Что будет, если не будешь платить кредит банку? Что будет если взять кредит и не платить

Что будет если не платить кредит вообще отзывы?

Красочные, зазывающие баннеры с рекламой различных кредитных услуг банков стремятся навязать мысль, что получить в долг необычайно просто, а непосредственно в вашей ситуации, это возможность улучшить свои жизненные обстоятельства в кратчайшие сроки.

Человек нередко подвергается влиянию подобного маркетингового трюка и возлагает на себя непосильные долговые обязательства не думая, что возможно через какое-то время ситуация абсолютно изменится. Потом наступает момент, когда уже нечем платить взносы по кредиту, и заемщик в панике не знает что вообще делать (особенно учитывая, что до истечения срока исковой давности времени обычно более чем хватает).

Что будет если не платить кредит банку вообще?

Если не поступают деньги на погашение займа, для выяснения причин неуплаты, банк будет с ним связываться. Сначала должник начнет получать настойчивые звонки, смс-сообщения. То же относится к долгу по кредитной карте, об этом свидетельствуют отзывы владельцев (а банк, как правило, в курсе об исковой давности по кредитной задолженности, и заявление отправляет своевременно).

Лучше не затягивать вопрос и согласиться на встречу с представителями финучреждения, которые предложат несколько вариантов:

- Реструктуризация. Уменьшение ежемесячного платежа, что понижает кредитную нагрузку.

- Рефинансирование. Сделать оформление другого займа с меньшей процентной ставкой.

Благодаря этому, будет возможно погашение нынешней задолженности и это удобный случай вообще получить дополнительные средства. Вариант применим для тех, кто трудоустроен и имеет вообще незапятнанную историю кредитования (хотя, если он в прошлом отказался от страховки на кредит, ситуация может немного осложниться).

Не плачу кредит 2 года что будет?

Будет посуточно начисляться штраф. Все это предусмотрено договором и указанно мелким шрифтом. Штрафы составят обозначенный процент от всей просрочки. Сумма задолженности будет увеличиваться посуточно, пока займ не оплачен.

Если ситуация не разруливается, а клиент вообще отказывается платить, банк может воспользоваться одним из двух решений:

- Направить исковое заявление в суд.

- Связаться с коллекторской фирмой.

Отзывы должников свидетельствуют, что к судебному процессу нужно готовиться. Составить встречный иск на банк для уменьшения ежемесячной комиссии и прочих незаконных начислений, которые требует банк.

Если суд принял сторону банка, все материалы перемещаются в исполнительную службу. Судебный пристав два раза будет оповещать заемщика. Если должник платить вообще отказывается, на имущество накладывается арест, выезд за границу запрещается, принимаются др. меры.

Если не платить кредит 3 года что будет мне?

Лучше не проводить подобных экспериментов, однако если это случилось, то первый вариант с судом рассмотрен выше, но если банк решил избежать судебного разбирательства, он обращается к коллекторам.

В таком случае следует нанять антиколлектора. Обычно это юристы с опытом в подобных юридических коллизиях. Антиколлектор возьмет частично на себя некоторые неприятные разговоры с коллекторской службой. Если угрозы чрезмерные и работники службы злоупотребляют полномочиями, он поможет составить жалобу в прокуратуру либо милицию.

Вот какие отзывы пишут на форуме должники на банк «Русский стандарт»: после отказа платить, приезжает выездная группа из отдела взысканий. Способы воздействия у коллекторов вообще весьма неприятные для клиента. «Долго стучали в дверь и выбивали ее ногами», «Не плачу кредит 3 года что будет, звонили коллекторы, орали и угрожали в трубку», «громко кричали, напугали ребенка» — подобные отзывы наиболее характерны.

Отзывы в 2022 году — что будет по закону?

По закону что будет если не платить кредит вообще отзывы в 2022 году говорят о том, что если должник не располагает никаким имуществом, предоставил банку заведомо ложную информацию о доходах, является злостным неплательщиком, его могут привлечь к уголовной ответственности. Читая отзывы из Екатеринбурга, можно констатировать, что такой прецедент случился там еще в 2007.

Это стало отправной точкой, которой руководствуются суды и назначают наказания, связанные с ограничением свободы нежелающим платить вообще и предоставляющим ложные документы. Не надейтесь, что удастся пересидеть время и дождаться срока исковой давности (3 года).

Нечего ждать, что «Альфа банк», «Ренессанс» либо др. финучреждения простят долг. Лучше связаться с представителями банка, и урегулировать вопрос, о чем свидетельствуют отзывы в интернете.

Не плачу кредиты в нескольких банках что мне будет?

Ответственность бывает разная:

- Наложение ареста на денежные средства, и прочие ценности, размещенные в кредитной организации (статья 27 Федерального закона).

- Банк вообще может досрочно взыскать кредит и начисленные проценты, если заемщик отказывается платить. Также взыскать имущество, находящееся в залоге, согласно 33 статье Федерального закона.

- Далее последуют меры принудительного характера (изъятие имущества должника статья 68).

Если человек взял кредиты в нескольких банках и при этом предоставил фиктивные сведения о своем имуществе или доходах, судья может решить, что он действовал с умыслом, чтобы не платить вообще кредит, т. е. намеревался путем мошенничества завладеть деньгами нескольких банков. И можно сколько угодно восклицать: «Не могу платить по кредитам в нескольких банках что будет со мной и моей семьей?» — банк будет следовать букве закона и защищать свои интересы.

Неуплата кредита в Сбербанке — чего ожидать?

Многих интересует вопрос, что будет если не платить в сбербанке кредит? Сначала банк будет начислять дополнительно к взносу 0,01% пени к общей задолженности. Подобная мера предусмотрена в отношении каждых просроченных суток. «Сбербанк» не осуществляет рефинансирования. Можно попросить о перенесении даты выплат либо понижении ежемесячных выплат.

Если клиент платить не может даже после отсрочки либо по новому графику, банк будет накладывать штрафы, предусмотренные договором. По необеспеченному залогом либо поручительством займу, банк обратится в суд. Если предусмотрен залог, то банк обладает правом реализовать имущество, чтобы вернуть средства и расходы.

Машина в кредите что будет если не платить каско на второй год?

После первого года выплат заемщиков начинает интересовать вопрос: необходимо ли при автокредите Каско на второй год? При займе на авто Каско имеет жесткие рамки и не дает вообще воспользоваться выгодными программами страхования. Ответ: обязательно, если подобное условие указано в договоре кредитования. Автомобиль — залоговое имущество банка, который будет требовать оформление Каскона все время, пока авто в залоге.

Но есть существенный нюанс: согласно отзывам, если за авто выплачена часть суммы по займу, то клиент вправе вообще оформить Каско на сумму, которую должен банку.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):feib.ru

Что будет, если не будешь платить кредит банку?

Часто стремление получить желаемое сегодня и сейчас не позволяет человеку здраво обдумать свои возможности, в частности, платежеспособность. Или же кардинальные перемены в жизни (потеря рабочего места, болезнь и т. д.) создают ситуацию, когда нечем платить кредит. Естественно, каждый клиент банка понимает, что невыполнение долговых обязательств влечет за собой неблагоприятные последствия. Практически всех должников мучает насущный вопрос: "Что будет, если не будешь платить кредит банку?" Попробуем разобраться в этой непростой ситуации.

В каждом договоре, который заключается между заемщиком и кредитным учреждением, четко обозначены условия и сроки погашения задолженности. Оговорено, какими частями, в какой период это должно происходить. Также указан размер пени, которая будет начисляться в случае несвоевременного внесения части задолженности. Дальше что будет? Если не будешь платить кредит своевременно, представители любого банка в первое время действуют абсолютно корректно: вежливо оповещают клиента о сумме его задолженности. Также уведомляют о сроке внесения платежа, сумма которого уже становится несколько больше из-за штрафных санкций.

В каждом договоре, который заключается между заемщиком и кредитным учреждением, четко обозначены условия и сроки погашения задолженности. Оговорено, какими частями, в какой период это должно происходить. Также указан размер пени, которая будет начисляться в случае несвоевременного внесения части задолженности. Дальше что будет? Если не будешь платить кредит своевременно, представители любого банка в первое время действуют абсолютно корректно: вежливо оповещают клиента о сумме его задолженности. Также уведомляют о сроке внесения платежа, сумма которого уже становится несколько больше из-за штрафных санкций.

Если человек не платит кредит и дальше, то после определенного срока (который также указан в договоре) руководство финансово-кредитного учреждения идет по одному из двух путей. В одном из вариантов банк поручает заняться взиманием долга коллекторской компании. Представители этих учреждений славятся не только своей настойчивостью, но и некорректным поведением. Часто они не подбирают вежливых фраз для того, чтобы объяснить должнику, что его ждет. Что будет, если не будешь платить кредит банку и дальше? Постоянные звонки по телефону (даже в ночное время), рассказы о том, что у вас заберут жилье или авто – это не единственные способы психологической атаки.

Однако стоит отметить, что многие банки неохотно идут на крайние меры. Поэтому для того, чтобы сохранить свои нервы, вещи и недвижимость целыми и невредимыми, первым делом нужно прийти в учреждение, выдавшее кредит, и объяснить его представителю, какие причины повлекли невозможность своевременного погашения задолженности. Если клиент имеет при себе подтверждения непредвиденных обстоятельств, и они действительно весомые, нередко ему идут навстречу.

Во многих случаях могут отменить штраф или дать отсрочку. Тогда и не придется ломать голову над вопросом о том, что будет, если не будешь платить кредит. Следует помнить: представители банка имеют полное право обратиться за помощью к судебным исполнителям. По решению суда они могут предстать перед должником уже для того, чтобы наложить арест на его имущество или изъять его. Такой поворот событий является крайне печальным для должника, ведь придется расстаться с имуществом, которое будет оценено гораздо ниже его стоимости. К тому же к сумме задолженности, помимо процентов и штрафов, прибавится еще и стоимость судебных издержек.

fb.ru

Что будет, если не платить кредит вообще

Наверняка должники задавались вопросом: не плачу кредит, что будет? И в последнее время данная тема довольно актуальная, потому что в связи с широкой доступностью кредитования не все заемщики могут правильно рассчитать свои финансовые возможности и зачастую сначала допускают просрочки по платежам, затем перестают платить вовсе. Что будет если не платить кредит вообще? Вполне естественно, что долг вам никто не простит, но порой все не так страшно, как кажется, поэтому стоит рассмотреть, что ждет злостного неплательщика и как правильно выйти из ситуации.

Мифы и реальность о невыплаченных кредитах

Банки редко самостоятельно занимаются взысканием просроченной задолженности. Во-первых, содержание специализированного отдела слишком большие затраты для коммерческих банков. Во-вторых, зачастую суммы взыскание долга обходится дороже, чем сама сумма задолженности.

Пояснение: крупные кредиты выдаются под обеспечением залогом, соответственно здесь кредитор ничем не рискует, ведь в случае невозврата долга он имеет право реализовать имущество должника и покрыть свои расходы. Во втором варианте банку нужно иметь выездных сотрудников, оплачивать им проезд, мобильную связь и заработную плату для общения с должниками, но при этом их полномочия будут ограничены только предупреждениями об имеющейся задолженности и возможных последствиях в случае ее неоплаты.

Таким образом, банк снимает с себя ответственность и передает долги своих клиентов в руки коллекторов портфелями, или оптом, за скромную плату, это им позволяет не остаться в убытки и частично покрыть свои расходы. По закону — это незапрещенная сделка, потому что в кредитном договоре есть пункт о переуступки права требования третьим лицам.

Итак, как банки давят на должника:

- Пугают передачей дела в коллекторские агентства, а их методы взыскания не ограничиваются рамками закона, а зачастую выходят далеко за них, и они действительно имеют на это права. Если правильно подойти к тактике общения с профессиональными взыскателями, то жесткого давления легко можно избежать, но об этом позже.

- Предупреждают об уголовной ответственности по статье 152 «Мошенничество», это провокация, потому что в действиях должника не может быть мошеннических действий, по той причине, что он не злоупотреблял доверием кредитора. Единственное исключение – оформление займа по поддельным документам.

- Опись и реализация имущества – эти полномочия вверены только судебным приставам, ни коллектор, ни банк не вправе принудительно забирать что-либо из имущества должника, кроме залогового.

- Лишение родительских прав – долг по кредиту – это не то обстоятельство, по которому отбирают детей, сделать это могут только органы опеки и попечительства с помощью суда, если родители пренебрегают своими обязанностями содержать и воспитывать детей, как видно кредит к этому отношения не имеет.

- Передача дела в службу судебных приставов – это возможно, но только после решения суда, банки не уполномочены отправлять в ФССП исполнительные документы.

В общем, большинство угроз от банков – это угрозы с целью оказать психологическое давление на должника. И, надо сказать на многих они влияют, и заемщики возвращают заемные средства с процентами.

На начальном этапе образования просроченной задолженности, а лучше до нее заемщик имеет реальный шанс урегулировать конфликт, например, попросить отсрочку или реструктуризацию, обычно кредитор идет навстречу, если у клиента есть уважительная причина.

Что разрешено и запрещено коллекторам

Теперь рассмотрим три этапа, которые ждут заемщика, если не выплачивать кредит. Причем решить вопрос можно решить в свою пользу на любом из них. Но если злостный неплательщик кредитов брал их с целью невозврата, то нужно сразу сказать, что у него два варианта либо судебные приставы после суда взыщут всю сумму принудительно, либо ему придется скрываться три года от кредиторов, чтобы пропустить срок исковой давности, но и эта мера может быть неэффективной.

Переуступка права требования

Обычно если по истечении 90 дней на кредитный счет от заемщика не поступали средства на кредитный счет, то его задолженность передается коллекторам. Банк едва ли сможет продать долг, потому что в основном коллекторы лишь представляют интересы кредитора на основании агентского договора, а право требования по-прежнему остается у банка.

Методы сотрудников коллекторского агентства знакомы всем, причем не только должникам. До недавнего времени государство не ограничивало их полномочия, сегодня ситуация изменилась и законом действия взыскателей сильно ограниченны. На что имеет право коллектор? Только напоминать об имеющейся задолженности и предлагать способы решения вопроса, например, вносить оплату частями, причем на счет в банке, а не им.

Если взыскатели превысили свои полномочия, то не стоит ждать, когда угрозы воплотятся в действия, идите в полицию или прокуратуру. Записывайте разговоры на диктофон, просите соседей свидетельствовать о визите коллекторов, в общем, собирайте максимум доказательств. А в остальных случаях, посылайте коллекторов в суд, это единственный законный способ взыскать долг, если добровольно платить отказываетесь, к тому же при наличии уважительных причин, суд отменит штрафы и неустойку, которая иногда превышает реальную сумму долга.

Если вы получили решение суда о взыскании средств, это не беда. Ходатайствуйте о пересмотре дела в присутствии сторон, чтобы у вас была возможность высказаться и привести аргументы, попросить рассрочку. Кстати, представители банка или коллекторского агентства на заседания являются крайне редко.

Но и до коллекторов дело можно не доводить, если просрочка незначительная, то нужно немедленно идти в банк. Что будет, если просрочить кредит на месяц? По сути ничего страшного, за этот период банки даже не передают данные в бюро кредитных историй, а значит, есть реальный шанс исправить положение.

Принесите кредитору подтверждение своей финансовой несостоятельности, например, при болезни или потере работы, и напишете заявление о предоставлении рассрочки. Даже если банк откажет, попросите этот отказ в письменном виде. Далее, постарайтесь вносить хоть какие-то возможные суммы на кредитный счет, в суде это доказательство того, что вы не являетесь злостным неплательщиком и вынесет более мягкий приговор для должника.

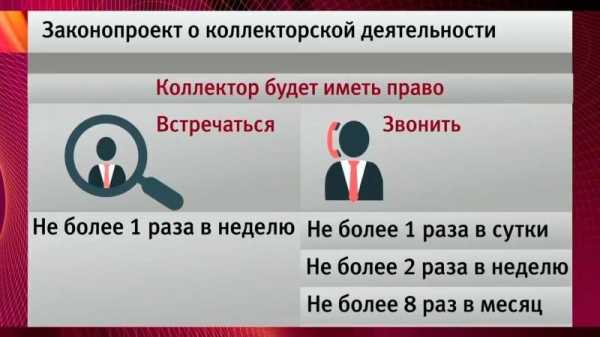

Новый закон о коллекторской деятельности

Судебное разбирательство

Если дошло дело до суда, а до этого дойдет в любом случае, если не платить кредит вообще, то должнику обязательно следует на нем присутствовать. Во-первых, у него будет возможность привести доказательства по обстоятельствам, которые ему мешали исполнить обязательства, если они есть. Во-вторых, в суде можно попросить отсрочку, например, если причиной снижение дохода в семье стало рождение ребенка или болезнь одного из трудоспособных членов семьи. Наверняка судья учтет все обстоятельства и даст шанс заемщику расплатиться по долгу.

При оформлении рассрочки или отсрочки потребуется согласие кредитора, без него суд не может предоставить ее по собственной инициативе.

После вынесения решения можно его оспорить, на это ответчику дается 10 дней, он имеет полное право подать апелляционную жалобу. Но это поможет только в том случае, если суд не учел прав самого должника или каким-то образом их нарушил. Судья выносит решение на основании действующего законодательства и руководствуется исключительно статьями из федерального закона. Поэтому прежде чем оспорить решение нужно выявить, где были нарушены права гражданина.

Не стоит рассчитывать, что суд простит все долги и расторгнет договор между заемщиком и кредитором, ведь он не учтет права последнего. Но не стоит бояться суда – это третье, незаинтересованное лицо в конфликте, задача которого урегулировать спор. К тому же после суда также можно мирно решить вопрос, только уже с судебными приставами.

Принудительное взыскание долгов

После судебного постановления – исполнительного документа, дело направляется в федеральную службу судебных приставов. Разница между судом и возбуждением исполнительного производства – 15 дней. Из них 10 дней дается для того, чтобы оспорить решение суда и 5 дней для добровольного погашения имеющейся задолженности, но это в теории. На практике исполнительное производство может начаться через несколько месяцев, по той причине, что приставы исполнители не справляются с возложенной на себя нагрузкой. И здесь им на помощь обязательно придут все те же коллекторы, они будут всячески способствовать скорейшему взысканию долга.

Полномочия судебных приставов практически не ограничены – они могут самостоятельно снимать средства с ваших счетов в банке, наложить арест на заработную плату, точнее, ее половину, описать и продать имущество. Естественно, любое действие исполнителя можно оспорить в суде, но только если оно противоречит законодательству и нарушает права гражданина.

Если исполнительное производство не было возбуждено в течение трех лет после решения суда, или за этот срок деньги взыскать не удалось, то исполнительное производство закрывается по истечении срока давности, при том условии, что гражданин не укрывался и не скрывал своего имущества, которое можно было обратить к взысканию.

В общем, видно, если не оплатить кредит вовремя, то заемщика ждет довольно много проблем. Вряд ли кто-то захочет пройти все три этапа, потому что итог один – деньги вернуть придется в полном объеме. Это еще раз подтверждает тот факт, что скрываться от собственных обязательств нет никакого смысла. Но в любом правиле есть свои исключения, об этом далее пойдет речь.

Может ли банк простить кредит

Однозначно нет. Заемные деньги всегда подлежат возврату, и есть множество заемщиков, которые всегда исправно платили кредит, но «в конце пути» по каким-то причинам перестали это делать. Здесь ситуация возникает неоднозначная: с одной стороны, тело кредита уже покрыто и часть процентов тоже, с другой – банк не получил тот доход, на который изначально рассчитывал. Но если сумма незначительная, кредитору экономически невыгодно передавать дело коллекторам, а с маленькой суммой они вряд ли захотят работать сами, и тем более судиться с заемщиком, также нецелесообразно.

Сколько кредитов прощают банки должникам

В любом банке есть определенный процент на списание долгов, и естественно, эта доля уже заложена в процентную ставку по кредитам, соответственно кредитор своей прибыли не упустит. Хотя не стоит рассчитывать на списание долга, даже если так и случится, то заемщик все равно периодически будет получать напоминания о невыплаченном долге, а его кредитная история будет безнадежно испорчена.

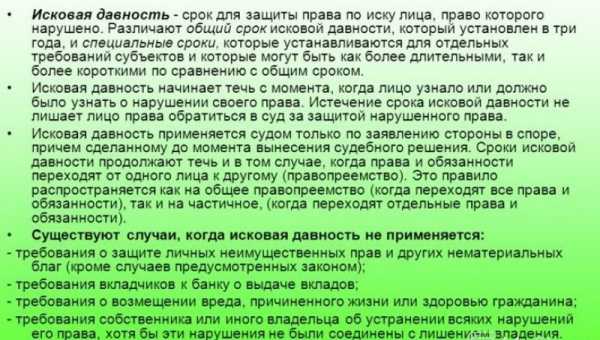

Срок исковой давности

Большинство горе-заемщиков полагаются на срок исковой давности, то есть три года в течение которых кредитор имеет право обратиться с иском в суд. Здесь есть много нюансов, поэтому сильно рассчитывать на него не стоит. Многие интересуются: не плачу кредит 3 года, что будет? Ничего хорошего, долг будет только расти! А многие банки любят потянуть время, год или два до подачи иска в суд, а потом все же взыскивают с должника нужную им сумму.

Обратите внимание, что срок исковой давности по взысканию кредитной задолженности начинается с того момента, как заемщик перестал оплачивать кредит и соглашаться с требованиями по возврату долга.

Срок исковой давности начинается с момента, когда заемщик перестал оплачивать по займу и заканчивается ровно через три года, если:

- он ни разу не вносил средства на кредитный счет, даже 100 рублей;

- не выходил на связь с представителями банки или коллекторами;

- не признавал своей задолженности.

Выполнить все условия довольно сложно. К тому же взыскатели найдут способ заставить должника признать свои обязательства. Единственная возможность воспользоваться данным сроком – это если кредитор сам не будет принимать мер по взысканию с должника задолженности.

Закон о сроке исковой давности

Итак, что будет за неуплату кредита? Как видно, для должника это довольно тяжелое испытание, потому что для начала нужно для самого себя запомнить – долг придется вернуть в любом случае. Есть ли смысл уклоняться от обязательств, любой вопрос и проблему можно решить мирно, к тому же кредитор также заинтересован в возврате средств, а значит, сможет предложить своему клиенту компромисс, который устроит обе стороны.

znatokdeneg.ru

Что грозит за неуплату кредита? Можно ли не платить кредит, каковы последствия такого подхода?

Случается так, что человек берёт кредит в банке и потом, в силу сложившихся обстоятельств или просто из нежелания расплачиваться, не вносит ежемесячные взносы. В таких ситуациях уведомления из финансового учреждения могут безрезультатно следовать друг за другом. Но при этом человек никак не реагирует на предупреждения. Представители банка обычно ждут 60 дней, в течение которых дают клиенту возможность расплатиться с просроченными взносами, не напоминая о долге. При этом многие клиенты вообще не задумываются над тем, что грозит за неуплату кредита банку.

При этом многие клиенты вообще не задумываются над тем, что грозит за неуплату кредита банку.

Договор

С учетом того, что в жизни могут произойти различные непредвиденные ситуации, предусмотрен определенный срок для решения возникших проблем. Два месяца достаточно, чтобы как-то собрать нужную сумму. После истечения указанного времени организация имеет право обратиться в коллекторскую фирму, и злостного должника ждут большие проблемы. Банк идёт на такую крайнюю меру лишь в безнадёжных случаях. Порой визит в финансовое учреждение и беседа с управляющим могут дать ещё один дополнительный месяц отсрочки.Намного проще договориться с банком. Вам пойдут навстречу, могут переписать расписание выплат в соответствии с вашими пожеланиями и разъяснят, чем грозит неуплата кредита банку.

Чем рискует неплательщик?

Можно продлить кредит, к примеру, на год, тогда сумма ежемесячной выплаты заметно сократится. Основную массу просроченных кредитов составляют потребительские займы, выдача которых была максимально упрощена. Ранее банки не предъявляли претензий к мелким неплательщикам и судились в основном с юридическими лицами. Теперь они бьются за каждый просроченный кредит.  В каждом договоре есть пункт 1 ст. 819 Гражданского кодекса РФ, который предусматривает выплату заёмщиком суммы кредита. В нем указано, что клиент отвечает перед банком имущественным залогом. Также в нем детально прописано, что грозит за неуплату кредита. Однако пункт 1 ст. 333 ГК РФ может помочь попавшему в трудную ситуацию человеку бороться со штрафными начислениями и пеней.

В каждом договоре есть пункт 1 ст. 819 Гражданского кодекса РФ, который предусматривает выплату заёмщиком суммы кредита. В нем указано, что клиент отвечает перед банком имущественным залогом. Также в нем детально прописано, что грозит за неуплату кредита. Однако пункт 1 ст. 333 ГК РФ может помочь попавшему в трудную ситуацию человеку бороться со штрафными начислениями и пеней.

Коллекторские фирмы

Если же ситуация вышла из-под контроля, и злостный неплательщик просто не реагирует на звонки из банка, его посетят работники коллекторской фирмы и очень культурно разъяснят, насколько неправ человек и какие неприятности принесёт ему его безответственность.  Основные санкции, которые можно ожидать в случае неуплаты, прописаны в кредитном договоре, и стоит очень внимательно ознакомиться с этим документом, прежде чем завизировать его. В случае временных трудностей за основного должника сумму просроченного взноса может платить третье лицо, предъявив работникам банка свой паспорт.

Основные санкции, которые можно ожидать в случае неуплаты, прописаны в кредитном договоре, и стоит очень внимательно ознакомиться с этим документом, прежде чем завизировать его. В случае временных трудностей за основного должника сумму просроченного взноса может платить третье лицо, предъявив работникам банка свой паспорт.

Так что грозит за неуплату кредита? Уже на следующий день после того, как вы пропустите дату взноса, к общей задолженности добавляется пеня в размере 0,01% от основной суммы кредита. Казалось бы, процент смехотворный, однако стоит задуматься, на какую сумму он начисляется ежедневно. Получается, что придется немало переплачивать.

Права банка

Стоит отметить, что уголовная ответственность неплательщику не грозит. Однако можно потерять своё имущество, по решению суда оно отойдёт в пользу банка. Если вы взяли ипотечный кредит, и у вас задолженность более 60 дней, руководство финансового учреждения имеет право выставлять вашу квартиру на аукцион. Основная сумма пойдёт на погашение задолженности по кредиту. Судебные издержки также придётся выплачивать должнику.

Коллекторская фирма, взявшись за возвращение долга, получает от банка 50% от суммы, поэтому материальная заинтересованность заставляет действовать представителей компании очень жёстко. Необходимо понимать, что безнаказанно не пройдет неуплата кредита - последствия могут быть весьма плачевными.

Давление на должника

Действуя в рамках закона, коллекторы начинают с обычной разъяснительной беседы на тему о том, что грозит за неуплату кредита.  Далее их действия становятся более агрессивными. Согласно закону, фирма, перенявшая на себя долг, может обратиться в суд. Имущество человека, не выплачивающего задолженность, будет описано и продано на аукционе по минимальным ценам.

Далее их действия становятся более агрессивными. Согласно закону, фирма, перенявшая на себя долг, может обратиться в суд. Имущество человека, не выплачивающего задолженность, будет описано и продано на аукционе по минимальным ценам.

Однако некоторые коллекторы, чтобы избежать судебной волокиты, начинают морально атаковать должника. В ход идут различные способы: надоедают звонками, предупреждениями, могут сообщить на место работы или обойти всех соседей с рассказами о вашем долге.

В течение некоторого периода времени кредиты выдавались на основании простого заявления с просьбой о займе. Не нужно было никаких дополнительных данных, но практика показала, что банку необходимо обезопасить себя от невыплат займов. Чтобы основная масса средств не «зависала в воздухе», руководству пришлось ужесточить условия выдачи кредитов.

Мошенники и "честные неплательщики"

Банки строго классифицируют должников на две категории. Первая – это мошенники, берущие кредиты по подложным документам и скрывающиеся от представителей учреждения. Они считают, что можно и не возвращать заем - им ничего за это не будет. Вторая категория – это обычные граждане, попавшие неожиданно в сложные условия. При всем своем желании они не в состоянии выплачивать ежемесячную сумму. Зачастую такие граждане обращаются (конечно, не бесплатно) в антиколлекторскую фирму, чтобы избежать контактов с их оппонентами, так как общение с ними не сулит ничего хорошего. Итак, совершенно понятно, что большими проблемами оборачивается неуплата кредита. Чем грозит это и что может случиться при вмешательстве судебных органов?

Отсрочка

Если возникла форс-мажорная ситуация и вы просрочили выплату по кредиту, не стоит скрываться от банка. Лучше спокойно поговорить с его представителем, объяснить положение дел и вместе решить, как действовать в дальнейшем. Иногда клиент может рассчитывать на небольшие каникулы. Однако не стоит легкомысленно относиться к предоставленной вам отсрочке - сумма должна быть внесена обязательно, иначе банк пойдёт на крайние меры. Многие должники вначале не совсем понимают, что такое неуплата кредита, чем грозит такая ситуация и какие последствия может вызвать.

Аукцион

Если ваш заем взят под залог имущества, банк имеет право требовать его продажу в самые короткие сроки. Представители организации будут в судебном порядке добиваться аукциона. Не стоит доводить до этого, так как ваша собственность будет продана по минимальной стоимости. И не факт, что вырученная сумма покроет общую задолженность со всеми ее пенями и штрафами. Если суд постановил обложить взысканием заработную плату, то должнику остается только прожиточный минимум, а остальные деньги автоматически взимаются в пользу банка в счёт погашения кредита.

Некоторые люди могут поделиться своим личным опытом, отвечая на вопрос о том, чем чревата неуплата кредита, чем грозит. Форум всегда обсуждает все актуальные проблемы в нашей жизни. Здесь люди расскажут, как они вышли из таких ситуаций, и дадут совет. Конечно, можно найти и ответ на вопрос том, можно ли не платить кредит вообще. Но стоит ли так поступать? Ведь теперь вы знаете, чем это грозит.

Закон разрешает банку передавать спорный заем для взыскания долга другой организации. Об этом он обязан оповестить нерадивого клиента. В противном случае должник может опротестовать данное решение.

Если банк удостоверился, что клиент является мошенником, он может требовать от правоохранительных органов возбуждения уголовного дела по данному факту. Однако в таком случае представителям финансово-кредитной организации необходимо доказать, что подобный факт имел место.

fb.ru

Что будет, если не платить кредит?

В последнее время всё больше граждан начинают задаваться этим вопросом. Кто-то к нему пришёл из-за сложностей финансового плана, а кто-то намеренно не желает возвращать деньги баку. Оформляя кредит, каждый заёмщик собственноручно подписывает кредитный договор, согласно которому он обязывается вернуть деньги банку в полном объёме вместе с процентами. Если заёмщик прекращает выплату, то банк применяет к нему штрафные санкции и может обратиться в суд.

Не плачу кредит, что будет?

Но на бумаге указано одно, а на практике не всё так просто. Банки не подают сразу в суд на заёмщика, они начинают процесс взыскания кредитной задолженности, который может растянутся на многие месяцы. В дело могут привлекаться и третьи лица — коллекторские агентства, чаще всего именно так и происходит.

Процесс взыскания просроченного долга аналогичен у многих кредиторов, он разделяется на определённые этапы как при досудебном решении вопроса, так и после вынесения судебного решения. А теперь разберёмся, что будет, если просто взять и прекратить выплаты по кредиту?

Что будет, если не платить кредит вообще?

Итак, вы решили не платить кредит, ну или просто у вас нечем платить по задолженности. Как только вы совершили первую просрочку, банк сразу же начинает взаимодействие с проштрафившимся должником.

Этап №1. Телефонные переговоры. Буквально на следующий день на телефон заёмщика позвонит представитель банка и поинтересуется причиной просрочки, спросит когда заёмщик внесёт просроченный платёж. Это будет вежливое общение, никаких угроз и давления. Но до того момента, пока заёмщик не просрочит следующий платеж.

Теперь телефонные звонки из банка станут частью повседневной жизни должника. Ему будут звонить по утрам, интересоваться когда же он наконец-то встанет в график платежей. Его будут настойчиво просить внести хоть какую-то сумму, будут требовать обещания в определённую дату внести деньги на счёт. Если на этом этапе взыскания задолженности ничего не меняется, то банк переходит к следующему этапу.

Этап №2. Работа службы безопасности банка или коллекторов. Что там, что здесь обычно работают представительные мужчины в галстуках, которые будут вести диалог с заёмщиком. Эти сотрудники прошли различные тренинги, знают, где что сказать и как посильнее на заёмщика надавить. Этот этап будет самым сложным для должника в психологическом плане.

Звонки буду постоянными, при этом звонить будут родственникам должника, людям, которых он указал в анкете в качестве контактных лиц. Могут приходить на дом к клиенту, вести беседы с соседями, возможен приход на работу и диалог с начальником. Могут поступать звонки на рабочий номер телефона. Если это коллекторы, которые работают не совсем в рамках закона, то возможны и прямые угрозы, порча имущества, дискредитация должника в глазах окружающих.

Кстати, для тех кто решил не платить кредит банку или по какой-либо причине не может этого сделать, рекомендуем ознакомиться со способами защиты от коллекторских агентств.

Это самый активный и сложный этап взыскания для должника. Его могут принуждать гасить долг частями и многие заёмщики начинают это делать. Зарплата коллекторов напрямую зависит от того, сколько денег они взыскали, поэтому работают они активно. Если вы всё же решили не платить кредит, то готовьтесь к сильному натиску взыскателей, который будет продолжаться 3-6 месяцев, а когда и дольше.

Этап №3. Подача банком в суд (или иск подаёт коллекторское агентство, если банк продал долг). Должник извещается об этом требованием о полном погашении задолженности. После этого подаётся исковое заявление, в суд можно не ходить, решение в любом случае будет принято в пользу банка, так как между ним и должником заключён кредитный договор.

Но самое интересное, что суд в большинстве случаев списывает большую часть начисленных штрафов и процентов. Есть такое понятие, как несоразмерность взыскиваемой суммы со взятым изначально кредитом. Может быть и такое, что присудят возвращать только сумму основного долга, это, конечно, будет на руку должнику. Так что, порой довести дело до суда — это гораздо лучше.

Что будет если не платить несколько кредитов?

Если у должника возникает вопрос не плачу кредиты в нескольких банках что мне будет за это, то тут ответ прост. Каждый отдельный банк будет проводить свой процесс взыскания. Соответственно, если у вас три кредита, то вас могут доставать три коллекторские службы одновременно. Пережить такой натиск будет очень не просто. По исходу дела постепенно каждый банк подаст исковое заявление в суд, который примет решение о взыскании долга. В результате со временем на должника будет заведено три исполнительных производства, в остальном ситуация никак не отличается от той, если бы у должника был один кредит.

Процесс взыскания долга после принятия судебного решения

Теперь дело будет передано в работу судебным приставам. Если учесть, что сейчас у них просто масса исполнительных производств, то особой расторопности от них ждать не приходится. Служба завалена кредитными долгами, штрафами, делами о взыскании коммунальных платежей, поэтому, скорее всего, с приставами вы столкнётесь не скоро.

Вероятно, для начала пристав вызовет должника на беседу, в ходе которой должник напишет объяснительную, расскажет о своём финансовом положении. Но эта встреча носит больше формальный характер, пристав просто узнает собирается ли гражданин гасить долг перед банком в добровольном порядке.

Если должник не делает никаких шагов, то пристав начинает процесс взыскания задолженности, который диктует закон. Законодательством чётко закреплены меры, которые может применять пристав в отношении должника. В хронологическом порядке это выглядит так:

1. Пристав через налоговую узнает в какой организации работает должник. Туда он направляет исполнительный лист, согласно которому с данного гражданина будет списываться 50% от получаемой заработной платы в счёт погашения задолженности. Удержания будут проводиться до того момента, пока долг не будет полностью погашен. Если должник не имеет места работы или работает неофициально, пристав переходит к иным методам взыскания.

2. Наложение ареста на счета, открытые на имя должника. Пристав ищет счета, направляя запросы в различные банки города и региона. Если счета обнаруживаются, выносится постановление об их аресте. Все суммы, находящиеся там, изымаются в пользу банка. Все дальнейшие поступления также идут на погашение долга. Если это счета с пособиями и государственными выплатами, то следует обратиться в службу судебных приставов, арест будет снят.

3. Изымание имущества должника. Как правило, до этого очень долго доходит. Стандартно забирают машины, а вот недвижимость забрать не могут, если она является единственным местом проживания должника и если в ней прописаны несовершеннолетние. Также могут по месту проживания описать бытовую технику и прочие ценности, но это происходит очень редко.

4. Запрет на выезд за границу. Может быть наложен в любой момент при долге более чем 10 000 рублей.

Если должник пропал

Если пристав не может найти должника, его места работы и имущества, то ему ничего другого не остаётся, как со временем направить в банк постановление о невозможности взыскать долг в связи с отсутствием у должника имущества. Но до этого момента с фактического образования кредитной задолженности может уйти несколько лет, к тому же считать это выходом, если не платишь кредит, никак нельзя.

Заключение

Да, в жизни бывают разные ситуации, про проблемы со здоровьем, потеря рабочего места (рекомендуем ознакомиться с материалом, как платить кредит если потерял работу?), другие форс-мажоры обстоятельства, но… Но мы всегда убеждаем нашим пользователей обращаться в банк, чтобы совместно попытаться выйти из подобной проблемы. Банкам также не выгодны кредиты, которые остаются не закрытыми, поэтому они посоветуют и постараются помочь.

Если у вас остались вопросы по данной теме, можете задавать их в комментариях. Если у вас есть другие вопросы, то можете задать их через наш сервис «Задайте вопрос, получите ответ» (ссылка находится в правом верхнем углу сайта). Мы всегда готовы оказать нашим посетителям информационную помощь по банка Help-Bank.

hbon.ru

Что будет, если не платить кредит — действия банков и последствия

В жизни могут возникнуть ситуации, когда даже добросовестный плательщик теряет возможность выплачивать кредит. Потеря работы, проблемы со здоровьем, личные обстоятельства — иногда приводят к проблемам со своевременным погашением денежного займа. Что будет, если не платить кредит? Такой вопрос интересует заемщиков, оказавшихся в сложной ситуации.

Сегодня, банки часто идут навстречу клиентам, предлагая, в индивидуальном порядке, подходящее для обеих сторон решение проблемы. При этом, ни один банк не останется в стороне, если заемщик перестанет выплачивать взятый кредит. Разумеется, мгновенного обращения в суд не будет — банки имеют множество альтернативных вариантов воздействия на должников.

Законные действия банка для возврата кредита

Если не платить кредит умышленно, то в первые 90 дней с момента появления просрочки, с должником будет работать сам банк. В этот период, наиболее распространенными способами урегулирования вопроса являются:

- Уведомления и напоминания от менеджеров банка и других специалистов непосредственно заемщику. Обычно, такие сообщения поступают если просрочить платеж по кредиту хотя бы несколько дней. Подобное поведение банка объясняется тем, что иногда заемщик забывает своевременно внести средства, и получив напоминание, платит долг.

- Звонки родственникам, друзьям и коллегам, указанным при заключении договора. Если заемщик не выходит на связь, банки могут связываться с ближайшими родственниками или знакомыми, с целью прояснить ситуацию и узнать причину задержки платежей.

- Требование выплаты долга с поручителя или созаемщика, если таковые указаны в договоре. В случае возникновения проблем у кредитуемого, финансовое бремя, в первую очередь, будет падать на них;

- Списание средств в счет погашения задолженности с вклада, счета, зарплатной или дебетовой карты, находящихся в банке-кредиторе. Это возможно только при наличии соответствующего пункта, в уже подписанном заемщиком договоре.

- Предъявление исковых требований гарантированно будет, если вообще не платить кредит дольше 3 месяцев. Большинство финансовых организаций обращаются в суд, чтобы получить средства в судебном порядке. Говоря о том, что будет если не выплачивать кредит свыше 90 календарных дней, скорее всего, дело закончится судебным разбирательством.

- Обращение к коллекторским агентствам — еще один вариант, получивший распространение в последние годы. Существуют особые коллекторские агентства, работающие автономно от банков и выкупающие долги. В некоторых случаях, банки передают дело им. Коллекторы получают выгоду, занимаясь взысканием задолженности путем повышения суммы долга, что невыгодно для заемщика. Нередки случаи, когда коллекторы начинают работать незаконными методами, оказывая откровенное давление на должника.

Оптимальный вариант — сообщить банку о текущем положении, чтобы найти совместный выход из ситуации.

На этом этапе банк обычно не переступает черту дозволенного и действует корректно. Большинство требований сводятся к психологическому воздействию на человека с целью убедить его выплатить средства или выйти на контакт с сотрудниками банка для разбора проблем и проработки стратегии погашения долга.

Незаконные действия банка

Если не платить упорно, можно столкнуться с незаконными действиями, которые все еще нередки для небольших организаций. Крупные банки стремятся не портить свою репутацию незаконным подходом, однако казусы все же случаются. При столкновении с подобным поведением, гражданин РФ имеете право обратиться с жалобами в суд и открыть судебное дело. Шантажисты пользуются тем, что должник, который не платит кредит, часто сам чувствует себя виноватым, внутренне признавая правомерность таких действий, и потому они часто остаются безнаказанными.

- Угрозы и шантаж — первое, что приходит на ум людям, отказывающимся платить кредиты. Подобные действия незаконны. Необходимо зафиксировать сообщение с угрозами, записать разговор по телефону или лично, после чего передать материалы в суд.

- Привлечение к уголовной ответственности по статье "Мошенничество". Некоторые заемщики, которые не платят кредит, считают, что скоро им придет повестка в суд, с обвинением в мошенничестве. Это заблуждение, имеющее массовое хождение, чем пользуются коллекторы и банки. Не стоит полагать, что это правомерно.

- Угрозы описи имущества с целью ее дальнейшей продажи — еще одно неправомерное действие банка, при отсутствии соответствующего решения суда.

Помните, представители банка не имеют права угрожать должнику и предпринимать ряд действий без разрешения суда.

Судебные и послесудебные действия банков для взыскания задолженности

В ситуациях, когда заемщик не платит кредит свыше 3 месяцев, банк обращается в суд. Судебное разбирательство в отношении должника может привести к следующим постановлениям суда:

- Требование единовременной оплаты, подразумевающее единовременную выплату всей задолженности, может быть принято в отношении заемщика, продолжительное время не платившего по кредиту.

- Погашение долга отчислениями от заработной платы — наиболее распространенное решение суда, в отношении должников. Подразумевает ежемесячное отчисление части заработной платы, до тех пор, пока долг не будет погашен. Постановление суда поступит непосредственно на рабочее место должника, уклониться от выплаты кредита в таком случае не получится.

- Реструктуризация кредита — изменение условий действующего кредитного договора, с целью облегчить выплату долга кредитуемому лицу. Реструктуризация долга по кредиту может подразумевать сокращение процентной ставки, увеличение срока кредит и действия кредитного договора и т.д.

- Взыскание долга по кредиту из имущества, возможно в случае, отсутствия трудоустройства и собственных средств у должника, имеющего какое-либо имущество, недвижимость или счета в других банках. В данной ситуации происходит принудительное выселение (в случае с недвижимостью), арест счетов и имущества, с последующим их изъятием в пользу банка.

- Ограничение права выезда за границу — актуально при наличии задолженности свыше 30 тысяч рублей и начатом судебном разбирательстве. Подробнее о том, как проверить долги перед выездом за границу, мы рассказывали в отдельном материале.

Законные способы не платить кредит

Существуют способы законного ухода от долгов и кредита. В частности — это срок давности. Если кредит не платили 3 года, а банк не начал своевременно судебного разбирательства, такая задолженность будет списана по истечению срока давности.

К остальным вариантам законного ухода от платежей по кредиту относится:

- Рефинансирования кредита;

- Выплата кредита за счет страхования;

- Объявление банкротства.

eurocredit.ru

Как взять кредит и не платить за него

Как взять кредит и не платить за него — это часто волнует заемщиков, которые не хотят или не имеют возможности гасить задолженность перед банком. Вы твердо решили не платить, но как это сделать? Какие меры воздействия предпримет кредитор?

Банковские сотрудники и коллекторы будут надоедать звонками. Семья устанет от непрекращающихся угроз. Есть несколько способов постоять за себя, не выплачивая кредит законно.

Исковая давность

Легальный вариант не отдавать долг банку прописан в ст. 196 ГК РФ. Речь в ней идет о сроке исковой давности по кредитам, составляющем три года. Суть статьи: если банк в течение трех лет не контактирует с заемщиком, то последний вправе обратиться в суд для списания долга.

В таком случае должнику нужно не реагировать на письма и звонки банка. При помощи юриста суду можно доказать отсутствие этих обращений.

Например: затруднительно доказать, что именно заемщик ответил на телефонный звонок, ведь это мог сделать член его семьи или пришедший в гости друг. Даже подписанное должником письмо не может свидетельствовать о прочтении его текста.

Использовать такую прореху в законе теоретически можно, но довольно-таки трудно. Такие случаи редки, но, если они происходят, суд принимает сторону заемщика. В процессе разбирательства кредитору нужно будет доказывать свое общение с должником, а заемщику — отсутствие контактов с банком.

Это самый простой и стандартный метод. Он не требует определенного плана, им можно воспользоваться при отсутствии других мыслей. В этом случае необходимо прервать все контакты с близкими, родственниками, друзьями и вообще всеми знакомыми людьми. Следует помнить, что агрессивные коллекторы в отсутствие основной жертвы, продолжат досаждать ее окружению.

Обращение к банку

«Взял кредит и не плачу» — многие так поступают, пуская все на самотек. Такая позиция не останется без внимания банка, коллекторов и судей, поэтому лучше попытаться договориться с кредитным учреждением.

Сделать это лучше заранее, когда только появились финансовые затруднения, а денег на оплату долга не предвидится.

Банк может предложить несколько видов помощи:

- Реструктуризацию долга — продление срока кредита.

- Рефинансирование — погашение просрочки вновь выданным кредитом.

- Отсрочка выплат — предоставляется на период до года, в течение которого нужно погашать только кредитные проценты.

Стоит отметить, что если полученный кредит застрахован, то при наступлении случая, указанного в страховке, задолженность погашают страховые компании. Они неохотно делают это, поэтому придется бороться за свои права путем письменных жалоб или через суд.

Уступка долга

Банк может по договору цессии передать долги заемщика коллекторскому агентству. Задолженность можно успеть списать до установления контакта с должником.

Если «новые хозяева» долга уже связались с заемщиком, то его ожидают:

- постоянные звонки;

- неожиданные визиты домой и на работу;

- унижение, запугивание и шантаж;

- требования продать имущество.

Стоит попробовать не ругаться, а договориться с коллекторами. Иногда удается списать до 50% задолженности.

Если мирные переговоры не увенчались успехом, защититься можно двумя путями:

- Оспаривание законности передачи долга

Коллекторская контора не имеет полномочий на ведение банковских операций. Постановлением № 17 от 28.06.2022 Верховный Суд России признал, что банки имеют право передавать задолженность по кредитам подобным организациям исключительно при условии, что это предусмотрено кредитным договором.

Должнику необходимо внимательно прочитать текст договора с банком, при отсутствии этого условия можно смело подавать иск о признании передачи долга противозаконной. При победе в суде вопрос: как взять кредит и не платить за него отпадет сам собой.

- Обращение к антиколлекторам

Эти фирмы уже давно зарекомендовали себя в сфере услуг. Обращение к ним принесет пользу. Здесь работают грамотные юристы, которые специализируются на подобных случаях и разработают план противодействия. Они помогут найти управу на агентства, использующие незаконные методы выбивания долгов и злоупотребляющие своими полномочиями.

Антиколлекторы подскажут клиенту как правильно себя вести при общении с коллекторами, как реагировать на прессинг, обеспечат профессиональную поддержку при судебных разбирательствах.

Минусом этого варианта является то, что услуги юристов, хоть и в меньшем объеме, чем долг, нужно оплачивать.

Не платить кредит по решению суда

Кредитный договор можно расторгнуть по ряду причин. Банки нередко нарушают его пункты еще при выдаче денег. Например:

- Взимают проценты не только с выданной заемщику суммы, но и за пользование кредитом.

- Увеличивают процентную ставку или срок погашения долга в одностороннем порядке.

- Навязывают дополнительные условия, без исполнения которых в кредите бы отказали.

Если имеют место подобные моменты, то начинает действовать «Закон о защите прав потребителей». Этим можно воспользоваться и обратиться в суд.

С его помощью удастся избавиться от комиссий и пеней, взимаемых банком незаконно. От основной задолженности уйти не получится, но вполне вероятно снизить размеры выплат, увеличив срок погашения.

Кредитор выиграл суд

Если суд вынес решение в пользу банка, должник может:

- переоформить свое имущество на родственников;

- прекратить официальную трудовую деятельность;

- закрыть все банковские счета.

Вследствие этих действий приставы попросту не смогут взыскать долг. Спустя время они отправят в суд документ о невозможности взыскания. Но Гражданский кодекс сделки по переводу имущества признает мнимыми, т. е. совершенными для вида. Они покажутся особенно сомнительными, если совершены непосредственно перед судом. Вполне возможно, что приставы подадут иск для признания сделок ничтожными и докажут их мнимость.

Видео: Как взять кредит и не платить:

Признание банкротом

Объявление банкротом — официальная возможность не выплачивать кредит вообще.

Действие закона применимо к гражданам:

- с кредитным долгом более 500 тыс. рублей, просроченного более чем на 90 дней;

- при задолженности меньше указанной суммы, если после ежемесячного платежа средств у заемщика остается меньше прожиточного минимума.

Процедура банкротства физического лица сложна, она проводится через суд. Необходимо документально подтвердить отсутствие имущества, денежных средств на счетах, а также сделок с имуществом и недвижимостью за последние 3 года.

Прежде чем взять кредит, нужно все тщательно обдумать, а лучше проконсультироваться у юриста. Возможно, потраченные незначительная сумма и час личного времени сберегут нервы и сохранят ваше имущество. А неприятный запрос «взял кредит и не плачу» в поисковую строку интернета будет вводить кто-нибудь другой.

Что еще прочесть:kreditdolg.ru