Будет ли понижение процентной ставки по ипотеке в 2018 году: Как стимулировать банки снизить ипотечные ставки до 8%. Мнение экспертов

Как стимулировать банки снизить ипотечные ставки до 8%. Мнение экспертов

Президент Владимир Путин по итогам послания к Федеральному собранию поручил правительству и Центробанку до 15 января 2020 г. принять меры для снижения ипотечных ставок до 8% годовых. В декабре банки выдавали ипотеку в среднем под 9,66% (данные ЦБ), а ставки растут.

Главный экономист Альфа-банка Наталия Орлова:

В послании президента цель по снижению процентной ставки по ипотеке звучала как мера поддержки многодетных семей, т. е. была привязана к социальному профилю клиентов. Поэтому я не исключаю, что это будет компромиссное решение: власти продемонстрируют снижение ставки по каким-то кредитам, которые выделяются многодетным семьям. К тому же не совсем понятно, почему у человека, который покупает десятую квартиру с целью ее сдавать, ипотечная ставка должна идти вниз.

Правительство может попробовать субсидировать ипотечные ставки через каких-то игроков типа «Дом. РФ» или ВЭБ.РФ; «Дом.РФ» в данном случае – самый подходящий вариант. Власти также могут попробовать выделить для этой цели специальный банк из числа тех, что на санации: как Промсвязьбанк стал «оборонным» банком, так какой-то еще может стать «ипотечным». Тем более что рынок ипотеки на 80% контролируется госбанками.

РФ» или ВЭБ.РФ; «Дом.РФ» в данном случае – самый подходящий вариант. Власти также могут попробовать выделить для этой цели специальный банк из числа тех, что на санации: как Промсвязьбанк стал «оборонным» банком, так какой-то еще может стать «ипотечным». Тем более что рынок ипотеки на 80% контролируется госбанками.

Сергей Хотимский, совладелец Совкомбанка:

Задача реальная. У правительства уже есть опыт субсидирования ипотеки, и сейчас бюджет имеет необходимые средства. В будущем при снижении инфляции до целевых показателей, к которым стремится ЦБ, расходы правительства на такие субсидии быстро сократятся. Сейчас поддержка ипотеки важна и с точки зрения бизнеса: банки перенаправили бы часть средств из уже перегретых сегментов потребкредитования и с кредитных карт.

Ольга Ульянова, аналитик Moody’s:

Добиться снижения ипотечной ставки до 8% годовых и ниже можно двумя способами. Первый вариант – быстрый и нерыночный – субсидирование процентной ставки. Но ипотечный портфель прекрасно растет и без дополнительного стимулирования: в 2018 г. он увеличился на 25%, а в этом году, по нашим оценкам, – еще на 20%. Субсидирование приведет к тому, что такие кредиты будет брать неплатежеспособное население, что увеличит кредитные риски банков.

Но ипотечный портфель прекрасно растет и без дополнительного стимулирования: в 2018 г. он увеличился на 25%, а в этом году, по нашим оценкам, – еще на 20%. Субсидирование приведет к тому, что такие кредиты будет брать неплатежеспособное население, что увеличит кредитные риски банков.

Второй вариант – медленный и рыночный – предполагает структурные изменения и достижение устойчиво низких ставок в экономике, это может занять 2–3 года. Фактически необходимые меры уже предпринимает ЦБ: снижение инфляции, стабилизация валютного курса, «заякоривание» инфляционных ожиданий. Но эти процессы затруднены, прежде всего из-за геополитических рисков. Все же не исключено, что к концу 2019 г. ставки в экономике вновь начнут снижаться, и тогда через несколько лет можно будет увидеть ипотеку под 8% годовых.

Кирилл Тремасов, директор аналитического департамента «Локо-инвеста»:

С точки зрения управления всегда правильно устанавливать несколько завышенные цели для подчиненных. Это «хотелка»: хотелось бы так, но вероятность достижения этих целей в условиях санкций невелика.

Это «хотелка»: хотелось бы так, но вероятность достижения этих целей в условиях санкций невелика.

Для такого снижения ставок ипотеки нужно снижение страновых рисков. Сейчас, судя по динамике CDS, они невысокие – рынок словно игнорирует угрозу ужесточения санкций. А вероятность введения санкций очень высокая, а это, в свою очередь, расширит спреды CDS, увеличит страновые риски и повысит уровень ставок в экономике. Плюс в ближайшие 2–3 года экономика будет переживать циклический спад, снижение цен на сырье, это еще больше увеличит страновые риски.

Второй ключевой фактор, влияющий на ипотечные ставки, – инфляция и инфляционные ожидания, но здесь пока влияние нейтральное: эффект от повышения НДС сдержанный, и можно ориентироваться на инфляционный таргет (4%).

А с помощью субсидирования можно, конечно, добиться всего – вопрос, где взять деньги. Как я понимаю, в бюджете денег на столь масштабное субсидирование не предусмотрено.

Главный экономист BCS Global Markets Владимир Тихомиров:

Гипотетически можно применить административный ресурс – субсидировать ставки, как это делают, в частности, для молодых семей. Распространить такую практику на большее число граждан – и тогда это приведет к снижению средней ставки.

Распространить такую практику на большее число граждан – и тогда это приведет к снижению средней ставки.

Но реальный рыночный способ – только через снижение инфляции и инфляционных ожиданий, от которых отталкиваются ставки длинных кредитов, в том числе ипотека. В принципе, снизить ставку до уровня чуть ниже 9% реально уже к началу следующего года. Инфляция после январского скачка будет достаточно быстро снижаться в силу довольно слабого состояния экономики, прежде всего – спроса. У населения нет денег, а у компаний – возможности легко переносить любое повышение цен и стоимости услуг или увеличение налогов на потребителя. При продолжении жесткой бюджетной и монетарной политики к концу года инфляция однозначно уйдет ниже 5%, я лично жду 4,2%. При такой инфляции инфляционные ожидания тоже снизятся, и тогда ставки ипотеки опустятся ниже 9%.

Ближе к 8% ставки приближались до последнего разгона инфляции (исторический минимум 9,4% был осенью 2018 г. – «Ведомости»), поэтому гипотетически в пределах 2–2,5 лет ставку 8% мы можем увидеть. Увидим ли ниже – будет зависеть от массы факторов, в том числе внешних. Если серьезного ухудшения в мировой экономике и на рынках нефти не будет, в течение 3–5 лет средняя рыночная ставка по ипотеке может опуститься и ниже 8%.

Увидим ли ниже – будет зависеть от массы факторов, в том числе внешних. Если серьезного ухудшения в мировой экономике и на рынках нефти не будет, в течение 3–5 лет средняя рыночная ставка по ипотеке может опуститься и ниже 8%.

Роман Цивинюк, вице-президент, руководитель розничного блока «СМП банка»:

Ипотечная ставка складывается из стоимости денег, цены риска и маржи банков, но снизить ставку можно только за счет снижения стоимости фондирования: цена риска в ипотеке небольшая (кредит обеспечен залогом и принципе считается менее рискованным по сравнению с другими продуктами банков), плюс ипотека – это низкомаржинальный продукт. Обычно маржа банков по ипотеке колеблется в районе 1–1,2%, вряд ли ее можно еще больше снизить. Остается стоимость фондирования. В теории государство может снизить ее, если введет новые программы господдержки и будет предоставлять субсидии на ипотечные кредиты.

Главный экономист «ВТБ капитала» по России и СНГ Александр Исаков:

Ставки ипотеки не существуют изолированно, а тесно связаны с другими ставками в экономике. В целом, если не считать продукты со специальными условиями, ставка по системе равна сумме доходности пятилетних ОФЗ и премии в 2,5 п. п. В эту премию входят различные операционные издержки и стоимость риска – не только кредитного, но и процентного, который берет на себя банковский сектор. Снижение неопределенности относительно будущего уровня коротких ставок и денежно-кредитной политики могло бы заметно снизить уровень ставок по ипотеке. Достичь этого помогла бы публикация Центробанком прогнозов ключевой ставки.

В целом, если не считать продукты со специальными условиями, ставка по системе равна сумме доходности пятилетних ОФЗ и премии в 2,5 п. п. В эту премию входят различные операционные издержки и стоимость риска – не только кредитного, но и процентного, который берет на себя банковский сектор. Снижение неопределенности относительно будущего уровня коротких ставок и денежно-кредитной политики могло бы заметно снизить уровень ставок по ипотеке. Достичь этого помогла бы публикация Центробанком прогнозов ключевой ставки.

На операционном уровне помогло бы сужение процентного коридора вокруг ключевой ставки – скажем, с текущих 2 п. п. до 1 п. п. Сейчас коридор вокруг ключевой ставки плюс-минус 1 п. п. задан ставками по депозитным операциям и операциям репо с ЦБ. Это значительная величина: изменение уровня рублевой ликвидности в этих условиях может оказывать влияние на рыночные короткие ставки, эквивалентное изменению ключевой ставки ЦБ на 25–50 б. п., такие эпизоды уже наблюдались. Для снижения волатильности коротких ставок возможно было бы сделать коридор плюс-минус 0,5 п. п.

п.

Кроме того, определенное влияние на уровень ставок может оказать введение эскроу-счетов, которое в отдельных случаях можно рассматривать как одну из форм ипотеки со специальными условиями.

Дмитрий Грицкевич, управляющий банковского и финансового рынков департамента стратегии и проектов развития Промсвязьбанка:

Премия ипотечной ставки к ключевой ставке ЦБ стабилизировалась на уровне 2 п. п., т. е. при прочих равных условиях для снижения ипотечных ставок до 8% годовых ставка ЦБ должна быть снижена до 6%. Наш долгосрочный прогноз предполагает поэтапное снижение по ключевой ставки ЦБ до 7% к 2022 г. В результате помимо таргетирования инфляции и снижения ключевой ставки Банку России (а также правительству) будут необходимы дополнительные механизмы снижения стоимости ипотечных кредитов. Среди потенциальных мер можно отметить: дальнейшее развитие эскроу-счетов – банки будут активнее давать льготные ставки по ипотеке по «своим» проектам; расширение субсидий и льгот для населения с целью снижения конечной стоимости кредитов; расширение программ ДОМ. РФ по секьюритизации и рефинансированию ипотечных кредитов; регуляторные меры: снижение риск-нормативов по ипотечным кредитам для банков; расширение возможностей для использования бумаг в виде залогов (репо с ЦБ, ломбардный список), ослабление нормативов для инвестирования пенсионных средств в ипотечные облигации и проч.

РФ по секьюритизации и рефинансированию ипотечных кредитов; регуляторные меры: снижение риск-нормативов по ипотечным кредитам для банков; расширение возможностей для использования бумаг в виде залогов (репо с ЦБ, ломбардный список), ослабление нормативов для инвестирования пенсионных средств в ипотечные облигации и проч.

Вадим Пахаленко, директор дирекции ипотечного кредитования банка ТКБ:

Ипотечная ставка зависит прежде всего от стоимости денег, поэтому, чтобы банки могли снизить ипотечные ставки, нужно принимать меры по снижению ключевой ставки. Чтобы ставки по ипотеке достигли 8% годовых, ключевая ставка должна быть примерно на 2–2,5 процентных пункта ниже. Вряд ли ипотечные ставки получится снизить за счет снижения маржи банков: она и так крайне низкая из-за острой конкуренции, банкам уже некуда ее снижать.

Елена Кудлик, заместитель предправления, финансовый директор банка «Дельтакредит»:

Снижение процентной ставки по ипотечным кредитам до уровня ниже 8% представляется достаточно амбициозной задачей. Так, в первой половине 2018 г. инфляция лишь незначительно превышала 2%, а ключевая ставка достигла 7,25%, но даже в подобных благоприятных условиях средняя процентная ставка по выданным ипотечным кредитам смогла уменьшиться только до 9,41%. Для уверенного достижения показателя в 8% необходимы новые программы поддержки ипотечного кредитования.

Так, в первой половине 2018 г. инфляция лишь незначительно превышала 2%, а ключевая ставка достигла 7,25%, но даже в подобных благоприятных условиях средняя процентная ставка по выданным ипотечным кредитам смогла уменьшиться только до 9,41%. Для уверенного достижения показателя в 8% необходимы новые программы поддержки ипотечного кредитования.

Антон Павлов, управляющий директор по розничным продуктам «Абсолют банка»:

Когда ключевая ставка опустится до уровня 6,5% годовых, тогда можно и ожидать снижения ипотечных ставок до 8%. Снижение ставки даст прирост рынка на 20–30% к показателям 2018 г. Но без снижения ключевой ставки до этого значения говорить о снижении ипотечных ставок можно только в рамках льготных программ.

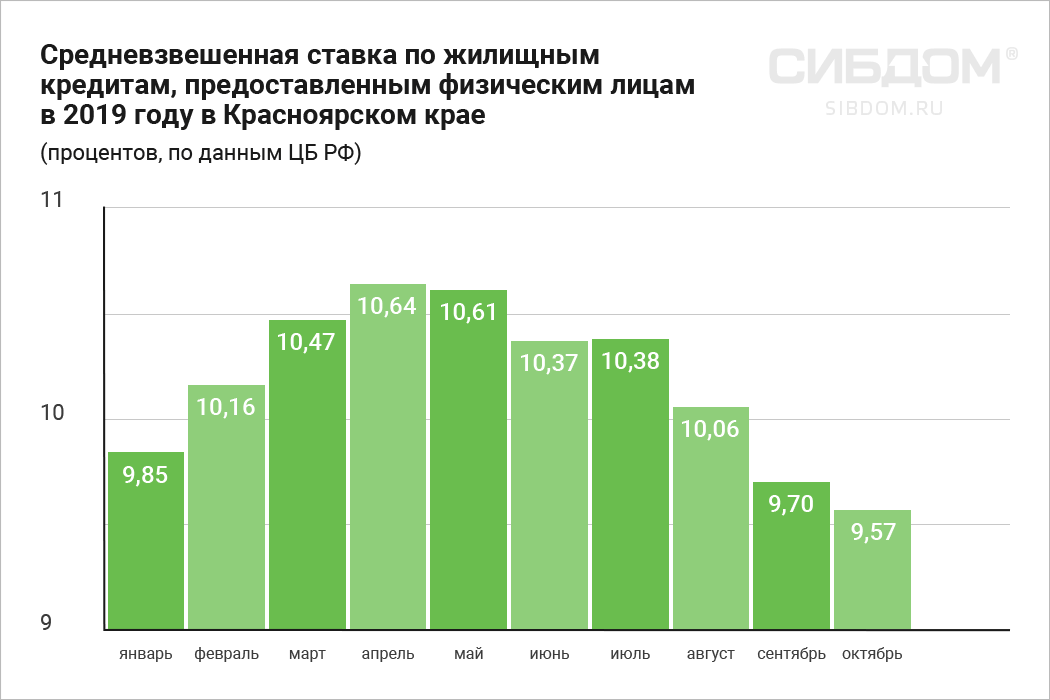

Что будет со ставками по ипотеке? СИБДОМ

Продавцы и покупатели на рынке жилья ждут реакции Центробанка на ситуацию в экономике. Многое будет зависеть от того, повысит регулятор ключевую ставку или нет.

Если ключевая ставка вырастет и вместе с ней увеличатся ставки по ипотеке, упадет спрос на рынке жилья. Потому что желающих брать кредиты на таких условиях окажется немного. Поэтому главный вопрос сейчас: стоит ли ждать повышения процентов по ипотеке?

Потому что желающих брать кредиты на таких условиях окажется немного. Поэтому главный вопрос сейчас: стоит ли ждать повышения процентов по ипотеке?

Ставки по ипотеке повысили отдельные банки

Казалось бы, 12 марта ответ на него был дан. Сначала генеральный директор госкомпании «ДОМ.РФ» Виталий Мутко заявил, что банки уже выдают ипотечные кредиты «себе в убыток». Затем первым повысил ставку по ипотеке «Юникредит банк». Кредиты подорожали на 1,5% не только для новых заемщиков, повышенная ставка распространяется и на тех, кто на тот момент уже имел одобрение на получение кредита. Заемщикам, которым первоначально согласовали выдачу ипотеки по ставке 8,4% (минимальная ставка, по которой банк кредитовал клиентов компаний — партнеров), стали предлагать кредиты под 9,9%.

Объявил о повышении ставок с 31 марта «Транскапиталбанк» («ТКБ»). Новый размер ставки будет распространяться на заемщиков, которые обратятся в банк за кредитом после 31 марта. Собираются повысить ставку «Абсолют банк», «Райффайзенбанк», пишут «Ведомости».

Действующие ставки по ипотеке у лидеров рынка не изменились

Все это, казалось бы, говорит о том, что процентные ставки по ипотеке будут расти. Однако нужно смотреть, кто именно повысил ставки. Крупные игроки, на которых приходится 70% выдачи ипотеки, о повышении ставки пока не объявили. Из более чем десятка банков, которые предоставляют заемщикам кредиты на покупку жилья, об изменении ипотечных программ заявили единицы.

Что касается того, что банки уже выдают ипотеку себе в убыток, то для ряда кредитных организаций предоставление ипотеки по действующим низким ставкам и раньше было почти убыточным. Стоимость денег у разных банков разная, она одна для крупного банка — лидера на рынке ипотеки и совершенно другая для коммерческих банков. Соответственно, и доходность при выдаче жилищных кредитов у них различается.

До сих пор часть банков вынуждена была снижать ставки, давать дополнительные дисконты, работая практически себе в убыток, потому что им нужно было конкурировать за заемщиков с главными игроками на ипотечном рынке. Доход они планировали получить за счет наращивания количества клиентов. В изменившихся условиях этот расчет больше не оправдан, поэтому банки сразу объявили о том, что поднимают ставки.

Повышение ставок по ипотеке ударит по рынку недвижимости

И это уж точно не означает, что Центробанк повысит ключевую ставку 20 марта. Наоборот, ряд экспертов уверен, что этого не произойдет. Слишком многое от нее зависит. Значительная доля жилья сейчас приобретается в кредит. Заемщики привыкли к низким ставкам и на повышение процентов по ипотеке отреагируют тем, что на время откажутся от получения кредита. Как это происходит, мы все видели в прошлом году. Повышение ставок всего на 1–2% в начале 2019 года привело к падению спроса на рынке недвижимости.

К примеру, в Красноярске количество покупателей на рынке недвижимости тогда сократилось примерно на 30%. Все, у кого была потребность в улучшении жилищных условий, постарались взять кредит по низким ставкам в конце 2018 года и купили квартиры. Остальные ждали снижения процентов по ипотеке. Ситуация начала выправляться только во второй половине года, после того как процентные ставки по ипотеке достаточно снизились.

Остальные ждали снижения процентов по ипотеке. Ситуация начала выправляться только во второй половине года, после того как процентные ставки по ипотеке достаточно снизились.

Повторится этот сценарий сейчас или нет, станет понятно в конце этой недели. Следующее заседание Центробанка, на котором будет обсуждаться ключевая ставка, состоится 20 марта. Его и ждут банки.

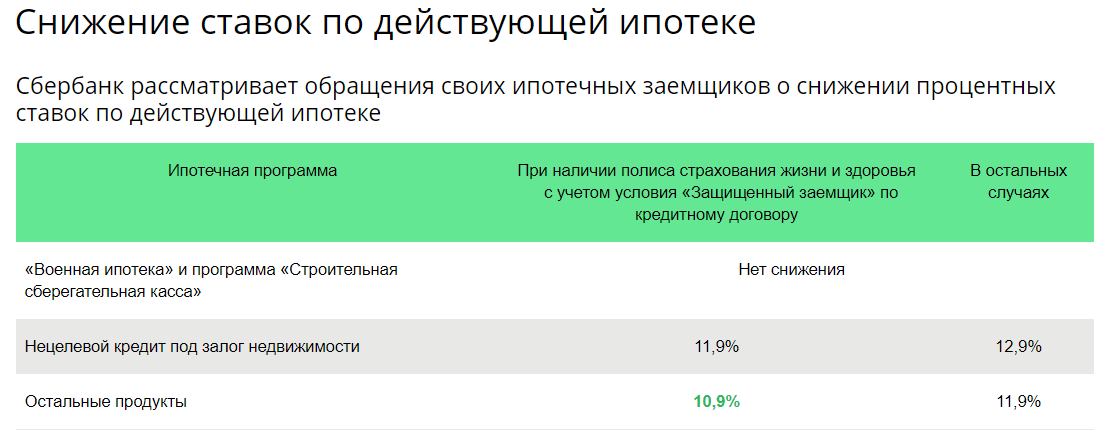

Ставка по льготной ипотеке в 2020 году не изменится

Пока же нельзя однозначно утверждать, вырастет ставка по ипотеке или останется на прежнем уровне. Единственное, в чем есть уверенность, — что не изменятся ставки по госпрограмме, по которой банки кредитуют семьи с детьми. Как бы ни менялись ставки в банках, проценты по ипотеке для льготников останутся прежними. Потому что разницу между существующей на этот момент рыночной ставкой и льготной им субсидирует государство.

С остальными программами такой определенности нет. В 2014 году, после того как банки повысили ставки по кредитам до 15–16%, на первичном рынке запустили субсидированную государством ипотеку. Покупателей квартир в строящихся домах стали кредитовать под льготный процент не выше 12% годовых.

Покупателей квартир в строящихся домах стали кредитовать под льготный процент не выше 12% годовых.

Вполне вероятно, что к такому решению, чтобы поддержать застройщиков в переходный период, могут вернуться и сегодня. В 2019 году строительная отрасль начала работать по новым правилам. Для того чтобы обеспечить спрос на квартиры в строящихся домах, на рынок могут вернуть госипотеку.

Самая выгодная ипотека в 2020 году

Условия и требования к заемщикам, предложения от банков. Заявка на ипотеку онлайн.

Конец года не вытянул ипотеку – Газета Коммерсантъ № 14 (6735) от 28.01.2020

Бюро кредитных историй (БКИ) фиксируют отсутствие роста выдач ипотеки по итогам 2019 года по причине установившихся на рынке высоких процентных ставок. Но эксперты уверены, что 2020 год станет удачным, и ожидают рекордные выдачи ипотечных кредитов.

Но эксперты уверены, что 2020 год станет удачным, и ожидают рекордные выдачи ипотечных кредитов.

По данным БКИ «Эквифакс», в четвертом квартале 2019 года рост выдач ипотеки по сравнению с аналогичным периодом прошлого года составил около 3%. В целом это повторяет результаты предшествующих двух кварталов. При этом в 2017 и 2018 годах прирост объема выдач составлял десятки процентов, а в четвертом квартале — около 50%.

Аналогичную тенденцию наблюдают и в других крупнейших бюро. В НБКИ в предшествующие годы также фиксировали высокие темпы выдач ипотеки, порой даже более чем 50%. Однако в прошлом году наблюдалось снижение выдачи, а в четвертом квартале, по их данным, она сократилась на 10%. В ОКБ (располагает данными Сбербанка) тоже наблюдают падение выдач в четвертом квартале 2019 года на 3,4%.

По мнению экспертов, сохранение низких темпов и даже падение выдачи ипотечных кредитов в конце прошлого года определялось несколькими факторами.

«С одной стороны, общее регуляторное давление на капитал кредиторов, ориентированное в первую очередь на необеспеченное кредитование, безусловно, увеличило требования к большей аллокации капитала, что не могло не сказаться на практически безрисковом ипотечном кредитовании,— говорит гендиректор БКИ «Эквифакс» Олег Лагуткин. — С другой стороны, регулятор дважды в четвертом квартале прошлого года снижал ключевую ставку, что привело к возникновению ситуации, когда потребитель откладывает получение ипотечного кредита, рассчитывая на получение более низкой процентной ставки».

Банки начали отмечать стагнацию, а потом и снижение рынка ипотеки со второго квартала прошлого года, что было связано с ростом ключевой ставки ЦБ во втором полугодии 2018 года. По словам главного аналитика Сбербанка Михаила Матовникова, выдачи 2019 года были ниже, чем в 2018 году, поскольку средняя годовая ставка по ипотеке была почти на 1 процентный пункт выше. «Ипотека — продукт, где чувствительность объемов выдачи к ставке очень высокая,— отмечает он.— Выдачи больше всего пострадали в первом полугодии 2019 года, поскольку именно на это время пришелся период самых высоких процентных ставок».

В начале лета 2019 года ЦБ стал постепенно снижать ключевую ставку, что логично повлекло за собой снижение ставок по кредитам, в том числе ипотечным.

«Мы заканчиваем год с довольно низким уровнем ставки выдач, но стоит учитывать, что выдачи идут с лагом от момента одобрения в один-два месяца,— поясняет господин Матовников.— То есть объем выдач конца года приходится на клиентов, привлеченных еще осенью, когда ставки были выше». По словам гендиректора ОКБ Артура Александровича, стагнация темпов роста связана с частичным удовлетворением платежеспособного спроса на покупку недвижимости с использованием ипотеки в 2017–2018 годах.

Несмотря на это, в отношении 2020 года эксперты настроены оптимистично. По мнению директора по маркетингу НБКИ Алексея Волкова, в 2020 году к потенциалу умеренного роста выдачи ипотечных кредитов добавится предполагаемое снижение ставок по кредитам. «У ЦБ сохраняются обширные возможности для еще одного снижения ставки уже в феврале 2020 года — до уровня 6%,— полагает финансовый аналитик «БКС Премьер» Сергей Дейнека.— Вероятно, в первом полугодии 2020 года ставки по ипотеке будут тяготеть к уровням 8,5–8,7%».

«По нашим оценкам, в этом году результаты января—марта могут превысить прошлогодние данные, особенно с учетом текущего уровня ставок и нарастающего спроса на госпрограммы,— сообщили в пресс-службе ВТБ.— В 2019 году банк активно выдавал ипотеку по ставкам ниже 9% годовых, в этом году мы видим возможности по их дальнейшему снижению до 8%».

По словам главного аналитика «Росбанк Дом» Натальи Ващелюк, в сопоставлении с первым кварталом 2019 года объем выданных в первом квартале 2020 года кредитов с высокой вероятностью вырастет на 10–15%. «В целом по итогам 2020 года можно ожидать роста рынка ипотеки на 25% год к году»,— добавляет она. «Результат первого квартала этого года будет однозначно лучше результатов 2019 года,— соглашается господин Матовников.— Сложившегося падения ставок уже достаточно для обеспечения рекордного объема выдач в 2020 году».

Светлана Самусева

Снижение ставки по ипотеке в 2020 году откроет дополнительный спрос — ДОМ.РФ | 19.12.19

Снижение ипотечных ставок ниже 9% в 2020 году откроет дополнительный спрос на этот вид кредита. Об этом сказал генеральный директор ДОМ.РФ Александр Плутник на коллегии Минстроя по теме нацпроекта «Жилье и городская среда».

«В этом году [средняя] ставка [будет] в районе 10%, но мы понимаем, что в следующем году ставка уже, если ничего не произойдет, будет ниже 9%. Это откроет дополнительный платежеспособный спрос», — отметил Плутник.

По его словам, в конце 2019 года на общий уровень процентных ставок окажут слияние в том числе программа «дальневосточный ипотеки» под 2% годовых, а также программа льготной ипотеки для многодетных семей под 6%.

Ипотечный портфель сегодня составляет 7% от ВВП, добавил Плутник. «Это очень низкий показатель в мировом масштабе. К 2024 году, думаю, что этот показатель увеличится в России в два раза. При этом качество ипотеки сохранится на том же уровне, что и сегодня», — считает гендиректор ДОМ.РФ.

По прогнозу Министерства строительства и ЖКХ, среднегодовая ипотечная ставка по итогам 2019 года составит 10,1%. Как ранее сообщал ТАСС, в 2018 году ставка по ипотеке впервые за всю историю опустилась ниже 10% годовых. Однако в конце 2018 и начале 2019 года банки пересматривали свои ипотечные программы вслед за корректировкой ключевой ставки. Тогда кредитные организации с наибольшей долей рынка — Сбербанк и ВТБ — объявили о повышении своих ставок на 1% (до 10,8%) и 0,6% (до 10,1%) соответственно.

Однако в конце 2018 и начале 2019 года банки пересматривали свои ипотечные программы вслед за корректировкой ключевой ставки. Тогда кредитные организации с наибольшей долей рынка — Сбербанк и ВТБ — объявили о повышении своих ставок на 1% (до 10,8%) и 0,6% (до 10,1%) соответственно.

Федеральный проект «Ипотека» входит в состав национального проекта «Жилье и городская среда», его реализация рассчитана до конца 2024 года. Одним из ключевых показателей является достижение значений средней ставки по ипотеке на уровне 7,9% годовых, при этом число выдаваемых кредитов на покупку жилья на первичном рынке в 2024 году должно составить 1,13 млн. В рамках этого проекта планируется развивать рынок ипотечных ценных бумаг, перевести жилищное кредитование в электронный вид, а также развивать новую систему финансирования жилищного строительства. Финансирования этот федеральный проект не предусматривает.

Информационное агентство России ТАСС

Снижение ипотечных ставок приведет к буму рефинансирования — Ипотека и финансы

К концу нынешнего года, если не изменятся тренды, рефинансировать ипотеку станет выгодно миллионам российских заемщиков. Страна стоит перед таким бумом рефинансирования, которого еще не видала.

А старушки всё падали

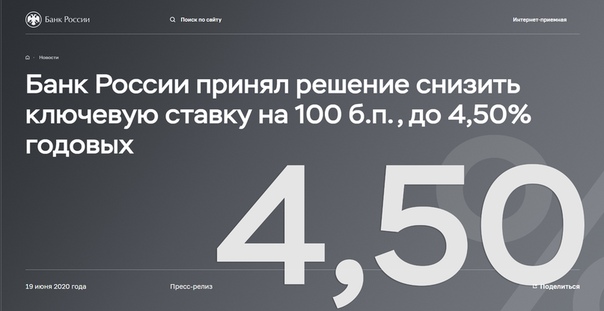

Ставки по ипотеке напрямую зависят от кредитно-денежной политики Банка России, а точнее – от уровня ключевой ставки. Очередная ее коррекция в сторону уменьшения в начале февраля (с 6,25 до 6,00% годовых) уже мало кого удивила. Напомним, это шестое снижение подряд с июня минувшего года. И, скорее всего, не последнее в этом году.

Как подсказывает главный аналитик Промсвязьбанка Денис Попов, в январе уровень инфляции опустился до 2,4% годовых. То есть фактически ниже ожидаемой самим ЦБ (3% в I квартале 2020 года). А кроме того, «с высокой вероятностью уровень инфляции останется ниже 3% до августа-сентября 2020 года», говорит аналитик.

Таким образом, можно ожидать и дальнейшего уменьшения ключевой ставки. Это крайне важно как для будущих, так и для нынешних ипотечных заемщиков.

Для будущих из-за прямой выгоды – поскольку ипотечные ставки получают свежий толчок к снижению. Для нынешних – эта динамика увеличивает целесообразность рефинансирования ранее взятого кредита.

Чтобы хвастаться своей силой воли

Сейчас жилищный рынок подошел к порогу бума рефинансирования невиданных размеров. В стране поднакопилось более миллиона жилищных займов, плательщикам которых уже выгодно рефинансироваться сейчас или станет выгодно через несколько месяцев.

Так, например, в 2017 году ипотеку взяли почти 1,1 миллиона россиян. А средняя ставка за весь год составляла 10,64%. Причем тренд роста ставок сохранялся в первые месяцы 2018 года. Да и ставка в 9% на конец 2019 года постепенно начинает выглядеть завышенной, считает глава «Росбанк Дом» Денис Ковалев.

Сами банкиры признают, что рефинансирование целесообразно, когда возможно перекредитование по ставке на 2 п.п. ниже, чем брался прежний кредит.

Впрочем, банкирам можно не верить на слово, а самостоятельно просчитать версии на каком-нибудь независимом ипотечном калькуляторе в сети. Конечно, с учетом того, что первое время преимущественная часть платежей гасит не тело кредита, а банковские проценты.

Большинство аналитиков, видя сегодняшнее снижение инфляции, ожидают к концу 2020 года средневзвешенную ипотечную ставку по рынку в 8,0-8,5%. А то и 7,5%.

К этому времени рефинансирование неизбежно приобретет массовый характер. «У населения появляются экономические стимулы для улучшения условий и по ранее взятым кредитам, поэтому 2020 год будет годом рефинансирования», – подчеркивает заместитель президента-председателя правления ВТБ Анатолий Печатников.

Более того, отмечает глава «Первого ипотечного агентства» Максим Ельцов, те, кто берет ипотеку именно сейчас, уже почти обязательно учитывают вероятность будущего рефинансирования в планировании семейных бюджетов.

Я такой же, как и вы все, только лучше

Итак, заблаговременно готовимся к рефинансированию. Алгоритм не особо сложен.

Сначала, конечно, всё проверяем на ипотечном калькуляторе. Потом собираем документы – как и при первоначальном оформлении ипотеки плюс бумаги по собственно рефинансируемому кредиту: кредитный договор, график платежей, уведомление о полной стоимости кредита… В общем, лучше спросить в каждом конкретном банке.

При этом заявку на рефинансирование целесообразно подавать не только в свой банк, но и в несколько других. Ведь есть серьезная вероятность, что свой банк начнет тянуть время. Некоторые банки даже открыто заявляют, что им проще отпустить клиента на сторону, чем одобрить рефинансирование. Но, конечно, сначала помучить.

Не бойтесь того, что вы «испачкаете» кредитную историю: если вам выдали ипотеку первый раз, история у вас хорошая.

Дополнительно – но уже после одобрения заявки – в банки отправляется пакет документов по залогу недвижимости. И снова ждем одобрения.

И, допустим, «родной» банк перестает вести себя лояльно. Что ж, за вас заступятся другие. «После подписания нового кредитного договора вы получите сумму, которой хватит на погашение „старой“ ипотеки», – говорится, например, в шпаргалке Сбербанка.

«Вам предстоит написать заявление на досрочное погашение ипотеки в другом банке, погасить всю оставшуюся сумму, забрать закладную, и обязательно взять справку о том, что вы больше не должны денег тому банку, – продолжаем цитировать. – Справку надо будет принести в Сбербанк не позже, чем через два месяца после получения кредита».

– Справку надо будет принести в Сбербанк не позже, чем через два месяца после получения кредита».

После погашения старого кредита с имущества снимается обременение (для этого нужно отнести закладную в Росреестр), затем оно снова становится залоговым – уже у нового банка.

Попробуй сохранить равнодушие, когда кончатся деньги

В последнее время хитрые банковские маркетологи чуть ли не в каждом банке первой ипотечной десятки запустили по собственной «антирефинансовой» программе. То есть заемщику предлагается ставка ощутимо ниже среднерыночной, но за скидку взимается тоже немаленькая комиссия. Например, ипотечная ставка 6,49% годовых и комиссия в 4,50% от суммы кредита.

И при рефинансировании комиссия не возвращается. Но это только усложняет расчеты на калькуляторе, ведь все равно остаются моменты, когда рефинансирование выгодно.

Также заемщикам может прийти помощь с неожиданной стороны.

«Я тоже являюсь заемщиком, и с точки зрения остатка долга идти в рефинансирование мне неинтересно из-за 1,0-1,5 п. п. Отпугивают всякие трудности с оформлением, – делится руководитель Росвоенипотеки Константин Ярославцев. – Но сейчас посмотрел, какими низкими стали ставки по потребкредитам…» В общем, вскоре потребкредиты – без всяких обременений и с простотой оформления – могут составить конкуренцию ставкам по рефинансированию.

п. Отпугивают всякие трудности с оформлением, – делится руководитель Росвоенипотеки Константин Ярославцев. – Но сейчас посмотрел, какими низкими стали ставки по потребкредитам…» В общем, вскоре потребкредиты – без всяких обременений и с простотой оформления – могут составить конкуренцию ставкам по рефинансированию.

Таблица 1. Еженедельный индекс Русипотеки. Средняя ставка предложения

| Дата | На вторичном рынке | На первичном рынке | По рефинансированию кредитов сторонних банков |

| 18.01.2019 | 10,38 | 10,23 | 10,26 |

| 20.03.2019 | 10,86 | 10,75 | 10,72 |

| 27.03.2019 | 10,85 | 10,75 | 10,74 |

| 17. 04.2019 | 10,82 | 10,73 | 10,70 |

| 24.04.2019 | 10,82 | 10,70 | 10,70 |

| 22.05.2019 | 10,82 | 10,70 | 10,70 |

| 19.06.2019 | 10,53 | 10,48 | 10,54 |

| 17.07.2019 | 10,41 | 10,37 | 10,30 |

| 24.07.2019 | 10,41 | 10,37 | 10,30 |

| 31.07.2019 | 10,41 | 10,35 | 10,30 |

07. 08.2019 08.2019 | 10,21 | 10,20 | 10,17 |

| 15.08.2019 | 10,10 | 10,12 | 10,08 |

| 28.08.2019 | 9,97 | 9,86 | 9,92 |

| 04.09.2019 | 9,94 | 9,83 | 9,89 |

| 11.09.2019 | 9,92 | 9,91 | 9,85 |

| 18.09.2019 | 9,90 | 9,81 | 9,85 |

| 25.09.2019 | 9,85 | 9,73 | 9,81 |

02.10. 2019 2019 | 9,79 | 9,63 | 9,70 |

| 09.10.2019 | 9,70 | 9,54 | 9,60 |

| 23.10.2019 | 9,61 | 9,45 | 9,51 |

| 31.10.2019 | 9,56 | 9,39 | 9,44 |

| 06.11.2019 | 9,53 | 9,37 | 9,42 |

| 13.11.2019 | 9,42 | 9,28 | 9,76 |

| 20.11.2019 | 9,35 | 9,27 | 9,75 |

| 27.11.2019 | 9,27 | 9,18 | 9,65 |

04. 12.2019 12.2019 | 9,27 | 9,16 | 9,07 |

| 11.12.2019 | 9,27 | 9,13 | 9,07 |

| 18.12.2019 | 9,20 | 9,08 | 8,95 |

| 25.12.2019 | 9,13 | 9,01 | 8,90 |

Источник: КА «Русипотека»

Таблица 2. Доля рефинансирования чужих клиентов. Результаты 2019 года

| Банк | Доля в объеме выдачи, % |

Сбербанк | 0,71 |

ВТБ | 12,72 |

Газпромбанк | 7,89 |

ФК Открытие | 6,16 |

Альфа-Банк | 9,72 |

Россельхозбанк | 5,70 |

Росбанк | 6,13 |

Дом. | 2,47 |

Промсвязьбанк | 35,47 |

Райффайзенбанк | 16,43 |

Абсолют Банк | 0,66 |

ЮниКредит Банк | 23,90 |

Уралсиб | 4,62 |

Совкомбанк | 0,05 |

Возрождение | 9,14 |

Санкт-Петербург | 0,86 |

Ак Барс | 1,75 |

Транскапиталбанк | 11,01 |

Связь-Банк | 0,24 |

Суммарно Дом. | 2,77 |

рф

рф рф с учетом дочернего банка

рф с учетом дочернего банкаИсточник: КА «Русипотека»

Текст: Игорь Чубаха

Фото: kjpargeter — ru.freepik.com

Ипотека: как изменятся ставки по ипотеке в 2020 году с приходом Марата Хуснуллина? — ЭкспертРУ

Вице-премьер достал карт-бланш

Как заявил вице-премьер правительства РФ Марат Хуснуллин в интервью «Российской газете», хотя ввод жилья по итогам 2019 года вырос, «надо решить целый ряд непростых задач». Первым о считает финансовый вопрос. «Дело в том, что эта работа совпала с переходом на эскроу-счета, цель которых — борьба с недобросовестными застройщиками, по их вине множилось число обманутых дольщиков. Чтобы остановить этот процесс, деньги от покупателей жилья идут не напрямую фирмам, а через банки. Понятно, что банки за управление ими закладывают свою маржу, в итоге метр становится дороже, и платит за это покупатель. Чем выше цена «квадрата», тем меньше людей могут позволить купить себе новую квартиру — им же нужно еще как-то жить. В итоге денег на долевое строительство стало поступать меньше. Значит, надо работать с банками, чтобы они снижали цены на ипотеку», — сделал резонный вывод вице-премьер.

Чтобы остановить этот процесс, деньги от покупателей жилья идут не напрямую фирмам, а через банки. Понятно, что банки за управление ими закладывают свою маржу, в итоге метр становится дороже, и платит за это покупатель. Чем выше цена «квадрата», тем меньше людей могут позволить купить себе новую квартиру — им же нужно еще как-то жить. В итоге денег на долевое строительство стало поступать меньше. Значит, надо работать с банками, чтобы они снижали цены на ипотеку», — сделал резонный вывод вице-премьер.

Несмотря на общественный кредит доверия новому правительству, его возможности воздействовать на кредитные учреждения ограничены. К каким конкретным последствиям приведут слова Марата Хуснуллина, эксперты сказать затрудняются. Тем более, что позиция банков будет, очевидно, такой, что им тоже «нужно еще как-то жить». Но, во всяком случае, отвечать за высокую стоимость квадратного метра куратору строительной отрасли легче, скажем, с Центробанком, чем в одиночку.

Конечно, жилищное кредитование — главный драйвер роста этого рынка, соглашается Ирина Капитанова, член президиума «Опоры России» с вице-премьером. Чем меньше будет процент, тем больше людей смогут себе позволить купить желанные метры недвижимости. Но дело еще в том, что стройка, это такая локомотивная отрасль, которая тянет за собой много других отраслей: производство, перевозки, не говоря уже о рабочей силе. Поэтому дешевая ипотека априори подразумевает рост всей экономики страны. Как полагает Ирина Капитанова, если президент доверил Хуснуллину строительную сферу на федеральном уровне, карт-бланш у него есть. А значит, скоро мы увидим и реальные шаги на этом направлении.

Чем меньше будет процент, тем больше людей смогут себе позволить купить желанные метры недвижимости. Но дело еще в том, что стройка, это такая локомотивная отрасль, которая тянет за собой много других отраслей: производство, перевозки, не говоря уже о рабочей силе. Поэтому дешевая ипотека априори подразумевает рост всей экономики страны. Как полагает Ирина Капитанова, если президент доверил Хуснуллину строительную сферу на федеральном уровне, карт-бланш у него есть. А значит, скоро мы увидим и реальные шаги на этом направлении.

Исторический минимум

За последние полгода, замечает управляющий Санкт-Петербургским филиалом РГС Банка Елена Веревочкина, уровень средневзвешенной ставки по жилищным ипотечным кредитам снизилась более, чем на 1%, а именно с 10,29% до 9,1% годовых (на 1 февраля 2020 года). Это минимальное значение за всю современную банковскую историю, и существенное снижение. Сейчас уровень ставок по ипотеке невысок сравнительно предыдущих периодов, а также сравнительно других видов кредитных продуктов, говорит она. При этом ставка продолжает ползти вниз.

Сегодня на рынке также можно увидеть ставку по ипотеке, например, 4,5% годовых, рассказывает эксперт. Такая ставка является специальным предложением на определенные объекты строительства в результате взаимодействия банков и застройщиков. Подобных программ, обращает внимание она, достаточно много на рынке, однако они распространяются далеко не на все объекты и действуют определенное время. Снижение ставки всегда является стимулирующим фактором для роста спроса на жилищные ипотечные кредиты. Однако снижение ставки может быть нивелировано ростом стоимости самого жилья, и это многофакторный процесс, который, зависит не только от увеличения стоимости предоставления услуги в связи с переходом на эскроу-счета.

Ставка по ипотеке будет падать и дальше в случае снижения ключевой ставки, что имеет хорошую перспективу с учетом риторики ЦБ РФ. Однако она не будет ниже того уровня, который банки могут себе это позволить с учетом экономической целесообразности проведения операций (в случае с ипотекой — уровня ключевой ставки, расходов на выдачу ипотеки и допустимую маржинальность кредита), считает Елена Веревочкина.

Программы поддержки государства по частичному субсидированию ставки могут быть хорошей базой для снижения до уровней ниже, чем это задается ключевой ставкой с учетом минимальной маржинальности банков. Также, как напоминает банкир, развитие и стимулирование партнерских программ банков и застройщиков может предложить покупателю более низкую ставку. Но при этом необходимо понимать, что цены на недвижимость не должны расти быстрее, чем смягчение условий по выдаче ипотечных кредитов, заключает она.

Вокруг такого обмена явными и скрытыми упреками по поводу того, кто именно и как влияет на стоимость жилья, начинающаяся дискуссия не обойдется.

Чему расти, чему снижаться. И почему

Директор экспертной группы Veta Дмитрий Жарский напрямую связывает уровень доступности ипотеки с экономическим ростом. Для примера можно привести 2018 год, говорит он: в марте ставки по ипотеке заметно были снижены до 9,64%, по сравнению с 2017 годом снижение существенное – с 11,8%, далее ставка падала еще больше и наиболее низкая была зафиксирована в августе-сентябре в размере 9,4% годовых. Это дало свой результат, так в Москве объем реализованных площадей в новостройках вырос на 18%, а по стране был отмечен в 2018 году взрывной спрос на ипотеку. За 10 месяцев того года объем предоставленных кредитов вырос на 54% по отношению к такому же периоду 2017-го.

Это дало свой результат, так в Москве объем реализованных площадей в новостройках вырос на 18%, а по стране был отмечен в 2018 году взрывной спрос на ипотеку. За 10 месяцев того года объем предоставленных кредитов вырос на 54% по отношению к такому же периоду 2017-го.

Однако, отмечает аналитик, 2019 год не закрепил эти результаты, а наоборот развернул их в другое русло. Экономическая ситуация уже в конце 2018 года диктовала ипотечным флагманам повышать ставку, так с октября Сбербанк повысил ставку на 0,4 пп., далее до 9,54%, на вторичное жилье банк поднял ее с 9,7 до 10,1%, его примеру последовали и остальные банки. В мае ЦБ снижал ставку и ипотека вновь становилась доступнее – средняя ставка колебалась от 9,4 до 9,7%, но при этом такого высокого спроса уже не было: так, за январь – октябрь 2019 годы было выдано всего 1 млн займов, что на 14,2% меньше, чем за такой же период годом ранее.

Что же так влияет на банки и их ипотечное поведение? Процентные ставки по ипотеке в банках меняются в первую очередь по двум причинам – стоимость денег для самого банка, а также инфляция, указывает Дмитрий Жарский. Во второй половине 2018 года ЦБ дважды поднимал ключевую ставку, по которой кредитует банки, что, разумеется, повлияло на ипотечную политику.

Во второй половине 2018 года ЦБ дважды поднимал ключевую ставку, по которой кредитует банки, что, разумеется, повлияло на ипотечную политику.

В 2019 году, конечно, ситуация вновь менялась то в лучшую, то в худшую сторону, однако спрос не может зависеть только от ипотечной ставки. Удорожание строительных материалов, кредитов для застройщиков, высокая регулятивная нагрузка со стороны ЦБ на банки также влияет на строительную отрасль, поэтому правительству как бы оно не хотело одним желанием «работать» с банками, ситуацию не исправить. Как считает Дмитрий Жарский, даже если ставка по ипотеке и будет снижаться, то происходить это будет медленными темпами и в тесной связке с политикой ЦБ. При этом, чтобы стимулировать спрос на ипотечные кредиты,необходимо будет решать много взаимосвязанных задач, где центральной целью должен стать заметный рост экономики.

Статистика по выданным ипотечным кредитам в РФ

Данные статистики по ипотечному кредитованию подтверждают бурный рост этого сегмента финансового рынка.![]() Банки снижают процентные ставки, уменьшают требования к заемщикам, что делает сделки доступными для граждан, которые имеют средние доходы.

Банки снижают процентные ставки, уменьшают требования к заемщикам, что делает сделки доступными для граждан, которые имеют средние доходы.

Как Банк России регулирует этот процесс, какие перспективы развития у ипотечного рынка в РФ.

Динамика и годовые темпы роста

Производя анализ выданных ипотечных кредитов за период с 2015 по 2017 год, можно сделать вывод о росте объема заключенных сделок на фоне снижения процентной ставки.

За последние пять лет ипотечный портфель банков вырос почти в 2 раза.

Общая сумма задолженности составила:

Дата | Сумма млрд. р. |

01.01.2015 | 3,528 |

01.01.2016 | 3,982 |

01.01.2017 | 4,493 |

01.01.2018 | 5,187 |

01.04.2018 | 5,419 |

Внедрение государственных программ поддержки российских семей не дало ему остановиться в 2018 году. В 1 квартале 2018 года выдано около 600 млрд. р., что почти в 2 раза превышает объем за аналогичный период прошлого года.

В 1 квартале 2018 года выдано около 600 млрд. р., что почти в 2 раза превышает объем за аналогичный период прошлого года.

Если убрать сделки по рефинансированию, то объем выдачи в 1 кв. новых ипотечных кредитов составил около 300 млн. р., что на 55% больше 1 квартала 2017 года.

Планируется, что за 2018 год будет оформлено дополнительно 1,3–1,4 млн. сделок на общую сумму до 2,5–2,8 трлн. р., что приведет к росту общего ипотечного портфеля на 50%.

Рассматривая объемы выдачи по региональному принципу, четко прослеживается тенденция оформления сделок в Москве и Московской области:

Его доля составляет более 20% общего объема ипотечных ссуд.

Средняя величина задолженности по ипотечному кредитованию составляет 2,1 млн. р. В Москве и области – до 3,5–4 млн. р., в регионах 1,8 млрд. р. Это объясняется хорошей платежеспособностью жителей Московского региона, по сравнению с другими областями РФ.

Ставки по кредитам

На фоне роста ипотечного кредитного портфеля происходит снижение процентных ставок по сделкам. За последние 3 года средняя процентная ставка уменьшилась на 3 п. в 2017 году и составила 11,7% годовых. В 1 квартале 2018 года снижение ставок продолжилось. Сегодня оформить ипотеку реально под 8–10% годовых.

За последние 3 года средняя процентная ставка уменьшилась на 3 п. в 2017 году и составила 11,7% годовых. В 1 квартале 2018 года снижение ставок продолжилось. Сегодня оформить ипотеку реально под 8–10% годовых.

В марте произошло снижение ставки рефинансирования до 7,25%, что будет способствовать дальнейшему снижению процентных ставок до 7%, в перспективе до 6% годовых.

Размер средневзвешенных ставок по оценке Аналитического Центра ДОМ.РФ:

С начала 2015 года происходит улучшение качества ипотечного кредитного портфеля. Доля просроченных ссуд имеет устойчивую тенденцию к снижению.

Согласно данным, представленным ЦБ РФ, доля просроченной задолженности в общем объеме ипотечного портфеля составляет:

Дата | До 90 дней | До 180 дней | +180 дней |

01.04.2015 | 2,23 | 0,65 | 1,83 |

01. | 2,37 | 0,52 | 2,64 |

01.04.2017 | 2,01 | 0,32 | 2,2 |

01.04.2018 | 1,33 | 0,27 | 1,84 |

04.2016

04.2016Таким образом, наблюдается тенденция к погашению не только краткосрочной просрочки, длительность которой не более 3 месяцев, постепенно снижается просроченная задолженность длительностью более 180 дней.

Следует принимать во внимание, что удельный вес просроченных кредитов размывается новыми выдачами, поэтому ее объем является таким маленьким. Если анализировать просроченные кредиты в количестве штук, то картина будет выглядеть по-другому. Ипотечные сделки, задолженность по которым вышла на просрочку с первого дня, составили 114,1 тыс. шт.

Кредиторы считают, что ипотека является наиболее надежным способом кредитования, несмотря на то, что в связи со снижением доходов заемщиков, возможен рост просроченной задолженности по сделкам.

Объемы выпуска ипотечных ценных бумаг

С точки зрения инвестирования ипотечные ценные бумаги являются качественным продуктом. Риски по ним минимальны, доходность находится на уровне ОФЗ+1–1,25%. Однако, в связи с ужесточением условий проведения сделок по выпуску ЦБ, рынок не развивается.

До кризиса 2014 года наблюдался устойчивый рост рынка ипотечных ЦБ. Экономический упадок привел к замораживанию выпуска. В 2016 году всего было реализовано 16 сделок на 81 млрд. р., в 2017 г. – 8 сделок на 124 млрд. р., в т. ч. объем в 109 млрд. р. реализован в рамках программы «Ипотечный агент «Фабрика ИЦБ».

По состоянию на 01.02.2018 объем ИЦБ составил 370,2 млрд. р., треть из них «фабричные».

Спред между доходностью ИЦБ и ОФЗ по оценке АИЖК имеет тенденцию к снижению:

Таким образом, говорить об оживлении рынка преждевременно.

Эксперты считают, что в 2018 году ипотечный рынок продолжит свой рост. Прогнозируемое увеличение составляет до 25–30%.

Это может привести к недостатку фондирования даже в крупных кредитных компаниях с государственным участием.

Это потребует внедрения новых финансовых инструментов, в т. ч. выпуск новых ипотечных долговых ценных бумаг.

заявок на ипотеку к концу 2018 года упали почти на 10%, несмотря на более низкие ставки

Женщина просматривает объявления о недвижимости возле офиса Berkshire Hathaway Home Services в Монтклере, штат Нью-Джерси.

Адам Джеффри | CNBC

Процентные ставки по ипотеке упали до самого низкого уровня за четыре месяца, но это никак не повлияло на активность на ипотечном рынке.

Согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров, общий объем заявок на ипотеку упал на 9,8% в конце прошлой недели по сравнению с двумя неделями ранее.Результаты включали поправку на рождественские каникулы. Объем был на 21 процент ниже, чем год назад, и был самым низким уровнем за 18 лет.

Цифры удивительны, учитывая, что покупатели жилья и домовладельцы, желающие рефинансировать, могли воспользоваться более низкими процентными ставками. Средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной процентной ставкой и соответствующими остатками по ссуде (453 100 долларов США или меньше) снизилась до 4,84 процента с 4,86 процента неделей ранее, с уменьшением пункта до 0,42 с 0.47 (включая комиссию за оформление) для ссуд с 20-процентным первоначальным взносом.

Средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной процентной ставкой и соответствующими остатками по ссуде (453 100 долларов США или меньше) снизилась до 4,84 процента с 4,86 процента неделей ранее, с уменьшением пункта до 0,42 с 0.47 (включая комиссию за оформление) для ссуд с 20-процентным первоначальным взносом.

Это самый низкий уровень с сентября. Ставка упала на 24 базисных пункта за последние четыре недели, но на конец года все еще на 62 базисных пункта выше, чем год назад.

«Инвесторы продолжали отдавать предпочтение более безопасным казначейским облигациям США, поскольку опасения по поводу роста экономики США и мировой экономики, наряду с неопределенностью по поводу закрытия правительства, привели к снижению ставок», — сказал Джоэл Кан, заместитель вице-президента MBA по экономическим и отраслевым прогнозам. .

Заявки на рефинансирование жилищного кредита уменьшились на 12 процентов за две недели и закончились на прошлой неделе на 35 процентов ниже, чем на той же неделе год назад. Хотя ставки были снижены, большинство заемщиков, прошедших квалификацию, уже рефинансировали по гораздо более низким ставкам. Пул заемщиков, которые могли бы получить выгоду от рефинансирования просто при изменении ставки, очень невелик.

Хотя ставки были снижены, большинство заемщиков, прошедших квалификацию, уже рефинансировали по гораздо более низким ставкам. Пул заемщиков, которые могли бы получить выгоду от рефинансирования просто при изменении ставки, очень невелик.

Количество заявок на ипотеку на покупку дома упало на 8 процентов за последние две недели и закончилось на 6 процентов ниже, чем на той же неделе год назад.Объем покупок находится на самом низком уровне с февраля 2017 года.

Хотя большая часть данных по жилью может быть «шумной» в праздничные дни, в зависимости от того, в какие дни недели предприятия закрыты, на рынке жилья, вероятно, наблюдается замедление темпов роста. Покупатели по-прежнему сталкиваются с высокими ценами, хотя прибыль продолжает сокращаться. На местных рынках наблюдается рост предложения домов для продажи, и это заставляет некоторых продавцов снижать запрашиваемые цены. Но покупатели также сталкиваются с растущей неопределенностью в экономике, нестабильным фондовым рынком, который понес значительные убытки, и частичной остановкой работы правительства.

«Частично сокращение числа заявок на ипотеку, возможно, было связано с закрытием правительства, поскольку опасения по поводу задержек во времени обработки заявок FHA, вероятно, способствовали снижению активности», — сказал Кан.

Ипотечные кредиторы все еще закрывают ссуды, несмотря на закрытие, но были некоторые опасения по поводу страхования от наводнений. Первоначально FEMA заявило, что не будет выдавать полисы страхования от наводнений во время остановки, но затем изменило курс под сильным давлением со стороны ассоциаций жилищной отрасли.

Ставки по ипотеке упали еще ниже в начале 2019 года, упав до самого низкого уровня с весны прошлого года, сообщает Mortgage News Daily. Хотя они могут продолжить свое падение на фоне здорового спроса инвесторов на облигации, они также могут развернуться.

«Несмотря на сильное начало нового года, риски все еще существуют», — сказал Мэтью Грэм, главный операционный директор Mortgage News Daily. «Если в ближайшие дни экономические данные будут исключительно сильными, или если акции найдут причину для значительного роста, вечеринка на данный момент может быть окончена. «

«

30-летняя ипотечная ставка выросла с рекордно низкого уровня

Согласно еженедельному опросу крупных кредиторов Bankrate, эталонная 30-летняя ипотека с фиксированной процентной ставкой выросла на этой неделе до 2,99 процента с 2,93 процента.

Год назад было 3,73 процента. Четыре недели назад этот показатель составлял 2,95 процента. Среднее значение фиксированной ставки за 30 лет на этой неделе на 0,89 процентных пункта ниже 52-недельного максимума в 3,88 процента и на 0,06 процентных пункта выше минимума за 52 недели в 2,93 процента.

Средняя сумма 30-летних фиксированных ипотечных кредитов в обзоре на этой неделе составила 0.31 пункт скидок и выдачи.

За последние 52 недели 30-летний фиксированный доход составил в среднем 3,29%. Ставка на этой неделе на 0,30 процентного пункта ниже, чем в среднем за 52 недели.

- 15-летняя ипотека с фиксированной ставкой выросла до 2,42 процента с 2,37 процента.

- Ипотека с регулируемой ставкой 5/1 выросла до 2,83 процента с 2,81 процента.

- 30-летняя ипотека с фиксированной процентной ставкой упала до 3,37 процента с 3,39 процента.

По текущей 30-летней фиксированной ставке вы заплатите 421 доллар США.06 каждый месяц на каждые 100000 долларов в долг по сравнению с 417,84 доллара на прошлой неделе.

По текущей 15-летней фиксированной ставке вы будете платить 663,03 доллара в месяц за каждые 100000 долларов, взятых в долг, по сравнению с 660,69 долларов на прошлой неделе.

По текущей ставке 5/1 ARM вы будете платить 412,49 доллара в месяц за каждые 100 000 долларов, взятых в долг, по сравнению с 411,43 доллара на прошлой неделе.

Результаты еженедельного национального опроса крупных кредиторов Bankrate.com, проведенного 3 февраля 2021 года, и влияние на ежемесячные платежи по ссуде в размере 165 000 долларов:

Куда движутся ипотечные ставки

Эксперты по ипотеке неоднозначно оценили прогнозы динамики ставок в обзоре Bankrate. неделя (фев.3-фев. 10). Около 50 процентов заявили, что ставки будут повышены на следующей неделе, а 42 процента заявили, что останутся на прежнем уровне. А 8% заявили, что на следующей неделе ставки по ипотеке снова снизятся.

А 8% заявили, что на следующей неделе ставки по ипотеке снова снизятся.

«На этой неделе ставки могут немного подняться после того, как весь ажиотаж на Reddit привел к снижению казначейских облигаций. Рынок, похоже, вернул себе контроль, что привело к раннему росту запасов на неделе, который, если он продолжится, может отбросить десятилетний назад более чем на 1,15 процента », — сказал Гордон Миллер, владелец Miller Lending Group, LLC, Кэри. , Северная Каролина.

Сейчас подходящее время для рефинансирования

Ставки чуть выше рекордно низкого уровня, но вскоре они могут вырасти. Ставка по 10-летним облигациям, выпущенным правительством США, в течение нескольких недель оставалась выше 1 процента. 10-летнее казначейство тесно связано с 30-летними ставками по ипотеке.

Даже если у вас нет 10-летних казначейских облигаций, процентная ставка по эталонным облигациям все равно может повлиять на то, сколько вы платите по ипотеке. 10-летние казначейские облигации служат надежным индикатором экономических настроений и ключевым ориентиром для ставок по ипотечным кредитам. В 2019 году разрыв между 10-летним казначейством и 30-летней ипотекой в среднем составлял 1,79 пункта, согласно анализу данных о банкротстве, проведенному Федеральным резервным банком Сент-Луиса.

В 2019 году разрыв между 10-летним казначейством и 30-летней ипотекой в среднем составлял 1,79 пункта, согласно анализу данных о банкротстве, проведенному Федеральным резервным банком Сент-Луиса.

Год назад ставка 10-летнего казначейства была выше 1,9 процента. Затем разразилась пандемия коронавируса, и ставки по 10-летним облигациям резко упали. 10-летняя ставка упала до 0,52% в августе.

Итог: возможно, пришло время заняться рефинансированием раньше, чем позже.

Банковская ставка.com еженедельно проводится общенациональный опрос крупных кредиторов. Для проведения опроса National Average, Bankrate получает информацию о ставках от 10 крупнейших банков и сберегательных касс на 10 крупных рынках США. В национальном исследовании Bankrate.com наша команда по анализу рынка собирает ставки и / или доходность по банковским депозитам, кредитам и ипотеке. Мы проводим этот опрос таким же образом более 30 лет, и, поскольку он проводится постоянно, он дает точное национальное сравнение яблок с яблоками. Наши ставки отличаются от других национальных опросов, в частности от еженедельных опубликованных ставок Фредди Мака. Каждую неделю Freddie Mac опрашивает кредиторов о ставках и баллах, основанных на обычных ипотечных кредитах на покупку жилья с первым залоговым удержанием, с соотношением стоимости кредита 80 процентов. «Кредиторы, опрашиваемые каждую неделю, представляют собой разные типы кредиторов — сберегательные учреждения, кредитные союзы, коммерческие банки и компании ипотечного кредитования — примерно пропорциональны уровню ипотечного бизнеса, которым каждый из этих типов управляет по всей стране», — говорит Фредди Мак.

Прогноз процентной ставки

Bankrate на 2021 год

После тяжелого 2020 года, когда преобладала пандемия COVID-19 и ее экономические последствия, 2021 год, по всей видимости, будет годом относительно стабильных и низких процентных ставок. При сохранении значительных рисков для экономики и скрытой инфляции ставки вряд ли существенно вырастут в предстоящем году..jpg) Кроме того, Федеральная резервная система пообещала не повышать ставки до 2023 года, чтобы поддержать восстановление экономики.

Кроме того, Федеральная резервная система пообещала не повышать ставки до 2023 года, чтобы поддержать восстановление экономики.

В прошлом году пандемия и связанные с ней ограничения привели к тому, что США обрушились на американские горки.С. Экономика в спад. Когда началась пандемия, ФРС быстро отреагировала на экстренное снижение ставок, увеличила объем покупок долгов и создала многочисленные кредитные механизмы, чтобы помочь получить кредит тем, кто в нем нуждался. Рынки стабилизировались, цены на долговые обязательства выросли, а акции резко выросли.

Теперь ожидается, что ставки будут в значительной степени ограниченными диапазоном, по крайней мере, теми, которые ФРС может контролировать.

«Ставка по федеральным фондам удерживается на минимальном уровне от 0 до 0,25 процента до 2023 года или около того, но равная часть стратегии ФРС поддерживает низкие долгосрочные процентные ставки», — говорит Грег Макбрайд, CFA, главный финансовый аналитик по банковскому управлению .

В то время как краткосрочные ставки привязаны к нижнему пределу, ФРС имеет в своем распоряжении ряд инструментов, в частности покупку долга, которые могут помочь подтолкнуть ставки к тому уровню, который ФРС хочет, чтобы они были.

«Ожидайте, что ФРС перейдет к большему количеству покупок долгосрочных облигаций, чтобы сдержать рост ставок по ипотечным кредитам, в частности, и способствовать увеличению объемов рефинансирования ипотечных кредитов», — говорит МакБрайд. Он говорит, что более низкие ставки по ипотечным кредитам должны оказать значительное положительное влияние на потребительские расходы.

«Когда миллионы домовладельцев могут сократить свои платежи на 150, 200, 300 долларов и более в месяц, это оказывает очень стимулирующее воздействие на экономику», — говорит МакБрайд.

Тем не менее, он ожидает, что 10-летние казначейские облигации вырастут к концу 2021 года с текущей ставки около 0,94% до 1,25%. 10-летнее казначейство важно, поскольку оно помогает устанавливать процентные ставки для различных потребительских финансовых продуктов, включая ипотечные кредиты.

Слабая среда также означает, что ставки по ссудам для физических лиц, а также по студенческим ссудам, вероятно, останутся низкими в 2021 году.

И поскольку экономика все еще находится в режиме активного восстановления, ФРС продолжает поддерживать восстановление с помощью весьма гибкой денежно-кредитной политики.

Перейти к прогнозам Bankrate для:

Ставки по ипотечным кредитам сначала низкие, затем вырастут

По мере того, как в 2020 году процентные ставки резко упали, ставки по ипотечным кредитам тоже упали, что сделало дома более доступными и привело к росту спроса. В некоторых случаях спрос на ипотечные кредиты был настолько высоким, что кредиторы не могли за ним угнаться, и рекламировали ставки выше рыночных, чтобы замедлить поток заемщиков.

Но на протяжении большей части 2020 года ставки по ипотечным кредитам продолжали иметь устойчивый понижательный тренд, поскольку ставки догнали резко падающую доходность 10-летних казначейских облигаций. Обычно ипотечные ставки отслеживают доходность этой государственной облигации, но они имеют дополнительный «спред» сверху, который увеличивает их ставку.

Обычно ипотечные ставки отслеживают доходность этой государственной облигации, но они имеют дополнительный «спред» сверху, который увеличивает их ставку.

Но этот устойчивый нисходящий тренд, похоже, должен развернуться в 2021 году, говорит Макбрайд, хотя и с фальшивой головой, чтобы начать год.

«Это будет особенно нестабильный год для ставок по ипотечным кредитам: фиксированные ставки упадут до еще более низких минимумов в начале 2021 года из-за экономических проблем, но восстановятся во второй половине года, поскольку широко распространенные вакцинации приводят к неожиданно сильному всплеску экономической активности и связанные с этим опасения по поводу инфляции », — говорит он.

Макбрайд прогнозирует среднюю 30-летнюю фиксированную ставку по ипотеке на уровне 3,1 процента, что немного выше, чем на неделе 23 декабря с 2,95 процента. Несмотря на прогнозируемый рост, ставки по историческим меркам останутся чрезвычайно низкими.

И ФРС, вероятно, поможет сдержать слишком быстрое повышение ставок по ипотеке.

«Любой крупный рост будет нивелирован покупкой ФРС большего количества долгосрочных облигаций и конкуренцией между кредиторами, которая приближает спреды по ипотеке к казначейству к историческим нормам», — говорит Макбрайд.

Итак, для тех, кто может воспользоваться низкими ставками, это может быть отличное время для этого.

Подробнее читайте в прогнозе ипотечной ставки Bankrate на 2021 год.

Ставки собственного капитала могут упасть.

«Домовладельцам с существующими линиями собственного капитала не нужно беспокоиться о росте ставок, когда ФРС будет придерживаться сверхнизких краткосрочных ставок», — говорит Макбрайд.

При лишь умеренном повышательном давлении на 10-летние казначейские облигации и агрессивных попытках кредиторов расширить свой бизнес ставки собственного капитала могут упасть в следующем 2021 году.Это последует за годом, когда ставки собственного капитала упали после снижения ставки ФРС, а затем стабилизировались перед небольшим скачком в конце года.

«Средняя ставка, доступная для новых заемщиков, будет ниже к концу года, поскольку кредиторы, предоставляющие жилищный капитал, будут выдвигать новые вводные предложения, особенно в конце года, в случае ослабления активности по рефинансированию ипотечных кредитов», — говорит МакБрайд.

Когда дело доходит до ссуд под залог собственного капитала, «кредиторы продолжают уклоняться от этого продукта», — говорит Макбрайд. «Те, кто останется, с течением года станут более конкурентоспособными.

Он ожидает, что средняя ставка HELOC составит 4,61 процента, в то время как средняя ссуда под залог жилья должна быть на уровне 5,05 процента.

Подробнее читайте в прогнозе процентной ставки по собственному капиталу от Bankrate на 2021 год.

Сберегатели по-прежнему не получат значительного перерыва.

Процентные ставки по компакт-дискам и сберегательным счетам резко упали, когда ФРС снизила процентные ставки в марте, а затем продолжила тенденцию к снижению, поскольку даже более конкурентоспособные банки также постепенно снижали свои ставки. И вкладчики не должны возлагать большие надежды на позитивные изменения в 2021 году.

И вкладчики не должны возлагать большие надежды на позитивные изменения в 2021 году.

Частично причина заключается в том, что банковские депозиты увеличились на триллионы долларов в 2020 году, когда деньги устремились в безопасные активы, что привело к снижению ставок и разрешению банкам сокращать то, что они платят. вкладчики.

«Даже при крайне низких процентных ставках банки были завалены депозитами сразу после того, как упал спрос на кредиты», — говорит МакБрайд. «Эта динамика не изменится существенно в течение большей части 2021 года, хотя более сильное восстановление экономической активности и спроса на кредиты во второй половине года может немного повысить доходность сбережений и компакт-дисков.

«Если и до тех пор, пока это не произойдет, доходность сберегательных счетов и счетов денежного рынка будет постоянной или небольшой, в то время как доходность CD будет бесцельно извилистой», — говорит он.

Годовой компакт-диск должен в среднем 0,22% по стране в 2021 году, хотя опытные вкладчики могут найти среднюю ставку 0,55% для высокодоходных национальных предложений компакт-дисков. Пятилетний CD в среднем должен составлять 0,36% по стране, или 1,1% для высокодоходных банков.

Пятилетний CD в среднем должен составлять 0,36% по стране, или 1,1% для высокодоходных банков.

Денежный рынок и сберегательные счета должны в среднем 0.75 процентов в 2021 году для высокодоходных общенациональных счетов. Однако средние показатели по стране должны быть намного ниже для сбережений (0,07 процента) и счетов денежного рынка (0,1 процента).

Подробнее читайте в прогнозе Bankrate на 2021 год по сберегательным счетам и счетам денежного рынка и в прогнозе Bankrate на 2021 год по ставкам CD.

Ставки по автокредитам будут снижаться, но медленно

Низкие общие процентные ставки помогли снизить ставки по автокредитам в 2020 году, и эта тенденция должна сохраниться в 2021 году.Но конкурентная динамика также должна помочь оказать большее давление на ставки.

«Низкие процентные ставки и восстанавливающаяся экономика приведут к смягчению условий, особенно ставок, по мере роста конкуренции», — говорит МакБрайд.

Но не ждите резких движений, говорит он. «Мы увидим, что процентные ставки по кредитам на новые и подержанные автомобили будут снижаться в течение года, но медленными темпами».

Макбрайд ожидает, что средняя ставка составит около 4,08 процента для ссуд на покупку новой машины и 4,75 процента для ссуд на покупку подержанной машины.

Подробнее читайте в прогнозе автокредитов Bankrate на 2021 год.

Ожидается, что ставки по кредитным картам вырастут.

Кредитные карты могут перестать работать по сравнению с другими финансовыми продуктами: одни ставки будут выше, а другие — ниже. На самом деле это изменение будет вызвано не ростом базовых ставок, а, скорее, жесткой экономикой, в которой одни потребители чувствуют себя хорошо, а другие испытывают серьезные проблемы.

Ставки по кредитным картам должны составлять в среднем 16,15% на конец года, прогнозирует МакБрайд, и это все еще намного ниже, чем они начинались в 2020 году, к северу от 17%.

«Существующим держателям карт не нужно будет беспокоиться об изменении процентных ставок, поскольку ФРС намерена поддерживать базовые процентные ставки на текущем уровне до 2021 года и далее», — говорит он. «Что касается ставок, предлагаемых потенциальным держателям карт, рост просрочек и неплатежей приведет к бифуркации».

«Что касается ставок, предлагаемых потенциальным держателям карт, рост просрочек и неплатежей приведет к бифуркации».

Это расхождение будет основываться на кредитоспособности и предполагаемом риске отдельных потребителей.

«Эмитенты повысят ставки, предлагаемые потребителям с более слабым кредитом и большим объемом долга, чтобы компенсировать риск, и в то же время станут более конкурентоспособными с более низкими ставками и повышенным вознаграждением для потребителей с сильным кредитом и, как считается, с меньшим риском дефолт », — говорит он.

Несмотря на это разделение, Макбрайд по-прежнему видит рост ставок по кредитным картам в 2021 году. «Чистый результат — средняя ставка будет расти, несмотря на то, что в остальном она статична, — говорит он.

Подробнее читайте в прогнозе ставок по кредитным картам Bankrate на 2021 год.

Итог

Знание того, где мы находимся в экономическом цикле и где мы, вероятно, окажемся в следующем году, может помочь вам спланировать свои собственные финансовые шаги. Например, у тех, кто хочет получить хорошую ставку по ипотеке, может быть еще немного времени, и они не будут вынуждены покупать и упустить.Между тем, те, кто полагается на сберегательные счета и компакт-диски, должны знать, что они не могут ожидать повышения ставок при сохранении ставок ФРС в течение многих лет.

Например, у тех, кто хочет получить хорошую ставку по ипотеке, может быть еще немного времени, и они не будут вынуждены покупать и упустить.Между тем, те, кто полагается на сберегательные счета и компакт-диски, должны знать, что они не могут ожидать повышения ставок при сохранении ставок ФРС в течение многих лет.

Так что используйте эти прогнозы, чтобы помочь себе разработать стратегию на 2021 год и последующий период и улучшить свое финансовое положение.

Текущие процентные ставки — NerdWallet

Процентные ставки по ипотеке

На чем основаны процентные ставки?

Рынок облигаций определяет ипотечные ставки. Это потому, что жилищные ссуды упакованы в пакеты ценных бумаг и продаются на рынке облигаций.Глобальные и национальные новостные события способствуют росту и снижению цен на облигации, и ставки по ипотечным кредитам изменяются аналогичным образом.

Ежедневные ставки по ипотечным кредитам

NerdWallet представляют собой среднее значение опубликованной годовой процентной ставки с самыми низкими точками по выборке крупных национальных кредиторов. Котировки годовых отражают процентную ставку плюс баллы, комиссионные и другие расходы, обеспечивая наиболее точное представление о расходах, которые может понести заемщик.

Руководство NerdWallet по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Будут ли расти процентные ставки?

Ставки по ипотечным кредитам упали с начала 2019 года по нескольким причинам: напряженность в торговых отношениях с Китаем, представление о замедлении темпов роста экономики и постоянно низкая инфляция. Федеральная резервная система снизила краткосрочные процентные ставки на четверть процентного пункта в июле и снова в сентябре. Хотя более низкие краткосрочные процентные ставки не сразу влияют на ставки по долгосрочным ипотечным кредитам, они заставят долгосрочные ставки со временем снизиться.

Ставки по ипотеке, скорее всего, вырастут в ответ на хорошие экономические или политические новости и снизятся в ответ на плохие новости. ФРС ослабляет денежную массу (снижает процентные ставки) из-за инфляции ниже желаемой и опасений по поводу замедления экономического роста.

ФРС ослабляет денежную массу (снижает процентные ставки) из-за инфляции ниже желаемой и опасений по поводу замедления экономического роста.

Как ваш кредитный рейтинг влияет на ваш рейтинг?

Ваш кредитный рейтинг влияет на процентную ставку по ипотеке. Кредиторы называют это «ценообразованием на основе риска». Более высокие кредитные баллы указывают на меньший риск того, что вы не погасите ссуду, поэтому вы получите более высокую процентную ставку.Чем ниже ваш кредитный рейтинг, тем выше ваша процентная ставка.

»ПОДРОБНЕЕ: Ставки по ипотечным кредитам и кредитные рейтинги: не совершайте ошибку в размере 30 000 долларов

Что такое годовая процентная ставка?

годовых, или годовая процентная ставка, используется для сравнения истинной стоимости заимствования денег. Годовая процентная ставка основана на процентной ставке и включает комиссию за выдачу ипотечного кредита и пункты дисконтирования, чтобы указать все затраты на получение кредита.

Например, вы можете вносить ежемесячный платеж по ипотеке с процентной ставкой 5%, но из-за авансовых или постоянных сборов ваша годовая процентная ставка может составлять 5.25%.

»ПОДРОБНЕЕ: Что такое годовая процентная ставка и как она влияет на вашу ипотеку?

Подробнее о ставках по ипотеке:

Источник: NerdWallet. Среднее значение опубликованной годовой процентной ставки с самыми низкими точками для каждого срока займа, предложенными выборкой крупных национальных кредиторов. Котировки годовых отражают процентную ставку плюс баллы, комиссионные и другие расходы, обеспечивая наиболее точное представление о расходах, которые может понести заемщик.

Процентные ставки денежного рынка и CD

Подробнее о процентных ставках по CD:

Лучшие ставки по CD, обновляется ежемесячно

Денежный рынок vs.CD

Лучшие счета денежного рынка

Источник: Федеральная корпорация по страхованию вкладов. «На основе простого среднего значения ставок (с использованием годовой процентной доходности) всеми застрахованными депозитными учреждениями и филиалами, по которым имеются данные. Данные, используемые для расчета национальных ставок, собираются RateWatch. … Денежный рынок и депозитный сертификат основаны на уровнях продукта 10 000 и 100 000 долларов для не-jumbo и jumbo счетов, соответственно. Типы счетов и сроки погашения, указанные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные — не менее 45 000 местоположений и не менее 81 000 местоположений, о которых сообщается.Депозитные ставки кредитных союзов не включаются в расчет ».

«На основе простого среднего значения ставок (с использованием годовой процентной доходности) всеми застрахованными депозитными учреждениями и филиалами, по которым имеются данные. Данные, используемые для расчета национальных ставок, собираются RateWatch. … Денежный рынок и депозитный сертификат основаны на уровнях продукта 10 000 и 100 000 долларов для не-jumbo и jumbo счетов, соответственно. Типы счетов и сроки погашения, указанные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные — не менее 45 000 местоположений и не менее 81 000 местоположений, о которых сообщается.Депозитные ставки кредитных союзов не включаются в расчет ».

Прогноз процентной ставки | Kiplinger

Доходность 10-летних казначейских облигаций только что увеличилась после победы демократов в гонках в Сенате Джорджии. С тонким, как бритва, контролем над Сенатом, Палатой представителей и Белым домом демократы могут принять больше законов о стимулах, таких как выплаты в размере 2000 долларов отдельным лицам и помощь правительствам штатов и местным властям. Этот стимул к экономическому росту имеет тенденцию повышать процентные ставки, поскольку по мере роста спроса на фонды и инфляции, возможно, также увеличивается. Но больший бюджетный дефицит также приведет к повышению ставок, поскольку предложение государственного долга, предлагаемого инвесторам, растет. 10-летняя ставка в настоящее время составляет 1,1%. Ожидается, что к концу года он вырастет примерно до 2%.

Повышение 10-летней ставки также приведет к росту ставок по ипотечным кредитам, с 2,7% в настоящее время до 3,5% к концу года. Дрейф вверх может вызвать некоторую панику при покупке жилья, поскольку покупатели спешат зафиксировать низкую ставку по ипотеке, что даст дополнительный толчок росту цен на жилье.Ставки по долгосрочным автокредитам также должны немного подорожать.

Ставки по краткосрочным потребительским кредитам, например по кредитным линиям на покупку жилья, останутся на прежнем уровне. Они, как правило, привязаны к процентной ставке по федеральным фондам, которая контролируется Федеральной резервной системой и которая будет оставаться постоянной в течение длительного периода времени.

Федеральная резервная система на своем последнем заседании FOMC подтвердила свою приверженность сохранению краткосрочных процентных ставок вблизи нуля в обозримом будущем, что, вероятно, означает до 2024 года. ФРС также продолжает покупать казначейские ценные бумаги на 80 млрд долларов и ценные бумаги с ипотечным покрытием на 40 млрд долларов каждый месяц, пополняя свой баланс. ФРС делает все возможное для поддержки экономики. В заявлении говорится, что он будет готов терпеть уровень инфляции выше 2% в течение некоторого времени. Это означает, что ФРС не будет повышать краткосрочные ставки, даже если инфляция начнет подниматься до , но не указано, когда она будет действовать для сдерживания инфляции.

Ставки по корпоративным высокодоходным облигациям продолжали снижаться, что, возможно, свидетельствует о росте уверенности бизнеса. Доходность облигаций с рейтингом CCC составляет 8,3% по сравнению с 11,7% в конце октября, и этот разрыв немного сократился за счет облигаций с более высоким рейтингом. Доходность облигаций AAA составила 1,7%, а облигаций BBB — 2,16%.

Доходность облигаций AAA составила 1,7%, а облигаций BBB — 2,16%.

Источник: Комитет по открытым рынкам Федеральной резервной системы

Ставки по ипотечным кредитам впервые упали ниже 3%, заманчивые покупатели жилья

Жилищные ссуды никогда не были дешевле, если вы можете найти заинтересованного кредитора.

Средняя ставка по 30-летним фиксированным ипотечным кредитам впервые упала ниже 3 процентов, поскольку недавние усилия Федеральной резервной системы по закачке триллионов долларов на финансовые рынки для поддержки экономики во время пандемии привели к снижению потребительских затрат по займам.

Общенациональный опрос Freddie Mac по ипотечным ставкам, опубликованный в четверг, показал, что средний показатель по 30-летней ипотеке составляет 2,98 процента, что является первым разом, когда эта ключевая ставка упала ниже 3 процентов с тех пор, как финансируемая государством ипотечная компания начала публиковать данные в 1971 г.

Это было последнее из ряда рекордно низких значений стоимости жилищных кредитов и редкое яркое пятно для экономики США. Почти 15 миллионов рабочих мест исчезли после пандемии коронавируса в марте. Ожидается, что во втором квартале валовой внутренний продукт сократится больше, чем когда-либо прежде.

Почти 15 миллионов рабочих мест исчезли после пандемии коронавируса в марте. Ожидается, что во втором квартале валовой внутренний продукт сократится больше, чем когда-либо прежде.

Но для тех, кто все еще получает зарплату, падение ставок по ипотечным кредитам внезапно сделало домовладение более доступным, говорят аналитики и экономисты.

«Если у вас есть работа, ваш финансовый дом в порядке — черт возьми, это прекрасное время, чтобы пойти и купить дом, потому что ипотечные ставки очень низкие», — сказал Фрэнк Нотафт, главный экономист CoreLogic, исследовательская фирма по недвижимости.

Общественность заметила. Количество заявок на ипотеку, которое упало в начале пандемии, вернулось к одному из самых высоких уровней с момента взрыва пузыря на рынке жилья в 2008 году.

Подавляющее большинство из них приходилось на рефинансирование, которое позволяет владельцам сокращать ежемесячные платежи за жилье, высвобождая наличные деньги для других расходов. Но рекордно низкие ставки стимулируют рост активности и у тех, кто впервые покупает жилье.