Бесконтактная мастеркард: Карты с бесконтактной технологией | Mastercard

Держателям карт Mastercard Газпромбанка стали доступны сразу шесть новых смарт-устройств и цифровых кошельков для бесконтактной оплаты – пресс-центр АО Банк ГПБ

18 января 2021 года

— Газпромбанк запустил в партнёрстве с Mastercard рекордное на рынке число сервисов одновременно — сразу шесть цифровых платёжных решений стали доступны клиентам банка: Alioth Pay, Garmin Pay, ISBC Pay, Rosan Pay, Swatch Pay! и оплата с Mi Smart Band 4 NFC. Теперь держатели карт Mastercard Газпромбанка могут оплачивать покупки в одно касание не только с помощью банковской карты или смартфона, но и часами, фитнес-браслетом, кольцом и брелоком. Устройства можно приобрести на официальных сайтах партнеров или в фирменных магазинах.

Газпромбанк первым среди крупных российских банков запустил оплату по картам Mastercard через платежный брелок ISBC и украшения Rosan Pay. Для проведения операции достаточно поднести носимое устройство к терминалу, который поддерживает бесконтактную технологию Mastercard.

«Быстрое развитие бесконтактных технологий оплаты даёт клиенту возможность использовать практически любой форм-фактор устройства для оплаты покупок или услуг. Платить с помощью подобных гаджетов так же легко и удобно, как обычной картой, именно поэтому они востребованы и популярны у наиболее технологически продвинутой части клиентов Газпромбанка. Особенную актуальность новые аксессуары приобретают во время пандемии, сформировавшей запрос на качественный цифровой банковский сервис и возможность минимизировать контакты с поверхностями в повседневной жизни. Мы рады ответить на этот запрос многообразием носимых устройств, соответствующих текущим требованиям информационной и личной безопасности», — заявил Первый Вице-Президент, член Правления Газпромбанка Алексей Попович.

«Mastercard первой принесла на российский рынок многие инновации, среди которых — бесконтактная оплата, в том числе смартфонами и другими гаджетами. По данным нашего недавнего исследования, среди опрошенных россиян 70% назвали оплату в одно касание самым предпочтительным способом расчета за офлайн-покупки. Мы активно развиваем направление платежей носимыми устройствами, чтобы у держателей наших карт была свобода выбора и возможность безопасно оплачивать покупки и услуги в любом месте, в любое время и наиболее удобным им способом», — прокомментировал глава Mastercard в России Алексей Малиновский.

Мы активно развиваем направление платежей носимыми устройствами, чтобы у держателей наших карт была свобода выбора и возможность безопасно оплачивать покупки и услуги в любом месте, в любое время и наиболее удобным им способом», — прокомментировал глава Mastercard в России Алексей Малиновский.

Оплата носимыми устройствами безопасна и надёжно защищена, в ней используется технология токенизации, и во время транзакций номер карты заменяется на сгенерированный уникальный идентификатор. Информация о карте не хранится на устройствах и не передается владельцу терминала.

Ранее, в ноябре 2020 года, Газпромбанк предоставил доступ по картам Mastercard к мобильному платежному сервису Кошелёк Pay — первому российскому сервису для бесконтактной оплаты смартфонами. Таким образом, сейчас клиентам Газпромбанка доступно 12 бесконтактных платёжных сервисов, включая ранее подключённые Apple Pay, Samsung Pay, Google Pay, Mir Pay и Huawei Pay.

Подробнее с платежными бесконтактными сервисами и носимыми устройствами можно ознакомиться здесь.

Контакты для СМИ

Департамент коммуникаций и маркетинга

E-mail: [email protected]

Оплата проезда банковскими картами Mastercard

Что такое бесконтактная банковская технология/карта?

Это технология проведения платежа, представляющая собой способ совершения оплаты путём близкого поднесения или прикосновения платёжной картой или иным платёжным инструментом (NFC-смартфоном) к считывающему платёжному терминалу. Определить, что банковская карта является бесконтактной, Вы сможете по размещенному на карте значку .

Подробнее о бесконтактной технологии Masterсard Вы можете узнать здесь.

Какова стоимость проезда

при оплате банковской картой?

Стоимость проезда при оплате банковской картой аналогична стоимости проезда при оплате другими способами (кроме мобильного приложения «Пригород»).

Как оплатить проезд

банковской картой?

Для успешной оплаты проезда Вам необходимо иметь активированную, не просроченную бесконтактную банковскую карту или устройство, привязанное к банковской карте и оснащенное технологией бесконтактной оплаты (NFC-смартфон), а также достаточное количество денежных средств на карте (не менее стоимости одной поездки, согласно тарифу).

Порядок оплаты:

- Приложите бесконтактную карту к экрану терминала. Если карта не оснащена бесконтактной технологией, вставьте карту чипом в терминал.

- Удерживайте карту до отображения результата на экране.

В случае отказа в приеме карты дождитесь отображения на экране терминала текстового сообщения с информацией о причине отказа.

Во избежание проблем с оплатой поездки рекомендуется заранее проверить остаток денежных средств на банковской карте, которой Вы планируете оплатить проезд.

Если не удается произвести оплату проезда бесконтактной банковской картой на терминале, оплатите проезд другим способом.

Если карта была использована для проезда, но по каким-то причинам списание средств не произошло, то по карте образуется задолженность, и карта автоматически попадает в стоп-лист системы. Карта не может быть использована для оплаты проезда до погашения задолженности. При попытке оплаты проезда на экране терминала возникает сообщение «Карта в стоп-листе».

Списание суммы поездки с карты может не произойти по следующим причинам: отсутствие достаточного количества средств на карте, блокировка операций по карте со стороны банка-эмитента или технические проблемы при выполнении запроса на списание средств.

В случае, если первая попытка списания с карты суммы за проезд была неудачной, система автоматически выполнит несколько попыток списания с карты суммы в погашение задолженности до достижения положительного результата.

Получить информацию о неоплаченных поездках, а также погасить задолженность в ручном режиме можно в Личном кабинете пассажира.

Карта автоматически удаляется из стоп-листа в течение 10 минут в том случае, если задолженность за поездки полностью погашена, а также при наличии связи с терминалом, на котором совершается попытка оплаты проезда.

Вы можете задать интересующий Вас вопрос

о работе сервиса или сообщить о проблеме, позвонив на номер телефона 8 800 550 53 93.

Какими бесконтактными банковскими картами можно оплачивать проезд?

Банковскими картами платежных систем Mastercard, Maestro, Visa и МИР, в том числе, оснащенными бесконтактной технологией оплаты.

Подробнее о бесконтактной технологии оплаты Вы можете узнать здесь.

Где я могу посмотреть

историю оплаты проезда

бесконтактной банковской картой?

Эту информацию можно получить в Личном кабинете пассажира – специализированном интернет-портале, который предназначен для предоставления информации о поездках, просмотра истории оплаты поездок бесконтактной банковской картой, а также погашения задолженности за поездки. Для входа в личный кабинет пройдите по ссылке «Войти в Личный кабинет».

Если не удалось оплатить проезд бесконтактной банковской картой: основные причины. Что делать?

Если Ваша карта не принимается для оплаты проезда на терминале, даже если Вы успешно расплачивались этой картой ранее, это может быть следствием следующих причин:

- Ваша банковская карта не оснащена технологией бесконтактной оплаты.

В этом случае терминал не реагирует на предъявление банковской карты. Убедитесь, что на карте размещен значок . Используйте контактный чип карты для оплаты проезда, как показано на рисунке ниже.

В этом случае терминал не реагирует на предъявление банковской карты. Убедитесь, что на карте размещен значок . Используйте контактный чип карты для оплаты проезда, как показано на рисунке ниже.

В этом случае терминал не реагирует на предъявление банковской карты. Убедитесь, что на карте размещен значок . Используйте контактный чип карты для оплаты проезда, как показано на рисунке ниже.

В этом случае терминал не реагирует на предъявление банковской карты. Убедитесь, что на карте размещен значок . Используйте контактный чип карты для оплаты проезда, как показано на рисунке ниже.

- Карта в стоп-листе. Это означает, что по данной карте была совершена поездка, за которую не произошло списание средств. Таким образом, поездка осталась неоплаченной, и по карте образовалась задолженность. Это может произойти из-за недостатка средств на карте на момент оплаты, блокировки карты банком или технических проблем при выполнении запроса на списание средств. Попробуйте погасить задолженность через Личный кабинет пассажира.

- Ошибка чтения карты / карта повреждена. Это может произойти вследствие следующих причин: приложено несколько карт одновременно, механические повреждения карты (чипа или внутренней антенны), карту слишком быстро отвели от считывателя, в редких случаях проблема может быть вызвана технологической несовместимостью карты и считывателя. При отказе из-за ошибки чтения карты, повторите попытку оплаты этой картой ещё раз.

При отказе из-за ошибки чтения карты, повторите попытку оплаты этой картой ещё раз.

При отказе из-за ошибки чтения карты, повторите попытку оплаты этой картой ещё раз.

- Истек срок действия карты. Если срок действия Вашей карты истек, пожалуйста, обратитесь в банк для перевыпуска карты на новый срок действия или откройте новую бесконтактную карту Mastercard.

Внимание! Некоторые бесконтактные банковские карты, в том числе выпущенные за пределами Российской Федерации, не могут быть использованы для оплаты проезда в силу технических особенностей.

В связи с отсутствием стабильной мобильной связи в пути следования пригородных поездов, процесс покупки проездного документа при помощи банковской карты будет происходить с возможностью более позднего списания средств за ранее совершенные поездки на транспорте. Это означает, что при совершении поездки, например, в утреннее время, деньги с карты могут списаться позже, после связи терминала с банком. При этом пассажир в момент поездки получает чек.

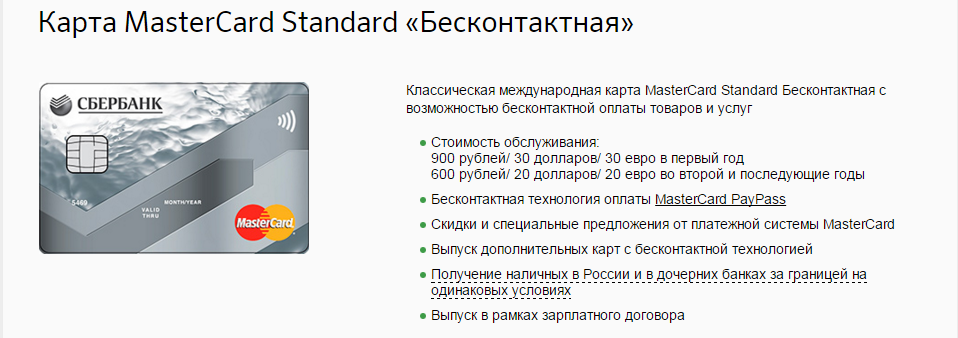

Бесконтактная кредитная карта Mastercard Gold

|

Услуга |

Цена |

|---|---|

|

Плата за изготовление карты/дополнительной карты при активации карты в филиале банка или посредством звонка Центру клиентов |

5.00 EUR |

|

Плата за изготовление карты/дополнительной карты при активации карты в Интернет-банке, Мобильном приложении или банкомате |

3.60 EUR |

|

Плата за использование карты/дополнительной карты (в месяц)1 |

3.60 EUR |

|

Замена карты/дополнительной карты при активации карты в филиале банка или посредством звонка Центру клиентов |

15.00 EUR |

|

Замена карты/дополнительной карты при активации карты в Интернет-банке, Мобильном приложении или банкомате |

10.  00 EUR 00 EUR |

|

Комиссионная плата за покупку в Латвии и за границей |

Бесплатно |

|

Снятие наличных средств в другом банке |

2%, мин 4.00 EUR |

|

Снятие наличных средств в банкомате (ATM) |

2%, мин. 4.00 EUR |

|

Взнос наличных средств в банкомате банка SEB (ATM): | |

|

• до 6 000 EUR в рамках календарного месяца на все счета клиента |

Бесплатно |

|

• при превышении месячных взносов в размере 6 000 EUR на всех счетах клиента |

0,1% от суммы сделки |

|

Изменения в договоре кредитной карты (поданы в филиале) |

10.00 EUR |

|

Изменения в договоре кредитной карты (поданы в интернет-банке)2 |

Бесплатно |

|

Рассмотрение заявки об увеличении кредитного лимита |

10.  00 EUR 00 EUR |

|

Услуга |

I Беспроцентный кредитный лимит |

II Кредитная линия |

III Фиксированный платеж3 |

|---|---|---|---|

|

Плата за использованный кредитный лимит (в год) |

0% |

21% (1,75% в месяц) |

24% (2% в месяц) |

|

Ежемесячная сумма возврата |

100% |

5% |

Фиксирована согласно договору |

|

Проценты за просрочку (в год) |

36% (3% в месяц) | ||

|

Неустойка (в год) |

36% (3% в месяц) | ||

|

Услуга |

Цена | ||

|---|---|---|---|

|

Другие платы и условия, связанные с кредитными картами Mastercard Gold

| |||

|

Отправка карты/дополнительной карты по почте на территории Латвии |

Бесплатно | ||

|

Отправка карты/дополнительной карты по почте за границу |

6.  00 EUR 00 EUR | ||

|

Рассмотрение претензии4, 5 |

Бесплатно | ||

|

Смена PIN-кода карты в банкоматах банка SEB |

Бесплатно | ||

|

Разблокировка PIN-кода карты, введенного неверно три раза подряд на POS-терминале, в банкоматах банка SEB |

Бесплатно | ||

|

Изменение лимита сделок с картой в рамках установленного банком SEB стандартного лимита (в филиале)6 |

5.00 EUR | ||

|

Изменение лимита сделок с картой свыше установленного банком SEB стандартного максимального лимита6 |

10.00 EUR | ||

|

Рассмотрение кредита |

Бесплатно | ||

|

Просмотр остатка счета в банкомате (ATM): | |||

|

• ATM банка SEB |

Бесплатно | ||

|

• в других ATM в Латвии |

0.  45 EUR 45 EUR | ||

|

• в других ATM за границей |

1.00 EUR | ||

|

Срочное изготовление карты7 |

30.00 EUR | ||

|

Комиссионная плата за конвертацию валюты, если валюта основного счета, привязанного к карте, отличается от валюты сделки8 |

3% | ||

Лимит сделок в течение одного календарного месяца включает покупки и сделки снятия наличных средств – 15 000 EUR.

Общий лимит взноса наличных в банкоматах со всеми картами клиента – 7 000 EUR в месяц.9

Другие услуги (обслуживание расчетного счета, операции на счете, обработка документов клиента и пр.), предоставляемые клиенту в связи с обслуживанием платежных карт, клиент оплачивает согласно Единому прейскуранту на услуги банка SEB для частных лиц.

За один раз взноса денег банкомат может принять 200 купюр.

1 Взимается со второго месяца использования карты/дополнительной карты.

2 За исключением увеличения кредитного лимита.

3 С декабря 2017 года новые карты со схемой возврата фиксированного платежа не предлагаются.

4 Если для рассмотрения претензии необходимы документы, удостоверяющие сделку, применяется плата, которая соответствует фактическим расходам услуги.

5 Банк считает претензию полученной:

• в соответствующий рабочий день, если претензия отправлена и получена Банком до 16:00;

• на следующий рабочий день, если претензия получена в Банке после 16:00.

Время приема претензий сокращается на один час в предпраздничные дни.

6 Включает изменение лимитов в POS-терминалах, банкоматах и лимитов ежемесячных расходов.

7 Если карта заказана до 12:00 рабочего дня, ее можно получить в филиале Rīdzene в тот же день после 16:00. Если карта заказана после 12:00, ее в филиале Rīdzene можно получить на следующий рабочий день после 16:00.

Если карта заказана после 12:00, ее в филиале Rīdzene можно получить на следующий рабочий день после 16:00.

8 Информация о курсах валюты доступна на домашней странице Международной карточной организации

https://www.mastercard.com/global/currencyconversion/index.html.

9 Банк оставляет за собой право в одностороннем порядке уменьшить или увеличить лимит взноса наличных, оценив хозяйственную и личную деятельность Клиента.

бесконтактные платежи останутся популярными и после пандемии

На фоне пандемии коронавируса популярность бесконтактных платежей продолжает расти. Опрос, проведенный платежной системой MasterCard среди 17 тыс. человек из 19 разных стран, показал, что по сравнению с первым кварталом 2019 года популярность таких способов оплаты возросла на 40%.

Читайте Bloomchain через любимые соцсети: Telegram, VK, FB

Генеральный директор MasterCard Аджай Банга пояснил, что рост популярности бесконтактных способов оплаты связан с тем, что потребители стремятся «войти и выйти из магазина, не обменивая деньги и не касаясь терминалов оплаты или чего-либо еще».

«Мы наблюдаем рост использования бесконтактных транзакций и считаем, что эта тенденция сохранится и после пандемии», — цитирует телеканал CNBC слова Банга.

79% опрошенных MasterCard респондентов сообщили, что из-за надежности и безопасности бесконтактных платежей пользуются исключительно этим способом оплаты. При этом практически половина опрошенных (46%) заявили, что только недавно стали использовать бесконтактные платежи вместо привычного способа оплаты.

Данные, полученные специалистами MasterCard, перекликаются с результатами недавнего исследования Bloomchain «Безналичные расчеты 2020». Несмотря на то, что банковские карты остаются самым популярным способом оплаты среди россиян, практически половина (44,8%) наших соотечественников пользуются бесконтактными платежами для совершения покупок.

Аналитики MasterCard также отметили рост популярности операций без предъявления карты (card not present) — это такой тип транзакций по банковским картам, при котором держатель карты вместе с самим пластиком не присутствует во время и в месте проведения оплаты. Из-за ограничений, которые власти стран вводят в крупных городах, популярность такого вида оплаты выросла на 40% в годовом исчислении.

Из-за ограничений, которые власти стран вводят в крупных городах, популярность такого вида оплаты выросла на 40% в годовом исчислении.

Динамика популярности разных видов платежей

В то же время количество транзакций с предъявлением карты (card present) резко сократилось. Во время конференц звонка с аналитиками Банга сказал, что на большинстве рынков ситуация со снижением потребительских расходов «находится на этапе стабилизации» — это дает надежду на то, что скоро эти расходы достигнут «дна» и рынки начнут восстанавливаться.

МКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Поездки в метро за 1 рубль при оплате картой Mastercard МКБ

Условия

Вы платите за проезд в метро. Мы возвращаем вам стоимость поездки баллами «МКБ Бонус»

Мы возвращаем вам стоимость поездки баллами «МКБ Бонус»

Как получить баллы

Оплатите проезд — просто приложите карту МКБ Mastercard или устройство с бесконтактной технологией Mastercard к турникетам метрополитена Москвы и Санкт-Петербурга

Получите назад стоимость оплаты проезда, минус 1 рубль

Период проведения акции

С 10 февраля по 30 апреля 2020 года включительно

Как начисляются баллы

Дополнительно к баллам, полученным в рамках основных условий программы лояльности «МКБ Бонус»

Когда зачисляются баллы

Зачислим баллы на счет до 20 числа (включительно) месяца, следующего за месяцем оплаты

Кому начисляются баллы

Клиентам, зарегистрированным в программе лояльности «МКБ Бонус» до момента выплаты баллов

Сколько можно заработать

1500 баллов в месяц

Как использовать баллы

Подробные тарифы и документы

Мы используем файлы cookies, чтобы вам было удобно работать с сайтом. Подробнее

Подробнее

Все платежные карты Mastercard станут бесконтактными

Количество бесконтактных платежных карт в обращении в 2019 году выросло в 1,2 раза – с 3,95 млн шт. до 8,64 млн шт., а их доля на украинском рынке – до 21%.

Этому способствовало то, что с апреля 2019 года платежная система Visa начала выпускать в Украине только бесконтактные карты. Вслед за ней это планирует сделать и Mastercard.

Об этом сообщает «Финансовый клуб» в проекте «50 ведущих банков Украины – 2020».

«Начиная с апреля 2021 года украинские банки смогут выпускать новые карты платежной системы Mastercard исключительно с бесконтактной технологией», – сообщили в украинском офисе платежной системы.

Но многие банки самостоятельно уже начали отказываться от выпуска новых «контактных» карт. «С конца 2019 года Ощадбанк абсолютно всем клиентам выдает только карты с бесконтактным чип-модулем. К концу 2020-го их доля в портфеле должна вырасти с 11% до 25%», – рассказывает директор департамента электронной коммерции и платежных средств Ощадбанка Владимир Москаленко.

Еще с сентября только бесконтактные карты выпускает ПриватБанк, а технология NFC может превратить в бесконтактную любую карту. «Уже 80% клиентов из тех, кто имеет устройства с функцией NFC, переходят на оплату смартфоном. Экстраполяция этого тренда дает 100-процентный переход на смарт-оплаты в течение двух-трех лет», – отмечают в банке.

По словам директора департамента розничного банкинга Укргазбанка Олега Кляпко, смартфоны с NFC-модулем являются мощным конкурентом бесконтактных карт.

«Интерес к бесконтактным картам активно растет, но одновременно сильными конкурентами для этой технологии являются Google Pay и Apple Pay. Из-за этого часть клиентов переориентировалась на бесконтактные технологии без привязки к платежной карте», – отметил он.

Такие клиенты более активны. «После подключения NFC клиенты увеличивают частоту использования примерно на 30% по сравнению с обычными картами», – говорит заместитель председателя правления Банка Форвард Андрей Прусов.

Банки оштрафуют за контакт – Газета Коммерсантъ № 184 (5934) от 05.

10.2016

10.2016

Для того чтобы выполнить план по полному переводу всех точек приема платежей на бесконтактную технологию к 2020 году, MasterCard ввела для банков-эквайеров не только стимулирующие тарифы, но и штрафы. За установку нового терминала без возможности бесконтактной оплаты банкам придется платить штраф €2,5 тыс. Эксперты указывают, что MasterCard вынуждена идти на жесткие меры, поскольку система сделала акцент именно на бесконтактных технологиях, а банки не спешат сами обновлять оборудование.

О том, что MasterCard ввела в отношении банков-эквайеров штрафы за установку терминалов оплаты без бесконтактной функции, рассказали «Ъ» участники рынка. По их словам, система уведомила банки-эквайеры письмом (есть в распоряжении «Ъ»), согласно которому с этого года при установке нового терминала оплаты в торговой точке (POS-терминал) они должны ставить устройство с функцией проведения бесконтактных платежей. За установку терминала без данной функции платежная система, по словам банкиров, предусмотрела штраф €2,5 тыс. В том же письме отмечается, что с 1 января 2019 года в течение года банкам предстоит заменить на устройства с бесконтактной функцией все POS-терминалы.

В том же письме отмечается, что с 1 января 2019 года в течение года банкам предстоит заменить на устройства с бесконтактной функцией все POS-терминалы.

По данным Банка России, по состоянию на 1 июля 2016 года число POS-терминалов в торговых сетях составляло 1,58 млн штук. По экспертным оценкам, с функцией бесконтактной оплаты — не более 30% из них.

В MasterCard «Ъ» сообщили, что «к 2020 году поддержка бесконтактной оплаты должна стать стандартом для европейских торгово-сервисных предприятий, принимающих к оплате MasterCard и Maestro». В пресс-службе пояснили: «Сроки были определены, чтобы было достаточно времени на замену терминалов по мере их устаревания: уже установленные терминалы могут быть заменены по истечении срока эксплуатации, но не позднее 1 января 2020 года». Тему штрафов в MasterCard комментировать не стали, ограничившись заявлением, что «применяют различные стимулы, мотивирующие всех участников платежной системы».

Традиционно платежные системы стимулируют банки для внедрения новых технологий за счет более низкой ставки комиссии интерчейндж (уплачивается банком-эквайером), взимаемой при проведении трансакции в торговой точке тем или иным способом.

Размер комиссии устанавливается индивидуально и может отличаться у разных банков, платежные системы его не раскрывают. По словам участников рынка, в среднем комиссия интерчейндж составляет 1-1,2% от суммы трансакции, при бесконтактной оплате она может быть ниже на 0,2-0,3 процентного пункта.

Более выгодные комиссии интерчейндж — стимулирующая мера, ее используют и другие системы, но на столь жесткие меры, как штрафы, на российском рынке другие игроки не идут. «Мы не готовы говорить за весь рынок, но в России платежная система Visa таких требований не предъявляет»,— заявили «Ъ» в Visa. MasterCard и Visa — крупнейшие международные платежные системы и основные конкуренты на российском рынке. В НСПК, созданной в 2014 году, пока только тестируют карты с бесконтактной технологией. «Все, что мы делаем, мы стараемся совместить с действующей инфраструктурой банков без дополнительных затрат с их стороны,— говорит глава НСПК Владимир Комлев.— Штрафы не наша тема».

По словам экспертов, MasterCard еще несколько лет назад сделала ставку именно на бесконтактные технологии, и для нее особенно критична бесконтактная сеть приема платежей для обслуживания ее проектов (не только карточных). «Я думаю, такая политика MasterCard связана с тем, что руководство системы учитывает уровень покрытия терминалами по бесконтактной оплате как критерий развития системы, и, видя, что банки довольно медленно подключают бесконтактные терминалы, MasterCard вынуждена применять к ним санкции,— говорит председатель правления НП НПС Алма Обаева.— Дело в том, что у MasterCard сделан акцент на бесконтактных устройствах и последние из них — приоритетные договоры с Apple Pay и Samsung Pay». По словам зампреда правления Абсолют-банка Татьяны Ушковой, технологии в России без принуждения двигаются плохо, и такая проактивная позиция платежной системы понятна. «Но нам как банку не очень комфортно, что навязывается определенный тип проведения платежей, так как законодательно таких ограничений нет»,— указывает она.

«Я думаю, такая политика MasterCard связана с тем, что руководство системы учитывает уровень покрытия терминалами по бесконтактной оплате как критерий развития системы, и, видя, что банки довольно медленно подключают бесконтактные терминалы, MasterCard вынуждена применять к ним санкции,— говорит председатель правления НП НПС Алма Обаева.— Дело в том, что у MasterCard сделан акцент на бесконтактных устройствах и последние из них — приоритетные договоры с Apple Pay и Samsung Pay». По словам зампреда правления Абсолют-банка Татьяны Ушковой, технологии в России без принуждения двигаются плохо, и такая проактивная позиция платежной системы понятна. «Но нам как банку не очень комфортно, что навязывается определенный тип проведения платежей, так как законодательно таких ограничений нет»,— указывает она.

Впрочем, крупнейшие банки-эквайеры (Сбербанк, группа ВТБ, «Русский стандарт») критиковать MasterCard не готовы, несмотря на возможные штрафы. «Сбербанк закупает исключительно терминалы с функцией приема бесконтактных карт и оборудует ими все новые точки,— сообщили в пресс-службе. — Банк полностью соответствует правилам платежных систем». Банк «Русский стандарт» поддерживает все решения платежных систем, направленные на развитие новых финансовых технологий в России, заявили там. «Мы считаем, что данный фактор только мотивирует к переходу от контактных к бесконтактным технологиям»,— заявили «Ъ» в головном банке группы ВТБ. Без этого сложно побуждать участников вкладывать средства в замену оборудования, добавил представитель ВТБ 24.

— Банк полностью соответствует правилам платежных систем». Банк «Русский стандарт» поддерживает все решения платежных систем, направленные на развитие новых финансовых технологий в России, заявили там. «Мы считаем, что данный фактор только мотивирует к переходу от контактных к бесконтактным технологиям»,— заявили «Ъ» в головном банке группы ВТБ. Без этого сложно побуждать участников вкладывать средства в замену оборудования, добавил представитель ВТБ 24.

Ксения Дементьева, Юлия Локшина

Mastercard видит 40% -ный скачок в бесконтактных платежах из-за коронавируса

Покупатели все чаще платят способами, не связанными с касанием денег или передачей кредитной карты, из-за опасений по поводу коронавируса, согласно Mastercard.

Гигант кредитных карт сообщил о 40% -ном скачке количества бесконтактных платежей, включая оплату через касание и мобильную оплату, в первом квартале по мере обострения глобальной пандемии.

Генеральный директор Mastercard Аджай Банга сказал, что эта тенденция была вызвана потребителями, «ищущими быстрый способ войти и выйти из магазина, не обменивая наличные, не касаясь терминалов или чего-либо еще. «

«

« Мы наблюдаем рост использования бесконтактных транзакций, и мы думаем, что эта тенденция сохранится после пандемии », — сказал Банга в среду во время разговора с аналитиками о доходах Mastercard за первый квартал.

Всемирная организация здравоохранения опровергла сообщения что агентство предостерегло от использования наличных денег во время вспышки болезни. Но независимо от того, существует ли доказанный риск, психологический фактор людей, считающих наличные деньги «нечистыми», по-видимому, меняет то, как люди предпочитают платить.

По данным консалтинговой компании Bain, до вспышки вируса уровень распространения мобильных платежей в США постоянно был ниже, чем в мире и составлял примерно 10%. Эксперты ссылаются на глубоко внедренную устаревшую систему и поощрительные карты как на причины, по которым американцы исторически не использовали свои телефоны для оплаты. В Китае, напротив, в прошлом году более 80% потребителей использовали мобильные платежи.

Mastercard также сообщила о «резком» росте онлайн-платежей благодаря остановкам крупных городов, вызванным эпидемией. Так называемые транзакции «без карты» в первом квартале выросли на 40% по сравнению с аналогичным периодом прошлого года. Банга, объявивший, что уйдет в отставку в начале следующего года, сказал, что ожидает, что переход на цифровые технологии сохранится после пандемии.

Так называемые транзакции «без карты» в первом квартале выросли на 40% по сравнению с аналогичным периодом прошлого года. Банга, объявивший, что уйдет в отставку в начале следующего года, сказал, что ожидает, что переход на цифровые технологии сохранится после пандемии.

Между тем, количество операций с личным участием или транзакциями с предъявлением карты резко сократилось. Банга сказал, что снижение потребительских расходов «в настоящее время находится в фазе стабилизации на большинстве рынков», что дает Уолл-стрит надежду на то, что замедление начинает достигать дна. Акции Mastercard подскочили на 7% после объявления прибыли.

Прибыль платежной компании упала в первом квартале, но ее доход в размере 4,01 миллиарда долларов и 1,68 доллара на акцию оказались лучше прогнозов Уолл-стрит.

«Хотя невозможно исключить риск того, что вирус появится снова и приведет к возобновлению снижения расходов, еженедельные данные о расходах на слайдах MA предполагают, что снижение расходов, возможно, достигло дна в середине апреля», — сказал Билл Каркач, аналитик Nomura Instinet, говорится в записке для клиентов в среду.

Бесконтактные кредитные карты: хорошие, плохие и уродливые

Visa, Mastercard и Europay принесли чип-карту в американские кошельки, когда они переложили ответственность за мошенничество на ту сторону (продавец или банк), которая имела меньшую технологию (например, как карты без чипов или терминалы, которые их не считали).Банки должны были вставлять чипы в свои кредитные карты, магазины должны были получить терминалы, которые могли бы их считывать, и нужно было привыкнуть к погружению. Все казалось намного медленнее.

С тех пор многие банки превратили чип-карту в своего рода волшебную палочку: теперь все, что вам нужно сделать, чтобы что-то купить, — это помахать (или коснуться) своей кредитной картой, телефоном или умными часами (вы можете подключить эти устройства к карту на ваш выбор) перед считывателем с чипом. Свайп стал тем, чем мы занимаемся только тогда, когда платежный терминал не позволяет вам опускать или касаться.

Apple, Google и Starbucks (через свои приложения) стали лидерами в области мобильных платежей, а недавно выпущенная карта Apple Card показывает, что банки, предлагая больше вознаграждений, могут пытаться приучить покупателей наклонять свои устройства при оформлении заказа. .

.

Популярность бесконтактных платежей резко возросла весной 2020 года, когда коронавирус перевернул мнение многих людей о том, чтобы платить за вещи. В апрельском опросе, проведенном Mastercard среди 17 000 потребителей в 19 странах, 82% респондентов заявили, что рассматривают бесконтактные платежи как «более чистый способ оплаты.

Но за сменой стоит больше пользы, чем просто уменьшение количества вещей, которых вы касаетесь. Чип-карты и так называемые бесконтактные кредитные карты стали нормой во многих странах за рубежом, поскольку они могут затруднить кражу вашей информации ворам по сравнению с картами с магнитной полосой. Например, мобильные платежи и бесконтактные карты не передают ваше имя, номер карты или трехзначный код безопасности.

Когда бесконтактные платежи абсолютно полезны

Эндрю Дэвидсон, главный аналитик и старший вице-президент Mintel Comperemedia прошлым летом хотел сесть на лондонский метро, но у него не было бесконтактной кредитной карты. Он подошел к киоску, но его карточка тоже не взяла. В конце концов ему пришлось встать в очередь у окна за помощью.

Он подошел к киоску, но его карточка тоже не взяла. В конце концов ему пришлось встать в очередь у окна за помощью.

«Я был немного разочарован, что моя карта не была обновлена [до бесконтактной карты]», — сказал Дэвидсон.

Это обещание бесконтактных карт: облегчение быстрой транзакции, которая позволяет избежать утомительных очередей и неприятных кассиров. Например, в начале этого года в метро Нью-Йорка была запущена пилотная программа, позволяющая людям использовать бесконтактные карты или мобильные кошельки для оплаты проезда.

Конечно, не все ездят на работу поездом каждый день. Но представьте, что путешествуете по Европе или в Большом Яблоке и понимаете, что можете избежать тревожных транзакций исключительно благодаря своей карте. Вот почему, по крайней мере, вам следует позвонить своему эмитенту, чтобы узнать, может ли он заменить вашу существующую карту на бесконтактную. (Они выглядят одинаково, за исключением небольшого значка, который напоминает волны Wi-Fi на вашем ноутбуке или мобильном телефоне. )

)

Это обещание бесконтактных карт: облегчение быстрой транзакции, которая позволяет избежать утомительных очередей и неприятных касс .

В качестве альтернативы загрузите свои карты в приложение Wallet на смартфоне. (Если вы используете Apple Pay, загрузите приложение Find My (ранее называвшееся Find My iPhone) на случай, если вы потеряете свой телефон.) Нет ничего плохого в том, чтобы использовать это в качестве способа оплаты, особенно если вы можете пропустить длинную «очередь».

Когда бесконтактные платежи просто удобны

Сделать карту, которая одновременно опускается и касается для оплаты, непросто — просто спросите президента и генерального директора производителя кредитных карт CompoSecure Джона Уилка, который нанимает ученых из оборонной промышленности, чтобы получить ее верно.

Но когда работает, действительно работает. Моя местная кофейня принимает бесконтактные платежи, и я могу прошить карту над считывателем и положить ее обратно в кошелек за наносекунду, намного быстрее, чем если бы я окунул ее. Я скептически относился к тому, что сокращение моей транзакции на несколько секунд действительно приведет к регистрации у меня, но это хорошо, что мне не нужно стоять и ждать, пока ваша чип-карта вернется в кошелек.

Я скептически относился к тому, что сокращение моей транзакции на несколько секунд действительно приведет к регистрации у меня, но это хорошо, что мне не нужно стоять и ждать, пока ваша чип-карта вернется в кошелек.

Проверьте розничных продавцов, которые вы часто посещаете, и определите те, которые принимают бесконтактные платежи.(Опять же, ищите этот значок, похожий на Wi-Fi.) Считыватели чипов от Square — платежной системы, приложение которой предлагает вам оставлять чаевые при оплате, — обычно принимают их, так что начните с них. Вы приобретете привычку знать, какую карту и где использовать, чтобы не возиться с кассой и перейти к следующему поручению немного быстрее.

Когда бесконтактные платежи разочаровывают

Иногда бесконтактные платежи идут не по плану. Например, моя карта Blue Cash Preferred Card от American Express является бесконтактной, но считыватель в моем супермаркете, несмотря на то, что сигнализирует о том, что она принимает бесконтактные платежи, ее не примет.![]() (Думаю, это вина читателя.) Он тоже не прочитает мой провал, и мне нужно сделать три неудачных попытки окунуться, прежде чем мне предложат провести карту старомодным способом. (То, что мы делаем, чтобы получить больше кэшбэка в продуктовом магазине.)

(Думаю, это вина читателя.) Он тоже не прочитает мой провал, и мне нужно сделать три неудачных попытки окунуться, прежде чем мне предложат провести карту старомодным способом. (То, что мы делаем, чтобы получить больше кэшбэка в продуктовом магазине.)

В реальном мире выбор не только, какую карту использовать, но и как ее использовать, требует нового уровня внимания, в котором наш и без того затуманенный мозг может не нуждаться. И многие люди не кусаются: в одном из отчетов исследовательской компании Javelin за 2019 год было обнаружено, что только 39% держателей карт имеют хотя бы одну бесконтактную платежную карту, в то время как в сентябре 2019 года Mintel обнаружила, что лишь немногим более четверти людей сделали мобильный платеж в прошлом году.

В одном из отчетов исследовательской компании Javelin за 2019 год было обнаружено, что только 39% держателей карт имеют хотя бы одну бесконтактную платежную карту.

принимать бесконтактные платежи. Но просто повесить телефон или карту перед устройством чтения быстрее. В следующий раз, когда вы будете в очереди за кофе, попробуйте. Это волна будущего.

В следующий раз, когда вы будете в очереди за кофе, попробуйте. Это волна будущего.

Бесконтактные платежи Mastercard достигают 78% в Европе в условиях пандемии коронавируса

Около 78% европейских транзакций Mastercard теперь являются бесконтактными, и компания ожидает, что изменение выбора платежа будет постоянным.

Исследование Mastercard выявило изменения в привычках и взглядах потребителей, которые указывают на то, что предпочтение бесконтактным устройствам сохранится в долгосрочной перспективе. Около трех четвертей (73%) европейцев, опрошенных Mastercard, заявили, что окончание пандемии коронавируса не изменит их бесконтактное использование, а 64% сообщили, что теперь они предпочитают бесконтактный способ оплаты транзакций в магазине. Около 40% сообщили, что поменяли основную карту в кошельке на бесконтактные платежи.Mastercard также показала, что использование бесконтактных мобильных кошельков в первом квартале увеличилось вдвое, с 7% в 2019 году до 14% в 2020 году.

«В Европе Mastercard всегда лидировала с точки зрения бесконтактности, но и скорости, а не только принятия. , но взаимодействие с этим способом оплаты очевидно. Позволяя многим странам повысить свои бесконтактные ограничения, мы теперь сосредоточены на безопасности и защите, — сказал в пресс-релизе Милан Гаудер, исполнительный вице-президент по продуктам и инновациям в Европе Mastercard.

В марте Mastercard повысила лимиты на бесконтактные расходы в 29 странах Европы. В апреле за этим последовало повышение бесконтактных лимитов в Canada . Во всем мире потребители быстро меняют свои взгляды на бесконтактный , поскольку в условиях пандемии коронавируса возникают опасения по поводу чистоты наличных денег.

Около 89% европейских потребителей, опрошенных Mastercard, согласились с тем, что бесконтактные платежи легко внедрить, а 42% признали, что их использование наличных средств снизилось во время кризиса с коронавирусом. В США исследование Mastercard показало, что половина потребителей использовали меньше наличных денег после вспышки коронавируса.

В США исследование Mastercard показало, что половина потребителей использовали меньше наличных денег после вспышки коронавируса.

В связи с этим, национальный оператор парка банкоматов Великобритании LINK сообщил, что еженедельное снятие наличных в банкоматах имеет тенденцию на 50% ниже уровней 2019 года во время блокировки коронавируса. Аналогичным образом банк NatWest сообщил, что 70% всех новых малых предприятий в его эквайринговом подразделении Tyl впервые принимают карты из-за необходимости принимать платежи с помощью бесконтактных карт и мобильных кошельков.

«Проблемы с мошенничеством при бесконтактных платежах в Европе сравнительно ниже, чем при использовании чипов и PIN-кодов, и их число все еще сокращается, — сказал Риго Ван ден Брок, старший вице-президент Cyber Intelligence Solutions в Mastercard. такие меры, как применение кумулятивных лимитов и усиленный контроль мошенничества, были реализованы после повышения бесконтактных лимитов, поэтому люди должны быть уверены, что они защищены »..jpg)

Mastercard подтверждает рост использования бесконтактных технологий во время пандемии

Вспышка пандемии COVID-19 вызвала большой резонанс в использовании решений для бесконтактных платежей.Считается, что люди обеспокоены тем, что POS-терминал и наличные потенциально могут быть вирусными средствами передачи болезней. Я оставлю это тем, кто более склонен к науке, чем я, чтобы высказать свое мнение по этому вопросу.

Здесь, в Mercator, мы находимся на вершине этой «тенденции». Мы написали несколько статей для Payments Journal в рамках нашего постоянного освещения кризиса COVID.

То, что мы видели, в основном на основе данных опросов потребителей, самооценки, — это рост числа бесконтактных платежей.Фактически, продавцы начинают просить бесконтактное использование в POS.

Вчера Mastercard выпустила пресс-релиз, основанный на своих выводах об использовании бесконтактных технологий после кризиса COVID-19. В недавнем опросе, проведенном в нескольких странах, они обнаружили, что 79% потребителей используют бесконтактные платежи, далее:

В недавнем опросе, проведенном в нескольких странах, они обнаружили, что 79% потребителей используют бесконтактные платежи, далее:

По данным глобального исследования потребителей Mastercard, почти восемь из 10 говорят, что используют бесконтактные платежи

С февраля по март бесконтактные транзакции росли вдвое быстрее, чем бесконтактные транзакции в категориях продуктовых магазинов и аптек

Они продолжают говорить, что бесконтактные карты переходят на верхнюю часть кошелька, поскольку потребители становятся более уверенными в использовании технологии для оплаты.

Важно отметить, что существует два типа людей, ответственных за увеличение использования бесконтактных устройств. Есть новые люди, которые впервые пробуют бесконтактные платежи, а те, кто были легкими или умеренными пользователями, увеличивают свое использование. Конечно, есть и те из нас, кто использует бесконтактные платежи каждый раз, когда у нас появляется такая возможность.

Несмотря на то, что эта статистика и статьи обнадеживают широкое распространение бесконтактных технологий, я думаю, что еще предстоит проделать большую работу, чтобы в долгосрочной перспективе бесконтактные технологии стали популярными.Больше потребителей необходимо информировать о преимуществах бесконтактных платежей с точки зрения удобства, безопасности и защиты от мошенничества. Не говоря уже о том, что многие люди даже не знают, поддерживает ли их карта NFC или нет. Кроме того, образование торговцев имеет решающее значение, особенно для персонала первой линии (например, кассиров). Передовой персонал должен знать, что принимаются бесконтактные платежи и что оборудование исправно. Например, каждые , когда я проверяю свой местный продуктовый магазин, разговор идет следующим образом:

Я: Apple Pay сегодня работает?

Кассир: Вы можете попробовать.Иногда работает, иногда нет

Это частое общение говорит мне о том, что кассиры недостаточно осведомлены о бесконтактных транзакциях и что оборудование не готово к работе в прайм-тайм.

Подводя итог, я думаю, что пандемия заставила многих потребителей задуматься о бесконтактных средствах, попробовать бесконтактные или больше использовать бесконтактные. Тем не менее, существует гораздо больше возможностей для роста бесконтактного использования, особенно в США

.

Обзор предоставлен Питером Ревиллем, директором службы первичных исследований Mercator Advisory Group .

«Covid-19 добавил новое измерение бесконтактным платежам»: Mastercard

Mastercard сообщила, что количество бесконтактных и цифровых платежей в стране выросло в 15 раз за последние 18-20 месяцев. (Изображение предоставлено Businesswire.com)

По данным американского платежного гиганта Mastercard, в связи с пандемией коронавируса в умах потребителей бесконтактные платежи выросли на 200 базисных пунктов за последние 30 дней.

«Covid-19 добавил еще одно измерение к бесконтактным платежам», — сказал по телефону Indianexpress.com Викас Сараоги, вице-президент по приему, Mastercard, Южная Азия. «Это оказался самый здоровый способ совершения платежей, потому что все, что вам нужно сделать, это просто нажать на свою карту и совершить транзакцию ниже 2000 рупий, вам даже не понадобится PIN-код».

Сараоги говорит, что количество бесконтактных и цифровых платежей в стране выросло в 15 раз за последние 18–20 месяцев. Светская тенденция уже была, и Covid-19 только «ускорил» эту тенденцию, сказал он, добавив: «То, что произошло бы в следующие четыре-пять лет, сейчас происходит в следующие четыре-пять месяцев, если не четыре. до пяти недель.”

Хотя нет информации о том, сколько индийцев используют бесконтактные платежи, по оценкам, 25 процентов находящихся в обращении карт являются бесконтактными.

Во время пандемии индийцы начали переосмысливать, как обращаться с наличными деньгами, так как многие опасаются, что банкноты могут стать легким средством распространения инфекционного заболевания. Для сравнения, безналичные и цифровые платежи более безопасны и требуют минимального физического контакта между продавцом и покупателем. Фактически, все больше магазинов и платформ электронной коммерции отказываются принимать наличные.Некоторые призывают потребителей платить, подключая свои карты к кассовому терминалу, или использовать цифровые кошельки, такие как Paytm и Google Pay, с помощью смартфонов.

Для сравнения, безналичные и цифровые платежи более безопасны и требуют минимального физического контакта между продавцом и покупателем. Фактически, все больше магазинов и платформ электронной коммерции отказываются принимать наличные.Некоторые призывают потребителей платить, подключая свои карты к кассовому терминалу, или использовать цифровые кошельки, такие как Paytm и Google Pay, с помощью смартфонов.

«В продуктовых магазинах и супермаркетах, где вы обычно видите длинные очереди, или в ресторанах и аптеках быстрого обслуживания, бесконтактные средства раньше были очень популярны, потому что это более быстрый способ оплаты. Это решение для сокращения очередей, — сказал Сараоги. Хотя нет информации о том, сколько индийцев используют бесконтактные платежи, по оценкам, 25 процентов находящихся в обращении карт являются бесконтактными.

Генеральный директор ALTBalaji: маленький городок в Индии открывает для себя платформы OTT; «Взрослый» больше не табуированное слово

Транспортная система Индии также, вероятно, выиграет от использования бесконтактных и цифровых платежей в мире после COVID-19. Правительство уже сделало FASTag обязательными, что сводит к минимуму контакты между водителями и операторами пунктов взимания платы. Между тем ожидается, что корпорации Metro в Дели и Мумбаи будут избегать физических жетонов и вместо этого внедряют систему бесконтактной продажи билетов, используя только карты метро.

Правительство уже сделало FASTag обязательными, что сводит к минимуму контакты между водителями и операторами пунктов взимания платы. Между тем ожидается, что корпорации Metro в Дели и Мумбаи будут избегать физических жетонов и вместо этого внедряют систему бесконтактной продажи билетов, используя только карты метро.

«Мы увидим новую норму, когда люди предпочтут использовать бесконтактные платежи даже после того, как угроза Covid-19 утихнет, не только из-за большей осведомленности о факторах гигиены в борьбе с Covid-19, но и из-за большего удобство, которое многие из тех, кто впервые использует цифровые платежи, испытают в ближайшее время », — сказал Санджай Гупта, вице-президент и региональный менеджер NXP

в Индии.

Такие страны, как Индия, становятся свидетелями большего признания мобильных платежей благодаря росту продаж смартфонов в стране.«Можно ли каждый смартфон с NFC превратить в устройство покупателя и продавца? Это то, над чем мы работаем », — сказал Сараоги.

Такие страны, как Индия, становятся свидетелями большего признания мобильных платежей благодаря росту продаж смартфонов в стране.

Samsung Pay, мобильный платежный сервис, который позволяет потребителям использовать свои смартфоны Samsung для совершения покупок в магазине на бесконтактных терминалах и терминалах с магнитной полосой с использованием технологий NFC и MST, поддерживается Mastercard.

«Samsung Pay был лишь одним из типов кошельков для совершения платежей … то, что мы сейчас делаем, — демократизируем это во всех банках». Mastercard тесно сотрудничает с банком HDFC над своим приложением PayZapp. «Мы работали с ними, и мы также работаем с другими банками», — сказал Сараоги, добавив, что большинство банков смогут использовать ту же технологию для предоставления мобильных платежей потребителям. В то же время Mastercard также поощряет продавцов использовать свои телефоны с поддержкой NFC для приема платежей.

Разработчик Fortnite, Epic Games: «Поведение индийских геймеров еще предстоит выяснить»

Хотя увеличение скорости внедрения решений для цифровых платежей — это хороший знак, безналичные платежи также могут усилить проблемы безопасности и конфиденциальности, такие как взлом и утечка данных. Признавая, что это станет вариантом по умолчанию в будущем, Ашиш Кохли, управляющий директор и главный исполнительный директор Kreditech India, предупреждает, что существует более сильная необходимость «ужесточить нормы кибербезопасности и развивать защищенные системы, поскольку безналичные платежи также могут быть уязвимы для киберугроз.”

Признавая, что это станет вариантом по умолчанию в будущем, Ашиш Кохли, управляющий директор и главный исполнительный директор Kreditech India, предупреждает, что существует более сильная необходимость «ужесточить нормы кибербезопасности и развивать защищенные системы, поскольку безналичные платежи также могут быть уязвимы для киберугроз.”

Исследование

Mastercard показало, что COVID-19 ускоряет бесконтактные платежи

Mastercard опубликовала результаты глобального опроса, который предполагает, что пандемия COVID-19 ускоряет внедрение бесконтактных платежей. Поразительные 79 процентов респондентов подтвердили, что теперь они используют бесконтактные платежи, и многие назвали безопасность своей основной мотивацией для этого. С этой целью 82 процента респондентов согласились с тем, что бесконтактные транзакции чище, чем альтернативы на основе контакта, такие как наличные.

Хотя переход на бесконтактные платежи, по крайней мере, частично является ответом на неожиданные внешние факторы, Mastercard считает, что эта тенденция сохранится и после окончания пандемии. Люди уже привыкли к этой технологии, и подавляющее большинство (74 процента) респондентов указали, что они по-прежнему будут использовать бесконтактные платежи после того, как COVID-19 пройдет. Большинство (52%) людей старше 35 лет уже сделали бесконтактную карту основным способом оплаты в своем кошельке.

Люди уже привыкли к этой технологии, и подавляющее большинство (74 процента) респондентов указали, что они по-прежнему будут использовать бесконтактные платежи после того, как COVID-19 пройдет. Большинство (52%) людей старше 35 лет уже сделали бесконтактную карту основным способом оплаты в своем кошельке.

Опрос Mastercard отражает отзывы 17 000 потребителей из 19 стран мира.

«Социальное дистанцирование касается не только взаимодействия людей друг с другом; это включает в себя контакт с общедоступными устройствами, такими как терминалы торговых точек и кассовые аппараты », — сказал исполнительный вице-президент Mastercard и руководитель отдела приемочных решений Блейк Розенталь. «Бесконтактный способ оплаты предлагает более безопасный способ оплаты, ускорение оформления заказа и больший контроль над физической близостью».

Конечно, Mastercard давно выступает за бесконтактные платежи и поощряет поставщиков платежных услуг в таких странах, как Канада, поднять ограничения на бесконтактные платежи во время пандемии. Компания отметила, что тенденция к бесконтактным операциям особенно ярко проявляется в продуктовых магазинах и аптеках, где количество бесконтактных транзакций выросло вдвое по сравнению с транзакциями на основе контакта в феврале и марте.

Компания отметила, что тенденция к бесконтактным операциям особенно ярко проявляется в продуктовых магазинах и аптеках, где количество бесконтактных транзакций выросло вдвое по сравнению с транзакциями на основе контакта в феврале и марте.

Mastercard недавно сертифицировала биометрическую платежную карту Thales. FPC предоставила датчик отпечатков пальцев для этой карты и аналогичным образом утверждала, что биометрические технологии позволят повысить ограничения платежей и способствовать массовому внедрению бесконтактных платежей.

Mastercard увеличивает лимит бесконтактных операций в Канаде до 250 долларов

Сегодня Mastercard объявила, что позволяет увеличить лимиты бесконтактных платежей по всей Канаде, поскольку люди ищут более безопасные способы оплаты после пандемии COVID-19 (коронавирус).

Этот шаг последовал за аналогичными объявлениями, сделанными недавно Mastercard, чтобы поддержать повышение бесконтактных лимитов во всем мире, поскольку чиновники здравоохранения рекомендуют социальное дистанцирование, а все большее число продавцов поощряют потребителей платить бесконтактными средствами для минимизации взаимодействия.

Mastercard уже более 15 лет выступает за переход на бесконтактные платежи в Канаде и во всем мире, и канадцы приняли этот быстрый, простой и безопасный способ оплаты. Канада была признана одним из самых безналичных обществ в мире1, и большая часть личных транзакций Mastercard в Канаде уже осуществляется2. Ожидается, что с этим изменением внедрение бесконтактных карт будет еще больше расти.

Mastercard в настоящее время работает с отраслевыми партнерами в Канаде, чтобы упростить прием бесконтактных платежей до 250 канадских долларов.После внедрения партнерами это означает, что держатели карт смогут покупать больше того, что им нужно, с безопасностью, скоростью и бесконтактными платежами в большем количестве торговых точек по всей Канаде.

«Mastercard гордится тем, что сыграла ведущую роль в продвижении бесконтактных платежей в Канаде, и мы знаем, что канадцы восприняли ее как предпочтительный способ оплаты», — сказал Саша Крстич, президент Mastercard в Канаде. «Поскольку все канадцы заботятся о безопасности и социальном дистанцировании, сегодняшнее объявление — это один из способов помочь держателям карт делать покупки легко, безопасно и с большим спокойствием в это трудное время.

Mastercard также напоминает продавцам о том, что подписи не требуются на квитанциях или электронных торговых точках для бесконтактных платежей, обеспечивая потребителям комфорт, безопасность и скорость при оформлении заказа.

Усилия Mastercard по увеличению бесконтактных лимитов — одна из многих инициатив, которые компания реализует для поддержки своих сотрудников, клиентов и держателей карт. Совсем недавно компания объявила о партнерстве с Фондом Билла и Мелинды Гейтс и Wellcome Trust для ускорения разработки и доступа к лечению COVID-19.Вместе компании выделили до 125 миллионов долларов финансирования на ускорение выявления, оценки, разработки и масштабирования лечения. Кроме того, сотрудники Mastercard по всему миру участвовали в программе совместных пожертвований сотрудников, чтобы помочь сообществам по всему миру.

.![]()