Ассоциация коллекторов: Национальная ассоциация коллекторских агентств — НАО «ПКБ»

Коллекторы предложили новый механизм урегулирования жалоб должников :: Финансы :: РБК

Власти отказались от идеи цифровых псевдонимов для коллекторов

Коллекторы предлагают использовать такой механизм только при рассмотрении жалоб на негрубые нарушения. Если должник сообщит о поступающих от взыскателей угрозах жизни, здоровью или имуществу, то такое обращение будут рассматривать судебные приставы.

Читайте на РБК Pro

Как отмечается в письме НАПКА, речь идет о внедрении принципа риск-ориентированного надзора: приоритетным считается удовлетворенность должника, а не проведение проверок коллекторов.

Кто сейчас рассматривает жалобы на коллекторов

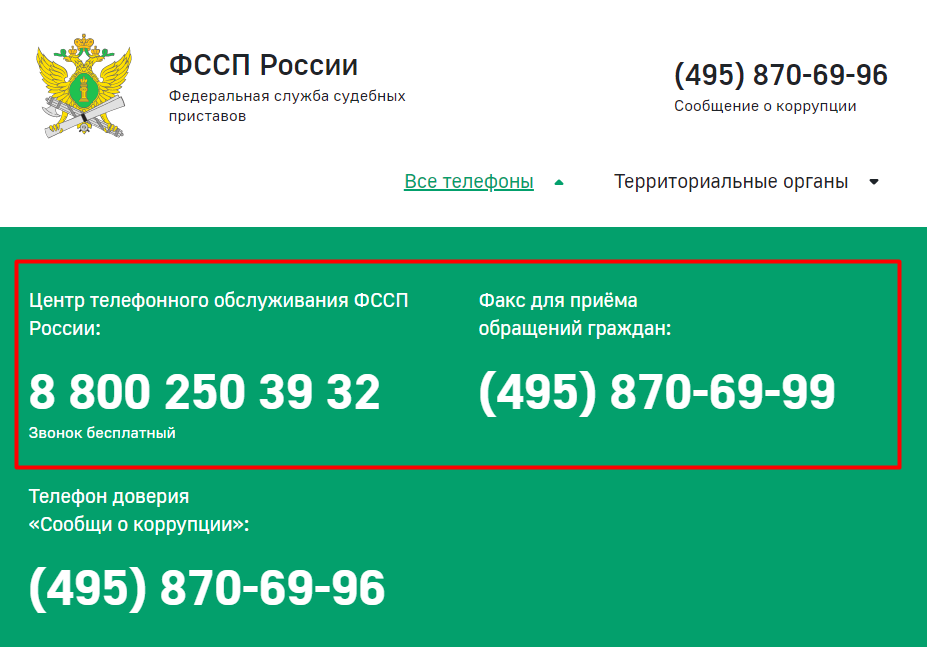

Обращения граждан о нарушениях при взыскании долгов обрабатывает Федеральная служба судебных приставов. Она же ведет реестр коллекторских агентств, которые обязаны исполнять закон «О взыскании» (230-ФЗ).

После получения жалобы на коллекторов судебный пристав может начать проверку организации, которая занимается взысканием. Если та допускает нарушения в работе с должниками, ФССП может выдать ей предписание и завести административное дело. Если коллекторское агентство не устранит нарушения, ему грозит штраф, приостановка деятельности или вовсе исключение из реестра.

По статистике ФССП, в 2019 году россияне подали 28,4 тыс. жалоб на взыскателей долгов, их количество выросло на 29%. Чаще всего потребители жалуются на действия МФО при сборе задолженности. На коллекторов поступило 9,3 тыс. негативных отзывов, или почти треть всех жалоб. Более 1 тыс. административных дел о нарушениях, допущенных профессиональными взыскателями, дошли до суда.

Почему коллекторы хотят сами разбираться с жалобами

В России большинство обращений должников не требуют реакции надзорных органов, пояснил президент НАПКА Эльман Мехтиев: «По данным ФССП, по итогам 2019 года обоснованными были признаны лишь 11,4% от всех обращений, то есть по факту каждая десятая жалоба».

Как отмечает Мехтиев, чаще всего клиенты просто не могут исполнить финансовые обязательства. «Однако каждое такое обращение надзорный орган обязан рассмотреть в индивидуальном порядке, провести проверку, сформировать запрос, вынести решение. Внедрение риск-ориентированного подхода в такой форме позволит снизить нагрузку не только на надзорный орган, но и на бизнес», — резюмирует собеседник РБК.

Основная масса жалоб на взыскателей — результат недоразумений, утверждает гендиректор коллекторского агентства «ЭОС» Антон Дмитраков: «Большинство [обращений] часто носят чисто технический характер — случайно нарушили частоту телефонных звонков, позвонили не тому человеку, — и легко решаются в короткие сроки», — утверждает он. Если новый механизм «примирения» заработает, значительная часть претензий должников будет разрешаться без участия надзорных органов и судов.

Если новый механизм «примирения» заработает, значительная часть претензий должников будет разрешаться без участия надзорных органов и судов.

«Будут разгружены сотрудники ФССП и суды, рассматривающие административные дела. Повысится и эффективность работы самих коллекторов, так как возрастет контактность должников и, как следствие, урегулирование проблемной задолженности», — обещает гендиректор Первого коллекторского бюро (ПКБ) Павел Михмель. По его словам, в США, где применяется аналогичный механизм работы с претензиями, количество повторных жалоб не превышает 30%.

Поможет ли это должникам

«Ничто не мешает гражданину и сегодня обратиться в коллекторское агентство с жалобой», — говорит председатель юридической ассоциации «Банкротный клуб» Олег Зайцев. Он опасается, что еще один этап досудебного рассмотрения обращений в уполномоченные органы лишь увеличит задержки при разрешении конфликтных ситуаций.

«Идея обвиняемому общаться тет-а-тет с потерпевшим, особенно в российских реалиях, меня пугает. Если граждан будут еще перенаправлять в коллекторскую фирму, у многих это ничего, кроме разочарования, не вызовет», — подчеркивает юрист. Еще один риск — «покупка лояльности» отдельных должников: взыскатели будут предлагать им решить проблему в частном порядке ради отзыва жалобы.

Если граждан будут еще перенаправлять в коллекторскую фирму, у многих это ничего, кроме разочарования, не вызовет», — подчеркивает юрист. Еще один риск — «покупка лояльности» отдельных должников: взыскатели будут предлагать им решить проблему в частном порядке ради отзыва жалобы.

«Это приведет к сокрытию части правонарушений от взора регулятора, в итоге окажется, что регулятор не будет знать, кто что нарушает. Процесс [разрешения спора] останется внутри коллекторской фирмы», — отмечает Зайцев.

«Не думаю, что это приведет к ситуации, когда взыскатели будут в обязательном порядке убеждать должников всеми доступными способами отозвать жалобу, — полагает партнер юридической компании НАФКО Павел Иккерт. — Как уже было сказано, до двух третей всех жалоб указывают на действия, не содержащие в себе признаков административного нарушения или уголовного преступления, а если так, то никаких рисков для легальных коллекторов они не несут, даже если в итоге попадут в ФССП. Никакого смысла откупаться от таких жалоб нет». По словам юриста, главным бенефициаром инициативы коллекторов станет ФССП — нагрузка на приставов сильно уменьшится.

По словам юриста, главным бенефициаром инициативы коллекторов станет ФССП — нагрузка на приставов сильно уменьшится.

Власти решили ограничить общение коллекторов со знакомыми должников

Отрицать злоупотребления коллекторов нельзя, как и правовой нигилизм должников, вынуждена признать руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева. По ее словам, возможное решение проблемы — допуск финансового уполномоченного к рассмотрению жалоб на коллекторов. Сейчас финансовый омбудсмен может рассматривать обращения клиентов страховых компаний и МФО. «Финомбудсмен тоже дает время разобраться, а потом выносит решение. Такой механизм позволяет экономить государственные средства и ускоряет срок решения проблемы», — заключает Лазарева.

Такой механизм позволяет экономить государственные средства и ускоряет срок решения проблемы», — заключает Лазарева.

Что еще коллекторы хотят исправить в законе

- НАПКА предлагает включить в поправки в закон «О взыскании» понятия «голосовое сообщение» и «личная встреча». Они необходимы для улучшения судебной практики, считают в ассоциации. Термины также помогут определить, какие именно виды взаимодействия с должниками может запретить сборщику долгов ФССП, если будут обнаружены нарушения.

- Участники рынка предлагают расширить возможности передавать данные о должниках, в частности дать взыскателям возможность делиться такой информацией с операторами связи и почтовыми службами без обязательного согласия со стороны должника (сейчас контакты должника являются персональными данными, доступ к которым защищен).

АССОЦИАЦИЯ КОЛЛЕКТОРОВ: ГЛАВНОЕ — НЕ.

.. — Association of Debt Collection Companies from Moldova

.. — Association of Debt Collection Companies from Moldova

АССОЦИАЦИЯ КОЛЛЕКТОРОВ: ГЛАВНОЕ — НЕ ПРЯТАТЬСЯ

Александр Ильчук, президент АКБУ: «Негативный образ коллекторов сформировался из двух основных составляющих: из собирательного образа бандита образца 90-х и из повального нежелания наших сограждан выполнять свои обязательства. На сегодняшний день коллекшн — это, в первую очередь, высокотехнологичный бизнес»

Прошедший год был революционным с точки зрения начала активных продаж портфелей проблемной задолженности. Объем рынка коллекшн в Украине достиг миллиарда долларов. Вместе с тем, в общесвте все еще бытует негативный образ «выбивателей долгов».

О том, кто виноват в формировании негативного образа коллекторов, как построен рынок коллекшена сегодня, какие методы используют коллекторы, а какие являются для них табу, в интервью ЛІГА.Финансы рассказал президент Ассоциации участников коллекторского бизнеса Украины (АКБУ) Александр Ильчук.

— Объем рынка коллекторских услуг составляет сегодня в $1,3 млрд. Вы согласны с такой оценкой?

Вы согласны с такой оценкой?

— В 2010 году объем рынка коллекторских услуг составлял около 8 млрд.грн. (около $1 млрд, — ред.), из которых 5 млрд.грн. составляли портфели, переданные в работу на комиссионной основе, а 3 млрд.грн. — объем сделок по продаже проблемных портфелей. На 2011 год мы планируем увеличение как объема рынка комиссии (до 6 млрд.грн.), так и рынка покупки портфелей проблемной задолженности (до 4-4,5 млрд.грн.). Так что в целом ваша оценка соответствует нашему видению рынка коллекшена в 2011 году.

— Какова сегодня структура долгов, находящихся в руках коллекторов? Львиная доля — это банковские долги? Что еще есть в составе?

— До 90% всех объемов, с которыми работают коллекторы — долги банковского сегмента. Менее активны коллекторы в сегменте работы со страховыми компаниями, и, как следствие, доля этого сегмента незначительна.

Интересно, что в 2010 году значительно активизировался сегмент телекоммуникационной проблемки. Долги не только активно передавались на комиссию, но также были проведены ряд сделок по переуступке проблемных долгов этого сегмента. В результате телеком занимает до 5% всего объема, с которым работают коллекторские компании. Сегмент ЖКХ пока оценить достаточно сложно, но мы ожидаем активизации работы с этим сегментом в 2011 году.

В результате телеком занимает до 5% всего объема, с которым работают коллекторские компании. Сегмент ЖКХ пока оценить достаточно сложно, но мы ожидаем активизации работы с этим сегментом в 2011 году.

— Объем долгов ЖКХ оценивают в $1 млрд., какая часть из них уже находится в разработке коллекторов? Насколько интересна эта сфера?

— Невозможно оценить точно долю долгов ЖКХ в работе колекторских агентств. Это связано, в первую очередь, с наличием большого количества небольших региональных служб, специализирующихся на долгах ЖКХ в том или ином регионе. Информации об их деятельности АКБУ не располагает. Часть долгов ЖКХ, переданная в работу колекторам, пока не значительна, но будет увеличиваться.

— Изменения в Закон об исполнительном судопроизводстве, которым упрощается процедура изъятия залогов, облегчат работу коллекторам или банкирам? Какие новые нормы будут активно применяться?

— Быстрого эффекта мы не ожидаем, так как доля залоговых кредитов в работе коллекторов пока невелика, да и за эффективностью работы государственной машины нужно понаблюдать. Безусловно, в Законе есть много позитивных моментов, защищающих права кредитора. Ведь раньше был очевидный перекос в сторону защиты заемщика, чем многие недобросовестные должники пользовались.

Безусловно, в Законе есть много позитивных моментов, защищающих права кредитора. Ведь раньше был очевидный перекос в сторону защиты заемщика, чем многие недобросовестные должники пользовались.

На наш взгляд, решением проблемы эффективной работы исполнительной службы является передача части полномочий от государства частным исполнителям. Таким путем пошли некоторые европейские страны, и там платежная дисциплина на высоте, и у заемщика не возникает желания уклониться от оплаты кредита или коммунальных услуг.

— Как часто сегодня применяется выселение должника из квартиры как мера по возврату долга? Насколько часто вообще приходится прибегать к крайним мерам?

— Коллекторские агентства — не исполнительная служба и никого из квартир не выселяют, не забирают имущество. Напротив, коллекторы заинтересованы в добровольном исполнении обязательств должником. Обращение в суд — это крайняя мера, иногда необходимая, если должник не идет на контакт, уклоняется от выполнения обязательств.

— Если говорить о методах работы коллекторов, «софт коллекшн» и «хард коллекшн», что допустимо в работе сегодня?

— Работа коллекторской компании делится на три этапа: так называемые «софт», «хард» и «лигал». Софт — это обзвон должников и уведомление их о наличии долга письмами и SMS-сообщениями. Хард — это персональные визиты к должникам, с которыми не удалось выйти на контакт дистанционно. Лигал — составление и подача исков в суды, получение судебных решений и последующее сопровождение исполнительного производства с теми должниками, которые наотрез отказались платить, не имея на то объективных причин.

— При каких условиях «софт» переходит в «хард»? Где лежит граница целесообразности того или иного метода?

— В хард-коллекшен, как правило, поступают дела неконтактных должников, то есть тех, по которым нет в наличии актуальной контактной информации.

Целесообразность же передачи как правило определяют два фактора – ожидаемая эффективность визита и разница между потенциальным экономическим эффектом и затратами на этот инструмент. Многие банки на сегодняшний день диктуют ставки комиссионного вознаграждения, которые порой не покрывают себестоимость действий коллекторских компаний.

Многие банки на сегодняшний день диктуют ставки комиссионного вознаграждения, которые порой не покрывают себестоимость действий коллекторских компаний.

Такой подход приводит к тому, что коллекторские компании, чтобы заведомо не работать «в минус», лимитируют количество дел, переданных в «хард». Как следствие — страдает эффективность возврата.

— Сколько в среднем уходит времени на работу с одним клиентом? В этом участвуют несколько сотрудников/отделов/подразделений?

— Стандартный срок работы коллекторской компании с портфелем на условиях комиссии — 90 дней. Если речь идет о работе с купленным долгом, то тут все зависит от стратегии компании и от желания должника идти на контакт. Сознательные должники могут рассчитаться в считанные месяцы, другим предлагается реструктуризация, третьим — акции списания долгов.

— Как часто коллекторам приходится добиваться возврата долгов через суд? Каков процент заемщиков, которые идут навстречу требованиям уже после первого звонка?

— По разному. Все зависит от вида задолженности, с которым работает отдельно взятая компания, от количества дел в работе и от выбранной при работе с задолженностью стратегии.

Все зависит от вида задолженности, с которым работает отдельно взятая компания, от количества дел в работе и от выбранной при работе с задолженностью стратегии.

— Существует ли кодекс этики коллекторов? Есть ли крайняя черта, через которую не перейдут ни в коем случае?

— Ассоциация разработала Кодекс этики, наши участники его приняли и исполняют. В Кодексе множество пунктов, ограничивающих действия коллекторов, но защищающих должника. Так, например, есть норма, запрещающая ночные телефонные звонки. Несмотря на некоторые ограничения, мы заинтересованы в становлении коллекшена как цивилизованного бизнеса и искоренении неприемлемого образа «выбивателей долгов».

— Кто контролирует деятельность коллекторов сегодня? Кто отвечает за качество работы, выполнение правил? Если такие правила нарушаются, куда может обратиться пострадавший?

— Коллекторский рынок в Украине еще очень молод, нет ни специального законодательства, ни государственного органа, контролирующего этот рынок. АКБУ уже несколько лет стучится в двери различных государственных органов с просьбой либо назначить государственную контролирующую организацию, либо дать полномочия создать механизмы саморегуляции.

АКБУ уже несколько лет стучится в двери различных государственных органов с просьбой либо назначить государственную контролирующую организацию, либо дать полномочия создать механизмы саморегуляции.

В случае нарушения прав членом Ассоциации должник имеет полное право обратиться в совет АКБУ, который следит за исполнением Кодекса. Если речь идет о компании, не входящей в АКБУ, либо при повторении нарушений потерпевший может смело обращаться в правоохранительные органы.

— В обществе сформировался явно негативный образ коллектора. Насколько этот образ вымышлен? Каковы коллекторы на самом деле?

— Негативный образ сформировался из двух основных составляющих: из собирательного образа бандита образца 90-х и из повального нежелания наших сограждан выполнять свои обязательства. На сегодняшний день коллекшн — это, в первую очередь, высокотехнологичный бизнес, основу которого составляют мощные программные комплексы, профессиональные колл-центры, а также высококвалифицированные айтишники, финансисты, юристы и аналитики.

— Сегодня на рынке появились так называемые «антиколлекторы». Вы знакомы с их услугами? В чем их суть и необходимость?

— На самом деле так называемые «антиколлекторы» появились практически одновременно с рынком коллекшена. Мне не совсем понятна специфика их деятельности, как непонятно и то, чем именно они «помогают».

— Кто работает в колекшене сегодня?

— Операторы колл-центра представляют собой достаточно широкий срез общества. В колл-центрах работают люди разных возрастов и профессий. Специалисты «хард», как правило, это бывшие сотрудники МВД, зачастую в офицерском звании — люди, которые очень хорошо ориентируются в правовом поле нашей страны.

Негативный же образ муссируеся большей частью средствами массовой информации, которым для поддержания рейтингов нужны скандальные заголовки, и теми самыми нерадивыми должниками, которые вместо выполнения взятых на себя обязательств пытаются уйти от ответственности.

— Если говорить о требованиях, которые выдвигаются к менеджерам в коллекторских компаниях, каковы они? Какие качества ищет работодатель? Какими навыками и опытом нужно владеть? Кто может стать коллектором сегодня?

— Так как коллекторский бизнес достаточно комплексный, каждый менеджер должен быть прежде всего специалистом в своей области — IТ, финансы, юриспруденция, статистика, и т. д. Тем не менее, учитывая молодрость рынка и отсутствие предыдущих поколений специалистов, которые бы научили «как надо», каждый менеджер должен уметь широко смотреть на возникающие вопросы и уметь объединять свои знания с коллегами для продуктивной работаты в команде.

д. Тем не менее, учитывая молодрость рынка и отсутствие предыдущих поколений специалистов, которые бы научили «как надо», каждый менеджер должен уметь широко смотреть на возникающие вопросы и уметь объединять свои знания с коллегами для продуктивной работаты в команде.

— Насколько активно коллекторы ищут сотрудников? На какие должности? Есть ли дефицит специалистов?

— Как правило, управленческие команды крупных коллекторских компаний достаточно стабильны. Тем не менее, развивающиеся агентства практически постоянно ищут сотрудников операционного блока: сотрудников контакт-центров и региональных хард-представителей.

— Насколько изменился профессиональный уровень коллекторов за последние два года?

— Компании растут, на рынок приходят иностранные инвесторы. Более того, рынок самоочищается. Клиенты более переборчиво подходят к выбору партнерских коллекторских компаний. Как следствие — непрофессионалы уходят с рынка. Остаются крупные профессиональные игроки, работа которых обеспечена соответствующими инвестициями в необходимые для работы инструменты – программные комплексы, современные колл-центры, региональные сети, а главное — в квалифицированных сотрудников.

— По вашим данным, как вырос рынок за 2010 год? Каких темпов роста ждете в этом году, за счет каких направлений и новшеств?

— 2010 год был в первую очередь революционным с точки зрения начала активных продаж портфелей проблемной задолженности. Если в 2009 году было совершено сделок на едва ли 1,5 млрд.грн., то уже в 2010 объем таких сделок превысил 3 млрд.грн.

На 2011 год мы планируем увеличение как объема рынка комиссии (с 5 до 6 млрд.грн.), так и рынка покупки портфелей проблемной задолженности (до 4-4,5 млрд.грн.). Мы также ожидаем значительной активизации передачи на комиссию, а также продажи залоговых портфелей — ипотеки и авто-кредитов.

— На рынке есть еще место для новых игроков или основные сегменты и направления уже заняты? Как велика конкуренция?

— Нужно очень четко разделять понятия — рынок комиссии и рынок покупки портфелей. Если на рынке комиссии еще достаточно пустующих сегментов (тот же ЖКХ), то, говоря о рынке покупки портфелей, можно смело заявлять о перегретости рынка. Компании, получившие доступ к финансированию, в течение последних полугода пытались купить проблемные портфели во что бы то ни стало, зачастую предлагая цену, в несколько раз превышающую не только рыночные предложения, но и показатели, делающие покупку экономически целесообразной.

Компании, получившие доступ к финансированию, в течение последних полугода пытались купить проблемные портфели во что бы то ни стало, зачастую предлагая цену, в несколько раз превышающую не только рыночные предложения, но и показатели, делающие покупку экономически целесообразной.

— Переходя в практическую плоскость, что вы посоветуете кредитору, задолжавшему по кредиту, если в ближайшее время у него заплатить нет возможности? Как правильно построить свои отношения с коллекторами?

— Главное — не прятаться. Проблема не решится сама по себе. Нужно идти на контакт с банками и коллекторскими агентствами, искать пути для взаимовыгодного решения проблем — договариваться о пролонгации, реструктуризации, и.т.д.

Коллекторы предлагают передавать им жалобы должников

Национальная ассоциация профессиональных коллекторских агентств (НАПКА) предлагает доверить рассмотрение и урегулирование жалоб, которые не связаны с угрозой жизни и здоровью, самим коллекторам. Письмо с такой инициативой организация направила в Министерство юстиции и Федеральную службу судебных приставов (ФССП), сообщает РБК.

Согласно предложению НАПКА, надзорный орган будет передавать жалобы граждан на негрубые нарушения самим коллекторским агентствам. У них будет 30 дней на то, чтоб урегулировать конфликт. Если за это время клиент отзовёт свою жалобу или не подаст новую, то штрафы, отзыв лицензии и иные санкции агентству грозить не будут.

В этом сюжете

4 июня, 13:23

28 апреля, 16:09

22 апреля, 10:13

Таким образом, считает НАПКА, надзор будет ориентирован на то, чтоб защитить интересы клиентов, а не наказать коллекторов. При этом все жалобы, связанные с угрозой жизни, здоровью и имуществу, продолжат рассматривать приставы.

Президент НАПКА Эльман Мехтиев отметил, что в минувшем году ФССП признала обоснованными только 11,4%. В большинстве случаев речь идёт о случайных недоразумениях, и проблему можно решить очень быстро, но нынешний порядок требует от госорганов проводить индивидуальную проверку по каждой жалобе. Предложение НАПКА должно ускорить решение конфликтов и одновременно разгрузить надзорные органы и суды.

Предложение НАПКА должно ускорить решение конфликтов и одновременно разгрузить надзорные органы и суды.

Генеральный директор Первого коллекторского бюро Павел Михмель отметил, что такую систему применяют в США, и там лишь в 30% случаев поступают повторные жалобы.

Кроме того, НАПКА предлагает прописать в законе «О взыскании» понятия «личная встреча» и «голосовое сообщение». Эти термины позволят систематизировать судебную практику и уточнить запреты со стороны ФССП при нарушениях.

Также коллекторы хотят получить право передавать информацию о должниках без их согласия операторам мобильной связи и почтовым службам. Сейчас контактные данные граждан под защитой закона о персональных данных.

Эксперты, которых опросило издание, по-разному оценили инициативу НАПКА. Председатель ассоциации «Банкротный клуб» Юрий Зайцев считает, что такая процедура только удлинит рассмотрение жалоб и откроет возможности для злоупотреблений со стороны коллекторов. Партнёр юрфирмы НАФКО Павел Иккерт не считает, что коллекторским агентствам нужно будет специально замалчивать какие-то жалобы, так как большинство из них в любом случае не содержат признаков административного правонарушения. От предложенных НАПКА измененйи выиграет, по мнению юриста, в первую очередь ФССП. Глава проекта ОНФ «За права заёмщиков» Евгения Лазарева предложила позволить финансовому омбудсмену рассматривать жалобы на коллекторов, как это уже делается со страховыми компаниями и МФО. По её мнению, это ускорит реакцию на жалобы и одновременно разгрузит госорганы.

От предложенных НАПКА измененйи выиграет, по мнению юриста, в первую очередь ФССП. Глава проекта ОНФ «За права заёмщиков» Евгения Лазарева предложила позволить финансовому омбудсмену рассматривать жалобы на коллекторов, как это уже делается со страховыми компаниями и МФО. По её мнению, это ускорит реакцию на жалобы и одновременно разгрузит госорганы.

Коллекторы попросили Генпрокуратуру отменить запрет коллекторов в Кузбассе — Сиб.фм

Национальная ассоциация профессиональных коллекторских агентств обратилась в Генеральную прокуратуру России и прокуратуру Кемеровской области с просьбой оспорить в суде нормативный акт, который запретил работу коллекторов в этом регионе, говорится в сообщении РБК, с которым 22 апреля ознакомился корреспондент Сиб. фм.

фм.

Жалоба в прокуратуры поданы 21 апреля. «Мы хотим, чтобы Генпрокуратура либо отменила этот закон, либо четко подчёркнула, что запрещена только противоправная деятельность», — процитировало издание директора ассоциации Бориса Воронина.

По его словам, общественность неверно поняла этот закон, потому что Тулеев четко заявил, что закон запрещает деятельность коллекторов полностью. «За две недели на адрес ассоциации поступили многочисленные жалобы от коллекторских агентств на предмет того, что закон нарушает права, свободы и законные интересы коллекторов. После принятия закона должники, которые ранее шли на контакт, стали массово отказываться от общения с коллекторами. Люди начинают говорить, что коллекторов запретили, и возвращать долги они не собираются», — добавил он.

Напомним, что 7 апреля Кемеровская область временно запретила коллекторскую деятельность по требованию губернатора Амана Тулеева, который двумя днями ранее заявил, что работа коллекторов «перешла границы разумного» после случая в Искитиме, где четверо коллекторов ворвались в частный дом, изнасиловали хозяйку квартиры, избили её мужа и сына из-за долга. Инцидент произошёл 30 марта.

Инцидент произошёл 30 марта.

«Ни один коллектор не имеет права вышибать долги с кузбассовцев с 6 апреля 2016 года. Другого выхода нет. Мы не можем допустить, чтобы наших людей убивали», — заявил тогда губернатор Кемеровской области.

Кроме того, после заявления Тулеева Ассоциация коллекторов обвинила его в популизме, а Владимир Путин велел прекратить «преступную деятельность квазиколлекторов». Также в законности запрета работы коллекторов в Кузбассе усомнился и губернатор Новосибирской области Владимир Городецкий.

Агентство Альфа-банка пригрозили исключить из ассоциации коллекторов

Коллекторское агентство Альфа-банка «Сентинел кредит менеджмент» могут исключить из крупнейшей ассоциации коллекторских агентств из-за нарушения кодекса профессиональной этики, пишет «Коммерсантъ».

Речь идет о Национальной ассоциации профессиональных коллекторских агентств (НАПКА). Об возможном исключении агентства Альфа-банка газете рассказали источники на коллекторском рынке, эту информацию подтвердили и в самой ассоциации.

Об возможном исключении агентства Альфа-банка газете рассказали источники на коллекторском рынке, эту информацию подтвердили и в самой ассоциации.

Единственным учредителем «Сентинела» является АО «Альфа-банк», сообщается на сайте агентства. Компания предоставляет «услуги полного цикла взыскания просроченной задолженности, включая внесудебное урегулирование силами дистанционного и выездного взыскания, а также организацию и сопровождение взыскания в рамках судебного и исполнительного производств».

18 февраля контрольный комитет НАПКА провел внеплановую проверку «Сентинела» «на предмет его соответствия требованиям этического кодекса ассоциации», сообщили в пресс-службе ассоциации. «Поводом для проверки послужил рост числа жалоб на методы взыскания, применяемые компанией, в статистике обращений в НАПКА», — добавили в ассоциации.

В НАПКА пояснили, что «Сентинелу» направят рекомендации по итогам проверки, а в случае, если они не будут выполнены, ассоциация рассмотрит вопрос об исключении компании. В «Сентинеле» факт проверки подтвердили, однако официального протокола о решении компания не получила, сказал зампред правления Александр Савинов.

В «Сентинеле» факт проверки подтвердили, однако официального протокола о решении компания не получила, сказал зампред правления Александр Савинов.

По данным газеты, основной претензией НАПКА к деятельности «Сентинела» стали чрезмерно жесткие методы взыскания. В частности, речь идет об угрозах со стороны сотрудников. Так, 11 февраля «РИА Новости» сообщало об угрозах коллектора этого агентства сжечь ребенка заживо.

Источники издания на рынке отметили, что раньше вопрос об исключении какой-либо компании из НАПКА не возникал, а нарушителей просто «вызывали на ковер». Теперь же при увеличившемся количестве жалоб на действия коллекторов ассоциации приходится действовать внимательнее.

В феврале в Госдуму внесли законопроект, который устанавливает правила взаимодействия коллекторов с должниками. Документ обязует кредитора или человека, действующего в его интересах, общаться с должниками только тремя способами: при встрече, с помощью телефона, электронных или почтовых сообщений.

В проекте также отмечается, что кредиторы и коллекторы должны действовать «добросовестно и разумно». Не допускается применять к должнику физическую силу, угрожать ему причинением вреда здоровью или убийством; запрещается применять методы, опасные для жизни и здоровья людей, оказывать психологическое давление на должника, оскорблять и унижать его.

Генпрокуратуру просят отменить «запрет коллекторов» в Кемеровской области — Общество

КЕМЕРОВО, 22 апреля. /Корр. ТАСС Ольга Бычкова/. Национальная ассоциация профессиональных коллекторских агентств (НАПКА) направила обращения в Генпрокуратуру РФ и прокуратуру Кемеровской области с просьбой оспорить принятый в регионе закон о запрете коллекторской деятельности. Об этом говорится в документе за подписью главы объединения Бориса Воронина, копия которого имеется в распоряжении ТАСС.

В обращении отмечается, что принятый закон «нарушает права, свободы и законные интересы неопределенного круга лиц, осуществляющих деятельность по возврату задолженности, и подлежит оспариванию в предусмотренном законом порядке». По мнению ассоциации, законодательный акт противоречит способам защиты прав кредиторов в случае неисполнения должником обязанности по погашению задолженности, установленным в Конституции РФ и Гражданском кодексе.

По мнению ассоциации, законодательный акт противоречит способам защиты прав кредиторов в случае неисполнения должником обязанности по погашению задолженности, установленным в Конституции РФ и Гражданском кодексе.

НАПКА просит «направить в Кемеровский областной суд исковое заявление об оспаривании нормативно-правового акта».

Получить комментарий в прокуратуре региона ТАСС пока не удалось.

«Запрет коллекторов» в Кемерово

Как ранее сообщал ТАСС, 6 апреля губернатор Кемеровской области Аман Тулеев потребовал запретить коллекторскую деятельность в регионе после резонансного случая нападения на должницу под Новосибирском. На следующий день облсовет народных депутатов на внеочередной сессии принял закон, запрещающий коллекторским агентствам взыскивать долги с местных жителей.

Глава комитета по вопросам государственного устройства и местного самоуправления облсовета Алексей Синицын 7 апреля пояснил, что предлагается запретить коллекторскую деятельность до момента, когда на федеральном уровне будет принят соответствующий нормативно-правовой акт. Он уточнил, что, по сути, в регионе будет приостановлена деятельность коллекторов по взысканию долгов, при этом агентства могут покупать задолженность граждан.

Он уточнил, что, по сути, в регионе будет приостановлена деятельность коллекторов по взысканию долгов, при этом агентства могут покупать задолженность граждан.

20 апреля Комитет Госдумы по финансовому рынку (профильный комитет) перенес рассмотрение во втором чтении законопроекта об ограничении деятельности коллекторов на май из-за большого количества поступающих поправок. Законопроект внесен 17 февраля спикерами обеих палат парламента — Валентиной Матвиенко и Сергеем Нарышкиным. Комитет может рассмотреть законопроект о коллекторах во втором чтении 11 мая.

Михаил Щапов: «С помощью коллекторов проблему долгов за услуги ЖКХ не решить»

Коллекторы заинтересовались сбором долгов за услуги ЖКХ. СРО «Национальная ассоциация профессиональных коллекторских агентств» (НАПКА) планирует разработать для поставщиков услуг ЖКХ стандарты по отбору и оценке эффективности коллекторских агентств, рассчитывая увеличить объем передаваемых ее членам долгов, пишет «Коммерсантъ». Сейчас поставщики услуг ЖКХ отдают в работу коллекторам не более 5% от общей задолженности населения. Как вы относитесь к тому, чтобы решение проблем с долгами за услуги ЖКХ отдали на откуп коллекторским агентствам?

Сейчас поставщики услуг ЖКХ отдают в работу коллекторам не более 5% от общей задолженности населения. Как вы относитесь к тому, чтобы решение проблем с долгами за услуги ЖКХ отдали на откуп коллекторским агентствам?

Михаил Щапов, депутат Государственной Думы, член комитета Госдумы по бюджету и налогам:

«Мы видим, что государство ищет разные способы решения проблемы с долгами в системе ЖКХ. Недавно ЦСР предлагал возложить на ТСЖ обязанность по уплате долгов членов товариществ, теперь ассоциация коллекторов рассматривает этот рынок для себя как перспективный. Понятно, что это ответ на невысказанный запрос государства.

Однако, на наш взгляд нужно для начала объективно разобраться в причинах роста задолженности (а она каждый год растет).

Я вижу тут две причины. Во-первых, падение реальных доходов людей приводит к тому, что беднейшие слои населения просто не в состоянии платить услуги ЖКХ. У нас есть поселки, где при средней зарплате в 18-20 тысяч люди отдают 7-8 тысяч коммуналки. Конечно у них копятся долги. Но ни коллекторами, ни дополнительной ответственностью эту проблему не решить. Нужно работать на рост экономики, а для таких людей разрабатывать адресные программы социальной поддержки.

Конечно у них копятся долги. Но ни коллекторами, ни дополнительной ответственностью эту проблему не решить. Нужно работать на рост экономики, а для таких людей разрабатывать адресные программы социальной поддержки.

Вторая причина — есть немалая категория вполне небедных людей, которые формируют огромные задолженности по услугам ЖКХ просто потому что они защищены своими связями и положением. И тут коллекторы тоже не особо помогут. Здесь должны работать компетентные органы, в первую очередь служба судебных приставов. А если должник пытается скрыть свои доходы и имущество, то в дело должны вступать уже правоохранительные органы и показательно заставлять таких людей платить. Иначе, получается, что за таких богатых должников платят пенсионеры и средний класс, что, конечно, неприемлемо.»

О CAC — Калифорнийская ассоциация коллекционеров

Индустрия коллекционирования продолжает расширяться почти во все категории потребителей, розничной торговли, профессиональных и государственных организаций. С таким разнообразным членством мы надеемся объединить все области знаний, чтобы оставаться на конкурентном преимуществе.

С таким разнообразным членством мы надеемся объединить все области знаний, чтобы оставаться на конкурентном преимуществе.

Развивайте свои связи ….

Налаживайте связи для развития вашего бизнеса. Некоторые возможности для бизнеса включают:

— Получите список членов-поставщиков CAC, которые предоставляют продукты и услуги, разработанные специально для нужд коллекторских агентств.

— CAC предоставляет участникам возможности для обучения, общения, новейших технологий и отраслевых тенденций.

— Посещайте ежегодную конференцию CAC, образовательные семинары и региональные встречи по ценам для членов.

— Расширьте свое законодательное влияние …

Установите связь с законодательными органами Калифорнии и будьте в курсе законов и нормативных актов, влияющих на ваш бизнес. Предложений CAC:

— Самая последняя юридическая информация от юрисконсульта CAC.

Региональные встречи с презентациями местных юристов или лоббистов.— Возможность внести свой вклад в текущие законодательные планы.

— Ежегодный законодательный день в Сакраменто, где участники обсуждают приоритеты и законодательные стратегии, встречаются со своими законодателями и посещают слушания комитетов.

— Еженедельные сводки о деятельности Капитолия

— Развивайте свои ресурсы …

Совершенствуйте свои профессиональные навыки и будьте в курсе актуальных тем, которые помогут вам и вашей организации.Некоторые ресурсы, предлагаемые через членство в CAC, включают:

— Журнал Collector’s Ink, который предоставляет информацию о коллекциях, общую коммерческую информацию, юридические заключения и многое другое.

— Горячая линия для потребителей 800 для жалоб потребителей и их решения.

— Образовательные семинары, которые дают нынешним владельцам коллекторских агентств и их сотрудникам самые актуальные знания в области права и других деловых вопросов.

Общее членство

Общее Членство в ассоциации — это те члены, которые занимаются инкассовым бизнесом третьей стороны.

Ассоциированное членство

Ассоциированные члены

— это лица или предприятия, заинтересованные в индустрии коллекторских платежей и не имеющие права на членство в других категориях либо потому, что они не являются сторонним коллекторским агентством, проживают за пределами штата или не продают какие-либо продукты или услуги для коллекции.

Членство в поставщике

Члены-продавцы

— это лица, корпорации, товарищества или организации, занимающиеся бизнесом, который предоставляет товары или услуги коллекторским агентствам.

PAC и L&L- Resources — Калифорнийская ассоциация коллекционеров

Фонд Комитета политических действий (PAC)

Несколько тысяч законопроектов вносятся в Законодательное собрание Калифорнии каждую сессию. Несколько сотен таких счетов могут повлиять на индустрию инкассации и, в конечном итоге, на ваш бизнес. Фонду CAC PAC Fund нужна ваша поддержка, чтобы помочь избрать законодателей, которые выступают за создание благоприятной для бизнеса среды в Калифорнии; среда, которая позволяет предприятиям, подобным вашей, расти и процветать.

Несколько сотен таких счетов могут повлиять на индустрию инкассации и, в конечном итоге, на ваш бизнес. Фонду CAC PAC Fund нужна ваша поддержка, чтобы помочь избрать законодателей, которые выступают за создание благоприятной для бизнеса среды в Калифорнии; среда, которая позволяет предприятиям, подобным вашей, расти и процветать.

Нажмите здесь, чтобы внести залог онлайн!

Щелкните здесь, чтобы сделать залог по почте или факсу!

Юридический и законодательный фонд (L&L)

The Legal & Legislative Fund может использоваться для прямого участия CAC в юридических или законодательных вопросах, которые влияют на отрасль взыскания платежей в целом. L&L Fund позволяет нашей ассоциации разрабатывать и поддерживать законодательство, полезное для коллекторской индустрии, а также активно выступать против антибизнеса и антиотраслевого законодательства.Он также обеспечивает финансирование Ассоциации для поддержки или противодействия судебным разбирательствам как в государственных, так и в федеральных судах от имени коллекторской индустрии.

Щелкните здесь, чтобы сделать залог по почте или факсу!

Основатель — Программа благотворительности

CAC имеет комплексный план, включающий цели и планирование бюджета, при поддержке специальной группы лиц. CAC нужна ваша поддержка как PAC, так и L&L Funds, чтобы обеспечить наш дальнейший успех.Присоединяйтесь к нашей программе основателей и благотворителей и будьте в числе наших основных спонсоров. Если вы не желаете участвовать в программе Founder and Benefactor Program, мы будем благодарны за любую оказываемую вами поддержку. Помните, что ваши пожертвования, независимо от их размера, имеют значение. С вашей помощью и поддержкой мы продолжим улучшать вашу бизнес-среду и защищать ваши права на ведение бизнеса в Калифорнии.

Взносы или подарки в CAC-PAC не подлежат вычету для целей федерального подоходного налога.Взносы L&L не подлежат вычету в качестве благотворительных взносов, но могут быть вычтены как обычные и необходимые деловые расходы с учетом ограничений, наложенных в связи с лоббистской деятельностью ассоциации. CAC оценивает невычитаемую часть отчислений в L&L в 10 процентов. Пожалуйста, проконсультируйтесь с вашим налоговым инспектором относительно вычета этого взноса.

CAC оценивает невычитаемую часть отчислений в L&L в 10 процентов. Пожалуйста, проконсультируйтесь с вашим налоговым инспектором относительно вычета этого взноса.

Home — Ассоциация коллекционеров Флориды

Добро пожаловать в Ассоциацию коллекционеров Флориды

Мы надеемся, что вы найдете этот веб-сайт познавательным и информативным.

Ассоциация коллекционеров Флориды — это торговая ассоциация профессиональных сборщиков долгов с офисами во Флориде. FCA проводит две конференции в год для своих членов, где они могут общаться с коллегами и делиться друг с другом информацией о нашей отрасли.

Члены FCA также имеют обязательное двойное членство в ACA International, «Ассоциация профессионалов в области кредитования и инкассо» , которая предоставляет широкий спектр отраслевой информации и ресурсов, необходимых для соблюдения нормативных требований, обучая ваших сотрудников работе в их пика и повысят чистую прибыль вашего агентства.

По мере того, как требования федеральных и государственных законов и постановлений возрастают, агентства должны лучше понимать. FCA предлагает участникам обучение и информацию, чтобы обеспечить соблюдение нормативных требований посредством обновлений законодательства и передовых практических методов. Члены FCA должны оставаться в курсе и соблюдать законы и обновления законодательства. Информация о Законе о добросовестном взыскании долга (FDCPA), Законе о справедливой кредитной отчетности (FCRA) и Законе о переносимости медицинского страхования (HIPAA) доступна на этом веб-сайте.

Предстоящий веб-семинар, организованный AccountsRecovery.net Претензии рабочих и FDCPA Растет число судебных исков против коллекторских агентств за попытки взыскать долги с лиц, пострадавших на работе и имеющих право для покрытия компенсации работнику.Фактически, количество исков, в которых утверждается, что этот факт является закономерным, более чем удвоилось в 2020 году по сравнению с 2019 годом. Коллекторские агентства должны знать об этих исках и, что более важно, о том, как их предотвратить в первую очередь. « Я настоятельно рекомендую нашим членам FCA, которые взыскивают медицинские долги (или думают об этом в будущем), зарегистрироваться для участия в этом бесплатном веб-семинаре, поскольку он относится к законам большого штата Флорида. Я знаю, что все мы очень заняты тем, что в отрасли происходит так много изменений, и количество поставщиков сокращается, но, надеюсь, вы сможете получить некоторое представление о том, как добиться более высокого восстановления и избежать ненужных судебных процессов. |

zoom.us/webinar/register/WN_QR4wMa0oTXu7HPX7Eehg7Q

zoom.us/webinar/register/WN_QR4wMa0oTXu7HPX7Eehg7Q Возможно, вы даже захотите передать его своим клиентам ».

Возможно, вы даже захотите передать его своим клиентам ». Присоединяйтесь — Ассоциация коллекционеров Флориды

Послушайте наши члены о ценности членства:

« Я работал в различных агентствах на протяжении всей своей карьеры и всегда был членом FCA, поэтому я лично знаю, что ценность членства того стоит, если вы можете предотвратить единственный судебный процесс. угроза в год.Когда вы понимаете, что многие агентства сталкиваются с двумя или более судебными исками в год, знание того, как предотвратить подачу многих других исков, в первую очередь, с помощью надежной системы управления соответствием становится возможным только благодаря доступу к образовательным ресурсам и сети сверстников, которые сталкиваются с теми же проблемами, с которыми вы сталкиваетесь в том же географическом регионе. FCA проводит две конференции в год. Ежегодная конференция всегда посвящена вопросам соблюдения нормативных требований, тенденциям в судебных разбирательствах и законодательной деятельности не только во Флориде, но и по всей стране.Другая конференция проводится в Таллахасси в связи с началом законодательной сессии штата, и мы встречаемся с нашими лоббистами и членами Управления финансового регулирования, а также с членами Палаты представителей Флориды и Сената. « Мэтт К., The Preferred Group of Tampa

Ежегодная конференция всегда посвящена вопросам соблюдения нормативных требований, тенденциям в судебных разбирательствах и законодательной деятельности не только во Флориде, но и по всей стране.Другая конференция проводится в Таллахасси в связи с началом законодательной сессии штата, и мы встречаемся с нашими лоббистами и членами Управления финансового регулирования, а также с членами Палаты представителей Флориды и Сената. « Мэтт К., The Preferred Group of Tampa

» Как владелец небольшого агентства и представитель 47% членов ACA, мое участие в FCA улучшило соблюдение нормативных требований. Это также дало мне возможность внедрить новые технологии, увеличивающие контакты с правыми сторонами и снижающие эксплуатационные расходы.Дружба и нетворкинг становятся вишенкой на торте ». Мелисса Н., Уэст-Палм-Бич, Флорида

« Мы являемся спонсором FCA уже 2 года, и это одни из лучших маркетинговых долларов, которые мы тратим. . Основными компонентами спонсора, которые нас впечатлили, были возможности для обучения и налаживания контактов, существующие в группе. Будь то в классных комнатах, на приемах у продавцов или даже в восхитительных обедах, акцент участников на том, чтобы помогать друг другу развивать свой бизнес, — это то, что заставляет нас возвращаться! » Скотт Виттош, Payment Vision

. Основными компонентами спонсора, которые нас впечатлили, были возможности для обучения и налаживания контактов, существующие в группе. Будь то в классных комнатах, на приемах у продавцов или даже в восхитительных обедах, акцент участников на том, чтобы помогать друг другу развивать свой бизнес, — это то, что заставляет нас возвращаться! » Скотт Виттош, Payment Vision

Процесс членства

Владельцы агентств: Вы начинаете процесс членства FCA , сначала становясь членом ACA , а затем добавляя членство в подразделении Флориды.Все заявки / транзакции проходят в штаб-квартире ACA в Миннеаполисе, Миннесота. Поставщики

: Участники, которые предоставляют услуги индустрии инкассо и не участвуют в инкассо со стороны третьих лиц, не обязаны присоединяться к ACA до присоединения к FCA. Пожалуйста, заполните эту заявку и внесите оплату в размере 600 долларов за годовое членство.

Мы понимаем, что для успешного ведения бизнеса по управлению дебиторской задолженностью требуются смекалка, решительность и высшие ресурсы, чтобы поддерживать высокий уровень возмещения и снижать опасения, связанные с соблюдением нормативных требований. Найдите свой тип члена ACA и подайте заявку сегодня.

Найдите свой тип члена ACA и подайте заявку сегодня.

Выберите первое описание, которое относится к вашему бизнесу, чтобы найти вашу категорию членства:

Если ни одна из этих категорий не описывает вас, обратитесь в ACA по поводу вашей роли в отрасли управления дебиторской задолженностью. Со службой поддержки участников можно связаться по адресу [email protected] или (952) 259-4206.

Выберите свою категорию участника здесь, чтобы узнать больше о преимуществах членства в ACA International.

Весна 2021 года Йорк отменен Решение Национальной конвенции 2021 года отложено Национальный музей игрушечных поездов и коммерческий офис закрыты для публики и всех посетителей. Эксклюзивное предложение для участников: Lionel WP 6464-100 Крытый вагон «Как указано в каталоге» . TCA — одно из крупнейших и наиболее уважаемых обществ по сбору сборов в мире. На этом сайте шлюза мы предлагаем общую информацию и укажем вам на то, что вас интересует.У нас есть ОГРОМНЫЙ объем информации об игрушечных поездах, даже больше для участников!

| |||||||

Мы фокусируемся на игрушечных поездах — хобби их собирать, управлять, изучать и обсуждать. Дружба и развлечения для всех возрастов!

Мы фокусируемся на игрушечных поездах — хобби их собирать, управлять, изучать и обсуждать. Дружба и развлечения для всех возрастов! Новые выпуски ежеквартально; все старые выпуски остаются доступными, и многие из них регулярно обновляются.

Новые выпуски ежеквартально; все старые выпуски остаются доступными, и многие из них регулярно обновляются. Открыт для публики.

Открыт для публики.Как Американская ассоциация коллекционеров может поддержать ваши усилия по взысканию долгов

Взыскание долгов может быть проблемой. Преодоление стереотипов коллекторов и соблюдение многих законов и нормативных актов, регулирующих практику взыскания долгов, может быть сложной задачей, и бывают случаи, когда вам может потребоваться информация и помощь по таким вопросам, как действующее законодательство, юридическая поддержка или отраслевая информация.

Американская ассоциация коллекционеров (ACA) способствует успеху своих членов и положительной репутации кредитной и коллекторской индустрии посредством обучения, защиты и предоставления услуг. Вот некоторые из наиболее известных способов, которыми ACA поддерживает коллекционеров.

Представительство по вопросам коллекторского законодательства и устава

ACA предоставляет информацию своим членам о текущей законодательной деятельности и возглавляет интересы отрасли управления дебиторской задолженностью. Они сосредоточены на многих законах и нормативных актах, которые в значительной степени удобны для потребителей и обеспечивают выборочное представительство участников отрасли, чтобы обеспечить надлежащее представительство сборщиков долгов.

Несмотря на то, что существует множество законов и нормативных актов, регулирующих сферу кредитования и взыскания долгов, есть два основных закона, которые постоянно находятся в центре внимания ACA:

- Закон о справедливой практике взыскания долгов (FDCPA)

Этот закон устанавливает руководящие принципы, в соответствии с которыми сборщики долгов могут вести свою деятельность, определяет права потребителей, связанных с сборщиками долгов, и предписывает штрафы и средства правовой защиты за нарушения Закона.

ACA работает, чтобы предоставить вам передовой опыт и рекомендации о том, как действовать в соответствии с этим законом.Например, некоторые из этих передовых методов включают в себя сборщики долгов, которые идентифицируют себя и уведомляют потребителя, указывают имя и адрес первоначального кредитора, уведомляют потребителя об их праве оспаривать долг и предоставляют подтверждение долга. - Закон о защите потребителей телефонной связи TCPA

TCPA ограничивает запросы по телефону (например, телемаркетинг) и использование автоматизированного телефонного оборудования. TCPA ограничивает использование систем автоматического набора номера, искусственных или предварительно записанных голосовых сообщений, текстовых SMS-сообщений и факсов.Этот закон запрещает адвокатам звонить в резиденцию до 8 часов утра или после 21 часа. по местному времени, юристы должны вести список потребителей, которые просят не звонить, и должны соблюдать Национальный реестр «не звонить».

Этот закон в настоящее время находится в центре внимания ACA по двум причинам. Во-первых, этот закон изначально был создан для телемаркетеров, но сборщики долгов, хотя и сильно отличались от телемаркетеров, также были отнесены к этому закону.Кроме того, поскольку он был принят в 1991 году, многие положения этого закона больше не применяются к сегодняшним технологиям. Как вы знаете, большинство потребителей в основном пользуются сотовыми телефонами, а у многих больше нет даже стационарных телефонов. По этим причинам ACA в настоящее время лоббирует законодателей в Вашингтоне, округ Колумбия, с целью переоценки актуальности закона в его нынешней форме с намерением адаптировать его к современной практике телекоммуникаций.

ACA работает, чтобы предоставить вам передовой опыт и рекомендации о том, как действовать в соответствии с этим законом.Например, некоторые из этих передовых методов включают в себя сборщики долгов, которые идентифицируют себя и уведомляют потребителя, указывают имя и адрес первоначального кредитора, уведомляют потребителя об их праве оспаривать долг и предоставляют подтверждение долга.

ACA работает, чтобы предоставить вам передовой опыт и рекомендации о том, как действовать в соответствии с этим законом.Например, некоторые из этих передовых методов включают в себя сборщики долгов, которые идентифицируют себя и уведомляют потребителя, указывают имя и адрес первоначального кредитора, уведомляют потребителя об их праве оспаривать долг и предоставляют подтверждение долга.Национальные и государственные съезды

Один из способов быть в курсе того, что происходит в отрасли, — это посещать съезды ACA.

Ежегодно проводятся две национальные конференции, на которых поставщики демонстрируют свои продукты и ключевые темы, рассматривают действующее законодательство и обсуждают передовой опыт. Эти национальные конгрессы в большей степени ориентированы на федерацию и затрагивают темы на национальном уровне. В нескольких штатах также есть местные собрания меньшего размера, которые касаются того, что происходит с законами штата. Здесь темы, законодательство и передовая практика сосредоточены на государственном / местном уровне.

Эти национальные конгрессы в большей степени ориентированы на федерацию и затрагивают темы на национальном уровне. В нескольких штатах также есть местные собрания меньшего размера, которые касаются того, что происходит с законами штата. Здесь темы, законодательство и передовая практика сосредоточены на государственном / местном уровне.

Интернет-ресурсы для агентов по сбору платежей

ACA предоставляет обширную библиотеку веб-сайтов, которая называется Campus ACA.Это ведущий в мире образовательный ресурс для профессионалов в области кредитования и инкассо. Он предоставляет возможности для профессионального развития и установления контактов посредством занятий, вебинаров, непрерывного образования и мероприятий. Некоторые из них включают:

Collector Training — интерактивное обучение на основе сценариев, доступное во многих форматах для соответствия вашим потребностям в обучении. Ваши коллекционеры учатся применять свои знания на телефонах, используя учебные и образовательные продукты ACA.

Расширенные обозначения — вы можете продвинуться по карьерной лестнице, получив одно из обозначений ACA по аккредитиву и инкассо, управления взысканием медицинских услуг или обозначений специалиста-инструктора.

Система управления профессиональной практикой (PPMS) — система управления для коллекторских агентств, основанная на разработке, внедрении и соблюдении набора отраслевых профессиональных практик и политик.

Выставки и спонсорство — предоставляет поставщикам возможность получить ценный контакт с ведущими профессионалами в области кредитования и взыскания, продвигая свои продукты и услуги.

Поддержка и консультации для агентов по сбору платежей

ACA имеет установленный юридический фонд, который поддерживается взносами своих членов. Этот фонд поддерживает защиту юридических вопросов, если они имеют отношение к отрасли в целом. ACA является основным защитником отрасли и стремится обеспечить соответствующий голос на конгрессе. Они работают над тем, чтобы проинформировать общественность о том, что большинство сборщиков долгов — это открытые компании, и обеспечивают хорошую репутацию своих членов в противном случае рискуют потерять свое членство.

Они работают над тем, чтобы проинформировать общественность о том, что большинство сборщиков долгов — это открытые компании, и обеспечивают хорошую репутацию своих членов в противном случае рискуют потерять свое членство.

Ссылки по теме: 8 основных характеристик успешных коллекторских агентов

ACA также может дать вам совет по конкретным неюридическим вопросам и предложить лучший курс действий на основе прецедентных дел. Они работают над постоянным информированием участников о результатах конкретных дел, чтобы участники оставались в курсе и обладали знаниями, чтобы всегда придерживаться лучших практик в своем бизнесе.

Если вы занимаетесь взысканием долгов, ACA станет для вас бесценным ресурсом.Он может расширить ваши знания в отрасли и предоставить вам широкий выбор продуктов и услуг, которые значительно облегчат вашу работу.

Ассоциация коллекционеров Emerson | Emerson Knives Inc.

Вы хотите раннее уведомление И первые бабки о предстоящих специальных сериях и новых серийных моделях? Присоединяйтесь к ассоциации коллекционеров Emerson, чтобы стать частью группы коллекционеров, которые гордятся коллекционированием наших различных моделей. Помимо первых ставок на наши ножи, вы получите право участвовать в наших лотереях и аукционах наших очень популярных нестандартных ножей Emerson, прежде чем они появятся на вторичном рынке.

Помимо первых ставок на наши ножи, вы получите право участвовать в наших лотереях и аукционах наших очень популярных нестандартных ножей Emerson, прежде чем они появятся на вторичном рынке.

В дополнение к членскому сертификату вы получите: (1) членскую футболку, (1) одноразовый купон на 15%, (1) стикер Emerson Patriotic Skull . Членство в ECA — это одноразовый шаг, который принесет вам пользу в долгосрочной перспективе и увеличит ваши шансы заполучить тот нож, которого вы так долго ждали.

Как это работает:

После оплаты единовременного членского взноса при оформлении заказа наша команда будет уведомлена о новом членстве.Затем мы присвоим вам номер участника, соберем ваш пакет членства, и в течение нескольких дней вы будете готовы к работе. Пакет членства будет включать в себя ваш Сертификат членства, футболку члена ECA, одноразовую скидку 15% для члена и стикер Emerson Patriotic Skull.

* Вы можете обменять свои 15% ECA, отправив электронное письмо по адресу info@emersonknives.