Android pay поддерживающие устройства: Какие устройства поддерживают Samsung Pay

: Технологии и медиа :: РБК

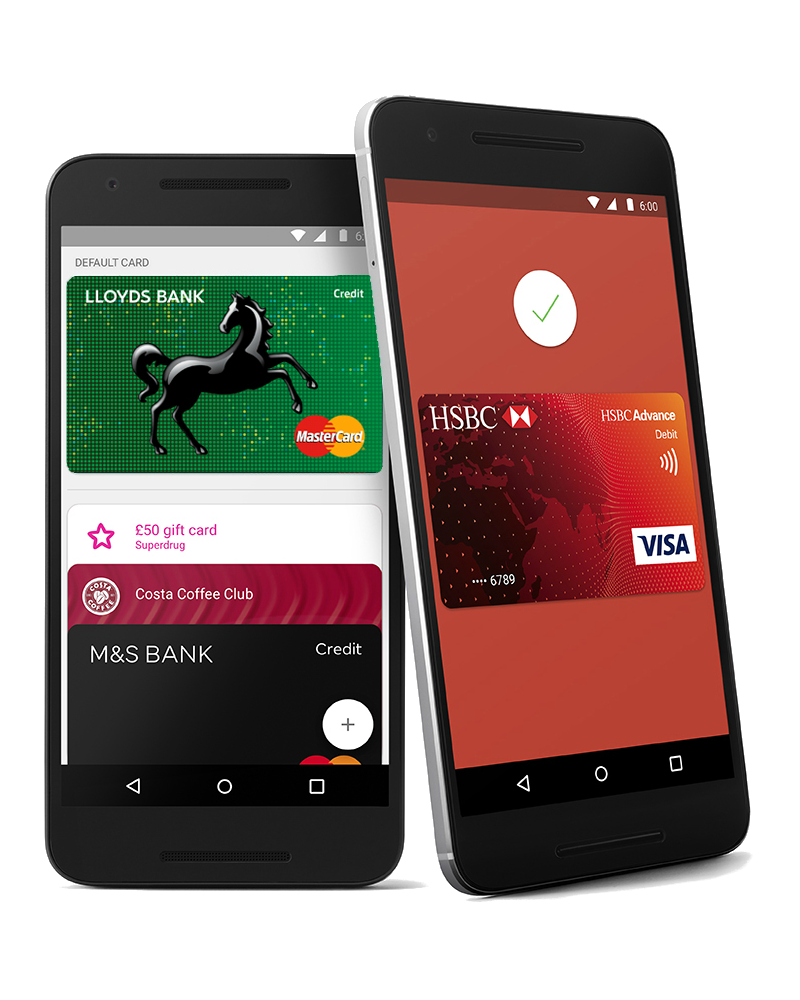

Сервис Android Pay станет доступен российским пользователям во вторник, 23 мая. Оплачивать товары с его помощью смогут владельцы карт Visa и MasterCard более чем от десятка банков

Фото: Nick Ansell / TACC

Google официально представила свою систему бесконтактных платежей Android Pay в России, передает корреспондент РБК с мероприятия компании в Москве. Приложение для оплаты с помощью смартфона станет доступно для скачивания во вторник, 23 мая.

Приложение для оплаты с помощью смартфона станет доступно для скачивания во вторник, 23 мая.

О том, что Android Pay заработает в России весной 2017 года, ранее писал РБК. Сервис представляет собой бесконтактную платежную систему, основанную на базе платежного сервиса Google Wallet, который был представлен в 2011 году. Позже разработка была переименована в Android Pay, ее анонс состоялся в 2015 году на конференции Google I/O. В настоящий момент Android Pay работает в США, Великобритании, Сингапуре, Австралии, Китае (в Гонконге), Польше, Новой Зеландии, Ирландии и Японии.

Для работы Android Pay необходимо скачать соответствующее приложение из магазина Google Play и привязать к нему карту банка, подключенного к системе. Платежная система будет доступна владельцам карт Visa и MasterCard Альфа-банка, Райффайзенбанка, МТС Банка, Тинькофф Банка, ВТБ24, Сбербанка, Рокетбанка, Промсвязьбанка, Россельхозбанка, Бинбанка, банков «Открытие», «Ак Барс», «Точка» и «Русский стандарт», платежной системы «Яндекс.Деньги».

При этом, по словам директора по маркетингу Google в России Дмитрия Кузнецова, компания не намерена брать комиссию. «Нам интересно обеспечивать всю экосистему, удовлетворить потребности пользователя», — отметил он.

После этого в точках продаж, которые поддерживают бесконтактные платежи, можно будет оплатить смартфоном товар на кассе, оснащенной бесконтактным терминалом. Безопасность платежей обеспечивается вводом ПИН-кода или сканированием отпечатка пальца, если устройство имеет соответствующий датчик.

Банк – Акционерное общество «Всероссийский банк развития регионов»/Банк «ВБРР» (АО).

Авторизация – разрешение, предоставляемое Банком для проведения операций с использованием Карты (реквизитов Карты).

Банк – Акционерное общество «Всероссийский банк развития регионов»/Банк «ВБРР» (АО).

Держатель – физическое лицо, на имя которого к Счету Клиента выпущена Карта.

Договор об использовании Платежного приложения – договор об использовании банковских карт Банка «ВБРР» (АО) в Платежном приложении, заключаемый между Держателем и Банком в порядке и на условиях, установленных настоящими Правилами.

Договор банковского счета – договор банковского счета, предусматривающий осуществление расчетов с использованием Карт (реквизитов Карт), заключенный между Банком и Клиентом.

Карта – эмитируемая Банком банковская карта, являющаяся инструментом безналичных расчетов и предназначенная для совершения Держателем операций по Счету Клиента.

Клиент – физическое лицо, юридическое лицо, индивидуальный предприниматель, физическое лицо, занимающееся в установленном законодательством Российской Федерации порядке частной практикой, на имя которого в соответствии с Договором банковского счета открыт в Банке Счет.

Ключ простой электронной подписи — уникальная последовательность символов, предназначенная для создания Электронной подписи.

Код безопасности – трехзначный код CVC2 (для Карт Платежной системы MasterCard Worldwide)/CVV2 (для Карт Платежной системы Visa International)/ППК2 (для карт Платежной системы «Мир»), размещенный на оборотной стороне Карты после четырех последних цифр номера Карты на полосе для подписи или рядом с полосой для подписи в специальном белом поле (не является продолжением номера Карты).

Мобильное приложение – приложение, устанавливаемое на мобильное устройство Держателя с операционной системой iOS, Android, являющееся подсистемой Системы ДБО.

Операции – операции, осуществляемые с использованием Карты, с применением Платежного приложения:

1) оплаты товаров (работ, услуг):

2) снятия наличных денежных средств в банкоматах/перевод денежных средств при условии поддержания банкоматом технологии NFC.

Платежное приложение — предоставляемое Поставщиком Платежного приложения программное обеспечение на подключенном к информационно-телекоммуникационной сети «Интернет» Устройстве, позволяющее Держателю составлять и передавать распоряжения в целях осуществления Операций:

Исключительные права на Платежное приложение принадлежат Поставщику Платежного приложения. Функциональные возможности Платежного приложения, условия его использования и порядок предоставления Держателю прав на использование Платежного приложения определяются Поставщиком Платежного приложения.

Поставщик Платежного приложения — юридическое лицо, в том числе иностранная организация, предоставляющее на основании договора с оператором по переводу денежных средств (Банком) Платежное приложение для его применения Держателями:

Пароль – уникальная для каждого Устройства Держателя последовательность цифр, устанавливаемая Держателем для выбранного Устройства и используемая в целях аутентификации Держателя в Платежном приложении на Устройстве. Пароль является Ключом простой электронной подписи.

Платежная система – совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств, включающая оператора платежной системы, операторов услуг платежной инфраструктуры и участников платежной системы, из которых как минимум три организации являются операторами по переводу денежных средств.

Правила – настоящие Правила использования банковских карт Банка «ВБРР» (АО) в Платежном приложении Apple pay/Google pay/Samsung pay/Кошелёк Pay/SwatchPay/Mir Pay, определяющие положения Договора об использовании Платежного приложения, заключаемого между Банком и Держателем.

Предприятие торговли (сферы услуг) – юридическое лицо (индивидуальный предприниматель), принимающее Карты в качестве средства платежа и составляющее документы по операциям с использованием Карт в качестве подтверждения оплаты за предоставляемые товары (услуги).

ПИН-код – персональный идентификационный номер. Операции, совершенные с использованием ПИН-кода, признаются совершенными Держателем. ПИН-код является Ключом простой электронной подписи.

Простая электронная подпись – Электронная подпись, сформированная посредством использования Ключа простой электронной подписи и соответствующая признакам и требованиям, предъявляемым к Простой электронной подписи Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи». Простая электронная подпись подтверждает факт совершения Операции Держателем с использованием Платежного приложения. Держатель признает, что электронный документ, сформированный для осуществления Операции с использованием Платежного приложения и подписанный Простой электронной подписью, признается равнозначным документу на бумажном носителе, подписанному собственноручной подписью Держателя.

Система ДБО – система дистанционного банковского обслуживания, с использованием которой Держатель и Банк обмениваются электронными документами и информацией.

Стороны – Держатель и Банк.

Счет – банковский счет, открытый Клиенту в Банке на основании Договора банковского счета.

Технология проверки биометрических данных – функция распознавания отпечатка пальца/радужки глаза/лица для удостоверения действий в Устройстве Держателя и Платежном приложении, включая платежные операции. Функция может быть установлена, изменена или отключена Держателем на Устройстве с использованием Пароля. Наличие функции зависит от модели Устройства.

Токен – цифровое представление Карты, которое формируется Платежной системой после регистрации Карты в Платежном приложении и хранится в зашифрованном виде на Устройстве.

Устройство – техническое устройство, включая мобильный телефон, смартфон, планшетный компьютер.

2 Платежное приложение Mir Pay позволяет регистрировать Карты только Платежной Системы «Мир». Регистрация Карты Платежной системы «Мир» в Платежном приложении Mir Pay возможна при наличии технической возможности.

Электронная подпись – информация в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) или иным образом связана с такой информацией и которая используется для определения лица, подписывающего информацию.

Электронный терминал – электронное программно-техническое устройство, предназначенное для совершения операций с использованием Карт и составления документов по операциям с их использованием. NFC – технология беспроводной высокочастотной связи малого радиуса действия.

WEB-сервер Банка — сайт Банка по адресу в информационно-телекоммуникационной сети Интернет: www.vbrr.ru.

SMS-информирование – услуга Банка, предполагающая формирование текстовых SMS-сообщений, направляемых Держателю по номеру мобильного телефона, содержащих уведомление о совершении каждой операций с использованием Карты (реквизитов Карты).

2. Общие условия

3.1. Для осуществления Операций Держателю необходимо зарегистрировать в Платежном приложении Карту, предоставив ее реквизиты в Платежном приложении и следуя дальнейшим инструкциям в Платежном приложении. Присоединение к данным Правилам осуществляется путем ознакомления с Правилами в Платежном приложении и проставления согласия на присоединение к Правилам. Для осуществления Операций используются Карты только Платежных систем MasterCard Worldwide, Visa International и «Мир».

3.2. Банк осуществляет проверку Держателя с помощью Кода безопасности. Карта должна быть действительна.

3.3. Банк по своему усмотрению вправе установить для Держателей требования о прохождении дополнительной аутентификации с использованием одноразового кода подтверждения, направляемого на номер мобильного телефона Держателя.

В случае отсутствия номера мобильного телефона Держателя в Банке Держателю необходимо произвести подключение услуги «SMS-информирование» в банкомате Банка или Системе ДБО (только для Карт, выпущенных к Счету Клиента – физического лица).

3.4. После успешного прохождения Держателем аутентификации в Платежном приложении активизируется Токен.

Токен позволяет Платежной системе и Банку однозначно идентифицировать Карту, используемую при совершении Операции. При успешной регистрации Карты в Платежном приложении Держателю отображается информация о регистрации Карты.

3.5. Ограничения по количеству Устройств, на которые можно зарегистрировать одну и ту же Карту в Платежном приложении, устанавливаются Банком и/или Платежной системой. Ограничения по количеству банковских карт, в том числе Карт, которые можно зарегистрировать на одном Устройстве, устанавливаются Поставщиком Платежного приложения и/или Платежной системой.

3.6. Держатель может самостоятельно удалить один или несколько Токенов из Платежного приложения, следуя инструкциям в Платежном приложении.

3.7. Держатель может зарегистрировать Карту в Платежном приложении Apple pay/Google pay/Samsung pay/Mir Pay через Мобильное приложение (при наличии технической возможности). При этом Банк не осуществляет дополнительную аутентификацию в соответствии с п. 3.3 Правил.

4. Совершение операции с использованием Карты в Предприятиях торговли (сферы услуг) посредством использования Мобильного платежного сервиса

4.1. Подтверждение Операции осуществляется с помощью Технологии проверки биометрических данных (если Устройство Держателя поддерживает такую технологию), либо вводом Пароля. Указанные способы подтверждения являются подтверждением с использованием Простой электронной подписи.

При этом Операции с использованием Платежного приложения Google pay могут не требовать подтверждения, разблокировка Устройства является необходимым и достаточным условием использования данного Платежного приложения.

Дополнительно к вышеуказанным способам подтверждения Операции Банк по своему усмотрению может установить для Держателей требование о введении ПИН-кода Карты.

4.3. При наличии нескольких Карт, зарегистрированных в Платежном приложении, Держатель должен выбрать ту Карту, с использованием которой будет осуществляться Операция.

4.4. Порядок уведомления Держателя о совершении операций с использованием Карт, в т.ч. Операций в рамках Договора об использовании Платежного приложения, а также порядок оспаривания таких операций определен договором банковского счета, в рамках которого выпущена и обслуживается Карта.

4.5. В Платежном приложении фиксируется 10 (десять) последних Операций по каждой зарегистрированной в нем Карте.

5. Меры безопасности

5.1. В целях минимизации риска хищения средств и обеспечения стабильности работы Платежного приложения Держатель обязан обеспечить выполнение следующих требований:

- создать сложный Пароль;

- не оставлять Устройство без присмотра;

- обеспечить соответствующий уровень безопасности на Устройстве, используя Пароли, Технологию проверки биометрических данных (при наличии) и другие возможные методы блокировки/разблокировки Устройства;

- убедиться, что на Устройстве не зарегистрированы отпечатки пальцев/радужка глаза/изображение лица третьих лиц;

- не разглашать третьим лицам Пароль и иную конфиденциальную информацию;

- использовать предусмотренные производителем Устройства и/или Платежным приложением дополнительные функции и меры обеспечения безопасности для защиты от несанкционированного использования Карт;

- незамедлительно изменить Пароль при возникновении подозрений в их компрометации;

- удалить все личные данные и финансовую информацию с Устройства, если прекращено его использование.

5.2. В случае подозрений на любое несанкционированное использование Устройства, а также, если Устройство было взломано, потеряно или украдено, Держатель обязан как можно скорее обратиться в Банк по номерам телефонов: 8-800-700-03-49 (звонки по Российской Федерации бесплатно), 8-495-933-03-49 и заблокировать все Токены, а в случае, если в Платежном приложении зарегистрированы банковские карты, выпущенные сторонними банками-эмитентами, Держателю необходимо обратиться в банк-эмитент, выпустивший карту, по номеру телефона, указанному на оборотной стороне карты.

6. Ответственность Сторон

6.1. Держатель несет ответственность перед Банком в соответствии с требованиями законодательства Российской Федерации, в том числе за убытки, возникшие у Банка в результате совершений Операций от имени Держателя неуполномоченным лицом с использованием принадлежащего Держателю Устройства, Пароля или иной конфиденциальной информации.

6.2. Доступ, использование и обслуживание Токена зависят от Поставщика Платежного приложения. Банк не является Поставщиком Платежного приложения и не контролирует их действия. Банк не несет ответственность перед Держателем за любые обстоятельства, которые могут прервать, создать препятствия или иным образом отразиться на функционировании любого Токена, включая недоступность услуг в Платежном приложении или услуг беспроводной связи, коммуникаций, задержки сети, ограничения беспроводного покрытия, сбои системы или прерывание беспроводной связи.

6.3. Держатель уведомлен и согласен, что Поставщик Платежного приложения оставляет за собой право блокировать, ограничить, приостановить или прекращать использование Держателем Токена и/или изменить функции Платежного приложения по своему усмотрению. Держатель соглашается, что в таком случае Банк не несет ответственность перед Держателем или третьей стороной.

6.4. Банк не несет ответственность за безопасность, точность, законность, пригодность и другие аспекты содержания или функционирования Платежного приложения.

6.5. Банк не несет ответственности, а также не предоставляет клиентскую поддержку в отношении любого аппаратного или программного обеспечения третьей стороны, а также ее иных продуктов и услуг (включая Платежное приложение или Устройство). В случае возникновения любых вопросов в связи с использованием продуктов или услуг третьей стороны, Держатель должен обращаться непосредственно к третьей стороне для получения клиентской поддержки.

6.6. Держатель несет ответственность за:

- совершенные Операции:

- использование Устройства, в Платежном приложении которого хранится информация о Карте, третьими лицами;

- своевременное информирование Банка об утрате Устройства, в Платежном приложении которого зарегистрирована Карта, или о компрометации биометрических данных для формирования Простой электронной подписи, или об обнаружении фактов несанкционированного использования указанного Устройства и/или Токена (использования Токена без согласия Держателя) в целях блокирования Токена.

7. Конфиденциальность

Держатель уполномочивает Банк передавать, в т.ч. на территорию иностранных государств (трансграничная передача), информацию, включая, но не ограничиваясь данными о сумме Операции, дате и времени ее совершения, типе Операции, коде валюты, статусе Авторизации для ее обработки Поставщиком Платежного приложения и его аффилированными лицами, в целях:

- взаимодействия с Платежным приложением;

- обнаружения, устранения и предотвращения мошенничества;

- повышения безопасности оказываемых услуг;

- выполнения Поставщиком Платежного приложения и его аффилированными лицами требований законодательства Российской Федерации, в том числе о национальной платежной системе;

- обновления и усовершенствования Платежного приложения, продуктов и услуг Банка.

При этом Банк не гарантирует конфиденциальность и безопасность передачи данных через сторонние подключения, не попадающие под контроль Банка.

8. Антикоррупционные условия

8.1. При исполнении своих обязательств по Договору об использовании Платежного приложения, Стороны, их аффилированные лица, работники или посредники не выплачивают, не предлагают выплатить и не разрешают выплату каких-либо денежных средств или ценностей, прямо или косвенно, любым лицам, для оказания влияния на действия или решения этих лиц с целью получить какие-либо неправомерные преимущества или на иные неправомерные цели.

Стороны подтверждают, что ознакомились с содержанием и обязуются придерживаться принципов Политики Компании «В области противодействия вовлечению в коррупционную деятельность», размещенной в открытом доступе на сайте Банка.

9. Прочее

9.1. В целях улучшения качества обслуживания Операций и повышения безопасности оказываемых услуг, Банк оставляет за собой право изменять и/или дополнять порядок и условия использования Платежного приложения путем внесения изменений и/или дополнений в настоящие Правила в соответствии с порядком, определенным в п. 2.3 настоящих Правил.

В случае несогласия Держателя с изменениями и/или дополнениями в настоящие Правила, Держатель вправе расторгнуть Договор об использовании Платежного приложения путем удаления всех Токенов из Платежного приложения.

9.2. Банк вправе отказать Держателю в совершении Операции по зарегистрированной в Платежном приложении Карте, а также ограничить, приостановить или прекратить использование Карты в Платежном приложении по своему усмотрению.

9.3. По любым вопросам, связанным с технической поддержкой Устройств, а также для получения информации об ограничениях услуг в Платежном приложении, о минимальных требованиях к программному и аппаратному обеспечению Держатель должен обращаться напрямую к Поставщику Платежного приложения.

9.4. Поставщик Платежного приложения имеет свои условия обслуживания и политики конфиденциальности. Регистрируя Карту в Платежном приложении, Держатель принимает его условия обслуживания и политику конфиденциальности.

9.5. Использование Держателем биометрических данных в виде его отпечатка пальца/радужки глаза/изображения лица в Платежном приложении означает, что Держатель полностью принимает риски имитации злоумышленником биометрических данных, и аутентификация с использованием биометрических данных Держателя проведена Держателем лично.

Новости — СЕВЕРГАЗБАНК

СЕВЕРГАЗБАНК разработал комфортные условия по ипотеке на апартаменты

СЕВЕРГАЗБАНК запустил кредитование на покупку апартаментов. Объем возводимого жилья в формате апартаментов и спрос на него растет год от года, поэтому в СЕВЕРГАЗБАНКЕ разработали специальную программу, позволяющую клиентам на выгодных и комфортных условиях приобрести желаемый объект недвижимости.

СЕВЕРГАЗБАНК повысил ставки по депозитам «Умножай»

СЕВЕРГАЗБАНК увеличил процентные ставки по вкладам линейки «Умножай»: «Умножай. Особый», «Умножай-online» и «Умножай». Это позволит клиентам получать более высокую доходность по своим сбережениям и надежнее защищать их от инфляции.

СЕВЕРГАЗБАНК адаптировал категории повышенного кэшбэка в летний период

СЕВЕРГАЗБАНК изменил категории повышенного кэшбэка в рамках программы лояльности. Теперь повышенный кэшбэк в размере 5% распространяется на оплату пассажирских железнодорожных перевозок, гостиниц и такси. Для остальных покупок по картам СЕВЕРГАЗБАНКА действует стандартный кэшбэк в размере 1%.

СЕВЕРГАЗБАНК вошел в Национальную финансовую ассоциацию

Решением Совета директоров Саморегулируемой организации «Национальная финансовая ассоциация» от 26 июля текущего года СЕВЕРГАЗБАНК (АО «БАНК СГБ») принят в члены СРО НФА в отношении деятельности по инвестиционному консультированию. На основании данного решения внесены соответствующие изменения в реестр членов ассоциации.

Трамвай «Чижик» заслужил хорошую оценку петербуржцев

26 июля прошло совещание Президента РФ с губернаторами Санкт-Петербурга и Ленинградской области, главами различных министерств и ведомств по теме развития транспортной системы Северной столицы. Губернатор города доложил о развитии трамвайной сети, созданной на основе государственно-частного партнерства. Банковские услуги для этого проекта предоставляет СЕВЕРГАЗБАНК.

СЕВЕРГАЗБАНК повысил ставки по вкладам линейки «Умножай»

СЕВЕРГАЗБАНК увеличил процентные ставки по вкладам «Умножай», «Умножай. Особый», «Умножай-online». Теперь доходность по этим вкладам стала выше на 0,1-0,55% (процентных пункта). Сохраняйте и приумножайте свои сбережения на выгодных условиях!

Компания «СГБ-лизинг» открыла подразделение в Великом Новгороде

Компания «СГБ-лизинг», являющаяся дочерней структурой СЕВЕРГАЗБАНКА, открыла подразделение в Великом Новгороде по адресу ул. Черняховского, 74, Софийская сторона. Новгородские предприятия могут воспользоваться различными видами лизинговых услуг, в том числе лизингом оборудования, коммерческой недвижимости, строительной техники, легкового и грузового транспорта, спецтехники.

Новости

1 — 20 из 360

Начало | Пред. |

1

2

3

4

5

|

След. |

Конец

Samsung Pay | Samsung Australia

Важная информация

Положения и условия

Заявление о конфиденциальности

* NFC-совместимые устройства: Samsung Galaxy Note9, Galaxy Note8, Galaxy Note5, Galaxy A5, Galaxy A7, Galaxy S6, Galaxy S6 edge, Galaxy S6 edge +, Galaxy S7, Galaxy S7 edge, Galaxy S8 / S8 +, Galaxy S9 / S9 +, Galaxy Watch, Gear S3, Gear S2 и Gear Sport.Samsung Pay доступен в участвующих платежных сетях, банках и торговых точках и совместим только с некоторыми картами и устройствами Samsung. См. Дополнительные ограничения в FAQ.

# Карты лояльности регулируются условиями продавца. Для получения оптимальных результатов для карт на основе штрих-кода добавьте в Samsung Pay, отсканировав штрих-код; ручной ввод может потребовать предъявления кассиру номера карты или альтернативного удостоверения личности.

† ОС Android 6.0 Для загрузки Samsung Pay на все устройства требуется обновление программного обеспечения Marshmallow. Для совершения платежа необходимы учетная запись Samsung и зарегистрированная платежная карта банка-участника. Зарегистрируйтесь здесь, чтобы получать обновления, когда станет доступен список совместимых сетей и банков

˘Функции доступны удаленно через веб-сайт https://findmymobile.samsung.com. Устройство должно быть включено, подключено к Интернету, войти в свою учетную запись Samsung и включить удаленный доступ.Может взиматься плата за передачу данных. Посетите https://www.samsung.com/au/apps/mobile/findmymobile/ для получения дополнительной информации.

** См. Раздел «Безопасность» в нашем FAQ. В целях безопасности пользователя не записывайте свой PIN-код на устройстве. Используйте PIN-код, отличный от того, который вы можете нам дать для доступа к вашему телефону.

† Технология MST доступна только в Gear S3. Samsung Pay доступен в участвующих платежных сетях, банках и торговых точках и совместим только с некоторыми картами и устройствами Samsung.Может взиматься плата за передачу данных и другие платежи. Использование может регулироваться соглашениями со сторонними поставщиками услуг.

˘˘Функции доступны удаленно через веб-сайт https://findmymobile.samsung.com. Устройство должно быть включено, подключено к Интернету, войти в свою учетную запись Samsung и включить удаленный доступ. Может взиматься плата за передачу данных. Для получения дополнительной информации нажмите здесь.

† MST доступен только с Gear S3 для Samsung Pay.

11Samsung Pay on Gear необходимо аутентифицировать каждый раз при включении умных часов Gear и требует периодического подключения к совместимому смартфону с доступом в Интернет и установленным приложением Samsung Pay.Уточните в своем банке, как часто ваши умные часы Samsung Gear должны подключаться к совместимому смартфону для периодического пополнения токенов шифрования и синхронизации истории транзакций. Samsung Pay for Gear доступен только на терминалах NFC с Gear S2 и терминалах NFC и MST с Gear S3 и в настоящее время совместим только с кредитными картами Citi.

* Аутентификация по диафрагме может не работать при определенных обстоятельствах. Щелкните здесь, чтобы узнать о правильном и безопасном использовании этой функции.

2 Samsung Pay является официальным представителем корпорации (CAR 518974) компании Hive Empire Pty Ltd (действующей как Finder). Австралийская кредитная лицензия ACL 385509. Применяются положения и условия.

* Название American Express и соответствующие логотипы являются товарными знаками American Express Australia LTD.

* Название eftpos и соответствующие логотипы являются товарными знаками eftpos Payments Australia Ltd или ее аффилированных лиц.

* Название Mastercard и соответствующие логотипы являются товарными знаками MASTERCARD ASIA / PACIFIC (AUSTRALIA) PTY LTD.

* Название Visa и соответствующие логотипы являются товарными знаками Visa Australia PTY LTD.

Саутсайд Банк | Мобильный кошелек: часто задаваемые вопросы

Что такое мобильный кошелек?

Цифровой кошелек используется с мобильным устройством, чтобы позволить клиенту проводить платежные операции.Мобильные кошельки или «Pays», которые поддерживает Southside Bank, — это Apple, Samsung, Google, FitBit и Garmin от Fitpay.

Какие карты Southside я могу положить в свой кошелек?

Дебетовые карты Southside Bank подходят для использования в кошельках. Эти карты будут начинаться с 546379 (потребительские) или 557251 (бизнес). Быстрые карты в настоящее время не поддерживаются для мобильных кошельков.

Взимает ли Southside Bank плату за использование мобильного кошелька?

Нет, за использование этой опции плата не взимается.

Безопасны ли платежи через мобильный кошелек?

Да, платежи с помощью цифрового кошелька безопасны. Когда вы совершаете покупку, продавец получает номер счета цифрового устройства (токен). Фактический номер вашей карты никогда не предоставляется продавцу и не хранится на вашем устройстве.

К каким устройствам можно добавить мою карту?

— Устройства с поддержкой Apple Pay

— Устройства с поддержкой Samsung Pay

— Google Pay (официально Android Pay): будет работать с большинством устройств Android, на которых установлен чип с поддержкой NFC.

— Устройства, поддерживаемые Garmin Pay

— Устройства Fitbit Pay: Fitbit Ionic и версии Fitbit Charge 3 и Fitbit Versa, содержащие чип NFC.

Как добавить карту в устройство?

Вы можете найти инструкции по этим ссылкам.

— Устройства Apple

— Устройства Samsung

— Устройства Google Pay (формально Android Pay): поскольку существует множество устройств разных производителей, которые используют Google Pay. См. Руководство пользователя.

— Устройства Garmin

— Устройства Fitbit

К скольким устройствам я могу добавить свою карту?

Southside Bank позволяет добавить вашу карту к одному из следующих устройств: телефон, часы, планшет и компьютер.(Если у вас уже настроено аналогичное устройство, мы активируем самый последний токен и приостановим действие более старого).

Почему меня просят позвонить в мое финансовое учреждение после добавления карты в кошелек?

По соображениям безопасности вы можете получить сообщение для связи с вашим финансовым учреждением при добавлении карты в свой кошелек. Ваша карта не может быть активирована в кошельке, пока мы не поговорим с вами. Свяжитесь с нами по телефону 877.639.3511 или приезжайте в удобное для вас место.

Будет ли номер моей карты сохранен на моем устройстве?

Нет. После добавления карты в устройство она заменяется уникальным номером учетной записи цифрового устройства, известным как токен. В вашем кошельке могут отображаться последние 4 номера вашей карты, а также последние 4 цифры токена.

Что делать, если мой телефон утерян или украден?

Информация о вашей карте надежно хранится в вашем телефоне, и при открытии приложения «Мобильный кошелек» будут отображаться только последние четыре цифры карты.Вашему телефону также потребуется PIN-код мобильного кошелька или отпечаток пальца для авторизации любых покупок.

Как платить с помощью устройства?

Как правило, вы можете «коснуться» своего устройства рядом с платежным терминалом. Устройства Apple и Android обмениваются данными с помощью беспроводной связи ближнего радиуса действия (NFC). Устройства Samsung обмениваются данными как по NFC, так и через считыватель магнитной полосы. Поднесите устройство к терминалу, как правило, устройство берет устройство чтения и запрашивает окончательное одобрение.

Что произойдет, если я потеряю свое устройство?

Сообщите нам, что ваше устройство потеряно или украдено, позвонив нам по телефону 877.639.3511, и мы можем временно приостановить или удалить токен устройства, пока он не будет найден. Это не повлияет на вашу пластиковую дебетовую карту.

Что делать, если я куплю новое устройство?

Лучший способ (если старое устройство все еще работает) — войти в настройки и выполнить сброс настроек устройства до заводских, чтобы удалить с него любую личную информацию. Если устройство не работает, вы можете позвонить нам по телефону 877.639.3511, и мы удалим токен, связанный с вашей картой и устройством.

Что делать, если у меня есть вопрос, не указанный здесь?

Позвоните нам по телефону 877.639.3511 и один из наших агентов по обслуживанию клиентов помогут вам.

Какая, черт возьми, разница между Samsung Pay и Android Pay?

Если у вас есть более новая модель смартфона Samsung Galaxy, вы можете увидеть, что Android Pay и Samsung Pay доступны для вас и, похоже, служат одной и той же цели, так что же дает?

Android Pay и Samsung Pay очень похожи тем, что они обрабатывают мобильные платежи. Пользователь просто открывает платежное приложение, делает снимок кредитной карты, чтобы сохранить ее данные, и использует смартфон для оплаты транзакции.Однако лежащие в основе технологические различия между двумя беспроводными мобильными платежными платформами могут помочь одной из них занять лидирующее положение и сделать другую безвестной.

Недавний бум мобильных способов оплаты означает, что очень скоро мы сможем оставить наши кошельки дома и оплачивать все с помощью своих смартфонов. Gartner, американская исследовательская и консалтинговая компания, предоставляющая аналитические данные, связанные с информационными технологиями, прогнозирует, что мировой рынок мобильных платежей вырастет примерно с 235 миллиардов долларов в 2014 году до 720 миллиардов долларов транзакций к 2017 году.

На Android этот поразительный рост полностью обусловлен двумя вариантами мобильных платежей: Android Pay и Samsung Pay. Оба прибыли в сентябре 2015 года и с тех пор заняли прочное место на рынке благодаря партнерским отношениям с бесчисленными финансовыми учреждениями и розничными торговцами.

С самого начала у собственного мобильного платежного средства Google, Android Pay, есть одна очень важная хитрость в рукаве: он работает на всех смартфонах с поддержкой NFC и HCE (эмуляция хост-карты) под управлением Android 4.4 KitKat и более поздние версии. Скорее всего, если вы недавно купили устройство Android от ведущего производителя смартфонов, у вас не возникнет проблем с работой Android Pay.

Количество поддерживаемых устройств будет только расти, поскольку Google делает требования к Android Pay новым стандартом для всех устройств.

Самый большой недостаток в том, что в настоящее время он не поддерживает слишком много банков. Вы можете найти официальный список поддерживаемых карт и банков на официальном сайте Android.На момент написания этой статьи Android Pay должен был работать почти с 700 000 магазинов и 1 000 приложений для Android.

Платформа мобильных платежей

Samsung основана на технологии компании LoopPay, которая была приобретена Samsung в 2015 году. Согласно их веб-сайту, «LoopPay родилась с изобретением магнитной защищенной передачи данных (MST). Эта запатентованная технология вместе с приложением LoopPay стала самым популярным решением для мобильных платежей во всем мире ».

MST излучает магнитный сигнал, имитирующий магнитную полосу на традиционной платежной карте, что позволяет осуществлять мобильные платежи практически в любой торговой точке.Samsung утверждает, что эта технология более безопасна, чем использование традиционной платежной карты, и настолько же безопасна, как и оплата с помощью Near Field Communication (NFC), которую Google использует для своей системы Android Pay. Оплата с помощью MST через Samsung Pay проста и интуитивно понятна: все, что нужно сделать пользователю, это поднести свой смартфон к терминалу и дождаться, пока система подтвердит платеж.

Поскольку терминалы с магнитными картами гораздо более распространены, чем терминалы, принимающие платежи NFC, можно использовать Samsung Pay более чем в 90% магазинов в США и более чем в 30 миллионах точек розничной торговли по всему миру.Кроме того, благодаря партнерским отношениям с более чем 100 финансовыми учреждениями у вас гораздо больше шансов заставить свою карту работать с системой, чем с Android Pay.

Технология MST была задействована в недавнем рекламном ролике Samsung Pay:

Все это, возможно, сделало бы Samsung Pay предпочтительной мобильной платежной системой для большинства клиентов, если бы не ограниченная поддержка устройств. В настоящее время вы можете использовать Samsung Pay только с Galaxy S6, S6 Edge, S6 Edge Plus и Galaxy Note 5 — дорогостоящими устройствами, которые полностью исключают рынок среднего и низкого ценового сегмента.

Мобильная платежная система Samsung сильно зависит от качества и популярности их смартфонов. Хотя сегодня у них есть огромное преимущество благодаря поддержке MST, эта технология, вероятно, потеряет свою актуальность в будущем, поскольку NFC станет новой нормой. Android Pay полагается на свою армию сторонних производителей смартфонов, чтобы продвигать технологию и предлагать ее клиентам по всему миру. Тем не менее, Google необходимо убедиться, что система будет безупречно работать на всех устройствах, иначе она может заработать плохую репутацию.

Google Android Pay запускается сегодня

Пришло время избавиться от путаницы: сегодня запускается Android Pay, вторая крупная попытка Google найти мобильный кошелек. Что ж, начинает. Google заявляет, что новое приложение начнет медленно разворачиваться с небольшой группой пользователей, прежде чем в течение следующей недели оно достигнет большинства телефонов Android (с NFC) под управлением Android 4.4 KitKat или выше. Если на вашем устройстве уже установлен Google Wallet, вскоре вы увидите обновление, которое преобразовывает это приложение в Android Pay.Google перевыпустил Google Wallet как отдельное приложение, теперь ориентированное исключительно на платежи между друзьями и семьей, например Square Cash и Venmo. Программы лояльности, подарочные карты и предложения, ранее хранящиеся в Wallet, теперь автоматически переносятся в Android Pay.

Так же, как Apple Pay и Samsung Pay, Android Pay позволяет совершать бесконтактные платежи с помощью смартфона в участвующих розничных магазинах. Карты Visa, MasterCard, American Express и Discover от банков, включая Bank of America, US Bank, PNC и другие, можно добавить в Android Pay с сегодняшнего дня.Citi и Wells Fargo начнут поддерживать платформу в ближайшие несколько дней. Как и Apple, Google заявляет, что будет «постоянно» добавлять в реестр банков и совместимых кредитных / дебетовых карт. Обратите внимание: если вы использовали Google Кошелек для оплаты нажатием кнопки и платили, есть вероятность, что вы потеряете эту возможность с Android Pay до тех пор, пока не будет поддерживаться ваш индивидуальный банк. Это связано с мерами безопасности продукта; Android Pay безопаснее в использовании, но требует участия партнеров Google, а не привязки старой дебетовой карты к вашей учетной записи.

Список банков-участников Google короче, чем у Apple, но скоро будет больше

Поскольку Android Pay и Apple Pay используют преимущества технологии NFC, список магазинов и ресторанов, принимающих приложение Google, напоминает то, что мы изначально видели у Apple; McDonald’s, Subway, Whole Foods, Walgreens, Rite Aid, Staples, GameStop и другие сразу переходят на Android Pay, и в ближайшие недели появятся новые магазины.

Google сообщает, что на данный момент Android Pay будет ограничен покупками в обычных магазинах.Другая половина платформы, которая позволяет потребителям покупать вещи в приложениях для Android, еще не готова к запуску. Это произойдет «позже в этом году», но Google не уточняет, когда именно.

Безопасность

Google и Apple также используют аналогичный подход к безопасности в своих платформах мобильных кошельков. Android Pay использует токенизацию, чтобы скрыть от продавцов фактический номер вашей кредитной или дебетовой карты.Вместо этого они видят номер виртуальной учетной записи, и Google сообщает, что ваши конфиденциальные платежные данные надежно хранятся на совместимых устройствах Android, но компания не может сказать мне, где именно. Samsung настаивает на том, что его собственное платежное решение является более универсальным (правда) и более безопасным, чем Android Pay. Последние транзакции (а также адрес продавца и номер телефона) перечислены для удобства, и если вы потеряли свой телефон и обеспокоены мошенническими платежами, Диспетчер устройств Android может сбросить ваш пароль или стереть данные с устройства удаленно.

Тинкеров также следует предупредить, что установка пользовательских ПЗУ на устройства Android или разблокировка загрузчика смартфона может сделать его несовместимым с Android Pay. В частности, Google сказал мне, что Android Pay «не предназначен для работы на устройствах с root-доступом».

Android Pay будет предварительно загружен на телефоны

Google может рассчитывать только на серьезную поддержку трех основных операторов связи США. Verizon, AT&T и T-Mobile скоро предварительно загрузят Android Pay на все смартфоны под управлением Android Lollipop и более поздних версий.(Клиенты Sprint могут бесплатно загрузить и установить Android Pay, но он не появится на телефонах из коробки.) Это довольно значительное преимущество для Google в войне мобильных кошельков против Apple и Samsung. Работники розничной торговли в магазинах-операторах прошли обучение, чтобы помочь покупателям познакомиться с Android Pay при покупке нового телефона. Один оператор может даже отключить или отложить опцию Samsung; Verizon Wireless продолжает хранить молчание о том, будет ли он поддерживать Samsung Pay, когда он будет запущен в США в конце этого месяца.

Но если Android Pay — это платежная платформа, которую вы отстаете, вы сможете опробовать ее уже сегодня. Google заявляет, что «предпочел бы», чтобы пользователи дождались появления приложения в Google Play, прежде чем начать работу, но ничто не мешает вам вручную загрузить Android Pay на свой телефон прямо сейчас.

Какие устройства совместимы с Google Pay?

Какие устройства совместимы с Google Pay?

Google Pay работает на любом устройстве Android с поддержкой NFC-F и Lollipop 5.0 или выше для покупок в магазине. Узнайте больше о настройке и совместимости устройства.

Почему мой телефон не поддерживает Google Pay?

Google Pay может не работать в магазинах с телефонами, на которых: установлены версии Android для разработчиков. У вас есть root-права, пользовательское ПЗУ или модифицированное заводское программное обеспечение. Из-за угроз безопасности Google Pay не работает на этих телефонах.

Почему не открывается GPAY?

Google Pay ™ не работает. Убедитесь, что на вашем устройстве установлена последняя версия. Проверьте настройки на предмет необходимых обновлений.Убедитесь, что ваша карта указана в приложении Google Pay — возможно, вам нужно будет предпринять еще несколько шагов, чтобы завершить ее настройку.

Почему Google Pay не отправляет текстовые сообщения?

Проблемы с SIM-картой Внимание! Убедитесь, что для вашей SIM-карты есть тарифный план для SMS. Если у вашей SIM-карты нет активного тарифного плана SMS, вы не сможете отправлять SMS-сообщения. Если в вашем устройстве только одна SIM-карта: извлеките SIM-карту.

Как активировать Google Pay без СМС?

Если вам не удается получить подтверждение по SMS для Google Pay, попробуйте следующее:

- Убедитесь, что вы используете номер телефона в Индии.

- Проверьте номер телефона на наличие ошибок.

- Убедитесь, что ваш номер телефона активен и на нем есть баланс.

- Убедитесь, что вы в сети.

- Проверьте ваше соединение.

- Спросите новый проверочный код.

Как я могу активировать UPI без отправки SMS?

Вы можете создать платежный адрес (па) UPI без смартфона. Вам необходимо иметь зарегистрированный номер мобильного телефона, который был зарегистрирован в банке. Наберите * 99 # и следуйте инструкциям.

Как отправить сообщение с помощью Google Pay?

Откройте приложение Google Pay. В разделе «Люди» на главном экране коснитесь контакта, которому хотите отправить деньги, или коснитесь «Оплатить другу» или «Группе», чтобы найти их в своем списке контактов. В просмотре истории платежей нажмите «Запрос» в нижней части экрана. Введите сумму, которую вы хотите запросить у своего контакта, и добавьте примечание для контекста.

TD Bank Digital Wallets & Payments

* Нажав на эту ссылку, вы покидаете наш веб-сайт и переходите на сторонний веб-сайт, который мы не контролируем.

Ни TD Bank US Holding Company, ни его дочерние компании или аффилированные лица не несут ответственности за содержание сторонних сайтов, на которые есть гиперссылки с этой страницы, а также не гарантируют и не поддерживают информацию, рекомендации, продукты или услуги, предлагаемые на сторонних сайтах. партийные сайты.

Сторонние сайты могут иметь политику конфиденциальности и безопасности, отличную от политики TD Bank US Holding Company. Вам следует ознакомиться с политиками конфиденциальности и безопасности любого стороннего веб-сайта, прежде чем предоставлять личную или конфиденциальную информацию.

1 Политика Visa о нулевой ответственности не распространяется на определенные транзакции по коммерческим картам и анонимным предоплаченным картам или транзакции, не обрабатываемые Visa. Держатели карт должны позаботиться о защите своей карты и немедленно уведомить TD Bank о любом несанкционированном использовании.

Apple, логотип Apple, iPhone и iPad являются товарными знаками Apple Inc., зарегистрированными в США и других странах. Apple Pay и Touch ID являются товарными знаками Apple Inc.

© Samsung Electronics America, Inc., 2016.Samsung, Samsung Pay, Samsung Galaxy, Samsung Knox и Galaxy S (и другие названия устройств) являются товарными знаками или зарегистрированными товарными знаками Samsung Electronics Co., Ltd. Используйте только в соответствии с законом. Другие упомянутые названия компаний и продуктов могут быть товарными знаками соответствующих владельцев. Смоделированы изображения на экране; фактический внешний вид может отличаться. Samsung Pay доступен на некоторых устройствах Samsung и может использоваться везде, где можно провести или коснуться карты Visa. Доступно для Galaxy S6, Galaxy S6 edge, Galaxy S6 edge +, Galaxy S6 active, Galaxy Note5 и других избранных устройств Samsung, большинства основных операторов и поддерживаемых карт.См. Полный список на сайте samsung.com/pay и обратитесь в свой банк или финансовое учреждение для проверки поддерживаемых карт.

Android, Google Play, Google Pay и логотип Google Pay являются товарными знаками Google LLC.

Google Pay доступен для любого устройства Android с поддержкой NFC и HCE, на котором установлен KitKat 4.4+. Обратите внимание: при попытке добавить карты в Google Pay ваша карта может быть добавлена в ваш аккаунт Google Payments для использования в других ресурсах Google. Это могло произойти, даже если процесс добавления вашей карты в Google Pay не прошел.Если у вас есть вопросы по этому поводу, перейдите на support.google.com/googlepay для получения поддержки. TD не делает никаких заявлений и не дает никаких гарантий относительно того, может ли какое-либо устройство поддерживать Google Pay или ваше устройство или учетная запись будут приняты в Google Pay.

Мобильные платежные системы: как работает Android Pay

Google Wallet, на смену которому в сентябре 2015 года пришел Android Pay, — это приложение для мобильных платежей для пользователей Android. Android Pay, поддерживаемый Android KitKat и более поздними версиями, поддерживает транзакции с оплатой через касание с использованием функции беспроводной связи ближнего радиуса действия (NFC) устройства.Чтобы это работало, пользователям необходимо установить приложение и ввести номер карты и другие данные, необходимые для подтверждения платежа, такие как имя и адрес. Пользователи, у которых есть счета с основными кредитными или дебетовыми картами в США, могут просто сделать снимок карты с помощью камеры своего смартфона, и он автоматически вводит дату истечения срока действия.

Как работает Google Кошелек / Android Pay?

Google Wallet / Android Pay работает двумя способами: эмуляция карты с защищенным элементом (SE) и эмуляция карты на основе хоста.При эмуляции карты с защищенным элементом устройство размещается на терминале NFC, и все считанные данные будут маршрутизироваться в SE, который отвечает за связь с терминалом NFC. После завершения транзакции приложение может запросить SE относительно статуса и уведомить пользователя.

Эмуляция карты с элементом защиты (Источник: developer.android.com )

При эмуляции карты на основе хоста ОС Android и приложение непосредственно участвуют в обработке платежных транзакций.Как только пользователь подносит устройство к терминалу NFC, приложение выполняет эмуляцию карты и обрабатывает связь с терминалом. Все данные размещаются в облачной среде, которая выполняет фактическую обработку транзакции, прежде чем вернуть статус в приложение.

Эмуляция карты на основе хоста (Источник: developer.android.com )

Устройство, работающее как с SE, так и с HCE (Источник: developer.android.com )

В чем его преимущества?

Помимо удобства, которое он предлагает, учитывая, что он работает вместе с крупными кредитными и дебетовыми компаниями и поддерживается многими розничными продавцами в США, Google Wallet / Android Pay хранит данные, передаваемые во время транзакций, в безопасной облачной среде.Он не хранит какие-либо пользовательские данные на самом устройстве, а это означает, что если устройство Android заражено вредоносным ПО, крадущим информацию, пользовательская информация и учетные данные, используемые этим приложением, не обязательно будут украдены киберпреступниками.

В чем его недостатки?

Не секрет, что платформа Android с открытым исходным кодом страдает от длинного списка уязвимостей и эксплойтов. И хотя Google выпускает обновления для этих уязвимостей, не все устройства разных производителей могут получать эти исправления из-за фрагментации мобильных устройств.Это может сделать эти устройства уязвимыми для атак.

Также есть сообщения об атаке Google Wallet Relay, для которой требуется, чтобы целевая карта находилась в непосредственной близости от считывающего устройства, помимо необходимости установки программного обеспечения для работы реле. Фактически, он потенциально может передавать данные, передаваемые по сети, или иметь к ним привилегированный доступ.

[ПОДРОБНЕЕ: Технологии обработки платежей нового поколения: что это такое и как они работают]

СКРЫТЬ

Нравится? Добавьте эту инфографику на свой сайт:

1.Щелкните поле ниже. 2. Нажмите Ctrl + A, чтобы выбрать все. 3. Нажмите Ctrl + C, чтобы скопировать. 4. Вставьте код на свою страницу (Ctrl + V).

Изображение будет иметь тот же размер, что и выше.

.