Android pay мир: Написать нам — обратная связь

Мир Pay для бесконтактной оплаты по картам банка Александровский

Mir Pay – это специальное приложение от ПС «Мир» для бесконтактной оплаты при помощи смартфона на базе ОС Android. Платить Mir Pay можно в любом терминале, в котором принимаются бесконтактные карты «Мир».

Просто

Установите приложение и пройдите простую процедуру регистрации карты «Мир». Расплачивайтесь в магазинах, просто поднеся телефон к терминалу оплаты

Безопасно

Mir Pay обеспечивает надежную защиту от мошенничества с банковскими картами. Реквизиты карт не хранятся в смартфоне и не раскрываются при совершении платежей

Доступно

Для владельцев устройств на базе ОС Android (от версии 6.0 и выше) и поддерживающих технологию NFC.

Для карт «Мир» Привилегия банка «Александровский» (на обратной стороне карты «Мир» указано Privilege). i Если у вас другая карта «Мир», бесплатно перевыпустите карту по тел. 88002228707

88002228707

Как добавить карту

-

Загрузите приложение Mir Pay из Play Маркет или AppGallery

-

Выберите функцию «Добавить карту»

-

Отсканируйте карту «Мир» или добавьте её вручную.i Сервис доступен для карт «Мир» Привилегия (на обратной стороне карты «Мир» указано Privilege). Если у вас другая карта «Мир», бесплатно перевыпустите карту по тел. 88002228707

-

Активируйте карту, следуя подсказкам на экране

-

Изображение карты появится на главном экране. Надпись под изображением «Для оплаты поднесите телефон к терминалу» означает, что приложение Mir Pay полностью готово к использованию.

Подробнее на сайте Mir Pay

Как платить Mir Pay

- Разблокируйте смартфон и поднесите его к терминалу i При наличии других платежных приложений перед оплатой необходимо зайти в приложение Mir Pay или сделать приложение Mir Pay в качестве основного платежного кошелька в настройках приложения Mir Pay либо откройте приложение Mir Pay и выберите нужную карту для оплаты

- Иногда перед оплатой нужно отсканировать отпечаток пальца или ввести пароль. Следуйте подсказкам на экране смартфона

- Вы увидите на экране подтверждение успешной оплаты

- Участвуйте в акциях платежной системы «Мир» при оплате как Mir Pay, так и самой картой

Безопасность

Требования Mir Pay к защите данных

Для использования Mir Pay убедитесь, что ПО смартфона соответствует обязательным требованиям безопасности:

Настроена автоматическая блокировка экрана с помощью PIN-кода, пароля, графического ключа или отпечатка пальца.

На смартфоне не настроен root-доступ, не установлена модифицированная прошивка.

Применяются заводские настройки смартфона. Установлено ПО из надежных источников.

Часто задаваемые вопросы

Можно оплачивать покупки Mir Pay без интернета?

Да. Mir Pay позволяет оплатить покупки даже без подключения к Интернету. На смартфоне в зашифрованном хранилище хранятся уникальные ключи оплаты. Количество таких ключей ограничено. Поэтому нельзя надолго отключать смартфон от Интернета. Соединение необходимо для загрузки новых ключей.

У карты, зарегистрированной в Mir Pay, истек срок действия.

Можно ли ей расплачиваться дальше?

Нет, карту необходимо перевыпустить и затем зарегистрировать в Mir Pay уже перевыпущенную карту.

Как вернуть покупку, оплаченную с Mir Pay?

Условия и порядок возврата в данном случае ничем не отличаются от возврата покупки, оплаченной обычной банковской картой. В некоторых случаях для зачисления денег на карту кассир может попросить назвать последние 4 цифры карты. Их можно посмотреть в «Деталях карты» в приложении. Цифры на изображении карты соответствуют реальным 4 цифрам этой карты.

В каких странах можно расплатиться с Mir Pay?

На данный момент Mir Pay работает на территории Российской Федерации. Расплатиться можно везде, где терминал принимает бесконтактную оплату картами «Мир».

Что значит «Карта по умолчанию»?

С «карты по умолчанию» спишутся деньги при оплате Mir Pay. Перед оплатой в приложении можно выбрать другую карту.

Как расплатиться другой картой вместо «Карты по умолчанию»?

Откройте раздел карты. Перейдите в детали той карты, которой хотите расплатиться. В таком состоянии поднесите смартфон к терминалу. Оплата произойдет с нужной карты. При этом она не будет назначена картой по умолчанию.

После регистрации карты в Mir Pay можно оплачивать покупки

физической картой?

Да, можно. Регистрация карты в Mir Pay никак не ограничивает использование физической карты ни в интернете, ни в магазинах.

Можно зарегистрировать карту без интернета?

Нет. Для регистрации карты подключение к интернету обязательно.

Можно ли удалить карту из Mir Pay?

Да. Для этого запустите приложение Mir Pay, откройте раздел «Детальная информация о карте» и удалите карту.

После удаления и повторной регистрации карты в приложении

не отображаются покупки, ранее сделанные с Mir Pay. Почему?

При удалении карты со смартфона удаляется вся информация, относящаяся к карте. Покупки, совершенные до удаления карты, больше недоступны в приложении. Однако, покупки, совершенные через Mir Pay после повторной регистрации карты, отразятся в детальной информации о карте.

Подробнее о Mir Pay и совместимых устройствах

Служба поддержки клиентов MIR

mironline.ru/feedback

8 800 100 54 64

Полезно

Реализация сервисов бесконтактной оплаты осуществляется в рамках договора с ЗАО Процессинговый Центр «КартСтандарт»

Платёжная система Мир Pay — Экспобанк

Вопрос-ответ

Какие устройства поддерживают Mir Pay?

Приложение Mir Pay совместимо с устройствами на базе OC Android 6 и выше и поддержкой технологии NFC.

Где можно использовать Mir Pay?

Расплатиться Mir Pay можно в любом терминале, где принимают бесконтактные карты платежной системы «Мир».

Как оплачивать покупки с Mir Pay?

Для оплаты Mir Pay достаточно разблокировать смартфон и поднести его задней частью к терминалу. В некоторых случаях может понадобиться пароль доступа к смартфону или отпечаток пальца. Следуйте подсказкам на экране устройства.

Какие карты можно привязать к Mir Pay?

Mir Pay поддерживает карты только платежной системы «Мир».

Как назначить карту по умолчанию?

Первая карта, которую вы привяжете к Mir Pay, становится картой для оплаты по умолчанию. Именно с нее будут автоматически списываться деньги при использовании приложения. Если у вас несколько карт, активированных в Mir Pay, вы можете изменить настройки «По умолчанию» в разделе «Карты».

Сколько стоит сервис Mir Pay для клиента?

Для клиента сервис Mir Pay полностью бесплатен.

Можно ли использовать Mir Pay без подключения к интернету?

Для регистрации в приложении наличие сети обязательно. В дальнейшем Mir Pay можно оплачивать покупки даже при отсутствии подключения к интернету.

Начисляется ли кешбэк при оплате устройством через Mir Pay?

Как и при оплате физической картой, при использовании Mir Pay можно участвовать в акциях платежной системы «Мир» и получать кешбэк. Для этого нужно предварительно зарегистрировать карту в программе лояльности на сайте privetmir.ru.

Как вернуть покупку, оплаченную через Mir Pay?

Порядок возврата такой же, как и при оплате обычной физической картой. В некоторых случаях продавец может попросить последние четыре цифры номера карты. Они отображены в приложении Mir Pay в разделе «Детали карты».

Что делать, если карта было утеряна или украдена?

За данные карты можно не переживать — реквизиты не хранятся в смартфоне и не раскрываются при совершении платежей. Вместо номера карты используется цифровой код-токен. Однако во избежание несанкционированных списаний по физической карте необходимо как можно скорее заблокировать ее, позвонив по горячей линии банка.

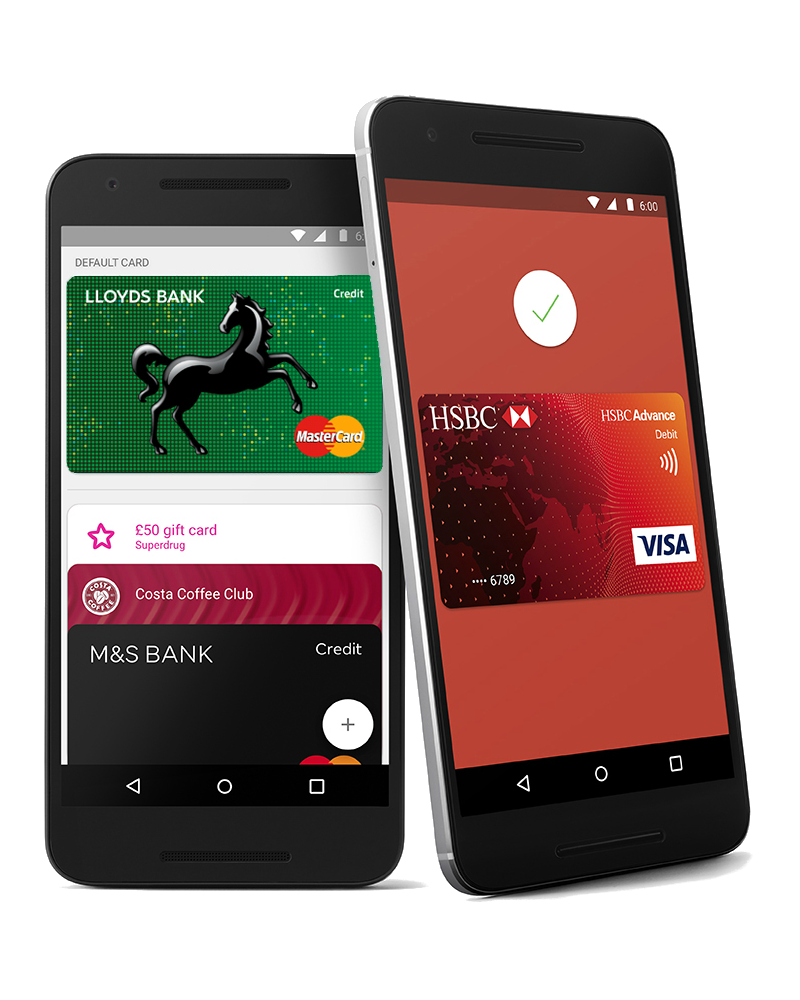

Mir Pay

Mir Pay — просто и удобно!

Mir Pay — это специальное приложение от ПС «Мир» для бесконтактной оплаты при помощи смартфона. Платить Mir Pay можно в любом терминале, в котором принимаются бесконтактные карты «Мир».

Доступно владельцам устройств на базе ОС Android (версии 6.0 и выше), поддерживающих технологию NFC.

Безопасность операций

Защита платежных операций в Mir Pay обеспечивается в соответствии со всеми международными стандартами безопасности.

Реквизиты карты «Мир» не хранятся в смартфоне и никогда не раскрываются при совершении платежей. Вместо настоящего номера карты используется сформированный особым образом цифровой код — токен.

1. Откройте Google Play

Введите Mir Pay в строку поиска.

2. Найдите нужное приложение

Выберите приложение Mir Pay от разработчика NSPK.

3. Установите Mir Pay

Нажмите «Установить», дождитесь загрузки и откройте приложение.

1. Откройте приложение Mir Pay.

2. Отсканируйте вашу карту «Мир» или добавьте её вручную.

3. Активируйте карту, следуя подсказкам на экране.

4. Для оплаты просто разблокируйте смартфон и поднесите его к POS-терминалу.

С более подробной информацией о Mir Pay Вы можете ознакомиться на сайте mironline.ru

Владельцам карт «Мир» доступен ряд выгодных предложений:

Преимущества использования Mir Pay

Безопасно

Mir Pay обеспечивает надежную защиту от мошенничества с банковскими картами. Реквизиты карт не хранятся в смартфоне и никогда не раскрываются при совершении платежей.

Удобно

Банковскую карту теперь можно оставить дома. Так она не потеряется и ее не украдут. Платить Mir Pay можно в любом терминале, в котором принимаются бесконтактные карты «Мир».

Просто

Для оплаты через Mir Pay достаточно разблокировать смартфон и поднести его задней панелью к терминалу. Оплата произойдет мгновенно.

Google Pay добавляет поддержку 43 банков в 22 странах мира

И все же почему-то, вероятно, все еще не тот, на который вы надеялись

Google Pay — не что иное, как необузданный сумасшедший, когда дело доходит до подписания контрактов с новыми банками в США, которые всего несколько месяцев назад значительно превысили 3000 поддерживаемых учреждений. Но в то время как львиная доля действий может происходить в Штатах, также было много активности в странах по всему миру — и в прошлый раз, когда мы проводили подсчет, Pay подписал еще 61 банк.Теперь мы снова собираем последние новости, и ясно, что у Google было напряженное лето.

В целом, мы наблюдаем за 43 финансовыми учреждениями, официально подтвердившими свою совместимость с Google Pay за время, прошедшее с момента нашего последнего исследования в начале мая.

Поблагодарили: Pranay

YouTube Music скоро станет намного менее бесполезным для бесплатных пользователей

…в Канаде

Читать далее

Об авторе

Стивен Шенк

(Опубликовано 240 статей)

Стивен испытывает некоторые чувства к телефонам.Сильные чувства. Чувства, которые ты не поймешь.

Более

От Стивена Шенка

Android Pay теперь используется для международных переводов P2P, любезно предоставлено WorldRemit — TechCrunch

AndroidPay, кошелек Google для устройств Android, сегодня получает повышение в своем глобальном профиле и функциональности: WorldRemit, стартап по денежным переводам на 500 миллионов долларов, подключенный к примерно 120 миллионам счетов мобильных денег по всему миру, который позволяет жителям одной страны переводить деньги семье и друзьям. в другом объявлено, что теперь люди смогут совершать переводы с помощью мобильного кошелька Google.

Для оплаты в приложении будет использовано

Android Pay; Получатели денег могут указать любой счет мобильного банка для получения переводимых средств.

Это первая версия Android Pay, которая до сих пор использовалась для внутриигровых и бесконтактных платежей, а также для P2P-переводов людям в одной стране, но никогда для международных P2P-переводов.

Google добился некоторых интересных результатов с момента запуска Android Pay в 2015 году, включая недавнее партнерство с PayPal, интеграцию его с Facebook Messenger для групповых платежей и расширенный платежный API для повышения повсеместности Android Pay во многих других приложениях и сценариях транзакций.

Согласно недавним оценкам Juniper Research, у

Android Pay сегодня около 25 миллионов пользователей в 15 странах, и подключение к WorldRemit (и, в конечном итоге, к другим компаниям, занимающимся денежными переводами, поскольку это не эксклюзивная сделка), может ускорить использование кошелька. с точки зрения количества пользователей, а также транзакций.

По оценкам Всемирного банка, в 2016 году объем рынка денежных переводов составил 442 миллиарда долларов. Лишь небольшая часть этого проходит через новые приложения, такие как WorldRemit, и завершается в мобильных кошельках: значительная часть все еще работает на устаревших рельсах, таких как Western Union и MoneyGram, и завершается (то есть деньги забираются) на физическом носителе. магазины.

Но со взрывным ростом количества смартфонов мы наблюдаем соответствующий бум сервисов для смартфонов.

Что касается управления денежными средствами, то в развивающихся странах все еще есть 2 миллиарда человек, которые «не охвачены банковскими услугами», то есть не имеют традиционных банковских счетов, но около полумиллиарда уже используют свои мобильные телефоны в качестве банковских счетов (по сути, платят деньги). в свои мобильные голосовые и информационные аккаунты и обратно). Поэтому неудивительно, что компании, занимающиеся денежными переводами, обнаружили возможность перенести часть огромного рынка денежных переводов на мобильные устройства.

Большая часть пользователей WorldRemit находится на развивающихся рынках, и около 60 процентов его клиентов используют устройства Android, и компания уже заявляет о 74-процентной доле рынка всех международных денежных переводов, поступающих на счета мобильных денег, поэтому добавление платежной платформы Google было логичный первый шаг при добавлении первого мобильного кошелька к своему сервису.

«Мобильные деньги — наш самый быстрорастущий канал», — сказал Исмаил Ахмед, генеральный директор WorldRemit. Он также отмечает, что компания работает над добавлением других, таких как Apple Pay.

«Мы планируем добавить Apple Pay, поскольку США становятся все большей частью нашего бизнеса», — сказал он в интервью. Компания получила лицензию в США в 2014 году, «и сегодня это наш самый быстрорастущий рынок рассылки, так что да, Apple Pay важна, но очевидно, что Android — это для нас более крупный рынок прямо сейчас». Если это приживется, можно будет увидеть некоторую консолидацию в другой форме: сегодня WorldRemit работает примерно с 30 услугами мобильных денег, но сегодня на рынке используется как минимум 260.

Для Google это может быть способом привлечь больше людей, которые уже являются пользователями Android, но еще не предприняли шагов для активации и использования Android Pay.

«Мы хотим упростить для таких организаций, как WorldRemit, возможность предлагать своим клиентам более простое и быстрое решение для платежей в приложениях», — сказал Пали Бхат, директор по управлению продуктами в Google. «С Android Pay люди смогут ускорить оплату со своих телефонов Android за несколько кликов».

Обещание использования мобильных кошельков, как отметил Ахмед, заключалось в том, что они упрощают и защищают процесс загрузки и хранения платежных реквизитов. Пользователям приложения WorldRemit не нужно будет использовать отдельное приложение для каждого платежа или переходить на какие-либо страницы проверки — два шага, которые часто приводят к значительному падению транзакций.

«Все, что может помочь и уменьшить трение, прекрасно», — добавил он. По его словам, транзакционные сборы аналогичны тем, которые WorldRemit платит другим поставщикам платежей сегодня, что зависит от размера и объема переводов, но в среднем составляет менее пяти процентов.

Новая роль Google в международных денежных переводах наступила в интересное время для крупных технологических гигантов и того, как они воспользовались возможностью расширить свой бизнес на развивающихся рынках. Денежные переводы были одной из областей, на которые были нацелены денежные переводы, потому что денежные переводы являются одним из основных видов использования мобильных телефонов в развивающихся странах.

Напомним, что Facebook — владелец Messenger, WhatsApp и Instagram — в какой-то момент даже рассматривал возможность покупки стартапа по денежным переводам, что не должно вызывать удивления, поскольку у владельцев приложений для обмена сообщениями есть одна большая возможность монетизировать свои приложения — это позволить осуществлять платежи между людьми по всему миру. разные страны, которые уже используют эти приложения для обмена сообщениями, чтобы дешево общаться друг с другом.

В конце концов, похоже, что многие владельцы этих приложений с большей вероятностью, по крайней мере в первом случае, будут сотрудничать с третьими сторонами — хотя это тоже имеет свои проблемы.

«Частично это объясняется сложностью правил», — сказал Ахмед. «Потребители озабочены тем, кто на самом деле выполняет транзакции, и речь идет о правильном балансе. Исторически сложилось так, что у нас была модель, когда кто-то говорил «на основе», но многие регулирующие органы на развивающихся рынках недовольны этим, потому что тогда никто не понимает, кто этим руководит, если у вас есть проблема ».

Но, продолжил он, «со временем это будет исправлено. Будет происходить сближение обмена сообщениями и платежей, и мы говорим со всеми ведущими приложениями для обмена сообщениями.”

Насколько мы понимаем, WorldRemit, который собрал чуть менее 148 миллионов долларов финансирования от спонсоров, включая Accel и TCV, может собрать еще один раунд, чтобы поддержать следующий уровень роста.

Android SDK | Worldpay Developers

Последнее обновление: сентябрь 2021 г.

Принимайте платежи и по-прежнему имеете право на SAQ-A — самый низкий уровень соответствия PCI — с помощью нашего Android SDK.

Создайте собственную форму оформления заказа с уникальным стилем и брендом, интегрировав наш SDK в свое собственное приложение.

Примечание: Ознакомьтесь с нашими принципами API, чтобы обеспечить отказоустойчивую интеграцию.

Как это работает?

Мы обеспечиваем безопасность платежных данных вашего клиента путем создания сеансов. Затем вы можете создать токен с данными карты и, при желании, использовать CVC для совершения платежа.

Что такое сеанс

?

Сеанс — это уникальный идентификатор платежных реквизитов вашего клиента, созданный SDK.

Получите наш SDK

Чтобы получить наш SDK, включите конфигурацию библиотеки Gradle, Mavenor Local AAR ниже.

- Gradle

- Maven

- Локальная библиотека AAR

Копировать

Скопировано!

реализация 'com.worldpay.access: access-checkout-android: 2.0.0' реализация 'com.worldpay.access: access-checkout-android: 2.0.0'

com.worldpay.access

доступ-проверка-android

2.0.0

allprojects {

репозитории {

// ...

flatDir {

dirs 'libs'

}

}

} allprojects {repositories {// ... flatDir {dirs 'libs'}}}

Локальная библиотека AAR

Если вы используете локальную библиотеку AAR для получения SDK, скопируйте файл библиотеки в ваша папка app / libs .Затем добавьте репозиторий flatDir к уровню проекта build.gradle , используя код из приведенного выше примера локальной библиотеки AAR.

Вы также должны добавить приведенный ниже пример в список зависимостей на уровне приложения:

Copy

Copied!

реализация (имя: 'access-checkout-android-1.2.0', ext: 'aar')

реализация "org.jetbrains.kotlin: kotlin-stdlib: 1.3.31" реализация (имя: 'access-checkout-android-1.2.0', ext: 'aar') реализация "org.jetbrains.kotlin: kotlin-stdlib: 1.3.31 "

А вот ссылка на наш Access Checkout Android SDK GitHub Repo:

Что делать дальше

См. наши руководства по созданию сеансов, которые можно использовать для платеж:

Создать сеанс для оплаты с помощью карты

- Отправить данные карты для создания сеанса

- Создать подтвержденный токен

- Принять платеж с помощью этого токена

Создать сеанс для оплаты с помощью карты и CVC

- Отправьте данные карты и CVC для создания двух отдельных сеансов

- Создайте подтвержденный токен с помощью сеанса CARD

- Используйте сеанс CVC

, чтобы принять платеж с помощью одного из следующих конечных точек:

Создайте сеанс только для CVC и оплатите сохраненным токеном

Отправьте CVC для создания сеансаИспользуйте сеанс cvc, чтобы принять платеж с использованием одной из следующих конечных точек:

Начало глобального развертывания Google Pay

Начало глобального развертывания Google Pay Саммиты Transform Technology Summit начнутся 13 октября с мероприятия Low-Code / No Code: Enhancement Enterprise Agility.Зарегистрируйтесь сейчас!

В прошлом месяце Google объявила, что объединяет Android Pay и Google Wallet под новым брендом Google Pay. Сегодня начинается масштабное внедрение нового приложения под брендом Google Pay, которое теперь доступно через Google Play.

Если у вас уже установлено приложение Android Pay, похоже, вам не нужно ничего делать. Однако в настоящее время приложение по-прежнему отображается на вашем телефоне как «Android Pay», несмотря на то, что оно отображается как «Google Pay» в магазине Google Play в Интернете.Очевидно, переход все еще продолжается.

Мутные воды

Мутные воды Настройка цифровых платежей Google до сих пор была немного запутанной, учитывая, что Android Pay предназначался для онлайн-покупок, покупок в приложениях и розничных покупок с помощью телефона Android, в то время как Google Wallet был платежным сервисом P2P для тех, у кого была дебетовая карта или банковский счет. в США или Великобритании и работал на Android и iOS.

Google Pay представляет собой попытку компании унифицировать и упростить свою службу цифровых платежей в Интернете, в приложениях, в магазинах и посредством одноранговых (P2P) платежей.Он также представляет собой службу, ранее известную как Pay With Google, которая представляет собой API, который позволяет продавцам предлагать онлайн-покупателям более простой способ ввода своих платежных данных при оформлении заказа.

Жители Лондона, Киева и Портленда также смогут использовать Google Pay в общественном транспорте с сегодняшнего дня, и скоро будут добавлены новые города.

Вверху: Google Pay

Хотя официальное внедрение Google Pay начинается сегодня, компания заявила, что планирует добавить новые функции в будущем и в конечном итоге добавит поддержку для «всех продуктов Google», включая Google Assistant.

Платежи

P2P еще не доступны через Google Pay, при этом компания отмечает, что те, кто находится в США и Великобритании, смогут отправлять и запрашивать деньги «в течение следующих нескольких месяцев». Действительно, приложения Google Wallet больше нет, и он будет переименован в Google Pay Send, что предположительно является временным преобразованием, пока компании не удастся интегрировать его функции в основное приложение Google Pay.

Сегодняшний день - это лишь первый шаг к масштабному внедрению Google Pay. Это означает, что вы начнете видеть знак Google Pay повсюду, как в Интернете, так и в реальном мире, где до сих пор был доступен Android Pay.

В конечном итоге Google хочет, чтобы вы автоматически переходили на Google Pay при совершении платежей в любом месте. Таким образом, вместо обозначения Android Pay для покупок в магазине, PayPal для покупок в Интернете одним нажатием и Venmo для P2P-платежей, это объединение призвано позиционировать Google Pay как универсальный магазин для всех ваших транзакций.

VentureBeat

VentureBeat Миссия VentureBeat - стать цифровой городской площадью, где лица, принимающие технические решения, могут получить знания о преобразующих технологиях и транзакциях.На нашем сайте представлена важная информация о технологиях и стратегиях обработки данных, которая поможет вам руководить своей организацией. Мы приглашаем вас стать участником нашего сообщества, чтобы получить доступ:

актуальная информация по интересующим вас вопросамнаши информационные бюллетенизакрытый контент для лидеров мысли и доступ со скидкой к нашим призовым мероприятиям, таким как Transform 2021 : Узнать большесетевых функций и многое другое

Стать участником

Как Google Pay зарабатывает деньги: объяснение бизнес-модели

Как Google Pay зарабатывает деньги: объяснение бизнес-модели Внедрение Google Pay быстро растет, но какое-то время меня беспокоил вопрос, как именно Google Pay зарабатывает деньги для Google (Alphabet) и сколько доход, который он приносит.Эта статья является результатом более глубокого изучения текущей и будущей бизнес-модели Google Pay.

Google Pay в настоящее время не приносит денег Google (Alphabet Inc). Однако у Google Pay есть несколько возможностей для получения дохода, которые через несколько лет могут приносить около 4,5 миллиардов долларов в год. Этот доход может быть получен как от комиссии за транзакции банков или продавцов (~ 4,1 миллиарда долларов), так и от рекламы и предложений продуктов в Google Pay (~ 0,4 миллиарда долларов).

Как видно из приведенной выше инфографики, Google сейчас не фокусируется на монетизации Google Pay.Тем не менее, Google усердно работает над внедрением Google Pay . Об этом свидетельствует заявленное партнерство с Ситибанком и новые функции, которые Google постоянно добавляет к услуге.

Тот факт, что Google не зарабатывает деньги на Google Pay прямо сейчас, не означает, что так будет всегда. Основываясь на предыдущих проектах Google, таких как, например, Google Maps или Google Suite, мы знаем, что Google может продолжать разработку продуктов даже в течение десяти лет, прежде чем начнет зарабатывать на них деньги.Вот как они делают вещи, и с их масштабом они могут себе это позволить.

Если Google продолжит расширять базу пользователей Google Pay, появится около значительных возможностей получения дохода, которые можно будет использовать через несколько лет . Инфографика ниже предлагает краткое изложение этих возможностей с оценками дохода для каждой из них.

В оставшейся части статьи я более подробно рассмотрю бизнес-модели для каждой из них, а также предложу приблизительную оценку доходов.Я также попытаюсь объяснить, почему я думаю, что мы все-таки можем столкнуться с некоторыми «финтех-сбоями».

🔵 Как Google Pay может зарабатывать деньги с помощью бесконтактных платежей в магазине

🔵 Как Google Pay может зарабатывать деньги с помощью бесконтактных платежей в магазине Краткий обзор того, как работают бесконтактные платежи в магазине

Краткий обзор того, как работают бесконтактные платежи в магазине Google Pay (аналогично конкурирующим сервисам, таким как Apple Pay и Samsung Pay) предлагает упрощение платежи в магазинах с бесконтактными терминалами.

Вы можете безопасно сохранить данные своей кредитной карты в приложении Google Pay, а при оплате в магазине нет необходимости иметь ее даже при себе.Вы можете коснуться телефона с помощью технологии NFC на терминале, и все. Для больших сумм требуется разблокировка телефона.

Вы даже можете привязать свой Google Pay к учетной записи PayPal, но только в некоторых странах.

Google также утверждает, что оплата через Google Pay более безопасна, поскольку во время платежа номер вашей кредитной карты не меняется. Google будет генерировать новый номер «токена» для каждой транзакции.

Сколько денег Google Pay зарабатывает на бесконтактных платежах в магазине

Сколько денег Google Pay зарабатывает на бесконтактных платежах в магазине Когда дело доходит до заработка денег, Google вообще не получает никакого дохода от транзакций в магазине. Не взимает плату ни с клиентов, ни с банков.

Это интересно, потому что Apple, запустившая сервис Apple Pay раньше, смогла договориться о комиссии с каждой транзакции в США. Точнее 0,15% с кредитной карты и 0,5% с дебетовой карты.

Если причиной решения Google предложить эту услугу бесплатно было то, что это означало бы более быстрое внедрение банками, то это не сработало. На рост Apple Pay это никак не повлияет.Так что теперь это похоже на упущенную возможность для бизнеса.

Apple оказалась здесь победителем . Как обычно для Apple, они смогли заключить для себя очень выгодную сделку и все же оставили банкам некоторый доход от обмена.

Однако в некоторых европейских странах, где межбанковский доход банков ниже благодаря регулированию, Apple взимает комиссию, которая извлекает из банков почти весь межбанковский доход. Банки по-прежнему быстро переходят на Apple Pay, вероятно, опасаясь упустить.

Как Google Pay может зарабатывать деньги на платежах в магазине в будущем (+ оценка потенциального дохода)

Как Google Pay может зарабатывать деньги на платежах в магазине в будущем (+ оценка потенциального дохода) Google, вероятно, не захочет взимать с банков комиссию с каждой транзакции в течение некоторого времени. Так они поступают. Сначала они предлагают бесплатную услугу, а затем пытаются получить от нее доход только после того, как она прочно закрепится на рынке.

Но давайте предположим, что Google решает монетизировать эту услугу через пять лет. Сколько денег они могут на этом заработать? Для них это интересная бизнес-модель? Каков размер этой возможности получения дохода?

Я собрал свою приблизительную оценку , и оказалось, что только оплата в магазине может добавить 0 долларов.8 миллиардов в год дохода Google. Это неплохо. Это число основано на следующих фактах и предположениях:

Google сможет заключить такую же сделку с банками, как Apple (0,15% от каждой транзакции)Они увеличат свою пользовательскую базу на до 350 миллионов пользователей по всему миру , что примерно вдвое превышает их текущую оценочную базу пользователей.Средние расходы на одного пользователя в размере останутся и 1500 долларов США. (Это основано на текущем среднем значении и может оказаться выше этого значения)350 миллионов x 1500 долларов x 0.15% = 0,8 миллиарда долларов

🔴 Как Google Pay зарабатывать деньги с помощью веб-платежей и платежей в приложениях

🔴 Как Google Pay зарабатывать деньги с помощью веб-платежей и платежей в приложениях Интернет-платежи и платежи в приложениях с помощью Google Pay потенциально даже более полезны для пользователей, чем платежи в магазине. Позволяет клиентам легко расплачиваться и оплачивать онлайн.

Нет Нет необходимости повторно набирать номер кредитной карты. каждый раз, когда вы хотите что-то купить. Оплата в Интернете должна быть такой же простой, как покупка приложения в магазине Google Play.

Google Pay, а также его главный конкурент в сфере платежей в магазине Apple Pay - крошечные игроки на рынках онлайн-транзакций. Доля рынка Google составляет всего 0,5%. Доминирующим игроком на рынке является PayPal , причем более половины сайтов предлагают вариант оплаты через PayPal. И поскольку этот рынок растет более чем на 20% ежегодно, PayPal преуспевает.

Проблема с веб-платежами в том, что намного сложнее ввести . Недостаточно убедить пользователей Android-смартфонов воспользоваться этой услугой. Вам необходимо убедить сайты электронной коммерции, разработчиков приложений и платежные шлюзы поддержать его.

Сколько денег Google Pay зарабатывает от веб-платежей и платежей в приложениях

Сколько денег Google Pay зарабатывает от веб-платежей и платежей в приложениях В настоящее время Google не взимает деньги за эту услугу. Владельцы бизнеса могут бесплатно внедрять на своих веб-сайтах и в приложениях. Владельцы бизнеса по-прежнему должны платить комиссию своему платежному процессору, поэтому у Google не так много места, чтобы взимать комиссию сверх этого. Транзакция по-прежнему проходит через карточную сеть.

Как и при оплате в магазине, Google не взимает с банков-эмитентов комиссию за онлайн-транзакции. Это может быть возможностью, но, учитывая долю рынка Google Pay, такая возможность ничтожна.

Почему партнерство с Ситибанком может изменить правила игры для Google и серьезно подорвать рынок онлайн-платежей?

Почему партнерство с Ситибанком может изменить правила игры для Google и серьезно подорвать рынок онлайн-платежей? Если бы я не знал о партнерстве Citibank + Google, я бы оценил потенциал Google Pay для платежей через Интернет и в приложениях как довольно мрачный. Я бы не ожидал от этого слишком больших доходов.

Подобно платежам в магазинах, Google должна иметь возможность получить некоторое сокращение комиссий за обмен со стороны эмитентов карт. Однако на рынке интернет-платежей доминируют PayPal и компании, выпускающие кредитные / дебетовые карты, и в настоящее время я не вижу никакого плана, как Google может увеличить свою ничтожную долю рынка в этом сегменте.

На мой взгляд, партнерство Google и Citibank все изменило. Google объявила, что собирается сотрудничать с Ситибанком в предложении текущего счета, который будет доступен через Google Pay.Этот открывает новые возможности для бизнес-модели Google Pay , где он может преуспеть в онлайн-платежах и получить некоторую долю рынка у PayPal.

В настоящее время мало что известно об этом партнерстве, поэтому я быстро резюмирую то, что мы о нем знаем:

Предложение о текущем счете должно быть доступно в 2020 году (вероятно, только в США)нет информации о том, будут ли связанные с этим какие-либо комиссии (я предполагаю, что это будет бесплатно)На данный момент партнерами банковской отрасли являются Citibank и Standford Federal Credit Union. Google открыт для добавления новых банков в будущем.Google не будет скрывать партнерские бренды за собственным брендом. Это будет , открыто обозначенный как текущий счет в Ситибанке.Google рассказала о предоставлении полезной информации и составлении бюджета в качестве добавленной стоимости для своих пользователей

«Мы изучаем, как мы можем сотрудничать с банками и кредитными союзами в США, чтобы предлагать умные текущие счета через Google Pay, помогая их клиенты извлекают выгоду из полезной информации и инструментов бюджетирования, сохраняя при этом свои деньги на счетах, застрахованных FDIC или NCUA.

- Крейг Эвер, представитель Google , по данным Reuters

Итак, какие новые возможности открывает это сотрудничество для Google Pay и онлайн-платежей ?:

Google объявил, что они собираются выпустить сделайте финтех-приложение , которое попытается разобраться в финансах людей. Не только платежи по карте, но и их доход, а также другие платежи, проходящие через текущий счет. Это плохая новость для нескольких финтех-компаний, которые сосредоточились на одном и том же.Не уверен, что у Google уже есть команда для этого. В противном случае, , мы можем ожидать объявления о приобретении / приобретении финансовых технологий в ближайшее время.Это может быть большой возможностью для встряхнуть всю систему онлайн-платежей и ослабить власть MasterCard и VISA над ней. VISA / Mastercard, вероятно, продолжит оказывать влияние на платежи в магазинах. Google Pay + Citibank может предлагать онлайн-платежи, при которых средства будут списываться непосредственно с текущего счета клиента и переводиться на текущий счет интернет-магазина через какой-либо канал быстрой оплаты.Я должен добавить, что онлайн-платежей, связанных напрямую с текущими счетами, не являются чем-то новым . Эту услугу также предлагает PayPal и некоторые банки. Отличие заключается в том, что если позже в этот бизнес войдут и Google + Citibank, и, возможно, Apple + Goldman, дела могут пойти довольно быстро. Прелесть Google Pay и других подобных сервисов может заключаться в том, что они предлагают простоту использования и более низкие затраты для обеих сторон транзакции.

Хорошо, но, как вы помните, я упомянул, что основная проблема, связанная с тем, что Google Pay становится доминирующим в онлайн-платежах, заключается в том, что ему необходимо сотрудничество с операторами сайтов электронной коммерции.И давайте посмотрим правде в глаза, бизнес B2B никогда не был сильной стороной Google.

С Visa nad Mastercard Google и Citibank могут составить предложение для предприятий электронной коммерции, которое значительно снизит их стоимость приема онлайн-платежей. Снижая цену PayPal, Google Pay может украсть часть рыночной доли у PayPal, а также у карточных сетей.

Поскольку Paypal должен будет отреагировать на эту новую бизнес-модель, и ожидается, что Apple Pay также присоединится к борьбе, я предполагаю, что Google может получить около 15% доли рынка для Google Pay.

Visa и Mastercard также ничего не ждут от и также предлагают способы, как сохранить вашу карту и не вводить данные карты каждый раз.

Я также должен упомянуть, что центральный банк США (ФРС) объявил, что планирует запустить новую схему быстрых платежей между банками под названием FedNow. Ожидается, что он будет запущен в 2024 году, что будет означать еще одно упрощение всего процесса.

Как Google Pay может в будущем зарабатывать деньги на платежах через Интернет и приложения, используя партнерство с Citibank (+ оценка потенциального дохода)

Как Google Pay может в будущем зарабатывать деньги на платежах через Интернет и приложения, используя партнерство с Citibank (+ оценка потенциального дохода) Я признаю, что пока это всего лишь предположение.Пока ничего не подтверждено. Но правда в том, что без подобной встряски я не думаю, что Google Pay сможет отобрать долю рынка у PayPal в ближайшее время. Я рассматриваю это как открытие рынка. Не уверен, удастся ли Google продолжить это успешно.

Итак, если это произойдет, сколько денег он может заработать для Google?

Во-первых, мы должны сделать некоторые оценки того, сколько Google может заработать от каждой транзакции, если они (вместе с Ситибанком) начнут предлагать услуги онлайн-кассы.Из финансовых результатов Paypal я знаю, что их средняя комиссия за транзакцию составляет 2,5% от суммы. Если вычесть их транзакционные издержки, мы получим 1,5% чистой выручки.

Если Google и Citibank предложат более агрессивную цену около 1,5% для транзакций с прямым текущим счетом и мотивируют пользователей использовать его вместо карт, я думаю, что Google может требовать около 1% для себя, оставляя 0,5% для Citibank, чтобы покрыть стоимость инфраструктуры вокруг него. Через несколько лет цена для интернет-магазинов может упасть до 1% из-за конкуренции.

Это означает, что Google может заработать на онлайн-платежах прямым дебетом гораздо больше, чем заработал бы заработанный эмитентами карт.

Если Google решит продвигать эту опцию, моя приблизительная оценка годового дохода через пять лет составит около 3,3 миллиарда долларов. Это предполагает следующее:

Google сможет «украсть» 15% доли рынка у PayPal или других провайдеров онлайн-касс.рынок удвоится через 5 лет , что соответствует текущим темпам роста (подтвержденным ростом доходов PayPal)Google сможет заработать 1% с каждой транзакции.

Давайте теперь объединим приведенные выше цифры: 2200 млрд (адресный рынок) x 15% Доля рынка x 1% = 3,3 млрд долларов в год.

⚪ Как Google Pay может зарабатывать деньги на рекламе и предложениях финансовых продуктов в рамках Google Pay

⚪ Как Google Pay может зарабатывать деньги на рекламе и предложениях финансовых продуктов в рамках Google Pay Реклама - это то, как Google в первую очередь зарабатывает деньги, и у Google это хорошо получается. Поэтому имеет смысл рассматривать также рекламу как способ заработка в Google Pay.

И я не говорю здесь об использовании данных Google Pay в таргетинге рекламы вне Google Pay (это невероятный «ядерный» вариант, который я рассмотрю позже).Я говорю только о предложениях рекламы или конкретных продуктовых предложений в сотрудничестве с Ситибанком или другими партнерами Google в финансовой отрасли.

Google должен иметь возможность зарабатывать не менее 1 доллара на пользователя в год. Это немного, но с учетом того, что время, которое пользователи будут проводить непосредственно в приложении, не так много. Финансовые продукты определенно будут зарабатывать много за клик, но поскольку пользователи не будут так часто использовать приложение активно, я предполагаю, что всего 1 доллар на пользователя в год.

Чтобы получить некоторые тесты, вы можете проверить графики и данные в моей статье о Google Maps, где я сравнил годовой доход на одного клиента для нескольких сайтов социальных сетей.

🔵 Как Google Pay может зарабатывать деньги, используя данные Google Pay для таргетинга Google Рекламы

🔵 Как Google Pay может зарабатывать деньги, используя данные Google Pay для таргетинга Google Рекламы Другой вариант, который, на мой взгляд, маловероятен, заключается в том, что Google может зарабатывать деньги на Google Pay, если использует данные пользователей об их финансовые операции. Затем Google может использовать его для таргетинга рекламы в Google Search, Youtube и других веб-страницах, на которых показывается реклама Google.

Это, конечно, Святой Грааль таргетинга рекламы. Но , учитывая конфиденциальность этих данных и возможную негативную реакцию со стороны пользователей, политиков, а также регулирующих органов, которые могут вмешаться, я не думаю, что это очень реальный вариант.

Я также понятия не имею, как бы я оценил доход от этого. Google зарабатывает 117 миллиардов в год на рекламе, и это повышение эффективности таргетинга рекламы может иметь огромное влияние на доход. Если предположить, что выручка увеличится на 10%, это может приносить на 11,7 миллиарда долларов больше каждый год.

Итак, я бы сказал, что потенциал здесь огромен, но если Google сделает это, это может стать такой важной общественной и политической проблемой, что в конце концов они могут даже потерять деньги.

Судя по тому, что представители Google сказали в нескольких интервью, похоже, что Google не рассматривает этот вариант. Полезно знать.

⚫ Другие сервисы Google Pay, которые, вероятно, не принесут большого дохода

⚫ Другие сервисы Google Pay, которые, вероятно, не принесут большого дохода P2P-платежи

P2P-платежи Одноранговые платежи Google Pay могут приносить деньги, но я не считаю это тем, что Google сможет монетизировать в ближайшие пять лет. Банковские платежи в пределах одной страны обычно бесплатны.

Возможность монетизировать P2P может быть, если Google и Citibank будут предлагать конвертацию валюты и международные платежи. Но пока этого нет.

Билеты и карты лояльности / вознаграждения

Билеты и карты лояльности / вознаграждения Одной из функций Google Pay является возможность добавления не только платежных карт, но и различных карт лояльности или вознаграждений. Таким образом, вы можете использовать предлагаемые ими скидки, не имея их при себе.

У Google также есть возможность (на вкладке «Пропуски») с некоторыми партнерами хранить билеты на самолет и билеты на мероприятия. Количество партнеров у них пока довольно ограничено. Я не думаю, что это хорошая возможность получения дохода в обозримом будущем.

Другой вариант, предлагаемый Google Pay для продавцов, - это возможность отправлять покупателям напоминания с учетом местоположения, чтобы они могли зарегистрироваться или войти в свою программу лояльности, когда они находятся в вашем магазине. Они также могут зарегистрироваться, просто «нажав» на ваш телефон, что запустит процесс регистрации в приложении Google Pay.

Похоже, что эти предложения доступны только для «первых пользователей», вероятно, не приносящих большого дохода, но могут помочь с пользовательским интерфейсом.

В любом случае, хотя может быть несколько небольших возможностей монетизации , они, вероятно, будут связаны с локализованными промо-предложениями, о которых я уже говорил ранее.

Платформа SPOT от Google Pay

Платформа SPOT от Google Pay Spot - это новое дополнение к функциям Google Pay. Насколько мне известно, в настоящее время доступен только в Индии , которая стала полигоном для разработки Google Pay.

Google, в отличие от других стран, является лидером в области мобильных платежей и зарегистрировал 67 миллионов пользователей.

Google запустил в Индии в 2017 году сервис под названием Tez, который позже был переименован в Google Pay. Google Pay в Индии работает иначе.Транзакции проходят не через сети дебетовых / кредитных карт, а через UPI (унифицированный платежный интерфейс), который представляет собой систему мгновенных платежей в режиме реального времени между банками, работающую круглосуточно. Совсем недавно Google добавил также возможность оплаты с помощью сохраненных кредитных и дебетовых карт.

Но вернемся к «Споту». Это простая мини-платформа электронной коммерции в рамках Google Pay , и пользователи могут заказывать продукты и платить прямо там, не ожидая очереди. Он пытается объединить физический и цифровой мир.

Это предложение пока доступно только нескольким партнерам, но подтверждает, что Google работает над тем, как упростить предприятиям прием платежей. Это еще один пункт данных, который говорит о том, что они могут готовиться к борьбе за долю рынка с Paypal. И если вы посмотрите, как работает UPI в Индии, возможно, это будет подход, который Google может использовать в США или некоторых других крупных странах в сотрудничестве с Citibank.

⚖️ Сколько дохода приносит (и может ли заработать) Google Pay по сравнению с Total Alphabet Inc.Доход

⚖️ Сколько дохода приносит (и может ли заработать) Google Pay по сравнению с Total Alphabet Inc.Доход По моим оценкам, Google Pay может приносить 4,5 миллиарда долларов в год за 5 лет. Это значительный бизнес, хотя он и выглядит небольшим по сравнению с 137 миллиардами долларов дохода Google (Alphabet). И самое приятное то, что даже через пять лет выручка продолжит быстро расти.

Что касается рентабельности после прочих расходов, я, , не ожидаю высокой рентабельности в первые пять лет. Чтобы сделать это изменение успешным, Google придется предоставить стимулов и бонусов, чтобы облегчить быстрое принятие пользователями. Как со стороны покупателей, так и онлайн-продавцов. Им придется столкнуться с другими игроками, делающими то же самое, что может дорого обойтись.

К счастью, Google не нужно беспокоиться об инфраструктуре обработки платежей, потому что эту тяжелую работу с возьмет на себя Citibank или некоторые другие партнеры, которых Google может добавить в Google Pay.

Известные крупные банки, вероятно, не решатся предложить текущий счет в сотрудничестве с Google Pay, потому что это будет означать потерю прямых отношений с клиентами и угрозу их доходам от обмена.Тем не менее, будет очень привлекательным для небольших игроков в розничном банковском деле, которые хотят расти и получить доступ к дешевому финансированию.

CitiBank в США соответствует этому профилю. Для Ситибанка это возможность роста, и даже несмотря на то, что они не могут ожидать слишком большой прибыли от предоставления только транзакционного бизнеса через Google Pay, они могут компенсировать это, предлагая этим клиентам банковские продукты и снижая их затраты на финансирование.

🧑📊 Сколько пользователей у Google Pay и чем он отличается от конкурентов

🧑📊 Сколько пользователей у Google Pay и чем он отличается от конкурентов Прежде чем я завершу эту статью, позвольте мне поделиться с вами обзором конкурентной среды в сфере бесконтактных платежей в США.

Как видно на графике, Apple Pay убивает его. Одна из причин заключается в том, что мир Android разделен между Google и Samsung Pay. Если мы объединим эти сервисы, доля рынка будет соответствовать доле Apple на мобильных устройствах в США. В отличие от остального мира, устройства Apple занимают в США немного большую долю рынка, чем Android.

Преимущество Apple в том, что она является монополистом на рынке iPhone. Он не позволяет третьим лицам получить доступ к чипу NFC на iPhone. Из-за этого Apple обвиняют в неконкурентоспособном поведении.

Но это еще не все. Несмотря на то, что Android является доминирующей программной мобильной платформой за пределами США, Google Pay по-прежнему не выигрывает во всем мире. За пределами США Google Pay также отстает, так что Google еще многое предстоит наверстать. По данным eMarketer, количество пользователей мобильных бесконтактных платежей во всем мире в 2020 году превысит 1 миллиард.

Трудно сказать, в чем причина такого слабого внедрения Google Pay, но, возможно, это более активный способ, которым Apple продвигает Apple Pay .Google выбрал традиционную стратегию запуска: запуск продукта и ожидание того, что произойдет.

Если вы посмотрите на Индию, где Google выбрал более активный подход, они доминируют над ней в условиях жесткой местной конкуренции. Apple Pay не присутствует в Индии, поскольку присутствие iPhone там не очень велико.

Так что вы думаете? Сможет ли Google Pay вместе с другими нарушить индустрию онлайн-платежей? Дайте мне знать, комментируя некоторые из моих сообщений в LinkedIn или Twitter.

📚 Ресурсы и ссылки

📚 Ресурсы и ссылки Отказ от ответственности: хотя я использую товарные знаки и логотипы третьих лиц в этой статье и ее изображениях, kamilfranek.com является независимым сайтом, и между этим сайтом и владельцы этих товарных знаков.

Mastercard запускает Android Pay в Бельгии

Mastercard запускает Android Pay в Бельгии После запуска Android Pay для кредитных транзакций в Бельгии в мае 2017 года Mastercard выводит мобильные платежи на новый уровень в стране.На сегодняшний день, в партнерстве с Google, держатели карт двух крупнейших бельгийских банков - BNP Paribas Fortis Hello Bank, Fintro; и KBC / CBC / KBC-Брюссель - смогут проводить дебетовые транзакции со своим смартфоном благодаря Maestro: впервые в мире.

Чтобы использовать эту новую технологию, держатели карт должны иметь смартфон с операционной системой Android и дебетовую карту Maestro от KBC / CBC / KBC-Брюссель или BNP Paribas Fortis, Hello Bank и Fintro. Чтобы использовать этот инновационный цифровой кошелек, клиентам просто нужно бесплатно загрузить приложение Android Pay из магазина Google Play и загрузить в него свою дебетовую карту.Затем он / она может пойти в один из множества торговых точек, оборудованных платежным терминалом Near Field Communication (NFC), чтобы испытать этот простой и безопасный метод бесконтактной оплаты. Для любой суммы до 25 € оплата будет произведена автоматически. Для сумм от 25 евро и более держатели карт должны будут разблокировать свой смартфон и пройти аутентификацию.

Для Анри Деваерхейда, регионального менеджера Benelux Mastercard, запуск Android Pay с Maestro является важной вехой в области мобильных платежей в Бельгии: «Мы очень рады видеть, что Google и два крупнейших банка Бельгии предприняли бесконтактный путь. Совершенно новый уровень с запуском Android Pay с Maestro.Благодаря нашему дебетовому решению Maestro бельгийские клиенты из BNPFF или KBC / CBC отныне смогут платить бесконтактно на всех совместимых терминалах в Бельгии, а также за рубежом в более чем 6,5 миллионах точек бесконтактного приема по всему миру. Это впервые в мире, и я очень горжусь тем, что это происходит в Бельгии ».

Обновленный Android Pay выбран ведущими мировыми банками для улучшения приложений мобильного банкинга

Обновленный Android Pay выбран ведущими мировыми банками для улучшения приложений мобильного банкинга В Android Pay добавлены четыре новых британских банка

Android Pay связал свой мобильный кошелек с несколькими приложениями для мобильного банкинга, что дало потребителям возможность быстрее добавлять свои карты в мобильный кошелек.

Обновленный Android Pay, выбранный ведущими глобальными банками для улучшения приложений мобильного банкинга.

Клиенты Bank of America, Bank of New Zealand, Discover Financial Services, польского mBank и USAA теперь могут «легко добавлять карты в Android Pay из своего мобильного банковского приложения с помощью всего лишь нажатием кнопки », - говорится в блоге Пали Бхата, руководителя отдела платежных продуктов Google. Затем потребители могут использовать эти карты для совершения покупок через Android Pay.

«Android Pay также будет отправлять вам уведомление после каждой успешной транзакции», - говорит Бхат.«Это последнее сотрудничество с банками расширяет возможности Android Pay как открытой платформы и приближает нас к нашей цели по расширению возможностей мобильных платежей во всем мире».

По данным нескольких недавних исследований,

Android Pay по-прежнему отстает от Apple Pay и Samsung Pay с точки зрения осведомленности потребителей и доступности. Например, First Annapolis сообщает, что 89% потребителей с устройствами iOS знают об Apple Pay, по сравнению с 64% потребителей с телефонами Android.

Между тем,

Juniper Research оценивает общую клиентскую базу Android Pay в 24 миллиона к концу 2017 года.Для сравнения: Samsung Pay - 34 миллиона, а Apple Pay - 86 миллионов.

Для значительного увеличения фактического использования мобильных кошельков Google и другим провайдерам, вероятно, потребуется сделать больше, чем просто упростить добавление своих карт.

Стимулы могут дать потребителям толчок, необходимый им для использования мобильных кошельков, говорится в недавнем отчете Auriemma Consulting Group. Предложенные покупателям льготы используют мобильные платежи внутри магазинов в среднем 4,6 раза в течение недели по сравнению с 3 случаями.1 раз для тех, кому не предложили льготы.

Покупки в приложении также были выше со стимулами - четыре раза в неделю по сравнению с 2,4 раза без них. В недавнем опросе Pay Poll о том, какие стимулы с наибольшей вероятностью будут стимулировать использование мобильного кошелька, баллы лояльности, которые можно погасить в мобильном приложении, заняли второе место, уступив только кэшбэку.