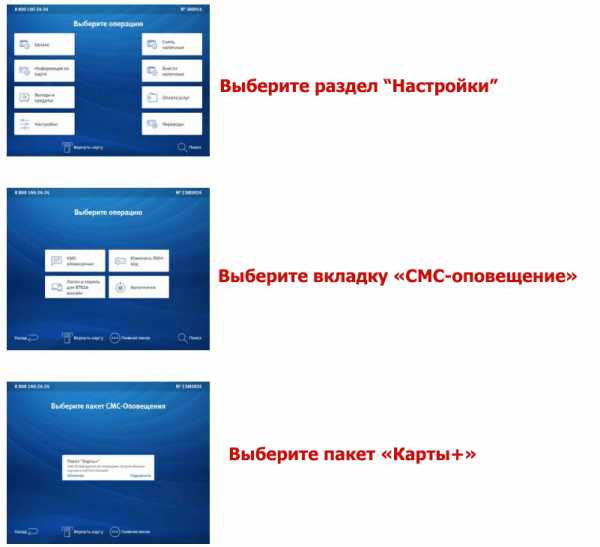

Создана комиссия по рассмотрению вопросов реструктуризации ипотеки. Аижк помощь ипотечным заемщикам кто получил помощь

Заработала комиссия в рамках программы помощи ипотечным заемщикам

11 сентября 2022 года Министерство строительства РФ сообщило о начале работы в рамках государственной программы помощи ипотечным заемщикам, оказавшимся в сложной финансовой ситуации, специальной комиссии, которая будет заниматься рассмотрением нестандартных ситуаций ипотечных заемщиков, нуждающихся в реструктуризации ипотеки по причине потери платежеспособности. В состав комиссии вошли министерства строительства и финансов, представители Банка России, Государственной думы, Совета Федерации, Общественной палаты, а также уполномоченный по правам человека.

Официальный документ: приказ Минстроя РФ от 30 августа 2022 года №1184/пр.Комиссия будет заниматься рассмотрением вопросов о предоставлении увеличенного размера финансовой помощи семьям (до 3 миллионов рублей), находящимся в особо тяжелых ситуациях, а также о предоставлении права участия в программе семьям, которые имеют небольшие расхождения с 1-2 условиями программы.

Сотрудник Агентства по ипотечному жилищному кредитованию (АИЖК) пояснил, что комиссия может допустить заемщика к реструктуризации, если, например, площадь его жилья больше на пару квадратных метров, чем допускают условия программы, или большая семья имеет долю больше 1/2, но в однокомнатной «хрущевке». «А так, чтобы совсем не подходить даже по какому-то одному условию, то это маловероятно. Тогда нас «завалят» и владельцы элитной недвижимости, и те, у кого десяток квартир. Но Вы, конечно, можете попытаться, если банк примет документы…» – добавил сотрудник.

Документы заемщика будут попадать к комиссии на рассмотрение по решению банка-кредитора на основании соответствующего заявления. На банках лежит ответственность отфильтровывать заемщиков, пытающихся получить помощь, которая им, по условиям программы, не полагается. Это позволит сократить время рассмотрения документов, чтобы максимально быстро оказать помощь тем семьям, которые реально в ней нуждаются.

Стоит отметить, что за время действия прошлой программы помощи ипотечным заемщикам зафиксировано огромное количество случаев обращения заемщиков, которые оформили ипотеку «вчера», а «сегодня» хотят получить списание части долга. Также часто обращались заемщики, имеющие другую жилую недвижимость (одну или несколько), не проходящую под условия программы. Причем заемщики специально переписывали недвижимость на родственников и подавали документы на реструктуризацию. Банки, как правило, отказывали таким заемщикам в предоставлении помощи в рамках программы.

Пытались «реструктуризироваться» и безработные заемщики (созаемщики), но если они не состоят на учете в Центре занятости населения, в предоставлении помощи им также было отказано.

Кроме того, немало случаев, когда заемщики, получившие списание 10% от основного долга, повторно подавали документы, пытаясь получить списание еще 30% по новым условиям программы.

Получат ли помощь рублевые ипотечники?

Программа не разделяет рублевых и валютных ипотечников на отдельные категории, однако если размер ежемесячного платежа не увеличился, то – отказ (на сегодняшний день не было ни одного одобрения реструктуризации). Исключения могут составлять только семьи, которые утратили кормильца, заемщики утратившие трудоспособность, болезнь ребенка и другие особо тяжелые случаи.

В категорию рублевых заемщиков, у которых вырос ежемесячный платеж на 30% и более попадают ипотечники, которые ранее из-за тяжелой финансовой ситуации реструктуризировались по внутренним программам банка с получением отсрочки платежа, но увеличением его размера.

По мнению авторов новой программы, на фоне существенного снижения ипотечных ставок по сравнению с 2015-2022 годом, условие об увеличении ежемесячного платежа минимум на 30% является справедливым, рублевые ипотечники сейчас имеют возможность реструктуризировать ипотеку для снижения ежемесячного платежа напрямую в банках.

По словам главы АИЖК Александра Плутника, сегодня банки предлагают перекредитование ипотеки по ставкам от 9,5% годовых.

Таким образом, программа стала еще более ориентирована на помощь заемщикам, оказавшимся в сложной финансовой ситуации.

Кто может рассчитывать на увеличенную помощь?

Комиссия может принять решение о предоставлении увеличенной финансовой помощи семьям, подходящим под все условия программы, находящимся в тяжелом финансовом положении вследствие потери кормильца, трудоспособности заемщика, тяжелой болезни ребенка и по другим подобным причинам.

Currencyhistory.ruhttp://www.currencyhistory.ru/news/1428/zarabotala-komissiya-v-ramkah-programmy-pomoshhi-ipotechnym-zaemshhikam

Советуем по теме:

Статьи:

www.currencyhistory.ru

продленная программа помощи ипотечным заемщикам потребует 2,5 млрд рублей

Сейчас Минфин и Минстрой обсуждают варианты возобновления программы и источники ее финансирования

САНКТ-ПЕТЕРБУРГ, 3 июня. /ТАСС/. Финансирование программы помощи ипотечным заемщикам, оказавшимся в сложной жизненной ситуации, может сократиться вдвое. Как сообщил в интервью "Газете.Ru" министр строительства и ЖКХ Михаил Мень, суммы в размере 2,5 млрд рублей будет достаточно для поддержки заемщиков.

Фактически программа помощи ипотечным заемщикам завершена. Сейчас Минфин и Минстрой обсуждают варианты возобновления программы и источники ее финансирования. Одним из таких источников может стать чистая прибыль Агентства по ипотечного жилищного кредитования. АИЖК было оператором завершившейся программы поддержки заемщиков.

"У нас в течение последнего года была активная работа по поддержке людей, которые попали в сложную жизненную ситуацию. На эти цели было выделено 4,5 млрд рублей, и средства переданы АИЖК. Я думаю, что эта сумма должна быть где-то в два раза меньше, чем в рамках предыдущей поддержки. На наш взгляд, 2-2,5 млрд рублей может быть серьезным подспорьем для людей, которые оказались в сложной жизненной ситуации", - рассказал он газете.

Мень подчеркнул, что особые преференции для валютных ипотечников, на его взгляд, не нужны. "Мы не дифференцировали людей по видам валюты, в которых они брали ипотечные кредиты, потому что это зона ответственности самих граждан, и мы не можем делить людей по какому-то признаку, поскольку это вообще антиконституционно. Мы можем только помогать тем, кто, вне зависимости от валюты, в которой они брали ипотеку, попал в сложную жизненную ситуацию", - отметил глава Минстроя.

Помощь ипотечным заемщикам

С 2015 года в рамках программы помощи ипотечным заемщикам, оказавшимся в трудной жизненной ситуации, более 22 тыс. российских семей получили поддержку. Как ранее рассказали в АИЖК, на март 2022 года выделенные 4,5 млрд рублей полностью израсходованы, новые заявки на участие в программе не принимаются.

Помощь по программе могли получить заемщики, имеющие одного и более несовершеннолетних детей, семьи с детьми до 24 лет (которые являются учащимися, студентами, аспирантами и т.д.), ветераны боевых действий, инвалиды и семьи, где есть инвалиды. Единый механизм реструктуризации ипотечных кредитов предусматривал либо единоразовое списание части основного долга либо предоставление периода помощи до 18 месяцев со снижением ежемесячного платежа.

tass.ru

условия, сроки действия и правила участия

Количество ипотечных заемщиков постоянно увеличивается, так как многие люди не обладают возможностью самостоятельно за личные сбережения купить квартиру. Оформить ипотеку достаточно сложно, но возможно, причем после этого придется ежемесячно уплачивать довольно значительные платежи в качестве платы по кредиту.

Нередко возникают сложности с уплатой средств, так как плательщика могут уволить или сократить, а также у него может уменьшиться доход по другим причинам. В этом случае требуется поддержка от государства. Прекрасным выходом из сложной ситуации для каждого ипотечного заемщика будет обращение в АИЖК. Через данную организацию оказывается помощь плательщикам ипотеки.

Законодательное регулирование

Помощь ипотечным заемщикам предоставляется на основании Постановления Правительства №961, по которому предлагается поддержка ипотечникам, причем как рублевым, так и валютным.

Именно этот документ содержит возможность для плательщиков ипотечного кредита получить определенную помощь от государства, которая оказывается через АИЖК. При этом важно доказать, что гражданин действительно оказался в сложной ситуации, поэтому у него снизился доход или увеличились платежи по валютному займу.

Помощь в форме погашения некоторой части ипотеки средствами государства оказывалась до апреля 2022 года, но сейчас вновь начала действовать программа, так как еще не все нуждающиеся плательщики смогли получить поддержку.

Условия предоставления

Чтобы иметь возможность воспользоваться экономической помощью от государства через АИЖК, должны удовлетворяться определенные условия. К ним относится:

- распространяется проект на людей, воспитывающих несовершеннолетних детей или детей-инвалидов, а также входят в эту группу граждане, участвовавшие в боевых действиях;

- для получения поддержки требуется, чтобы доход семьи был сокращен примерно на треть от предыдущего при наличии ипотеки любого типа;

- также причиной для предоставления помощи может стать увеличение платежей минимум на 30%, причем это относится к кредитам, оформленным в валюте;

- для сравнения дохода сопоставляются сведения в течение трех месяцев до оформления кредита и того времени, когда обращается гражданин за реструктуризацией;

- если сравниваются платежи по валютной ипотеке, то сравниваются платежи в то время, когда плательщик претендует на поддержку от государства с моментом получения ипотеки, причем непременно оба показателя предварительно переводятся в национальную валюту, для чего учитывается текущий курс ЦБ;

- дополнительно учитывается средний заработок семьи плательщика за три месяца, предшествующие получению поддержки, причем для этого берется в расчет доход на каждого члена семьи и минимальный уровень дохода, устанавливаемый в регионе проживания человека, поэтому доход на одного человека должен быть меньше, чем двойной размер МРОТ;

- перед обращением за поддержкой требуется, чтобы плательщик самостоятельно справлялся с платежами по ипотеке минимум один год.

Для получения поддержки не имеет значения, в какой валюте изначально оформлялась ипотека.

Для оформления такой помощи требуется обратиться непосредственно в банк или отделение АИЖК с полным пакетом документов. При этом важно, чтобы банковская организация, в которой оформлена ипотека, поддерживала программу помощи ипотечных заемщиков.

Дополнительно учитываются требования, предъявляемые к жилой недвижимости, купленной за счет заемных средств. Сюда относятся условия:

подходят любые сооружения, купленные за счет ипотечного кредита, причем они могут быть приобретены за счет договора купли-продажи или участия в долевом строительстве;

подходят любые сооружения, купленные за счет ипотечного кредита, причем они могут быть приобретены за счет договора купли-продажи или участия в долевом строительстве;- непременно у гражданина купленное жилье должно быть единственным в собственности, но допускается наличие доли в другой квартире, которая не превышает 50%;

- стоимость 1 кв. м. купленного жилья не должна превышать на 50% среднего значения по региону на первичном или вторичном рынке;

- условия по стоимости и площади не учитываются, если семья плательщика воспитывает троих или больше детей.

Во время изучения условий предоставления помощи не учитывается, сколько денежных средств еще осталось выплатить по ипотеке, а также использовались ли ранее гражданином другие способы реструктуризации.

Форма оказания помощи

Сама кредитная организация может учитывать определенные требования к клиентам.

Экономическая поддержка может самостоятельно определяться самим плательщиком, причем выбирается им один из вариантов:

- списание некоторой суммы ипотечного кредита единым платежом, причем он составляет 10% от оставшегося долга, но не может данная сумма превышать 600 тыс. руб.;

- снижение обязательного ежемесячного платежа по ипотеке примерно на 50 процентов на срок до 1,5 лет;

- валютная ипотека переводится в рублевый займ, причем для этого используется меньший курс, чем установленное официальное значение на момент проведения реструктуризации.

Максимально сократиться платеж может только на 10%, а также максимальная сумма списания равна 600 тыс. руб.

Если изменяется валюта кредита, то меняется и процентная ставка, она становится равна 12% годовых, что считается оптимальным для каждого ипотечного заемщика. При возникновении серьезных нарушений со стороны клиента, имеется возможность для увеличения процента, причем этот момент указывается в кредитном договоре.

Не допускается пользоваться разными комиссионными сборами или дополнительными процентами при оказании государственной поддержки. Помощь направлена исключительно на погашение основного займа, поэтому если у гражданина имеются просрочки, начисленные пени или неустойки, то справляться с ними он должен самостоятельно.

Срок действия программы

Данная программа оговаривается в Постановлении №961, причем данный документ не содержит информации о том, когда будет завершено ее действие.

Предполагается, что прекратится оказание поддержки от государства тогда, когда полностью израсходуются денежные средства, выделенные на эти цели.

Если возникнет ситуация, при которой не хватит средств для удовлетворения всех поданных заявок, то действие программы может быть продлено, для чего государством будут выделено на эти цели дополнительное финансирование.

Перечень банковских учреждений

Данная программа действует по всем видам ипотечных кредитов, при которых покупатели становятся собственниками жилой недвижимости.

Чтобы получить помощь от государства, плательщики должны предварительно посетить отделение банка, в котором оформлена ипотека, чтобы убедиться, что данная банковская организация сотрудничает с АИЖК, поэтому ею предлагается возможность по реструктуризации.

Наиболее часто обращаются граждане для получения ипотеки в банки, которые непременно поддерживают разные виды государственных программ. К ним относится:

- Сбербанк;

- Россельхозбанк;

- ВТБ24;

- Промсвязьбанк;

- Райффайзенбанк;

- Открытие;

- БИНБАНК.

Чтобы воспользоваться предложением государственных органов, предполагающих помощь ипотечным заемщикам, требуется посетить отделение банка, чтобы получить исчерпывающую информацию от работников организации относительно возможности получения поддержки. Сотрудники смогут описать основные условия, которым должны соответствовать клиенты и купленная ими недвижимость, чтобы воспользоваться реструктуризацией. Будет получен полный список документов, которые потребуются для оформления. Основным из них считается выписка из реестра, которая содержит информацию о том, какая недвижимость принадлежит человеку на праве собственности. За ее получение придется заплатить определенную сумму денег, она выдается в течение двух недель.

Таким образом, АИЖК совместно со многими крупными банками, предоставляющими гражданам ипотечные кредиты, предлагает помощь ипотечным заемщикам. Такая поддержка представлена в нескольких формах, каждая из которых обладает своими особенностями и преимуществами. Для ее использования плательщики должны соответствовать определенным условиям. За счет ее выделения значительно снижается кредитная нагрузка на граждан, поэтому далее они без проблем справляются с платежами по кредиту.

О государственной поддержке граждан, которые не справляются с выплатой долга по ипотечному займу, смотрите в следующем видеосюжете:

propertyhelp.ru

Отмена программы господдержки ипотечных заемщиков

На днях на официальном сайте АИЖК в разделе «Программа помощи заемщикам» появилась информация об отказе в приеме новых заявок на предоставление поддержки. Решение оказалось и неожиданным, и идущим вразрез со сделанными правительством и АИЖК в феврале текущего года заявлениями о продлении госпрограммы до 31 мая.

Согласно позиции Агентства, прием новых заявок не осуществляется не по вине АИЖК, а в связи с поступающими отказами банков-кредиторов на фоне ожидаемого израсходования выделенных для реализации программы денежных средств. Из информации, представленной на сайте Агентства, следует, что все задачи по линии господдержки ипотечных заемщиков уже выполнены, и финансовую помощь получили порядка 22 тысяч семей. Все ранее присутствующие на сайте материалы о видах, условиях господдержки и порядке ее получения были удалены. Сохранена только возможность получения консультаций по телефону «Горячей линии» и через форму обратной связи.

Почему это произошло и почему так внезапно?

Информация о том, что госпрограмма поддержки ипотечных заемщиков будет завершена, появилась еще в начале года. Стабилизация ситуации на рынке кредитования, снижение процентных ставок и активность банков в сфере рефинансирования ипотечных кредитов на своих условиях – тенденции, которые явно свидетельствовали об утрате программой господдержки былой актуальности. На фоне этого заявленное правительством и АИЖК продолжение действия программы до лета 2022 года, и, более того, в расширенном варианте, оказалось довольно-таки неожиданным событием.

Учитывая отсутствие на данный момент каких-то официальных заявлений со стороны чиновников из правительства и более-менее подробной информации от АИЖК, трудно делать выводы о том, с чем конкретно связан столь резкий отказ от реализации госпрограммы поддержки ипотечных заемщиков. Единственное, что можно сказать с уверенностью – ранее выделенные под программу деньги закончились, а новых выделено не было. По понятным причинам, банки-кредиторы оказались в позиции более информированного участника программы, и дабы не попасть в проблемную ситуацию – сами отказались принимать новые заявки, не обеспеченные финансово.

Говоря честно, позиция правительства по отношению к принятию решений по программе поддержки ипотечных заемщиков кажется по меньшей мере странной. Вряд ли в феврале, когда было решено продлить проект, не было известно о скором израсходовании выделенных средств. А если продлили – значит, либо намеревались дофинансировать программу, либо рассчитывали, что денег хватит. Не хватило. И дополнительных денег выделено не было. Ошиблись? Не правильно рассчитали? Пока остается только гадать. А СМИ и эксперты ждут официальных разъяснений по этому поводу. Правда, хуже всего, как обычно, простым гражданам – тем, кто поверил в продление программы и возможность получить по ней даже больше, чем было доступно ранее.

Что делать теперь заемщикам?

По информации АИЖК, те заемщики, кто уже успел оформить и подать заявления на предоставление финансовой помощи, получат ее в полном объеме. НО! Исключительно в порядке очередности и до исчерпания оставшегося бюджета программы, а значит, увы, на всех денег может попросту не хватить. Те же, кто не успел подать заявку, свой шанс, можно сказать, упустили.

Могут ли возобновить программу? Рассчитывать на это не стоит. Но шанс есть. Слишком уж многое сейчас непонятно. Перспективы зависят от того, как будет воспринята сама новость о досрочном завершении господдержки в обществе. Но здесь следует учитывать тот факт, что многие банки предлагают примерно (может, чуть хуже) аналогичные условия реструктуризации и рефинансирования проблемных ипотечных кредитов. И, кроме того, не устанавливают столь же жестких правил, как АИЖК, по социальным категориям и другим условиями финансовой помощи. Эти обстоятельства очевидно снизят уровень возможной негативной реакции.

law03.ru