Ипотека многодетным семьям в Москве в 2022 году. Ипотека многодетным

в сбербанке, ВТБ 24, социальная льготная ипотека для многодетных семей без первоначального взноса, условия получения, как оформить

Содержание статьи

Основная проблема большинства многодетных семей – это отсутствие достаточно просторного жилья, чтобы всем членам большой семьи было комфортно. Конечно, наиболее популярное решение этой проблемы – ипотека. Накопить на квартиру своими силами бывает очень трудно, а откладывать при большом количестве детей и вовсе невозможно. Иногда родителям большой семьи тяжело накопить даже на первый взнос. Таких семей, где количество детей больше 3, в России достаточно много, поэтому вопрос, как получить ипотеку многодетной семье, остается актуальным.

Льготная ипотека для многодетной семьи: кому она полагается

Мы знаем, что обычно многодетной считают семью, где воспитывается 3 и более несовершеннолетних ребенка. Однако на территории нашей большой страны эти правила могут меняться в зависимости от субъекта Российской Федерации. Согласно закону, эти вещи решаются на региональном уровне, причем учитывается культурные и национальные особенности данного региона. Другими словами, в Московской области семья с 3 детьми будет многодетной и может получать льготы, а вот в Ингушетии нет. Там нужно родить как минимум 5 детей, чтобы получить это право.

Нужно помнить, что эти нормы постоянно меняются. Одно время нужно было иметь пять, а то и больше детей, чтобы получать субсидии, потом эти цифры могут снизиться до 3 в зависимости от демографической обстановки. Поэтому на всякий случай убедитесь, станете ли вы многодетной семьей после рождения следующего ребенка или же нет.

Также неоднозначной является ситуация, когда родители разводятся и делят детей. Если после развода официальное опекунство каждого из родителей подразумевает менее 3 детей, семья теряет статус многодетной. Если же детей 6 и более и каждому родителю достается по 3 ребенка, все остается в силе.

Также, если вы вступаете в брак с человеком, у которого более 3 детей, семья считается многодетной. Усыновленные дети тоже считаются.

Обычно имеются в виду только дети до 18 лет. Это же правило касается участия в программе льготной ипотеки для больших семей. Однако в некоторых (довольно редких) случаях считаются дети до 23 лет, которые обучаются очно и живут с родителям.

Ипотека для многодетной семьи: что это за программа

Долгое время никакой отдельной программы для многодетных семей не было. Была лишь программа под названием «Доступное жилье», которая рассчитана сразу на несколько категорий граждан: это военнослужащие, учителя, врачи и прочие работники бюджетной сферы, а также молодые и многодетные семьи. Эта программа появилась в 2022 году и на данный момент срок ее действия продлен до 2022 года. Банки, конкурируя друг с другом, снижают ставки и предлагают выгодные условия.

Первым такую программу предложил Сбербанк. Он значительно снизил процент для участников программы, продлил сроки кредитования, уменьшил первоначальный взнос. Это немаловажно, так как выплатить сразу 20-30% от стоимости квартиры многодетной семье крайне сложно. Для семьи из 5-7 человек обычно покупают большие квартиры, а значит и более дорогие квартиры.

В 2015 году рассматриваются и разрабатываются сразу несколько государственных программ, по условиям которых процент будет еще ниже, а часть этого процента гасится из государственного бюджета. Стоит помнить, что одна только процентная ставка – немалая льгота для многодетной семьи. Социальная ипотека предполагает процент почти в два раза ниже, чем для прочих клиентов банка.

Как взять ипотеку многодетной семье: возможные варианты

Многодетные семьи могут рассмотреть несколько вариантов ипотеки и выбрать наиболее подходящий. Первое и важнейшее условие для получения выгодного кредита — есть ли у вас документ, подтверждающий вашу социальную незащищенность. Такие бумаги обычно выдаются в Пенсионном фонде. Наличие и отсутствие этого документа позволяет определить дальнейшие шаги.

- Если вы таким документов обладаете, а также являетесь участником федеральной программы по обеспечению жильем, вы получаете значительные льготы при оформлении ипотеки. Государство вернет вам часть процентов. Это наиболее выгодный вариант приобретения жилья для многодетной семьи.

- Можно поучаствовать в программе «Молодая семья» или «Доступное жилье», если вы являетесь бюджетником. Выплат от государства не будет, но условия гораздо более щадящие. Банк не только снизит вам процент и уменьшит размер первоначального взноса, но и предоставит другие льготы, например, отсрочка при рождении ребенка или еще более низкую ставку при покупке жилья в новостройке. Для семьи с тремя и более детьми эти условия могут значительно облегчить выплату ипотеки.

- Если субсидии от государства вы не получали и проценты из бюджета не гасились, можете смело рассчитывать на налоговый вычет в размере 13% от стоимости квартиры. Это вполне приличные деньги, которые также можно использовать для погашения ипотеки.

- Вы можете рассчитать все таким образом, чтобы погасить часть ипотеки материнским капиталом. На это согласны все без исключения банки. И ждать 3 года с момента рождения ребенка не нужно. Однако, нужно помнить, что налоговый вычет на эту сумму не распространяется. Если вы использовали материнский капитал для первого взноса или выплаты, от общей стоимости отнимаются эти 425 тысяч и уже после от остатка вычисляется налоговый вычет.

- Очень часто существуют различные местные программы, призванные помочь малоимущим, многодетным семьям, а также бюджетникам приобрести жилье на выгодных условиях. Узнайте о наличии таких программ в вашем городе, поищите подходящий банк.

Ипотека для многодетной семьи: условия получения

Если вы участвуете в программе помощи именно многодетным семьям, а не просто в общей программе по обеспечению доступным жильем, первым условием будет наличие 3 и более детей до 18 лет со свидетельствами о рождении или паспортами, если есть. Желательно, чтобы вы состояли в официальном браке, ведь супруг(а) обязательно становится созаемщиком, а значит учитывается общий доход семьи.

Заявки от многодетных семей рассматриваются быстро, в течение 2-3 дней. На положительное решение банка повлияет также платежеспособность. Помимо общего дохода всех официально работающих членов семьи, можно привлечь бабушек, дедушек стать созаемщиками, тогда их доход тоже суммируется. Вообще многодетным семьям разрешают привлекать до 6 созаемщиков.

При участии в программе «Молодая семья» нужно, чтобы один из супругов был моложе 35 лет, а брак официально зарегистрирован.

Конечно, будет учитываться и кредитная история клиента. Если есть небольшие задолженности, которые были вскоре погашены, большой роли это не сыграет.

Оба супруга должны являться гражданами РФ, иметь при себе паспорта с пропиской на территории страны.Если вы участвуете в федеральной программе и рассчитываете на субсидии, необходимо иметь при себе документы, подтверждающие вашу потребность в жилье. Их можно получить в том случае, если в собственности семьи нет квартиры, она не соответствует нормам или же настолько мала, что на одного члена семьи приходится ничтожно маленькая площадь.

Ипотека многодетным семьям по субсидии

Субсидии предполагают, что часть стоимости жилья погасит государство. Конечно, желающих получить такие льготы слишком много, чтобы государство выдавало компенсации всем. Поэтому в первую очередь помощь направлена на семьи, участвующие в федеральной программе и вставшие в очередь до 2005 года.

Льготы по ипотеке многодетным семьям могут иметь различную форму. Например, можно получить компенсацию в размере 1/3 от стоимости квартиры. Или же другой вид субсидий – государство оплачивает 30 кв м жилплощади.

Раз уж государство дает часть своих средств, оно будет внимательно следить за выдачей такой ипотеки. Покупаемая недвижимость будет особенно тщательно проверяться на предмет соответствия нормам и юридической чистоты.

Такая социальная ипотека для многодетной семьи, где есть доля бюджетных денег, имеет свои особенности. Нельзя, например, вложить маткапитал, потом получить субсидию, а потом еще налоговый вычет на всю стоимость квартиры. Право получить налоговый вычет либо вовсе отсутствует, либо из стоимости вычитают все средства государственной поддержки, а потом уже считают процент от остатка. Стоит уточнить этот вопрос в отделении налоговой службы.

Льготная ипотека многодетным семьям: Сбербанк, ВТБ 24

Как уже говорилось выше, Сбербанк одним из первых предложил программу доступного жилья. До сих пор продолжают разрабатываться новые программы, поэтому уточняйте все подробности в ближайшем отделении банка.

Обычно первоначальный взнос составляет 20-30%, Сбербанк может снизить процент для многодетной семьи до 10%. Как правило, ипотека выдается на 30 лет. Банк будет рассматривать сроки индивидуально. Редко, но бывали случаи, когда кредит выдавался на срок до 50 лет, конечно, если позволяет возраст и доход.

Ипотека многодетным семьям с Сбербанке выдается с пониженным процентом, 11% на вторичное жилье. Если же вы решите приобрести квартиру в новостройке, процент будет еще ниже, 6-8%.

Если вы участвуете в федеральной программе и имеете льготы, государство вернет треть стоимости квартиры. Деньги будут перечислены на банковский счет и пойдут на погашение ипотеки. Если у вас родится еще один ребенок, вам могут скинуть еще 20% от суммы займа.

Компенсация ипотеки многодетным семьям выдается только в том случае, если есть реальная потребность в жилье и других способов приобрети жилье нет. При наличии собственной квартиры, соответствующей нормам, получить субсидии будет сложно.

Ипотека для многодетной семьи в ВТБ24 также имеет ряд преимуществ. Сумма, которую может выдать банк, имеет довольно большой лимит, до 8 млн рублей, в зависимости от региона и вашего общего дохода. Процентная ставка составит всего 10,2%, а первый взнос – 20%. Вы всегда можете использовать материнский капитал для погашения займа или первоначального взноса, если эта сумма не меньше требуемой.

Как оформить ипотеку многодетной семье: документы

Если вы уже твердо решили заключить договор с банком, вам могут понадобиться следующие документы.

- Паспорта заемщика и созаемщиков, копии всех страниц

- Свидетельство о браке

- Свидетельства о рождении детей

- Заверенные копии трудовых книжек

- Справки о доходах всех работающих членов семьи

- Сертификат на маткапитал (если есть)

- Удостоверение многодетной семьи с указанием количества детей. Этот документ нужно получить заранее. Как это сделать, можно узнать в администрации вашего города.

Конечно, этот список может варьироваться в зависимости от требований конкретного банка.

Ипотека многодетной семье без первоначального взноса

Первоначальный взнос часто является камнем преткновения в покупке собственного жилья. Учитывая размер достойной квартиры на большую семью, можно предположить, что 20% от ее стоимости – это солидная сумма. Поэтому часто будущие заемщики ищут варианты получения кредита без взносов.

Нужно сказать, что ни одна социальная ипотека не предполагает отсутствия первоначального взноса. В качестве льготы вам могут снизить его размер, но не более того. Банки являются коммерческими организациями. Хоть они часто и следуют государственным программам, они стремятся в первую очередь защитить себя от финансовых рисков и получить определенную прибыль, а уже потом создать для вас привлекательные условия, чтобы заполучить клиентов. Первоначальный взнос – является той самой гарантией, что часть денег вы все накопили, а значит платежеспособны и, несмотря на большое количество детей, может откладывать определенную сумму.

Конечно, можно поискать банки, которые выдают ипотеки без первого взноса, но условия такого кредита будут гораздо более жесткими. Процентная ставка будет гораздо выше. Это делается ради предотвращения различных рисков. Если вы произведете подсчеты, то поймете, сколько переплатите при такой ипотеке.

В качестве первоначального взноса можно использовать материнский капитал. Это удобный и быстрый способ получить ипотеку в любом банке. Конечно, придется подождать, пока ребенку исполнится 3 года, зато вы сможете выгодно вложить эти деньги, получить жилье и даже снизить себе процент, если эта сумма будет больше той, что требует банк в качестве взноса.

Не стоит брать кредиты или кредитные карты, чтобы вложить эту сумму в первоначальный взнос. Платить такие суммы ежемесячно для многодетной семьи станет непосильно. Вы рискуете испортить себе кредитную историю, довести дело о суда и потерять жилье, которое, как вы понимаете, является залогом.

Рекомендуем также

ipotekami.ru

Ипотека многодетным семьям в Сбербанке в 2022 году: требования и условия

Для граждан определенных подгрупп государство разрабатывает специализированные программы, позволяющие получить льготы для улучшения жилищной ситуации. Ипотека многодетным семьям в Сбербанке в 2022 году имеет ряд особенностей и преимуществ для клиентов, но соответствует общим требованиям закона.

Особо важно решить проблемы с жильем семьям, у которых более двух детей

Особо важно решить проблемы с жильем семьям, у которых более двух детейСодержание статьи:

Льготная ипотека для многодетных семей в Сбербанке в 2022 году

Ипотека с господержкой от 6% – условия акционной программы получения кредита на жилье для семей с несколькими детьми.

Условия льготной ипотеки для многодетных семей в Сбербанке

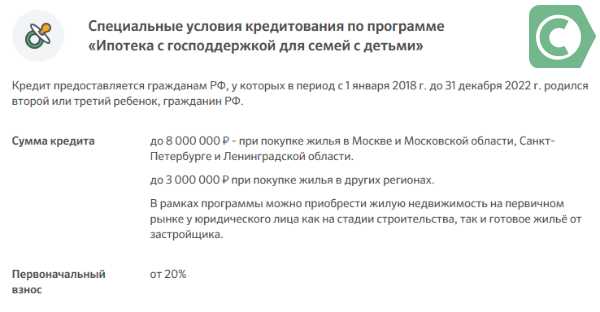

Условия льготной ипотеки для многодетных семей в СбербанкеС 10 января 2022 года было опубликовано постановление правительства о субсидировании жилищных займов российским семьям, имеющим двух и более детей. Согласно этому документу определенное количество заемщиков этой категории имеют шанс получить кредит на покупку жилья на льготных условиях – 6%, поскольку государство будет субсидировать процентную ставку. Льготная программа имеет конкретный срок реализации – с 1 января 2022 года по 31 декабря 2022 года.

Условия кредитования

Воспользоваться льготой могут только те родители, у которых второй или третий ребенок родился в период действия программы, т.е. не раньше 01.01.2022 и не позже 31.12.2022.

При рождении второго малыша срок субсидирования составляет 3 года, после третьего и следующего – 5 лет.

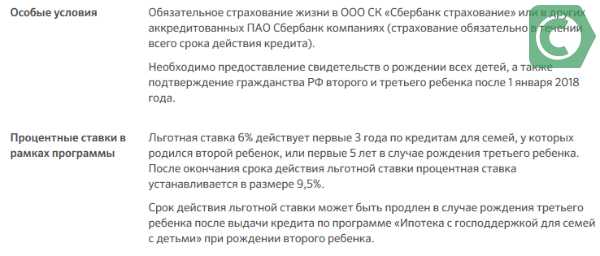

Если третий ребенок родится в период действия льготы на второго малыша, то срок субсидирования продлевается еще на 5 лет после завершения первой.После завершения льготного срока ставка будет установлена в размере 9,5%.

Остальные условия подобного займа:

- ссуда выдается в рублях на срок до 30 лет;

- минимальная сумма – 300 тыс.руб.;

- максимальная сумма – 3 -8 млн.руб. в зависимости от региона;

- первоначальный взнос -20%;

- погашение – аннуитетное;

- кредитуемый объект недвижимости приобретается только от застройщика или подрядчика;

- обязательная личная страховка.

Важно отметить следующий момент. На подобную льготную ставку не могут претендовать родители с детьми, рожденными до начала действия программы, т.е. до 1 января 2022 года. На данный момент банк не проводит рефинансирование действующих займов для таких заемщиков.

Общие условия ипотечного кредита в Сбербанке

Те семьи, которые не могут воспользоваться специальным акционным предложением, могут изучить базовые условия банка

Те семьи, которые не могут воспользоваться специальным акционным предложением, могут изучить базовые условия банкаНесмотря на то, что не все родители с детьми могут оформить кредит под 6%, для них предусмотрены специальные условия. Проект «Многодетная семья» применим в Сбербанке для любой из имеющихся программ, которые отличаются согласно выбранному типу жилья:

- Квартира без предыдущего собственника: от застройщика, в новом или строящемся здании.

- Квартира от владельца – частного лица.

- Дом за городом.

- Участок, на котором клиент самостоятельно будет строить дом.

Данные варианты жилищного займа имеют различие по условиям и ставкам. В среднем можно рассчитывать на такие параметры:

- Минимальный размер: 300 тыс. рублей.

- Лимит по сумме: не более стоимости выбранного жилья за вычетом 15%.

- Срок погашения: до 30 лет.

- Процент начисления: от 7,4 %.

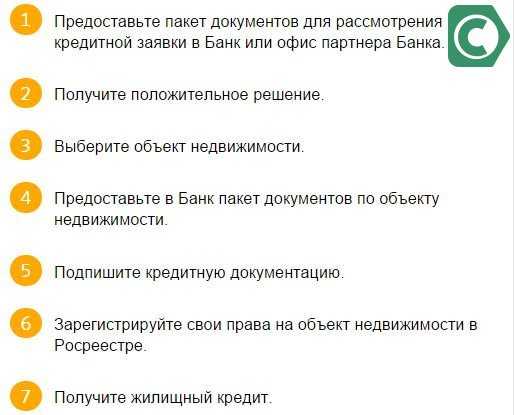

Этапы оформления жилищного займа в Сбербанке России

Этапы оформления жилищного займа в Сбербанке РоссииЗакон по жилищному кредитованию многодетным семьям

Госпрограмма “Доступное жилье” принята в 2022 году. По ней ипотека в Сбербанке для многодетных семей предоставляется заемщикам, которые официально нуждаются в улучшении жилищных условий. Для этого нужно стоять на специальном учете и иметь документальное подтверждение от органов местной власти. Принятый закон также нашел отражение в части предлагаемых условий. Так, размер ставки для данной категории клиентов существенно ниже. От минимального размера можно получить скидку в 1-2%. Рассчитывается она индивидуально по конкретным условиям. Существуют ситуации, когда клиентам предлагали до 6%.

Чтобы воспользоваться предложением, клиент должен соответствовать таким условиям:

- Количество детей превышает 3 (или равняется).

- Претендентам необходимо жилье большей площади в соответствии с требованиями закона.

- Вообще нет своей жилплощади.

Клиентам следует получить документальное подтверждение данных параметров перед обращением за кредитованием.

Что необходимо для оформления жилищного займа?

Заблаговременно нужно подготовить и взять с собой первичный пакет документов, необходимый для рассмотрения характеристик клиента. В него входят:

- Паспорт.

- Данные о супруге, детях.

- Удостоверение многодетной семьи.

- Трудовая книжка или бумага с места постоянной занятости с отметкой о стаже за полгода.

- Справка 2-НДФЛ или иная согласно требованиям банка, в которой отмечен постоянный размер начислений по заработной плате.

- Информация о доходе второй половины, которая выступает созаемщиком.

- Иные начисления (от аренды, гонорары и т.п.).

- Систематические расходы (кроме коммунальных платежей).

Если доходы супругов невелики, они могут заручиться помощью родственников или знакомых, уровень доходов которых весьма значителен. Они подают заявление как созаемщики. По договоренности, в контракте можно указать обязательный для выплаты размер со стороны созаемщика. Если же клиент может сам оплачивать заем, но нет возможности доказать свою платежеспособность, указывать размеры не стоит.

Нужно знать, что созаемщик имеет право на часть недвижимости, а также обязан выплачивать кредит, если клиент не имеет возможности этого делать. Поэтому к выбору таких лиц стоит подходить ответственно.

Дополнительные льготы в Сбербанке многодетным

Банк при поддержке государства регулярно предлагает интересные и доступные кредитные продукты для социальных групп населения

Банк при поддержке государства регулярно предлагает интересные и доступные кредитные продукты для социальных групп населенияТребования относительно документальных подтверждений весьма разнятся согласно конкретных условий клиента. Если есть возможность воспользоваться обеспечением (залогом), это значительно улучшит предложение банка. Клиентам не требуется подтверждать свой доход, и они смогут получить увеличенный размер кредита.

Кроме этого, наличие материнского капитала может расходоваться для уплаты части кредита, что узаконено на государственном уровне. Часть капитала или весь можно выплатить в качестве первой уплаты за кредит или вносить систематически согласно подписанному контракту.

Льготная ипотека многодетным семьям в Сбербанке подразумевает невысокие ставки и меньший размер первого взноса. Так, его величина обычно составляет порядка 20%. В ряде случаев, он может быть понижен вплоть до 10% или менее. Для этого клиент должен получить в муниципальном органе справку, позволяющую использовать данные льготы.

В ряде случаев, клиенту могут выдать государственную субсидию на оплату первой части ипотеки. Узнать, соответствует ли клиент критериям для ее получения необходимо в местных органах самоуправления.

На лояльное отношение может рассчитывать семья и при условии рождения еще одного малыша. По желанию заемщика, кредитная организация может приостановить свои требования по выплатам на год.

Что делать после получения согласия на кредит?

Передав пакет документов, клиенты заполняют заявления. Один из супругов (у которого выше уровень дохода) выступает заемщиком, а второй – созаемщиком. Данное правило обязательно к исполнению. Информация и характеристики клиентов будут тщательно проверяться и оцениваться с тем, чтобы предложить ему оптимальные условия.

Получение ипотечного кредита – решение жилищного вопроса для многодетной семьи

Получение ипотечного кредита – решение жилищного вопроса для многодетной семьиДокументы на жилье

Получив согласование, супругам следует подобрать жилье и подготовить на него бумаги, которые нужно предоставить в отделение в течение 60 дней:

- Договор. Это может быть контракт на покупку, отчуждение или иные виды передачи права собственности. Если клиент планирует строить дом, необходим договор на строительство или контракты, заключенные с застройщиками.

- Подтверждение права собственности: выписка из Реестра с указанием операций по данной недвижимости, свидетельство о праве владения.

- Согласование всех заинтересованных лиц: письменные отказы от родственников или иных граждан, которым положена доля в данном жилье, согласие жены (мужа) продавца.

В договоре должны быть указаны обязательства клиента перед кредитором относительно ипотечного кредита. Данные пункты стоит получить в банке и добавить в данный контракт. Обязательным выступает также страхование данного жилья. Копию полиса необходимо предоставить со вторым пакетом бумаг.

Условия погашения

В Сбербанк ипотека многодетным семьям предоставляется с обязательным подтверждением наличия суммы для первой выплаты. К таким относятся:

- Информация о нахождении на банковском счету нужной величины.

- Документ о выплате продавцу данной части средств.

- Отчет оценщика с указанием цены квартиры или дома, которые подлежат продаже для оплаты ипотеки.

- Информация об остатке на счету материнского капитала.

- Бумага от муниципальных органов власти с указанием размера субсидии, предоставляемой гражданину от государства.

Ипотека для многодетной семьи – льготная программа банка, которая позволяет выделить предложение Сбербанка среди других вариантов покупки жилья.

Заключение

С целью увеличения рождаемости правительство разработал ряд мер, которые способствуют улучшению жилищных условий для родителей, планирующих более двух и более детей. Важная составляющая проекта – уменьшение процентной ставки и использование маткапитала при кредитовании.

14-03-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Ипотека для многодетных семей в 2022 году

Социальная поддержка многодетных семей, а также обеспечение их доступным жильем – важнейшая задача государства.

Ведь именно благодаря таким семьям демографическая ситуация в стране улучшается, а генофонд остается неизменным.

В этой статье рассмотрены правовые аспекты оформления ипотечных кредитов для семей с тремя и более детьми, а также другие важные моменты и нюансы.

Правовое регулирование

Официально в Российской Федерации многодетной семьей является супружеская пара, которая воспитывает трех и более детей, причем, не имеет значения родные детки или приемные.

Еще с 2022 года правительство озаботилось проблемами «больших» семей и запустило федеральную программу «Доступное жилье гражданам России».

Благодаря программе можно было приобрести собственное жилье на льготных условиях или с возмещением части расходов государственными средствами.

Всем понятно, что воспитывать и содержать нескольких детей тяжело в материальном плане, особенно в условиях текущего финансового кризиса, а уж приобрести недвижимость, которая бы удовлетворяла всем требованиям многодетной семьи практически нереально.

Именно поэтому в настоящее время существует специальная льготная программа «Ипотека для многодетных семей», способная оказать реальную помощь.

Воспользовавшись ею, такие семьи получают возможность оформить ипотеку в банках, причем семья не обязательно должна быть полной.

Получить ипотечный кредит может даже родитель-одиночка, воспитывающий трех и более детей.

Подобная госпрограмма является единственным спасением большинства многодетных семей.

Государственная программа

Федеральные программы поддержки многодетных семей действуют в России уже давно.

И миллионы россиян уже имеют возможность проживать в собственном, комфортном жилье, приобретенном на льготных условиях.

Например, семьи, которые успели встать в очередь до марта 2005 года по программе «Доступное жилье» имеют следующие льготные варианты погашения ипотеки многодетным:

| Органы самоуправления муниципального образования | в котором проживает многодетная семья, обязуются погасить третью часть стоимости приобретаемого жилья из средств местного бюджета |

| «Большие» семьи имеют возможность | направить ежемесячные субсидии на осуществления платежа по ипотеке согласно имеющегося графика |

| Если после оформления ипотечного кредита | в многодетной семье случается радостное прибавление – рождение еще одного ребенка, благодаря государственной программе списывается до 18% от общей стоимости выданной ипотеки |

| При покупке недвижимости государство оплачивает не менее 30 кв. метров приобретаемой квартиры или дома | это существенно облегчает груз ипотеки, особенно в крупных населенных пунктах и городах федерального значения, в которых цена 1 кв. метра жилья стоит очень дорого |

| Также как все остальные граждане Российской Федерации | многодетные семьи имеют возможность погашать ипотеку за счет средств материнского капитала |

В зависимости от региона многодетные семьи могут воспользоваться либо какой-то одной льготой из выше перечисленного списка, либо всеми вместе.

Предложения по регионам

Несмотря на постоянную нехватку бюджетных средств на решение всех текущих вопросов, в регионах очень успешно решают проблемы обеспечения жильем многодетных семей.

Региональное руководство постоянно генерирует и внедряет все новые и новые программы, позволяющие облегчить решение жилищного вопроса для таких семей.

Во многих регионах Российской Федерации введено понятие «региональный материнский капитал».

Многодетные семьи получают существенную единовременную выплату (100000 – 300000 рублей в зависимости от региона) помимо федерального материнского капитала.

Эту помощь можно использовать как в виде первоначального взноса по ипотеке, так и для погашения общего долга.

Видео: льготная ипотека для молодых семей. Льготная ипотека для многодетных семей

В других областях России успешно внедряют программы, основанные на безвозмездной передаче в собственность участка земли, пригодного для индивидуального жилищного строительства.

В Тульской области существует льготная ипотека многодетным семьям, благодаря которой предоставляется социальная выплата равная определенному проценту от общей стоимости жилья в следующих вариантах:

| Наличие 3 детей | 40% |

| 4 детей | 50% |

| 5 детей | 70% |

| 6 и более детей в семье | 90%, что является практически беспроцентной ипотекой |

Таким образом, прежде чем идти в банки за оформлением ипотеки, необходимо внимательно изучить те меры поддержки, которые могут оказать многодетным семьям как федеральные, региональные, так и областные и городские власти.

Ипотека для многодетной семьи

Ипотечное кредитование для многодетных в первую очередь обусловлено доступностью данного банковского продукта для льготной категории граждан:

| Ставка процентов по ипотеке для многодетных семей | на несколько пунктов ниже, чем для обычных заемщиков |

| Первоначальный взнос всего лишь 10% | от общей стоимости кредита, причем в роли такого вклада может выступить имеющийся материнский капитал |

| Длительный кредитный период | позволяет многодетным выплачивать ипотеку небольшими суммами, не влияющими на нормальное существование семьи |

| Многодетные семьи, которые длительное время ожидают получение собственного жилья | имеют право получать от государства 50% денег, необходимые для аренды квартиры и ее обустройства |

| Списание ипотеки на 18 % при появлении на свет еще одного ребенка в семье | это позволяет семье сэкономить большое количество денежных средств, необходимых для новорожденного |

Разнообразие государственных программ помощи многодетным позволяет гражданам сделать самостоятельный выбор в сторону того или иного кредитного продукта.

Например, при рождении третьего ребенка безвозмездно выделятся участок размером до 15 соток под строительство жилого объекта недвижимости.

Семья, получив, такой участок в собственность может оформить ипотеку на постройку частного дома, сделав полученный от государства участок залогом для банка.

Как получить?

Льготная ипотека многодетным семьям – реальная возможность улучшить свои жилищные условия для тысячи россиян.

Суть ипотечного кредитования заключается в том, что супруги получают кредит под залог недвижимого имущества.

Кредитование многодетной семьи в процессуальном плане практически ничем не отличается от стандартных оформлений ипотеки.

Привлекательность этой программы для родителей с тремя или более детьми выражается в том, что погашение кредита частично берёт на себя правительство или государственные организации.

Кроме того, процентные ставки по льготной ипотеке снижены по сравнению со стандартными процентами по ипотеке, действующими на рынке банковских услуг.

Выбор банка

Многие коммерческие банки разрабатывают и внедряют специализированные программы, направленные на определенную категорию граждан – многодетные семьи.

Тарифные планы по таким кредитным продуктам более щадящие, чем обычно.

Однако оптимальные условия кредитования многодетным семьям способны представить несколько крупных кредитных организаций:

| Сбербанк России | понимая, что зачастую общий доход семьи может не соответствовать заявленным требованиям, банк предоставляет возможность привлечения третьих лиц для подсчета суммарного заработка семьи. Сбербанк разрешает привлечь до трех созаемщиков. Это в разы увеличивает шанс на одобрение. Минимальный первоначальный взнос – 20%, но существует возможность использования материнского капитала. Максимальный срок кредитования – 30 лет. Средняя ставка по кредиту – 11% годовых. Новшеством банка является 3-летняя отсрочка по ипотеке в случае рождения еще одного ребенка в многодетной семье. Это позволяет на время как бы заморозить кредит |

| Агентство по ипотечному жилищному кредитованию (АИЖК) | данная организация является полностью государственной и предлагает своим многодетным клиентам очень выгодные условия кредитования. Процентная ставка – 6%, при покупке жилье в новостройке, 11% на приобретения недвижимости на вторичном рынке. Первоначальный взнос – 10%. Ежемесячный платеж рассчитывается таким образом, чтобы его размер не превышал 45% от общего месячного бюджета семьи |

Выдвигаемые условия

Требования банков к многодетным заемщикам такие же, как и к обычным клиентам.

Их можно разделить на две группы — требования к приобретаемой недвижимости и к самим заемщикам:

| Требования к заемщикам | следующие:

|

| Требования к приобретаемой недвижимости | каждая кредитная организация вправе формировать собственный список, но в основном он выглядит так:

|

В основной массе все банки приветствуют наличие первоначального взноса в размере от 10 до 30% от стоимости жилья, но в этом качестве в последнее время с успехом выступает материнский или семейный капитал.

Процентные ставки

В целом ипотечное кредитование многодетных семей явление социальное, направленное на поддержку людей, нуждающихся в улучшении жилищных условий.

Государство всячески пытается помочь и облегчить жизнь многодетным.

Однако основную функции в ипотечном кредитовании все же несут банки, которые в свою очередь являются коммерческими организациями, ищущими свою выгоду.

Наличие специальных банковских программ для ипотеки многодетных обусловлено тем, что государство компенсирует банкам их потери при кредитовании по более низким процентным ставкам, на менее выгодных для себя условиях.

Особые условия в основном включают в себя увеличение максимальных сроков погашения ипотечного кредита, низкие процентные ставки по кредиту.

А также допускается погашение части долга средствами материнского капитала.

Даже в такой ситуации, при полной поддержке государства не все кредитные организации в полной мере оказывают поддержку многодетным семьям.

Например, многие коммерческие банки готовы оформить ипотеку под 13,5 -14% годовых, в то время как Сбербанк готов выдать ипотеку под 10,5%, ВТБ24 – под 10,2%, АИЖК – под 6% годовых в случае выбора квартиры в новостройке.

Необходимые документы

Если на семейном совете было принято решение о необходимости расширения и улучшения жилищных условий, необходимо заняться сбором необходимых документов для предоставления в банк:

| Копия паспорта заемщика и созаемщиков | в банке потребуют сделать ксерокс всех страниц, даже если на них нет никаких записей |

| Справка о составе семьи и свидетельств о рождении детей | копии и оригиналы |

| Справка 2-НДФЛ, копия трудовой книжки или договора | документы, подтверждающие занятость заемщика и уровень его доходов |

| Свидетельство о заключении брака | подлинник и ксерокопия, документы, подтверждающие статус многодетной семьи |

| Бумаги, выданные в местных органах самоуправления | подтверждающие потребность семьи в улучшении жилищных условий |

| Документы по предъявляемому залогу | это могут быть свидетельства на право собственности земельным участком или иной недвижимостью, также залогом может выступать покупаемое жилье |

| Документы на недвижимость, приобретаемую по ипотеке | предварительный договор купли-продажи, техническая документация и т.д. |

Погашение кредита

Программы льготного кредитования многодетных семей допускают возможности погашения ипотеки альтернативными способами:

| При помощи | материнского капитала и средств регионального маткапитала |

| За счет средств местного бюджета | выделенных в виде материальной помощи и поддержки многодетным |

Также в случае рождения ребенка после оформления ипотеки на жилье за счет государственных средств можно списать 18% от стоимости кредита.

Возможные нюансы

Государственная помощь всесторонне оказывается многодетным семьям, но существуют такие ситуации, на изменение которых никто не сможет повлиять:

| Кредитная история | если у заемщика были большие просрочки по платежам или еще не все кредиты закрыты, рассчитывать на получение льготной ипотеки практически не приходиться |

| Ежемесячный доход | заемщик в обязательном порядке должен быть трудоустроен, и иметь возможность официально подтвердить свой заработок. Если заемщик получает мало можно пригласить трех созаемщиков, чтобы обеспечить нужный уровень дохода, но если заемщик вообще нигде не работает, ипотеку ни один банк не оформит |

| Наличие документов, подтверждающих статус многодетной семьи | подобные бумаги выдаются в Пенсионном фонде, и на их получение уходит определенное количество времени, но это необходимо сделать. Даже если заемщик приведет с собой в банк всех своих детей, без предъявления документов о статусе многодетности льготный кредит оформлен не будет |

Не стоит думать, что многодетные семьи это мученики, ютящиеся в маленьких квартирках «на головах друг у друга».

Зачастую так и есть, но нет более искренних и любящих семей, чем многодетные.

Задача государства и общества облегчить условия проживания таких граждан, обеспечив им достойное существование и льготные условия получения жилплощади.

domdomoff.ru

Ипотека для многодетных. Льготная ипотека для многодетных семей

Многодетными считаются семьи, имеющие трех и более детей. Этот статус дает возможность пользоваться различными льготами и субсидиями, среди которых государственная программа льготная ипотека для многодетных семей.

Ипотека для многодетных семей: преимущества

Ипотека для многодетной семьи, как правило, подразумевает под собой получение кредита с пониженной процентной ставкой или частичное возмещение кредита средствами из федерального бюджета.

Ипотека для многодетных - понижение процентной ставки

Это самый популярный способ улучшить жилищные условия для многодетных семей. Льготная ипотека для многодетной семьи, в этом случае, отличается от обычного жилищного кредита на 1-2 процентных пункта. И составляет около 6% для новостроек, и 11% для рынка вторичного жилья.

Льготная ипотека для многодетных семей по Федеральной программе

Федеральная программа «Доступное жилье гражданам России» позволяет многодетным семьям, получить кредит на льготных условиях:

- Получение семьей субсидии в размере трети стоимости квартиры;

- «Скидка» многодетным в размере 18% от стоимости кредита в случае рождения ребенка после оформления ипотеки;

- Покупка 30 кв. метров жилой площади у продавца за счет государства (эта площадь полностью переходит во владение многодетной семьи и не кредитуется).

Если у многодетной семьи есть право на получение материнского капитала, она может использовать его для возмещения долга по кредиту.

В коммерческом банке таким семьям рассчитывать на субсидии и другие льготы (кроме пониженной процентной ставки, если такая программа существует) нельзя. Поддержка многодетной семьи возможна лишь по инициативе государства.

www.vbr.ru

Ипотека многодетным семьям в Сбербанке сегодня

Для многих развитых стран поддержка многодетной семьи является ключевой целью внутренней социальной политики. Ведь демографическая обстановка из года в год становится все хуже. В России эта проблема стоит особенно остро. Сейчас уровень поддержки семей, где трое и больше детей, только начинает набирать обороты. В основном такая поддержка заключается в обеспечение таких семей жильем. В России ипотека многодетным семьям выдается на льготных условиях.

Более миллиона наших сограждан из многодетной категории нуждаются в решении вопроса жилья. И это число с годами не уменьшается. Им предоставляют ипотеку по программе 2022 года «Доступное жилье». Но эта сфера льгот каждый год претерпевает определенные изменения. Какие же нововведения есть в 2022 году?

Юридические аспекты выдачи ипотеки на льготных условиях многодетным семьям

Стоит отметить, что сам законопроект до сих пор не вступил в силу. Ипотека многодетным семьям предполагалась с субсидиями до 18% от суммы, затраченной на приобретение жилья, значительно сниженной процентной ставкой и выдачей кредитов сроком на 30 лет.

Позднее, в 2022 году, была принята федеральная программа, которая должна была обеспечить нуждающихся в доступном жилье. Она включала в себя положения не только о кредите, но и существенно меняла рынок аренды квартир, а также включала в себя постройку бюджетных домов. К сожалению, каких-либо внятных действий по этой программе так и не произошло.

Согласно программе «Доступное жилье для российских граждан» была четко определена категория граждан, которые относятся к многодетным семьям и нуждаются в субсидиях. Это семья, которая имеет трех и более детей. Таким образом был решен региональный вопрос о том, кто именно считается многодетной семьей. Так как до этого к этой категории граждан в нескольких регионах относили семьи с четырьмя и более детьми. Так кого же считать многодетным?

Семья, в которой родители официально женаты и имеют не менее трех детей, чей возраст не более 18 лет. При этом неважно, родные это дети или усыновленные.

В чем отличие льготной ипотеки для многодетной семьи от стандартной?

С юридической точки зрения тут нет никакой разницы. Это такой же договор на предоставление кредита под залог имущества. Заемщик обязуется выплатить всю сумму, которую получил на приобретение жилья, в оговоренные сроки при этом выплатить и проценты. В случае нарушения обязательств кредитор имеет право реализовать имущество в пользу уплаты долга. Таким образом, это тот же договор, что и между обычными клиентами.

Кредит до сих пор для любого человека является чуть ли не единственной возможностью обзавестись собственным жильем. Мало кому удается накопить такую сумму для покупки квартиры самостоятельно. И очень многие за помощью обращаются в банк, а самым популярным в этом отношении является Сбербанк. Тем более многодетные семьи, у которых финансовое положение еще хуже. Так чем же отличается ипотека многодетным семьям?

- Уменьшенные процентные ставки. Это основное преимущество. Если при самых удачных условиях для простого гражданина можно найти варианты с ипотекой в 12,5%, например в Сбербанке, то на вторичный рынок недвижимости для многодетных семей банки выдают ипотеку под 11% годовых. Если приобретать новостройку, то есть возможность и оформить договор под 6%.

- Государство обязуется возместить часть убытков.

- Использование материнского капитала как в пользу первоначального взноса, так и для частично досрочного погашения.

- Период кредитования увеличен. Бывают случаи, когда банки предоставляли кредиты не только на 30 лет, но и на 50 лет.

- Первоначальный взнос варьируется от 10 до 30%.

Специальные условия предлагают Сбербанк и Агентство по ипотечному жилищному кредитованию.

Льготные условия от Сбербанка

Льготная ипотека многодетным, предлагаемая Сбербанком, имеет ряд своих преимуществ. Особенно для той категории населения, у который средний ежемесячный заработок не столь высок. Это стало возможным благодаря тому, что Сбербанк разрешает привлекать созаемщиков. Теперь сумма кредита, которую можно использовать для приобретения жилья, стала значительно выше. Таким образом, можно собрать до трех созаемщиков, при этом супруг сразу входит в их число. Такое предложение формирует Сбербанк по ипотеке для многодетных семей:

- материнский капитал можно реализовать в пользу первоначального взноса;

- кредит выдается в рублях;

- первоначальный взнос равен 20%;

- предоставляется отсрочка на 3 года, если родится еще один ребенок;

- срок кредитного договора до 30 лет;

- процентная ставка порядка 11,4%. В индивидуальном порядке она может быть еще ниже.

Никаких дополнительных комиссий за оплату кредита или досрочное погашение в Сбербанке. Но страхование имущества является обязательным условием.

Льготные условия от АИЖК

Ипотека для многодетной семьи, предлагаемая этим агентством, имеет свои выгодные стороны. Агентство сотрудничает не только со Сбербанком, но и с другими банками по всей стране.

- Процентная ставка на вторичную недвижимость 11%. На новостройку – 6% годовых.

- Ежемесячный платеж не будет больше 45% от всех доходов семьи ежемесячно.

- Первоначальный взнос равен 10%.

Также существует социальная программа по кредиту для многодетной семьи, в которую включается:

- Снижение ставки до 0,5%, если в процессе выполнения обязательств по договору у семьи появился новый ребенок.

- Снижение на 0,5%, если цена недвижимости меньше, чем было установлено оценщиками.

Также процентная ставка кредита будет ниже, как и в Сбербанке, в случае, если на момент оформления кредитного договора клиент согласился на комплексное страхование.

Какие требования выдвигают банки к многодетным семьям?

Каждый банк в этом плане уникален. Необходимо ознакомиться со всеми предложениями, чтобы подобрать наиболее выгодные для себя условия. Общими требованиями, выдвигаемыми банками, являются для оформления ипотеки на льготных условиях:

- статус многодетной семьи;

- документальный подтвержденный факт о необходимости улучшить жилищную ситуацию. Его выдают в органах местного самоуправления. Сюда входят не только недостаточность квадратных метров, но общие условия технического состояния жилья;

- прописка в Российской Федерации.

Также дополнительными преимуществами пользуются семьи, где возраст родителей меньше чем 35 лет.

Какие документы потребуются?

Для каждого отдельного случая набор может быть несущественно изменен, но в основном для получения ипотеки многодетной семье понадобятся:

- подтверждение о том, что семья является многодетной;

- справка об участниках семьи;

- сертификат на материнский капитал и его ксерокопия. Также необходимо подтвердить наличие денежных средств путем выписки из Пенсионного фонда;

- свидетельство о браке;

- справка с места работы для заемщика и созаемщиков. А также справка о доходах;

- если возраст главы семьи менее 27 лет, то понадобится военный билет.

- копии гражданских паспортов родителей;

- свидетельства о рождении детей.

Эти документы лучше подготовить заранее и уже с ними направиться в банк.

Какие есть условия для многодетных семей в отдельных субъектах РФ?

На региональном уровне вопрос об улучшении условий жилья решается более действенным методом. Многие регионы поддерживают развитие сел, предлагают субсидии на хороших условиях под покупку земли и строительства частного дома. Также местные власти выделяют деньги из бюджета в виде разовых субсидий на ремонт квартиры.

- Новосибирская область. На покупку квартиры многодетным семьям выдает субсидии на 100 000 рублей.

- Пензенская область. Предоставляется на покупку или ремонт дома до 500 000 рублей тем многодетным семьям, у которых пять и более детей.

- Красноярский край. Из бюджета выделяют субсидии на погашение 75% от суммы процентов по кредитному договору, но эта сумма не должна превышать 150% ставки рефинансирования, установленной ЦБ. Если в многодетной семье пять и более детей, то с помощью бюджетных средств погашается вся задолженность по процентам, если их сумма не превышает двукратную ставку рефинансирования ЦБ.

- Республика Удмуртия. По ипотеке для многодетных семей первоначальный взнос не более 10%. Сама процентная ставка всего 5%. А также за рождение третьего ребенка предусмотрен дополнительный региональный материнский капитал в размере 200 000 рублей.

Конечно, программа по ипотеке для многодетных семей в России сейчас не на самом высоком уровне. Но есть определенные льготы и работа со стороны государства в этом направлении продолжается. К примеру, первоначальный взнос и процентная ставка ниже, чем по стандартным договорам, есть возможность применить материнский капитал, а также поддержка в виде различных разовых субсидий со стороны региональных властей.

kredit-blog.ru

На каких условиях выдается льготная ипотека многодетным семьям в Москве

Многодетными семьями в РФ считаются такие, в которых воспитывается трое и более детей. Поскольку одним из важнейших социальных направлений в работе государственных органов считается улучшение демографической ситуации, такие семьи получают различные виды льгот и выплат.

Московские семьи находятся в более выгодных условиях по сравнению с другими регионам, поскольку могут рассчитывать на дополнительные преференции со стороны региональных властей. В данной статье мы рассмотрим, на каких условиях предлагается ипотека многодетным семьям в Москве в 2022 году, и выделим основные моменты.

Получение льготной ипотеки по федеральной программе в России

Начиная с 2005 года, многодетные семьи имеют возможность встать в очередь на получение льготного ипотечного кредита. Федеральная программа «Доступное жилье гражданам России» устанавливала следующие требований к потенциальным участникам и условия оформления займа:

- жилищная субсидия не может превышать 35% от итоговой стоимости жилплощади;

- субсидия должна зачисляться на счет банковского учреждения, где в дальнейшем будет взят кредит, ежемесячно;

- в случае рождения еще одного ребенка после оформления ипотеки семья получает скидку в размере 18% от общей стоимости кредита;

- государство оплачивает покупку 30 кв. метров жилья, и в дальнейшем эта площадь не подпадает под кредитование.

Какие процентные ставки предусмотрены для многодетных семей

Ипотечное кредитование для семей, где больше троих детей, предусматривает оформление займа под небольшие проценты и частичное возмещение кредита государством.

Льготное получение займа практически не имеет никаких отличий от получения обычного жилищного кредита, однако такой вариант для многодетной семьи более выгодный. К примеру, в АИЖК ипотеку можно будет оформить под 6,15% годовых при условии, что квартира находится в новостройке, а если жилище относится к категории вторичного, ставка составит уже 11%.

Другие банковские учреждения также предлагают таким клиентам выгодные ставки. Обычно снижение происходит на 1-2% и более, чем процентные показатели, установленные для всех остальных заемщиков.Основания для получения ипотеки многодетной семьей в Москве

Для обеспечения таких семей жильем государство предоставляет гражданам, входящим в данную категорию, определенные преференции при оформлении ипотеки. Государственная помощь заключается в низкой процентной ставке и последующем компенсировании выплат. Субсидии даются только при наличии определенных оснований:

- если в семье трое и более несовершеннолетних детей;

- при условии, что семья зарегистрирована как нуждающаяся в улучшении условий проживания;

- площадь квартиры или дома является недостаточной для постоянного проживания всех членов семьи.

В последнем пункте определяющим параметром являются нормативы, которые установлены конкретным регионом, касающиеся метража, приходящегося на одного гражданина. В Москве данный показатель равен 18 кв. метрам.

Условия получения ипотеки для многодетных семей в Москве

В столичном регионе работает несколько госпрограмм, которые направлены на улучшение условий проживания семей с детьми. По одному из проектов семьи могут приобрести квартиры из муниципального фонда с небольшим начальным взносом и под низкую процентную ставку.

Рассмотрим подробнее, какие условия предлагаются таким семьям в столице и какие документы могут потребоваться для получения ипотечного займа. В качестве основных условий кредитования можно отметить следующие моменты:

- процентная ставка по кредиту составляет 10%;

- жилплощадь может размещаться в новостройке или принадлежать к группе вторичной недвижимости;

- максимальный срок кредитования составляет 30 лет;

- первоначальный взнос составляет 10% от итоговой стоимости жилья;

- начальную сумму мать ребенка должна внести при помощи средств материнского капитала;

- после появления в семье ребенка московские банки предоставляют семье отсрочку платежа на три года.

Чтобы воспользоваться льготными условиями кредитования, представитель семьи должен собрать и представить следующие документы:

- Паспорт заявителя.

- Справка, подтверждающая факт регистрации семьи в качестве многодетной.

- Трудовые книжки супругов.

- Справка о размере заработной платы.

- Акт о заключении брачного союза.

- Акты о рождении всех детей в семье.

Заключение

Московские семьи, имеющее статус многодетных, могут рассчитывать на получение льготного ипотечного кредита с последующим частичным погашением от лица государства. Порядок получения такой помощи оговорен в региональных законодательных актах. Льготная ипотека предполагает низкие процентные ставки и небольшой первоначальный взнос.

grazhdaninu.com

Ипотека для многодетной семьи. Как ее получить?

Получить ипотечный кредит довольно проблематично: для кого-то весомым препятствием становится первоначальный взнос, кому-то не по карману в полной мере оплата самого кредита. Одной из незащищенных категорий населения стали многодетные семьи. Именно для их поддержки созданы федеральные программы, позволяющие многодетной семье получить государственные субсидии для приобретения или постройки жилья, уменьшения бремени ипотечного кредита.

В категорию многодетных семей попадает семья с тремя и более несовершеннолетними детьми. Так же в расчет принимаются совершеннолетние дети до 23 лет, обучающиеся в ВУЗе, ССУЗе или служащие срочную в армии.

На какие льготы и субсидии может рассчитывать многодетная семья, берущая ипотечный кредит?

По федеральному закону «О государственной поддержке многодетных семей» многодетная семья имеет право на следующие льготы:

- срок кредитования по ипотеке достигает 30 лет. Нет необходимости платить первоначальный взнос. Дается отсрочка платежей на 3 года. Такого рода льготы применяются для площади в пределах социальной нормы. Жилая площадь, приобретаемая сверх нормы, кредитуется на общих основаниях.

- если многодетная семья берет ипотечный кредит, из бюджета компенсируется 75% ежемесячного платежа, а при рождении четвертого ребенка, за счет государственных средств, списывается вся сумма ипотеки. Как альтернатива, многодетная семья может получить сертификат, покрывающий 90%-ю стоимость жилища. Опять-таки, речь идет о квадратных метрах, укладывающихся в социальную норму (18 квадратов на человека). Все «лишние» квадратные метры придется оплатить самостоятельно.

Существует несколько федеральных подпрограмм, которыми можно воспользоваться. Кроме того, каждый регион реализует свою программу социальной ипотеки, на которые выделяются целевые средства из федерального бюджета. Вот перечень льгот, которые предоставляются в любом регионе РФ:

- местные органы самоуправления погасят 30% стоимости жилья за счет бюджетных средств. При этом оговаривается, что жилье должно быть эконом класса.

- взносы можно уплачивать из ежемесячных субсидий, выплачиваемых многодетным семьям из местного бюджета;

- если молодая семья уже взяла ипотечный кредит, то при последующем рождении ребенка списывается сумма эквивалентная стоимости 18 кв.м. жилья, при рождении второго – списывается такая же сумма, а при рождении третьего – списывается вся сумма долга по ипотечному кредиту;

- государство может приобрести 30 кв.м. жилья, соответственно эта сумма не кредитуется;

- в качестве первоначального взноса может служить материнский капитал. Естественно, если в семье трое детей, сумма материнского капитала накапливается немалая.

Как видно выше, сам банк не предоставляет каких-либо льгот по ипотеке. Это государство предоставляет многодетным семьям субсидии и компенсации, которые идут на погашение ипотечного долга, а также процентов по нему. Выгода банка очевидна: государство в отдельных случаях единовременно погашает задолженность по ипотеке, а также является гарантом поступления платежей по ипотеке многодетной семьи. Поэтому банки, через которые будет реализовываться социальная программа (а соответственно, выделятся бюджетное финансирование), выбираются в каждом регионе на конкурсной основе.

Общее количество банков, реализующих ипотечные программы в РФ, достигает примерно 95. Их число в каждом регионе разное. В Москве – порядка 50, в Грозном и Абакане – всего 3. Основные банки, являющиеся провайдерами федеральных программ, в том числе выдающие ипотеку многодетным семьям, и присутствующие практически в каждом регионе, это:

- Сбербанк Росии;

- Россельхозбанк;

- Связьбанк;

- ВТБ24;

- Газпромбанк.

Количество реализуемых ипотечных программ в каждом регионе разное, как и количество ипотечных банков. Все зависит от социальной ипотечной программы, которая утверждается отдельно для каждого региона.

Для того чтобы стать участником федеральной программы и была оформлена ипотека для многодетной семьи на льготных условиях, многодетная семья должна соответствовать определенным условиям.

- один из многодетных родителей должен проживать на территории РФ в течение не менее 12 лет;

- суммарный трудовой стаж обоих родителей не должен быть меньше 10 лет (в зачет также идет время обучения на дневном отделении и служба в армии).

Также следует отметить. Все виды льгот распространяются на многодетного родителя, самостоятельно воспитывающего детей. Т.е. если в семье есть только папа или только мама, такая многодетная семья также может получить ипотеку с субсидиями. Всеми преимуществами многодетных семей смогут пользоваться все семьи, в которых воспитываются приемные дети.

Еще по теме:

wrema.ru