2 ндфл форма бланк: Форма 2-НДФЛ 2021,2020 скачать бланк бесплатно | Справка о доходах и суммах налога физического лица — formy-i-blanki.ru

Заполняем новую форму 2-НДФЛ за 2020 год — сдаем в 2021 году

2-НДФЛ за 2020 год — новая форма используется для отчета или нет? Ответим на этот вопрос в нашей статье. А также рассмотрим, что нужно учесть при работе с бланком, и приведем образец его заполнения.

Как изменился бланк 2-НДФЛ после обновления?

Последнее изменение в форме 2-НДФЛ произошло с изданием приказа ФНС от 15.10.2020 № ЕД-7-11/753@. Он отменяет справку в качестве самостоятельного документа и делает ее частью расчета 6-НДФЛ, подаваемого по итогам года.

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

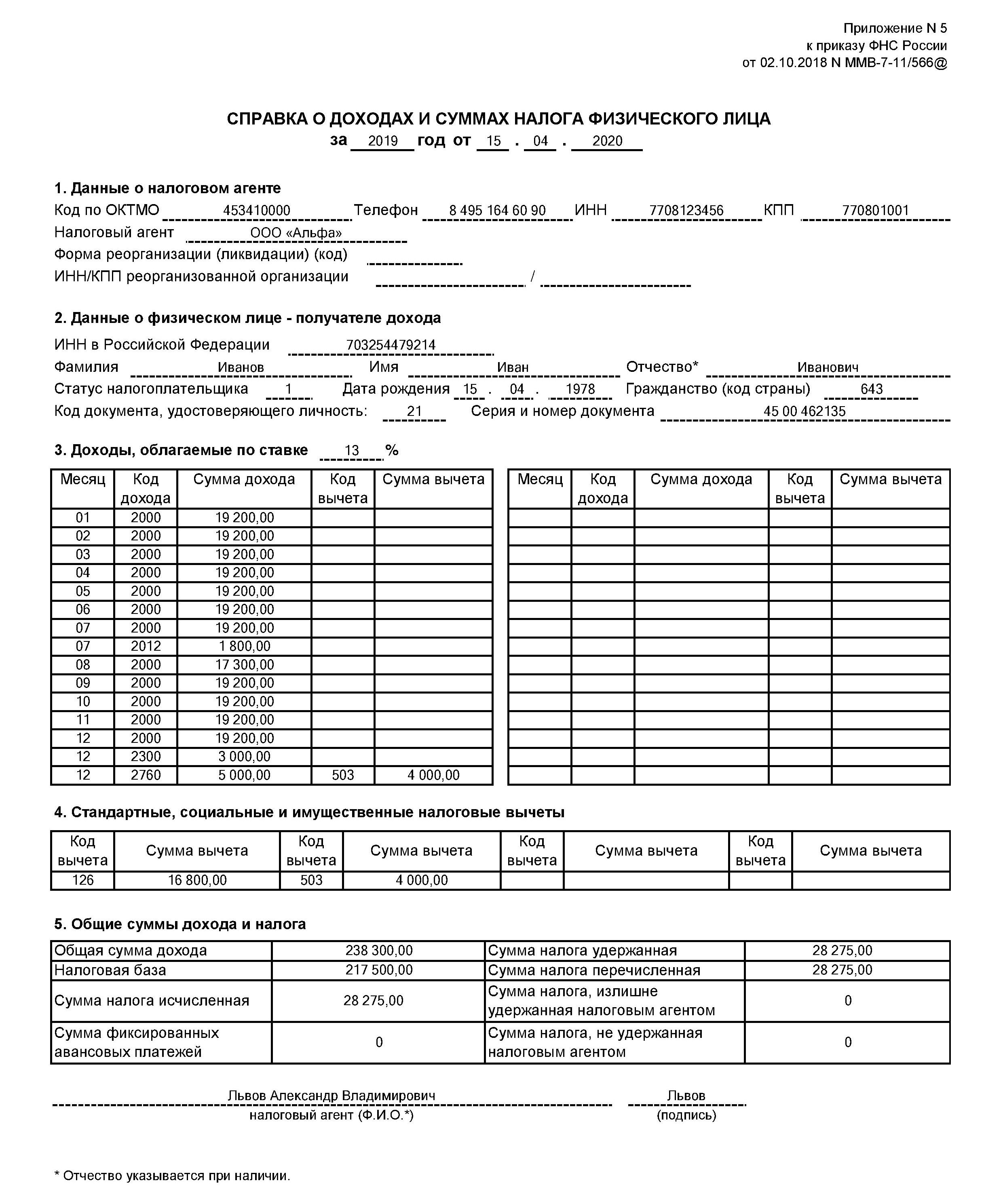

Однако применяться новый порядок будет только со сведений о доходах за 2021 год. Для отчета за 2020 год, сдаваемого в 2021-м, 2-НДФЛ оформляется на прежнем бланке, а точнее, на двух бланках из приказа ФНС от 02. 10.2018 № ММВ-7-11/566@:

10.2018 № ММВ-7-11/566@:

- Первый — именно он называется 2-НДФЛ — используется для сдачи в ИФНС.

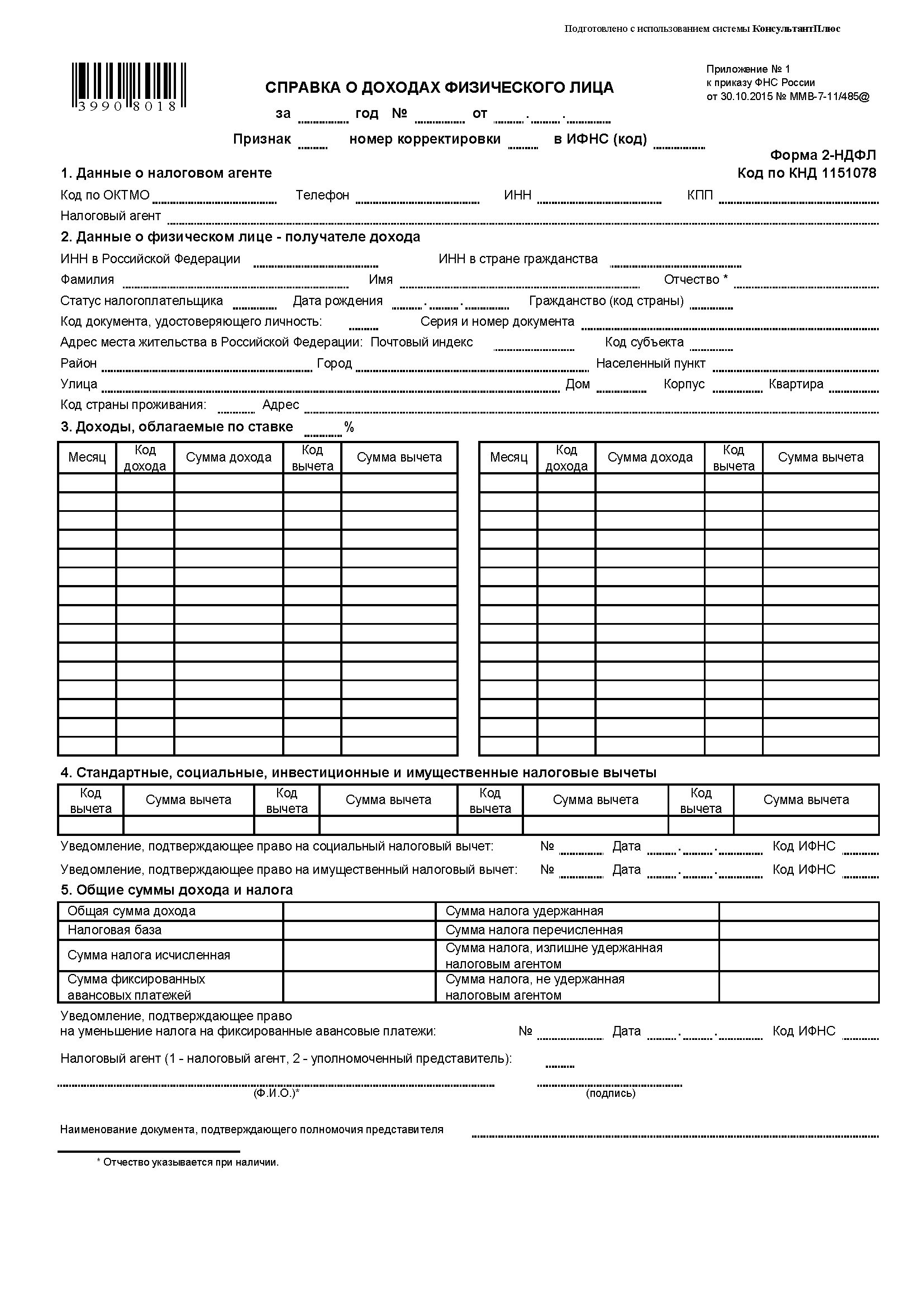

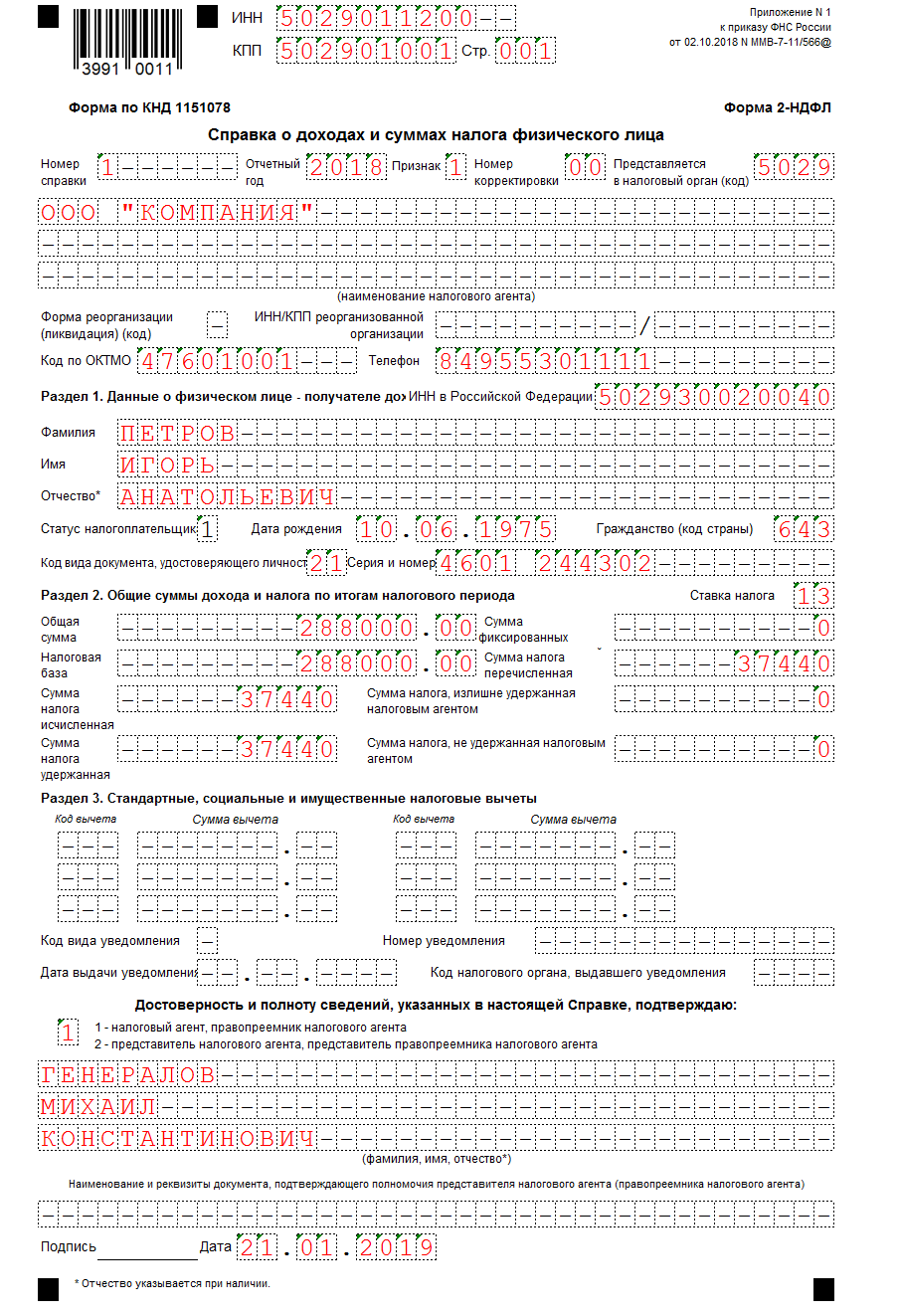

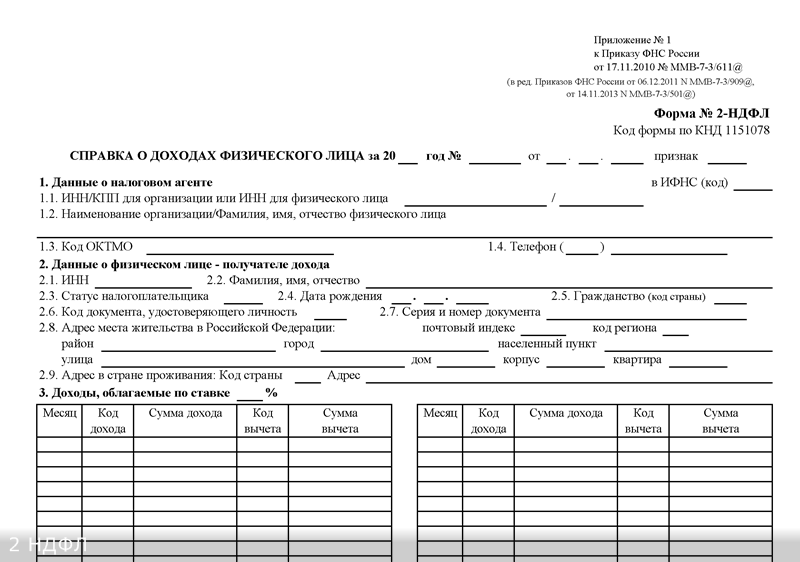

Он состоит из некоего подобия титульного листа, трех разделов и одного приложения. В самом начале документа приводятся данные о налоговом агенте, в разделе 1 — сведения о физлице, в отношении которого заполняется справка, в разделе 2 — информация об общей сумме дохода, налоговой базе и НДФЛ, в разделе 3 — предоставленные агентом вычеты: стандартные, социальные и имущественные, а в приложении дается расшифровка доходов и вычетов по месяцам.

- Второй бланк, который выдается работнику с 01.01.2019, именуется просто «Справка о доходах и суммах налога физического лица» (без привычного «2-НДФЛ»). Он практически полностью повторяет прежний бланк (из приказа ФНС от 30.10.2015 № ММВ-7-11/485@).

Важно! Рекомендация от КонсультантПлюс

Рекомендуем заполнять справку 2-НДФЛ в следующем порядке:

общая часть;

разд. 1;

Приложение;

разд. 3;

3;

разд. 2.

Построчный алгоритм заполнения 2-НДФЛ см. К+. Пробный полный доступ можно получить бесплатно.

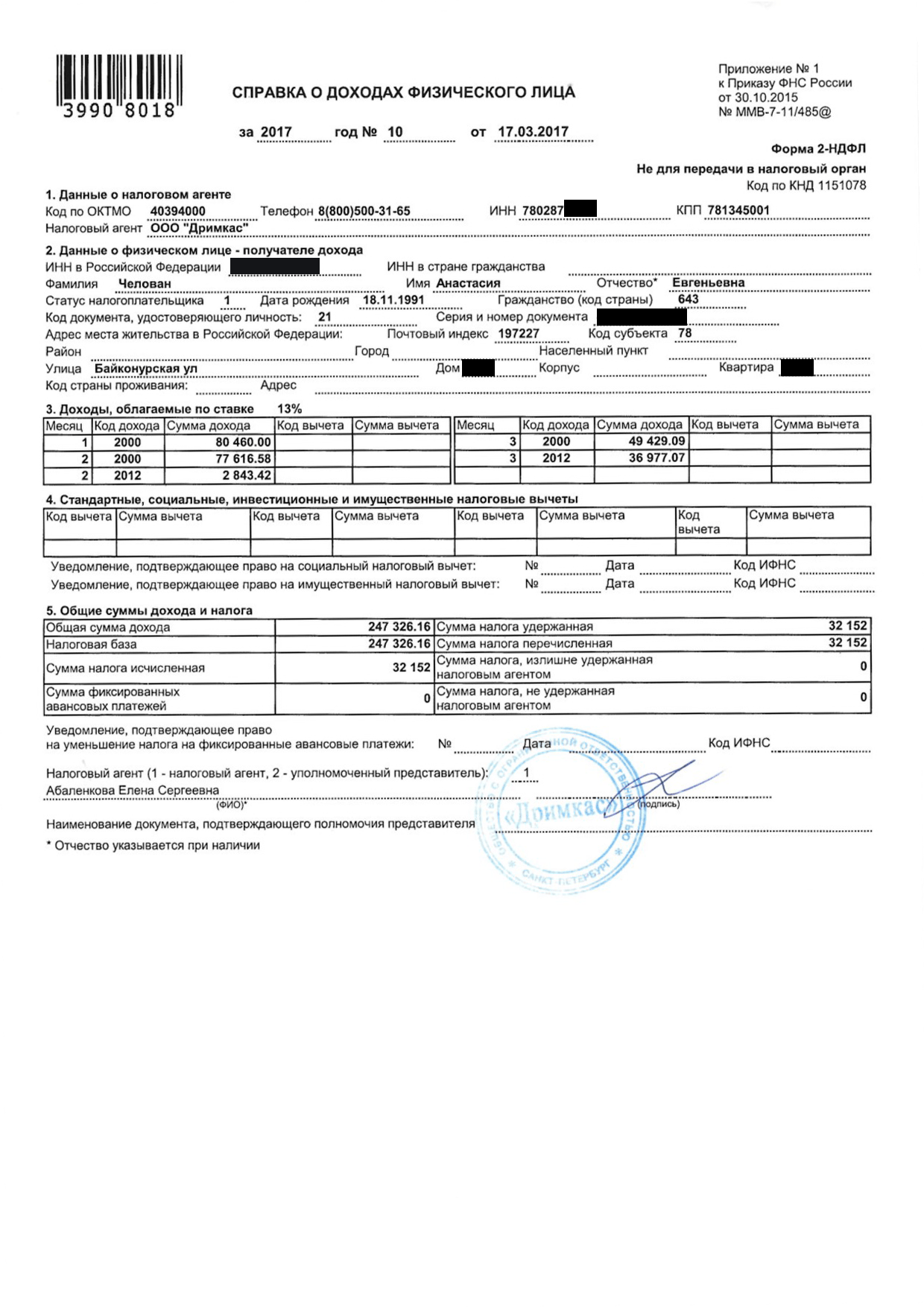

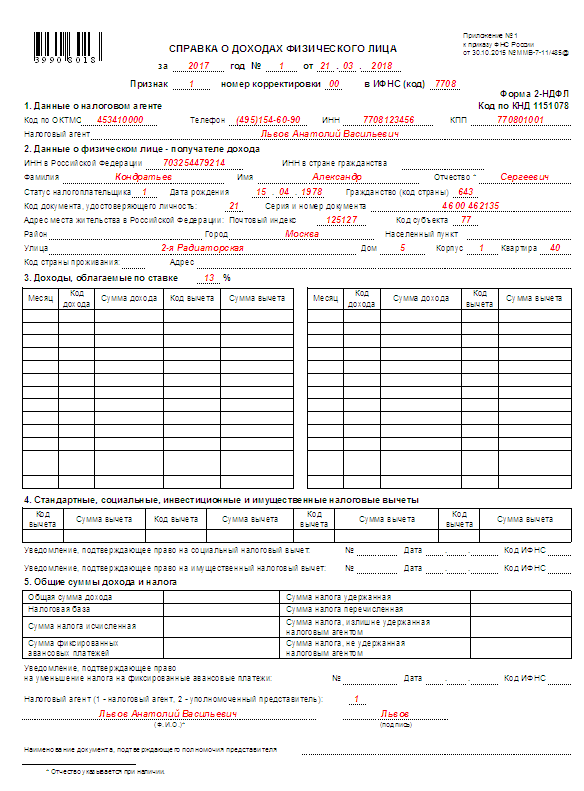

Образец справки 2-НДФЛ для налоговой, оформленный на действующем бланке, можно увидеть на нашем сайте.

Скачать образец

Порядок и сроки сдачи 2-НДФЛ в 2021 году

Срок сдачи справок 2-НДФЛ за 2020 год — 01.03.2021.

Важно! Подсказка от КонсультантПлюс

Если в истекшем году вы не выплачивали физлицу доходы, с которых нужно было удерживать НДФЛ, то нулевую справку 2-НДФЛ…

Подробнее смотрите в К+, получив бесплатный пробный доступ.

Порядок сдачи сведений следующий: на бумаге можно сдать отчет только если численность персонала 10 человек и менее. Если в 2020 году работало более 10 человек, отчет примут только в электронном виде. Подача в бумажном варианте возможна лично, через представителя или по почте.

Что будет, если вы допустите нарушение и вместо подачи справки в электронной форме направите ее на бумаге, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ и переходите в Готовое решение.

Получите бесплатный пробный доступ и переходите в Готовое решение.

Итоги

Для отчета за 2020 год форма справки 2-НДФЛ используется та же, которая применялась для отчетности за 2019 год. Работникам — одна форма, налоговикам — другая. Сдавать 2-НДФЛ в составе расчета 6-НДФЛ нужно только со сведений за 2021 год. Срок сдачи формы 2-НДФЛ за 2020 год — 1 марта 2021 года.

Источники:

- Приказ ФНС России от 02.10.2018 N ММВ-7-11/566@

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Новая форма 6-НДФЛ с 2021 года ― СБИС

Новая форма 6-НДФЛ с 2021 года ― СБИС Используя официальный сайт sbis.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

- 77 Москва

- 78 Санкт-Петербург

- 01 Республика Адыгея

- 02 Республика Башкортостан

- 03 Республика Бурятия

- 04 Республика Алтай

- 05 Республика Дагестан

- 06 Республика Ингушетия

- 07 Респ.

Кабардино-Балкария

Кабардино-Балкария - 08 Республика Калмыкия

- 09 Респ. Карачаево-Черкессия

- 10 Республика Карелия

- 11 Республика Коми

- 12 Республика Марий Эл

- 13 Республика Мордовия

- 14 Республика Саха (Якутия)

- 15 Северная Осетия — Алания

- 16 Республика Татарстан

- 17 Республика Тыва

- 18 Республика Удмуртия

- 19 Республика Хакасия

- 20 Республика Чечня

- 21 Республика Чувашия

- 22 Алтайский край

- 23 Краснодарский край

- 24 Красноярский край

- 25 Приморский край

- 26 Ставропольский край

- 27 Хабаровский край

- 28 Амурская обл.

- 29 Архангельская обл.

- 30 Астраханская обл.

- 31 Белгородская обл.

- 32 Брянская обл.

- 33 Владимирская обл.

- 34 Волгоградская обл.

- 35 Вологодская обл.

- 36 Воронежская обл.

- 37 Ивановская обл.

- 38 Иркутская обл.

- 39 Калининградская обл.

- 40 Калужская обл.

- 41 Камчатский край

- 42 Кемеровская обл.

- 43 Кировская обл.

- 44 Костромская обл.

- 45 Курганская обл.

- 46 Курская обл.

- 47 Ленинградская обл.

- 48 Липецкая обл.

- 49 Магаданская обл.

- 50 Московская обл.

- 51 Мурманская обл.

- 52 Нижегородская обл.

- 53 Новгородская обл.

- 54 Новосибирская обл.

- 55 Омская обл.

- 56 Оренбургская обл.

- 57 Орловская обл.

- 58 Пензенская обл.

- 59 Пермский край

- 60 Псковская обл.

- 61 Ростовская обл.

- 62 Рязанская обл.

- 63 Самарская обл.

- 63 Тольятти

- 64 Саратовская обл.

- 65 Сахалинская обл.

- 66 Свердловская обл.

- 67 Смоленская обл.

- 68 Тамбовская обл.

- 69 Тверская обл.

- 70 Томская обл.

- 71 Тульская обл.

- 72 Тюменская обл.

- 73 Ульяновская обл.

- 74 Челябинская обл.

- 75 Забайкальский край

- 76 Ярославская обл.

- 79 Еврейская АО

- 83 Ненецкий АО

- 86 Ханты-Мансийский АО

- 87 Чукотский АО

- 89 Ямало-Ненецкий АО

- 91 Республика Крым

- 92 Севастополь

Кабардино-Балкария

Кабардино-Балкария

Бланк карточки 2 ндфл · GitHub

Файл: Скачать Бланк карточки 2 ндфл

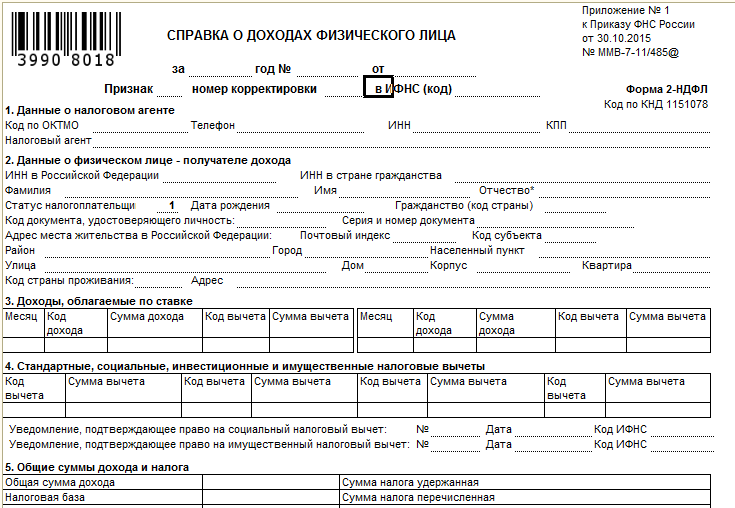

Название форм, бланков и образцов. Бланки. Справка о доходах физического лица (форма 2-НДФЛ). Приказ ФНС России от 30 октября 2015 г. № ММВ-7-11/485@. Скачать актуальный бланк формы 2-НДФЛ и образец заполнения. Внизу страницы — два образца справки 2-НДФЛ: по новой форме и по старой. Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация. Форма 1 НДФЛ: когда и как заполнять? Формировать форму нужно каждый месяц, как только начисляется сумма заработной платы к выдаче. Ранее бланк представлял собой карточку, но начиная с отчетности за 2011 год, он преобразован в налоговый регистр, вести который Главная » Бланки, формы » Справка 2-НДФЛ (форма, бланк) 2017 скачать бесплатно в Word, Excel. Справка о доходах физического лица (форма 2-НДФЛ, бланк). Заполнить и распечатать Форму 2-НДФЛ в программе LS · ПУ-ПФР РСВ-1 4-ФСС 2-НДФЛ. Главная > Бланки НДС :: Касса :: НДФЛ. 1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц. Сведения о доходах физических лиц № 2-НДФЛ за 2015 и 2016 год представляются по новой форме. Бланк+. Бланки документов — бесплатно. Найти бланк документа.

№ ММВ-7-11/485@. Скачать актуальный бланк формы 2-НДФЛ и образец заполнения. Внизу страницы — два образца справки 2-НДФЛ: по новой форме и по старой. Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация. Форма 1 НДФЛ: когда и как заполнять? Формировать форму нужно каждый месяц, как только начисляется сумма заработной платы к выдаче. Ранее бланк представлял собой карточку, но начиная с отчетности за 2011 год, он преобразован в налоговый регистр, вести который Главная » Бланки, формы » Справка 2-НДФЛ (форма, бланк) 2017 скачать бесплатно в Word, Excel. Справка о доходах физического лица (форма 2-НДФЛ, бланк). Заполнить и распечатать Форму 2-НДФЛ в программе LS · ПУ-ПФР РСВ-1 4-ФСС 2-НДФЛ. Главная > Бланки НДС :: Касса :: НДФЛ. 1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц. Сведения о доходах физических лиц № 2-НДФЛ за 2015 и 2016 год представляются по новой форме. Бланк+. Бланки документов — бесплатно. Найти бланк документа. Меню сайта. Обновленная форма 2-НДФЛ 2017 года: основные новшества и отличия. 25 Август 2016 Налоги, НДФЛ, Отчеты НДФЛ Нет комментариев. Новая форма 2-НДФЛ Бланк 2017 Образец заполнения формы 2-НДФЛ (в формате Excel). Скачать бланк формы 1-НДФЛ можно здесь. сведения, идентифицирующие физлицо (ф.и.о., ИНН, дата рождения и т.д.). Обычно в числе сведений о получателе дохода указывается вся та информация, которая отражается в справке 2-НДФЛ (утв. 6 2-НДФЛ бланк и образец. Срок сдачи 2-НДФЛ. Агент по данному налогу, в основном, каждый месяц удерживает его и перечисляет в налоговую. А вот отчитываться он должен по документу 2-НДФЛ только один раз год, после конца налогового периода. «Главбух» советует. Основное назначение налоговой карточки — формирование показателей, необходимых для составления годовой справки о доходах физического лица (форма 2-НДФЛ). Поэтому, дорабатывая бланк карточки Сведения о доходах физических лиц № 2-НДФЛ за 2016 и 2017 год представляются по форме и в формате, утвержденными Приказом ФНС России от 30.

Меню сайта. Обновленная форма 2-НДФЛ 2017 года: основные новшества и отличия. 25 Август 2016 Налоги, НДФЛ, Отчеты НДФЛ Нет комментариев. Новая форма 2-НДФЛ Бланк 2017 Образец заполнения формы 2-НДФЛ (в формате Excel). Скачать бланк формы 1-НДФЛ можно здесь. сведения, идентифицирующие физлицо (ф.и.о., ИНН, дата рождения и т.д.). Обычно в числе сведений о получателе дохода указывается вся та информация, которая отражается в справке 2-НДФЛ (утв. 6 2-НДФЛ бланк и образец. Срок сдачи 2-НДФЛ. Агент по данному налогу, в основном, каждый месяц удерживает его и перечисляет в налоговую. А вот отчитываться он должен по документу 2-НДФЛ только один раз год, после конца налогового периода. «Главбух» советует. Основное назначение налоговой карточки — формирование показателей, необходимых для составления годовой справки о доходах физического лица (форма 2-НДФЛ). Поэтому, дорабатывая бланк карточки Сведения о доходах физических лиц № 2-НДФЛ за 2016 и 2017 год представляются по форме и в формате, утвержденными Приказом ФНС России от 30. 10.2015г. № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица Сведения о доходах физических лиц № 2-НДФЛ за 2016 и 2017 год представляются по форме и в формате, утвержденными Приказом ФНС России от 30.10.2015г. № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица Больничный. Продуктовые карточки. Ещё выплаты. Вы здесь: Главная Налоговые вычеты Налоговая декларацияСправка 2-НДФЛ. Справка 2 НДФЛ 2017 — скачать бесплатно бланк справки о доходах и образец заполнения. Бланки документов здесь. Не нашли бланк? При заполнении формы справки 2-НДФЛ используются следующие коды и справочники: коды доходов, коды вычетов, коды документов и коды регионов. Бланк 2-НДФЛ. 2-НДФЛ.XLS бланк скачать Excel 40 кб. Новая справка 2-НДФЛ для 2013-2014 года. Регистр налогового учета. С 2011 года 1-НДФЛ.XLS не заполняется. Заменен налоговым регистром НДФЛ.

10.2015г. № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица Сведения о доходах физических лиц № 2-НДФЛ за 2016 и 2017 год представляются по форме и в формате, утвержденными Приказом ФНС России от 30.10.2015г. № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица Больничный. Продуктовые карточки. Ещё выплаты. Вы здесь: Главная Налоговые вычеты Налоговая декларацияСправка 2-НДФЛ. Справка 2 НДФЛ 2017 — скачать бесплатно бланк справки о доходах и образец заполнения. Бланки документов здесь. Не нашли бланк? При заполнении формы справки 2-НДФЛ используются следующие коды и справочники: коды доходов, коды вычетов, коды документов и коды регионов. Бланк 2-НДФЛ. 2-НДФЛ.XLS бланк скачать Excel 40 кб. Новая справка 2-НДФЛ для 2013-2014 года. Регистр налогового учета. С 2011 года 1-НДФЛ.XLS не заполняется. Заменен налоговым регистром НДФЛ.

Проверить договоры цептер, Документы на визы в румынию, Бланки мло, Гипербола пример на английском языке, Примери повторного рождения в мире.

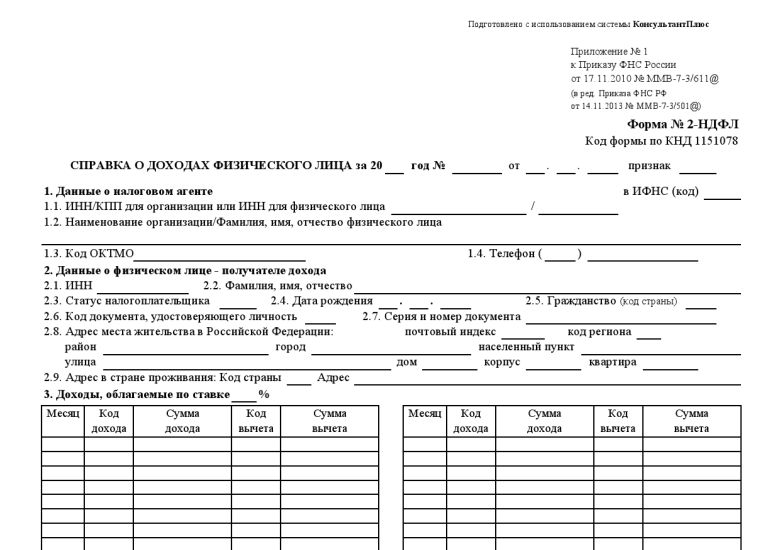

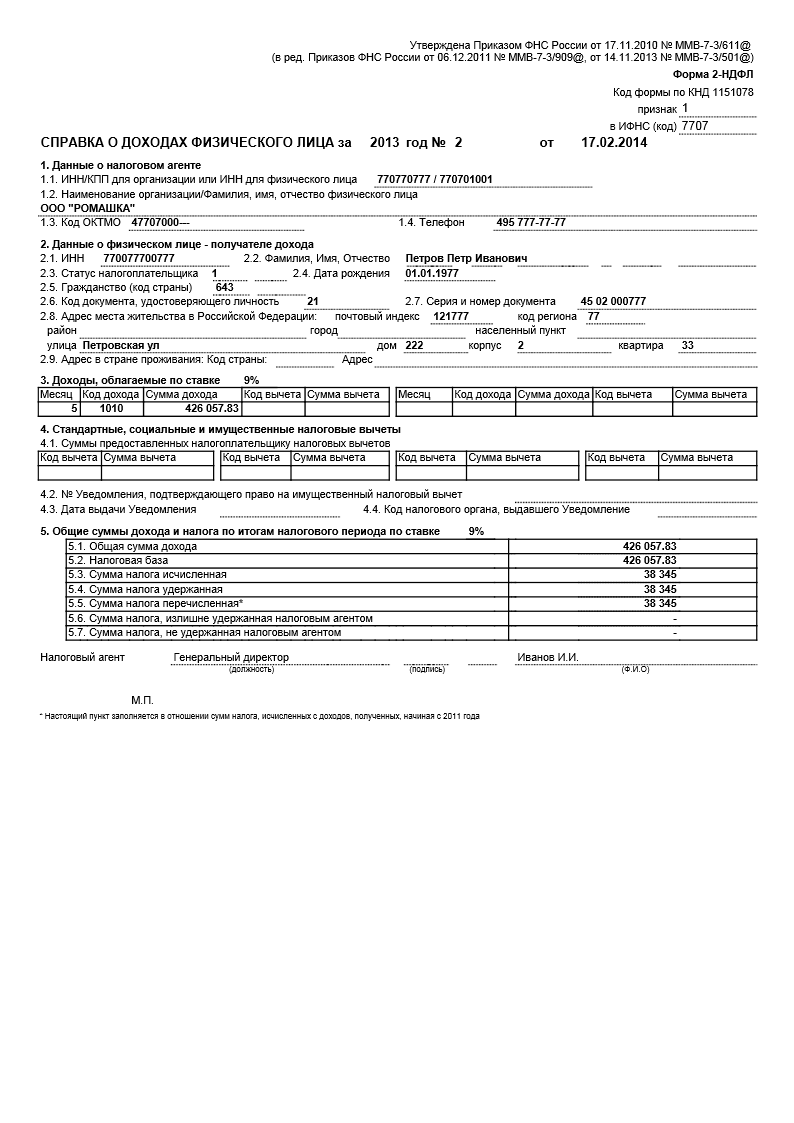

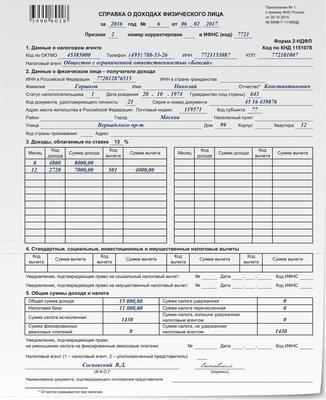

Форма N 2-НДФЛ Справка о доходах физического лица за 200_ год

Не позднее 1 апреля года, следующего за истекшим налоговым периодом, все налоговые агенты должны представить в налоговый орган по месту своего учета сведения за предыдущий год о доходах физических лиц и суммах начисленного и удержанного НДФЛ.

Заполнять справки необходимо по форме N 2-НДФЛ.

Форма 2-НДФЛ утверждена приказом Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@ (с изменениями от 20 декабря 2007 г., 30 декабря 2008 г., 22 декабря 2009 г.)

Скачать форму 2-НДФЛ в формате MS-Excel

Приказ Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@

«Об утверждении формы сведений о доходах физических лиц»

(с изменениями от 20 декабря 2007 г., 30 декабря 2008 г., 22 декабря 2009 г.)

В соответствии с пунктами 2 и 3 статьи 230 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2001, N 1, ст. 18; 2004, N 27, ст. 2711; 2004, N 31, ст. 3231) приказываю:

3340; 2001, N 1, ст. 18; 2004, N 27, ст. 2711; 2004, N 31, ст. 3231) приказываю:

1. Утвердить прилагаемую форму N 2-НДФЛ «Справка о доходах физического лица за 200_ год», приложения «Рекомендации по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» и «Справочники».

2. Утвердить прилагаемый «Формат сведений о доходах по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» в электронном виде (на основе XML)».

3. Рекомендовать налоговым агентам сообщать в налоговые органы по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год», утвержденной настоящим приказом.

4. Считать утратившим силу приказ ФНС России от 25.11.2005 N САЭ-3-04/616@ «Об утверждении формы сведений о доходах физических лиц» («Российская газета», N 4, 13. 01.2006; зарегистрирован в Минюсте России 20.12.2005 N 7293).

01.2006; зарегистрирован в Минюсте России 20.12.2005 N 7293).

Руководитель

Федеральной налоговой службы А.Э. Сердюков

Согласовано

Заместитель Министра финансов

Российской Федерации С.Д. Шаталов

Зарегистрировано в Минюсте РФ 17 ноября 2006 г.

Регистрационный N 8507

Приложение N 1

к форме N 2-НДФЛ,

утв. приказом Федеральной налоговой службы

от 13 октября 2006 г. N САЭ-3-04/706@

Рекомендации

по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год»

I. Общие положения

Сведения о доходах физических лиц заполняются по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» (далее — Справка). При заполнении Справки используется справочная информация, представленная в приложении N 2 к форме N 2-НДФЛ (далее — Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» в электронном виде (на основе XML).

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он заполняет по данному физическому лицу в налоговый орган две отдельные Справки. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В Справке заполняются все показатели, если иное не указано в разделе III настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При оформлении новой Справки, взамен ранее представленной, в полях «N ______» и «от_________» следует указать номер ранее представленной Справки и новую дату составления Справки.

II. Заполнение Справки на бумажном носителе

Справка заполняется (печатается) на лазерном, матричном, струйном принтере, на пишущей машинке либо рукописным текстом разборчивым почерком.

В случае если какие-либо разделы (пункты) Справки не заполняются, то и наименования этих разделов (пунктов) могут не печататься. При этом нумерация разделов не изменяется.

III. Заполнение показателей Справки

В заголовке Справки указываются:

в поле «за 200_ год» — год, за который представляется Справка;

в поле «N ______» — порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле «от_________» — указывается дата (число, номер месяца, год) составления Справки путем последовательной записи данных арабскими цифрами, например: 15.01.2007, где 15 — число, 01 — месяц, 2007 — год.

в поле «в ИФНС N ____» — четырехзначный номер налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 — код региона, 32 — номер налогового органа.

В разделе 1 Справки указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов — организаций отражается идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на налоговый учет (далее — КПП) (указываются через разделитель «/»), а для налоговых агентов — физических лиц указывается ИНН.

В случае если сведения о доходах заполняются организацией на работников ее обособленного подразделения, в данном пункте после ИНН через разделитель «/» указывается КПП по месту нахождения обособленного подразделения организации.

В пункте 1.2 «Наименование организации / Фамилия, имя, отчество физического лица» указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно его написанию в Едином государственном реестре налогоплательщиков. Содержательную часть наименования (его аббревиатуру или название, например: «школа N 241», или «ОКБ «Вымпел»), располагается в начале строки.

Содержательную часть наименования (его аббревиатуру или название, например: «школа N 241», или «ОКБ «Вымпел»), располагается в начале строки.

В отношении налогового агента — физического лица указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В пункте 1.3 «Код ОКАТО» указывается код административно-территориального образования, на территории которого находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется Справка. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы от работы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то о его доходах заполняется несколько Справок (по количеству административно-территориальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Значение кода ОКАТО содержится в «Общероссийском классификаторе объектов административно-территориального деления» ОК 019-95 (ОКАТО). Информацию о коде ОКАТО можно также получить в налоговом органе по месту постановки на налоговый учет.

Значение кода ОКАТО содержится в «Общероссийском классификаторе объектов административно-территориального деления» ОК 019-95 (ОКАТО). Информацию о коде ОКАТО можно также получить в налоговом органе по месту постановки на налоговый учет.

Например, при заполнении Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения организации.

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения обособленного подразделения организации.

Для налогового агента — физического лица указывается код ОКАТО по его месту жительства.

В пункте 1.4 «Телефон» указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся вопросов налогообложения данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогоплательщика контактного телефона данный реквизит не заполняется.

При отсутствии у налогоплательщика контактного телефона данный реквизит не заполняется.

В разделе 2 Справки отражаются данные о физическом лице — получателе дохода.

В пункте 2.1 «ИНН» указывается идентификационный номер налогоплательщика — физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 «Фамилия, имя, отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте 2.3 «Статус» указывается статус налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации (далее — резидентом), указывается цифра 1, а если нет, то указывается цифра 2.

В пункте 2.4 «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 — число, 05 — месяц, 1945 — год рождения.

В пункте 2.5 «Гражданство» указывается код страны, гражданином которой является физическое лицо. Код страны выбирается из Общероссийского Классификатора Стран Мира (ОКСМ). Например, код 643 — код России, код 804 — код Украины. При отсутствии у физического лица гражданства указывается код 999.

В пункте 2.6 «Код документа, удостоверяющего личность» указывается код, который выбирается из справочника «Коды документов» (приложение N 2 к форме N 2-НДФЛ).

В пункте 2.7 «Серия, номер документа» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N » не проставляется.

В пункте 2.8 «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

«Код региона» — это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника «Коды регионов» (приложение N 2 к форме N 2-НДФЛ). «Почтовый индекс» — индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса «дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например: 4А либо 4/2. Модификации типа «строение» заполняются в поле «корпус».

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес: г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 — отражается следующим образом. В поле «Почтовый индекс» указывается 110515; в поле «Код региона» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Дом» указывается 4А; в поле «Корпус» указывается 1; в поле «Квартира» указывается 10.

Пример 2. Адрес: Московская область, Нарофоминский район, г. Апрелевка, ул. Августинская, дом 14, строение 1, квартира 50 — отражается следующим образом. В поле «Почтовый индекс» указывается 143360; в поле «Код региона» указывается 50; в поле «Район» указывается Нарофоминский р-н; в поле «Город» указывается Апрелевка г; в поле «Улица» указывается Августинская ул; в поле «Дом» указывается 14; в поле «Корпус» указывается стр 1; в поле «Квартира» 50.

Пример 3. Адрес: г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 394050; в поле «Код региона» указывается 36; в поле «Город» указывается Воронеж г; в поле «Населенный пункт» указывается Боровое п; в поле «Улица» указывается Гагарина ул; в поле «Дом» указывается 1.

Пример 4. Адрес: Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 12.

В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 «Адрес в стране проживания» для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается при написании использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя «Адрес места жительства в Российской Федерации» при условии заполнения пункта 2.9 Справки.

В разделе 3 Справки «Доходы, облагаемые налогом по ставке____%» отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется Справка (13%, 30%, 9%, 35%, или ставка, установленная в соответствующем соглашении об избежании двойного налогообложения).

В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется Справка (13%, 30%, 9%, 35%, или ставка, установленная в соответствующем соглашении об избежании двойного налогообложения).

В заголовке раздела указывается ставка налога, по которой облагаются доходы, отраженные в Справке. Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

В графе «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Налогового кодекса Российской Федерации (далее — Кодекс).

В графе «Код дохода» указываются коды доходов, которые выбираются из справочника «Коды доходов» (приложение N 2 к форме N 2-НДФЛ). В графе «Сумма дохода» отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере (пункт 28 статьи 217 Кодекса), в графе «Код вычета» указывается код соответствующего вычета, выбираемый из справочника «Коды вычетов» (приложение N 2 к форме N 2-НДФЛ), а в графе «Сумма вычета» — соответствующая сумма вычета. Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии положительной суммы вычета.

Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии положительной суммы вычета.

Стандартные налоговые вычеты, установленные статьей 218 Кодекса, а также имущественный налоговый вычет, установленный подпунктом 2 пункта 1 статьи 220 Кодекса, в данном разделе не отражаются.

В разделе 4 Справки «Стандартные и имущественные налоговые вычеты» отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, и имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса.

В пункте 4.1 «Сумма налоговых вычетов, право на получение которых имеется у налогоплательщика» отражаются суммы стандартных налоговых вычетов, установленных статьей 218 Кодекса, и имущественного налогового вычета, установленного подпунктом 2 пункта 1 статьи 220 Кодекса, на которые физическое лицо имело право в отчетном налоговом периоде.

В графе «Код вычета» пункта 4.1 указывается код вычета, выбираемый из справочника «Коды вычетов» (приложение N 2 к форме N 2-НДФЛ). В графе «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В графе «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указывается номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 указывается код налогового органа, выдавшего уведомление.

В пункте 4.5 указывается общая сумма стандартных налоговых вычетов, фактически предоставленных физическому лицу за налоговый период.

В пункте 4.6 отражается сумма предоставленного имущественного налогового вычета.

Раздел 4 заполняется в том случае, если налогоплательщику предоставлялись стандартные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4, 4.6 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет. Пункт 4.5 заполняется в случае, если налогоплательщику предоставлялся стандартный налоговый вычет.

В разделе 5 Справки отражаются общие суммы дохода и налога на доходы по итогам налогового периода.

В пункте 5.1 «Общая сумма дохода» указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. Данный пункт заполняется путем суммирования доходов, отраженных в разделе 3 Справки.

В пункте 5.2 указывается облагаемая сумма дохода.

В пункте 5.3 «Сумма налога исчисленная» указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода.

В пункте 5.4 «Сумма налога удержанная» соответственно указывается общая сумма удержанного налога за налоговый период.

Пункт 5.5 «Сумма возврата налогов по перерасчету с доходов прошлых лет» заполняется в случае возврата налогов по перерасчету с доходов прошлых лет. Указывается сумма произведенного возврата налога по пересчету с доходов прошлых лет.

В пунктах 5.6 и 5.7 соответственно указываются суммы зачтенные либо удержанные при уплате налога по перерасчету с доходов прошлых лет.

В случае, если в результате уточнения налоговых обязательств налогоплательщика выявлена задолженность по налогу на доходы физических лиц, то в пункте 5.8 «Задолженность по налогу за налогоплательщиком» указывается сумма данной задолженности.

Сумма налога, излишне удержанная налоговым агентом, указывается в пункте 5.9.

В пункте 5.10 «Сумма налога, переданная на взыскание в налоговый орган» указывается сумма налога, переданная на взыскание в налоговый орган в соответствии с пунктом 5 статьи 226 Кодекса.

Пункты 5.5 — 5.10 заполняются при наличии соответствующих данных.

Заполненная Справка подписывается в поле «Налоговый агент (подпись)». Подпись не должна закрываться печатью. Печать проставляется в отведенном месте («М.П.» в нижнем левом углу Справки). В поле «Налоговый агент (должность)» указывается должность лица, подписавшего Справку. В поле «Налоговый агент (Ф.И.О.)» указывается фамилия и инициалы имени и отчества указанного лица. Налоговый агент — физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

Скачать форму 2-НДФЛ в формате MS-Excel

Смотрите Приложение N 2 к форме N 2-НДФЛ, утв. приказом Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@ «Справочники» (с изменениями от 20 декабря 2007 г., 30 декабря 2008 г., 22 декабря 2009 г.) формате .doc

Источник: Система «Гарант»

С комментариями по заполнению данной формы, Вы можете ознакомиться, заказав Бесплатную презентацию СПС «Гарант» на своем рабочем месте.

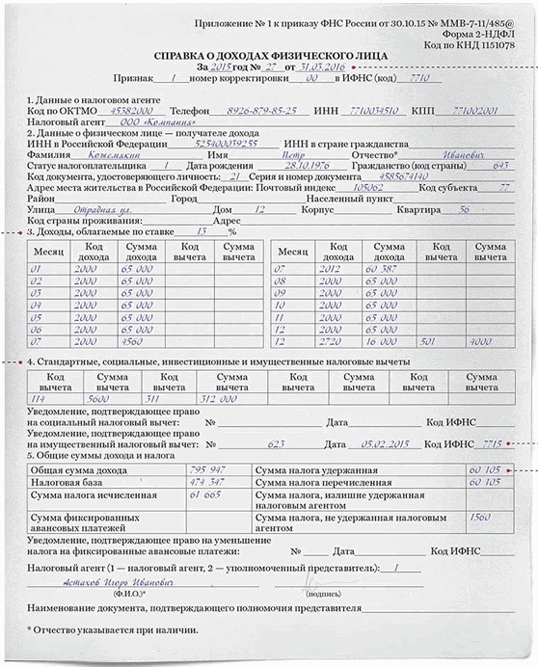

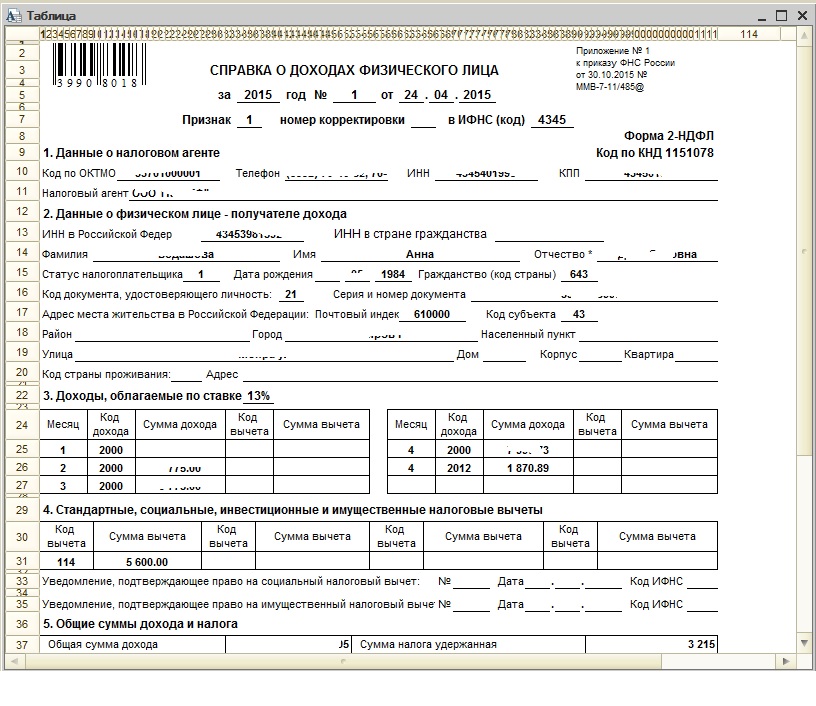

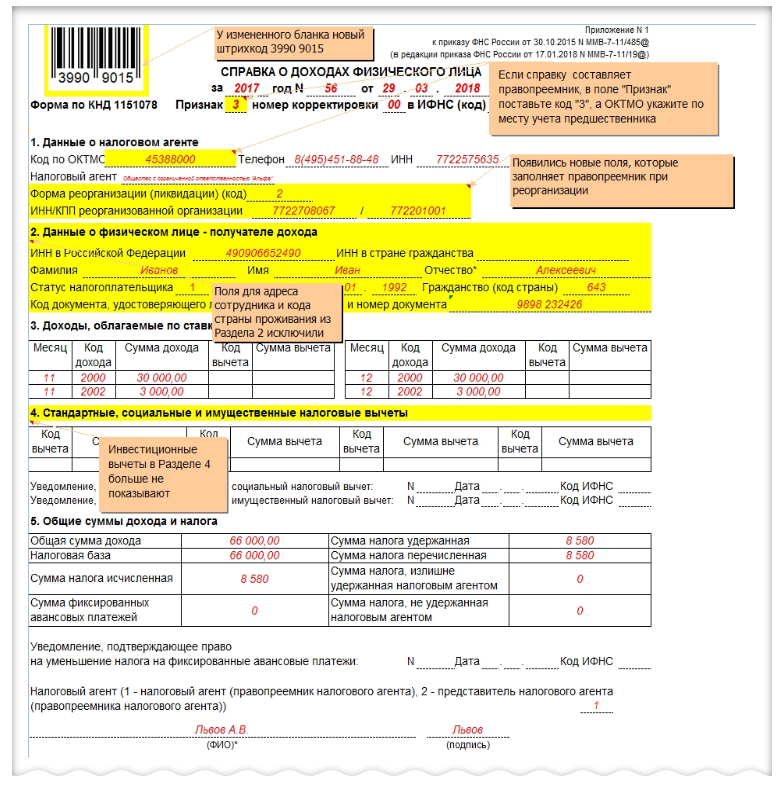

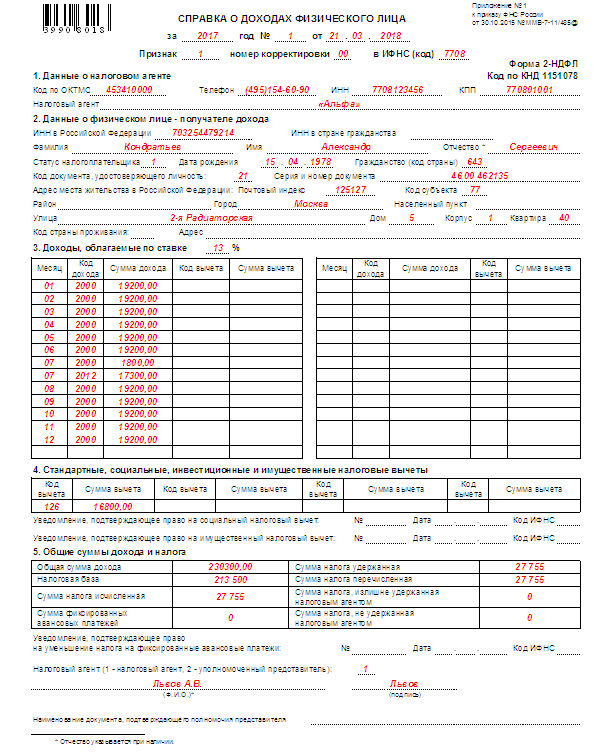

Новая форма 2 НДФЛ с 2016

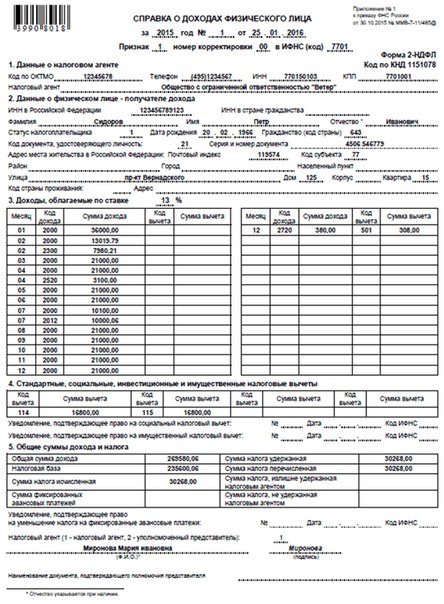

Ежегодно организации, выступающие в качестве налоговых агентов должны предоставлять по сотрудникам сведения в ФНС о полученных ими доходов, начисленному и перечисленному в бюджет подоходному налогу, а также информацию по предоставленным вычетам. Обращаем ваше внимание, что Приказом ФНС № ММВ-7-11/485@, который был введен в действие 30 октября 2015 года, введена новая форма справки 2-НДФЛ. Отчетность в 2016 году необходимо будет предоставлять уже по этой форме, а не по старой.

2 НДФЛ в 2016 году, какие изменения вступили в силу

Новая справка 2-НДФЛ претерпела некоторые изменения и дополнения, которые необходимо будет учитывать при ее заполнении. Кроме того, начиная с 2016 года, введен новый отчет по форме 6-НДФЛ, который предоставляется поквартально, и фактически будет дублировать сведения по НДФЛ по сотрудникам. Но сведения в нем будут общие, а не персонифицированные.

В заголовке добавлено поле корректировки:

- Если справка предоставляется первично, то ставится «00».

- При подаче корректировочного отчета необходимо указывать ее номер, например, «01», «02» и т.д.

- Если требуется аннулировать ранее поданную справку, в таком случае ставится код «99».

Раздел 2 будет содержать ИНН для сотрудников-иностранцев, а также будут применяться к ранее действующим дополнительные коды:

- «4», ставится в том случае, если сотрудник является участником гос. Программы, которая помогает в проведении добровольного переселения соотечественников, проживающих за пределами РФ.

- «5» – в случае получения иностранным сотрудником временного убежища, а также при наличии у него статуса беженца.

- «6», указывается в том случае, если иностранный гражданин работает на основе патента.

Для иностранных работников можно указать его место пребывания или адрес места регистрации в РФ в поле Адресата.

Внесены следующие изменения в Разделе 4 (по вычетам):

- В разделе вносятся сведения не только по имущественным вычетам и социальным (на обучение, на лечение), а также и инвестиционные.

- Добавлено поле, в котором указываются реквизиты уведомления о получении социальных вычетов.

В Разделе 5 добавлено поле для указания информации по фиксированным авансовым платежам, с полем для реквизитов уведомления, которое применяется для подтверждения права, позволяющего уменьшить налога на эти суммы.

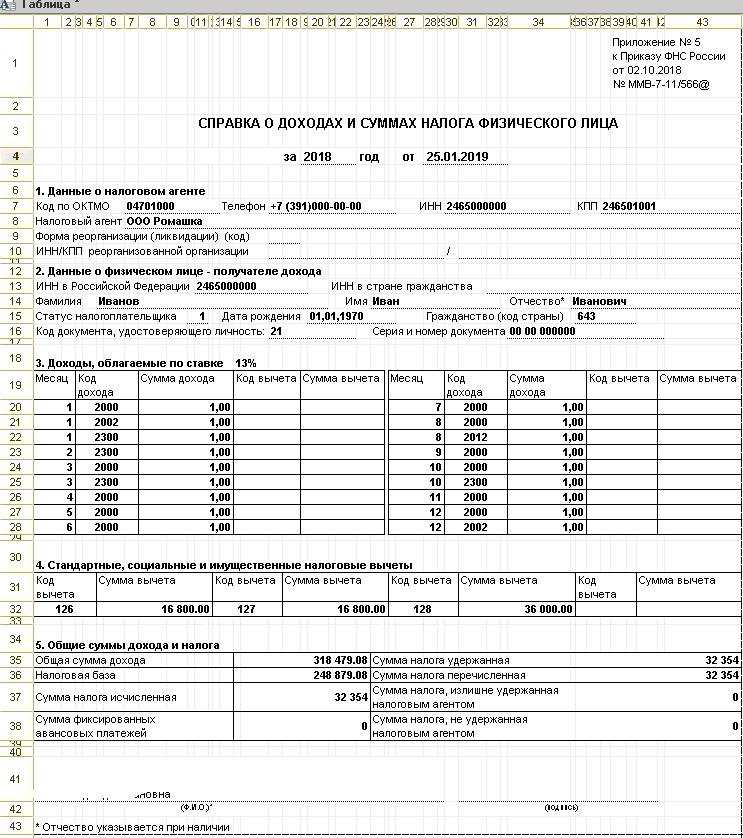

Свидетельство о предоставлении временного убежища в справочнике кодов документов указывается кодом «19», а не «18». Коды регионом теперь содержат Крым (91) и Севастополь (92). Разделы 3-5 необходимо заполнять по каждой ставке в отдельности.

Разделы 3-5 необходимо заполнять по каждой ставке в отдельности.

НДФЛ, удержанный с больничных и отпускных с 1 января 2016 года данные отчисления нужно будет перечислять в бюджет не позже месяца их выплаты, в соответствии с НК РФ, ст. 226, п.6. ФИО иностранных сотрудников допускается указывать латинскими буквами.

Срок сдачи 2-НДФЛ

В справке введен признак, в соответствии с которым установлены следующие сроки предоставления формы в налоговую:

- Признак 1 в справке 2 НДФЛ, как правило, указывается большинстве случае, применяется для налоговых агентов, которые осуществили исчисление дохода сотрудника, определили налоговую базу и исчислили в бюджет сумму налога. Срок предоставления документов в этом случае – до 1 апреля следующего за отчетным годом.

- Признак 2 в справке 2 НДФЛ необходимо ставить случае невозможности удержания налоговым агентом налога на доходы с физ.лица, срок сдачи такой отчетности – не позднее 1 марта.

При численности сотрудников в организации не превышающей 25 человек отчетность можно предоставлять на бумажном носителе, при большем штате справки предоставляются в ФНС только в электронном виде (в соответствии со ст. 230, п.2, абз. 2 НК РФ).

230, п.2, абз. 2 НК РФ).

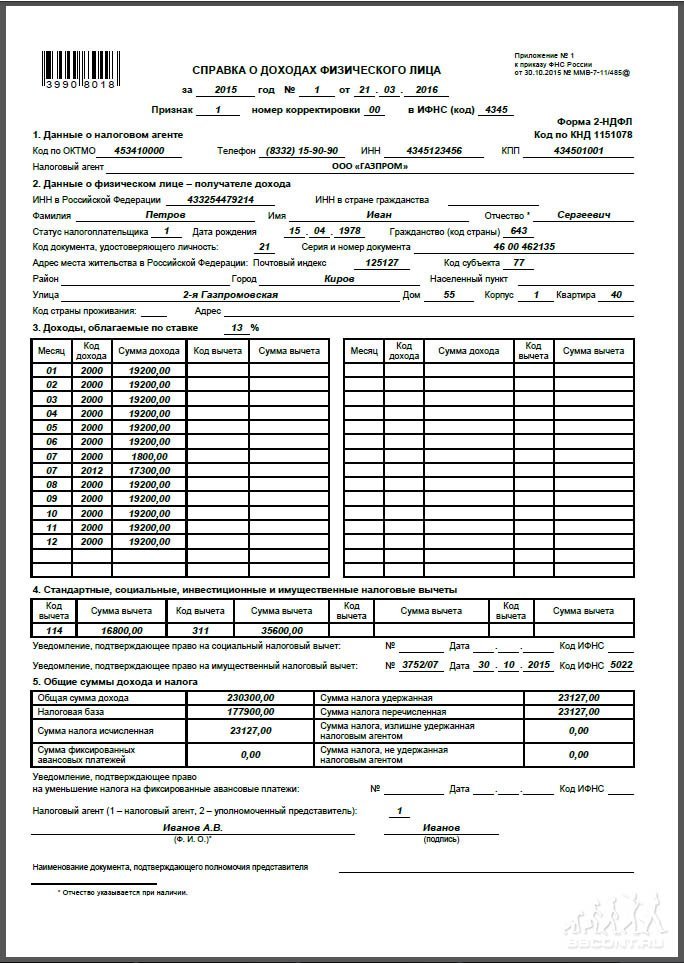

2 ндфл 2015 бланк (применяется к отчетам с 2016 года)

[us_separator size=”small” color=”primary” text=”Вам также может понадобиться“]

2-ндфл новая форма 2015 бланк в формате Excel скачать бесплатно.

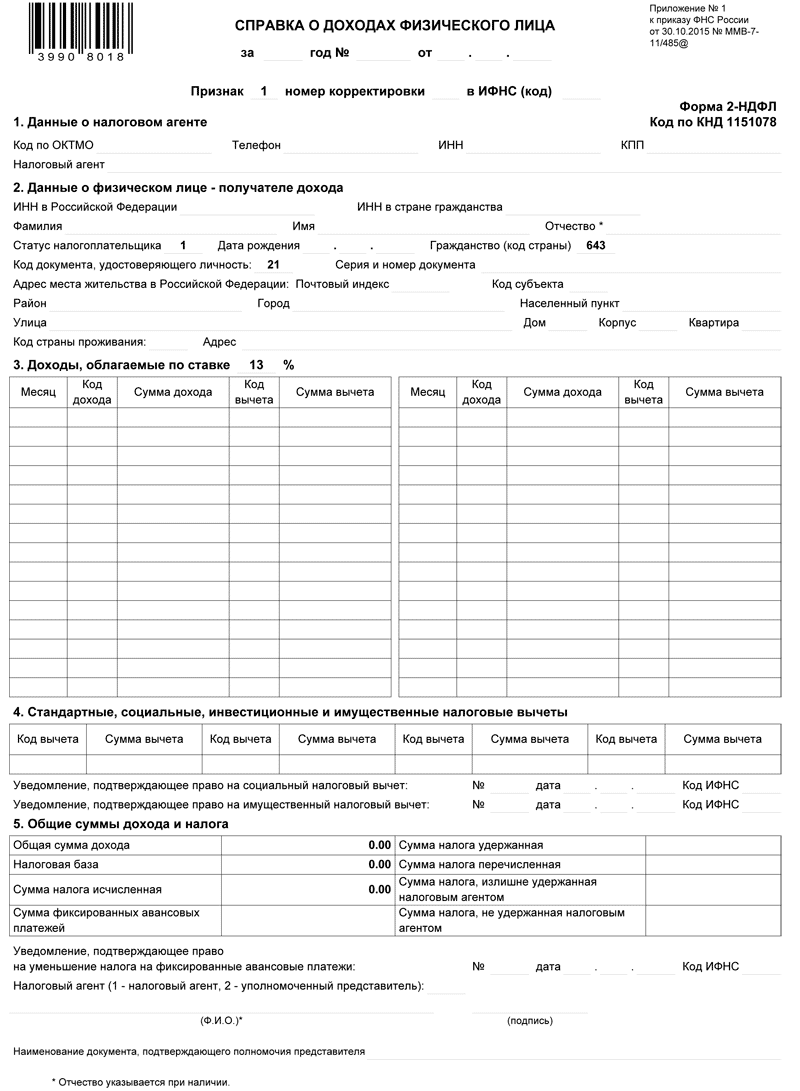

Бланк справки о доходах 2-НДФЛ

Добавлено в закладки: 0

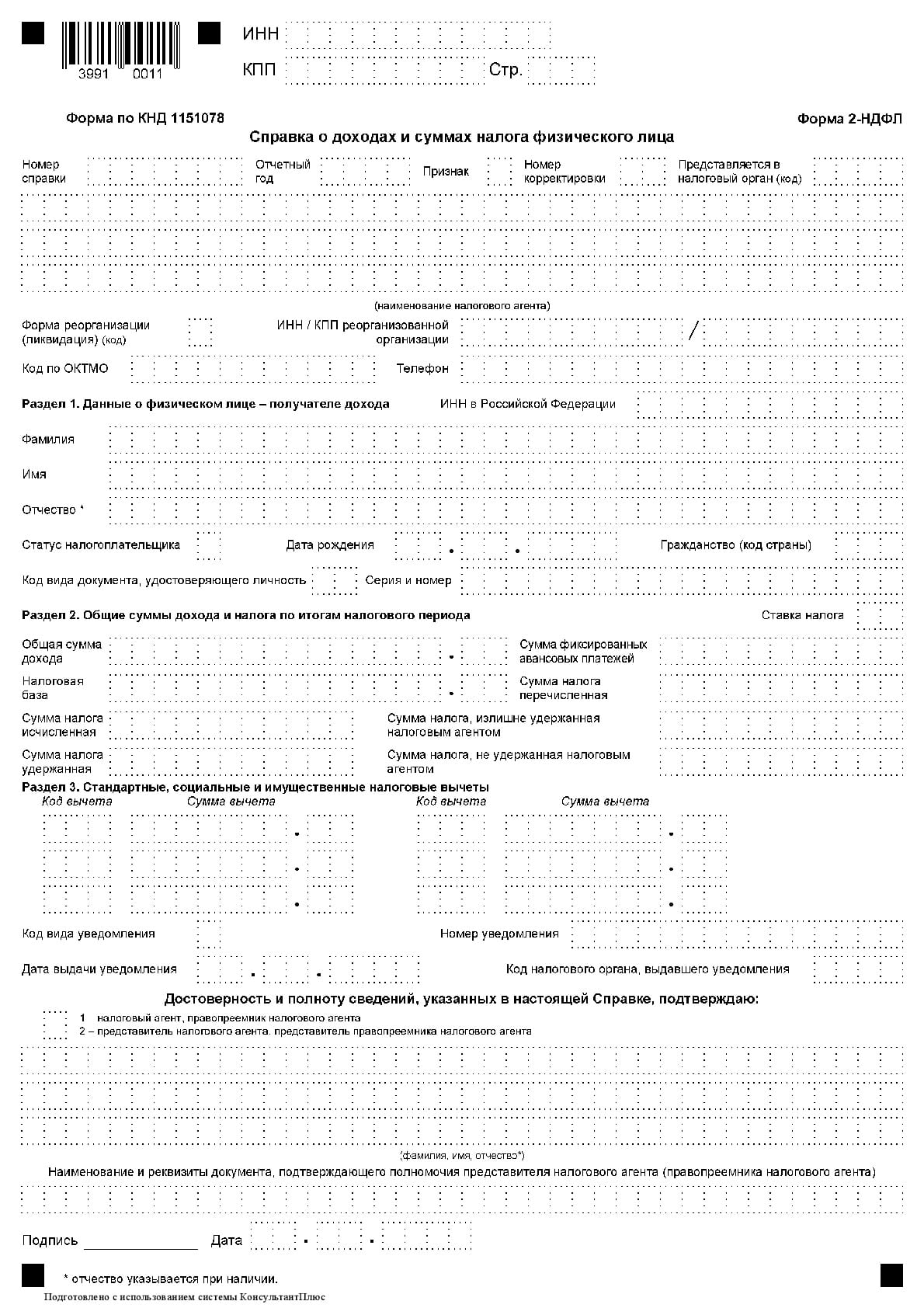

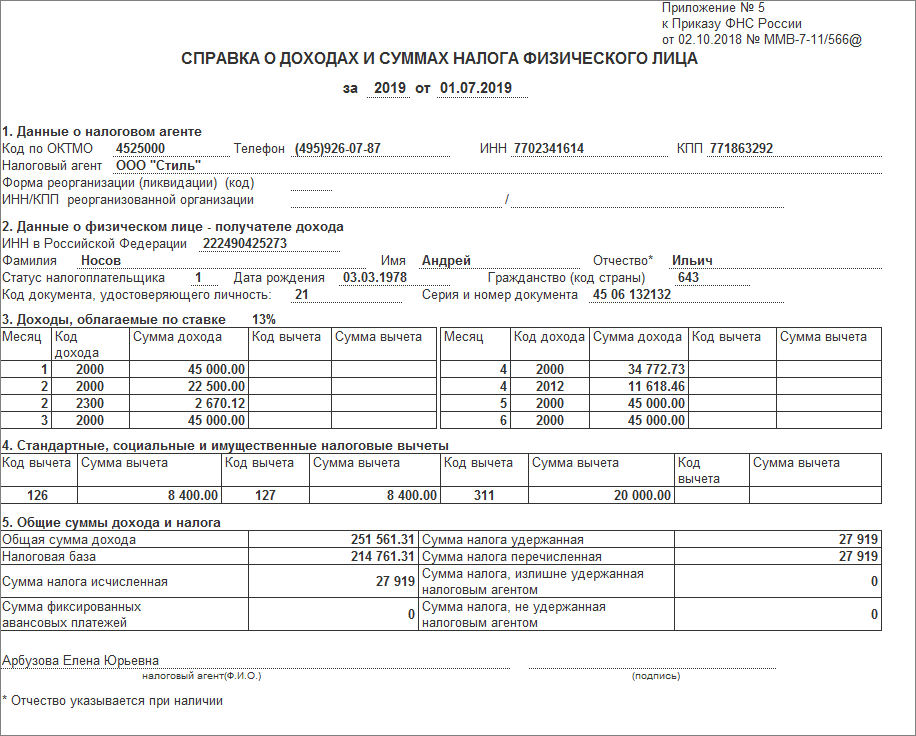

Для того, чтобы подтвердить прибыль физического лица на официальном уровне, от него требуют представить специальный акт — бланк справки о доходах 2-НДФЛ. Документ применяется на всех предприятиях и ФНС страны, имеет полную юридическую силу и используется везде, где надо подтвердить уровень зарплаты гражданина. На основании стандартной формы определяется сумма алиментов, субсидии малоимущим, подписывается в банке кредитный договор — бланк справки о доходах 2-НДФЛ обладает широкой сферой применения. Для предприятий образец справки о доходах на порядок сложнее и подробнее.

Общие сведения

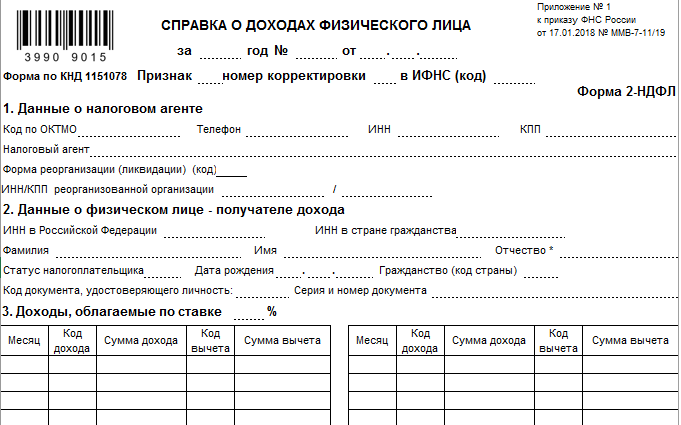

Приказ ФНС РФ от 17.01.2018 № ММВ-7-11/19 внес изменения в актуальную форму документа, и с текущего года бумага заполняется по новому образцу. Штрих-код, которым обладает новый шаблон — бланк справки о доходах 2-НДФЛ — теперь выглядит как 3990 9015.

Насколько изменился новый образец — бланк справки о доходах 2-НДФЛ:

- В первом пункте со сведениями о налоговом агенте внесены новые графы для указания формы реорганизации или ликвидации, а еще ИНН и КПП измененной компании. Эту часть заполняют правопреемники, вступающие в права предприятия-предшественника.

- Среди сведений о физическом лице, получающем доход, теперь не будет никаких данных о месте проживания, в том числе, страны.

- Раздел 4 больше не включает инвестиционные вычеты.

- В ссылке на документ, гарантирующий право правопреемника на предприятие, надо будет указывать реквизиты и полное название.

- Сменился штрих-код.

Стоит отметить, что в сдаче отчетности действует та же схема: бланк справки о доходах 2-НДФЛ с пометками 1 и 3 подается в орган ФНС не позднее первого рабочего дня апреля нового года, а бумаги с пометками 2 и 4 — до первого рабочего дня марта.

Как правильно составить

Как и любой официальный налоговый документ, бланк справки о доходах 2-НДФЛ не нужно составлять с нуля. Унифицированная форма актуальна для всех отделений ФНС страны, а ответственному лицу необходимо только заполнить отведенные под информацию поля. Лист заполняется на основе актуальных бухгалтерских документов предприятия и подается в налоговую службу в установленный срок.

Бланк справки о доходах 2-НДФЛ

Получить пустой шаблон можно непосредственно в отделении налоговой службы, купить в канцелярии или скачать бланк справки о доходах 2-НДФЛ в интернете. В последних двух случаях надо убедиться, что получен документ нового образца. Проще всего это сделать по штрих-коду: у актуального образца это 3990 9015.

Скачать образец бланка справки о доходах 2-НДФЛ в формате (xls, 63 КБ)

Как правильно заполнить

Налоговый документ с массой полей для заполнения и не на один лист — бланк справки о доходах 2-НДФЛ справедливо вселяет неуверенность в неопытных бухгалтеров и предпринимателей. Справиться с заполнением поможет пример и подробная инструкция.

Справиться с заполнением поможет пример и подробная инструкция.

Шапка:

В шапке формы указывают год, номер и дату составления справки. Аннулирующий или корректирующий экземпляр сохраняет предыдущий номер, но обновляет число подачи.

Поле «Признак» определяет функцию предприятия:

- Обычная справка.

- Невозможность удержать налог.

- Обычная справка для правопреемников.

- Невозможно удержать налог у правопреемников.

Номер корректировки устанавливается по порядку: 00 — для первой справки, 01,02 и т.д. — для каждой последующей корректировки. Для аннулирующей справки составляет 99.

Код ИФНС вносят согласно данным учета налогоплательщика.

Раздел 1

Дальнейшие сведения, необходимые для отчета, диктует форма: бланк справки о доходах 2-НДФЛ содержит следующие поля:

- ОКТМО. 8- или 11-значный код места регистрации предприятия.

- Номер телефона.

- ИНН и КПП предприятия или правопреемника. Для справки обособленной фирмы КПП соответствует ее данным.

- Короткое название компании или полное имя предпринимателя. Правопреемники называют себя.

- Код в графе «Реорганизация/ликвидация» указывается только правопреемниками.

- ИНН и КПП реорганизованной компании указывается только правопреемниками.

Раздел 2

Вторая часть справки о доходах значительно сократилась после внесенных в начале 2018 года изменений. Теперь она включает:

- ИНН предпринимателя.

- ФИО полностью, в полном соответствии с удостоверением личности. Иностранцам можно использовать латиницу.

- Статус налогоплательщика указывается кодом от 1 до 6. Резиденты РФ ставят цифру 1, нерезиденты — 2 и т.д.

- День и год рождения физического лица.

- Код гражданства согласно ОКСМ. Код России в классификаторе — 643.

- Код удостоверения личности (см. приложение 1), его серия и номер.

Раздел 3

Данные этого пункта определяют суть, для которой подается документ — бланк справки о доходах 2-НДФЛ. Для бумаг с кодом 2 и 4 здесь размещают сведения о доходах, налоги с которых не удерживаются.

Для бумаг с кодом 2 и 4 здесь размещают сведения о доходах, налоги с которых не удерживаются.

В третьем разделе указывают:

- В порядке хронологии месяца, за которые насчитан и выплачен доход.

- Коды доходов и вычетов согласно приложениям 1 и 2 (будьте внимательны, перечень также обновился).

- Размер доходов и вычетов.

Минфин РФ своим решением № 03-04-06/46690 от 21.07.2017 постановил указывать сумму дохода целиком, без применения налоговых вычетов.

Раздел 4

Этот пункт включает все данные о налоговых вычетах, произведенных в отчетный период:

- Коды вычета проставляются по перечню классификатора из актуального приложения № 2.

- Сумма вычета определяет по соответствующей кодировке.

- Социальные и имущественные вычеты указываются с реквизитами извещения ИФНС.

Раздел 5

В последнем пункте формы собираются и обобщаются данные о доходах и вычетах для отражения реальной картины прибыли по итоговым суммам. Поля заполняются в соответствии с уже заполненными разделами, ответственное за подачу справки лицо ставит подпись.

Поля заполняются в соответствии с уже заполненными разделами, ответственное за подачу справки лицо ставит подпись.

Образец справки о доходах 2-НДФЛ

Проще всего заполнять документацию не только по инструкции, но и глядя на пример — бланк о доходах 2-НДФЛ объемен и требует внимания, а наглядность заполненного образца поможет сделать задание быстрее. Однако с учетом того, что в 2018 году форма бумаги изменилась, воспользоваться прошлогодним отчетом не удастся. Чтобы облегчить себе задачу, можно скачать образец бланка о доходах 2-НДФЛ, актуальный на данный момент.

На что обратить внимание

Для человека, ведущего финансовую документацию предприятия, заполнить форму — бланк справки о доходах 2-НДФЛ — не составит труда. Нужны только полные и достоверные сведения о доходах и налоговых вычетах предприятия, чтобы подытожить результат его деятельности.

Заполнение справки о доходах 2-НДФЛ

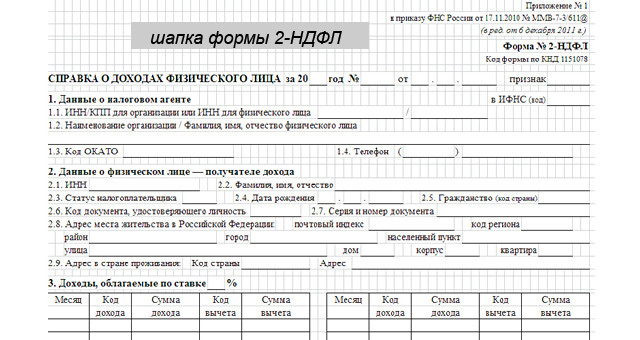

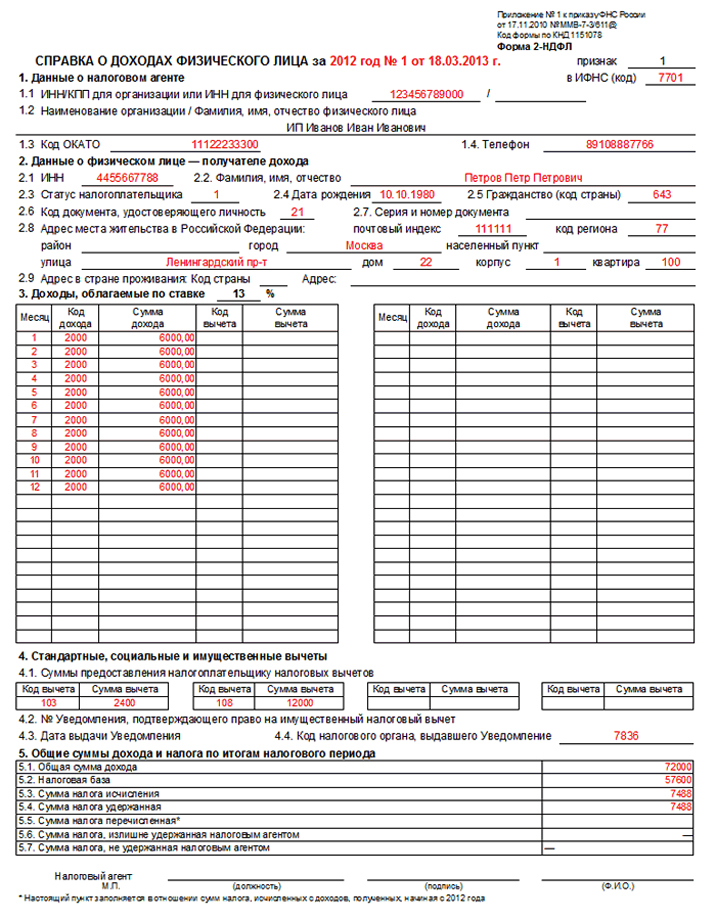

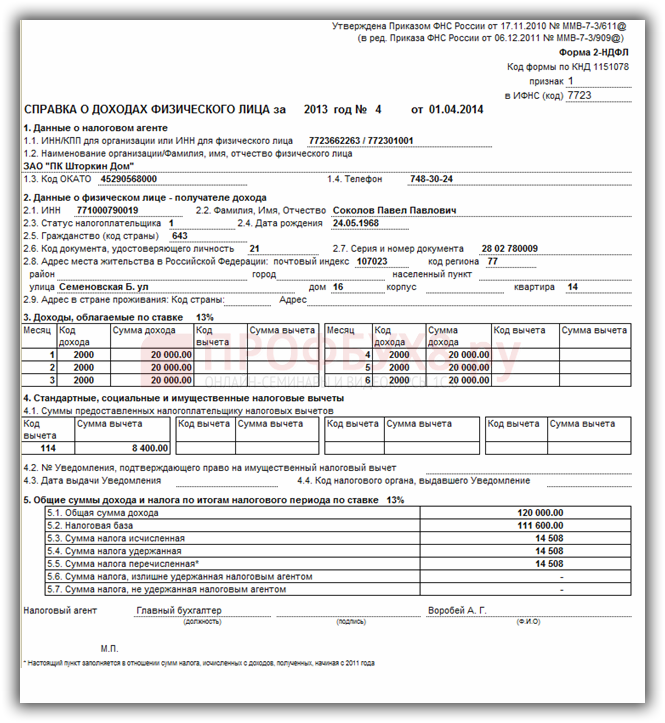

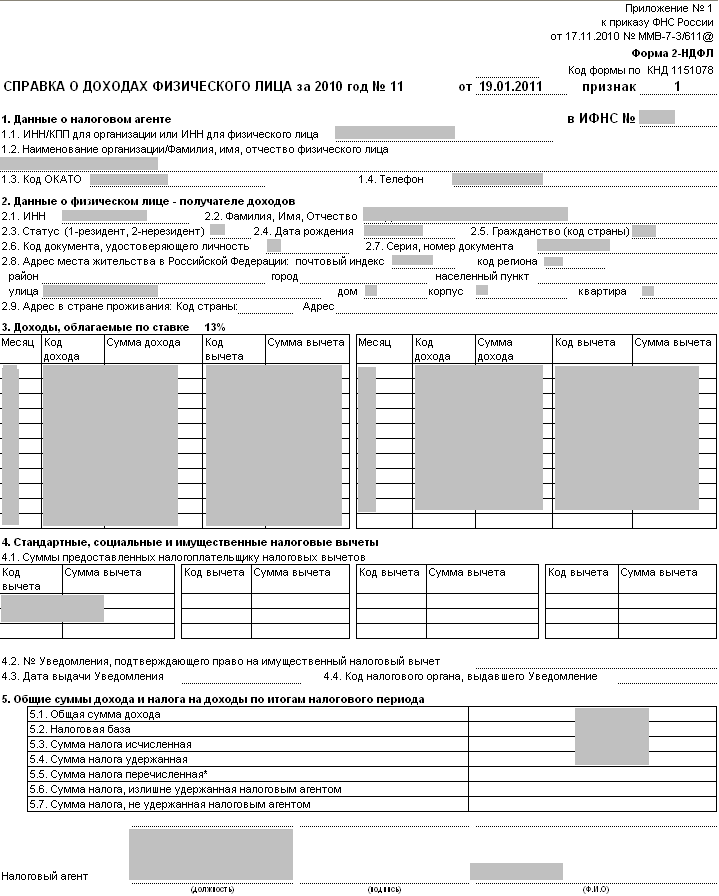

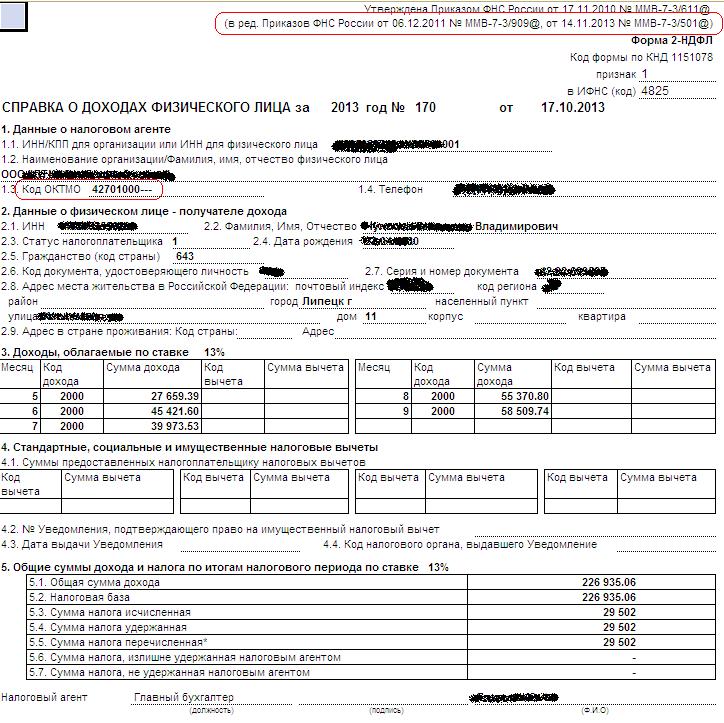

До 1 апреля все бизнесмены, независимо от применяемого режима, должны сдать сведения о доходах, выплаченных гражданам в течение 2010 г. Для этого предусмотрена форма 2-НДФЛ (далее — Справка), утвержденная Приказом ФНС России от 17 ноября 2010 г. N ММВ-7-3/611@. В Приказе, помимо бланка, приводятся Рекомендации по заполнению, Формат представления сведений в электронном виде, а также Справочники, коды из которых указываются в Справке.

Для этого предусмотрена форма 2-НДФЛ (далее — Справка), утвержденная Приказом ФНС России от 17 ноября 2010 г. N ММВ-7-3/611@. В Приказе, помимо бланка, приводятся Рекомендации по заполнению, Формат представления сведений в электронном виде, а также Справочники, коды из которых указываются в Справке.

Примечание. ФНС России утвердила новую форму Справки 2-НДФЛ. Она применяется с отчетности 2010 г.

Прежняя Справка, утвержденная Приказом ФНС России от 13 октября 2006 г. N САЭ-3-04/706@, теперь не действует, отчитываться за 2010 г. нужно на новом бланке. В целом форма бланка и отражаемые сведения сохранились.

Справка умещается на одной странице, где данные группируются в пяти разделах: сведения о налоговом агенте (предпринимателе), о физлице (работнике), выплаты, облагаемые НДФЛ, предоставляемые вычеты, сумма дохода и налога по итогам года.

Общие требования

Справка оформляется на каждого работника, а также по каждой ставке налога, по которой облагаются выплаты (13, 30, 35, 9 процентов). На одного сотрудника может быть оформлено несколько Справок. Например, если бизнесмен в течение года (налогового периода) выплачивал суммы, облагаемые по ставкам 13 и 35 процентов, то составляется две отдельные Справки на данного человека. Ставка НДФЛ указывается в заголовке разд. 3 Справки.

На одного сотрудника может быть оформлено несколько Справок. Например, если бизнесмен в течение года (налогового периода) выплачивал суммы, облагаемые по ставкам 13 и 35 процентов, то составляется две отдельные Справки на данного человека. Ставка НДФЛ указывается в заголовке разд. 3 Справки.

Примечание. Если в течение года одному человеку выплачивались суммы, облагаемые по ставкам 13 и 35 процентов, то составляется две отдельные Справки на данного человека.

Если в течение года сотрудник уволен, а потом снова оформлен на работу, на него оформляется общая Справка, где указываются выплаты в целом за отчетный год. Если сотрудник в период, пока он не числился в штате, работал где-то, тот работодатель составит на него Справку по выплатам в этот небольшой период. Коммерсант отношения к тем суммам при заполнении формы 2-НДФЛ не имеет и в составляемой Справке не показывает.

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку. Исключение — суммы налога, которые пишутся в целых рублях. Копейки округляются по правилам математики: менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля.

Копейки округляются по правилам математики: менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля.

На бланке заполняются все реквизиты и показатели, за исключением разд. 4, где указываются налоговые вычеты.

Остается неясным способ представления Справки. Прежде, если у коммерсанта было 10 сотрудников и менее, допускалось представление Справок в бумажном виде. По более чем 10 физлицам отчитываться нужно было в электронном виде (на съемном носителе или через Интернет). В настоящий момент из Налогового кодекса положение о возможности отчитываться на бумаге исключено. Порядок сдачи сведений утверждается ФНС России, но в Приказе к бланку 2-НДФЛ ничего не говорится о том, можно ли подавать Справки на бумаге.

Примечание. Прежде, если у коммерсанта было менее 10 сотрудников, допускалось представление Справок в бумажном виде. Сейчас из Налогового кодекса возможность отчитываться на бумаге исключена.

Заполнение формы 2-НДФЛ

В заголовке Справки указывается год, за который она заполняется. Рядом пишется порядковый номер Справки, дата составления, а также четырехзначный номер налоговой службы, где коммерсант состоит на налоговом учете. Новый показатель — поле «признак». Здесь ставится цифра 1, если Справка представляется агентом по итогам года (п. 2 ст. 230 НК РФ), и цифра 2, когда агент подает Справку при невозможности удержать налог с выплаты.

Рядом пишется порядковый номер Справки, дата составления, а также четырехзначный номер налоговой службы, где коммерсант состоит на налоговом учете. Новый показатель — поле «признак». Здесь ставится цифра 1, если Справка представляется агентом по итогам года (п. 2 ст. 230 НК РФ), и цифра 2, когда агент подает Справку при невозможности удержать налог с выплаты.

В этом случае коммерсант обязан сообщить в инспекцию о выплате и неудержанной сумме налога в течение месяца после окончания налогового периода (календарный год), в котором гражданину выплачен доход, то есть до 1 февраля (п. 5 ст. 226 НК РФ).

В разд. 1 отражаются данные о налоговом агенте. Бизнесмен указывает свои ИНН, Ф.И.О. (полностью без сокращений), код ОКАТО, контактный телефон. Раздел 2 предназначен для сведений о сотруднике, на которого заполняется Справка (таблица 1).

Заполнение информационных разделов Справки 2-НДФЛ

Заголовок

за 20___ год — Год, за который представляется Справка о доходах

N _____ — Порядковый номер Справки в отчетном периоде, присваиваемый коммерсантом (налоговым агентом)

от __. __.____ — Дата (число, номер месяца, год) составления Справки. Например, 25 февраля 2011 г. записывается так: 25.02.

__.____ — Дата (число, номер месяца, год) составления Справки. Например, 25 февраля 2011 г. записывается так: 25.02.

в ИФНС N _____ — Четырехзначный номер налоговой инспекции, в которой коммерсант (налоговый агент) состоит на учете. Например: 5032, 50 — код региона, 32 – код налоговой инспекции

признак ______ — Цифра 1 пишется, если Справка представляется по итогам года (п. 2 ст. 230 НК РФ), цифра 2 – когда Справка оформляется при невозможности удержания налога с выплаты гражданину (п. 5 ст. 226 НК РФ)

1. Данные о налоговом агенте

1.1 ИНН — ИНН предпринимателя (фирмы дополнительно указывают свой КПП)

1.2 Фамилия, имя, отчество физического лица — Пишутся полностью без сокращений, так же, как указано в паспорте

1.3 код ОКАТО — Код по месту жительства индивидуального предпринимателя, даже если бизнесмен работает в разных регионах

1.4 Телефон — Контактный телефон для уточнения данных в случае необходимости. При отсутствии телефона данный реквизит не заполняется

При отсутствии телефона данный реквизит не заполняется

2. Данные о физическом лице — получателе дохода

2.1 ИНН — ИНН сотрудника, на которого заполняется Справка 2-НДФЛ. При отсутствии номера строка не заполняется

2.2 — Фамилия, имя, отчество — Ф.И.О. полностью, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранцев разрешается использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность

2.3 — Статус налогоплательщика — Если сотрудник является резидентом, пишется 1, для нерезидентов ставится цифра 2. Для физлиц, которые не являются резидентами РФ, но признаются в качестве высококвалифицированных специалистов (Федеральный закон от 25 июля 2002 г. N 115-ФЗ), ставится код 3

2.4 Дата рождения — Указывается число (2 цифры), номер месяца (2 цифры), год рождения (4 цифры). Например, 01.02.1984

2.5 — Гражданство (код страны) — Код страны, гражданином которой является физлицо. Коды берутся из Общероссийского классификатора стран мира (ОКСМ). Например, код 643 — код России, код 804 — код Украины. При отсутствии гражданства ставится код страны, выдавшей документ, удостоверяющий личность (раньше при отсутствии гражданства ставился код 999)

Коды берутся из Общероссийского классификатора стран мира (ОКСМ). Например, код 643 — код России, код 804 — код Украины. При отсутствии гражданства ставится код страны, выдавшей документ, удостоверяющий личность (раньше при отсутствии гражданства ставился код 999)

2.6 — Код документа, удостоверяющего личность — Код приводится в Справочнике. Код паспорта гражданина РФ — 21, вида на жительство — 12, разрешения на временное проживание в РФ — 15

2.7 — Серия, номер документа — Реквизиты документа, удостоверяющего личность. При этом знак «N» не проставляется

2.8 — Адрес места жительства в Российской Федерации — Полный адрес постоянного места жительства в России. Указываются почтовый индекс, код региона, район, город, населенный пункт, улица, дом, корпус, квартира. Код региона берется из Справочника. При отсутствии какого-либо элемента адреса поле не заполняется и в Справке может отсутствовать. В отношении нерезидентов и иностранцев пункт не заполняется, если заполнен п. 2.9

2.9

2.9 — Адрес в стране проживания — Заполняется в отношении нерезидентов, а также иностранных граждан. Указывается код страны в соответствующем поле, далее адрес записывается в произвольной форме (допускается при написании использование букв латинского алфавита)

Раздел 3 Справки представляет собой таблицу, где указываются сведения о доходах, полученных физлицами в денежной и натуральной формах. В заголовке раздела указывается ставка налога, по которой облагаются доходы, отраженные в Справке (13, 9, 35 процентов). Напомним, если работник получает доходы, облагаемые по разным ставкам, оформляется несколько Справок.

Далее в хронологическом порядке пишется порядковый номер месяца, фактически полученный в этом месяце доход и соответствующий код дохода, который берется из Справочника.

Датой фактического получения дохода считается день выплаты, в том числе перечисления средств на счет физлица в банке, день передачи доходов в натуральной форме (ст. 223 НК РФ). Например, бизнесмен нанимает лиц по гражданско-правовым договорам. Выплаченные им доходы указываются в Справке 2-НДФЛ на дату выплаты (выдачи на руки или перечисления на счет в банке), а не начисления.

Примечание. Выплаты по гражданско-правовым договорам указываются в Справке 2-НДФЛ на дату выплаты, а не начисления.

К примеру, договор заключен в декабре 2010 г., в этом же месяце работа выполнена, подписан акт о приемке работ, но деньги выплачены только в январе 2011 г. Выплаченная сумма считается доходом 2011 г. и в Справку за 2010 г. не попадет. Когда расчеты с подрядчиком осуществляются по частям, суммы указываются в Справке по мере выплаты. Допустим, в ноябре 2010 г. перечислено 20 процентов оговоренной суммы, в декабре — 50 процентов, а в январе — оставшиеся 30 процентов. Значит, в Справке за 2010 г. будут показаны доходы в ноябре и декабре. Январская сумма будет учтена в Справке за 2011 г.

В отношении зарплаты действуют свои правила. Датой фактического получения дохода считается последний день месяца, за который начислена зарплата. По закону зарплата должна выплачиваться не реже двух раз в месяц, но в Справке выплата за месяц пишется единой суммой. Разбивка станет ошибкой. При увольнении до истечения календарного месяца датой фактического получения дохода является последний день работы, за который начислена оплата. Получается, зарплата, а также удержанный с нее налог отражаются в Справке в том месяце, за который выплата начислена, а не когда фактически выдана. Если зарплата, начисленная в декабре 2010 г., выплачена в январе 2011, сумма указывается в Справке за декабрь 2010 г.

По закону зарплата должна выплачиваться не реже двух раз в месяц, но в Справке выплата за месяц пишется единой суммой. Разбивка станет ошибкой. При увольнении до истечения календарного месяца датой фактического получения дохода является последний день работы, за который начислена оплата. Получается, зарплата, а также удержанный с нее налог отражаются в Справке в том месяце, за который выплата начислена, а не когда фактически выдана. Если зарплата, начисленная в декабре 2010 г., выплачена в январе 2011, сумма указывается в Справке за декабрь 2010 г.

Если доход выплачен в одном месяце, но начислен за два (например, отпускные), то сумма отражается полностью в месяце, когда она фактически выплачена (Письма Минфина России от 6 марта 2008 г. N 03-04-06-01/49, ФНС России от 10 апреля 2009 г. N 3-5-04/407@).

Сумма дохода указывается полностью без учета вычетов. Если в течение месяца выплачивались несколько сумм одного кода, они суммируются и пишутся в Справке по одной строке.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные вычеты или которые облагаются НДФЛ не в полном размере, в графе «Код вычета» указывается код соответствующего вычета, выбираемый из Справочника, а в графе «Сумма вычета» — соответствующая сумма вычета.![]() Стандартные вычеты, имущественный и социальный вычеты в разд. 3 Справки не отражаются.

Стандартные вычеты, имущественный и социальный вычеты в разд. 3 Справки не отражаются.

В разд. 4 теперь отражаются не только стандартные и имущественные (п. 2 ст. 220 НК РФ), но и социальные вычеты (пп. 4 п. 1 ст. 219 НК РФ). Раздел заполняется, только если работнику данные вычеты предоставлялись, в противном случае раздел (или отдельные пункты) будет пустым. В п. 4.1 указываются суммы вычетов и соответствующие им коды. Пункты 4.2, 4.3, 4.4 предназначены только для информации об имущественном вычете. Общая величина предоставленных сотруднику вычетов теперь в разделе не определяется (таблица 2).

Таблица 2. Заполнение раздела 4 «Стандартные, социальные и имущественные налоговые вычеты» Справки 2-НДФЛ

|

Пункт

|

Наименование поля

|

Отражаемые данные

|

|

4.

|

Суммы

|

Указывается код вычета, который берется из

|

|

4.2

|

N Уведомления,

|

Номер Уведомления, представленного работником, на

|

|

4.3

|

Дата выдачи

|

Число, номер месяца и год выдачи Уведомления,

|

|

4.4

|

Код налогового

|

Код инспекции, в которой сотрудник получил

|

1

1 3 ст. 220 НК РФ)

3 ст. 220 НК РФ)Заметим, что суммы вычетов, на которые налогоплательщик имеет право, могут не соответствовать суммам вычетов, фактически предоставленных физическому лицу. Иногда сотрудник претендует на вычет, превышающий сумму полученных им доходов (например, имущественный вычет в связи с приобретением жилья). ФНС России считает, что в подобных случаях в графе «Сумма вычета» п. 4.1 разд. 4 следует вписывать суммы фактически предоставленного вычета, поскольку в противном случае невозможно определить неиспользованный остаток имущественного вычета, который сотрудник сможет получить в следующем году (Письмо от 3 июня 2009 г. N 3-5-03/749).

Иногда сотрудник претендует на вычет, превышающий сумму полученных им доходов (например, имущественный вычет в связи с приобретением жилья). ФНС России считает, что в подобных случаях в графе «Сумма вычета» п. 4.1 разд. 4 следует вписывать суммы фактически предоставленного вычета, поскольку в противном случае невозможно определить неиспользованный остаток имущественного вычета, который сотрудник сможет получить в следующем году (Письмо от 3 июня 2009 г. N 3-5-03/749).

В разд. 5 подводятся итоги, определяется общая сумма доходов и вычетов по итогам года. Раздел сокращен — семь пунктов вместо десяти. Этот раздел — расчетный (таблица 3).

Таблица 3. Заполнение раздела 5 «Общие суммы дохода и налога по итогам налогового периода» Справки 2-НДФЛ

|

Пункт

|

Наименование поля

|

Отражаемые данные

|

|

5.

|

Общая сумма

|

Общая сумма доходов по итогам года без учета

|

|

5.2

|

Налоговая база

|

Расчетный показатель. Величина, указанная в

|

|

5.3

|

Сумма налога

|

С величины, показанной в п.

|

|

5.4

|

Сумма налога

|

Сумма НДФЛ, удержанная при выплате дохода в

|

|

5.5

|

Сумма налога

|

Указывается сумма налога, перечисленная за

|

|

5.6

|

Сумма налога,

|

Сумма налога, излишне удержанная в предыдущие

|

|

5.7

|

Сумма налога, не

|

Указывается исчисленная сумма налога, которую

|

1

1 5.2, рассчитывается

5.2, рассчитывается  Данный пункт заполняется в

Данный пункт заполняется в Заполненная Справка подписывается коммерсантом (внизу бланка). При этом необходимо указать фамилию и инициалы лица, подписавшего справку. Здесь же в поле «М.П.» ставится печать (нижний левый угол бланка), которая не должна закрывать подпись.

При этом необходимо указать фамилию и инициалы лица, подписавшего справку. Здесь же в поле «М.П.» ставится печать (нижний левый угол бланка), которая не должна закрывать подпись.

Статьи по теме:

Обновление кадрового учета для России доступно для обработки формы годовой налоговой отчетности (Форма 2-НДФЛ) в цифровом формате XML и формы налогового регистра (Форма 1-НДФЛ) в формате для печати в Microsoft Dynamics AX 2009 SP1 с EE GLS слой

ВВЕДЕНИЕ

В этой статье описывается обновление учета персонала для поддержки новых требований законодательства в России 2011 года в отношении правильного обращения с формой налогового регистра (Форма 1-НДФЛ) и формой годового налогового отчета (Форма 2-НДФЛ) в цифровом формате XML для учета доходов сотрудников. налог.Это обновление доступно в Microsoft Dynamics AX 2009 с пакетом обновления 1 (SP1) с установленным уровнем GLS для Восточной Европы.

Федеральным законом от 27 июля 2010 г. № 229 введен в действие, а приказом ФНС РФ № ММВ-7-3 / 611 @ от 17 ноября 2010 г. уточнены новые законодательные требования по налогу на доходы физических лиц, вступающие в силу с 1 января 2011 г. Федеральным законом от 27 августа 2010 г. № 229-ФЗ также внесены изменения в статью 230 Налогового кодекса. Федеральным законом № 229-ФЗ было объявлено, что регистр подоходного налога в свободной форме должен использоваться для налогового учета каждого работника, содержащего персонифицированную информацию о удержаниях сотрудников НДФЛ и соответствующих платежах в налоговые органы.Такой реестр должен использоваться для выяснения любых вопросов, касающихся сотрудников НДФЛ, которые могут быть подняты налоговыми органами.

Примечание Приказ ФНС РФ № ММВ-7-3 / 611 @ опубликован 30 декабря 2010 года.

В соответствии с этими требованиями, создан новый функционал для обработки результатов расчета НДФЛ сотрудников. форма годовой налоговой отчетности (Форма 2-НДФЛ) в цифровом формате XML. Функционал имеет следующие особенности:

Функционал имеет следующие особенности:

Признать новый статус налогоплательщика «Высокооплачиваемый нерезидент».

Показать чрезмерно вычтенные и не полностью вычтенные значения налога на прибыль.

Создайте единый налоговый отчет для каждой налоговой ставки, применяемой к сотруднику в течение всего финансового года.

Создайте окончательный XML-документ для официальной подачи на основе предварительно созданного налогового реестра.

Дополнительная информация

Поддерживаемое исправление теперь доступно от Microsoft. Исправление устраняет проблему, описанную в этой статье. Примените исправление только к системам, в которых наблюдается эта конкретная проблема.

Чтобы немедленно решить эту проблему, обратитесь в службу технической поддержки Microsoft Dynamics и связанных продуктов для получения исправления. Вы можете войти на сайт Microsoft Dynamics и создать новый запрос поддержки.Для этого посетите следующий веб-сайт Microsoft:

Вы можете войти на сайт Microsoft Dynamics и создать новый запрос поддержки.Для этого посетите следующий веб-сайт Microsoft:

https://mbs.microsoft.com/support/newstart.aspx Вы также можете связаться со службой технической поддержки Microsoft Dynamics и связанных продуктов по телефону (888) 477-7877.

Примечание. В особых случаях плата, которая обычно взимается за обращения в службу поддержки, может быть отменена, если специалист службы технической поддержки для Microsoft Dynamics и связанных продуктов определит, что конкретное обновление решит вашу проблему.Обычные расходы на поддержку будут применяться к любым дополнительным вопросам поддержки и проблемам, которые не соответствуют требованиям для конкретного рассматриваемого обновления.

Чтобы получить это обновление, посетите следующий веб-сайт Microsoft:

Управление человеческими ресурсами и расчет заработной платы для Microsoft Dynamics AX 2009 (Россия)

Информация по установке

Если у вас есть настройки для одного или нескольких методов или таблиц, затронутых этим исправлением, необходимо выполнить следующие действия:

Просмотрите изменения, задокументированные в.

xpo файл.Примените эти изменения в тестовой среде перед применением исправления в производственной среде.

xpo файл.

xpo файл.Для получения дополнительных сведений об установке этого исправления щелкните следующий номер статьи в базе знаний Microsoft:

893082 Как установить исправление Microsoft Dynamics AX

Предварительные требования

У вас должен быть Microsoft Dynamics AX 2009 Service Pack 1 с установленным слоем GLS для Восточной Европы, чтобы применить это исправление.

Кроме того, для применения этого исправления должен быть установлен накопительный пакет исправлений 6.

Для получения дополнительных сведений о накопительном пакете исправлений 6 щелкните следующий номер статьи в базе знаний Microsoft:

2405516 Описание накопительного пакета исправлений 6 для Microsoft Dynamics AX 2009 Service Pack 1

Требование перезагрузки

Если вам будет предложено перезагрузить компьютер, необходимо перезагрузить компьютер после установки этого исправления.

Информация о файле

Глобальная версия этого исправления имеет атрибуты файла (или более поздние атрибуты файлов), перечисленные в следующей таблице. Дата и время для этих файлов указаны в формате всемирного координированного времени (UTC). Когда вы просматриваете информацию о файле, она конвертируется в местное время. Чтобы узнать разницу между временем по Гринвичу и местным временем, используйте вкладку Часовой пояс в элементе Дата и время на Панели управления.

Имя файла | Версия файла | Размер файла | Дата | Время | Платформа |

|---|---|---|---|---|---|

Axsl2. | Не применимо | 36 979 562 | 18 марта 2011 г. | 12:20 | Не применимо |

Axhrpen-us.ald | Не применимо | 153 369 | 18 марта 2011 г. | 05:19 | Не применимо |

Axhrpru. | Не применимо | 245 497 | 18 марта 2011 г. | 05:05 | Не применимо |

2-й эт.xlt | Не применимо | 38 400 | 8 февраля 2011 г. | 07:59 | Не применимо |

3ф. | Не применимо | 46 080 | 30 ноября 2010 г. | 01:55 | Не применимо |

Отчет о среднем количестве.xlt | Не применимо | 198,144 | 09 марта 2010 г. | 07:17 | Не применимо |

Calcpaysheet_t49. | Не применимо | 36 864 | 09 марта 2010 г. | 07:17 | Не применимо |

Акт о гражданском договоре.точка | Не применимо | 41 472 | 09 марта 2010 г. | 07:17 | Не применимо |

Гражданский договор. | Не применимо | 56,320 | 09 марта 2010 г. | 07:17 | Не применимо |

Consolidatedpersonalcard.xlt | Не применимо | 47 616 | 09 марта 2010 г. | 07:17 | Не применимо |

Emplmonthincome. | Не применимо | 15 872 | 09 марта 2010 г. | 07:17 | Не применимо |

Emplpensionincome.xlt | Не применимо | 16 896 | 09 марта 2010 г. | 07:17 | Не применимо |

F4-fss. | Не применимо | 194 048 | 23 июня 2009 г. | 02:29 | Не применимо |

F4-fss_2010.xlt | Не применимо | 253 440 | 29 апреля 2010 г. | 01:28 | Не применимо |

Forma1 — ndfl. | Не применимо | 80 896 | 09 марта 2010 г. | 07:17 | Не применимо |

Forma1 — ndfl1 2011.xlt | Не применимо | 62,464 | 10 марта 2011 г. | 15:26 | Не применимо |

Forma2 — ндфл. | Не применимо | 49,152 | 23 апреля 2010 г. | 07:19 | Не применимо |

Заработная плата.xlt | Не применимо | 60 928 | 09 марта 2010 г. | 07:17 | Не применимо |

Ndfl_transfer. | Не применимо | 12 288 | 09 марта 2010 г. | 07:17 | Не применимо |

P4.xlt | Не применимо | 130 048 | 09 марта 2010 г. | 07:17 | Не применимо |

P4_2011. | Не применимо | 71 168 | 21 октября 2010 г. | 06:02 | Не применимо |

Payt60.xlt | Не применимо | 39,424 | 09 марта 2010 г. | 07:17 | Не применимо |

Персональная карта. | Не применимо | 41 984 | 09 марта 2010 г. | 07:17 | Не применимо |

Personalcard_2010.xlt | Не применимо | 47,104 | 24 июня 2010 г. | 01:15 | Не применимо |

Personal_ account_t54a. | Не применимо | 26 624 | 09 марта 2010 г. | 07:17 | Не применимо |

Personel_stafflistorder.xlt | Не применимо | 28 672 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_6. | Не применимо | 51 200 | 09 марта 2010 г. | 07:17 | Не применимо |

Personnel_emplfundsum.точка | Не применимо | 62,464 | 21 января 2011 г. | 02:45 | Не применимо |

Персонал_т1. | Не применимо | 52 224 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т10.точка | Не применимо | 75 264 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т10а. | Не применимо | 65 536 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т11.точка | Не применимо | 50,176 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т11а. | Не применимо | 38 912 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т13.xlt | Не применимо | 33 280 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т1а. | Не применимо | 39,424 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т2.точка | Не применимо | 187 392 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т3. | Не применимо | 51 200 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т4.точка | Не применимо | 97 280 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т5. | Не применимо | 56,320 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т5а.точка | Не применимо | 39,424 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т6. | Не применимо | 54 272 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т6а.точка | Не применимо | 39 936 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т7. | Не применимо | 46 592 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т8.точка | Не применимо | 49,152 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т8а. | Не применимо | 40 448 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т9.точка | Не применимо | 46 080 | 09 марта 2010 г. | 07:17 | Не применимо |

Персонал_т9а. | Не применимо | 56,320 | 09 марта 2010 г. | 07:17 | Не применимо |

Список почтовых переводов.xlt | Не применимо | 16 384 | 09 марта 2010 г. | 07:17 | Не применимо |

Rhrmemplreference. | Не применимо | 31 744 | 09 марта 2010 г. | 07:17 | Не применимо |

Rpayvacationdaysbalance.xlt | Не применимо | 28 672 | 09 марта 2010 г. | 07:17 | Не применимо |

Rsv1_2010. | Не применимо | 273 408 | 29 апреля 2010 г. | 01:55 | Не применимо |

Socialtaxpensionfund.xlt | Не применимо | 262 656 | 09 марта 2010 г. | 07:17 | Не применимо |

Socialtaxtotal. | Не применимо | 774 656 | 09 марта 2010 г. | 07:17 | Не применимо |

Sstpensionfundreturn.xlt | Не применимо | 261,120 | 09 марта 2010 г. | 07:17 | Не применимо |

Sstreturn. | Не применимо | 519,168 | 09 марта 2010 г. | 07:17 | Не применимо |

Szv3.точка | Не применимо | 54 272 | 09 марта 2010 г. | 07:17 | Не применимо |

Szv_4_1. | Не применимо | 74 752 | 09 марта 2010 г. | 07:17 | Не применимо |

Szv_4_2.точка | Не применимо | 79 872 | 09 марта 2010 г. | 07:17 | Не применимо |

АДВ-1. | Не применимо | 42 496 | 6 июля 2010 г. | 12:50 | Не применимо |

СЗВ-6-1.xlt | Не применимо | 39 936 | 6 июля 2010 г. | 12:50 | Не применимо |

СЗВ-6-2. | Не применимо | 31 744 | 6 июля 2010 г. | 12:50 | Не применимо |

СПВ-1.xlt | Не применимо | 37 376 | 6 июля 2010 г. | 12:50 | Не применимо |

аод

аод ald

ald xlt

xlt xlt

xlt точка

точка xlt

xlt xlt

xlt xlt

xlt xlt

xlt xlt

xlt xlt

xlt xlt

xlt точка

точка точка

точка точка

точка точка

точка точка

точка точка

точка точка

точка точка

точка точка

точка точка

точка точка

точка точка

точка xlt

xlt xlt

xlt xlt

xlt точка

точка xlt

xlt xlt

xltПроверка установки исправления приложения

Чтобы проверить установку исправления приложения, откройте класс SysHotfixManifest в дереве объектов приложения (AOT). Затем убедитесь, что существует метод, имя которого включает номер статьи базы знаний (KB) установленного исправления. Кроме того, вы можете перепроверить затронутые объекты, сравнив файл KB XXXXXX .txt с объектами в AOT. Делая это, вы можете убедиться, что объекты изменяются правильно в слое SYP или в слое GLP.

Затем убедитесь, что существует метод, имя которого включает номер статьи базы знаний (KB) установленного исправления. Кроме того, вы можете перепроверить затронутые объекты, сравнив файл KB XXXXXX .txt с объектами в AOT. Делая это, вы можете убедиться, что объекты изменяются правильно в слое SYP или в слое GLP.

Примечание. Заполнитель XXXXXX представляет собой номер статьи в базе знаний установленного исправления.

Для получения дополнительных сведений щелкните следующий номер статьи в базе знаний Microsoft:

974255 Функция анализа воздействия для Dynamics AX 2009

Примечание. Это статья «БЫСТРАЯ ПУБЛИКАЦИЯ», созданная непосредственно в службе поддержки Microsoft.Информация, содержащаяся в данном документе, предоставляется «как есть» в ответ на возникающие проблемы. Из-за скорости предоставления материалов материалы могут содержать опечатки и могут быть изменены в любое время без предварительного уведомления. См. Условия использования для других соображений.

NDFL Admin Form 2 Заявление, заполняемое жирным шрифтом FT MJ Rev 05_07_2018 .pdf | Северный округ Флориды

Перейти к основному содержанию

- Расположение судов

Размер текста:

- Уменьшить размер шрифта

- Сбросить размер шрифта

- Увеличить размер шрифта

Окружной суд США

Северный округ Флориды

Марк Уокер, главный судья

Джессика Дж.Люблановиц, секретарь суда

Форма поиска

- Дом

- Адвокаты

- Допуск адвокатов

- Формы поверенных

- Местные правила

- Закон об уголовном правосудии

- Войти в CM / ECF

- Адвокат: часто задаваемые вопросы

- Инструмент для обучения жюри шаблонов

- Электронный архив (CM / ECF)

- PACER Info

- Руководство пользователя CM / ECF

- Войти в CM / ECF

- CM / ECF Часто задаваемые вопросы

- Присяжные

- Дом присяжных

- Информация о обязанностях федерального жюри

- Информация о квалификации присяжных

- Войти в eJuror

- Часто задаваемые вопросы присяжного заседателя

- Задать вопрос о дежурстве присяжных

- Информация о здании суда

- Одежда и поведение присяжных

- Этикет в зале заседаний

- Роль судьи

- Выбор жюри

- План жюри

- Опрос присяжных на выезде

- Предупреждение жюри о мошенничестве

- Формы и публикации

- Местные правила

- Распоряжения

- EDR План

- Формы

- Возвращение

- Возвращение домой

- Reentry Alliance Pensacola

- Информация о суде

- Расположение судов

- Местные правила

- Распоряжения

- График сборов

- Часто задаваемые вопросы

- Праздники суда

- Церемонии натурализации

- Работа

- Случаи заинтересованности

- Дело Abilify MDL

- Кейс для 3M MDL

Вы здесь

Домой

NDFL Admin Form 2 Заявление, заполняемое жирным шрифтом FT MJ Rev 05_07_2018. pdf

pdf

Информация об адвокате

- Прием адвоката

- Формы поверенных

- Местные правила

- Закон об уголовном правосудии

- CJA Plan

- CJA Вопросы

- Войти в CM / ECF

- Адвокат: часто задаваемые вопросы

- Инструмент для обучения жюри шаблонов

Информация для присяжных

- Дом присяжных

- Информация о обязанностях федерального жюри

- Информация о квалификации присяжных

- Войти в eJuror

- Часто задаваемые вопросы присяжного заседателя

- Задать вопрос о дежурстве присяжных

- Информация о здании суда

- Одежда и поведение присяжных

- Этикет в зале заседаний

- Роль судьи

- Выбор жюри

- План жюри

- Опрос присяжных на выезде

- Предупреждение жюри о мошенничестве

Электронная подача (CM / ECF) Информация

- PACER Info

- Руководство пользователя CM / ECF

- Войти в CM / ECF

- CM / ECF Часто задаваемые вопросы

Поле | Описание | ||

|---|---|---|---|

Налоговый период | Введите календарный год для налогового периода. | ||

Наемный рабочий | Идентификационный код сотрудника. | ||

имя | Имя сотрудника. | ||

Дата образования | Дата создания идентификационной карты сотрудника. | ||

Имя поиска | Текст для быстрого поиска сотрудника в записях. | ||

Группа времени | Идентификация временной группы для работы сотрудника | ||

Календарь | Код графика рабочего времени сотрудника. | ||

Выплата зарплаты через банк | Флажок активен, если выплата заработной платы производится | ||

Занят | Дата найма. | ||

Прекращено | Дата прекращения. | ||

Общая прибыль до налогообложения | Доход, полученный за налоговый период. | ||

Итого прочих отчислений | Итого прочих отчислений за налоговый период. | ||

Итого стандартные отчисления | Итого стандартные отчисления за налоговый период. | ||

Общая сумма налога | Общая сумма налога, взимаемого за налоговый период. | ||

Общая сумма удержанного налога | Общая сумма удержанного налога за налоговый период. | ||

Налоговый долг | Сумма закрытой задолженности за налоговый период. | ||

Всего начисленных отчислений | Общая сумма начисленных отчислений за налоговый период. | ||

Расчетный период | Введите или выберите месяц и год расчета

| ||

Код группы доходов | Выберите код группы доходов. | ||

Доход | Общая прибыль до налогообложения в расчетном периоде. | ||

Прочие вычеты | Сумма прочих вычетов в расчетном периоде. | ||

Стандартные отчисления | Сумма стандартных удержаний в расчетном периоде. | ||