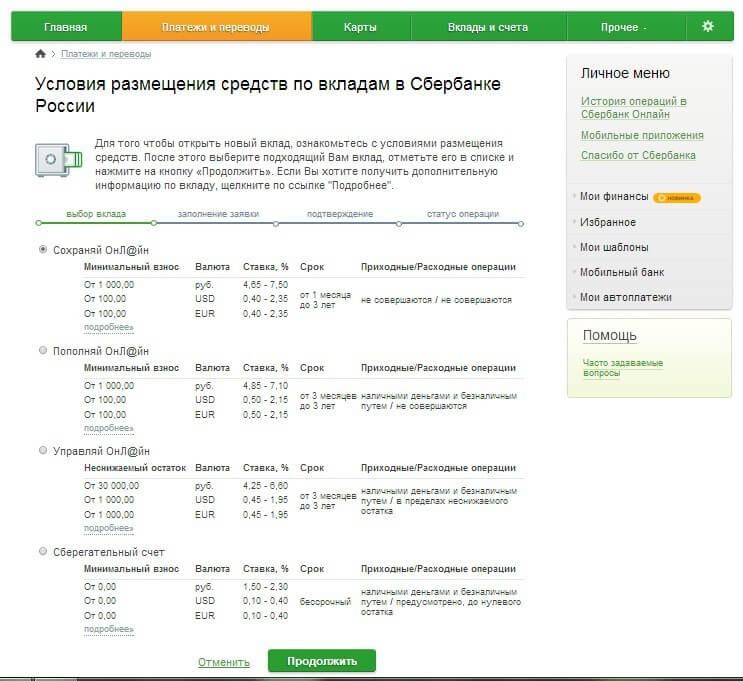

Как открыть онлайн вклад: чем виртуальный вклад отличается от обычного. Открыть вклад онлайн

Открытие вклада онлайн — как открыть вклад в банке через Интернет

Сколько процентов может принести годовой вклад физическому лицу? Что нужно сделать для получения подарков при открытии вклада в банке? Как открыть вклад в интернет-банке онлайн?

Я — Алла Просюкова, автор сегодняшней статьи, приветствую вас, уважаемые читатели, на страницах нашего онлайн-журнала!

Вы грезите поездкой к морю или новой машиной? Пытаетесь копить на свою мечту, но все безрезультатно? Читайте статью, и вы узнаете, как быстро не только накопить необходимую сумму, но и дополнительно заработать с помощью банковских вкладов!

Это то, что вам нужно? Тогда вперед!

1. Что дает открытие вклада?

Все больше россиян проявляют интерес к инвестированию свободных денежных средств. Выбор способов вложений для частных лиц достаточно широк.

Однако большинство из них требует от инвесторов специальных знаний, времени и довольно приличных сумм.

Банковский вклад — пожалуй, самый простой и доступный способ вложений для частных лиц. За размещение денежных средств во вклады банк начисляет клиенту проценты, величина которых прописана в договоре. Условия в разных банках отличаются, а значит, и доходность также разная.

Пример

Петр продал свой старенький Форд за 100 тыс. руб. На новое авто денег не хватало, кредит брать не хотелось. Петр решил копить, разместив вырученные от продажи деньги во вклад.

Мужчина не поленился, обошел несколько банков, ознакомился с условиями по вкладам, сделал предварительные расчеты по наиболее приглянувшимся предложениям. Что у него из этого получилось, можно посмотреть в таблице.

Сравнение условий по вкладам в банках г.Казань:

Проанализировав полученные результаты, Петр выбрал предложение Совкомбанка, так как примерно при равной процентной ставке и доходности у этого депозита по условиям разрешено пополнение, что в ситуации Петра весьма удобно.

Кроме того, банк предлагает производить открытие вклада онлайн, а это экономит время и позволяет клиенту совершать операции из любого места, где есть интернет.

На начало 2022 года банковские проценты варьируются от 0,01 до 11% годовых в зависимости от валюты, суммы и срока вклада.

Размещая сбережения во вклады, кроме процентного дохода, можно получить от банка различные подарки.

Щедрость подобного рода наблюдается в период проведения акций. Акционные мероприятия обычно проводятся в преддверии каких-либо праздников (Новый год, Рождество, День рождения самого банка и т.п.), либо в рамках рекламной компании нового банковского продукта или услуги. Количество, стоимость подарков и условия их раздачи каждый банк определяет индивидуально.

Как правило, в качестве подарков клиентам за открытие вклада на определенных условиях дарят бытовую технику, золотые украшения, книги и даже iPad. Подарок вручается сразу же после подписания договора и внесения денежных средств в кассу банка.

Имейте в виду, что подарок не может превосходить требуемую для размещения во вклад сумму. И если вы видите акционное предложение: «Открой срочный вклад на 250 тыс руб на 1 год под 10% годовых и получи автомашину „Volkswagen“ в подарок», то знайте, — это, попросту говоря, замануха.

2. Какие существуют виды вкладов — ТОП-4 основных вида

С каждым годом линейка банковских вкладов пополняется новыми видами с еще более заманчивыми условиями.

При всем многообразии все вклады можно подразделить на четыре типа.

Вид 1. Вклад до востребования

Само название вклада говорит о том, что его срок жестко не определен, и размещается в банке он до тех пор, пока не будет востребован вкладчиком. Возврат денежных средств по первому требованию вносителя — это отличительная особенность этого банковского продукта.

Другая характерная черта вклада «до востребования» — низкие процентные ставки от 0,01 до 1,5% годовых.

Несмотря на небольшую доходность, эти банковские вклады для физических лиц популярны у тех, кому нужно передержать крупную сумму денег в надежном месте с гарантированной выдачей по первому требованию вкладчика.

Удобен этот депозит и для тех, кто, например, хочет накопить средства на первоначальный взнос для последующего размещения на более доходных вкладах.

Вид 2. Срочный вклад

Другим и, пожалуй, самым популярным видом депозитов, считается срочный вклад.

Срочный вклад — это банковский вклад с определенным сроком размещения. По окончанию оговоренного договором периода хранения денежные средства возвращаются вкладчику вместе с начисленным процентным доходом.

В случае досрочного расторжения договора срочного депозита вкладчик получает процентный доход по ставке вклада «до востребования».

Вид 3. Сберегательный вклад

Сберегательный вклад — это разновидность срочного вклада. Характеризуется небольшой доходностью и более свободными условиями распоряжения им.

Предназначен сберегательный вклад для сбережения денежных средств вкладчика и небольшого их приумножения.

Сохранность, небольшой, но стабильный процентный доход с ежемесячной капитализацией, неограниченное количество приходно-расходных операций — это те особенности, которые делают сберегательный вклад весьма популярным.

Вид 4. Накопительный вклад

Накопительный вклад — это также один из видов срочных вкладов.

Особенности накопительного вклада:

- возможность пополнения в течение всего срока размещения;

- невозможность частичного снятия;

- не предусмотрена пролонгация вклада — продление договора;

- установлена минимальная сумма первоначального взноса.

3. Как открыть вклад в банке онлайн — пошаговая инструкция для новичков

Ритм современной жизни способствует тому, что, экономя время, многие услуги и товары мы покупаем через интернет. Банковские услуги — не исключение.

Не выходя из дома, с помощью интернет-банкинга можно совершить практически любую банковскую операцию. Я предлагаю рассмотреть открытие вклада в режиме онлайн.

Шаг 1. Выбираем банк

К выбору банковского учреждения стоит подходить особенно тщательно, если в ваши планы входит не только сохранение, но и приумножение средств.

Для экономии времени рекомендую воспользоваться специальными сервисами, которые позволяют по заданным параметрам подобрать большое количество схожих вкладов сразу в нескольких банках.

Затем выберите наиболее удовлетворяющий вашим потребностям депозит, перейдите на сайт банка и приступайте к подробному ознакомлению с условиями по продукту и его оформлению.

Шаг 2. Регистрируемся и авторизуемся в системе интернет-банкинга

Чтобы получить доступ к операции «открытие вклада онлайн», нужно зарегистрироваться в интернет-банке выбранной кредитной организации.

Регистрация предельно проста и не требует каких-то особых знаний и навыков. Необходимо выбрать кнопку «Регистрация» на сайте банка и дальше просто следовать пошагово коротким рекомендациям, которые будут появляться на экране.

Обращаю внимание! В некоторых банках для регистрации необходимо иметь любую действующую банковскую карту этого учреждения, без нее вы не сможете зарегистрироваться онлайн. Такие условия предъявляет, например, Сбербанк.

В других банках (Россельхозбанк, Газпромбанк и т.д.) требуется посетить любой из офисов и получить логин и одноразовый пароль (при себе иметь паспорт). Там же вам выдадут и банковскую карту, на которую вы положите деньги для открытия вклада.

Затем при первичном входе необходимо просто авторизоваться, то есть ввести полученные логин и пароль в предназначенные для этого поля и получить доступ в свой личный кабинет.

Шаг 3. Определяемся с программой вклада

Прежде чем переходить непосредственно к процедуре открытия, еще раз просмотрите всю линейку предлагаемых для онлайн-открытия вкладов, ознакомьтесь с условиями, обратите внимание на процентные ставки, способы начисления (ежемесячно, раз в квартал и т.п.).

Выясните, имеется ли капитализация, предусмотрено ли пополнение, имеется ли возможность частичного снятия, оговаривается ли неснижаемый остаток.

Если какие-то условия непонятны — например, вы не знаете, что такое капитализация вклада, — позвоните на горячую линию банка (это бесплатно) и попросите разъяснить эти моменты. Окончательно все прояснив, приступайте к открытию вклада.

Важно! Никогда не открывайте банковский вклад на одно и то же лицо в одном и том же банке более чем на 1 млн 400 тыс. руб. Именно на такую сумму застрахованы средства вкладчиков. При открытии вклада уточняйте этот параметр, так как Агентство по страхованию вкладов может вносить изменения в его размер.

В противном случае при проблемах с вашей кредитной организацией вы потеряете все, что находится на ваших счетах сверх этой суммы.

Шаг 4. Переходим по ссылке и заполняем все необходимые поля

После входа в интернет-банк в личном кабинете вам будет доступен целый ряд банковских продуктов и услуг.

Перейдите в пункт меню «Вклады» или «Вклады и счета» (названия этих разделов у разных банков могут отличаться).

Щелкнув мышкой по названию раздела, вы попадете внутрь, и на экране появится кнопка «Открыть вклад», нажав на которую, вы сможете приступить к заполнению всех необходимых полей в заявке на открытие.

Шаг 5. Указываем номер карты, с которой будет списана денежная сумма

На следующем этапе программа попросит вас указать номер банковской карты или счета (если у вас имеется открытый счет, например, до востребования с достаточным остатком денежных средств), с которого будет списана сумма на открываемый вклад.

Шаг 6. Подтверждаем проведение операции

После заполнения всех реквизитов необходимо подтвердить введенные данные, предварительно еще раз убедившись в их корректности. Программа за несколько секунд их перепроверит и при отсутствии ошибок выдаст сообщение об успешном открытии вклада.

Все свои вклады вы можете посмотреть в меню «Вклады»- «Список вкладов». Нажав на наименование выбранного вклада, можно подробнее узнать всю необходимую информацию по нему.

4. Где открыть вклад — обзор ТОП-3 банков с выгодными условиями сотрудничества

Несмотря на то, что с каждым годом количество банков в РФ уменьшается, их еще достаточно, чтобы удовлетворить потребности любого россиянина.

По состоянию на 01.01.2022 г. на территории России действует 623 кредитных организации. Чтобы вам легче было сориентироваться, в каком банке открыть вклад, я подготовила небольшой обзор надежных учреждений с выгодными условиями.

1) Уральский банк

ПАО «Уральский банк реконструкции и развития» (УБРиР) основан в 1990. УБРиР — это универсальный банк, представляющий широкий спектр банковских услуг и продуктов физическим и юридическим лицам. Он входит в 30 крупнейших банков РФ и 100 самых надежных кредитных организаций страны.

ПАО «Уральский банк реконструкции и развития» (УБРиР) основан в 1990. УБРиР — это универсальный банк, представляющий широкий спектр банковских услуг и продуктов физическим и юридическим лицам. Он входит в 30 крупнейших банков РФ и 100 самых надежных кредитных организаций страны.

В этом учреждении на постоянной основе работает уполномоченный представитель Банка России. Клиентами банка стали уже более 1 млн физических и юридических лиц, а также представителей среднего и малого бизнеса.

Услуги Банка вызывают интерес инвесторов, желающих вложить свободные денежные средства в ценные бумаги и заработать на валютном рынке. Для этих целей в УБРиР создан специализированный инвестиционный центр.

УБРиР предлагает частным лицам несколько видов депозитов с процентными ставками до 11%, различными сроками размещения денежных средств и схемами начисления дохода. Более подробно ознакомиться с условиями по вкладам и при желании открыть их в онлайн-режиме можно на сайте Уральского Банка.

«Уральский банк реконструкции и развития» зарегистрирован в реестре Агентства по страхованию вкладов (АСВ), а это значит, что все вклады (кроме депозитов в драгметаллах) застрахованы до 1400 тыс. руб.

2) Банк Открытие

«Открытие» — универсальный розничный банк, входящий в одноименную крупнейшую Финансовую Группу. Банк «Открытие» создан в процессе объединения 10 российских банков.

«Открытие» — универсальный розничный банк, входящий в одноименную крупнейшую Финансовую Группу. Банк «Открытие» создан в процессе объединения 10 российских банков.

600 его подразделений расположены на всей территории РФ в 58 регионах. Более 5 млн клиентов доверяют свои сбережения и бизнес Банку «Открытие».

Широкая депозитная линейка придется по душе даже самым искушенным вкладчикам. При открытии вклада через интернет Банк гарантирует повышенные ставки. Разумеется, все вклады «Открытия» в пределах 1 млн 400 тыс. руб. застрахованы АСВ.

3) Сбербанк

Сбербанк — это самый известный российский банк не только в РФ, но и за рубежом. На территории России его клиентами стали более 110 млн человек. Еще около 11 млн человек пользуются услугами Сбербанка за рубежом.

Сбербанк — это самый известный российский банк не только в РФ, но и за рубежом. На территории России его клиентами стали более 110 млн человек. Еще около 11 млн человек пользуются услугами Сбербанка за рубежом.

Центральный Банк РФ — основной акционер Сбербанка. Это в разы повышает степень надежности Банка в глазах россиян.

Депозитные вклады, кредиты, банковские карты, денежные переводы, страхование и брокерские услуги — основные направления деятельности этого банковского учреждения.

Каналы дистанционного обслуживания Сбербанка заслужено считаются самыми удобными и технологичными.

В систему дистанционного обслуживания входят:

- онлайн-банкинг;

- мобильное приложение «Сбербанк Онлайн»;

- «Мобильный банк»;

- сеть банкоматов и терминалов.

5. Если необходимо забрать свои деньги — порядок действий при закрытии вклада онлайн

Выше я рассказала вам, уважаемые читатели, как открывать вклады в режиме онлайн. Если вы воспользовались этой информацией и открыли вклад, то рано или поздно перед вами встанет вопрос о его закрытии.

Прочитайте мою мини-инструкцию заранее, это позволит вам впоследствии без проблем в считанные минуты закрыть любой вклад удаленно, не посещая банк.

Действие 1. Авторизация в системе интернет-банкинга

Так как мы уже зарегистрированы в интернет-банке, то для входа в личный кабинет необходимо авторизоваться. Для этого у нас есть логин и пароль.

Надеюсь, вы его записали и спрятали в надежном месте?! Если нет, то придется пройти процедуру восстановления через специальную форму на сайте.

Действие 2. Переход на вкладку “Депозиты” или “Вклады”

В личном кабинете откройте раздел «Вклады», у некоторых банков он называется «Депозиты». Там рядом с кнопкой «Открыть вклад», которой мы уже пользовались, имеется и кнопка «Закрыть вклад». Вот она-то и запустит процесс закрытия нашего депозита.

Действие 3. Выбор функции “Закрыть вклад”

Нажав на кнопочку «Закрыть вклад», вы попадаем внутрь раздела, где располагаются все ваши вклады (если, конечно, у вас он не один). Сделайте выбор вклада, который вы хотите закрыть, поставив галочку в специально отведенной ячейке.

Действие 4. Указание счета, на который будут перечислены средства

Далее сервис запросит реквизиты для перечисления денежных средств.

Их можно перечислить на банковскую карту. Если деньги понадобятся вам не сразу, то откройте другой счет в этом же банке, например, «до востребования» и укажите при закрытии его реквизиты. Возможно, вас заинтересуют инвестиционные вклады.

Также можно сделать перечисление и на ваш счет в другом банке.

Действие 5. Подтверждение проведения операции

Вот, собственно, и все! Остается только подтвердить введенные данные и ваше желание закрыть вклад кнопкой внизу раздела.

Если вклад закрывается досрочно, умная система обратит на это ваше внимание и предупредит, что за истекший период будут начислены пониженные проценты. Обычно они исчисляются по ставке «до востребования» в пределах 0,01-0,5%.

Для закрепления полученных сведений посмотрите видеоролик.

6. Заключение

Итак, прочитав эту статью, вы узнали: какие бывают виды вкладов, как можно организовать открытие вклада онлайн, ознакомились с мини-обзором надежных банков с выгодными условиями по депозитам.

Желаем вам удачных вложений и высоких доходов! Будем признательны за комментарии по теме и отзывы на статью!

hiterbober.ru

Как открыть онлайн вклад и чем он отличается от обычных вкладов

Как открыть онлайн вклад и управлять им? В последнее время многие банки стали предлагать виртуальные вклады с увеличенной ставкой по доходу. Онлайн депозит открывается дистанционно, через интернет.

Как открыть онлайн вклад и управлять им? В последнее время многие банки стали предлагать виртуальные вклады с увеличенной ставкой по доходу. Онлайн депозит открывается дистанционно, через интернет.

Управляется такой вклад (пополнение, частичное снятие, закрытие) тоже на расстоянии, без посещения банка и общения с банковскими специалистами.

Как открыть онлайн вклад?

Итак, вы решили открыть онлайн вклад. Что нужно для этого сделать, насколько процедура будет отличаться от открытия обычного вклада?

Выберите банк

Для начала надо определиться с банком, но имейте в виду, что онлайн вклады предлагают далеко не все банки. Банки, которые имеют виртуальные вклады: Сбербанк, ВТБ24, МКБ, Райффайзенбанк, Хоум Кредит Банк, Ренессанс Кредит, Тинькофф, Океан-Банк, Банк Авангард, Банк Возрождение, Банк Русский Стандарт, Номос-Банк и другие.

Выберите вид вклада

Из предлагаемых банками онлайн вкладов нужно выбрать наиболее оптимальный для себя: сберегательный, накопительный вклад или расчетный, ориентируясь на ставку дохода и прочие нужные вам условия. Для быстрого поиска воспользуйтесь специальными сервисами по подбору вклада и банка.

Если у вас есть уже в этом банке карточный счет, например, зарплатная карта, и она подключена к интернет-банкингу, то вам надо просто зайти в свой личный кабинет и открыть вклад, это очень просто. Единственное условие — на карте должна быть минимальная сумма вклада, например, пять тысяч рублей.

Если же вклад не пополняемый или хочется положить более крупную сумму, то надо пополнить счет через платежный терминал или банкомат с функцией cash-in. На сайте банка можно найти адрес ближайшего к вам банкомата или терминала, принимающего наличные.

Пополнение вклада

У некоторых банкоматов (терминалов) есть ограничения на прием наличных, например, за один раз можно пополнить счет только на 30 000 рублей. Это конечно не страшно, карту можно вытащить и начать процедуру пополнения денег заново неограниченное количество раз.

Но если вы хотите пополнить свой вклад на сумму, например, пятьсот тысяч рублей то будет очень неудобно, долго и дискомфортно. Поэтому крупные суммы денег надо класть через кассу банка, это намного быстрее, проще и безопаснее.

Если же в выбранном вами банке у вас нет карточного счета, то это не должно остановить на пути к открытию онлайн вклад. Карту можно завести специально для вклада, для этого правда придется явиться лично в банк, еще кроме карты нужно обязательно зарегистрироваться в системе банка онлайн.

Обратите внимание, что оформляя карту, возможно, придется платить за ее годовое обслуживание. Есть банки, где карты оформляются бесплатно и без комиссии за обслуживание, например, специально для открывающих срочные вклады.

После того, как вы открыли свой вклад на желаемую вами сумму, можно спокойно заходить через личный кабинет на свой депозит и любоваться начисленными процентами и растущими сбережениями, это будет приятно греть душу. А если вдруг понадобятся срочно деньги, вклад всегда можно закрыть, минуя общение с банковскими работниками.

Договор банковского вклада

Нужно помнить о договоре банковского вклада, надо обязательно съездить в банк и получить его на руки. Не забудьте тщательно ознакомиться с условиями вклада, которые прописаны в договоре, чтобы избежать потом неприятных сюрпризов.

Какие плюсы и минусы онлайн вкладов?

Положительные стороны онлайн вкладов очевидны для всех:

- максимальная прозрачность, то есть все сразу видно: начисленные проценты, все пополнения и снятия;не надо контактировать с банком, простаивать в очередях;

- что совсем немаловажно — процентные ставки по таким вкладам выше.

Что касается отрицательных моментов, то многие побаиваются открывать онлайн вклады, особенно те, кто впервые собирается стать вкладчиком. Это и страх перед виртуальными мошенниками, перед техническими сбоями. Страх, что если банк обанкротится или лишится лицензии, придется доказывать с боем сумму вклада Агентству страхования вкладов (АСВ).

Но все-таки, несмотря ни на что, удобство онлайн-вкладов возьмет верх. Рано или поздно каждый вкладчик обратится к виртуальным депозитам и будет с удивлением думать, почему не пришел к этому раньше. Вопрос о том, как открыть онлайн вклад скоро станет чисто техническим, в зависимости от интернет банка или мобильного приложения.

Удачных инвестиций!Нина Полонская

finansoviyblog.ru

Онлайн-вклады: плюсы и минусы

Еще несколько лет назад у человека, желающего открыть вклад в банке, не было выбора. Нужно было идти в банк, оформлять документы и отдавать через кассу деньги. Теперь все проще: достаточно включить компьютер, планшет или вовсе смартфон. Речь идет об онлайн-вкладах, которые совершили настоящую революцию на рынке банковских депозитов. Теперь открыть вклад можно быстро, удобно и из любого места, где есть подключение к интернету. Другое дело, что такая доступность таит немало опасностей. Итак, поговорим о плюсах и минусах онлайн-вкладов.

Что такое онлайн-вклад?

Суть продукта (разумеется, банковского) скрыта в названии. Онлайн-вклад – это такой вид банковского депозита, который можно открыть удаленно, без визита в банк. От клиента требуется войти в интернет-банк своего финансового учреждения, открыть наиболее выгодный депозит и пополнить его с карты или другого счета. Пополнять проценты, закрыть и пролонгировать онлайн-вклад можно тем же способом: через компьютер, смартфон или планшет.

Как открыть онлайн-вклад?

Разумеется, чтобы открыть онлайн-вклад, необходимо до этого момента установить какие-либо деловые отношения с банком. Иначе вы просто не сможете войти в онлайн-кабинет банка. Самый простой вариант – дебетовая или кредитная карта, а также номер телефона (к телефону желательно подключить услугу смс-информирования (другое название – мобильный банк). По номеру карты и номеру телефона банк идентифицирует вас как клиента и предоставить необходимые логины и пароли.

В онлайн-кабинете клиент находит раздел, посвященный вклада, выбирает наиболее подходящий и переводит на него деньги с карты или счета (к примеру, расчетного). Все, вклад открыт.

Застрахованы ли онлайн-вклады?

Да, безусловно. Закон о страхованиив кладов распространяется на все депозиты (в отличие от сберегательных сертификатов). То есть, если банк участвует в страховании вкладов, то обязательное возмещение до 1,4 млн. рублей предусмотрено как по обычным вкладам, открытым в филиале, так и по онлайн-вкладам, открытым через интернет-банк.

Как отличаются ставки по онлайн-вкладам?

Основное отличие практически всех онлайн-вкладов – более высокие ставки по сравнению с обычными вкладами. Для сравнения приведем разницу между обычными и онлайн-вкладами в Сбербанке:

|

Обычный (%) |

Онлайн (%) | |

|

Сохраняй |

6,30-9,07 |

6,50-9,52 |

|

Пополняй |

6,85-8,07 |

7,05-8,69 |

|

Управляй |

5,85-7,31 |

6,15-7,72 |

В среднем, разница невелика, но все-таки составляет от 5 до 10%. Это объясняется как тем, что при открытии вкладов не задействован труд сотрудников банка, так и желанием банков привлечь на новую форму обслуживания большее число клиентов.

На какой срок можно открыть онлайн-вклад?

В этом вопросе банки проявляют к клиентам очень большую лояльность. Если стандартные вклады, открываемые через поход в офис, чаще всего дробятся на год и месяцы, то в случае с онлайн-вкладами клиент может выбрать срок с точностью до дня. А все потому, что такой вклад проще открыть, и клиент, который не уверен, что не будет пользоваться деньгами два-три месяца, либо откроет онлайн-вклад, либо не откроет вклад вовсе.

Есть ли у онлайн-вклада договор?

Пожалуй, это самый больной вопрос. На самом деле, договор есть. Система онлайн-банкинга не позволит вам открыть вклад, если вы не поставите галочку напротив «ознакомлен с условиями действия договора». Если есть желание (а оно должно быть), договор нужно открыть и прочитать. Но бумажного бланка у вас на руках все равно не будет. Если он необходим, то в любом отделении банка можно предъявить паспорт и попросить распечатать договор об открытии вклада и поставить на нем необходимые подписи и печати.

Другой вариант предлагает Сбербанк. При открытии карты или любого другого продукта специалист банка предлагает заключить универсальный договор обслуживания, в рамках которого клиент соглашается с открытием целого ряда услуг, в том числе и онлайн-вкладов.

Как управлять онлайн-вкладом?

О, здесь вы сам творец своего счастья. За исключением размера процентов. Положенных по вкладу. Вы можете через личный кабинет открывать и закрывать вклад, выводить проценты на карту или другой счет, пополнять вклад, контролировать движение денег на счете в любое время.

Минусы онлайн-вклада

Однако в любой бочке меда, как известно, всегда найдется место для дегтя. Не исключение и онлайн-вклады. Минусов у этой формы депозитов немного, но они очень и очень существенные.

Главный минус – возможность кражи

Если вы думаете, что, открыв вклад в личном кабинете в интернете, вы обезопасили его от посягательств мошенников, то вы глубоко ошибаетесь. Если не соблюдать меры безопасности, то лишиться онлайн-вклада можно очень просто. Рассмотрим основные способы.

Взлом пароля личного кабинета. Далеко не все клиенты банка просто помнят пароли. Значительная часть записывает их на бумажке или вовсе придумывает пароль для дурака в стиле «12345» или «пароль». Подобрать ключ к такому личному кабинету у мошенников не составит труда. В итоге, получив доступ к личному кабинету, мошенник без проблем выводит как деньги с карты, так и деньги с вкладов.

Утечка пароля. От взлома утечка отличается тем, что клиент сам сообщает пароли мошенникам. В последнее время Россию захлестнула волна мошенничеств, в основе которых лежат данные по банковской карте человека, что-то продающего через сайты бесплатных объявлений. Мошенники предлагают перевести задаток, узнают номер карты, а также обманным путем подключают к своему номеру мобильный банк и регистрируются в интернет-банке. Затем следует вывод средств из всех «онлайн-карманов» клиента.

Утечка пароля из-за вируса. Из-за скаченного на смартфон или компьютер вирусного приложения можно также лишиться как денег на карте, так и на вкладе. Активировавшись, вирусное приложение перехватывает как смс-пароли, так и те, что вводятся напрямую при входе на сайт. Результат известен – деньги уходят к мошенникам. Как всего этого избежать? Читайте, как защитить деньги на счетах от мошенников

Технический сбой

От технического сбоя не застрахован ни один банк. И хотя у абсолютного большинства банков есть несколько серверов, вполне реальна ситуация, когда в результате массового сбоя или аварии вклад становится временно недоступным. Потеряться совсем вклад не может, но доставит переживания владельцу, особенно, когда именно в этот момент вклад нужно закрыть.

Безусловно, онлайн-вклад – это очень удобно, быстро и выгодно. Но вместе с тем пренебрежение мерами безопасности может поставить крест как на ваших онлайн-вкладах, так и на других средствах. Избежать этого тоже просто: не пренебрегайте мерами безопасности.

prostofinovo.ru

7 советов, как открыть вклад онлайн через Интернет банк Тинькофф

Деньги должны работать и приносить доход. Один из самых простых способов, как заставить деньги работать – открыть вклад. Если раньше для этого приходилось ехать в банк и заполнять документы, то сегодня вы сможете сделать все из дома. У вас уйдет всего лишь 10 минут на то, чтобы открыть вклад онлайн через интернет банк Тинькофф. Это не просто удобно, но еще и прибыльно. Как открыть вклад онлайн и обо всех его преимуществах вы узнаете далее.

Доходность и надежность

Даже самые удобные условия открытия не столь важны, как прибыльность и надежность вклада. Тинькофф банк предлагает одну из самых высоких ставок в банковском секторе, среди краткосрочных вкладов и вкладов, которые могут быть открыты дистанционно. Ставка зависит от срока и валюты, на ноябрь 2022-ого действуют следующие ставки (% годовых):

Срок Рубли Доллары Евро 3-5 месяцев 6-11 12 13-24| 5 % | 0,1 % | 0,1 % |

| 6 % | 0,5 % | 0,25 % |

| 7 % | 1 % | 0,5 % |

| 6,5 % | 1 % | 0,5 % |

Если изучить все предложения в банковском секторе, то можно найти ставки и выше. Плюс вклада Тинькофф – удобное дистанционное открытие и хорошие условия вклада. Предположим, что вы хотите разместить 100 000 рублей на 6 месяцев. В этом случае ваш доход составит 3284 рубля: Вклад на 12 месяцев позволит заработать максимум 8298 рублей, это с учетом ежемесячной капитализации:

Вклад на 12 месяцев позволит заработать максимум 8298 рублей, это с учетом ежемесячной капитализации: Банк входит в систему страхования вкладов, вы можете скачать свидетельство о страховании по ссылке. Поэтому, ваши вклады до 1,4 млн надежно застрахованы.

Банк входит в систему страхования вкладов, вы можете скачать свидетельство о страховании по ссылке. Поэтому, ваши вклады до 1,4 млн надежно застрахованы.

Как открыть вклад онлайн

Вклад открывается дистанционно. Для этого вам необходимо перейти на официальном сайте банка Тинькофф в раздел «Вклады» и щелкнуть на кнопку «Открыть вклад». Перед вами откроется анкета, вам необходимо заполнить все поля. В первом шаге вы должны выбрать, в какой валюте будет вклад и на какой срок. Это важно, так как по условиям вклада есть некоторые ограничения на дальнейшее пополнение. Поэтому заранее решите, какой будет изначальный размер вклада. Мы рекомендуем изначально открыть вклад на максимально возможную сумму, так вы получите больший доход. Когда вы закончите с первым шагом, переходите ко второму, для этого щелкните кнопку «Далее».

В первом шаге вы должны выбрать, в какой валюте будет вклад и на какой срок. Это важно, так как по условиям вклада есть некоторые ограничения на дальнейшее пополнение. Поэтому заранее решите, какой будет изначальный размер вклада. Мы рекомендуем изначально открыть вклад на максимально возможную сумму, так вы получите больший доход. Когда вы закончите с первым шагом, переходите ко второму, для этого щелкните кнопку «Далее». Вам необходимо указать реальные данные вашего паспорта и ваш адрес. После заполнения этих данных переходите к следующему этапу.

Вам необходимо указать реальные данные вашего паспорта и ваш адрес. После заполнения этих данных переходите к следующему этапу. Это заключительный этап. Вам необходимо указать информацию о работе. Практика показывает, что Тинькофф не звонит вашему работодателю, а размер вашего оклада не влияет на открытие вклада или его условия. После заполнения всех данных вам предложат назначить встречу. Вы можете пригласить сотрудника банка по тому адресу, который вы указали ранее или задать новый адрес, например, рабочий. Вы можете выбрать любое удобное для себя время.

Это заключительный этап. Вам необходимо указать информацию о работе. Практика показывает, что Тинькофф не звонит вашему работодателю, а размер вашего оклада не влияет на открытие вклада или его условия. После заполнения всех данных вам предложат назначить встречу. Вы можете пригласить сотрудника банка по тому адресу, который вы указали ранее или задать новый адрес, например, рабочий. Вы можете выбрать любое удобное для себя время.

В течение 1-2 рабочих дней работник банка доставит документы на вклад и карту TinkoffBlack. После этого вы сможете пользоваться вкладом и всеми преимуществами дебетовой карты Тинькофф.

Как подключиться к Интернет-банку

Интернет-банк – это самый удобный инструмент, благодаря которому вы можете работать со своим вкладом. Если вклад – это ваш первый продукт в ТКС банке, то вам необходимо подключиться к интернет-банку. Вы можете сделать это на странице — https://www.tinkoff.ru/login/. Щелкните на кнопку «Войти» и перед вами откроется серая панель:

Если вы уже получили пакет документов на вклад, то вы получили и карту. Поэтому вы можете получить логин для Интернет-банка. Для этого выбирайте соответствующую кнопку в панели. Далее необходимо ввести номер своей карты и нажать кнопку «Продолжить». После этого вы получите проверочный SMSкод на телефон, который вы указали при заполнении анкеты на вклад.

После всех процедур вы получите пароль для входа в Интернет-банк. Вы сможете его сменить на свой. В будущем, для входа в банк вы на той же странице должны указать ваш номер телефона, затем ответ из проверочного SMSкода и ваш пароль. Доступ к Интернет банку доступен только при работающем подключении к сети Интернет.

В Интернет-банке вам будет доступен ваш вклад, а также 2 карты – Тинькофф Блэк и виртуальная карта.

Как открыть вклад клиенту банка

Тем, кто уже является клиентом банка, например, держателем карты, открыть вклад еще проще. Вклад открывается за несколько минут через Интернет-банк. Все, что вам требуется для открытия вклада, перейти в соответствующий раздел и выбрать параметры будущего вклада. Вы сможете пополнить вклад сразу же после открытия, а также вы его увидите у себя в Интернет банке. Все ваши продукты в Тинькофф будут в одном вашем аккаунте.

Вы сможете пополнить вклад сразу же после открытия, а также вы его увидите у себя в Интернет банке. Все ваши продукты в Тинькофф будут в одном вашем аккаунте.

Пополнение вклада

Вы уже знаете, как открыть вклад в Тинькофф онлайн, но это лишь полдела. Пока на вкладе нет денег, он не приносит доход. Пополнение вклада – важный момент, который вызывает массу вопросов. На данный момент у вас есть 3 способа, как пополнить вклад:

Реквизиты пополнения вы можете взять в своем Интернет банке. Тем, кто переводит деньги из любого другого банка, полагается премия в размере 0,5% от суммы пополнения. Несправедливо считать, что это ваш доход, так как перевод из другого банка, как правило, облагается комиссией. Премия 0,5% – это компенсация ваших расходов за перевод, но независимо от того, какого размера они были и были ли вообще. Кэшбэк за пополнение начисляется только в том случае, если вы пополняете вклад не поздней, чем за 85 дней до его окончания.

Также вы можете перевести деньги со своей карты в другом банке. Деньги переводятся через специальные сервисы Card2Card. Ваша карта TinkoffBlack, которую вы получаете вместе с вкладом, в данном случае участвует в процессе, ведь деньги переводятся именно на нее. Вам нужно дождаться зачисления средств на карту Тинькофф, а затем через Интернет банк перевести их на вклад.

Условия вклада и особенности закрытия

Когда вы открываете вклад онлайн вы соглашаетесь с его условиями. Работник банка, который доставляет вам документы, потребует у вас подписать договор. Ваш вклад и всё взаимодействие с банком регулируются данным договором, поэтому обязательно изучите условия вклада. Мы рассмотрим самые важные моменты:

- Реальная доходность;

- Пополнение вклада;

- Снятие средств;

- Досрочное закрытие вклада;

- Лимиты;

Максимальная процентная ставка по вкладу – 8% годовых, а максимальная доходность – 8.84% годовых. Восьмипроцентная ставка возможна лишь в том случае, если вы изначально выберите пункт «Повысить ставку». После этого вы сможете пополнять вклад лишь первые 30 дней после открытия. Если вы хотите пополнять вклад без ограничений, то максимальная ставка будет 7%, а доходность – 7.76%. В этом случае вы сможете пополнять вклад уже через день, когда вы его открыли, но не поздней, чем за 30 дней до конца действия вклада.

Разница между процентной ставкой и реальной доходностью достигается благодаря двум вещам:

- Ежемесячная капитализация процентов;

- Бонус 0,5% за пополнение при переводе;

Вы можете начислять проценты с вклада обратно на вклад, тогда доходность будет постепенно расти. Но если вы хотите использовать проценты, то при создании вклада укажите, что вы хотите перечислять проценты на карту.

Досрочное снятие части денег – это возможно. Вы можете сделать это минимум через 60 дней после открытия вклада. Вы не можете снять меньше 15 000 рублей – это минимальная сумма досрочного снятия. Для валютного вклада действует ограничение – не менее 500 $/€/£. В этом случае ваш вклад продолжает действовать на прежних условиях, но проценты на ту сумму, которую вы сняли, будут пересчитаны по ставке 0,1% годовых.

Вы можете досрочно закрыть вклад, в этом случае ваши проценты сгорят, а доходность составит 0,1% годовых. Функция досрочного закрытия вклада доступна через Интернет-банк или в кол-центре.

Если вы оставите заявку через Интернет-банк, то вам все равно придётся общаться с сотрудником банка. Перед окончательным закрытием вклада вам позвонит работник ТКС и уточнит все детали.

Обратите внимание, что вклад автоматически продлевается, когда первоначальный срок вклада истек. Если вы планируете пользоваться деньгами по истечению срока, то отключите автоматическую пролонгацию. У вас есть несколько способов, как забрать деньги, когда срок действия вклада закончится.

Один клиент может открыть в банке до 8 вкладов. Это количество распространяется на сумму всех вкладов в любой валюте. Для тех, кто часто меняет валюту, рекомендуем рассмотреть мультивалютный вклад. Он позволяет обменивать деньги буквально по биржевому курсу. Максимальная сумма, единовременно хранящаяся на всех вкладах, не может превышать 100 млн рублей. Минимальный размер вклада – 50 000 рублей.

Важно не путать вклады и накопительные счета. Накопительные счета позволяют снимать деньги без ограничений и без потери начисленных процентов. Это лучший вариант для тех, кто планирует постоянно пополнять и иногда пользоваться деньгами. Актуальная ставка по накопительным счетам – 7% годовых.

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru

Развенчиваем мифы об онлайн вкладах

С каждым месяцем банки все больше снижают ставки по вкладам. И на первый план теперь выходит не доходность вклада, а его комфортность. В частности, банки сами активно продвигают идею онлайн вклада, который можно открыть хоть с компьютера, хоть с мобильного телефона. Однако, если внимательно посмотреть, с этими онлайн вкладами, оказывается, не все так просто.

Онлайн вклад нельзя открыть онлайн

Да, это принципиальный момент: открыть вклад полностью в режиме онлайн сейчас нельзя. В большинстве российских банков, открывая вклад онлайн, вы не открываете его в прямом смысле слова — обычно, через свой интернет банк или мобильное приложение вы можете просто отправить заявку на открытие депозита.

Это удобно, в первую очередь, для банка, так как вы предоставляете ему свои данные (email и номер телефона) еще до того, как стали его клиентом, банк может использовать их по своему усмотрению.

Например, таким образом вы как бы даете разрешение банку звонить вам в любое время дня и напоминать о том, что вы намеревались открыть вклад. Даже если вы уже передумали, нашли более выгодный вклад в другой кредитной организации, доказать это сотрудникам колл-центра будет очень сложно — они будут звонить вам снова и снова. Если бы вы пришли в отделение открывать вклад и в последний момент передумали, такого бы не случилось.

Открыть вклад без посещения офиса сейчас можно только в кредитных учреждениях, ориентированных на интернет среду и не имеющих такое большое количество офисов, как тот же Сбербанк. Самым ярким примером в России является Тинькофф банк. В этом случае действительно все вопросы можно решить дистанционно: вы заполняете подробную анкету, отправляете ее в банк, вам перезванивает сотрудник колл-центра и вы обговариваете все условия вклада. Затем к вам приезжает сотрудник банка и вы с ним подписываете договор. Один экземпляр остается у вас, другой — у банка. После этого, чтобы вклад начал «работать», достаточно просто пополнить его с банковской карты.

Закрыть такой вклад тоже довольно просто — вы звоните в банк и сообщаете о желании закрыть вклад. После того, как вы не поддались на уговоры сотрудника оставить деньги на вкладе, в течение нескольких дней все средства, включая проценты, будут перечислены вам на карту.

Ставка по онлайн вкладам выше

Конечно, у онлайн вкладов есть приятный бонус — ставки по ним, как правило, немного выше в сравнении с обычными вкладами. Например, ставка по вкладу «Сохраняй» в Сбербанке составляет всего 7% годовых, а по вкладу «Сохраняй Онлайн» — уже 7,40% без учета капитализации процентов.

Происходит это, опять же, за счет клиентов. Такие продукты, как правило, обходятся дешевле для банков за счет высокой удельной доли самостоятельных действий клиентов. Иными словами, за счет того, что клиент берет на себя часть обязанностей сотрудников банка, ему за это немного доплачивают. В среднем ставки могут отличаться по сравнению с аналогичными продуктами в офисе на 0,5 — 1%.

Кстати, в случае отзыва лицензии у банка вы можете не переживать за свои деньги — они будут застрахованы по тем же правилам, что и для обычных вкладов — АСВ гарантирует вернуть до 1,4 млн руб. Правда, страхование действует не во всех случаях…

Недостатки современных онлайн вкладов

К сожалению, у любого онлайн продукта есть технические недостатки. Например, мошенники могут получить доступ к вашим деньгам. Хотя банки активно продвигают саму идею онлайн банка, но за безопасностью этих самых онлайн вкладов уследить получается не всегда.

К примеру, недавно ФСБ сообщило о задержании 50 хакеров, которые украли со счетов российских банков более 1,7 млрд руб. Арест преступников, по словам представителей ФСБ, помог предотвратить хищения еще на 2,2 млрд руб. Задумайтесь, ведь среди этих миллиардов мог оказаться и ваш онлайн вклад.

Кроме того, ничего не помешает недобросовестным банкам также украсть ваши деньги. Центробанк заподозрил банки в том, что они используют кибератаки, как ширму для вывода средств со счетов. Так, по информации регулятора, с помощью ложных кибератак банки в прошлом году украли сами у себя 1,5 млрд руб. Еще полмиллиарда властям удалось перехватить до того, как деньги были выведены. Доказать, что хакеры действовали по наводке банкиров, невозможно, говорят эксперты.

Причем, банкиры крайне неохотно сообщают об атаках на их системы, так как в противном случае Банк России может заподозрить банк в нарушении стандартов безопасности.

Конечно, банкиры все отрицают и говорят, что кибератаки участились не по злому умыслу, а скорее из-за халатности. Так как программное обеспечение обновляется не часто, а обновление аппаратуры стоит дорого, банк не обновляет свои базы до тех пор, пока у него воруют по чуть-чуть. А при крупном воровстве кредитная организация и вовсе скорее всего лишится лицензии, так как будет испытывать недостаточность капитала.

И, в конце концов, нередко случаются банальные технические сбои, которые также приведут к утере денег. В последнее время во многих крупных банках наблюдались технические сбои: у россиян то списывались деньги за несовершенные операции, то наоборот, банк начислял лишнее, а затем отбирал назад.

Чаще всего такие истории благополучно разрешаются, но, согласитесь, новость о том, что с вашего вклада пропали все деньги, заставит вас понервничать.

Сама идея онлайн вклада, безусловно, хороша — за ней явно будущее. Но к этому будущему нужно как следует подготовиться. До тех пор, пока фундамент для финансовых онлайн продуктов не будет надежным, система онлайн вкладов никогда не будет функционировать, как следует.

dengi.utro.ru

Выгодно ли открыть вклад онлайн? Анализ выгоды депозитов через интернет.

Вклад онлайн – это не просто удобный способ общения вкладчика с банком, но и возможность использовать другие выгоды. Что именно получает клиент, размещая свои средства через интернет? Какой вклад выгодней: дистанционный или лично положенный на депозит в банке?

Для того, чтобы доверить свои деньги банку в наше время необязательно идти в отделение финансового отделения лично, нести все свои сбережения в пакете и стоять в очереди, прижимая накопления к груди. Достаточно перевести их в безналичную форму, например, на карту банка, а потом через интернет открыть вклад и переместить туда средства для получения дохода.

Отличия продукта

Выгода при использовании дистанционного варианта взаимодействия с банком в основном заключается в солидной экономии времени на формальности. Итак, преимущества онлайн-вклада:

- Быстрее открыть – за несколько секунд в сервисе интернет-банкинга можно открыть вклад, не приближаясь к отделению, не общаясь с кассиром и не подписывая договор.

- Удобней управлять – онлайн вклад можно не только открыть удаленно, но также через интернет пополнять его или снимать часть средств, либо вовсе закрывать.

- Бонусы для вкладчиков – при размещении средств с помощью интернета банк может предложить повышенную депозитную ставку, либо другие привилегии для клиентов – меньший взнос при оформлении, отсутствие ограничений на суммы пополнения и т.д.

Еще один плюс – любые действия с ним можно производить в удобное время, а деньгами управлять удается мгновенно, несмотря на выходные или праздничные дни.

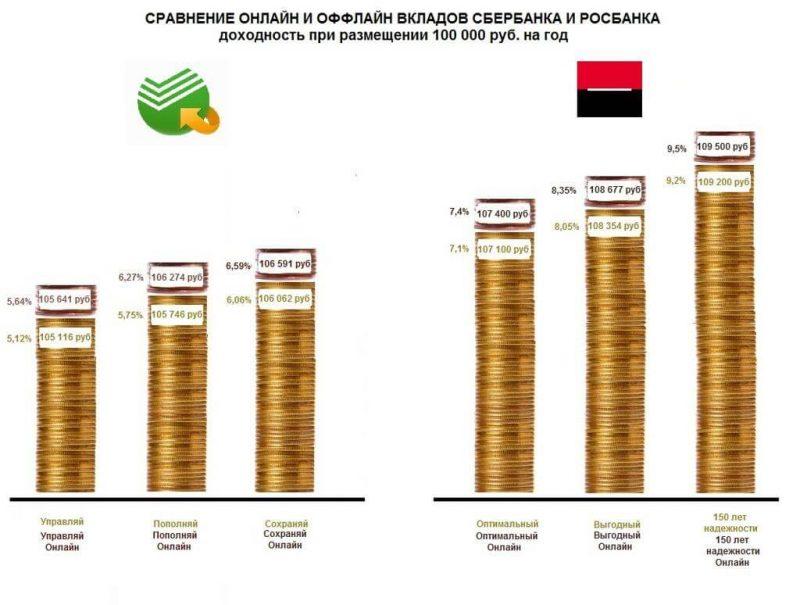

Сравнение депозитов через интернет и традиционных вкладов

Во многих банках линейка депозитных продуктов включает сразу онлайн и оффлайн вариант. Чем они отличаются между собой в Сбербанке и Росбанке?

Между собой оффлайн и онлайн варианты депозитных продуктов отличаются зачастую только размером процентной ставки. Во всяком случае в Сбербанке и Росбанке именно такая ситуация – открыть вклад дистанционно выгодней на 0,25-0,3 процентных пункта. Однако в других финансовых учреждениях могут быть и другие отличия, так, в банке Русский Стандарт минимальная сумма при открытии вклада онлайн ниже, чем при личном визите в отделение банка – вкладчику понадобится 10 000 или 30 000 рублей соответственно. Остальные параметры обычно вовсе не зависят от способов открытия депозита.

Более наглядно можно понять разницу между оформлением лично и размещением средств через интернет, если сравнить доходность разных вкладов. Посмотрим, сколько денег способна принести сумма в 100 000 рублей, размещенная на 1 год, на каждый из этих вкладов. Где есть возможность капитализации, там она учтена. Доходность по предложениям от Росбанка выше по сравнению с продуктами от Сбербанка. Соответственно, самыми «дорогими» вкладами оказались те, которые клиент «разместил и забыл», причем разместил онлайн – через систему интернет-банкинга.

yakapitalist.ru

Открыть вклад онлайн. Как обеспечить наибольшую выгоду?

Банки повсеместно предлагают клиенты вклады на различных условиях. В особенности это касается молодых финансовых организаций, которые предлагают лучшие проценты по вкладам, поскольку часто испытывают серьезную нехватку наличных средств. Наиболее выгодные условия касаются специальных акций и долгосрочных депозитов. Для того чтобы получить уникальное предложение – необходимо являться клиентов банка и активно использовать его услуги. Что касается долгосрочных депозитов – именно они, по мнению экспертов, вызывают наибольшие опасения у потенциальных вкладчиков. По данным опросов более половины клиентов финансовых организаций готовы класть деньги под процент на срок от года до двух лет. А вот доверить банку честно заработанные средства на срок около пяти лет – решается менее 10% опрошенных.

Как открыть вклад онлайн на наиболее перспективных условиях?

Если Вы уже являетесь клиентом банка, то можете открыть вклад онлайн из личного кабинета специального интерфейса. Поскольку организация уже знает Вас – необходим только доступ в интернет и компьютер или мобильное устройство. Как правило, на сайте финансовых организаций размещены специальные инструменты, позволяющие подсчитать выгодность вложений – так называемый калькулятор вкладов. Используя этот инструмент, Вы можете рассчитать доступный Вам максимальный процент по вкладам.

После того, как интересное предложение найдено, и предполагаемый доход полностью устраивает Вас – обратите внимание на условия размещения денежных средств. Традиционно рекомендуется особенно тщательно просматривать условия досрочного расторжения договора и особенности выплаты процентов.

Выплата и начисление процентов

В зависимости от специфики сберегательной программы проценты могут начисляться ежемесячно, ежедневно или по истечении срока вклада. Выплата процентов может происходить ежемесячно или по окончании срока депозита.

Пополнение сберегательного счета

Некоторые банки допускают пополнение основного сберегательного счета. В договоре могут быть указаны пункты, устанавливающие единоразовый или ежемесячный лимит на внесение средств.

Ставка и валюта

Процентная ставка по договору может варьироваться от 3 до 14 процентов. Фактически самый большой процент по вкладам на сумму менее 1 миллиона рублей обычно составляет 14%. Ставки на валютные вклады в 2-3 раза ниже по сравнению с рублевыми. Мультивалютные вклады, как правило, предполагают, специфическую систему начисления процентов.

Помимо традиционных сберегательных программ, которыми клиенты банка могут воспользоваться в режиме онлайн – существуют также такие специфически финансовые инструменты, как паи, акции, обезличенные вклады в металлах.

Как выбрать вклад?

При выборе сберегательной программы – ориентируйтесь на уровень доходов, перспективы пополнения денежного счета и необходимость использовать вложенные средства в будущем. Если Вы готовы положить средства под проценты и «забыть» о них на некоторое время – используете наиболее выгодные предложения с большими количеством ограничений. Если же Вы предполагаете, что возникнет необходимость снимать и пополнять сберегательный счет – выбираете соответствующие вклады.

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru

- Открыть вклад онлайн

- Сбербанк онлайн система

- Система сбербанк онлайн

- Сбербанк онлайн и мобильный банк в чем разница

- Подключить мобильный онлайн банк

- Онлайн сбербанк без мобильного банка

- Сбербанк подать онлайн заявку

- Как открыть вклад онлайн

- Как получить код клиента сбербанка онлайн

- Как перевести деньги сбербанк онлайн

- Онлайн банк сбербанк вход