Мобильный банк заблокирован по причине подозрения в мошенничестве: Отзывы о СберБанке: «Заблокировали карту по подозрению в мошенничестве»

Почему и кому могут ограничить доступ к счету

«Заблокировали карту Сбербанка»: Почему и кому могут ограничить доступ к счету

«Новости Воронежа» и Сбербанк рассказывают о том, как же на самом деле обстоят дела

19 июня 2018

— Клиентов охватила паника. Идет массовая блокировка пластиковых карт!

— Ни в коем случае не указывайте назначение платежа, а то банк заблокирует карту.

— Жена соседа брата приятеля перевела знакомому тысячу, и у того сразу заблокировали карту.

Такие сообщения в соцсетях, на форумах и в мессенджерах знакомы многие. Давайте теперь разберемся, насколько они имеют под собой почву. Вместе со Сбербанком мы выясним, по какой причине иногда останавливают некоторые переводы и платежи, а также кому на время могут ограничить удаленный доступ к счету карты — да-да, это та самая «блокировка карта».

По каким причинам банк может заблокировать карту?

В Сбербанке говорят о том, что по-настоящему провести блокировку карты могут в том случае, когда её данные получили мошенники, или же по просьбе клиента — онлайн, по телефону или в офисе банка.

В случае предупреждения мошенничества система автоматически выявляет подозрительные операции, останавливает платеж или перевод. После чего просит клиента подтвердить, что все в порядке.

Другая задача банка — это помешать тем, кто занимается нелегальным «отмывом» или обналичиванием денег. Причем это не прихоть финансовой организации, а ее обязанность по закону 115-ФЗ. Доступ к карте будет приостановлен на время проверки законности операции.

Приостановлен перевод денег или платеж. Что делать?

Произойти это может даже при переводе небольшой суммы. В этой ситуации важно, что операция схожа с той, которую может совершить вирус, или деньги идут на скомпрометированный счет.

В Сбербанке отмечают, что наиболее частая ситуация — это перевод денег на виртуальную карту. Если карта получателя вызывает подозрения, то отправителю денег приходит уведомление в мобильном банкинге или СМСка.

Что делать тем, у кого нет мобильного приложения, не подключен мобильный банк? Такому клиенту позвонят из банка по телефону и объяснят, что делать, а чего делать, наоборот, не нужно.

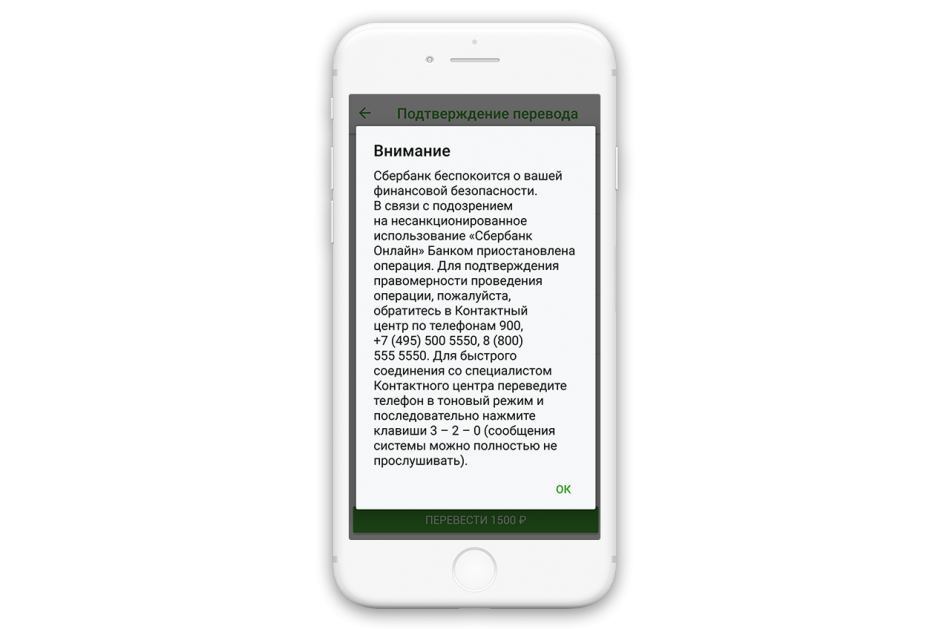

Важно: в том случае, если у вас просят данные карты, информацию для отмены перевода или код из СМС, помните — это мошенники. Также срочно звоните на номер 900, если на телефон пришло сообщение о переводе, которого не совершали.

Когда же вы получаете СМС из банка о приостановке платежа или перевода, там имеется информация, как операцию подтвердить и в чем причина.

В Сбербанке подчеркивают, что приостановленный платеж или перевод — это не блокировка карты. Карту могут заблокировать, когда операция попала под подозрение в мошенничестве, а до клиента банк не дозвонились или выяснилось, что данные карты теперь есть у мошенников.

Доступ к карте на самом деле ограничен. Что делать теперь?

Произойдет это, если банкиры замечают факты обналичивания денег или попытку уйти от налогов. Специалисты в индивидуальном порядке изучают движение денег. В случае серьезных подозрений банк использование карты ограничит. Воспользоваться ей можно будет лишь в офисе и с разрешения сотрудников.

Банк для того, чтобы разобраться в ситуации, потребует подтверждения экономической целесообразности операций. На деле, попросит документы, подтверждающие легальный источник получения средств. Или подтверждения, что деньги пойдут на покупку, а не отданы на обналичивание.

Запрос банк может прислать клиенту по электронной почте или по СМС. Там будет написано, что делать и указан адрес почты, на который нужно обращаться. Обратите внимание на то, чтобы этот адрес находился в домене вашего банка. В случае со Сбербанком это sberbank.ru.

Не хочу, чтобы мою карту заблокировали. Как этого избежать?

Следуйте простым правилам:

— никогда не переводите деньги подозрительным людям;

— не соглашайтесь перебросить деньги через свою карту;

— не снимайте наличными чужие деньги;

— отказывайтесь от предложений побыть формальным директором фирмы или ИП.

Читайте также > Придется ли платить налоги за переводы с карты на карту между физлицами с 1 июля 2018 года?

Как обманывают россиян, используя реальную блокировку доступа в Сбербанк онлайн

Краткое содержание:

С появлением онлайн-сервисов стало очень удобно совершать банковские операции, оплачивать счета, переводить деньги и т. п. Достаточно лишь зайти в личный кабинет и в течение нескольких минут совершить необходимые платежи.

Очень удобен и мобильный банк, который позволяет распорядиться своими средствами на счету в любой точке мира, главное, чтобы был Интернет.

Но и об угрозах со стороны мошенников тоже забывать не стоит. Написано об этом достаточно много, но я бы хотел рассказать еще об одном способе, который, по моему мнению, достаточно изобретателен и отличается от большинства остальных.

Стать жертвой этой схемы может не только человек в возрасте, который чересчур доверчивый, но и достаточно продвинутый пользователь Интернета и различных онлайн-сервисов. Естественно, самым популярным сервисом является Сбербанк-онлайн, как и мобильный банк Сбербанка. Именно на клиентов Сбербанка совершается более 80 % всех атак мошенников из-за доступности и привязки к номеру мобильного телефона.

Случай обмана

На некоторых форумах были опубликованы несколько похожих историй клиентов Сбербанка, которые активно пользовались сервисом «Сбербанк-онлайн». Клиенту поступает звонок, причем с официального номера Сбербанка. Этот номер достаточно простой, и практически все клиенты знают официальный номер контактного центра Сбербанка (шесть пятерок ноль).

Определение официального номера уже немного успокаивает клиента, который охотнее идет на контакт. Сотрудник спрашивает, когда последний раз был осуществлен вход в Сбербанк онлайн. После сообщения примерного времени сотрудник говорит, что сервис заблокирован, поскольку была попытка постороннего вмешательства. Чтобы разблокировать сервис, нужно повторно пройти аутентификацию, после чего самостоятельно зайти в систему и поменять пароль.

Самое интересное, что при попытке проверить личный кабинет действительно появляется надпись, что вход в кабинет заблокирован. Учитывая, что сервис реально заблокирован и что звонок поступил с официального номера Сбербанка, клиент сообщает все необходимые данные.

После этого сотрудник говорит, что через несколько минут перезвонит и сообщит о разблокировке сервиса. Так и происходит, минут через 10 снова звонит сотрудник с официального номера и говорит, что все в порядке, сервис разблокирован, можно входить и в течение дня поменять пароль. Как правило, большинство жертв меняют пароль не сразу, а через некоторое время неожиданно обнаруживают списание денежных средств.

Так в чем же схема обмана?

Схема мошенников

Злоумышленники изначально сами блокируют Сбербанк-онлайн жертвы. Сделать это просто, если знать логин или номер телефона, можно просто ввести три раза неверный пароль – и доступ к личному кабинету будет заблокирован, сработает система безопасности.

После блокировки злоумышленник звонит жертве и рассказывает про блокировку.

Возникает вопрос, каким образом они делают так, чтобы определился официальный номер Сбербанка? Все очень просто: есть программы, которые могут без проблем изменить номер входящего звонка (видео я оставлю в комментариях, кому интересно).

Далее мошенники получают необходимые данные для разблокировки и сами звонят в Сбербанк, чтобы снять блокировку и получить доступ в личный кабинет жертвы. После получения доступа они перезванивают клиенту и говорят о том, что все разблокировано, но пока клиент догадается сменить пароль, деньги уже успеют уйти, происходит это все очень быстро.

Резюме

Не хочется повторяться по поводу мер предосторожности, о них написано очень много. Но все же, учитывая, что жертвы до сих пор попадаются, в очередной раз напомню: Сбербанк никогда не просит пройти аутентификацию по телефону, это делается исключительно в отделениях банка.

Если сервисы банка реально заблокированы, то лучше сходить в ближайшее отделение и там все решить, либо самостоятельно позвонить в свой банк. Ни на какие входящие звонки отвечать не нужно, даже если и уверены, что звонят с банка. И стоит помнить: способы мошенников с каждым разом совершенствуются.

Россияне начинают массово отказываться от банковских карт – в чем причина (подробнее здесь).

Благодарю за внимание!

причины и варианты решения проблемы, подозрение в мошенничестве

Банковская карта — удобный современный платёжный инструмент. Её используют для оплаты всевозможных услуг и товаров, для совершения расчётов в интернете. Когда она оказывается заблокированной, это вызывает определённые неудобства. Существуют разные причины блокировки карты банком и варианты решения проблемы.

Предотвращение мошенничества

Блокировка карты означает запрет на использование хранящихся на ней денег. Этот запрет может быть наложен банком во время пересылки карточки клиенту или компании-работодателю. В этом случае блокировка помогает предотвратить использование карты третьими лицами с целью мошенничества.

Выявить неправомерные действия помогают специальные мониторинговые системы, имеющиеся в большинстве банков. Они проводят анализ совершаемых платёжных операций, сравнивая их с алгоритмами подозрительных действий. Если характер операций совпадает хотя бы с одной подозрительной схемой, карточка временно будет заблокирована до выяснения точных обстоятельств. Признаками мошенничества могут считаться:

vidtok

- Частые покупки в одном магазине. Чаще всего мошенники, получившие доступ к чужой карточке, совершают частые покупки на небольшие суммы. Таким образом они пытаются отвести от себя подозрения. В этом случае банки накладывают кратковременную блокировку на 10−30 минут. За это время её законный владелец успевает получить смс-уведомление о незаконных расходах и сообщить об этом в банк.

- Многократное снятие наличных. Блокировка вводится, если деньги часто снимаются через банкоматы, принадлежащие другим банкам, или многократное обналичивание происходит в другой стране. Запрет налагается до тех пор, пока банк не свяжется с клиентом и не получит от него объяснений.

- Компрометация карточки. Платёжные системы также могут выявлять незаконные действия. Если в конкретной торговой точке либо банкомате будет выявлен факт мошенничества, то система заблокирует все карты, прошедшие через эти платёжные устройства.

- Нарушение условий договора. Если владелец карточки с её помощью пытается уйти от уплаты налогов, легализовать средства, полученные незаконно, или совершает другие запрещённые действия, это повлечёт за собой блокировку. Если удастся доказать противоправный умысел, восстановить карту будет невозможно.

Иногда блокировка является единственным способом связаться с клиентом. Допустим, он имеет непогашенный кредит и не выходит на связь. Тогда банк блокирует карточку до того времени, пока должник не даст о себе знать.

В некоторых случаях такое решение принимается в судебном порядке.

Инициатива владельца

Часто блокировка может быть не связана с какими-либо нарушениями закона. Заявить о её необходимости может сам владелец карты. Происходит это, как правило, по двум причинам:

- Кража. Во избежание неправомерного снятия средств украденные карты блокируются окончательно.

- Потеря. В этом случае блокировка может быть снята по заявке владельца после обнаружения карточки.

В определённых ситуациях, даже если карта находится в распоряжении владельца, есть смысл её заблокировать. Это рекомендуется сделать, когда:

6

- PIN-код стал известен третьим лицам.

- Была совершена оплата через банкомат, на котором, возможно, имеется скимминговое устройство.

- Магнитная полоса могла быть считана через платёжное оборудование.

- Держатель карточки получил уведомление о попытке применения карты без его согласия.

- Карточка была сфотографирована, побывала в чужих руках или была надолго оставлена без присмотра.

Если банкомат «съел» банковскую карту, следует незамедлительно попросить банк её заблокировать. Даже если её достанут технические специалисты либо злоумышленники, они не смогут с её помощью совершить оплату или обналичить средства.

Способы разблокировки

Владелец заблокированной карточки не всегда может вернуть себе право её использования. Это невозможно в том случае, если будет доказано, что он применял её в преступных целях. Если карта была украдена либо заблокирована платёжной системой, снять запрет на совершение операций также не получится. Можно лишь оформить перевыпуск. Это займёт определённое время, но позволит сохранить имеющиеся на балансе средства.

Также рекомендуем прочитать:

Во всех остальных ситуациях блокировку можно аннулировать. Если запрет был введён по инициативе банка в связи с возникшими подозрениями, клиенту придётся лично прийти туда, объяснить действия, показавшиеся подозрительными, и написать заявление о разблокировке. Процедура может занять от нескольких часов до нескольких дней (в зависимости от обстоятельств дела).

Если запрет на использование карточки был инициирован его владельцем, он может отменить его самостоятельно. Сделать это можно по телефону. Связавшись с оператором, потребуется назвать номер карты, информацию о держателе, причину блокировки. Она будет снята в течение суток.

9

Многие банки (например, Сбербанк) предоставляют своим клиентам возможность управлять карточками через интернет. Таким способом можно совершать платежи и переводы. К сожалению, отменить блокировку по интернету невозможно.

Несмотря на блокировку, клиент имеет право получить средства, хранящиеся на карте. Для этого потребуется посетить банковское отделение и написать заявление на обналичивание средств. В большинстве случаев они выдаются моментально в кассе банка при наличии паспорта.

Перевести деньги с заблокированной карточки на другой счёт нельзя.

причины блокировок и методы разблокировки

Блокировка банковской карты является серьёзным поводом для беспокойства, ведь это значит, что ваши деньги недоступны для вас: вы не можете оплатить покупки, коммунальные услуги, снять наличные и так далее. Как же быть в такой ситуации и что нужно сделать для того, чтобы разблокировать карту Сбербанка? Из данного обзора вы узнаете о причинах блокировки карт и способах их разблокировки.

Содержание статьи:

Причины блокировки банковских карт

Существует ряд причин, по которым банк принимает решение о блокировке. Столкнувшись с подобной проблемой, наверняка вам будет интересно почему под блокировку попала ваша карта. Ниже приведён перечень наиболее популярных причин блокировки:

- У вашей карты мог закончиться срок действия. В этом случае следует обратиться в Сбербанк для выпуска нового пластика.

- Вы три раза подряд ввели неправильный пароль через банкомат. В этом случае разблокировка произойдёт автоматически спустя 24 часа после последней неверной попытки ввода пароля.

- Вы самостоятельно заблокировали карту.

- Ваш счёт был арестован по решению суда.

- У вас имеется задолженность перед Сбербанком.

Если вы неверно ввели пароль, окончился срок действия карты или вы самостоятельно её заблокировали, то ваши денежные средства останутся в целости и сохранности. Если же решение было принято судом или имеется долг перед банком, то со счёта может произойти списание, направленное на погашение долга, без вашего согласия. После полной выплаты, назначенной судом, карта будет активирована. Таковы правила не только в Сбербанке, но и в любом другом банке России.

Как разблокировать карту Сбербанка по телефону

Чтобы установить точную причину блокировки, можно позвонить в контактный центр банка по следующим номерам:

- Бесплатная многоканальная линия: 8 (800) 555-55-50 ,

- Международная линия для звонков из-за границы: +7 (495) 500-55-50 ,

- Звонок в банк через код города для жителей Москвы и МО: 8 (495) 500-55-50 ,

- Внутренний номер для набора с мобильного телефона: 900 .

Если вы звоните по указанным номерам, находясь на территории Российской Федерации, то вызов будет бесплатным. В международном роуминге стоимость звонка зависит от условий вашего тарифного плана.

Позвонив по одному из номеров, вы можете спросить оператора о причинах блокировки, а также о способах разблокировки.

Обратите внимание: Сотрудник банка попросит вас назвать паспортные данные и кодовое слово, которое вы устанавливали при получении банковского продукта. Если вы не помните кодовое слово, сотрудник задаст ряд дополнительных вопросов в целях безопасности.

Как разблокировать карту после самостоятельной блокировки

Если вы сами заблокировали карту Сбербанка, например, по причине её утери или случайной передачи данных посторонним лицам, то наилучшим способом будет личное обращение в отделение Сбербанка. В банке вы должны будете написать заявление, которое вам предоставят сотрудники, после чего для вас будет изготавливаться новый пластик. Перевыпуск карты – это самый надёжный способ защитить деньги, особенно если она была утеряна или кто-то кроме вас знает данные карты.

Внимание: Остерегайтесь СМС-рассылки, в которой вас просят сообщить ПИН-код или CVV код (код на обратной стороне карты) для разблокировки. Не сообщайте эту информацию третьим лицам. Банк никогда не просит клиента сообщать подобную информацию.

Если же вы стали жертвой подобных мошеннических уловок, уведомите об этом службу помощи Сбербанка, позвонив по номерам: +7 (495) 544-45-45 или 8 (800) 200-3-747 .

Разблокировать карту Сбербанка по телефону чаще всего можно после самостоятельной блокировки. Во многих других случаях этот способ недоступен и вам придётся лично обратиться в ближайшее отделение Сбербанка. Но всё-таки попытаться стоит. Для этого позвоните по телефону горячей линии 8 (800) 555-55-50 и в тоновом режиме выберите цифру, соответствующую причине обращения: 1 – Утеря, 2 – Хищение, 3 – Карта осталась в банкомате, 4 – Другая причина. Именно причина чаще всего определяет дальнейший ход действий, то есть придётся вам идти в банк или карту разблокируют по телефону.

Разблокировка будет произведена независимо от того, каким способом вы заблокировали карту: лично обратившись в банк, по телефону горячей линии или через систему «Мобильный банк». Лишь в одном случае вам однозначно придётся идти в банк и заказывать перевыпуск – если в качестве причины блокировки вы указали потерю/кражу. Счёт останется прежний, а номер и Пин-код на новом пластике поменяются.

Как разблокировать карту через систему «Сбербанк Онлайн»

«Сбербанк Онлайн» – это сервис, разработанный банком для выполнения различных операций с денежными средствами по вашей карте. Достаточно привязать пластик к данному сервису и мгновенные переводы, оплата услуг, штрафов, совершение покупок и многое другое будут доступны для вас в любое время дня и ночи. О многообразии возможностей системы «Сбербанк Онлайн» знает почти каждый клиент Сбербанка, поэтому многие клиенты пытаются разблокировать карту с помощью данного сервиса.

На самом деле этого не стоит делать, так как сервис «Сбербанк Онлайн» не предоставляет возможности разблокировки. Не тратьте ваше время на поиски подобной возможности в онлайн-сервисе, а лучше сразу позвоните по телефонам горячей линии, установите причину блокировку и отправляйтесь в банк для решения проблемы.

К сожалению, в интернете часто можно встретить предложения о быстрых способах разблокировки карт Сбербанка, не выходя из дома, но это только мошеннические схемы, благодаря которым вы по собственной инициативе передадите информацию третьим лицам, а это значит, что вы добровольно отдадите ваши деньги чужому человеку.

Как разблокировать кредитную карту Сбербанка

Блокировка кредиток чаще всего происходит из-за наличия задолженностей. Разблокировать кредитную карту Сбербанка можно выплатив долг банку. Если же клиент выплатил долг, денежные средства были списаны, а разблокировка не произошла, то вам следует позвонить в контактный центр или отослать официальный запрос в Сбербанк и попросить сотрудников огласить имеющиеся задолженности. Отправляя запрос в банк, вы можете сфотографировать и приложить картинку с квитанцией об оплате долга. Это будет вашим подтверждением оплаты долга. Чтобы ваш запрос наверняка был обработан, лучше обратиться лично в банк и в заявлении оставить свои контактные данные, а также попросить сотрудника оставить свою подпись.

Если же долг действительно был оплачен, доказательное фото приложено, то сотрудники обязательно разберутся в ситуации и в ближайшее время разблокируют вашу кредитку.

Как разблокировать зарплатную карту

Зарплатная карта может быть заблокирована, если у банка возникли подозрения о мошенничестве или других противозаконных действиях. Такое может произойти, когда с вашей карты часто происходят мелкие переводы на другие счета или электронные кошельки. Переводы крупных сумм вызывают ещё большие подозрения и в целях прояснения ситуации Сбербанк может наложить блокировку. Иногда банк требует объяснить происхождение средств, если речь идёт о крупной сумме.

Зарплатная карта может оказаться заблокированной, если у вас имеется кредит и по нему есть просрочки или полностью отсутствуют выплаты. Такую ситуацию можно исправить, только если вы оплатите долг.

Если карта, куда перечисляется заработная плата была заблокирована, скорее всего, её придётся перевыпускать. Такая мера необходима во избежание мошенничества.

Внимание: Если вы находитесь за пределами РФ и не можете лично обратиться в банк, то разблокировку можно произвести только, если вы напишите нотариальную доверенность на близкого человека и отправите её почтой. Получатель должен взять эту доверенность и свой паспорт, и с этими документами обратиться лично в отделение Сбербанка для решения проблемы.

Сроки разблокировки карты Сбербанка

Ответ на вопрос о сроках снятия блокировки не может быт однозначным, ведь это также зависит от причины блокировки.

- Если было совершено более трёх попыток введения пароля и все они оказались неудачными, то карта заблокируется на сутки. Спустя 24 часа, вы можете снова вводить пароль или снять деньги через кассу Сбербанка.

- Если блокировка произошла из-за наличия долгов перед банком, например, у вас есть долг по кредиту, то в первую очередь необходимо выплатить долг, после чего разблокировка может занять до 10 дней. При превышении срока клиент вправе обратиться в суд.

- Если причиной является кража или потеря, то разблокирование невозможно. Вы можете только лично обратиться в банк и написать заявление на перевыпуск. Обычно эта процедура занимает от трёх до пяти рабочих дней. В редких случаях на перевыпуск потребуется от одной до двух недель.

- Если блокировка произошла из-за окончания срока действия пластика, вам следует лично обратиться в банк и заказать новую карту. Прежний счёт прикрепится к новому пластику, поменяется только номер, срок действия, CVV-код и ПИН-код. Стандартные продукты класса Visa и MasterCard обычно выдаются сроком на три года. Сроки перевыпуска занимают от 3 до 7 рабочих дней. Неименные карты перевыпускаются в более короткие сроки по сравнению с именными. Как правило, на их перевыпуск требуется от одного до трёх рабочих дней.

- Если же банк заблокировал карту из-за подозрительных переводов на другой счёт, вам достаточно позвонить в службу поддержки по указанным выше номерам. Сотрудник проведёт проверку и если у него не возникнет никаких вопросов, то он разблокирует банковский продукт уже через 15 минут. Для этого вам не нужно лично обращаться в Сбербанк, достаточно только позвонить. При более крупных переводах дело может затянуться до тех пор, пока вы не докажете происхождение средств.

Важно: Перевыпуск производится на платной основе в случае утери карты, так как речь идёт об утере банковского имущества.

Если карта оказалась заблокированной, вы не сможете снять с неё деньги или оплатить покупки безналом, перевести средства на другой счёт и так далее. Однако сам счёт остаётся рабочим и ваша заработная плата, стипендия, пенсия, материальные/социальные выплаты продолжат начисляться. После решения проблемы вы продолжите использовать личные средства по своему усмотрению. Совершать операции с деньгами можно через мобильное приложение «Сбербанк Онлайн» или Личный кабинет. Обналичить средства можно через кассу банка, банкомат Сбербанка или банкомат любого другого банка (в последнем случае присутствует комиссия).

Моя карта заблокирована, что делать и как ее разблокировать

Пришло сообщение: «Ваша карта заблокирована». Почему это могло произойти и что теперь делать? Прежде всего не паниковать и не суетиться: чаще всего блокировка карты — это способ обезопасить ваши деньги.

Банковская карта — это всего лишь инструмент, который дает доступ к вашему банковскому счету. Когда карту блокируют, по ней нельзя совершать переводы и платежи, а также снимать наличные. При этом деньги остаются на вашем счете.

Если вам пришло сообщение о блокировке банковской карты с просьбой срочно позвонить на какой-то неизвестный номер или перейти по ссылке, не торопитесь это делать. Такие СМС и письма по электронной почте нередко рассылают мошенники.

В случае проблем с картой звоните только на официальный номер горячей линии своего банка — он указан на обратной стороне карты и на сайте банка. Лучше сохранить этот номер в своем мобильном телефоне, чтобы он всегда был под рукой.

Уточните по телефону горячей линии банка, точно ли ваша карта заблокирована, и если да, то по какой причине.

В каких случаях банк может заблокировать карту?

1. Три раза неверно ввели ПИН-код

Если трижды неверно ввести ПИН-код в банкомате или платежном терминале, карта автоматически блокируется.

Как правило, в этом случае вам придет сообщение о блокировке — СМС, push-уведомление в мобильном приложении или письмо по электронной почте. Способ, которым банк должен известить вас о случившемся, прописан в вашем договоре.

Но некоторые банки не сообщают о временных блокировках карт. Тогда вы просто столкнетесь с тем, что карта на время перестанет работать.

Как разблокировать карту?

В большинстве случаев карта разблокируется сама — либо ровно в полночь, либо через 24 часа после блокировки.

Лишь единичные банки после трех неправильных ПИН-кодов блокируют карту насовсем. В таком случае карту придется перевыпустить.

Если вы не готовы ждать следующего дня или банк по какой-то причине не разблокировал карту автоматически, позвоните на горячую линию банка. Оператор подскажет, как действовать дальше.

2. Банк заподозрил мошенничество

Банк имеет право приостановить перевод или платеж и заблокировать карту, если операция выглядит сомнительной. Сразу после этого банк попытается связаться с вами и выяснить, вы ли отправляете деньги или это делают мошенники.

Менеджеры банка либо позвонят по номеру телефона, который вы указали в договоре, либо пришлют СМС-сообщение, письмо по электронной почте или push-уведомление с просьбой перезвонить на горячую линию. Способ уведомлений указан в вашем договоре с банком.

Что делать?

Блокировка подозрительной операции и карты действует максимум двое суток. Поэтому медлить не стоит, но нервничать и торопиться тоже не нужно. Даже если кто-то действительно пытается сделать перевод с вашей карты, блокировка означает, что банк приостановил операцию и ваши деньги в безопасности.

Если вам звонит сотрудник банка и сообщает о подозрительной операции, лучше поблагодарите его и скажите, что перезвоните через минуту. Мошенники научились подделывать официальные телефонные номера банков. Поэтому стоит набрать номер горячей линии самому. Несколько минут ничего не решают.

Когда вы будете разговаривать с представителем банка, он может задать вам дополнительные вопросы. Например, уточнить, где вы пользовались картой в последний раз и какую сумму оплачивали. Многие банки для проверки личности просят назвать кодовое слово, которое вы указывали при заключении договора.

Если вы подтвердите свою личность и свой платеж либо перевод, банк разблокирует карту и проведет операцию или попросит ее повторить.

Если окажется, что это мошенники, операцию отменят. Карту при этом заблокируют окончательно — ведь ее данные уже известны преступникам. Банк предложит вам ее перевыпустить.

Если же сотрудники банка не смогут с вами связаться в течение двух суток, то после этого срока блокировка автоматически снимется и платеж пройдет.

Какие операции могут вызвать подозрения банка?

Есть целый список признаков сомнительных операций, который составил Банк России. Многие из них связаны с нетипичным платежным поведением клиента.

Например, вы впервые расплачиваетесь картой за рубежом, а до этого пользовались ей только внутри страны. Или проводите крупный, по сравнению с другими вашими операциями, платеж. Даже необычное время суток может насторожить банк: если вы всегда делаете покупки по выходным и вдруг решили перевести деньги турфирме во вторник ночью, это может вызвать подозрения.

Банк не обязательно приостановит операцию и заблокирует карту в каждом таком случае. Но может это сделать. Порядок блокировки зависит от системы безопасности вашего банка.

Как избежать нежелательной блокировки?

Стоит заранее предупреждать банк, если вы собираетесь делать необычные для вас платежи или переводы. Например, накануне зарубежной поездки стоит сообщить банку, какие страны вы намерены посетить даже проездом. Если хотите провести по карте крупную покупку или перевод, также можно предупредить об этом банк.

В любом случае стоит всегда быть на связи: проверять СМС-сообщения, электронные письма и push-уведомления не реже раза в день. Если при оформлении карты банк просит вас указать контрольную информацию, например кодовое слово для подтверждения личности, выберите такое, которое легко будет вспомнить в экстренной ситуации.

3. Операции по вашей карте похожи на отмывание доходов

Существует

закон, который обязывает банки противодействовать отмыванию нелегальных доходов и финансированию терроризма. Его обычно называют законом о ПОД/ФТ или 115-ФЗ.

Предположим, вы возглавили родительский комитет в своем классе и начали собирать деньги на экскурсии на весь учебный год. С разных счетов вам приходят крупные суммы, а вы их обналичиваете. По критериям банка такие операции могут попасть в категорию подозрительных.

Если банк увидит признаки возможного нарушения закона о ПОД/ФТ, он откажется проводить платежи и выдавать наличные деньги. После двух отказов банк может заблокировать вашу карту, расторгнуть договор и отказаться обслуживать вас в дальнейшем.

Более того, банк будет обязан сообщить о своем отказе в Федеральную службу по финансовому мониторингу (Росфинмониторинг). Там собирают информацию от всех финансовых организаций и формируют единую базу данных о людях и компаниях, которые предположительно нарушают закон о ПОД/ФТ. Эту базу неофициально называют черным списком клиентов.

Черный список регулярно рассылают по всем банкам и финансовым организациям — и они тоже могут отказаться обслуживать человека, который числится в этой базе.

Что делать?

Для начала стоит выяснить, почему банк заблокировал карту и отказал в проведении операции. Он обязан объяснить причину.

Если банк руководствовался законом о ПОД/ФТ, то он должен уточнить, что именно вызвало его подозрения.

Можно ли разблокировать карту и реабилитировать себя?

Если вы считаете, что ничего не нарушали, объясните банку, что это за платеж. Если перевод денег не связан с отмыванием преступных доходов, банк разблокирует карту и проведет операцию или попросит ее повторить. Он передаст новую информацию о вас в Росфинмониторинг, и тот удалит вас из базы данных с отказами.

Если банк не согласится с вашими аргументами, можете обратиться в межведомственную комиссию при Банке России, которая рассматривает такие спорные случаи. На сайте регулятора можно посмотреть порядок подачи заявления, список необходимых документов и сроки рассмотрения дела. Заявление в межведомственную комиссию можно подать через интернет-приемную Банка России.

С картой все в порядке, но банк почему-то заблокировал деньги на моем счете. В чем дело?

Скорее всего, банк выполняет постановление суда или службы судебных приставов.

В некоторых случаях блокируют не карту, а определенную сумму на счете. Ваши деньги могут арестовать, например, если вы долго не оплачивали налоги, штрафы и счета за квартиру.

В этом случае налоговая, ГИБДД, домовая управляющая компания считаются вашими кредиторами. Они имеют право обратиться в суд. Если кредитор знает ваши банковские реквизиты, он попросит суд заблокировать сумму задолженности на вашем счете, пока будет рассматриваться дело. При этом суд направит вам заказное письмо с судебным актом о блокировке денег.

Суд заблокирует только ту сумму, которую вы задолжали. При этом счет и привязанная к нему карта по-прежнему будут работать: вы сможете распоряжаться оставшимися деньгами или пополнять счет.

Если суд примет решение в пользу вашего кредитора, арестованную сумму спишут со счета. Если же кредитор не сможет доказать суду права на эти деньги, арест снимут — деньги разблокируют.

Но кредитор далеко не всегда знает реквизиты вашего банковского счета. Тогда решение суда будут выполнять судебные приставы. Также они подключаются к делу, когда на вашем счете меньше денег, чем вы задолжали.

Приставы найдут все ваши счета и арестуют на них сумму, которую суд постановил перечислить вашему кредитору. В этом случае судебный пристав-исполнитель пришлет вам заказное письмо с постановлением о взыскании долга, а затем со счетов спишут деньги.

Если же денег на всех ваших счетах окажется недостаточно, чтобы погасить долг, то кредиторы смогут инициировать процедуру вашего банкротства. В этом случае банк полностью заблокирует все ваши счета и вклады.

Что делать?

Если вы не получали никаких судебных повесток и блокировка денег стала для вас неприятным сюрпризом, прежде всего обратитесь в банк. Там должны сообщить, какую сумму на вашем счете заблокировали и по какой именно причине вы не можете ей распоряжаться.

Если арест наложил суд, вы можете обратиться в него, чтобы участвовать в процессе и защищать свои права. Но для этого сначала нужно узнать в банке реквизиты судебного дела. Если суд признает убедительными доказательства вашей невиновности, он отправит в банк новый судебный акт и арест с денег снимут.

Если арест наложили судебные приставы, значит, суд уже вынес решение о взыскании задолженности в пользу кредитора. Но если вы не получали повестки и не участвовали в судебном заседании, то имеете право обратиться в суд и обжаловать это решение.

Если же вы действительно кому-то задолжали и деньги арестованы справедливо, просто дождитесь, пока их спишут в пользу кредитора.

Как снять деньги с заблокированной карты?

Если заблокирована именно карта, а не счет, вы по-прежнему можете распоряжаться своими деньгами. Есть несколько способов получить доступ к ним.

-

Перевыпустить карту. Выпуск новой карты обычно занимает несколько дней, но некоторые банки могут уложиться за сутки или даже изготовить карту сразу. Чаще всего услуга платная. -

Снять наличные в банке, который выпустил карту. Вы сразу получите деньги со своего счета, но придется доехать до отделения банка и предъявить паспорт. -

Перевести деньги на другой счет, к которому привязана активная карта этого же или другого банка. Часто можно сделать это с помощью мобильного приложения или личного кабинета на сайте банка. Если такой опции нет, можно обратиться в отделение. Но учтите, что банк может взять комиссию за перевод. -

Прикрепить к счету другую карту этого же банка. Некоторые банки предлагают такую услугу, но стоит уточнить по телефону горячей линии, возможно ли это и сколько времени займет.

При получении любого сообщения о блокировке карты стоит сразу позвонить по официальному номеру банка или обратиться в отделение. Сотрудники расскажут, в чем причина блокировки и подскажут, как лучше поступить в вашей ситуации.

Элементы управления картой LockIt | Защита от мошенничества с кредитными картами | Regions

Regions LockIt ® дает вам возможность настраивать ваши личные кредитные карты Regions, CheckCards, карты предоплаты Now и карты банкоматов в соответствии с тем, как, когда и где вы их используете.

LockIt позволяет блокировать транзакции, которые подходят для вашей ситуации.

- Если вы потеряли или потеряли карту, заблокируйте элемент управления «Все транзакции» до тех пор, пока не найдете карту или не сообщите о ней как о потерянной.

- Если вы хотите управлять тем, как используется ваша карта, заблокируйте только элементы управления для тех типов транзакций, которые вы хотите защитить, чтобы вы были уверены, зная, что ваша карта используется только тогда и там, где вы хотите.

Lock Предлагает четыре удобных типа управления картой:

Все транзакции

Когда вы заблокируете управление всеми транзакциями, ваша карта не может быть использована для:

- Все покупки (онлайн, в магазине и др.)

- Переводы из колл-центра

- Снятие наличных в банкоматах

- Переводы через банкомат на депозитные счета

- Разовые операции

- Получение наличных по кредитной карте в банкомате, региональном отделении или другом банке Visa

Покупки в магазине

Когда вы заблокируете элемент управления Покупками в магазине, вашу карту нельзя использовать для покупок в магазинах.

Покупки в Интернете

Когда вы заблокируете элемент управления покупками в Интернете, ваша карта не может быть использована для покупок в Интернете, по почте или по телефону.

Транзакции через банкомат

Когда вы блокируете управление операциями через банкомат, ваша карта не может быть использована для снятия наличных, переводов на депозитные счета или выдачи наличных по кредитной карте в банкоматах.

Просмотр таблицы элементов управления картой LockIt (pdf)

LockIt не блокирует все транзакции по вашей карте.

- Они не будут блокировать транзакции, обрабатываемые, если не используются стандартные системы авторизации.

- Они не будут блокировать повторяющиеся транзакции, идентифицируемые продавцом, кредиты на ваш счет, депозиты в банкоматах, загрузку карты ATM Now Card, платежи в банкоматах (включая переводы с ваших депозитных счетов на ваши кредитные счета), обналичивание чеков в банкоматах, запросы банкоматов или мини-счет банкомата заявления.

- Если ваша кредитная карта обеспечивает защиту от овердрафта для вашего текущего счета, они не будут блокировать авансы по защите от овердрафта.

Мониторинг заблокированных транзакций

Откройте вкладку «Заблокированные транзакции» в LockIt в своем мобильном приложении или в Regions Online Banking, чтобы просмотреть историю транзакций, которые были отклонены из-за контроля, который вы заблокировали для своей карты.

LockIt оповещает

Если вы собираетесь использовать Regions LockIt в своем мобильном приложении, не забудьте настроить LockIt Alerts на вкладке Manage Alerts . Вы также можете управлять этими уведомлениями и просматривать их из меню Настройки в Центре уведомлений.Выберите предпочтительный способ связи, например push, текст или электронную почту, чтобы получать уведомления об отклоненных транзакциях прямо на ваше мобильное устройство.

Мы можем отправлять вам электронное письмо каждый раз, когда блокируем транзакцию. Нет необходимости в настройке.

Независимо от метода, который вы используете для блокировки или разблокировки элемента управления — из мобильного приложения Regions или через интернет-банк — он вступает в силу немедленно, а ваши настройки будут отражены как в мобильном приложении, так и в онлайн-банке.

Благодаря доступу к элементам управления Regions LockIt у вас под рукой вы сэкономите время и получите больше спокойствия и удобства.

.

Часто задаваемые вопросы о функциях безопасности кредитной карты от Bank of America

Настройка овердрафта для вашего текущего счета определяет, как мы будем обрабатывать ваши транзакции, когда у вас недостаточно денег на вашем текущем счете или связанном с ним счете защиты от овердрафта во время транзакции. Доступны 2 настройки:

Стандартная настройка . Этот параметр автоматически применяется к новым учетным записям потребителей. Снятие средств в банкоматах и ежедневные разовые транзакции с дебетовой картой (покупка отдельных дебетовых карт, например, в продуктовом магазине или разовая покупка в Интернете) будет разрешена только тогда, когда мы определим, что у вас достаточно свободных средств на вашем счете или в связанном Счет защиты от овердрафта на момент совершения операции.В противном случае мы обычно отклоняем транзакцию, и вам не взимается комиссия за овердрафт.

Для других типов транзакций, таких как чеки, платежи по счетам и другие электронные платежи, а также повторяющиеся платежи по дебетовым картам, мы можем оплачивать транзакции, когда на текущий момент у вас недостаточно свободных средств на вашем текущем счете или привязанном счете защиты от овердрафта сделки.

Если мы оплачиваем транзакцию, размер которой превышает ваш доступный баланс, и она приводит к овердрафту на вашем счете, это обычно приводит к оплате за каждую позицию овердрафта, если вы не внесете в этот день достаточно доступных средств для покрытия овердрафта.Если мы возвращаем товар неоплаченным, это обычно приводит к оплате NSF: Returned Item.

Отменить все настройки . С помощью этой настройки мы разрешаем ежедневную покупку дебетовой карты, снятие средств в банкоматах, чек, оплату счетов и другие электронные платежи только в том случае, если мы определим, что на вашем счете или на вашем связанном счете защиты от овердрафта на момент транзакции достаточно денег.

Когда не хватает средств для снятия наличных в банкоматах и повседневных покупок дебетовой карты, наша стандартная практика — отклонить транзакцию и не взимать комиссию.Если на счетах недостаточно средств для оплаты чеков, оплаты счетов или других электронных платежей, мы можем вернуть товар и взимать сбор за возвращенный товар NSF.

Чтобы изменить настройку овердрафта для своего счета, посетите финансовый центр или позвоните нам по телефону 800.432.1000 (пн-пт с 7 до 22 или сб-вс с 8 до 17, все время по восточному времени).

.

Часто задаваемые вопросы о мошенничестве с кредитными картами — Безопасность аккаунта

Кредитные карты Cash Back: Откройте для себя ® Cash Back, Gas & Restaurant Card, NHL ® Откройте для себя ®

Кредитная карта для путешествий: Откройте для себя ® миль

Студенческие кредитные карты: Откройте для себя Студенческий ® Cash Back, Student Chrome Card

Защищенная кредитная карта: Откройте для себя ® Защищенная

Business Credit Card: Discover it ® Business Card

Кредитные карты Cash Back

Начальная покупка составляет 0% на 14 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Начальный перевод баланса APR составляет 0% в течение 14 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 11,99% переменная до 22,99% переменная, в зависимости от вашей кредитоспособности. Денежная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% Комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой процентной ставкой на дату зачисления вашего платежа.

Туристическая кредитная карта

Начальная покупка составляет 0% на 14 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Intro Balance Transfer APR составляет 10,99% за 14 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная ставка при покупке: 11,99% переменная до 22.99% переменная, в зависимости от вашей кредитоспособности. Денежная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная ставка: если с вас начисляются проценты, размер комиссии будет не менее $ 0,50. Комиссия за выдачу наличных: Либо $ 10 , либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% Комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой процентной ставкой на дату зачисления вашего платежа.

Студенческие кредитные карты

Начальная покупка составляет 0% в течение 6 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Начальный перевод баланса APR составляет 10,99% в течение 6 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная ставка годовых на покупку: 12,99% — 21,99% переменная, зависит от вашей кредитоспособности. Денежная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% Комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой процентной ставкой на дату зачисления вашего платежа.

Обеспеченная кредитная карта

22,99% стандартная переменная покупка годовых. Начальный перевод баланса в годовом исчислении составляет 10,99% за 6 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Денежная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: Если с вас начисляются проценты, комиссия будет не менее $.50. Комиссия за выдачу наличных: Либо $ 10 , либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% Комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой процентной ставкой на дату зачисления вашего платежа.

Кредитная карта для бизнеса

Начальная покупка APR составляет 0% в течение 12 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 12,99% от переменной до 20,99% переменной, в зависимости от вашей кредитоспособности. Денежная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 5% от суммы каждого перевода. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой процентной ставкой на дату зачисления вашего платежа.

NHL и NHL Shield являются зарегистрированными товарными знаками, а NHL.TV является товарным знаком Национальной хоккейной лиги. Товарные знаки НХЛ и НХЛ являются собственностью НХЛ и ее команд. © НХЛ 2020. Все права защищены.

.

Как оспорить транзакцию — безопасность и мошенничество

Кредитные карты Cash Back: Откройте для себя ® Cash Back, Gas & Restaurant Card, NHL ® Откройте для себя ®

Кредитная карта для путешествий: Откройте для себя ® миль

Студенческие кредитные карты: Откройте для себя Студенческий ® Cash Back, Student Chrome Card

Защищенная кредитная карта: Откройте для себя ® Защищенная

Business Credit Card: Discover it ® Business Card

Кредитные карты Cash Back

Начальная покупка составляет 0% на 14 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Начальный перевод баланса APR составляет 0% в течение 14 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 11,99% переменная до 22,99% переменная, в зависимости от вашей кредитоспособности. Денежная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% Комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой процентной ставкой на дату зачисления вашего платежа.

Туристическая кредитная карта

Начальная покупка составляет 0% на 14 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Intro Balance Transfer APR составляет 10,99% за 14 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная ставка при покупке: 11,99% переменная до 22.99% переменная, в зависимости от вашей кредитоспособности. Денежная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная ставка: если с вас начисляются проценты, размер комиссии будет не менее $ 0,50. Комиссия за выдачу наличных: Либо $ 10 , либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% Комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой процентной ставкой на дату зачисления вашего платежа.

Студенческие кредитные карты

Начальная покупка составляет 0% в течение 6 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Начальный перевод баланса APR составляет 10,99% в течение 6 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная ставка годовых на покупку: 12,99% — 21,99% переменная, зависит от вашей кредитоспособности. Денежная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% Комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой процентной ставкой на дату зачисления вашего платежа.

Обеспеченная кредитная карта

22,99% стандартная переменная покупка годовых. Начальный перевод баланса в годовом исчислении составляет 10,99% за 6 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Денежная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: Если с вас начисляются проценты, комиссия будет не менее $.50. Комиссия за выдачу наличных: Либо $ 10 , либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Начальная комиссия за переводы баланса и до 5% Комиссия за будущие переводы баланса. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой процентной ставкой на дату зачисления вашего платежа.

Кредитная карта для бизнеса

Начальная покупка APR составляет 0% в течение 12 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 12,99% от переменной до 20,99% переменной, в зависимости от вашей кредитоспособности. Денежная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 5% от суммы каждого перевода. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокой годовой процентной ставкой перед остатками с более низкой годовой процентной ставкой на дату зачисления вашего платежа.

NHL и NHL Shield являются зарегистрированными товарными знаками, а NHL.TV является товарным знаком Национальной хоккейной лиги. Товарные знаки НХЛ и НХЛ являются собственностью НХЛ и ее команд. © НХЛ 2020. Все права защищены.

.