Кредитные карты Сбербанка с льготным периодом кредитования. Сбербанк кредитные карты с льготным периодом на снятие наличных

Кредитные карты Сбербанка с льготным периодом кредитования

Сбербанк как и другие банки стремится выдать как можно больше кредитов с наименьшими рисками невозвратов, так как это основной их источник заработка. Кредитные карты от Сбербанка не являются исключением. Отличаются кредитные карты Сбербанка от дебетовых тем, что дебетовая карта позволяет расплачиваться исключительно собственными средствами. А кредитная карта дает возможность оплачивать покупки в долг, т.е. пользоваться заемными средствами под проценты или без.

Видов кредитных карт сбербанка множество. Разделить их можно по видам платежных систем (Visa или MasterCard), также принято делить карты на начальный, средний и премиальный уровни. Также существуют кредитки с подключенными партнерскими системами (Спасибо от Сбербанка, Карты аэрофлот, подари жизнь и т.д.)

Кредитная карта Master Card с льготным периодом на 50 дней

Кредитная карта Master Card с льготным периодом на 50 днейКредитные карты сбербанка со льготным периодом кредитования до 50 дней.

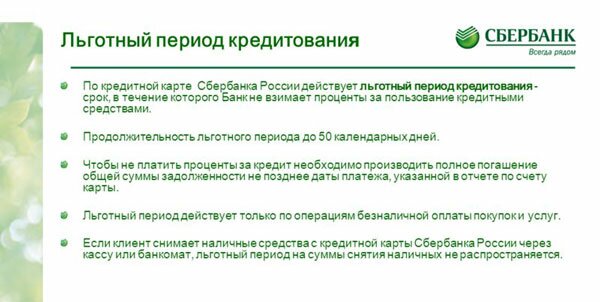

Для привлечения новых заемщиков сбербанк предлагает получить кредитную карту со льготным периодом кредитования.

Льготный период кредитования по карте это достаточно интересный продукт сбербанка, но не все понимают, что кредит не может быть бесплатным.

Данный способ купить товар или услугу в долг без процентов подразумевает, что заемщик обязан вернуть на счет карты потраченные деньги в короткий срок. Обычно срок ограничивается 50-ти днями.

Для большинства обывателей такой срок кажется “вечностью”, у заемщика появляется идея пользоваться заемными средствами без процентов бесконечно долго. Но тут есть нюансы.

Преимущества владения такой кредитной картой со льготным периодом

- при грамотном использовании льготной кредитной карты сбербанка процентов действительно не будет.

- Владея кредитной картой Сбербанка России вы сможете снять средства наличными, а также пополнить счет карты в любом городе, так как у сбербанка самая большая сеть филиалов и отделений, а также множество банкоматов

- Проводя различные операции по карте Вас будут информировать по СМС обо всех операциях. (услуга является бесплатной в отличие от других банков)

- В случае если льготный период будет нарушен проценты за пользование кредитом будут намного меньше чем у других коммерческих банков.

- Владельцы данных карт могут участвовать в бонусных программах партнеров Сбербанка.

- Получить такую карту могут не работающие пенсионеры, но не старше 65 лет.

- К плюсу можно отнести и то, что кредитный лимит по карте с льготным периодом доходит до 600.000 рублей (за исключением карт Momentum)

Бывают случаи когда займ действительно необходим, тогда вы можете воспользоваться такой картой.

Минусы кредитных карт Сбербанка со льготным периодом

- К недостаткам пользования картой можно отнести то, что снятие наличных в банкоматах или отделениях других банков не предусматривается. Т.е это возможно, но придется заплатить большой процент (4%). Также, за снятие наличности не учитывается льготный период. Платить придется с первого же дня.

- Проценты за пользование кредитными средствами ниже чем в других банках но все же достаточно высоки по сравнению с потребительским кредитом в Сбербанке.

- Большая сложность у владельцев карт в подсчете льготного периода по кредитной карте Сбербанка.

- Перевод денежных средств с карты на карту сбербанка которые зарегистирированы в разных регионах России осуществляется с комиссией.

- Так как карта кредитная, то хранить свои сбережения на ней не выгодно. Бывает так, что человек вносит свои средства на карту сверх кредитного лимита, а за снятие своих же денег приходится платить проценты.

Виды кредитных карт со льготным периодом на 50 дней от сбербанка

Практически все кредитки сбербанка имеют льготный период. Для молодых людей предусмотрены молодежные кредитные карты. Выдают их лицам не достигшим 30 летнего возраста, имеющим официальный заработок. Также такие карты могут выдаваться и студентам, которые получают ежемесячную стипендию.

Часто клиентам сбербанка в рамках спецпредложений предлагается оформить карту Momentum. Получить ее можно сразу в отделении Сбербанка, так как она не именная и не такая защищенная в плане безопасности. Кредитный лимит по ней не может быть выше 120 тысяч рублей.

Кредитная карта сбербанка проценты

Проценты за пользование займом отличаются в зависимости от условий обслуживания. Поделить карты можно на стандартные и с индивидуальными условиями. Индивидуальные условия предлагаются только клиентам сбербанка, а стандартные условия распространяются на всех и процент за пользование кредитом составляет 33,9%.

Если вы оформите карту по спец. предложению, процентная ставка может составить 25,9% либо может совсем отсутствовать.

Льготный период кредитной карты сбербанка что это

Итак, под льготным периодом подразумевается тот срок, когда проценты за пользование кредитом не начисляются. Называют такой срок грейс-периодом. Т.е когда заемщик, оплативший за товар, вносит на карту потраченные средства в обусловленный срок, избавляется от обязанности оплаты процентов.

Льготные условия кредитной карты сбербанка достаточно демократичны. При грамотном использовании кредитки заемщик может пользоваться займом совершенно бесплатно. Принципы исчисления льготного срока кредита практически не отличается от условий в других банках. Отсчет ведется не с момента проведения платежа, а в срок когда формируется банковская выписка. Отсюда возникает путаница у заемщиков в подсчете срока. Т.е по сути льготный срок в 50 дней может быть гораздо меньшим. Опять же переводы средств с карты на карту, снятие наличных, и некоторые виды покупок (quasi-cash операции, т.е когда деньги конвертируются в иные деньги, интернет-кошельки, дорожные чеки и т.д.) не подразумевают льготного периода. Оплата процентов исчисляется с первого дня. Также, следует знать, что возможность погашения такой картой других кредитов в Сбербанке или других банках и МФО скорее всего будет недоступна.

Как же рассчитать грейс период по кредитной карте

Можно рассмотреть такой случай, когда льготный кредитный период начинается с 1 марта. При этом, совершив платеж к примеру 25 марта, отчетный период будет рассчитываться следующим образом: выписка по данному платежу сформируется в начале следующего месяца – 1 апреля. А срок льготного периода начался 1 марта. Т.е. грейс-период уменьшился с 50 до 25 дней. В таком случае вернуть средства придется в срок не позднее 20 апреля. А если оплата пройдет с задержкой даже на один день, проценты будут начисляться со дня совершенной покупки до полного погашения задолженности включая проценты. Т.е за все 26 дней пользования кредитом надо будет заплатить комиссию.

Как узнать льготный период кредитной карты сбербанка

Владельцы карт сбербанка часто спрашивают: как узнать какой льготный период по кредитной карте сбербанка. Способов несколько:

- Позвонить в Службу поддержки клиентов Банка по телефону 8-800-555-55-50.

- Также узнать можно на сайте сбербанка в личном кабинете онлайн.

- С получением карты в банке на конверте иногда указывается отчетная дата формирования банковской выписки. Она и будет считаться начальной датой льготного периода.

- Также банк периодически отправляет СМС подтверждения обо всех операциях совершенных заемщиком. Не удаляйте банковские СМС сообщения, чтобы в последствии правильно рассчитать этот срок, и не вылететь за пределы грейс периода.

При нарушении условий пользования кредитом восстановить льготный срок можно путем погашения всех задолженностей включая проценты и пени.

Как пополнить счет кредитной карты сбербанка

Способов пополнить кредитную карту как и всех остальных дебетовых карт много:

- В ближайшем банкомате внеся наличные средства на кредитную карту;

- В отделении Сбербанка сотрудник выполнит операцию по зачислению.

- В иных банках и банкоматах. (Только надо помнить, что срок поступления средств на карту может достигать нескольких дней, и комиссия за операцию рассчитывается по тарифам этих банков.)

- Через Сбербанк Онлайн личный кабинет (Сбол), если у Вас есть иные открытые вклады и если данная карта видна в системе СБОЛ.

- С дебетовой карты перевод на кредитную.

- Переводом на счет карты через предприятие в котором Вы работаете (по решению руководителя).

Комиссия за снятие наличных с льготной кредитной карты Сбербанка

Многие владельцы либо по незнанию либо от нужды хотят снять наличные с кредитки. Сколько же придется заплатить? Комиссия за снятие наличных в Сбербанке по кредитной карте достигает 3% но не меньше 390 рублей, даже не смотря на то, что снятие происходит в сбербанковском банкомате. Иногда клиенты жалуются почему при снятии 300 рублей с кредитной карты, сбербанк снимает комиссию больше взятой суммы.

Ответ: надо внимательно читать условия пользования кредитной картой. При условии – 3% но не менее 390 рублей выгодно снимать суммы побольше.

Годовое обслуживание по кредитной карте сбербанка

Годовое обслуживание кредитной карты зависит от типа и вида карт. Если это карта “Сбербанк Моментум” то годовое обслуживание отсутствует. Если у вас золотая карта Visa или Master Card за обслуживание с вас возьмут 3000 рублей. За молодежную карту Visa сбербанка стоимость составляет 750 рублей. Золотая карта от Аэрофлота обойдется вам в 3500 рублей в год.

Отзывы по картам льготного срока кредитования

Изучив все мнения лиц пользующихся таким кредитом можно сделать вывод: не всем клиентам удается вовремя возвратить кредит, поэтому без особой нужды в выпуске карты лучше ею не пользоваться. Если все-таки карта очень нужна, желательно дождаться индивидуального предложения от банка с более выгодными условиями. Если вам нужно взять кредит к примеру на покупку бытовой техники, то желательно оформить потребительский кредит в сбербанке, так как проценты будут значительно ниже, и не придется платить за ежегодное обслуживание кредитной карты.

Перевести деньги с карты на карту сбербанка видео

mybankpro.ru

Что такое льготный период кредитования в Сбербанке

Льготный или, другими словами, «грейс» период подразумевает бесплатное использование финансовых ресурсов банка в пределах кредитного лимита. Проще говоря, взявший взаймы у Сбербанка клиент, может не оплачивать проценты за предоставленную ссуду. Именно такой вариант развития событий гарантирован финансовым учреждением, но для этого необходимо узнать, как правильно использовать кредитную карту Сбербанка, а еще лучше – уметь правильно вычислять льготный период.

Содержимое страницы

Чтобы воспользоваться благами желанного бонуса, который обеспечивает льгота, нужно прибегнуть к правильным расчетам. А считать клиенты банков, как правило, стремятся не особо. Вследствие этого у пользователей, особенно на начальном этапе, возникает ряд проблем. Виной тому не только лень, но и рекламное определение, которое не является обманом, но на поверку имеет значительные отличия от того, что происходит в реальности.

Суть и нюансы льготного периода

Принято считать, что бесплатный период для карт Сбербанка равен 50-ти дням. Это не совсем верно. Кстати, ситуация может быть схожей с практикой других кредитных учреждений. 50 дней – это срок, указываемый в рекламе. Его отсчет начинается прямо с начала платежного периода. Реальность же такова, что по ее правилам льготный термин для клиента может составлять от 20 до 50 дней (для пиара используется максимальный показатель) с момента совершения покупки. Ежемесячно происходит процедура формирования отчета по кредитке. Она завершает платежный период. Так вот, этот срок может не совпасть и часто не совпадает с началом месяца, так как исходную точку берется дата активации карты. Нужно запомнить, что:

- Отчетный период равняется 30 дням, которые отводятся на кредитные приобретения. Как только он подходит к концу, формируется платежный отчет, фиксирующий суммы трат.

- Льготный (беспроцентный) период действительно охватывает 50 дней, которые в сумме состоят из 30-дневного отчетного периода и 20-ти дневного платежного термина.

Чтобы клиенты смогли с легкостью понять суть своей выгоды и сделать правильные расчеты, на сайте Сбербанка работает специальный сервис-помощник. Его призвание состоит в содействии по расчетам периода беспроцентного кредитования и демонстрации примеров экономии на процентах.

Пример:

Льготная кредитная карта Сбербанка карта активирована 21 марта 2015г. С 22 числа текущего месяца начнется срок формирования отчета. Он же льготный период, который составляет 50 дней и заканчивается 11 мая 2015г. – датой платежа, до наступления которой нужно вернуть банку всю сумму задолженности, чтобы не платить проценты.

24 марта клиент совершает покупку на сумму 65.780 руб. Округляем сумму до 66 тыс. и делаем расчет. Получаем: льготный период, длительностью в 48 дней и экономию на процентах в 2083.07 руб.

29 марта пользователь льготной карты Сбербанка тратит на приобретения еще 35 тыс. руб. Льготный период, таким образом, составит 44 дня, а экономия уже 3095.67 руб. Дата полного расчета останется прежней: 11 мая 2015г.

Сделав правильные расчеты, пользователь может использовать такую схему работы с кредитной картой:

- активация карты;

- текущие покупки в течение месячного срока;

- учет рамок кредитного лимита;

- получение операционного отсчет за платежный период в конце закупочного месяца;

- поиск общей суммы погашения задолженности и ее даты.

- погашение задолженности.

Примечательно, что и 50-дневный срок может иметь место при погашении кредита. Для этого придется истратить всю сумму с карты в первый же день, с которого начат отсчет платежного периода. При окончательном расходе средств в последний день платежного срока, льготный термин составит не более 21 дня.

Своевременный возврат кредитных наличных средств в рамках льготного периода: мифотворчество.

Многие клиенты-обладатели льготных карт Сбербанка уверены, что при снятии налички с банкомата, обязателен возврат в ходе льготного периода. Это, по их мнению, позволит избежать процентной зависимости. Такой подход в корне ошибочен.

Сбербанк, как и многие другие кредитные учреждения, не берет во внимание нюансы оборота наличных с кредитной карты. На купюры, изъятые из банкомата, в сей же миг набегают кредитные проценты (в Сбербанке они равны 24%). Не стоит забывать и о комиссионном сборе, взимаемом за снятие средств с кредитки (3%), независимо от принадлежности банкомата.

Льготный период 50 дней распространяется ТОЛЬКО на безналичные операции и отсчитывается от даты отчета (даты открытия карты).

Вывод: Не стоит попадаться на стереотипные ловушки. Заемные деньги по льготной карте следует возвращать в срок, ориентируясь при этом на указанную отчете дату. Только при таком подходе будет исключен процентный сбор.

Если нет возможности вернуть займ в срок, то переживать не стоит. Для таких казусов как раз созданы кредитные карты. Клиент волен использовать заемные средства, оплачивая ставку, которая предусмотрена в договоре (по классической карте – 24%). Рекомендуется лишь не забывать о сроках внесения минимальных выплат (для Сбербанка – это 5% на конец платежного периода). Этот вариант актуален для всего срока погашения задолженности, при условии аккуратного соблюдения условий договора. Отсутствие поступления в банк даже минимальных платежей, повлечет начисление пени и рост процентной ставки до 38% годовых.

Совет от опытных клиентов Сбербанка: достаточно внимательно изучать особенности использования кредитной карты и следовать указанному в отчетах, тогда льготный период кредитования по карте Сбербанка станет прекрасным подспорьем в решении насущных финансовых проблем.

Ответы на популярные вопросы

Вопрос: как перевести деньги с кредитной карты на Сбербанка на карту Сбербанка?

Ответ: деньги можно перевести любым удобным способом через интернет-банк, банкомат, мобильный банк. Но нужно учесть, что перевод денег приравнивается к снятию наличных, поэтому за такую операцию придется заплатить проценты.

Вопрос: какой процент (комиссия) за снятие наличных с кредитной карты Сбербанка?

Ответ: За выдачу наличных в пределах Сбербанка (или в дочерних банках) взимается комиссия 3%, но не менее 390 руб. За выдачу наличных в сторонних кредитных организациях взимается комиссия 4%, но так же не менее 390 руб.

Вопрос: как увеличить кредитный лимит по карте Сбербанка?

Ответ: кредитный лимит можно увеличить, если он не является максимальным для конкретного типа карты. Банк может автоматически повысить кредитный лимит на 20 – 25%, либо можно подать соответствующее заявление самостоятельно. Для повышения кредитного лимита требуется соблюдение следующих условий:

- Клиент активно пользуется кредитной картой более 6 месяцев;

- Держатель карты имеет хорошую кредитную историю, не допускает просрочек по платежам;

- Изменились условия, повлиявшие на ранее установленный банком лимит (например, увеличился доход, был погашен кредит в другой организации и так далее).

Вопрос: как без комиссии снять деньги с кредитной карты Сбербанка

Ответ: условиями Сбербанка снятие наличных денег с кредитной карты без комиссии не предусмотрено. Но можно минимизировать комиссию за снятие кредитных денег до 1,75%, если совершить перевод с кредитки на электронный кошелек (Киви, Webmoney, Яндекс-деньги), а затем вывести деньги на любую дебетовую карту. Подробнее об этом читайте в статье «Снятие наличных с кредитной карты Сбербанка».

sbankin.com

Льготный период кредитной карты Сбербанка

Сейчас практически у каждого имеется в пользовании столь популярная кредитная карта, у некоторых даже не одна. Основным преимуществом этого банковского продукта является возможность пользоваться деньгами в долг бесплатно. Но для этого необходимо знать и соблюдать все правила, установленные банком.

Очень часто многие начинают активно тратить кредитные средства невзирая ни на что, думая, что все легко и просто. К моменту же наступления необходимости возврата займа, получаются весьма неприятные ситуации, с массой непониманий, недоразумений и претензий.

На примере такого крупного банка как Сбербанк РФ, рассмотрим детально и подробно условия и принцип действия беспроцентного периода кредитной карты. Правила этого продукта в других банках работают по аналогичной схеме, иногда отличаясь определенными моментами.

Мифы

Для кредитных карт Сбербанка с льготным периодом, характерны два основных мифа и заблуждения:

- беспроцентный льготный период всегда составляет ровно 50 дней;

- деньги с пластика можно снять через банкомат, и пользоваться ими бесплатно в течении льготного времени.

Именно из-за незнания основных правил, люди начинают ошибаться, придумывая удобные для себя нереальные условия. Проанализируем и разберем главные ошибки, представив существующий принцип действия этих моментов.

Во-первых, количество дней льготного времени по кредитной карте указывается банками всегда по максимуму. Это обычно составляет от 50 до 55 дней, касательно Сбербанка – 50. В данном моменте основное – привлечь внимание и зацепить клиента к приобретению продукта.

На самом же деле, беспроцентный период имеет определенною схему расчета, которая основана на том, когда потратились с карты деньги, а именно в какую дату месяца. Именно с этого числа пойдет отсчет бесплатных дней пользования кредитом, а закончится он в конкретную дату следующего месяца за отчетным. Например, тратим в мае – платим в июне. Дата платежа устанавливается всегда определенным числом месяца, и зависит от условий банка.

Основу работы льготного периода в 50 дней наглядно, в упрощенном варианте можно отразить на следующем примере: 01.01.2022 Вы приобрели в пользование кредитную карту, и потратили с нее в этот же день 10 000 рублей на покупку, 20.01.2022 тратите еще 5 000, платежная дата установлена на 20.02.2022, в этом случае количество дней беспроцентного периода на сумму 10 000 – составляет 50 дней, а на сумму 5 000 только 31 день.

Во-вторых, все кредитные карты любого банка, выгодны при использовании их строго в безналичных расчетах: совершая покупки, оплачивая услуги и т.п. Так как, при снятии наличных с помощью банкомата или кассы, с Вас удержат комиссию, плюс это может быть дополнительная при использовании стороннего банка, а кредитные карты Сбербанка с льготным периодом, вообще не предусматривают возможности использования наличных для выполнения беспроцентных условий.

Сняв деньги с кредитной карты Сбербанка, сразу спишется определенный размер комиссии, в соответствии с тарифами конкретного вида карты, и с этого же дня включится начисление процентов, которые Вам необходимо будет оплатить в платежную дату. Процентная ставка также определяется тарифным планом.

Пример расчетов льготного периода кредитной карты Сбербанка

Основным моментом при расчете реального льготного периода кредитной карты Сбербанка является определение отчетной даты и даты платежа.

Отчетный период карт Сбербанка составляет ровно месяц, платежный – 20 следующих дней, поэтому максимально 50 дней может длится так называемый грейс-период (беспроцентный). Но начало его действия зависит от числа отчетного периода, когда были потрачены деньги. Не забывая того, что грейс-период имеет место быть только при безналичных расчетах (оплачивая покупки и услуги картой).

Для того чтобы было более понятно, приведем несколько наглядных примеров расчета действия беспроцентного периода карт Сбербанка, с учетом возможных различных ситуаций.

Сразу следует отметить тот факт, что отчетная дата может быть определена днем активации карты при ее получении, например, если Вы получили карту 10 числа месяца, то именно с этого дня будет в последующем отсчитывается 30 дней отчетного периода, плюс 20 дней на платежный.

Любо дата отчетного периода установлена автоматически банком и указывается при получении карты (обычно на конверте соответствующего ПИН-кода), это может быть совершенно любое число, не зависимо о даты оформления и получения карты, например, карту оформили 25, а отчетный период определен с 28 числа, в этом случае разумно начать траты через три дня.

Итак, получив карту 15.06.2022 года, Вам сообщают, что отчетный период по карте начинается с момента ее активации, то есть с 15 числа каждого месяца. Соответственно дата платежа устанавливается следующим образом: 30 дней отчетного периода, плюс 20 дней платежного, отсюда получаем – 15.06.2022 + 30 дней + 20 дней, итог – 05.08.2022 года первая дата платежа, при этом 5 число месяца, следующего за отчетным, является постоянным обязательным днем оплаты, при наличии долга.

| Ситуация 1 | Вы совершаете покупку 15.06.2022 на сумму 5 000 рублей, 30.06.2022 еще тратите 10 000 рублей. Таким образом получаем два разных по длительности грейс-периода, за один и тот же отчетный: на 5 000 ровно 50 дней (с 15.06.2022 по 05.08.2022), и на 10 000 рублей – 36 дней (весь июль и 5 дней августа). Таким образом, чтобы избежать оплаты процентов, Вам необходимо 05.08.2022 года оплатить долг отчетного периода в сумме 15 000 рублей. |

| Ситуация 2 | 14.07.2022 года при походе по магазинам Вы потратили 18 000 рублей. Тогда льготный период в этом случае составит лишь 21 день – количество до 05.08.2022 года. |

| Ситуация 3 | Рассчитываетесь картой в следующие даты: 20.06.2022 – 3 000 рублей, 25.06.2022 – 8 000 рублей, 06.07.2022 – 5 000 рублей, 16.07.2022 – 10 000, 01.08.2022 — 2 000 рублей. Первые три суммы входят в рамки первого отчетного периода (с 15.06.16 по 15.07.16), две последние будут учтены уже в следующем (с 15.07.16 по 15.08.16). Поэтому 16 000 рублей находятся в льготном периоде до 05.08.2022, а остальные 12 000, и возможные последующие до 15.08.2022, уже оплачиваются с учетом грейса – 05.09.2022. |

Из выше приведенных примеров становится понятным, что основным моментом в определении льготного периода по кредитной карте Сбербанка является дата начала отчетного периода. Именно от этого числа ведутся все последующие расчеты.

Соответственно если в текущем отчетном месяце не было расходов, то и никаких платежей в ближайшую платежную дату не будет. Еще одним важным аспектом выступает тот факт, что деньги выгодно тратить в начале отчетного периода, так как в этом случае

Вы получаете максимально возможный беспроцентный отрезок времени. То есть в случае нашего примера, это после 15 числа каждого месяца.

При наличии задолженности, по Вашей карте формируется отчет, который можно получить при личной явке в банк, либо через услуги Сбербанк-онлайн. В предоставляемой информации подробно указаны все совершаемые вами операции с наличием, либо отсутствием итогового платежа в ближайшую платежную дату. Он может быть, как в полном размере, на условиях льготного периода, так и в частичном, но тогда будут начислены проценты за пользование кредитными средствами.

Плюсы и минусы

Перед приобретением кредитной карты Сбербанка, всегда необходимо проанализировать все ее достоинства и недостатки. Лишь в этом случае, исходя из своих потребностей и целей, Вы сможете определить разумное и грамотное пользование данным продуктом.

| Основные положительные стороны кредитной карты Сбербанка: |

|

| Недостатки кредитной карты Сбербанка: |

|

Часто задаваемые вопросы

Кредитные карты Сбербанка с льготным периодом, точно также, как и карты других банков, несут с собой помимо плюсов и минусов, еще и массу вопросов, которые могут появиться как на этапе оформления, так и в период пользования. Ответы на наиболее часто возникающие представлены ниже.

Расчет льготного периода

Что делать после получения кредитки

После оформления кредитной карты Сбербанка, необходимо произвести ее активацию, с целью возможности последующего пользования. Для этого необходимо вставить карту в банкомат и ввести соответствующий, выданный в конверте ПИН-код, запросив баланс или остаток. Пока не будет произведена данная процедура, Вы не сможете пользоваться картой при оплате покупок и услуг.

Как узнать сумму долга и дату платежа

Дата платежа определяется в момент оформления карты и указана в соответствующих документах. При возникновении задолженности в отчетном периоде автоматически формируется полный отчет по всем движениям денег на Вашей карте.

Общая сумма долга, с учетом действия льготного периода, а также необходимая сумма минимального платежа, указываются вместе с ближайшей датой погашения в итоге предоставляемого отчета.

Его всегда можно получить в отделениях Сбербанка, либо через системы Сбербанк-онлайн. Также, запросив обычную выписку по карте за отчетный период, активные пользователи кредитных карт, с легкостью самостоятельно производят все необходимые расчеты, в последующем лишь контролируя осуществление платежей.

Какую сумму необходимо погашать для действия льгот

Для выполнения условий грейс-периода необходимо, во-первых, чтобы сумма долга была потрачена безналичным путем, во-вторых, чтобы она вносилась в полном объеме долга за отчетный период.

Действуют ли льготы на новые покупки, если в прошлом периоде задолженность не возвращена полностью

Ответ на этот вопрос – да. Льготный период кредитной карты Сбербанка, работает с учетом его возобновления в каждом последующем отчетном периоде. То есть с наступлением следующего отчетного месяца, наступает действие нового грейс-периода, с новыми расчетами платежа. Предыдущий в этом случае будет просто плюсоваться с учетом всех начисленных процентов.

Какие лучшие способы пополнения карты

Пополнить свою кредитную карту Сбербанка можно одним из нескольких способов.

К наиболее удобным относят пополнение карты через:

- систему Сбербанк-онлайн, переведя средства со своего счета или карты;

- приложение «Мобильный банк», аналогичным переводом, с использованием коротких сообщение через телефон;

- пункты самообслуживания Сбербанка (терминалы и банкоматы).

Положить деньги на свою карту Вы также сможете, посетив отделение Сбербанка, но это менее удобно, так как занимает больше времени. Переводы через другие платежные системы или сторонние банки требуют оплату дополнительных комиссий.

Из всей выше предоставленной информации можно сделать итоговое заключение того, что кредитные карты Сбербанка с льготным периодом, интересны и выгодны в плане коротких безналичных расчетов.

Приобретая данный продукт, очень важно понимать и разбираться в правилах определения количества льготных дней, знать рамками каких чисел месяца определен отчетный период по карте и какой день месяца является платежным.

Ориентируясь в этих моментах и соблюдая установленные правила, с которыми просто необходимо ознакомиться еще до оформления, Вы никогда не станете заложником неприятных и конфликтных ситуаций, касательно кредитных карт.

calculator-ipoteki.ru

Кредитные карты с льготным периодом на снятие наличных без комиссии

Очень много банков предлагают пользоваться кредитной картой для снятие наличных со льготным периодом, распространяющемся на эту операцию. Но финансовых организаций, не взимающих комиссию за обналичивание средств не так и много. В этой статье мы рассмотрим карточки, объединяющие оба этих преимущества.

Содержание статьи

100 дней Альфа-Банка

Альфа-Банк называет свою кредитную карту «100 дней без процентов» лучшей для снятия наличных, и мы можем согласится с данным предложением. Ведь получить средства можно в любом банкомате мира (может взиматься оплата стороннему банку) без комиссии на 100 дней льготного периода, что является одним из наиболее продолжительных грейс сроков на российском финансовом рынке. Основные условия пользования заключаются в следующем:

- Процентная ставка — от 23,99% годовых.

- Кредитный лимит — до 300 000 ₽ для Classic и может достигать 1 млн ₽ для Platinum.

- Годовое обслуживание — 1 490 ₽ для новых клиентов и 1 190 ₽ для существующих при наличии предложения.

Но есть одно существенное ограничение — без комиссии можно снять до 50 000 ₽ в месяц. Затем за получение наличных до максимального месячного лимита в 300 000 ₽ необходимо будет заплатить 5,9% от суммы снятие, но не менее 590 ₽. При этом льготный период кредитной карты продолжает действовать.

Карта рассрочки Халва

Кредитный лимит карты: до 350 000 руб Срок рассрочки: до 12 месяцев Проценты по кредиту: 0% годовых Выпуск, обслуживание и доставка курьером: бесплатно Процент на остаток: 7,5% годовых Кэшбэк с покупок: 1,5%

Оформить на официальном сайтеТинькофф Платинум

Кредитный лимит карты: до 300 000 руб Льготный период: 55 дней Ставка по кредиту: от 12,9% годовых Кэшбэк с расходов: до 30% с любой покупки Доступна услуга "120 дней без процентов" для рефинансирования кредитов других банков Оформить на официальном сайте

100 дней без процентов

Кредитный лимит карты: до 300 тыс. ₽ Период без процентов: 100 дней Ставка по кредиту: от 23,99% годовых Снятие наличных: бесплатно Оформление и доставка курьером: бесплатно

Оформить на официальном сайтеПросто от банка Восточный

Карточка Просто от банка Восточный относится к бесплатным кредитным картам, то есть тем у которых очень продолжительный льготный период (до 4 лет) и процентная ставка по кредиту составляет 0% годовых. При этом за операции по снятию наличных комиссия не берется, а дневной лимит составляет до 100 000 ₽ в день и до 1 млн ₽ в месяц. Существует 2 вида подобной карточки по следующим условиям:

- Кредитный лимит — до 70 000 ₽/ до 100 000 ₽.

- Начисление процента на остаток собственных средств — до 4% годовых.

Но есть одно условие — плата за пользование составляет 30 ₽ или 50 ₽ в день если открыть кредитный лимит на карте, то есть за каждый день пользование полученными без комиссии наличными банка. Выгодность такого вида оплаты очень зависит от сумму снятия и сроков погашения задолженности.

Зеро от МТС Банк

Кредитная карта Зеро от МТС Банка также можно отнести к беспроцентным и работает по аналогичной схеме с предыдущей. Разница заключается в том, что ежедневно можно снять без комиссии не более 50 000 ₽, а в месяц до 600 000 ₽. При этом плата при открытом лимите, который максимально может достигать 150 000 ₽, будет составлять 30 ₽ в день.

Льготный период у Зеро длится 1100 дней. Если задолженность за этот срок не была погашена, то дополнительно начисляется 10% годовых на сумму долга. Выпуск карточки платный и обойдется клиенту в 299 ₽. Обналичивать денежные средства можно в любом банкомате мира, но может браться дополнительная комиссия стороннего банка.

Платинум от Примсоцбанк

У Примсоцбанка все кредитные карты позволяют снимать наличные в банкоматах без начисления дополнительной комиссии и с действием льготного периода, но наиболее под эту задачу подходит Платинум. В месяц можно снять 30 000 ₽. Сверх этой суммы придется заплатить 1,5%, но не менее 150 ₽. Основные условия пользования картой заключаются в следующем:

У Примсоцбанка все кредитные карты позволяют снимать наличные в банкоматах без начисления дополнительной комиссии и с действием льготного периода, но наиболее под эту задачу подходит Платинум. В месяц можно снять 30 000 ₽. Сверх этой суммы придется заплатить 1,5%, но не менее 150 ₽. Основные условия пользования картой заключаются в следующем:

- Льготный период — 30 дней.

- Процентная ставка фиксированная — 19% годовых.

- Стоимость обслуживания — 3 500 ₽ в год.

Наиболее подходящей кредитной картой для снятия наличных до 50 000 ₽ в месяц мы можем однозначно назвать «100 дней без процентов». Если же требуется большая сумма на непродолжительный срок, то стоит рассмотреть Прости или Зеро, ежедневная плата у которых может быть более выгодной, че комиссия за превышение лимита Альфа-Банка. Выбирайте карточку с льготным периодом в зависимости от вашей ситуации.

kredituysa.ru

Льготный период по кредитной карте Сбербанка: пример

Кредитная карточка от Сбербанка – это идеальный инструмент для тех, кто желает воспользоваться займом до зарплаты. Сбербанк имеет много разных предложений по кредитованию населения, и все они обладают разными характеристиками. Важным условием кредитования является наличие льготного периода, на протяжении которого пользоваться деньгами можно совершенно бесплатно. Однако сколько длится льготный период по кредитной карте от Сбербанка на примере, предстоит выяснить в материале.

Как пользоваться кредиткой Сбербанка с льготным периодом

Кредитные карты Сбербанка славятся наличием льготного периода, продолжительность которого составляет 50 дней. Льготный период кредитования до 50 дней означает, что за это время клиент может пользоваться финансами, беря их в долг у банка без оплаты комиссии. Причем правила пользования кредитной картой Сбербанка гласят о том, что проценты не начисляются только в случае расчета пластиком безналичным способом.

Льготный период еще называют грейс-периодом, длительность которого составляет 50 дней. Многие клиенты при использовании займа отсчитывают 50 дней с момента расплаты картой, что является не правильным. При оформлении пластика банковский работник должен объяснить, что такое льготная кредитная карта от Сбербанка, и как ею правильно пользоваться. Рассчитать льготный период кредитной карты Сбербанка может каждый самостоятельно. Для этого нужно знать, что грейс-период разделяется на два значения:

- Отчетный.

- Платежный.

Рассмотрим особенности каждого периода по отдельности, и выясним, что они собой представляют.

Отчетный период: что такое и его особенности

Пока длится отчетный период кредитной карточки Сбербанка, клиент может расплачиваться ею за любые товары и услуги безналичным путем. За этот период начисление процентов не грозит. Продолжительность отчетного времени составляет 30 дней из 50 грейс-периода. Отчет 30 дней ведется не с момента снижения баланса на карте, а со дня составления отчета. Что это значит? Условия пользования кредитом гласят о том, что отчетный период начинается со дня активации пластика. Это означает, что начинается использование льготного периода кредитной карты Сбербанка с даты, когда был активирован пластик. Каждый месяц с этого числа начинается отчетный период, поэтому для удобства расчета многие желают получить пластик в начале месяца, чтобы потом не путаться.

Это интересно! Дата отчетного периода начинается с момента получения пластика автоматически, однако ее можно изменить при составлении договора.

Вопрос о том, как узнать отчетный период по своей кредитке, можно задать сотруднику банка. Он проверит, когда была введена карта в действии, после чего сообщит клиенту дату отчетного времени. Ориентируясь на это число, можно с легкостью просчитать, сколько можно пользоваться льготным периодом.

После окончания 30-дневного срока, банк направляет клиенту выписку обо всех платежах:

- Количество денег, которые были потрачены.

- Когда финансы были потрачены.

- Общая задолженность банку.

- Рекомендуемая сумма минимального платежа, которую нужно внести.

Чтобы максимально использовать беспроцентный период кредитки Сбербанка, необходимо погасить задолженность на протяжении следующих 20 дней. В течение этих 20 дней проценты начисляться не будут, однако по их истечению, если не будет внесена вся сумма, то насчитается процент вместе с пеней. Если будет внесен минимальный платеж, то проценты начисляться, только не будет пени. Двадцатидневный период называют платежным временем, за который клиенту следует погасить задолженность, сформировавшейся в предыдущие 30 дней.

Как узнать срок платежного времени

Вернуть деньги можно не только во время платежного времени, но и на протяжении отчетного периода. Если имеется возможность, то расчет рекомендуется проводить именно в этот промежуток времени. Если же нет возможности, то нужно на счет положить минимальный платеж, что позволит предотвратить начисление пени.

Пример льготного периода по кредитной карте Сбербанка можно рассмотреть так:

- Если начало отчетного времени выпадает на 10 число, то покупки, которые будут выполнены 15 числа, то льготный период будет сокращен на 5 дней. Это значит, что на возвращение денег без уплаты процентов у клиента будет 45 дней вместо 50.

- Если же покупки совершить 9 числа следующего месяца (т.е. в последний день отчетного периода), то у клиента останется всего 20 дней на возвращения долга, чтобы не оплачивать комиссию. Чтобы этого не произошло, нужно дождаться 10-11 числа, после чего совершать покупку. В таком случае, у клиента будет 50 дней для погашения кредита.

Как считать льготный период, знают не многие, хотя кредитками пользуется практически каждый человек. Некоторые для расчетов используют кредитный калькулятор, посредством которого можно оперативно произвести расчет.

Это интересно! Если клиент знает принцип расчета льготного времени, то он с точностью может просчитать, когда ему лучше совершить покупку, чтобы воспользоваться кредитными средствами не в ущерб для себя. Ведь вероятность вернуть кредит за 50 дней выше, чем за 20, особенно если речь идет о внушительных суммах.

Пример расчета платежа по карте

Максимальным грейс-периодом является 50-дневный срок. Такая продолжительность будет предоставлена клиенту в случае, если он воспользуется займом в день формирования отчетного периода. С каждым последующим днем после формирования отчета время будет сокращаться.

Это интересно! Время формирования отчета еще называют днем X. Во время продолжительность отчетного периода можно тратить деньги с кредитки, но вернуть их следует уже на протяжении следующих 20 дней.

Теперь рассмотрим пример задолженности по кредитной карте Сбербанка на основании льготного периода с конкретными суммами.

- Если начало отчетного периода выпадает на 1 число, то на протяжении 30 дней можно тратить любую сумму, которая доступна на балансе пластика.

- Если 5 числа текущего месяца потратить 10 тысяч рублей, а 15 числа еще 10 тысяч, то погасить задолженность в объеме 20 тысяч понадобится до 19 числа следующего месяца.

- Для погашения задолженности многие рассчитывают на заработную плату, которая поступает в начале месяца, а аванс в конце. Это значит, что покрыть долг до 19 числа следующего месяца можно авансом, который начисляется после 20 числа текущего месяца, либо зарплатой, начисленной в начале следующего месяца.

Если заработной платы не хватает для возмещения долга в полном объеме, то деньги можно снять со сберегательного счета. Многие клиенты имеют по несколько кредиток из разных банков. Посредством точных расчетов можно перемещать деньги со счетов, не теряя при этом проценты за пользование деньгами.

Если при самостоятельных расчетах возникают проблемы, то в разделе «Кредитные карты» в личном кабинете сервиса «Сбербанк Онлайн» имеется кредитный калькулятор. Чтобы воспользоваться этим калькулятором, необходимо знать такую информацию:

- Дата начала отчета.

- Процентная ставка по кредиту.

- Дата планирования совершения покупки.

- Примерная сумма расходов.

Преимуществом калькулятора является даже не то, что он покажет точную дату погашения задолженности, а наличие опции показа экономии, если погасить долг в установленный период. Если не торопитесь совершить покупку, то просчитайте, когда рациональней это сделать, чтобы успеть погасить задолженность без убытка себе.

Это интересно! Не забывайте, что льготный период действует только при безналичных способах оплаты. Даже если вы переведете деньги с кредитки на дебетовую карту с целью снятия наличных, то при пересылке будет начислена 3% комиссия, а также отключен грейс-период.

Особенности использования кредитки

Держателям карты необходимо внимательно ознакомиться со всеми условиями предоставления услуг. Это нужно сделать, чтобы в последствие не возникали недопонимания и разногласия. После окончания беспроцентного периода по кредитке будут начисляться проценты. Какой процент будет начисляться, зависит в каждом индивидуальном случае. Прежде всего, это зависит от типа кредитки, а также внесения минимального платежа. В среднем процентная ставка составляет от 19% до 35%. Ставка указывается в договоре, однако она может быть изменена. Если минимальный платеж не будет оплачен, то банк имеет право повысить процентную ставку с минимального уровня до максимального. Кроме того, важно учитывать, что ежедневно будет начисляться пеня в размере 0,1% от суммы задолженности. Задолженность, при ее несвоевременном погашении, будет только увеличиваться.

После погашения задолженности в полном объеме можно на следующий день снимать опять деньги, так как льготный период снова будет действовать 50 дней. Для клиентов, которые пользуются «Сбербанком Онлайн», имеется возможность контролировать необходимость погашения задолженности в личном кабинете. Здесь можно отслеживать не только все затраты, но и контролировать, когда следует вернуть задолженность, а также сколько нужно внести минимальный платеж.

При пользовании кредитной картой немаловажно учитывать следующие нюансы:

- В течение отчетного времени использовать кредитку можно для оплаты безналичным способом без ограничений.

- При снятии денег в банкомате, нужно понимать, что льготный период действовать не будет.

- Проценты начисляются сразу по истечению грейс-периода. Если деньги не поступят на счет в указанный срок, то автоматически будут вычтены проценты.

- Пеня начисляется только в случае, если клиент не погашает обязательный платеж.

- Для пополнения счета имеется множество различных вариантов. Выбирать можно любой, который удобен для клиента.

- Обязательно учитывать время зачисления денег, так как если они будут отправлены досрочно, но придут по истечению грейс-периода, то проценты уже будут насчитаны.

Чтобы не возникали проблемы при зачислении денег на карту, следует при любом варианты печатать чек. Этот чек единственное доказательство проведения операции.

Условия снятия налички

Действие льготного периода распространяется на проведение только определенного вида платежей. К ряду таковых платежей относятся:

- Расчет за товар в розничных магазинах.

- Приобретение товаров в онлайн-магазинах.

- Проведение расчетов по квартплате, а также подобным операциям.

Применение грейс-периода не распространяется при проведении следующего типа платежей:

- Если клиент переводит внутренний перевод между своими счетами.

- При снятии наличных с кредитной карты в банкомате.

Если необходимо воспользоваться живыми деньгами, то рекомендуется взять прямой кредит в банке. Это позволит избежать начисления процентов и пени, а также начисление комиссии за обналичивании денег в банкомате.

Это интересно! Основная цель кредитных карт заключается в том, чтобы перевести клиентов на безналичные способы оплаты, которые выгодны для самих банков. Чем больше операций в стране проводится безналичным способом, тем больше наличных поступает в банк.

Льготный период на кредитке Сбербанка – это не единственное преимущество, предоставляемое банком. Еще одним положительным свойством является уникальная акция под названием «Спасибо от Сбербанка». Это бонусная программа, посредством которой на счет клиента поступают баллы при каждой безналичной операции. Эти баллы приравниваются к рублю 1:1. Потратить баллы можно в любом магазине, который является компаньоном Сбербанка.

Льготный период составляет 50 дней, но не стоит принимать эту информацию прямо. Перед тем, как спешить потратить деньги на кредитном пластике, требуется первоначально разобраться с особенностями и условиями их возвращения.

bankigid.net

Лучшие кредитные карты с льготным периодом: ТОП-6 банков

Кредитная карта дарит возможность купить товары, на которые пока не хватает денег. Как правило, банк выдает карту с фиксированным лимитом, который следует вернуть за указанный период. Обычно присутствует льготный период. За это время можно вернуть деньги и не платить проценты.

Оформить рекомендуется самую выгодную кредитную карту с льготным периодом.

У Вас была КК с бесплатным снятием наличных?

БылаНе было

В этой статье:

Обзор лучших кредитных карт с льготным периодом

Специалисты в области кредитов сформировали список из шести карт, которые рекомендуется приобрести в следующих учреждениях:

Тинькофф Банк. Ставка от 12.9%, вернуть деньги без процентов можно в течение 55 дней. В банке нет ни одного классического офиса. Оформление происходит через интернет, карту доставляет курьер на дом. Отказов практически не бывает.

Тинькофф Банк. Ставка от 12.9%, вернуть деньги без процентов можно в течение 55 дней. В банке нет ни одного классического офиса. Оформление происходит через интернет, карту доставляет курьер на дом. Отказов практически не бывает.- Альфа-Банк. Минимальная ставка выше и составляет от 23.99%, зато увеличен и льготный период. Он составляет 100 дней. Для получения справки о доходах не требуется.

- Ренессанс Кредит. Минимальная ставка составляет 24,9% годовых, при 55-дневном льготном периоде. Дополнительное преимущество — скорость оформления.

- ВТБ Банк Москвы. Условия схожи с предыдущим банком, однако здесь выше максимальный кредитный лимит.

- Райффайзенбанк. Этот вариант выбирают те, кому нужен максимальный кредитный лимит.

- Банк Восточный. Еще один выгодный способ оформить карту по паспорту без справки о доходах.

Как выбрать карту

Кредитная Мультикарта ВТБ24

Сумма

До 1 000 000 рублей

Льготный период

До 50 дней

Самый главный фактор — размер кредитного лимита. Это та сумма, которой может воспользоваться заявитель в том случае, если финансовое учреждение ответит на заявку положительно. Обычно рассчитывается, исходя из среднего дохода соискателя, однако в ряде случаев лимит для конкретного человека может быть повышен или снижен.

Так, хорошая кредитная история увеличивает размер предоставляемого кредита, в то время как отрицательная снижает. Лучше выбирать банк, который предоставляет максимальный лимит. Это говорит о высоком доверии к клиенту.

Также хорошие кредитки отличаются следующими признаками:

- Низкая процентная ставка.

- Большой беспроцентный период.

- Короткий срок оформления.

Другой важный фактор — стоимость годового обслуживания. Если она маленькая или отсутствует, это существенный плюс. Однако, прежде чем оформить карту онлайн, обратите внимание на дополнительные условия и преимущества. Возможно, они помогут компенсировать плату за обслуживание.

Другой важный фактор — стоимость годового обслуживания. Если она маленькая или отсутствует, это существенный плюс. Однако, прежде чем оформить карту онлайн, обратите внимание на дополнительные условия и преимущества. Возможно, они помогут компенсировать плату за обслуживание.

Также обратите внимание на кешбэк. Сегодня почти все банки привлекают клиентов услугой кешбэка. Однако объем может существенно меняться.

Мнение эксперта

Надежда Абросимова

Ведущий кредитный специалист в банке из ТОП-30, эксперт по кредитованию физических лиц

Задать вопрос экспертуНаконец, последний фактор — комиссия за снятие средств. Если вы планируете использовать кредитку не только для оплаты товаров в магазине, но и для получения наличных денег, обязательно обратите внимание на этот фактор. Чем меньше комиссия, тем лучше.

Калькулятор минимального платежа по карте

Алгоритм оформления карточки

Оформить карту несложно. После проведения первоначального отбора по заданным параметрам, ознакомьтесь со всеми условиями получения и использования на официальном сайте. Рекомендуется внимательно прочитать все пункты договора. Если есть возможность, пригласите юриста, поскольку банки могут привлекать клиентов, пользуясь их юридической неграмотностью.

После этого заполните онлайн-заявку на получение карточки. Как правило, это занимает совсем немного времени. Затем дождитесь, пока система обработает вашу заявку и даст ответ о возможности или невозможности воспользоваться предложением.

В случае положительного ответа договоритесь о времени и месте встречи, чтобы забрать карточку. Современные банки предлагают доставку курьером или могут пригласить в свой офис. Как правило, дополнительная плата за услуги курьера не взимается, хотя об этом лучше проконсультироваться в выбранном банке.

Необходимые документы

Кредитная карта «100 дней без процентов» от Альфа-Банка»

Сумма

До 500 000 рублей

Льготный период

До 100 дней

В зависимости от выбранного банка различается пакет необходимых документов. Обязательно требуется паспорт или другое удостоверение личности. Также некоторые банки могут потребовать справку о доходах, привлечение поручителей.

Иногда, если сумма кредитного лимита небольшая, банк может оформить документ исключительно по паспорту. При большой сумме расширяется пакет необходимых документов.

Иногда, если сумма кредитного лимита небольшая, банк может оформить документ исключительно по паспорту. При большой сумме расширяется пакет необходимых документов.

Каждая кредитная организация сама определяет количество предоставляемых рублей. Если банк требует справку о доходах, чаще всего лимит рассчитывается, исходя из указанной суммы.

Финансовая организация принимает решение о выдаче средств, основываясь на положительной или отрицательной кредитной истории. При этом, если заявитель никогда в жизни не брал кредиты, это считается положительной историей.

Современные банки часто используют общие базы, поэтому информация о нерадивом заемщике распространяется очень быстро. Однако на практике банк может предоставить кредитную карту практически любому заявителю.

vote2x id=»3199″ align=»center»]

Особенности снятия средств с карт

Как правило, кредитная организация начисляет комиссию за снятие наличных средств с карты. Сделано это, чтобы стимулировать клиента использовать деньги непосредственно в магазинах для оплаты конкретных товаров. Вернуть комиссию можно, подключив автоматический платеж со своей дебетовой карты.

Как правило, кредитная организация начисляет комиссию за снятие наличных средств с карты. Сделано это, чтобы стимулировать клиента использовать деньги непосредственно в магазинах для оплаты конкретных товаров. Вернуть комиссию можно, подключив автоматический платеж со своей дебетовой карты.

Однако некоторые банки предоставляют снятие средств без комиссии. Услуга востребована желающими использовать карту в дороге.

Банк

Кредит

Максимальная сумма

Заявка онлайн

Банк Хоум Кредит — наличные 12,5% годовых. Срок до 7 лет! Всего 2 документа и никаких справок!

До 1 000 000 рублей

Карта 100 дней без % по кредиту на покупки и снятие наличных. Выпуск карты бесплатно. 0 % на снятие наличных

До 300 000 рублей

Тинькофф Platinum — кредитная карта, 0% годовых на все покупки по карте до 55 дней

До 300 000 рублей

Восточный банк

Восточный банк — Кредит на любые цели. Срок до 3х лет, без справок и поручителей

До 200 000 рублей

Совкомбанк Денежный кредит под 12%, на 12 месяцев

100 тысяч рублей

Ренессанс Кредит — ставка от 11,3% годовых! До 5 лет!

До 700 000 рублей

Ежемесячный платеж

Подобрать кредитКак правило, комиссия за снятие наличных средств в банкоматах того же банка, что выдает карту, ниже, чем в банкоматах других финансовых учреждений. Если вы планируете часто использовать эту услугу, обратите внимание на количество банкоматов в вашем городе, а также на их близость. Если планируется снятие средств также в других городах, оцените количество банкоматов и их распространенность на территории страны.

finprz.ru

Особенности использования льготного периода по кредитным картам Сбербанка: пример расчета

Сегодня оформить кредитную карту может каждый совершеннолетний гражданин страны, но не каждый знает, какие потенциально полезные опции имеет данный банковский продукт. Многим известно, что такое кредитный лимит, ведь это первое, что узнает держатель кредитки при получении, большинство остальных понятий остается в сознании сложной финансовой терминологией. Знание скрытых возможностей кредитной карты может избавить держателя лишних расходов и поспособствует получению дополнительных бонусов.

Понятие льготного периода

Грейс период (в переводе с английского благодарственный) – это срок по истечению, которого средства, потраченные со счёта, возвращаются уже с оговоренными в договоре процентами. Если возместить недостающую сумму до истечения льготного периода, процент за пользование кредитом не начисляется.

Знать, какой льготный период кредитной карты и на какие платежи он распространяется, обязан каждый пользователь. Это поможет избежать просрочек и переплат. В каждом банке существует собственная система расчета и установки данного срока, в договоре клиента и эмитента кредитки эти условия прописаны достаточно четко, однако мало кто утруждает себя тем, чтобы внимательно его почитать. Но и прочтя эти условия, не каждый может разобраться в терминах. Рассмотрим основные элементы понятия льготный период карты простыми словами.

Рассматривая банковскую систему РФ грейс период большинства банков составляет до 50 дней. Хотя, есть кредитки с льготным периодом и до 100 и более дней, а также карты рассрочки: «Халва», «Совесть» и др. Льготы обычно распространяются на безналичные расчеты. К примеру: оплата коммунальных услуг или покупка в супермаркете по-безналичному расчету, а за снятие наличных в счет кредитного лимита в АТМ уже может изымается процент (комиссия) за снятие и на данную транзакцию действие льготного периода может не распространяться.

Льготный период кредитки может зависить от ее класса и платежной системы. Но не стоит забывать, что годовая плата за обслуживание карт премиум класса в несколько раз превышает, сумму, которая автоматически изымается за обслуживание обычных не привилегированных кредиток. Если банковский служащий предлагает оформить кредит в качестве VIP клиента, то есть держателя карты с эксклюзивными возможностями, это будет выгодно только при условии крупного денежного оборота на счету (более 300.000 тысяч). В противном случае, вы просто будете доплачивать банку за статус, обычного кусочка пластика.

Льготы по кредитной карте зависят от многих факторов, в том числе от выбранной платежной системы и валюты. Данная опция полезна тем, кто много путешествует. Для поездок в страны Америки больше подходит виза (как и для проведения платежей в долларах).

Visa изначально позиционируется, как американская платежка, поэтому в США можно рассчитывать что в льготный период проценты не изымут и за покупки и за снятие наличных. При этом можно рассчитывать на определенные бонусы, покупая авиабилеты в американских компаниях можно получить «бесплатные мили», рассчитываясь в сетевых ресторанах бесплатную доставку на дом и прочее. Если вы чаще бываете в Европе то, логичнее использовать Master card, принцип льгот и бонусов, такой же как у визы, но расчете в евро и на территории Евросоюза. Что касается расчетов в рублях и на территории России, платежные системы не имеют особого значения, поскольку основные льготные и бонусные критерии устанавливаются банком эмитентом.

Льготный период кредитных карт Сбербанка

Рассмотрим возможности льготного периода на примере карт самого крупного и популярного банковского учреждения в России – Сбербанка. Несмотря на то, что даже в самых отдаленных уголках нашей страны имеются филиалы, чтобы получить кредитную карту Сбербанка, достаточно заполнить онлайн заявку на сайте, а менеджеры банка в ближайшем будущем перезвонят и скажут, как и где можно получить свою кредитку.

Грейс период кредитных карт Сбербанка составляет до 50 дней и рассчитывается в зависимости от нескольких факторов, к которым относят:

- дата активации карты;

- тип совершенных трат.

Таким образом, согласно политике кредитования Сбербанка. Клиент имеет право совершать любые платежи по карте, без начисления дополнительной платы за пользования кредитным лимитом, в случае выполнения условий льготного периода.

На какие операции не распространяется действие льготного периода по кредитным картам Сбербанка?

Льготный период не распространяется на следующие операции:

- снятие наличности с кредитной карты;

- операции совершенные в казино;

- покупку иностранной валюты;

- покупку дорожных чеков;

- переводы на электронные кошельки.

На все остальные операции действие льготного периода по кредитным картам Сбербанка распространяется.

Касательно переводов на электронные кошельки, следует отметить, что на некоторые подобные транзакции может распространяться комиссия как со стороны Сбербанка, так и со стороны «электронного кошелька». Вот, что по данному поводу ответил специалист службы поддержки Сбербанка:

«Яндекс.Деньги, Деньги@mail.ru, ВКонтакте, Одноклассники, Wellpay, 2Pay, Xsolla, Единый кошелек (W1) — без комиссий . QIWI — 1% от суммы, max 500 руб.»

Снимаем наличные с кредитной карты Сбербанка без комиссии — проверенные способы!

Стандартная комиссия при снятии наличных с кредитных карт Сбербанк составляет 3% от суммы снятия, минимум 390 рублей, в банкомате Сбербанка и 4% от суммы снятия, минимум 390 рублей, через банкоматы других банков. Помимо комиссии, существенным минусом также является факт того, что на данную транзакцию не распространяется действие льготного периода.

Однако существуют другие способы получения наличных денег с кредитной карты Сбербанка, с куда более выгодными комиссионными издержками, или вообще без комиссии и с сохранением действия льготного периода на осуществленные операции!

Давайте рассмотрим 2-а проверенных способа получения кредитных денег с карт Сбербанка без комиссии

Способ №1. Используем сервис от Тинькофф Банка «Кард ту Кард — cardtocard»

Мало кто знает, но с помощью данного сервиса можно перевести деньги с кредитной карты Сбербанка на карту любого банка. Причем, комиссия за перевод со стороны Сбербанка отсутствует. Комиссия со стороны сервиса Тинькофф, составляет 1,5% от суммы перевода, но! Если перевод делать с кредитной карты Сбербанка, на дебетовую карту Тинькофф блэк — комиссия вообще не взимается! *это утверждение справедливо до суммы в 300 000 руб./месяц (т.к. у дебетовой карты Тинькофф установлены беспроцентные лимиты на пополнение).

Данный сервис устанавливает максимальный лимит онлайн перевода в размере 75 000 руб., но что касается карт Сбербанка, то максимально допустимая сумма для перевода составляет 30 000 руб. — видимо это ограничение со стороны Сбербанка, по крайней мере наши попытки перевести большие суммы за раз, заканчивались неудачей.

Также нужно отметить, что подобные переводы не получаются на картах Сбербанка платежной системы МастерКард (MasterCard), с картами VISA — подобных проблем не наблюдали.

В сутки допускается делать не более 5-и переводов по 30 000 руб. Лимиты и тарифы представлены подробнее на фото ниже:

Как известно переводы с кредитных карт Сбербанка на карты запрещены, но данная транзакция проходит «как платеж» и следовательно подпадает под действие льготного периода! Этот способ проверенный и на момент написания статьи действующий! Надеемся, что он останется доступным и еще долго будет радовать всех нас.

Способ №2. Используем дебетовую карту и мобильное приложение от Почта Банка

Если нет дебетовой карты Почта Банак, то можно оформить моментальную не именную карту в любом отделении Почта Банка буквально за 20 минут. Далее следует установить мобильное приложение Почта Банк (доступно для Андройд и Айос).

С помощью данного мобильного приложения можно пополнять дебетовую карту Почта Банка с карт других банка, в том числе с кредитной карты Сбербанка! Данный перевод не будет облагаться комиссией со стороны Почта Банка, если сумма перевода превышает 3 000 руб. (если меньше, будет комиссия 20 руб. за операцию). Со стороны Сбербанка также комиссии нет и операция перевода в Сбербанке отражается как «операция покупки» на которую распространяется действие льготного периода.

Далее, Вы просто снимаете наличные деньги с дебетовой карты Почта Банка в его банкоматах без комиссии и пользуйтесь наличными деньгами.

Пользуемся кредитной картой Сбербанка без процентов — бесплатно и бесконечно долго!

Если Вы ознакомились с вышеописанными 2-я способами бесплатного снятия наличных с кредитных карт Сбербанка, Вам должно быть понятно, что можно бесконечно долго пользоваться кредитными средствами с карты Сбербанка бесплатно. Но для тех, кто смутно представляет или недопонимает, опишем на примере возможную схему бесплатного пользования займом от Сбербанка.

Схема довольно простая:

- Снимаем наличные с кредитной карты Сбербанка любым из описанных выше способами.

- Пользуемся наличными на протяжении срока действия льготного периода (до 50 дней).

- До истечения срока действия льготного периода вносим на кредитную карту Сбербанка, необходимую для погашения задолженности сумму денег.

- На следующий день нам снова доступна описанная в пунктах 1-3 схема использования наличных.

Начало и окончание льготного периода по кредитной карте Сбербанка

Для того, чтобы правильно разобраться в продолжительности льготного периода, следует хорошо уяснить ПЕРИОДЫ, которые его составляют, их два:

- Отчетный период по кредитной карте Сбербанка — 30 дней, согласно информации представленной на страницах Сбербанка (дату начала/составления отчета вы можете посмотреть в отчете по кредитной карте).

- Платежный период по кредитной карте Сбербанка — 20 дней, согласно информации представленной на страницах Сбербанка.

Льготный период = Отчетный период + Платежный период

Таким образом, продолжительность льготного периода не может быть меньше 20 дней и больше 50 дней.

Какую сумму нужно погашать, чтобы действовал льготный период? Весь долг на дату погашения или сумму, указанную в Отчете по карте?

Чтобы не платить проценты и пользоваться льготным периодом, достаточно погашать сумму полной задолженности, указанную в Отчете по карте, даже если вы знаете, что на сегодня ваша задолженность больше, чем там указана. Такое может случиться, потому что все операции, которые вы делали после формирования отчета (то есть уже в новом Отчетном периоде) попадут в новый Отчет. В новом Отчете также будут указаны крайняя дата погашения и полная сумма задолженности, которую нужно будет погасить, чтобы не платить проценты.

Противоречивая информация о льготном периоде по кредитным картам Сбербанка

При внимательном изучении вопроса использования льготного периода можно обратить внимание на разную трактовку в методике определения продолжительности льготного периода.

Согласно информации предоставленной сотрудником службы поддержки Сбербанка — отчетный период всегда равен 30 дням.

Однако информация на сайте Сбербанка указывает на то, что если отчетный период начинается 1-го февраля (короткий месяц), то льготный период будет короче 28 или 29 дней ОТЧЕТНОГО ПЕРИОД + 20 дней платежного.

Как видно из следующих скрин-шоов, сотрудники Сбербанка сами плохо ориентируются в действующих условиях…

Уточняем следующий вопрос: «Какой продолжительности будет льготный период по картам Сбербанка, если отчетный период будет начинаться не 1-го, а например 5-го февраля (короткий месяц)?

Ответ представителя банка из чата: «также 50 дней»

Представитель банка также порекомендовал обратиться за разъяснением противоречивой ситуации по средствам написания запроса на адрес: [email protected]

Расчет льготного периода по кредитной карте Сбербанка (пример)

Осуществить самостоятельные расчеты льготного периода достаточно просто, при условии, что речь не идет о феврале (коротком месяце), или при условии, что противоречивая информация (описанная в скрин-шотах выше) была однозначно определена самим банком.

Логика расчета сводится к тому, что все расходные операции подпадающие и (не подпадающие с учетом начисленных %) под условия действия льготного периода совершённые в «Отчетном периоде (до 30 дней)» необходимо погасить в «Платежном периоде (20 дней)».

Пример №1: отчетный период по карте начался 9 мая в этот же день вы совершили покупку, то у вас есть 50 дней на погашение задолженности под 0% — до 28 июня. Если же покупка совершена 23 мая, до 28 июня остается 35 дней на погашение полной суммы задолженности под 0% (15 дней отчетного периода и 20 дней платежного периода).

Пример №2: отчетный период по карте начался 9 мая в этот же день вы совершили покупку на 10 000 руб. и сняли наличные с использованием средств кредитного лимита 15 000 руб. (данную сумму нужно будет погашать с учетом начисленных комиссии за снятие наличных и процентов за пользование данной суммой заемных денежных средств), у вас есть 50 дней на погашение задолженности без начисления % по операции покупки — до 28 июня.

Расчет льготного периода по кредитной карте (калькулятор Сбербанка)

Сбербанком, для просторы и удобства клиентов разработан интерактивный сервис, который показывает принцип работы льготного периода по кредитным картам Сбербанка, Вы можете его найти по данной ссылке.

Однако, на момент написания данной статьи, Сбербанковский «интерактивный сервис» имеет ряд недостатков.

Во-первых. Не реализована возможность указать актуальные % ставки, действующие в настоящий момент по кредитным картам Сбербанка.

Во-вторых. Не возможно установить дату покупки, равную дате составления отчета.

В-третьих. Расчеты за февраль (короткий месяц) ВОЗМОЖНО осуществляются некорректно — указано, что длительность льготного периода в феврале не может быть больше 47-48 дней.

Представитель Сбербанка в чате предположил, что калькулятор некорректно считает:

Представитель Сбербанка заверил, что направит соответствующие запросы, для исправления описанных выше ситуаций, так что возможно на момент прочтения Вами данного материала все будет корректно указано и работать:)

Немного о цифрах

Исследуя вопрос льготного периода, нельзя не упомянуть о процентных ставках и о том, как они меняются по истечению оного. Сбербанк одна из наиболее лояльных по отношению к клиенту банковских структур в России, соответственно кредитование здесь происходит на относительно приемлемых условиях. Таким образом, при внесении минимальных выплат по карте ставка будет соответствовать установленной в момент получении карты, однако, при погашении задолженности до истечения грейс сроков вы можете вообще не платить проценты. И только в случае полной просрочки банк наложит обязательную пеню в размере 36% годовых от всей суммы задолженности по кредитному лимиту.

Из всего вышесказанного можно подвести следующий итог. Кредитка Сбербанка это удобное и эффективное средство, если нужно без лишней документальной волокиты пополнить бюджет и всегда иметь в запасе определенную сумму займа, выраженного в виде кредитного лимита.

Пользуйтесь картой при оплате в магазинах, участвуйте в акциях и получайте бонусы. При необходимости повышайте кредитный лимит, сделать это можно без справок, просто своевременно исполняйте свои обязательства перед банком.

mircreditov.info