Реструктуризация долга по кредитной карте сбербанка: Программа реструктуризации кредитов COVID-19 — СберБанк

Народный рейтинг Банки.ру — отзывы о реструктуризации кредитов банка СберБанка, мнения пользователей и клиентов банка | Банки.ру

Я и супруга собственники первичной недвижимости (квартиры). Супруга проживает 5 лет по Виду на жительство. Гражданка Республики Беларусь. (Подаёт на гражданство РФ). Решили подать заявку на рефинансирование под 7,9% в ДомКлик. В кредитном договоре, который был предоставлен на первом этапе подачи документов перед одобрением рефинансирования, я основной заёмщик, супруга — созаемщик. Сбербанку были предоставлены первичные документы и все оговорено…

Читать далее

Я и супруга собственники первичной недвижимости (квартиры). Супруга проживает 5 лет по Виду на жительство. Гражданка Республики Беларусь. (Подаёт на гражданство РФ). Решили подать заявку на рефинансирование под 7,9% в ДомКлик. В кредитном договоре, который был предоставлен на первом этапе подачи документов перед одобрением рефинансирования, я основной заёмщик, супруга — созаемщик. Сбербанку были предоставлены первичные документы и все оговорено по телефону.

Сбербанку были предоставлены первичные документы и все оговорено по телефону.

Пришло поздравление от банка, что одобрили.

Начался этап 2 , где надо было предоставить следующий пакет документов, в т.ч.: «оценка» и «Нотариальное согласие супруги собственника на передачу в залог жилого помещения». Я следовал инструкциям. Оплатил оценку. Оплатили с супругой согласие. Предоставил практически все документы в Домклик, все предоставленные документы были отмечены как проверенные. Все документы менеджеры проверили. Вопросов не возникло.

Внимание! Далее , спустя несколько дней после одобрения менеджер вдруг прямо сообщил, что «не знаю почему до этого менеджеры не обращали внимание.» «Супруга нерезидент и собственник ваш банк кредитует нерезидентов, сбер нет, а супруга свою долю передает в залог.» «Мы уточнили, можем прорефинансировать только при залоге другого объекта , где нет нерезидента. В залог можно передать объект недвижимости, стоимость которого покрывает сумму кредита. «

«

В итоге другого такого объекта для залога у меня нет, а значит Сбербанк отклонит мою заявку на рефинансирование. Почему менеджеры не обращали внимания , когда я по телефону сообщал об этом (есть запись телефонного разговора), а также представил документы в Домклик, где было понятно, что супруга нерезидент РФ остаётся загадкой.

Звонит менеджер и также перекладывает ответственность на каких то других сотрудников менеджеров, что они не заметили на первых этапах то, что супруга собственник нерезидент РФ сразу при первичной проверке.

Насчёт оплаченной оценки (заплатил 5000) сообщили, что обращение на возврат денежных средств за оценку выставлено. Это ладно.

По затратам на нотариальное согласие (заплатил 2000) сообщают, что это якобы ваши проблемы и мы не вернём деньги за него.

Само согласие нотариальное не универсальное, специально только для ПАО Сбербанк.

Такое есть в другие банки не подойдёт однозначно. Менеджер, совсем не силен в этой части и начинает меня подбивать на то, чтобы я обратился в свою нотариальную контору и мне переделали согласие под универсальную форму для любого банка. У нотариуса документ зарегистрирован в регистре и передан в Московскую областную нотариальную палату. Это невозможно, только заказывать новый документ и снова оплачивать той же суммой.

У нотариуса документ зарегистрирован в регистре и передан в Московскую областную нотариальную палату. Это невозможно, только заказывать новый документ и снова оплачивать той же суммой.

Сложилось впечатление, что в банк набрали неопытных безответственных кредитных менеджеров, которые могут внезапно на середине процесса, когда клиент того не ожидает, сообщить о невозможности рефинансирования после его офицального одобрения, а все затраты, которые понес клиент охарактеризовать ответом «не знаю почему до этого менеджеры не обращали внимание».

19 ноября было получено одобрение по рефинансированию по предоставленным документам.23 ноября выяснилось, что Сбербанк не может рефинансировать мне ипотеку.

Парадокс!Замечательно, что сказать! Потратил кучу времени и деньги на ненужное нотариальное согласие, кто мне теперь вернёт за него средства?

Никому не рекомендую этот банк. Банк номер 1 в России, который даже не внушает доверия, в котором можно запросто стать жертвой некомпетентных сотрудников, понести денежные потери и потерю времени.

Реструктуризация кредита в Сбербанке физическому лицу в 2019 году

Оформив банковский кредит, клиент на определенном этапе может столкнуться с необходимостью изменения параметров выплат по нему. Наиболее часто задумываются об этом клиенты Сбербанка, Россельхозбанка, ВТБ, Газпромбанка. Реструктуризация кредита в Сбербанке физическому лицу в 2019 году – высоко востребованная сегодня услуга.

Виды реструктуризации в Сбербанке

Банк предлагает три способа реструктуризации кредитных обязательств:

- Смена валюты.

- Отсрочка выплат.

- Удлинение срока кредита.

Иные финансовые организации, например, Совкомбанк, Тинькофф, «ОТП Банк» предлагают кроме перечисленного списка, возможность снижения процентной ставки, аннулирования штрафов.

Сбербанк реструктуризирует кроме потребительских кредитов, ипотеку, некоторые целевые займы.

Финансовая организация может реструктурировать долги, полученные у другого банка или объединить несколько обязательств в одно. Клиент, воспользовавшийся услугами кредитования в «Русском Стандарте», Челиндбанке, Росбанке, Альфа Банке, МКБ может подать заявку на рефинансирование Сбербанку.

Клиент, воспользовавшийся услугами кредитования в «Русском Стандарте», Челиндбанке, Росбанке, Альфа Банке, МКБ может подать заявку на рефинансирование Сбербанку.

Требования к заемщикам

Решение о реструктуризации принимает займодавец, по заявлению, поданному должником. При этом последнему нужно соответствовать определенным условиям.

Для одобрения реструктуризации в Сбербанке клиент должен отвечать требованиям

До подачи документа о реструктуризации долга он являлся добросовестным плательщиком. За последний год произошло временное ухудшение финансового положения. На момент заполнения заявки просрочка составляет не менее одного месяца. Необходимо отметить, что банковское отделение пойдет навстречу пожеланиям клиента, если будет уверено, что долг точно погасится.

Частыми причинами, из-за которых должник просит пересмотреть условия кредитного договора, являются:

- Уход клиента в армию для прохождения военной службы по призыву.

- Рождение ребенка.

- Потеря работы.

- Серьезное заболевание или смерть должника.

При наступлении смерти клиента, отсрочку по займу могут попросить его наследники. Сложно получить положительный ответ организации пенсионерам, поскольку ухудшение их финансового положения носит не временный, а постоянный характер и увеличение дохода в будущем маловероятно.

При ипотечном кредитовании (вне зависимости от участия в госпрограмме по льготной программе) банк особенно внимательно исследует личное имущество, реализовав которое клиент может выплатить часть долга. Если такие предметы существуют, то юридический отдел может отказать в реструктуризации. При отсутствии финансово значимого имущества, банк рассматривает варианты увеличения периода задолженности.

Клиент, допускающий повторные нарушения сроков погашения основного долга, процентов по нему, не смогут получить льготные условия, так как очевидно, что изначально не имел желания или возможности выплачивать денежные суммы.

Как пройти реструктуризацию: пошаговая инструкция

«Дорожная карта» для желающих сделать условия погашения более комфортными, состоит из нескольких пунктов. Клиенту нужно осознать, что он не может дальше выплачивать требуемые объемы денег. Затем он лично, с помощью телефона или через онлайн кабинет обращается к представителю кредитной организации с заявлением о реструктуризации долга.

Клиенту нужно осознать, что он не может дальше выплачивать требуемые объемы денег. Затем он лично, с помощью телефона или через онлайн кабинет обращается к представителю кредитной организации с заявлением о реструктуризации долга.

Процедура у банков проходит примерно по одной схеме

Кроме него, должник прикладывает копию паспорта, заполненную анкету, трудовую книжку или ее копию, 2-НДФЛ за последние периоды. Если причиной обращения служит увольнение, то необходимо представить документы, подтверждающие факт постановки на учет службы занятости. При участии в программах по переподготовке или прохождении тренингов, следует приложить соответствующие документы.

Когда причиной изменения финансового положения стал уход в декретный отпуск, следует приложить копию свидетельства о рождении.

После отправки по почте или передаче при личном визите в банк, клиент должен прийти в организацию к назначенному времени. После интервью КФО принимает решение о возможности реструктуризации.

Какие необходимы документы

Для получения положительного результата по вопросу, физическое лицо представляет в адрес кредитной организации оправдательные документы. Они подтверждают наличие временных затруднений у должника.

Сокращение дохода из-за длительной нетрудоспособности доказывается больничным листом, при необходимости банк может затребовать заключение врачебной комиссии о перспективах выздоровления. Если прогнозы неблагоприятные, то кредитор, с высокой вероятностью, откажет в изменении условий платежа.

Потеряв работу или дополнительный заработок, клиенту необходимо убедить банк в своем желании найти новый источник дохода. Для этого нужно предоставить подтверждение постановки на учет на бирже труда, положительные результаты рассылки резюме (приглашения на собеседование).

Трудовая книжка работника, содержащая сведения об организациях, где был трудоустроен гражданин, потребуется для подтверждения активной позиции в вопросах выполнения должностных обязанностей.

Нужна ксерокопия все страниц паспорта или документа, его заменяющего, кредитного договора. Справка из банка о непогашенном остатке потребуется, если происходит переоформление долга в другом кредитном учреждении.

У предложений банков есть положительные и отрицательные стороны, с которыми следует внимательно ознакомиться перед выбором

Плюсы и минусы реструктуризации

Любые экономические операции обладают положительными и отрицательными сторонами. Прежде чем обращаться в банк с просьбой о реструктуризации займа, клиент должен просчитать выгоду и убыток на калькуляторе или воспользовавшись специальными программами, размещенными на сайтах кредитных организаций.

Финансовое учреждение, принимая решение об изменении условий договора, не занимается благотворительностью. При самом неблагоприятном варианте развития событий, оно минимизирует свои убытки от невыгодной сделки. Большинство принимаемых решений находится на кривой безразличия и выгодны для организации в долгосрочной перспективе.

Уменьшение суммы платежа за счет увеличения срока займа приводит к дополнительным переводам банку за использование заемных средств. Чем дольше срок – тем выше процент переплаты по кредиту.

Отсрочка выплат процентов или основной суммы долга приводит к такому же эффекту.

Отказ банка от штрафных санкций или перевод кредита в другую валюту снижают выгоду кредитной организации, если не сопровождаются иными изменениями договора, например, увеличения базовой ставки. Тогда клиент освобождается только от зависимости от колебаний курса валют, размер выплат кредитору может остаться на прежнем уровне.

Положительной стороной перекредитования становится возможность сохранить хорошую кредитную историю, избежать штрафных санкций. После преодоления финансовых трудностей, клиент имеет возможность гасить долг в большем объеме, чем это предусмотрено новым договором. Это позволит минимизировать убытки от увеличения платы за пользование кредитом.

Решать вопрос о реструктуризации следует вдумчиво, взвесив выгоду от снижения кредитного бремени на краткосрочном временном интервале и убыток от увеличения совокупных платежей от долгосрочной перспективы.

О реструктуризации кредита пойдет речь в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

Все ещё остались вопросы?

Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Долг по кредитной карте Сбербанка

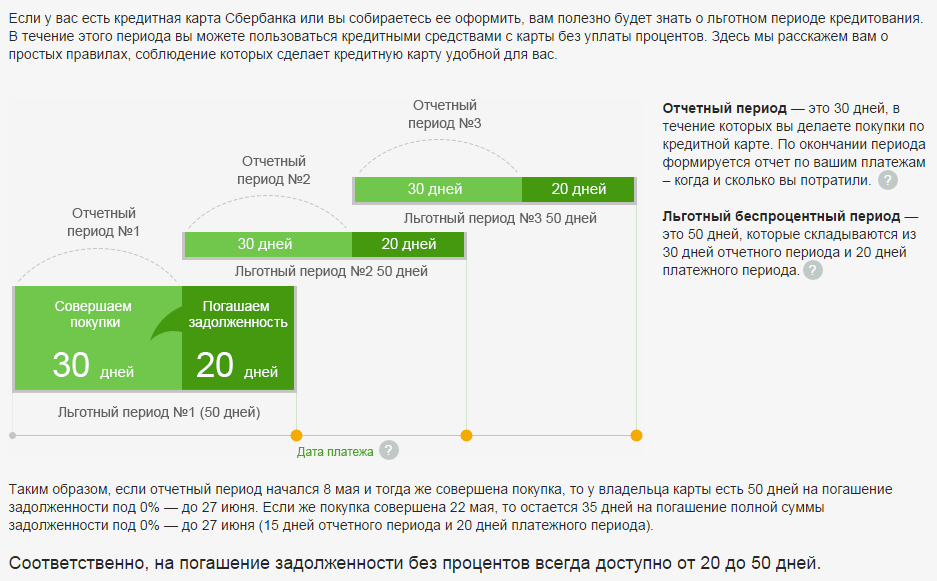

Кредитная карта сегодня является разновидностью предоставления займов. Однако ее обычно проще оформить, чем кредит. Она проста в использовании, имеет период льготного использования без начисления процентов.

При образовании долга по кредитной карте, необходимо его погасить. Если долг имеется в текущем периоде и не считается просроченным, то его можно погасить без проблем.Однако гашение уже просроченной задолженности нужно выполнить как можно скорее.

На долг по карте Сбербанка, срок гашения которого уже истек, начисляются штрафы и пени.

В результате этого повышается общая сумма долга. С учетом процентов по кредитным картам, которые немного выше, чем по обычным кредитам рост просроченного долга будет стремительным.

Как погасить долг по кредитной карте Сбербанка?

Погасить долг по кредитной карте Сбербанка просто. Для этого существует несколько способов:

- перевести деньги на карту с другой карты;

- положить деньги на карту через терминал или банкомат;

- пополнить счет карты через кассу в отделении банка.

Первый способ можно реализовать как через терминал, так и не выходя из дома с помощью сервиса Сбербанк Онлайн. Для этого необходимо наличие денежных средств на счете другой карты и доступ к сервису. Перевод доходит в считанные минуты, что предотвращает возможность возникновения просрочки.

Для этого необходимо наличие денежных средств на счете другой карты и доступ к сервису. Перевод доходит в считанные минуты, что предотвращает возможность возникновения просрочки.

Второй способ знаком каждому пользователю картами. Для его реализации необходимо вставить карту в терминал или банкомат, ввести пин-код и выбрать вкладку «Внести наличные». После этого в купюроприемник следует вставить деньги и пополнить счет карты. Они автоматически уйдут в счет гашения долга.

В отделении банка погасить долг по карте можно через кассу.

Реструктуризация долга по кредитной карте Сбербанка

Если долг просрочен, то по нему начинает начисляться штраф и пенни. Долг растет, в связи с чем гасить его становится еще сложнее. Именно поэтому необходимо провести реструктуризацию долга. Она осуществляется исключительно по заявлению заемщика.

Реструктуризация означает составление нового графика платежей или предоставление отсрочки.

Для ее получения необходимо обратиться в банк и предоставить доказательства временной неплатежеспособности заемщика. Это могут быть причины, подтвержденные документально и не зависящие от воли клиента. Например:

Это могут быть причины, подтвержденные документально и не зависящие от воли клиента. Например:

- сокращение на работе;

- потеря трудоспособности;

- уменьшение заработка;

- появление иждивенца и т.д.

Для получения реструктуризации по карте Сбербанка необходимо написать заявление в отделении банка и предоставить максимально полную информацию, подтверждающую ее целесообразность.

Погашение долга по кредитной карте Сбербанка

Правила гашения долга по кредитной карте Сбербанка должны выполняться всеми держателями таких карт. Во-первых, долг может быть погашен в пределах льготного периода без начисления процентов. Если же такой период прошел, то долг необходимо погасить с уже начисленными процентами.

Сделать это нужно своевременно. Если платеж вносится через кассу банка, то зачисление на счет карты может произойти с задержкой до 1 рабочего дня. Именно поэтому необходимо гасить долг своевременно.

Как продлить кредитную карту Сбербанка с долгом?

Несмотря на наличие долга карту необходимо перевыпустить, если срок ее использования истек. Пользователь должен обратиться в отделение банка и написать заявление на восстановление карты. Она может быть выпущена с другим дизайном и на других условиях. Стоимость обслуживания, выпуска и содержания карты необходимо уточнять на месте.

Пользователь должен обратиться в отделение банка и написать заявление на восстановление карты. Она может быть выпущена с другим дизайном и на других условиях. Стоимость обслуживания, выпуска и содержания карты необходимо уточнять на месте.

Если карта еще не заблокирована, то можно пользоваться ей, но заказать перевыпуск, так как это займет до 2 недель ожидания. В ином случае, придется подождать и вносить средства на счет иными путями.

Таким образом, долг по кредитной карте Сбербанка необходимо обязательно погасить. Если не сделать этого в течение льготного периода, то начнут начисляться проценты, и долг будет расти. Продлить карту с долгом в Сбербанке можно только перевыпустив ее. Эта процедура обычно осуществляется быстро, однако срок ожидания новой карты может составить до 2 недель.

Реструктуризация кредита в Сбербанке физическому лицу

Многие частные лица, получив кредит в финансовом учреждении, сталкиваются с многочисленными материальными трудностями. Это может быть и увольнение с работы, и смерть близкого человека, и ухудшение состояния здоровья.

Это может быть и увольнение с работы, и смерть близкого человека, и ухудшение состояния здоровья.

Всех ситуаций, когда клиент не может вовремя и в полном объеме вносить платежи по кредиту, попросту не перечислить. Рассмотрим, как же заемщику, имеющему действующий кредит в Сбербанке, договориться с этой компанией о реструктуризации.

Что это такое

Реструктуризация – это определенный комплекс мероприятий, предпринимаемый банком в отношении заемщика, для оптимизации своевременной и полной оплаты действующего кредита.

Другими словами, банк по письменному заявлению заемщика осуществляет действия, направленные на то, чтобы клиент смог погасить кредит в условиях возникших у него жизненных трудностей.

Не все физические лица понимают отличия, существующие между реструктуризацией и рефинансированием:

| рефинансирование | это обязательно новый кредит, призванный погасить задолженность по другим займам, взятым в той же финансово-кредитной организации или в сторонней |

| реструктуризация | это изменение условий именно действующего кредита – того, который заемщик не имеет возможности оплачивать вовремя и в полном размере |

К сожалению, Сбербанк не выделяет реструктуризацию кредита как отдельный банковский продукт, в отличие от того же рефинансирования. Тем не менее, отсутствие данной услуги как таковой не означает, что заемщики не могут ей воспользоваться.

Тем не менее, отсутствие данной услуги как таковой не означает, что заемщики не могут ей воспользоваться.

Условия

Отметим, что реструктуризация в абсолютно любых банках предоставляется по решению самой организации. Нет таких условий, при которых точно можно сказать, что клиенту будет оказана данная услуга, даже если причины очень уважительные.

Тем не менее, существует определенный перечень условий, при которых банки, в том числе и Сбербанк, идут навстречу своим клиентам:

- увольнение с работы по инициативе работодателя;

- смерть близкого родственника и, как следствие, необходимость в несении дополнительных расходов, мешающих вовремя оплачивать кредит;

- существенное ухудшение состояния здоровья заемщика (например, приобретение группы инвалидности или серьезная травма), влекущее за собой необходимость в несении дополнительных расходов на лечение и реабилитацию;

- прочие причины уважительного характера (выход в отпуск по беременности и родам, потеря кормильца и др. ).

).

).Еще раз отметим, что вышеуказанные причины не будут точно гарантировать предоставление реструктуризации.

Окончательное решение принимает банк на основе не только причин, вызвавших невозможность своевременного и полного погашения, но и других обстоятельств, в том числе степени доверия к заемщику.

Процедура

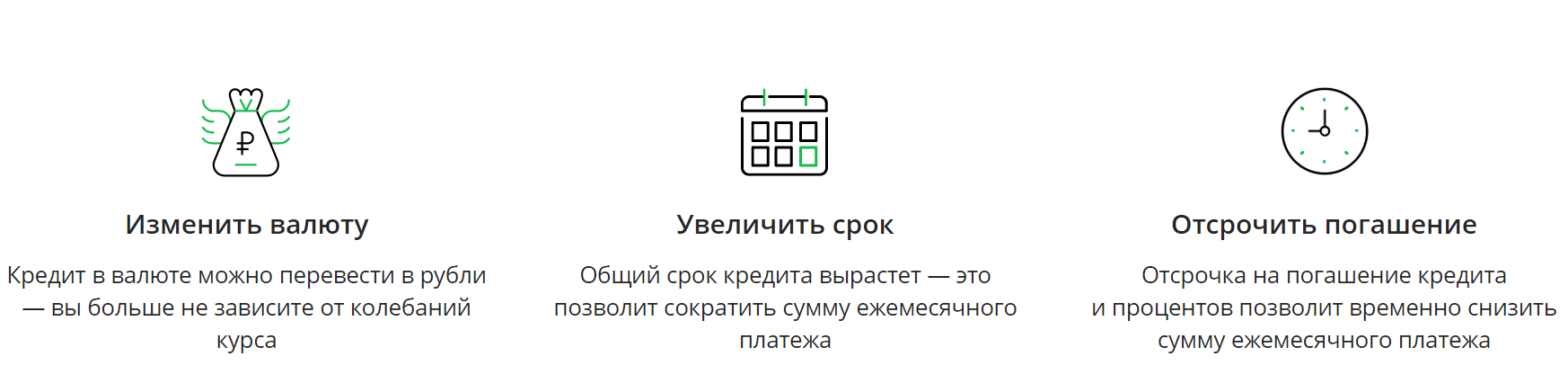

Существует несколько механизмов, на основе которых предоставляется реструктуризация физическим лицам в Сбербанке:

| отсрочка уплаты основной суммы задолженности | клиент временно будет оплачивать только начисленные проценты за использование кредита |

| составление индивидуального графика платежей | Сбербанк может осуществить процедуру составления нового графика, наиболее удобного для клиента, для оптимизации своевременного и полного погашения |

| переоформление кредитного договора | организация может изменить условия действующего контракта, например, уменьшить процентную ставку, что позволит заемщику вовремя вносить ежемесячные платежи |

| пролонгация срока кредитования | действующий срок кредитного договора продлевается, что обеспечивает соразмерное уменьшение суммы ежемесячного платежа и, как следствие, позволяет клиенту оплачивать кредит |

Реструктуризация кредита в Сбербанке также может предусматривать не только вышеуказанные возможности, но и аннулирование штрафов и пени за допущенные клиентом просрочки платежей.

Необходимые документы

Список необходимой документации для предоставления реструктуризации по кредиту Сбербанком также не определен.

На практике сложился стандартизированный пакет документов, необходимый для получения данной услуги:

- заявление на реструктуризацию;

- паспорт заемщика;

- документация, свидетельствующая о необходимости проведения процедуры реструктуризации.

На последнем пункте следует остановиться более детально. Какие же нужны документы, удостоверяющие факт необходимости оказания услуги по реструктуризации?

Обычно такие документы служат подтверждением внезапного ухудшения материального состояния заемщика.

К примеру, если клиента уволили с работы в связи с сокращением штата или ликвидацией компании, следует предоставить:

- справка 2-НДФЛ;

- копия заверенной работодателем трудовой книжки с записью об увольнении.

На основании ТК РФ Сбербанк сможет понять, что заемщика действительно уволили не по его вине, и сложившиеся обстоятельства не позволяют ему вовремя вносить ежемесячные платежи.

На основании данных документов и заявления на реструктуризацию, скорее всего, будет вынесено положительное решение.

Также подтверждающими документами, в зависимости от ситуации, могут быть:

- больничный лист;

- справка о назначении пенсии по потере кормильца;

- справка о предоставлении клиенту отпуска по беременности и родам;

- уведомление о призыве в ВС РФ.

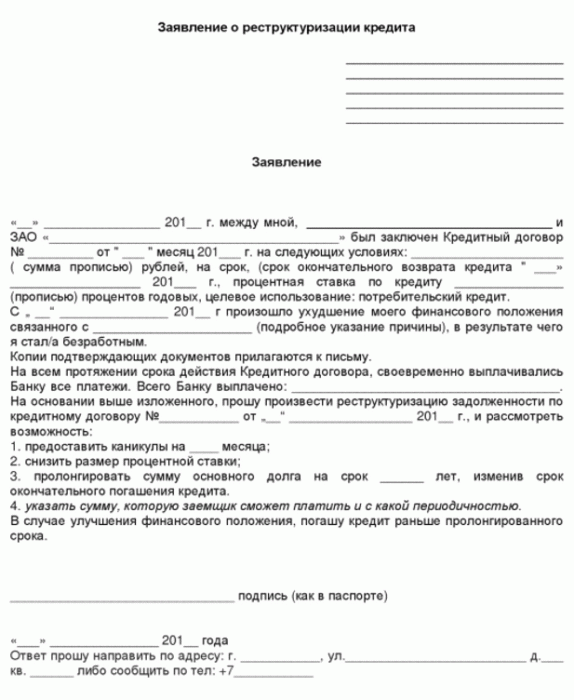

Как составить заявление, его образец

Для рассмотрения банком инициативы клиента по предоставлению реструктуризации необходимо предоставление письменного заявления.

Поскольку Сбербанк не выделяет реструктуризацию в отдельную услугу, официальной формы не представлено.

Мы рекомендуем воспользоваться нашим образцом. Распечатайте его на принтере и заполните от руки, следя за корректностью предоставляемых данных.

Соберите все необходимые подтверждающие документы и обратитесь в отделение Сбербанка, в котором был получен кредит, с заполненным заявлением.

Сроки

Окончательное решение по предоставлению реструктуризации зависит от банка и редко занимает более 5 рабочих дней после подачи клиентом необходимого перечня документации.

Плюсы и минусы

Реструктуризация кредита для заемщика имеет большое количество плюсов:

| возможность избежать судебных разбирательств | реструктуризация позволяет клиенту решить все проблемы в досудебном порядке, ведь просто не платить – нельзя и преследуется по закону |

| возможность избежать начисления штрафов и пени за просрочки платежей | если не оформлять реструктуризацию и просто не платить по кредиту, банк будет начислять штрафы за неуплату — реструктуризация же, в свою очередь, официально позволит их избежать |

| экономия нервов | услуга оформляется официально и позволяет на совершенно законных основаниях осуществлять ежемесячные платежи на меньшую сумму, чем это предусмотрено основным кредитным договором – клиенту не будут поступать бесконечные звонки от банка с требованием погасить долг, не будут осуществляться другие мероприятия, направленные банком на принудительное погашение задолженности |

Реструктуризация для Сбербанка также имеет неоспоримые преимущества:

- учреждение избегает убытков, которые может понести из-за неоплаты кредита клиентом на действующих условиях;

- организация улучшает качество своего портфеля – идя навстречу клиентам, банки улучшают степень своего доверия у физических лиц и рейтинг в целом;

- учреждение избегает необходимости подачи искового заявления в суд на принудительное взыскание, что позволяет сэкономить средства, силы и время.

Все же существуют и некоторые минусы как для заемщика, так и для банка:

| для банка | возможные материальные потери, которые все же перекрываются более длительным сроком обслуживания реструктуризированного займа |

| для клиента | значительная переплата по кредиту, который был взят еще до возникновения материальных проблем |

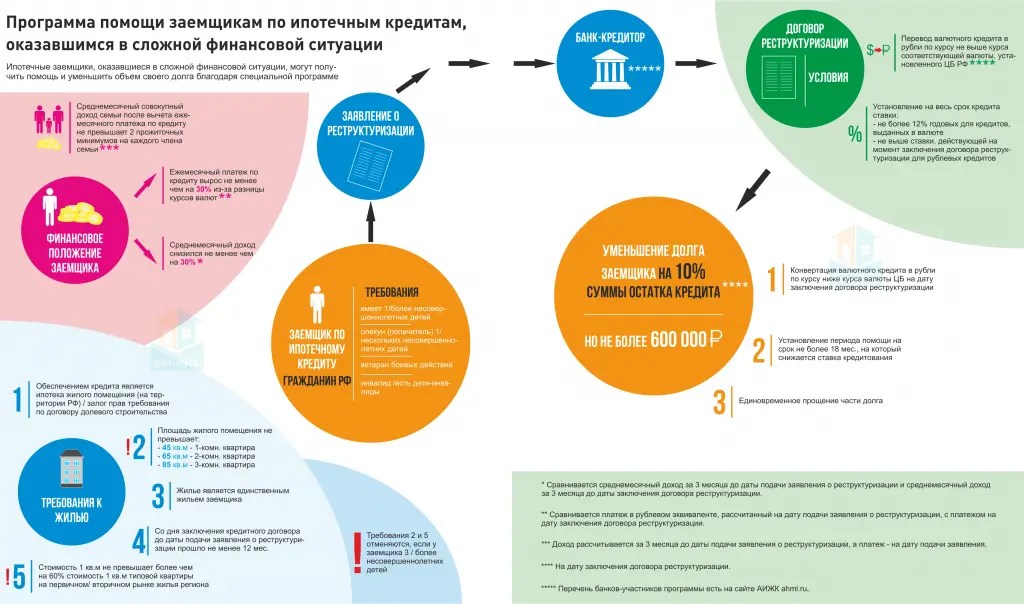

Реструктуризация ипотечного кредита в Сбербанке физическому лицу

Реструктуризация ипотечного кредита, по сути, ничем не отличается от таковой для потребительского, но все же есть свои отличия:

- при ипотечном кредитовании банк практически не несет никаких рисков – объект недвижимости, взятый в ипотеку, в любом случае принадлежит банку, а если клиент перестанет осуществлять ежемесячные платежи, организация просто заберет этот залог + уже выплаченные взносы по ипотеке;

- несмотря на это, кредитный портфель банка при возникновении просрочек ухудшается, что не является положительным фактором при предоставлении отчетности в ЦБ РФ;

- ипотека – самый рискованный продукт с точки зрения клиента, ведь в силу первого пункта банк практически не несет каких-либо рисков, чего не скажешь о заемщике – срок кредитования огромный, кредитная нагрузка тоже;

- сложность процесса реализации реструктуризации ипотечного кредита для самого банка – необходимо, чтобы банк и сами сотрудники были достаточно компетентны в данных вопросах, в противном случае возможно принятие неправильного решения, что в дальнейшем приведет к многочисленным проблемам, в том числе и к “кассовому разрыву”.

Из-за того, что при возникновении трудностей при уплате ипотечного кредита клиент находится в менее выгодном положении, чем банк, следует добиваться оказания реструктуризации любой ценой.

В противном случае клиент может потерять не только деньги, уже уплаченные за ипотеку, но и сам объект кредитования.

По кредитной карте

Кредитные карты предоставляют клиенту возобновляемый кредитный лимит, благодаря которому заемщик может расплачиваться в магазинах или снимать наличные в пределах предоставляемого банком лимита.

Учреждение производит ежемесячное начисление процентов, которые необходимо оплатить в определенный день. На остаток долга начисляются проценты – если не платить по кредитной карте, размер займа будет расти каждый день.

Процесс реструктуризации по кредитной карте в Сбербанке:

- суммирование суммы долга;

- разделение размера задолженности на одинаковые части;

- клиент погашает долг по определенному графику.

Реструктуризация по кредитным картам может осуществляться в следующих формах:

- снижение ежемесячного платежа;

- согласование нового графика платежей по общей сумме долга по кредитной карте;

- установление нового срока погашения задолженности.

Если клиент получил кредитную карту в Сбербанке и не оплатил вовремя задолженность по кредитному лимиту, следует обратиться в банковское отделение с просьбой о реструктуризации.

Процесс и перечень необходимой документации практически не отличаются от таковых при реструктуризации потребительского или ипотечного кредита.

Реструктуризация предоставляется клиентам на основе мнения банка. Наличие уважительных причин может поспособствовать увеличению вероятности получения данной услуги.

Заемщику необходимо предоставить заявление, паспорт и документы, удостоверяющие необходимость в проведении реструктуризации.

Видео: Реструктуризация кредита или банкротство?

youtube.com/embed/fJYLiZ0quZ0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/fJYLiZ0quZ0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Ваши отзывы

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Информация о прощении долга по кредитной карте

Когда у людей возникают проблемы с управлением своим долгом, некоторые могут услышать термин «прощение долга» и подумать, что, возможно, компания, выпускающая кредитные карты, сотрет их баланс, если они сочувственно примут во внимание или представят убедительные доказательства того, что они » повторно не в состоянии платить. Большинство кредиторов просто так не простят ваш долг. В конце концов, прощение долга по кредитной карте — очень редкое, если не невозможное условие. Однако кредиторы могут работать с вами над выплатой долга с течением времени или даже предлагать погасить остаток.

Большинство кредиторов просто так не простят ваш долг. В конце концов, прощение долга по кредитной карте — очень редкое, если не невозможное условие. Однако кредиторы могут работать с вами над выплатой долга с течением времени или даже предлагать погасить остаток.

Как кредитор может распорядиться вашим долгом

Если вам неоднократно не удавалось произвести платеж по долгу, ваш кредитор может в конечном итоге решить, что он больше не хочет пытаться взыскать его самостоятельно. Кредитор может списать задолженность, но это решение не влияет на ваши обязательства по выплате взятой вами суммы.

Когда это произойдет, ваш кредитор может решить работать с коллекторским агентством, чтобы попытаться взыскать долг. В других случаях ваш кредитор или коллекторское агентство может пойти дальше и подать против вас в суд с целью взыскания долга.Если кредитор выиграет судебный процесс против вас, вам будет вынесено судебное решение, и в некоторых штатах может даже быть уменьшена ваша заработная плата. Прежде чем что-либо из этого произойдет, вы можете обратиться за помощью к некоммерческому кредитному консультанту.

Как может работать погашение долга

В некоторых случаях кредитор может решить получить сразу только часть вашего долга, вместо того, чтобы продолжать прилагать усилия, чтобы собрать его полностью или продать. Когда кредитор достигает такого соглашения, это называется урегулированием.И хотя кредитор может пожелать остановить взыскание части вашего долга в рамках урегулирования, в некоторых обстоятельствах ему, возможно, придется сообщить об этом погашенном долге в IRS как об аннулированном долге.

Федеральная торговая комиссия предлагает потребителям информацию о рисках и последствиях выплат коммерческой компании по урегулированию долга, а также о том, как избежать мошенничества при выплате долга.

Другие виды погашения долгов

Есть несколько других ограниченных случаев, когда кредитор может аннулировать долг.Например, когда физическое лицо объявляет о банкротстве, суд может погасить одни виды долгов при реструктуризации других и сохранении активов. Должники должны проконсультироваться с адвокатом по банкротству, если они считают, что им необходимо изучить этот вариант.

Должники должны проконсультироваться с адвокатом по банкротству, если они считают, что им необходимо изучить этот вариант.

Итог

Не существует простого и легкого способа убедить кредитора списать задолженность, но есть варианты, когда вы не можете погасить остаток по кредитной карте или ссуду. Поговорив со своим кредитором, вы часто можете найти лучшее решение для ваших нужд.Если вы сначала обратитесь к ним, когда вы начнете чувствовать себя ущемленным в финансовом отношении, вы сможете разработать план выплат, который поможет вам выплатить свой долг.

Заявление об отказе от ответственности: Этот сайт предназначен для образовательных целей и не заменяет профессиональные консультации. Материалы на этом сайте не предназначены для предоставления юридических, инвестиционных или финансовых рекомендаций и не указывают на доступность каких-либо продуктов или услуг Discover. Это не гарантирует, что Discover предлагает или одобряет продукт или услугу. За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Как реструктурировать задолженность по кредитной карте

Для потребителей, которые изо всех сил пытаются сводить концы с концами, копят задолженность по кредитной карте и едва производят минимальные платежи, программы помощи нуждающимся могут стать долгожданным облегчением.

Многие компании, выпускающие кредитные карты, предлагают эти программы для заемщиков, которые задержали платежи. Обычно они предлагают должникам более низкие процентные ставки, а также более низкие платежи, сборы и штрафы.В целом, большинство программ для оказания помощи нуждающимся делятся на две категории: краткосрочные, которые могут длиться от нескольких месяцев до года, и постоянные, до тех пор, пока не будет выплачен баланс кредитной карты.

Компании, выпускающие кредитные карты, не афишируют эти программы, потому что они снижают доходы из-за снижения процентных ставок. Но для большинства банков эти программы — лучший вариант, чем отказ от возврата денег в результате дефолта или банкротства лица.

Но для большинства банков эти программы — лучший вариант, чем отказ от возврата денег в результате дефолта или банкротства лица.

Просрочка платежа: плохая стратегия

При обращении в компанию, выпускающую кредитные карты, по поводу участия в программе для оказания помощи нуждающимся необходимо помнить несколько вещей.Большинство кредиторов захотят посмотреть на ваши доходы и расходы, поэтому будьте готовы объяснить свой бюджет. Компания оценит вашу способность выплатить долг, чтобы определить ваше право на участие.

Они также изучат историю вашего счета, поэтому рекомендуется узнать о программе, прежде чем задерживать выплаты. Плохая идея — использовать просрочку платежа как стратегию, чтобы заставить вашего кредитора заключить с вами сделку. Вы услышите больше сочувствия, если подойдете к ним до того, как пропустите платеж.

Программы Hardship не предназначены для безрассудных расточителей, которые исчерпали свои кредитные карты и ищут легкий выход. Они нацелены на должников, которые пострадали от катастрофических кризисов, изменивших жизнь, таких как потеря работы, серьезная болезнь, нетрудоспособность или потеря супруга или кормильца. Это не означает, что банки не будут работать с вами, если вы не попадете ни в одну из этих категорий.

Они нацелены на должников, которые пострадали от катастрофических кризисов, изменивших жизнь, таких как потеря работы, серьезная болезнь, нетрудоспособность или потеря супруга или кормильца. Это не означает, что банки не будут работать с вами, если вы не попадете ни в одну из этих категорий.

Прекратите пластическую привычку

Имейте в виду, что эти программы обычно означают, что вы потеряете возможность пользоваться кредитной картой.В большинстве случаев ваши права на взимание платы будут приостановлены или отменены. Однако в некоторых компаниях есть программы, восстанавливающие ваши привилегии после завершения программы.

Участие в программе для бедных также может повлиять на ваш кредитный рейтинг. Перед тем, как войти в программу, неплохо спросить, какие последствия это может иметь для вас. Некоторые компании негативно сообщают эту информацию кредитным бюро. Иногда отрицательные отзывы о вашей кредитной истории удаляются после завершения программы.При ведении переговоров с кредитором о том, чтобы оказаться в затруднительном положении, важно понимать политику эмитента карты и ее последствия.

Политика кредитной отчетности зависит от компании. Большинство краткосрочных планов — не более года. Долгосрочные планы могут длиться до пяти лет. American Express, например, не дает негативных отзывов о заемщиках по краткосрочным программам. Но тем, кто участвует в долгосрочных программах, следует ожидать крупных выплат в счет кредита, независимо от того, какой банк или эмитент вы должны.

Роман Штейн — соучредитель Credit-Land.com. Он часто пишет на темы, связанные с кредитованием.

Задолженность по кредитной карте | Бесплатный каталог статей PLR

Действительно ли полезно консультирование по вопросам задолженности по кредитной карте? Не все считают, что консультирование по вопросам долга по кредитной карте полезно, и тому есть разные причины. Некоторые люди просто читают статьи в газетах или находят совет в Интернете и принимают это как последнее. Таким образом, они не чувствуют необходимости в долгах по кредитной карте […]

Опубликовано в Задолженность по кредитной карте

|

Tagged карты, компании, компании, консультации, кредит, долг, собственно |

Проблема под названием «Задолженность по кредитной карте» Кредитные карты больше не роскошь, они почти необходимость. Итак, вы можете представить, что многие люди покупают кредитные карты. На самом деле, многие люди имеют более одной кредитной карты. Итак, индустрия кредитных карт растет не по дням, а по часам. Однако […]

Итак, вы можете представить, что многие люди покупают кредитные карты. На самом деле, многие люди имеют более одной кредитной карты. Итак, индустрия кредитных карт растет не по дням, а по часам. Однако […]

Опубликовано в Задолженность по кредитной карте

|

Помеченная сумма, карта, карты, сборы, кредит, долг, проценты |

Является ли консолидация долга по кредитной карте хорошим вариантом? Что ж, ответ чаще будет да, чем нет. Консолидация долга по кредитной карте часто рассматривается как первый шаг к устранению задолженности по кредитной карте.Однако еще до того, как вы сделаете первый шаг к консолидации задолженности по кредитной карте, вы должны понимать, что консолидация кредитной карты […]

Опубликовано в Задолженность по кредитной карте

|

Tagged льготы, карты, консолидация, кредит, текущий, долг, предложения |

Могу ли я погасить задолженность по кредитной карте? Да, вы можете погасить задолженность по кредитной карте. Если вы полны решимости выбраться из долга по кредитной карте, вы наверняка сможете избавиться от долга по кредитной карте. Хотя выбраться из долга по кредитной карте немного сложно, это не невозможно.Все, что вам нужно […]

Хотя выбраться из долга по кредитной карте немного сложно, это не невозможно.Все, что вам нужно […]

Опубликовано в Задолженность по кредитной карте

|

Tagged карты, карты, чек, кредит, долг, определение, планирование |

Делая шаг к устранению задолженности по кредитной карте Итак, вы решили пойти на устранение задолженности по кредитной карте и задаетесь вопросом, каковы методы устранения задолженности по кредитной карте. Как говорится, возьмем быка за рога и положим его на землю. Обычно существует 2 рекомендации […]

Опубликовано в Задолженность по кредитной карте

|

Tagged апр, карта, кредит, долг, устранение, предложения, план |

Что говорит статистика задолженности по кредитной карте подростка? Что ж, вам действительно не нужно изучать статистику задолженности по кредитным картам подростков, чтобы понять, что происходит.Статистика долга по кредитной карте подростка, вероятно, будет очень похожа на любую другую. Думаю, я где-то читал о статистике задолженности по кредитным картам подростков и тех […]

Опубликовано в Задолженность по кредитной карте

|

Tagged карты, кредит, долг, образование, статистика, подросток, подростки |

Должен ли я использовать агентство для урегулирования задолженности по кредитной карте? Некоторым людям нравится самостоятельно справляться с долгами по кредитной карте. Однако некоторые люди действительно пользуются услугами агентства по урегулированию долгов по кредитным картам. Причины обращения в агентство по урегулированию задолженности по кредитной карте могут быть разными.Некоторые люди используют погашение задолженности по кредитной карте […]

Опубликовано в Задолженность по кредитной карте

|

Tagged агентство, карта, кредит, долг, хорошо, важно, расчет |

Что такое «консолидация долга по кредитной карте»? «Консолидация долга по кредитной карте» — это фраза, которую вы, должно быть, встречали много раз. Есть сотни сайтов с советами по консолидации долга по кредитным картам. Время от времени ваша любимая газета также будет содержать статьи или рекомендации по консолидации долга по кредитной карте.Ведущие телеканалы […]

Опубликовано в Задолженность по кредитной карте

|

Tagged апрель, баланс, карта, консолидация, кредит, долг, проценты |

«Безнадежная кредитная карта» — что это? Кредитная карта с безнадежной задолженностью — это в основном кредитная карта, которую поставщики кредитных карт предлагают людям с безнадежной задолженностью. Это вас удивило? Что ж, пока не позволяй своим мыслям бежать. Вы можете разделить кредитные карты с безнадежной задолженностью на 2 категории в зависимости от того, что вы понимаете […]

Опубликовано в Задолженность по кредитной карте

|

Tagged счет, плохой, банк, карта, карты, кредит, долг |

Прежде чем обращаться за помощью по кредитной карте Как правило, вы обнаружите, что существует больше помощи по кредитной карте, чем действительно необходимо.Просто пролистайте газету, и вы будете удивлены количеством объявлений, связанных с помощью по кредитным картам. Время от времени появляются статьи о кредите […]

Урегулирование долга по кредитной карте | FTC Consumer Information

Если вы исчерпали свои кредитные карты и погрязли в долгах, скорее всего, вы чувствуете себя подавленным. Как вы собираетесь выплатить долг? А теперь представьте, что вы слышите о компании, которая обещает сократить или даже стереть ваш долг за копейки на доллар.Звучит как ответ на ваши проблемы, правда?

Федеральная торговая комиссия (FTC), национальное агентство по защите прав потребителей, говорит, что не торопитесь и подумайте, как вы можете выйти из красной, не тратя много зеленого.

Расчетные компании

Программы урегулирования долга обычно предлагаются коммерческими компаниями и предполагают, что компания ведет переговоры с вашими кредиторами, чтобы позволить вам произвести «урегулирование» для погашения вашего долга. Урегулирование — это другое название единовременной выплаты, которая меньше полной суммы вашей задолженности.Чтобы произвести эту единовременную выплату, программа просит вас ежемесячно откладывать определенную сумму денег в виде сбережений. Компании по урегулированию долга обычно просят вас переводить эту сумму каждый месяц на счет условного депонирования, чтобы накопить достаточно сбережений для выплаты урегулирования, которое в конечном итоге будет достигнуто. Кроме того, эти программы часто поощряют или рекомендуют своим клиентам прекратить ежемесячные выплаты своим кредиторам.

Риски при погашении долга

Несмотря на то, что компания по урегулированию долговых обязательств может иметь возможность погасить один или несколько ваших долгов, перед тем, как зарегистрироваться, рассмотрите риски, связанные с этими программами:

1.Эти программы часто требуют, чтобы вы вносили деньги на специальный сберегательный счет на 36 месяцев или более, прежде чем все ваши долги будут погашены. Многие люди не могут произвести эти платежи на достаточно длительный срок, чтобы погасить все (или даже некоторые) свои долги. В результате они бросают программы. Прежде чем подписаться на программу погашения долга, внимательно проверьте свой бюджет, чтобы убедиться, что вы финансово способны откладывать требуемые ежемесячные суммы на всю продолжительность программы.

2.Ваши кредиторы не обязаны соглашаться на переговоры об урегулировании вашей задолженности. Таким образом, существует вероятность, что ваша компания по урегулированию долгов не сможет погасить некоторые из ваших долгов — даже если вы откладываете ежемесячные суммы, требуемые программой. Компании по урегулированию долга также часто пытаются сначала договориться о более мелких долгах, оставляя проценты и комиссии по крупным долгам расти.

3. Поскольку программы урегулирования долга часто просят — или поощряют — вас прекратить отправлять платежи напрямую вашим кредиторам, они могут отрицательно повлиять на ваш кредитный отчет и другие последствия.Например, ваши долги могут продолжать накапливать штрафы за просрочку платежа и штрафы, которые могут поставить вас в еще большую опасность. Вам также могут звонить ваши кредиторы или сборщики долгов с просьбой о погашении. Вам даже могут предъявить иск о погашении. В некоторых случаях, когда кредиторы выигрывают судебный процесс, они имеют право удержать вашу зарплату или наложить арест на ваш дом.

Остерегайтесь мошенничества при погашении долга

Некоторые компании, предлагающие программы погашения долга, могут обмануть и не выполнить свои обещания — например, обещания или «гарантии» погасить все долги по вашей кредитной карте, скажем, на сумму от 30 до 60 процентов от суммы вашей задолженности.Другие компании могут попытаться взыскать с вас свои сборы до того, как они выплатят какие-либо из ваших долгов — практика, запрещенная Правилами телемаркетинговых продаж (TSR) FTC для компаний, занимающихся телемаркетингом этих услуг. Некоторые не могут объяснить риски, связанные с их программами: например, что многие (или большинство) потребителей уходят, не погасив свои долги, что кредитные отчеты потребителей могут пострадать или что сборщики долгов могут продолжать звонить вам.

Избегайте ведения бизнеса с любой компанией, которая обещает погасить ваш долг, если компания:

- взимает любые комиссии до погашения ваших долгов

- рекламирует «новую правительственную программу» по списанию долгов по личным кредитным картам

- гарантирует, что с его помощью ваш необеспеченный долг исчезнет

- требует прекратить общение с кредиторами, но не объясняет серьезных последствий.

- сообщает вам, что может остановить все вызовы и судебные иски о взыскании долгов

- гарантирует, что ваши необеспеченные долги могут быть погашены за гроши на доллар

Исследование расчетных компаний

Прежде чем вы станете участником программы урегулирования долгов, сделайте свою домашнюю работу.Вы принимаете важное решение, которое предполагает потратить много денег — денег, которые могут пойти на выплату долга. Узнайте о компании у генерального прокурора штата или в местном агентстве по защите прав потребителей. Они могут сообщить вам, есть ли в досье какие-либо жалобы потребителей на фирму, с которой вы собираетесь вести дела. Спросите генерального прокурора вашего штата, требуется ли компаниям лицензию для работы в вашем штате, и если да, то требуется ли это.

Введите название компании со словом «жалобы» в поисковой системе.Прочтите, что другие говорили о компаниях, которые вы рассматриваете, в том числе новости о любых судебных исках с государственными или федеральными регулирующими органами за участие в мошеннических или недобросовестных действиях.

Комиссия

Если вы ведете дела с компанией по урегулированию долгов, вам, возможно, придется положить деньги на специальный банковский счет, которым будет управлять независимая третья сторона. Средства принадлежат вам, и вы имеете право на начисляемые проценты. Администратор учетной записи может взимать с вас разумную плату за обслуживание учетной записи и несет ответственность за перевод средств с вашего счета для выплаты вашим кредиторам и компании по урегулированию долга при возникновении расчетов.

Компания может взимать с вас только часть своей полной комиссии за каждый погашаемый долг. Например, вы должны деньги пяти кредиторам. Компания успешно ведет переговоры об урегулировании с одним из ваших кредиторов. В настоящее время компания может взимать с вас только часть своей полной комиссии, потому что ей все еще необходимо успешно провести переговоры с четырьмя другими кредиторами. Каждый раз, когда компания по урегулированию долга успешно погашает долг одному из ваших кредиторов, компания может взимать с вас еще одну часть своей полной комиссии.Если гонорары компании основаны на процентах от суммы, которую вы откладываете в результате урегулирования, она должна указывать вам как процент, который она взимает, так и предполагаемую сумму в долларах, которую она представляет. Это можно назвать «непредвиденным» платежом.

Требования к раскрытию информации

Прежде чем вы подпишетесь на услугу, компания по списанию долгов должна предоставить вам информацию о программе:

- Цена и условия: Компания должна объяснить свои сборы и любые условия своих услуг.

- Результаты: Компания должна сообщить вам, сколько времени потребуется, чтобы получить результаты — сколько месяцев или лет, прежде чем она сделает предложение каждому кредитору для урегулирования.

- : Компания должна сообщить вам, сколько денег или процент от каждой непогашенной задолженности вы должны сэкономить, прежде чем она сделает предложение каждому кредитору от вашего имени.

- Неплатеж: Если компания просит вас прекратить производить платежи вашим кредиторам — или если программа полагается на то, что вы не будете производить платежи, — она должна сообщить вам о возможных негативных последствиях вашего действия, включая повреждение вашего кредитного отчета и кредитный рейтинг; что ваши кредиторы могут подать на вас в суд или продолжить процесс взыскания; и что компании, обслуживающие вашу кредитную карту, могут взимать с вас дополнительные сборы и проценты, что увеличит вашу задолженность.

Предложения

Компания по облегчению долгового бремени также должна сообщить вам, что:

- средства принадлежат вам, и вы имеете право на получение процентов;

- администратор аккаунта не связан с поставщиком услуг по облегчению долгового бремени и не получает комиссионных за направление; и

- вы можете в любой момент снять деньги без штрафных санкций.

Налоговые последствия

В зависимости от вашего финансового состояния, любые сбережения, полученные от услуг по облегчению долгового бремени, могут считаться доходом и облагаться налогом.Компании, выпускающие кредитные карты, и другие лица могут сообщать в IRS об урегулированной задолженности, которую IRS считает доходом, если вы не являетесь «неплатежеспособным». Несостоятельность — это когда общая сумма ваших долгов превышает справедливую рыночную стоимость всех ваших активов. Неплатежеспособность бывает сложно определить. Если вы не уверены, имеете ли вы право на это исключение, обратитесь к налоговому специалисту.

Другие варианты облегчения долгового бремени

Работа с компанией по урегулированию долга — лишь один из вариантов решения вашей проблемы. Вы также можете: вести переговоры напрямую с компанией, выпускающей кредитную карту, работать с кредитным консультантом или рассматривать вопрос о банкротстве.

Обратитесь в компанию, обслуживающую вашу кредитную карту , даже если вам ранее отказывали. Вместо того, чтобы платить компании за то, чтобы она разговаривала с вашим кредитором от вашего имени, помните, что вы можете сделать это самостоятельно бесплатно. Вы можете найти номер телефона на своей карте или в выписке. Будьте настойчивы и вежливы. Ведите хороший учет своих долгов, чтобы при обращении в компанию, обслуживающую кредитную карту, вы могли объяснить свою ситуацию. Ваша цель — разработать модифицированный план платежей, который снизит ваши платежи до уровня, которым вы можете управлять.

Если вы не заплатите по долгу в течение 180 дней, ваш кредитор спишет ваш долг как убыток; ваш кредитный рейтинг сильно пострадает, и вы все равно будете иметь задолженность. Кредиторы часто готовы вести с вами переговоры даже после того, как они списывают ваш долг как убыток.

Обратитесь к кредитному консультанту. Авторитетные консультационные организации могут проконсультировать вас по вопросам управления вашими деньгами и долгами, помочь вам составить бюджет и предложить бесплатные учебные материалы и семинары.Их консультанты сертифицированы и обучены в области потребительского кредитования, управления деньгами и долгом, а также составления бюджета. Консультанты обсудят с вами всю вашу финансовую ситуацию и помогут разработать индивидуальный план решения ваших денежных проблем. Первоначальное консультирование обычно длится час, с предложением последующих сеансов.

Наиболее авторитетные кредитные консультанты являются некоммерческими организациями и предлагают услуги в местных офисах, онлайн или по телефону. Если возможно, найдите организацию, которая предлагает личные консультации.Многие университеты, военные базы, кредитные союзы, жилищные органы и отделения Службы кооперативного консультирования США проводят некоммерческие программы кредитного консультирования. Эмитенты кредитных карт должны включать в свои выписки бесплатный номер телефона, по которому держатели карт могут получить информацию о поиске некоммерческих консультационных организаций. Программа попечителей США — организация в составе Министерства юстиции США, которая курирует дела о банкротстве и доверенных лиц — также ведет список одобренных правительством организаций.Если кредитная консалтинговая организация утверждает, что она одобрена правительством, проверьте список одобренных организаций, предоставленных доверенным лицом США. Ваше финансовое учреждение, местное агентство по защите прав потребителей, а также друзья и семья также могут быть хорошими источниками информации и рекомендаций.

Но имейте в виду, что статус «некоммерческой организации» не гарантирует, что услуги будут бесплатными, доступными или даже законными. Фактически, некоторые кредитные консультационные организации взимают высокие гонорары, которые они скрывают, или побуждают своих клиентов делать «добровольные» взносы, которые могут привести к увеличению долгов.

Банкротство. Объявление банкротства имеет серьезные последствия, включая снижение вашего кредитного рейтинга, но кредитные консультанты и другие эксперты говорят, что в некоторых случаях это может иметь наибольший смысл. Подача заявления о банкротстве в соответствии с главой 13 позволяет людям со стабильным доходом сохранить собственность, такую как заложенный дом или автомобиль, которую они в противном случае могли бы потерять в процессе банкротства по главе 7. В главе 13 суд утверждает план погашения, который позволяет вам выплатить свои долги в течение трех-пяти лет без передачи какого-либо имущества.После того, как вы произвели все платежи по плану, ваши долги погашаются. В рамках процесса, предусмотренного главой 13, вам нужно будет заплатить адвокату, и вы должны получить кредитную консультацию в утвержденной правительством организации в течение шести месяцев, прежде чем подавать заявление о банкротстве.

Перед подачей заявления о банкротстве вы должны получить консультацию по кредитным вопросам в утвержденной правительством организации в течение шести месяцев. Вы можете найти список одобренных правительством организаций по штатам на сайте U.S. Программа попечительства. Прежде чем подавать дело о банкротстве в соответствии с главой 7, вы должны пройти «проверку нуждаемости». Этот тест требует, чтобы вы подтвердили, что ваш доход не превышает определенной суммы. Сумма варьируется в зависимости от штата и публикуется Программой попечителей США.

Стоимость подачи документов составляет несколько сотен долларов. Гонорары адвоката являются дополнительными и варьируются. Для получения дополнительной информации посетите суды Соединенных Штатов и прочтите статью «Как справиться с долгом».

Кредитные карты — Управление кредитными картами и задолженность по кредитным картам »Сортировано

Сортировать

- инструменты

Гиды

Блог

Подробнее

ПОИСК

Войти Зарегистрироваться

Меню

Идти

- Сортировать

- инструменты

- Гиды

- Блог

- Больше

Войти | зарегистрироваться

Поиск

МЕНЮ

6 шагов к жизни Сортировка

6 шагов к жизни Сортировано

НАЧНИТЕ ЗДЕСЬ

1

Начните свою подстраховку

2

Получите KiwiSaver прямо

3

Начните заниматься своим долгом

4

Покройте свой народ, деньги, прочее

5

Запустите свои пенсионные номера

6

Установите цели, а затем поразите их!

МЕНЮ

инструменты

Все

Инструменты

Задолженность по кредитной карте — CCPC

- Если вы пострадали от COVID-19, вы можете посетить наш центр COVID-19 для получения дополнительной информации о ваших правах потребителей.

Погашение остатка по кредитной карте

Если у вас есть задолженность по кредитной карте и вы делаете только минимальную ежемесячную выплату, она может казаться бесконечной. Это связано с тем, что минимальная сумма погашения, которую вы производите, может быть лишь немного выше ежемесячных процентов, поэтому сумма вашей задолженности будет уменьшаться очень медленно.

Пример: если баланс вашей кредитной карты составляет 1000 евро, и вы выплачиваете 50 евро каждый месяц по процентной ставке 17%, наш калькулятор очистки вашей кредитной карты показывает вам, что на погашение баланса потребуется два года, при условии, что вы перестанете использовать карта.Если вы увеличите выплаты до 100 евро в месяц, вы сможете погасить свой баланс через 11 месяцев (на 13 месяцев раньше). Наш калькулятор кредитной карты также определяет, сколько времени потребуется, чтобы погасить задолженность по кредитной карте, если вы переключитесь на кредитную карту с более низкой вводной или процентной ставкой. Это может означать, что погашение долга будет происходить еще быстрее, а также может стоить меньше процентов.

Советы по решению проблемы задолженности по кредитной карте

- Прекратите пользоваться картой. Если вы хотите погасить свой долг, вам нужно перестать увеличивать его.Не поддавайтесь искушению, оставив карту дома.

- Выплачивайте как можно больше ежемесячно , чтобы сократить свой долг как можно быстрее. Если вы делаете только минимальную выплату каждый месяц, вам потребуется много времени, чтобы погасить остаток. Выплата суммы, превышающей минимальную, может помочь вам сократить время, необходимое для освобождения от долгов. Воспользуйтесь нашим калькулятором очистки вашей кредитной карты, чтобы узнать, как увеличение ежемесячных выплат поможет вам быстрее выплатить долг.

- Спросите своего поставщика кредитной карты, рассматривают ли они возможность снижения процентной ставки по вашей карте. Это уменьшит сумму процентов, добавляемых к долгу по вашей кредитной карте каждый месяц.

- Подумайте, можете ли вы переключить на кредитную карту с более низкой процентной ставкой или 0% процентов по переводам остатка. Ознакомьтесь с нашей кредитной картой Money Tool, чтобы узнать, какие тарифы предлагаются в настоящее время. Если вы можете перевести свой баланс на кредитную карту с нулевой процентной ставкой в течение определенного периода времени, то каждый цент, который вы заплатите, уменьшит ваш долг.Воспользуйтесь нашим калькулятором очистки вашей кредитной карты, чтобы узнать, сможете ли вы быстрее погасить задолженность по кредитной карте, переключившись на нее. Помните, это работает только в том случае, если вы погасите баланс в течение беспроцентного периода и не используете карту! И если вы все же захотите переключиться, новый эмитент вашей карты проверит вашу кредитную историю, статус занятости, доход и уровень вашей задолженности, включая любые остатки на кредитной карте, которые вы хотите перевести.

- Рассмотрите возможность уменьшения кредитного лимита до суммы, которую вы можете позволить себе погашать каждый месяц, чтобы у вас не было возможности накапливать задолженность, которую вы не можете погасить.

- Не пропускайте платежи или платите позже установленного срока, иначе с вас будут взиматься штрафы за просрочку платежа. Вы можете настроить ежемесячный постоянный платеж или прямой дебет для минимального ежемесячного платежа или большего количества, если вы можете себе это позволить, чтобы избежать просроченных платежей. Комиссия за просрочку платежа зависит от поставщика кредитной карты. Просроченные платежи также могут отображаться в вашей кредитной истории.

- Выберите кредитную карту, к которой можно получить доступ в Интернете. Это поможет вам следить за балансом вашей кредитной карты и тем, сколько вы тратите.

- Постарайтесь не использовать карту для снятия наличных , так как проценты обычно взимаются сразу и могут быть выше, чем процентная ставка за покупки. Существует также комиссия наличными.

- Проверьте любую страховку защиты платежей (PPI), имеющуюся на вашей кредитной карте. Если у вас есть это покрытие на кредитной карте, подумайте, стоит ли за него платить. PPI обычно покрывает только минимальную сумму погашения в течение ограниченного периода времени и взимается в виде процента от вашего непогашенного остатка, поэтому чем больше вы должны, тем больше вы платите за это.

- Подумайте, будет ли дебетовая карта лучшим вариантом для вас в долгосрочной перспективе . Или вы можете рассмотреть возможность получения предоплаченной карты, которую можно использовать для покупок везде, где принимается кредитная карта.

Если вы испытываете трудности с выплатой кредита и не знаете, что делать, вы можете получить помощь в Службе финансовых консультаций и составления бюджета (MABS).