Банковская карта для ребенка: оформление и условия. Для детей банковская карта

Банковская карта для ребенка: оформление и условия

Кредитку в России может оформить только совершеннолетний, но дебетовую карту некоторые банки готовы предоставить даже ребёнку. Такие карты, как правило, привязаны к счёту одного из родителей и позволяют ему контролировать карманные расходы ребёнка.

Предложения по кредитам и займам от 0% на карту летом 2022

Займы до 100 тыс

Кредиты от 11.3%

Карты под 0%

Карты рассрочки

Кредитные карты

На карточный счёт или наличными

Мгновенные микрозаймы на карту

Основные и дополнительные банковские карты для детей

Существует две разновидности детских банковских карт: основные и дополнительные. Основная банковская карта для ребенка рассчитана на подростков в возрасте от 14 лет и выдаётся по согласию родителя (опекуна). Дополнительный «пластик» выпускается к основной карте и не предусматривает открытие нового счёта специально для ребёнка.

Основные детские карты в ассортименте российских финучреждений встречаются крайне редко: к примеру, ранее они присутствовали в линейках Мастер-Банка и Еврокоммерц банка, которые сейчас уже не работают.

Дополнительную банковскую карту для ребёнка получить существенно проще, хотя о такой возможности финучреждения могут и не упоминать в рекламе своих продуктов. Такой «пластик» привязывается к счёту основного держателя, и расходы по нему можно с лёгкостью отслеживать.

Срок действия дополнительной карты и её валюта (рубли, доллары, евро) такие же, как и у основной. Условия обслуживания «пластика» зависят от тарифов основной карты.

Заказать дополнительную банковскую карту специально для ребёнка можно в Сбербанке, Альфа-Банке, ОАО МДМ-банк и других крупных отечественных финучреждениях, в которых у вас уже открыт счёт.

Достоинства банковских карт для детей

У детского «пластика» имеются те же преимущества перед наличными, что и у платёжных инструментов для взрослых – о данных плюсах мы уже подробно писали ранее (см. публикацию «Дебетовые карты банков»).

Родителям, выпустившим дополнительную карту, также предоставляется возможность отслеживать и контролировать расходы ребёнка – получать выписки в интернет-банке, устанавливать лимиты на проведение операций, открыть или закрыть доступ к оплате счётов через интернет. Так как банковская карта для ребёнка выпускается по инициативе родителя, то последний может указать свой телефон в качестве контактного и получать SMS об операциях, произведённых держателем «пластика».

Дополнительная банковская карта для ребенка: оформление и требования к держателю

Дополнительные карты по закону могут выдаваться детям в возрасте от 6 лет, но банки вправе на своё усмотрение увеличивать возраст держателей «пластика» до 10-14 лет. Так, в Сбербанке РФ можно оформить дополнительную карту для ребёнка, которому исполнилось 7 лет.

Для оформления банковской карты на ребенка необходимо обратиться в свой банк с заявлением о выпуске «пластика». При себе необходимо иметь документы, подтверждающие вашу личность, а также свидетельство о рождении или паспорт ребёнка. На имя ребёнка старше 14 лет дополнительные карты могут заказывать не только родитель (опекун), но и другие родственники.

Основная карта выпускается на имя ребёнка по его заявлению (с приложенной копией паспорта) при условии письменного согласия родителя.

Отправьте заявку сейчас

Получите предложения банков сегодня!

visa-mastercard.ru

Как правильно выбрать банковскую карту для ребенка?

Можно ли оформить детскую банковскую карту, и так ли уж она нужна ребенку? Вопрос, который нередко задают себе родители, стремящиеся научить своих детей обращаться с деньгами в надежде, что основы финансовой грамотности, заложенные с детства, помогут им во взрослой жизни успешно решать жизненные экономические задачки.

Если обратиться к Гражданскому кодексу РФ (ст.28), то выясняется, что дети уже с шестилетнего возраста могут распоряжаться средствами, предоставленными им для определенной цели родителями, и самостоятельно совершать мелкие бытовые сделки (покупки в магазине, например). Такое право есть у детей в возрасте от 6 до 14 лет. Все же остальные сделки от их имени совершают родители.

У детей постарше (от 14 до 18 лет) прав больше. Они могут самостоятельно распоряжаться своими доходами, будь-то это стипендия или иной заработок, в том числе вносить их в кредитные учреждения в виде вкладов. Все же остальные сделки подростков нельзя совершить без письменного согласия родителей (ст.26 ГК РФ).

Для чего ребенку нужна банковская карта?

Дети без наличных – что это? Веяние времени или желание научить детей быстрее и раньше адаптироваться к реалиям современной жизни? Большинство родителей дают своим детям на карманные расходы наличные деньги. Кто-то делает это регулярно, кто-то – время от времени. Но вопрос этот волнует многих. И обсуждение этой проблемы порождает массу самых противоречивых мнений и различных точек зрения.

Но правильно ли поступают родители, которые дают ребенку только наличные? Финансовые консультанты имеют на этот счет особое мнение и советуют родителям дать возможность детям научиться пользоваться также и банковской картой. В качестве аргументов приводятся такие доводы: дети уже в раннем возрасте учатся обращению с деньгами и развивают правильные финансовые навыки.

По результатам исследований, проводимых за рубежом, дети, которые рано начинают пользоваться дебетовыми карточками, знакомясь с такими понятиями, как комиссия банка, лимит, который нельзя превышать, гораздо осторожнее своих сверстников в будущем относятся и к кредитным картам.

Разумеется, современные подростки и даже младшие школьники догадываются о функциях банковских карт, хотя и имеют весьма смутное представление об их назначении. И если дети постарше в целом знают, чем отличается кредитная карта от дебетовой, то ребенок до 12 лет зачастую легко может спутать эти карты с дисконтными и подарочными картами магазинов.

Еще в большей степени у них отсутствует представление о категориях банковских карт, о роли банков и платежных системах. Поэтому финансовые консультанты рекомендуют знакомить детей с банковской картой и механизмом ее действия задолго до того, как у ребенка появятся самостоятельные траты (к примеру, оплата обедов в школе или покупки в магазине).

Как выбрать и оформить ребенку банковскую карту?

Начнем с того, что банки в большинстве своем не особо рекламируют такую финансовую услугу, как «детские карты», считая, что она плохо востребована населением. Разумеется, никто специально эту информацию не скрывает, и практически на сайтах всех банков есть сведения о том, что к основной банковской карте любой гражданин может оформить дополнительную карту. При этом особо не распространяясь, при каких условиях можно открывать такие карты для детей.

Как мы уже сказали, по российскому законодательству теоретически сделать банковскую карту ребенку вполне возможно с 6 лет. Хотя на практике детям с этого возраста карточки открываются далеко не во всех кредитных учреждениях, несмотря на то, что законодательно такое ограничение отсутствует.

Условия предоставления детских карт в каждом банке определяются по-своему, и в каждом из них самостоятельно устанавливается возраст для юных владельцев карт. Где-то можно оформить данный продукт с 6-7 лет, где-то – с 10 лет. Встречаются и такие финансовые учреждения, которые оформляют только основные банковские карты и только с 18 лет.

Особенности оформления детской банковской карты

Банковская карточка для детей может быть двух видов: дополнительная и основная.

С 6 до 14 лет это может быть только дополнительная дебетовая карта, открытая к родительскому счету, который и является источником денежных средств. На дополнительные карты распространяются те же условия (по оплате за обслуживание, кэшбэк, бонусные программы), что и по основной карте родителя. С такой картой ребенок в этом возрасте самостоятельно может делать мелкие покупки в магазине, снимать в банкомате наличные, оплачивать обеды в школе.

С 14 до 18 лет возможен выпуск основной (собственной) карты для подростка, но только с письменного согласия родителей. На такую карточку можно начислять имеющийся у ребенка доход (заработок, стипендия).

При выборе детской банковской карты следует обращать внимание на:

- возраст ребенка

- тарифы на обслуживание и выпуск

- формат карты (стандартный или миникарта)

- наличие сборов и комиссий (за обналичивание, запрос баланса)

- установление лимитов на безналичный и наличный расчет

- наличие услуги мобильного банкинга и его стоимость

- возможность оформления карточки с индивидуальным дизайном

- стоимость предоставления справок и выписок

- валюту карты

- доступ к программам лояльности.

Чтобы избежать ненужных трат, эти нюансы важно выяснить и обсудить заранее.

Быстро оформить карту на ребенка можно в банке, где открыт счет на одного из родителей и где обслуживается его пластиковая карта. Для этого подается заявление с просьбой выпустить на имя ребенка дополнительную карту, тем самым открывая ему доступ к деньгам на карте родителя. Вместе с заявлением предоставляется свидетельство о рождении ребенка либо его паспорт. А также согласие в письменном виде на предоставление карточки банком. Для детей от 6 до 14 лет могут быть открыты карточки начального уровня.

Дети старше 14 лет могут открывать уже основную карту практически любого статуса и любой категории. Но для ее оформления и выпуска также потребуется присутствие родителя (законного представителя) и его согласие на получение ребенком карты в письменном виде.

При оформлении желательно сразу установить разумный лимит расходования средств по карте (по желанию – на день, неделю или месяц), проанализировав и обсудив совместно с ребенком его потребности и предполагаемые расходы. Оговариваются способы использования средств на карте (например, запрет на снятие наличных, на проведение интернет-платежей).

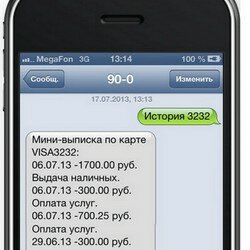

Выпуская дополнительную банковскую карту, родители могут проконтролировать операции, которые совершаются ребенком. Это видно по выписке с основной карты (сколько, где и когда потратил ребенок), через интернет-банк или в режиме реального времени, мгновенно получая уведомления через смс-информирование (не забудьте указать свой номер телефона).

И хотя по факту банковская карта ребенка управляется владельцем основной карты (то есть его родителем), а сам ребенок может осуществлять по ней только расчетные операции, необходимо обязательно ознакомить его с правилами пользования детской картой.

Пополнять карту для ребенка можно, переводя безналичные средства с основной карты через личный кабинет, «мобильный банк» или внося на счет карты наличные через банкомат (терминал) или при помощи консультантов банка.

Выпуск для ребенка основной банковской карты уже лишает родителя возможности контролировать и отслеживать расходы своего ребенка и устанавливать лимиты.

Плюсы детской банковской карты

- Детская карточка, выпущенная дополнительно к счету основной дебетовой карты родителя, – это надежная, современная и удобная альтернатива карманным деньгам. И, по сути, банковская карточка одинакова необходима как ребенку, так и родителям.

- Это возможность уберечь детей от рисков, связанных с ношением и хранением наличных денег (кражи, вымогательство).

- Средства на карте, даже при ее потере или краже, легко сохранить, быстро заблокировав ее.

- Управление лимитами по карте приучает к дисциплине и финансовой ответственности ребенка, развивает его навыки тратить деньги разумно.

- Родители могут ненавязчиво контролировать траты своего ребенка (можно отследить и проверить, сколько, где и на что были потрачены деньги, поскольку в личном кабинете на основном счете отражаются все финансовые операции с указанием времени и даты).

- Дебетовая банковская карта незаменима, если ребенок находится на учебе в другом городе, в путешествии. Ее можно пополнить в любое время и не переживать, что ваш ребенок остался без денег.

- Ребенок учится пользоваться услугами банка, планировать расходы и знакомится с основами финансовой грамотности.

Минусы детской банковской карты

- Неумение ребенка пользоваться картой, банкоматом.

- Передача третьим лицам секретных данных карты, в результате чего деньги могут быть выведены мошенническим способом.

- Вероятность покупок под влиянием сиюминутных желаний и эмоций, желание тратить больше, чем требуется.

- В силу детской невнимательности и подвижности дети могут часто терять карту или повредить ее.

В целом, дебетовые карты для детей – это способ знакомства с банковскими услугами и банками, возможность освоить современные платежные средства. Пользование ими учит подростков грамотно обращаться с личными финансами, правильно расходовать средства, выбирая приоритетные для себя вещи, уяснив простую истину: потратить больше, чем есть на счете, нельзя. А пока-пока…

Понравилась статья? Поделитесь с друзьями:

ecotonkosti.ru

Банковская карта для ребенка – процесс оформления

Степень доверия общества к картам банковских организаций возрастает ежедневно. Они являются довольно удобными и практичными в применении, в рамках которого можно даже не покидать жилища для совершения расчетных операций. С увеличением доверительного уровня пополняются и сферы использования карточек. Самыми активными участниками такого пополнения выступают сами структуры, которые разрабатывают новые предложения для социума. На сегодняшний день, таким новым сервисом считается банковская карта для ребенка. Это прототип карманных денежных средств, рассчитанных на незначительные траты, который постепенно прививает подрастающему поколению правильное и серьезное восприятие повседневной жизни.

Теперь открыть банковскую карту ребенку может каждый желающий, однако данная процедура, естественно, предусматривает обязательное выполнение ряда требований. Прежде, чем мы перейдем к их непосредственному анализу, необходимо разобраться в предназначении такого специфического документа.

Банковская карта для ребенка – для чего она нужна?

В первую очередь, оформление банковской карты на ребенка необходимо для самих родителей, которые стремятся осуществлять контроль над процессом расходов своего воспитанника. Поскольку каждое реализованное подростком приобретение станет «достоянием общественности» в течение десяти секунд . Помимо информационных сведений о самой покупке родители будут осведомлены о месте, где она производилась и ее цене. Такие данные всегда находятся в центре родительского внимания. Более весомой такая информация является тогда, когда подросток обучается и проживает в другой стране.

. Помимо информационных сведений о самой покупке родители будут осведомлены о месте, где она производилась и ее цене. Такие данные всегда находятся в центре родительского внимания. Более весомой такая информация является тогда, когда подросток обучается и проживает в другой стране.

В качестве еще одного положительного момента, в рамках образования детской карты, можно выделить перестраховку от утраты наличных денежных средств. Большинство из нас оказывались в такой ситуации, когда чадо просто теряло финансы и это отрицательно влияло на эмоциональный семейный фон. Банковская карта для ребенка тоже может потеряться, но если ее своевременно заблокировать при этом, то можно сберечь все средства, размещенные на ее базе. Необходимость такого действия особенно актуальна тогда, когда речь идет о больших деньгах. Более того, использование ребенком карты помогает ему в плане оперативного приспосабливания к веку цифровых технологий. Дети осваивают специфику электронного обращения финансов посредством приобретения любимых вещей.

Аспект ограничений

Итак, можно ли на ребенка оформить банковскую карту? Это все выполнимо. Только, к примеру, на территории Российской Федерации функционирует целая группа ограничительных мер, зачастую, связанных с возрастными рамками. Помимо законодательных постановлений имеются еще и правила банковских учреждений. В соответствии с законодательной базой РФ, несмотря на тот факт, что полноценная дееспособность стартует с восемнадцати лет, дети и подростки наделены правом пользования сервисами банков. Лица от шести до четырнадцати лет обладают правом самостоятельного совершения незначительных приобретений, рассчитываясь за них картой. Однако до 14-летнего возраста человек должен пользоваться дополнительным аккаунтом, привязанным к базовому счету его родителей, что предусматривает наличие пределов для расходов, то есть лимита.

Выделяются различные лимиты:

- Дневной – ограничивает траты в рамках одного дня.

- Месячный – выставлены границы расходования финансов в течение месяца.

- Общий – предусматривает трату в закрепленных пределах.

- Кредитный – редчайшая разновидность лимита, которая больше всего популярна за рубежом, дает возможность применять кредитные финансы (в виде долга под проценты).

Отметим, что кредитные карты для детского поколения, не могут похвастаться обширной распространенностью на территории России, если сравнивать их с дебетовыми. Порой попадаются дебетовые карты с наличием овердрафтного ограничения. После достижения четырнадцати лет подросток может открыть основной счет в том случае, если принесет в банковскую организацию согласие родителей, оформленное в письменном виде. Если деньги на его основном аккаунте – это итог работы, то подросток может руководить финансами согласно своим желаниям. Но если баланс сформировали родители, то управлять такими средствами ребенок может только в рамках их поручительства.

Процесс создания карты

Как оформить банковскую карту ребенку? Она делается довольно быстро и просто, так как является стандартным дополнительным документом, подключающимся к базовому аккаунту. Изначально нужно располагать основным счетом, другими словами, обладать картой банка. Естественно, что дополнительная карта заводится в этой же структуре. Зачастую, финансовые учреждения разрешают подключать к базовому аккаунту до четырех вспомогательных карточек.

Если ребенок уже достиг шестилетнего возраста, то на его имя уже можно создавать карту. Для этого требуется:

- Посещение банка, где открывался базовый аккаунт.

- Предъявление документа, удостоверяющего личность его владельца.

- Написание заявления на оформление дополнительной карты. Если карта заводится на человека от шести до четырнадцати лет, то нужно написать «родительское заявление», после 14-лет – оформление письменного одобрения.

Некоторые банковские структуры требуют заполнять анкету привязки пользователя. Все требуемые бланки предоставляются банками, которые консультируют, как правильно их заполнять.

Уважаемые читатели, теперь Вы знаете, как сделать банковскую карту ребенку. Однако не все положительные моменты такого шага могут быть полезными в одинаковой степени. Многие банковские сотрудники ускоряют темпы, уверенно говоря о том, что карта способна воздействовать на уменьшение расходов, осуществляемых чадом. Практические данные свидетельствуют о наличии такого факта, который констатирует совершенно противоположный результат. Он обусловлен тем, что у подростка нет ощущения действительности электронных денежных средств. Если нельзя потрогать, то значит это не финансы. Такое восприятие типично и для взрослого поколения. В связи с чем, тратятся огромные суммы на необдуманные покупки. От такого нерационального пользования банковской картой нужно уходить, причем как детям, так и взрослым.

Вконтакте

Google+

Одноклассники

Мой мир

yes-no-maybe.ru

Банковская карта для ребенка: как выбрать?

Как выбрать банковскую карту для ребенка

Приучать ребенка к финансовой грамотности можно с детства. Специальные банковские карты помогут родителям научить детей правильно распоряжаться деньгами.

Преимущества и недостатки детских банковских карт

Банковская карта – удобный и безопасный аналог наличных карманных денег. Ребенок старше 6 лет сможет совершать покупки в магазинах по пластиковой карте, снимать наличные. Согласно действующему законодательству, другие операции с деньгами должны выполняться с согласия родителей, если школьнику не исполнилось 14 лет. Для детей старше этого возраста согласие законных представителей уже не требуется.

Использование банковской карты обеспечивает несколько преимуществ и для родителей, и для детей:

- Сохранность средств. Можно будет не беспокоиться, что ребенок потеряет кошелек или у него украдут наличные. При утере карты можно выполнить блокировку без обращения в банк, тогда средства не пропадут

- Обеспечение безопасности. Ребенок с наличными деньгами в кармане или кошельке может стать легкой добычей грабителей или мошенников, тогда как с картой удастся не привлекать внимание злоумышленников

- Воспитание самостоятельности. Ребенок научится планировать свои расходы, контролировать свой бюджет

- Контроль расходов. Несмотря на то, что карта будет на руках у ребенка, родители смогут проверять производимые операции, устанавливать лимиты и даже контролировать местонахождение детей

- Дистанционная финансовая поддержка. Использование пластиковой карты банка будет удобным, если дети находятся в другом городе. Родители будут знать, есть ли у ребенка деньги, нужна ли ему помощь

Недостатков у специальных детских карт не так много. Так, дети могут не ассоциировать «карточные» средства с реальными деньгами, тратить их бесконтрольно на ненужные покупки. Также есть опасность, что несовершеннолетний пользователь карты сообщит пин-код посторонним лицам, передаст ее другим людям. Чтобы не допустить подобных ситуаций, родителям необходимо познакомить детей с правилами грамотного обращения с картами.

Критерии выбора карты для ребенка

Оформить детские банковские карточки можно в различных банках. Мать или отец могут остановить выбор на дополнительной карте или основной (собственной). Какой вид карты можно будет оформить – зависит от возраста ребенка.

Дополнительные карты разумнее оформить для несовершеннолетних детей – не старше 14 лет. Основной счет семьи будет для таких карточек источником денежных средств.

Основные карты выпускаются для подростков с письменного согласия законных представителей. Как правило, этот продукт доступен для пользования детьми старше 14 лет. Однако возрастные рамки для держателей карт определяют правила финансового учреждения. В некоторых банках пользователь собственной карты должен быть старше 16 лет.

Помимо возраста ребенка, при выборе детской банковской карты стоит обратить внимание и на другие параметры:

- Возможность подключения услуги мобильного банкинга, ее стоимость

- Стоимость обслуживания карты, выпуска

- Наличие или отсутствие лимита на наличный и безналичный расчет

- Стоимость предоставления выписки

- Наличие кэшбека с покупок и других дополнительных возможностей

- Формат карты (стандартный или мини), дизайн

Как получить банковскую карту для ребенка

Российские банки традиционно выпускают дополнительные карты для детей с привязкой к дебетовым карточкам родителей. Реже можно получить карту для несовершеннолетнего держателя, оформленную в дополнение к кредитной карте.

Правила получения банковских карт для детей в российских банках могут различаться. Но список документов, необходимых для оформления заявки на выпуск, обычно стандартный:

- Паспорт одного из родителей, законного представителя, опекуна

- Паспорт ребенка или свидетельство о рождении

- Письменное согласие на выпуск основной карты для ребенка или заявление на предоставление дополнительной карты

«Запсибкомбанк» предлагает широкий выбор банковских карт с различными тарифами. Обратившись к нашим специалистам, вы сможете подобрать первую карту для своих детей. Мы делаем использование пластиковых карт удобным для клиентов любого возраста с помощью специальных предложений и бесплатных дополнительных услуг. Получите карту для ребенка уже через два дня после оформления заявки!

www.zapsibkombank.ru

Банковская карта для ребенка - где и как оформить?

В зарубежных странах с малых лет учат детей финансовой грамотности, и этот опыт оправдан, ведь пользуясь своей собственной банковской картой, ребенок начинает чувствовать ответственность и намного раньше других своих сверстников приобщается к современному обществу, где все завязано на деньгах. В нашей стране карты стали появляться чуть позже, а кредитные карточки вообще относительно недавно, и возможно, поэтому не каждый взрослый хорошо разбирается во всех нюансах кредитных карт, а своих детей и вовсе стараются оградить от денег как можно дольше. Именно поэтому получить банковскую карту на ребенка в России получиться не в любом банке.

Зачем нужна банковская карта ребенку?Сама карта требуется не столько ребенку, сколько его родителям, и вот почему:

1) Чтобы обезопасить его, ведь наличные у детей в кармане это, согласитесь, не очень безопасно. При помощи карты проблема решается.

2) Позволит сохранить денежные средства, ведь даже если карточку украдут или ваш ребенок ее случайно потеряет, то одним звонком в банк вы сможете карту заблокировать, а значит, все деньги, оставшиеся на ней, сохраняться.

3) Полный контроль над расходами ребенка. Если вы дадите ему наличные, то, скорее всего, сложно будет выяснить, на что конкретно он потратил эти деньги. А к банковской карточке можно подключить услугу СМС оповещения, которая позволит вам быть в курсе денежных расходов ребенка. Еще на эту карту вы можете установить любой лимит средств, которые ребенок может потратить ежедневно или ежемесячно.

4) Например, если ребенок обучается в другом городе, то это наиболее легкий способ обеспечить его непрерывной финансовой помощью, просто пополняя счет его карточки.

5) Наверное, это первый шаг, чтобы он стал самостоятельным в плане финансовых расходов.

Все по законуСогласно статье 28 ГК РФ, детям в возрасте от 6 до 14 лет разрешается осуществлять небольшие финансовые сделки, допустим покупки в магазинах, на деньги, которые им предоставят родители. Любые другие сделки за детей в этом возрасте осуществляют только их родители. В возрасте от 14 и до 18 лет, разрешается совершение любых сделок без обязательного согласия родителей или опекунов. Также они имеют право открыть вклад в банке, но использовать для этого только свои доходы, к которым относятся стипендии, пособия и другие. Остальные виды сделок также требуют подтверждения родителей.

Возможно, поэтому в любом банке России детям до 14 лет могут оформить только дополнительные карточки, а вот после 14 лет оформляют уже основные банковские карты, но опять же только при согласии родителей.

Где и как оформить банковскую карту для ребенка - сколько стоит?

Бывают исключения, к примеру, в МДМ банке, а также в Петрокоммерце и Нордеа-банке, оформить карту ребенку можно с 6 лет и выше. В случае когда вашему чаду уже исполнилось 10 лет, карточку можно оформить в Сбербанке, ВТБ-24 или в Русском Стандарте. После 14 лет список банков для получения карточки расширяется, теперь вы можете обратиться в Альфа-банк, Банк Москвы и в Райффайзенбанк.

Чтобы оформить дополнительную карту для своего ребенка, с привязкой непосредственно к счету основной карты, необходимо подать в банк соответствующее заявление. Затем вам нужно будет дать письменное согласие на выпуск карты для ребенка, а потребуется предъявление паспорта или свидетельства о рождении вашего ребенка.

После исполнения 14 лет, ребенок вправе самостоятельно оформить основную карту, правда для этого все равно необходимо присутствие его родителей или опекунов, которые должны подписать документ на согласие выпуска карты.

С 18 лет вы сможете получить даже кредитную карту, но число банков, которые её выдают весьма ограничено, но даже среди них можно отыскать отличные предложения.

Стоит карта для ребенка точно также как и для взрослого, потому как банкам абсолютно не важно, кто будет пользоваться этой картой. Важно знать, что дополнительная карта по стоимости обходится практически в два раза дешевле, по сравнению с основной, и самое главное на ней вы сможете устанавливать любые лимиты на совершение платежей, чего нельзя сделать по основной карте. Так что основная карта, к сожалению, ограничивает для вас информацию о расходах ребенка.

credit-cards-online.info

Банковские карты для детей | Доктор Финанс

Банковские карты для детей

Добрый день, друзья.Сегодня немного поговорим о детях и финансах.

Как вы считаете, с какого возраста нужно начинать приучать детей пользоваться разными финансовыми инструментами?

Психологи советуют делать это сразу после того, как ребенок научится считать. Уже тогда ему можно начинать объяснять, что такое деньги, откуда они берутся и куда исчезают, как ими можно управлять. Как показывает практика зарубежных стран, такие дети значительно быстрее адаптируются к нынешним условиям мира, в котором большое значение имеют деньги.

Сегодня я как раз хочу обратить ваше внимание на один очень интересный инструмент. О нем мало кто знает, но он вполне поможет вашему чаду понять что к чему в обращении с деньгами. Я имею ввиду детские банковские карты.

Что это такое и как они работают?Да точно также, как и обычные.На самом деле это просто дополнительная карта, которая привязывается к вашему расчетному счету. Но предназначена она будет именно для вашего ребенка и, соответственно, будет иметь некоторые важные особенности.

Давайте разберемся в них.

Некоторые спросят, а как это вообще маленькому ребенку могут выдать карту? По российским законам дети начиная с 6 лет уже имеют право совершать некрупные покупки самостоятельно. Например, ребенок может сходить в магазин за продуктами, купить билет в автобусе или заплатить за свой обед в школьной столовой. А начиная с 14 лет по Гражданскому кодексу РФ несовершеннолетние дети с вашего письменного согласия даже могут подписывать договоры купли-продажи имущества. Если же у них уже есть свой собственный заработок, с этого возраста они могут им распоряжаться по собственному усмотрению, в том числе открывать вклады в банках.

Банковская карта — это просто платежное средство, аналог наличных денег. Вы же даете свои детям деньги, чтобы они купили в магазине молоко и хлеб. Почему бы не дать им вместо налички пластик? Банки могут вам в этом помочь.

Для 6-10-тилетних детей детские карты выпускаются как дополнительные к вашей основной, а с 14-ти лет уже можно выпустить ребенку свою собственную банковскую карту.

В разных банках возраст, начиная с которого этого можно сделать, варьируется. В каких-то банках карты детям выпускаются прямо с 6 лет, в некоторых — с 7-ми, а где-то — только с 10-ти лет. Все зависит от правил конкретного банка. Ниже я напишу об это подробнее.

А в чем же все-таки смысл и польза от таких карт для вас и вашего ребенка?

1. Во-первых, ребенок с малого возраста начинает привыкать к таким современным, удобным платежным средствам, как банковские карты. Наш мир движется к увеличению доли безналичных денег в экономике. Это несложно понять, если вспомнить, сколько, например, банкоматов и платежных терминалов было лет 10 назад, и насколько для нас обычное дело сейчас воспользоваться банковской картой для оплаты покупки в интернете, билета в кино, на концерт или на самолет. Безусловно, такое развитие продолжится и дальше. Именно поэтому важно, чтобы ребенок учился и привыкал, как обращаться с современными платежными инструментами, как можно раньше.

2. Во-вторых, для ребенка своя карта — это круто, по-взрослому. А какой ребенок не хочет побыстрее стать взрослым? Своя карта для него — это больший стимул быть более ответственным, самостоятельным, собранным и внимательным. Ведь, например, надо помнить свои пин-код, соблюдать правила обращения с картой и банкоматом, уметь это делать. Это, конечно же, позитивно для развития ребенка.

3. В-третьих, это более безопасно для ребенка. Наличку у ребенка могут отобрать, с картой в этом плане проблем меньше.

4. В-четвертых, нет риска потерь денег в случае, если карта будет утеряна или если ее все-таки отберут у ребенка. Надо проинструктировать его, что сразу надо звонить вам, а вы тут же принимаете меры и блокируете карту. Потом просто карту можно перевыпустить.

5. В-пятых, вы всегда можете отслеживать траты своего ребенка. Это несложно будет делать, если подключить к карте мобильный банк или смотреть расшифровки в интернет-банке. Одна моя знакомая, которая недавно сделала своему 10-тилетнему сыну детскую карту, рассказывала мне, что теперь всегда знает, когда он прогуливает уроки)))). Кстати, можно анализировать эти распечатки расходов ребенка вместе с ним. Мотивировать его начинать управлять своими деньгами. Он может потратить все деньги, которые вы ему даете, а может запланировать в будущем покупку, например, какой-то желаемой им игрушки, гаджета или вещи, и начать постепенно откладывать на это деньги. Мне кажется, замечательный способ с малых лет приучать детей не пользоваться кредитами налево и направо, а более грамотно управлять собственными финансами.

6. В-шестых, всегда по таким картам можно выставить лимит, в пределах которого ребенок может тратить деньги. Вы можете по своему усмотрению ограничивать траты с детской карты, которая привязана к вашей основной карте. Можно выставить недельные, месячные или общие лимиты. Свыше этих лимитов потратить с детской карты будет невозможно.

7. Ну и в-седьмых. Иметь такую карту очень удобно, если ваш ребенок уезжает в другой город в путешествие или учиться (в том числе за границу), в детский лагерь и т.д. Так он не останется без вашего родительского «финансового плеча»))).

Итак, друзья, если вы уже решили оформить своему чаду банковскую карту, вот что нужно для этого сделать.

Если вашему ребенку еще нет 14 лет, нужно будет обратиться в банк, который выпустил вашу основную карту. Здесь, конечно, может быть проблемка. Не все банки России имеют в своем арсенале карты для детей. Немного ниже, я расскажу, в каких банках это точно можно будет сделать. Если вы там не обнаружите своего, советую вам позвонить в колл-центр вашего банка и все-таки спросить, не выпускают ли они детские банковские карты.

Если ваш банк такие карты выпускает, нужно будет написать заявление о выпуске такой дополнительной карты, приложить копию свидетельства о рождении ребенка и написать письменное согласие на оформление такой карты и совершение некоторых финансовых операций.

Если ребенку уже есть 14 лет, вам достаточно будет дать письменное согласие на выдачу карты на его имя и поприсутствовать вместе с ним в банке, когда он будет самостоятельно писать заявление на выпуск своей карты.

Все довольно просто.

Кстати, в некоторых банках детские карты выпускают с индивидуальным дизайном. С нанесением на нее картинок с любимыми героями мультфильмов, сериалов или с фоткой вашего ребенка.

Стоимость такой карты, как правило, либо в два раза ниже, чем у вашей основной карты, либо она вообще бесплатна. Везде по-разному.

Ну а сейчас список некоторых банков, в которых точно можно оформить детскую банковскую карту.

1. Сбербанк. Карта «7+». Картой можно платить в магазинах и в интернете, но снимать деньги в банкоматах нельзя. Информацию об этой карте можно почитать вот здесь.2. ВТБ24.

3. Альфа-Банк.

4. Банк Москвы.

5. БинБанк. Карта «БинБанк Юниор». У них есть сайт, посвященный это карте.6. СМП-Банк.

7. Россельхозбанк.

8. Авангард.

9. Банк «Возрождение».

10. Банк «Открытие» (в том числе Петрокоммерц).

11. Русский Стандарт.

12. Россгосстрах Банк.

13. МДМ Банк.

14. Абсолют Банк.

15. Росбанк.

16. Промсвязьбанк.

17. Зенит.

Повторюсь, если вы не увидели своего банка в этом списке, позвоните в него и узнайте, выпускают ли они дополнительные карты для детей с 6 лет и старше и на каких условиях они.

Думаю, что теперь вам стало понятно, что детская банковская карта — это очень удобный и эффективный инструмент, который очень понравится вашему ребенку, ну и вам определенным образом поможет.

Еще особо добавлю, что для детей выпускаются только дебетовые карты. Никаких кредиток!

На этом на сегодня у меня все. Буду рад, если напишете в комментариях, как вы относитесь к тому, что у вашего ребенка будет своя банковская карта.

С уважением, Юрий Дуров, экономист и финансовый советник.Спасибо за то, что поделились этой статьей в социальных сетях!

dok-fin.ru

Банковские карты для детей

Автор: Виктория Денисова Опубликовано: 05.03.2022

Наличные деньги утрачивают свое значение, теперь миром правят банковские карты. Теперь можно оформить пластик для детей, прикрепив их к своему счету. Не все банки дают малышам VISA или MasterCard, однако некоторые предоставляют такую возможность.

Уточнить где и как выдается пластик можно на сайте банка или в его офисе. При оформлении необходимо будет предоставить свидетельство о рождении или паспорт дитя, с 14 лет он должен прийти с родителями, так как будет заведен основной счет.

Самостоятельно оформлять кредитную или дебетовую карту подросток может с 18 лет с паспортом. Итак, какие банковские карты для детей можно заказать?

Какие бывают банковские дебетовые карты для детей

Некоторые банки предлагают молодежные тарифы, карты с индивидуальным дизайном, что будет приятным сюрпризом для малыша, ведь можно оформить пластик с фотографией его самого, питомца или просто любимого персонажа. Стоимость такого предложения чуть дороже, зато вещь узнаваема.

Жизнь в мегаполисе с пластиком очень удобна, ведь она позволяет снабжать малыша деньгами на расстоянии, и контролировать его расходы. Он может оплатить экскурсию, поход в кино или музей, не дожидаясь вечером родителей, а просто позвонив им и попросив об услуге. Если средств на пластике достаточно, то не понадобится даже звонка.

Можно ли получить кредитные банковские карты для своих детей

Кроме дебетового варианта существуют и кредитные карты для детей.

Они практически так же, как и первые предполагают привязку к родительскому счету и ограничение суммы выдачи. До 14лет малыш не сможет сам получить основную VISA, необходим визит в банк родителя.

С 14 лет многие банки выдают карточки своим клиентам, но присутствие родителей необходимо для выдачи согласия на оформление документов. В любом случае пополнение кредитного счета вовремя и контроль над расходами ложится на взрослых.

Брать ли банковские кредитные или дебетовые карты для детей

Каждый родитель должен решить сам, стоит оформлять для дитя пластик или нет. Какой он будет кредитный или дебетовый, а так же не ляжет ли его использование дополнительным бременем. И все-таки карты, это удобно. Из плюсов можно отметить:

- малыш учится планировать свои расходы;

- с пластика деньги снять сложнее, а значит они сохраннее;

- способность ограничения расхода средств на месяц - лимит;

- возможность поставить запрет на покупку сигарет и алкоголя;

- взрослым проще контролировать расходы наследника.

Конечно, если подросток снимет наличные, то тут проконтролировать траты сложно, однако необходимо ему объяснить, что карточка кредитная, и могут взять процент. При снятии наличных с дебетового варианта такого не произойдет, но лучше приучить чадо делать это только в крайнем случае, когда он не может расплатиться пластиком.

Совершать покупки в интернете с дополнительной VISA нельзя, поэтому малыш не потратит деньги туда, куда не следует.

Он сможет либо снять наличные, либо оплатить покупки, третьего не дано. Минусы пластика для малыша:

- карту потерять тоже легко, поэтому нужно научить малыша быстро сообщить об этом, чтобы заблокировать ее;

- так как денег не видно, то иногда у подростка есть соблазн потратить больше, и он может быстро остаться без денег;

- в некоторых магазинах дитю будет трудно объяснить, что это его личная карта, поэтому стоит выбрать предложения, где на обороте размещается фотография того, чей пластик.

- услуга смс сообщений платная, как и содержание дополнительных услуг

Конечно, минусы есть, но они небольшие. В любом случае, привыкнув к безналичному расчету с детства гораздо легче планировать потом деньги и бюджет в старшем возрасте. Пластик заменил кошелек, что исключает возможность рэкета со стороны старших ребят. Очень удобны безналичные расчеты в отъезде, ведь подросток не озабочен тем, чтобы не потерять деньги на карманные расходы. Многие компании дают cash back, скидки, поэтому можно даже экономить при покупках.

С какого возраста можно получить банковские карты для своих детей

Рассмотрим возможность получения пластика в разных банках.

|

банк |

карта |

Возраст дитя |

|

Сбербанк |

VISA или MasterCard |

10 лет |

|

ВТБ-24 |

дебетовая |

10 лет |

|

Рос сельхозбанк |

VISA Instant Issue или MasterCard Instant Issue |

10 лет |

|

Альфа банк |

дебетовая |

14 лет |

|

Банк Москвы |

дебетовая |

14 лет |

|

Петрокоммерц |

Maestro и VISA Electron |

6-14 лет |

Чтобы узнать, для детей, какого возраста предусмотрены банковские карты, и какую можно оформить необходимо, обратиться в офис банка или зайти на сайт. Например, кредитки дают Альфа банк, Ренессанс кредит и Тинькофф. У них можно привязать к своему счету дополнительный пластик.

Часто расчетные VISA просят завести сотрудники школы, чтобы оплачивать обеды детей. В этом случае родитель волен сам выбрать банк, который предоставит услуги и не обязательно, чтобы была кредитка.

Преимущества, которые дают банковские карты для подростков и детей

При получении пластиковой карточки в 14 лет подросток может тратить свою стипендию или заработок, куда он захочет. Он может делать накопления или вклады, расходовать свои средства без согласия старших.

Это, безусловно, приучает к самостоятельности и готовит к вступлению во взрослую жизнь, именно в этом преимущества оформления детской банковской карты.

О том, какая есть польза для наследников младшего возраста в статье указано выше. Ребенок понимает, что карта, это кошелек и ответственность, поэтому он становится разумнее в тратах, учится пользоваться банкоматами и оплачивать покупки в магазинах. Он может взять ее в поездку в другой город или страну и не просить взаймы у своих сверстников, если вдруг потратил больше, чем хотел. Папа с мамой всегда в курсе трат наследника, они могут пополнять счет или наоборот ставить запреты.

В чем польза пластика для подростков:

- у 14 летних подростков есть возможность зарабатывать, накапливать средства, быть независимым от родителей. Многие в этом возрасте не любят отчитываться за каждую копейку.

- иногда молодежь в этом возрасте уже трудится, поэтому пластик будет возможностью не только сохранить заработанное, но и преумножить.

- часто работодатели просят указать именно безналичный счет, чтобы переводить зарплату, поэтому вовремя заведенный пластик не помешает.

Каков порядок оформления дебетовой карты на ребенка

Для того чтобы оформить дебетовый счет на дитя, необходимо выяснить, с какого возраста банк дает пластик. После этого, если ребенку нет 14, то принести его свидетельство и свой паспорт и попросить открыть дополнительную карту. Счет будет общий, но можно поставить лимит на день или месяц, как будет удобно.

Карта чаще выдается именная, поэтому наследнику будет удобно ею пользоваться.

Лучше подбирать VISA или MasterCard, так как это международные форматы и ею можно расплачиваться и за границей. Можно подобрать удобный тариф, который обойдется недорого при обслуживании счета.

Если детей несколько, то можно открыть несколько дополнительных карт. Именно таков порядок оформления карты на ребенка. При возрасте 14 лет и старше идти нужно вместе, понадобятся два паспорта, мамы или папы, а также наследника.

Что нужно знать при открытии карты

Не все банки готовы оформить карту бесплатно, особенно международного формата, поэтому приготовьтесь заплатить за пластик. Так как счет будет один, то ставьте запреты и лимиты, иначе можно остаться без денег. Любое смс-информирование, как и обслуживание платное, поэтому необходимо быть готовым к дополнительным расходам. Не стоит оформлять кредитку малышу, лучше взять дебетовую, так проще.

Прежде, чем давать безналичный расчет, объясните ребенку ответственность при использовании денежных средств, научите правильно снимать и оплачивать покупки. Можно приучить собирать чеки по оплате, если не подключили услугу по смс информированию. Расскажите малышу, что нельзя хранить рядом с пластиком свой пин-код, так как деньги с нее могут пропасть, если он ее потеряет. Выберите удобный пин, чтобы детка не забыл его.

Надо объяснить, что средства, которые там лежат, это деньги его и семьи, поэтому не стоит угощать чипсами своих друзей безостановочно, а необходимо относиться к деньгам бережнее. Научите правильно хранить кошелек, объясните, как вести себя в магазине, если нужно достать документ, например именной проездной или пропуск для школы, когда продавец не хочет обслуживать.

Малыш не должен бояться пользоваться безналичным расчетом, многие намного быстрее учатся планировать средства и даже копить. С пластиком жить намного удобнее, но контролировать расходы труднее, поэтому поставив наследнику жесткие рамки на определенную сумму можно научить его экономить.

mickrokredit.ru