Чтобы перевести деньги на карту что нужно знать: Как отправить деньги на другую карту. 3 простых способа

Какие данные нужны для перевода денег на карту Сбербанка

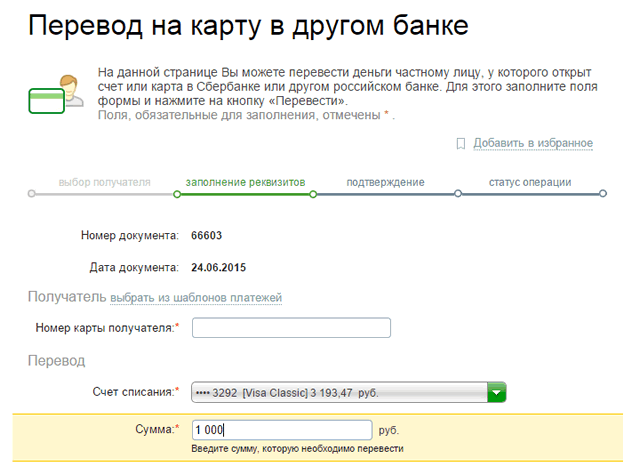

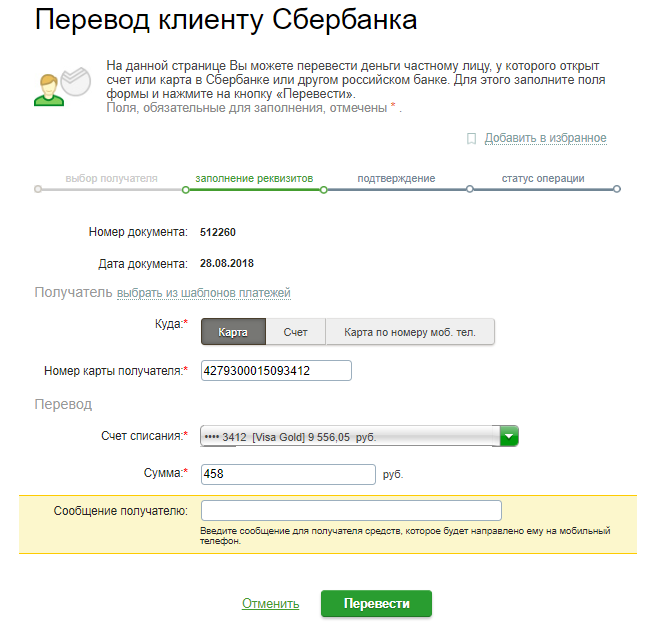

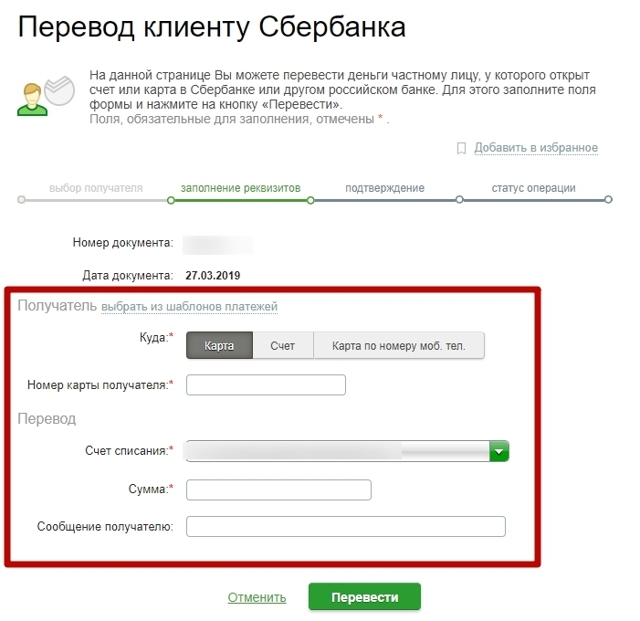

Пополнить личный счет, отправить деньги родственникам или передать реквизиты для получения гонорара можно с помощью пластиковой карточки. Для корректного зачисления средств следует правильно указывать данные для перевода денег на любую карту Сбербанка. В различных ситуациях из реквизитов может потребоваться только номер пластика или полный набор банковских сведений.

Какие данные нужны для перевода денег на карту Сбербанка от физического лица

Самый простой способ перевода денег от одного человека другому – это отправить средства на номер карточки получателя. Для совершения операции достаточно знать 16 цифр, которые указаны на лицевой стороне пластика.

Важно! Если отправитель средств просит указать все данные, указанные на пластике, включая защитный CVV-код, – это мошенники, которые хотят получить доступ к средствам. Ни под каким предлогом никому не сообщайте секретный CVV-код, он используется только при расчетах в интернете.

Зачислить деньги по номеру пластика можно наличными, через терминалы с функцией приема купюр или кассу банка.

Безналичным переводом отправить деньги можно через онлайн-сервис, банкомат или устройство самообслуживания, с помощью СМС-банкинга и в филиале кредитной организации.

На номер карточки Сбербанка можно перечислить деньги с любой кредитки, открытой в российском банке. В данном случае с плательщика будет удержана комиссия по тарифам банка, выпустившего пластик.

Без дополнительных затрат пополнить другую карточку Сбербанка можно с карты, открытой в этом же территориальном банке, если карта плательщика открыта в Сбербанке из другого федерального округа, то кредитная организация дополнительно возьмет плату в размере 1% от суммы платежа.

При перечислении с карты на карточку Сбербанка для проверки правильного ввода реквизитов пластика на экран выходит информация о владельце карточки, на которую зачисляются деньги. Сверить можно имя, отчество клиента и первую букву фамилии.

Для зачисления средств из за границы контрагенту необходимо передать полные реквизиты для перевода денег на карту, которые включают в себя:

- номер счета, 20 знаков;

- БИК банка;

- ФИО и адрес регистрации;

- SWIFT-код Сбербанка.

Исполнение внутрироссийских платежей происходит в течение одной минуты, перевод из за рубежа придется ждать от 3 до 5 рабочих дней.

Долго зачисляются средства, отправленные на счет физического лица. Операцию можно совершить онлайн, в банкомате или обратиться в офис компании. Для совершения перечисления понадобится узнать у получателя номер счета в Сбербанке, БИК отделения и ФИО.

Срок обработки транзакции составляет 3 рабочих дня. Комиссия за сделку не берется при совершении операции внутри одного территориального банка, при отправке средств в другие регионы плата составит 1% от суммы.

Какие реквизиты нужны для перечисления на карту от юридического лица

Предприятиям и организациям необходимо все свои платежи осуществлять с расчетного счета в банке. Для перевода денег необходимо составить документ – платежное поручение, в котором нет поля для номера пластиковой карты. Для отправки денег физическому лицу в платежном поручении необходимо указывать полные банковские реквизиты.

Для перевода денег необходимо составить документ – платежное поручение, в котором нет поля для номера пластиковой карты. Для отправки денег физическому лицу в платежном поручении необходимо указывать полные банковские реквизиты.

Юридическим лицам для перечисления денег на карточку частного клиента Сбербанка требуется знать:

- фамилию, имя, отчество человека;

- номер банковского счета, к которому привязана карточка;

- БИК банка, где открыт счет клиента.

Если у человека есть ИНН, то его также необходимо указывать в реквизитах для перечисления денег. Когда ИНН не присвоен или клиент не может его вспомнить, предприятия в платежных поручениях указывают ИНН банка получателя или проставляют нули.

Поле «ИНН получателя» – обязательный к заполнению реквизит, поэтому перед отправкой своих сведений контрагенту лучше уточнить свой идентификатор налогоплательщика в налоговых органах или на сайте ведомства.

Другим обязательным реквизитом при оформлении платежного документа является поле «Назначение платежа», предприятие должно указать, за что перечисляет деньги физическому лицу, указать договор или документ, являющийся основанием для оплаты.

Деньги на карточку физического лица зачислятся в течение нескольких часов после пополнения счета.

О возможности перечисления по номеру телефона

Частные клиенты Сбербанка, у которых подключена услуга СМС-информирования «Мобильный банк», для зачисления средств могут не передавать данные карточки, а ограничиться цифрами телефона.

В банкоматах и системе Сбербанк Онлайн есть дополнительная вкладка «Перевод по номеру телефона получателя». При вводе данных сервис предложит проверить контрагента по имени, отчеству и первой букве фамилии. Средства будут зачислены в такие же сроки и по таким же тарифам, как и в случае с переводом на номер банковской карты.

Юридические лица и владельцы пластика, выпущенного другими банками, перевести деньги по телефону получателя не смогут. Сервис работает только у клиентов Сбербанка.

Где взять реквизиты карты

Владельцу пластика, который ждет перечисления от физического лица, достаточно сообщить цифры карты или телефон, привязанный к ней.

При поступлении денег от предприятия или для перечислений из за рубежа узнать реквизиты для перевода на карту можно следующими способами:

- С помощью интернет-банкинга Сбербанк Онлайн, при входе в программу следует выбрать продукт, для которого нужны данные, и нажать «Показать реквизиты». В окне появятся необходимые данные для переводов по России.

- В службе поддержки клиентов по номеру 900. Оператор скажет реквизиты счета, БИК и ИНН банка.

- Взять сведения в офисе кредитной организации. Сотрудник распечатает необходимую информацию. Для обращения в филиал необходим паспорт и карточка, на которую придут деньги.

- В договоре на получение банковского продукта. Лицевой счет и остальные реквизиты напечатаны в нижней части документа.

- На конверте, в котором передан ПИН-код от пластика, есть номер счета, необходимый для зачисления денег от юридических лиц. БИК банка – информация общедоступная, посмотреть ее можно в интернете или любом банковском документе.

В данных источниках не будет сведений для международных переводов на карточку. Для правильного зачисления денег из за границы в полученные реквизиты следует добавить SWIFT-код Сбербанка (он разный у каждого территориального банка), а ФИО – написать латинскими буквами.

Подводя итоги

Перевод денег на карту Сбербанка – удобный, быстрый и безопасный способ расчетов и пополнения счетов родственников и близких людей. Частным клиентам достаточно сообщить свой номер карточки или телефон контрагентам. Денежные средства при переводе с карты на карту зачисляются мгновенно.

Когда средства должны прийти от юридического лица, владельцу пластика следует знать полные банковские реквизиты. Деньги в данном случае будут доступны на карте в течение от одного до трех дней.

Владельцам карт, выпущенных в рамках зарплатного проекта, передавать предприятию полные реквизиты не надо, банк самостоятельно отправляет в бухгалтерию необходимые данные. Для переводов от физических лиц зарплатной карточкой можно пользоваться как обычным пластиком.

Как перевести деньги через телефон на карту за считанные секунды

Советы

29 октября 2018

Автор:

Михаил Калинин

Как быстро перевести деньги через интернет/телефон

Мария Сергеевна (имя и отчество изменены. — Ред.) хорошо помнит, как она, приехавшая учиться в Москву молоденькая студентка, каждое утро бегала проверять, не пришёл ли от мамы денежный перевод. Стипендии едва хватало на еду, а ведь столько всего хочется. И столько всего интересного! Жизнь в столице бьёт ключом. И уж, конечно, Маша тогда так и не решилась признаться родителям, высылавшим дочке четверть месячного семейного дохода, что на «фирменные» джинсы ушла не только вся «степуха», но еще и пятёрка, которую пришлось занять у подружки до среды.

Наконец-то! Чуть не целуя заветный квиток с до боли знакомым почерком мамы, Маша бежит на почту и встаёт в очередь к окошку. Спасена! И недели не прошло, как деньги поступили. А случалось и дольше. Телеграфом было бы быстрее, но комиссия и без того «кусалась». Других способов перевести деньги в эпоху, когда не было в нашей стране ни интернета, ни коммерческих банков, ни пластиковых карт, не существовало. Разве что передать деньги из рук в руки.

Ставшая недавно бабушкой, но продолжающая работать Мария Сергеевна рада, что может отдать дочерний долг — деньги маме она переводит регулярно. Вся процедура каждый раз занимает не больше нескольких минут.

Денежный перевод без посторонней помощи

Сегодня многие кредитные организации, имеющие интернет-банки, предоставляют своим клиентам возможность осуществлять денежные переводы с одной банковской карты на другую. Для этого не требуется ни прибегать к помощи операциониста, ни вставать в очередь к банкомату. Способы денежных переводов различаются в зависимости от технических средств, которыми располагает отправитель. Посмотрите сами, какой способ вам больше подходит. Сбербанк, например, предлагает следующие варианты действий.

Способы денежных переводов различаются в зависимости от технических средств, которыми располагает отправитель. Посмотрите сами, какой способ вам больше подходит. Сбербанк, например, предлагает следующие варианты действий.

Три способа денежных переводов от Сбербанка

1

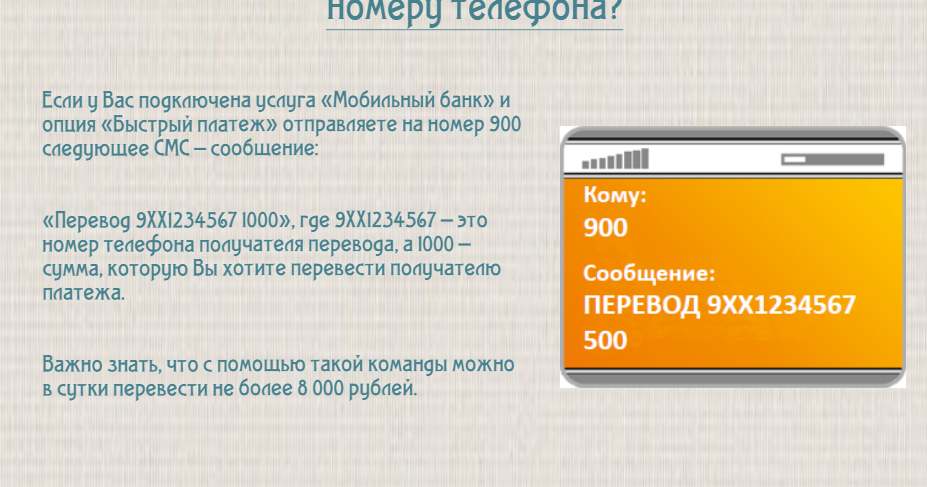

СМС-командой

Этот способ является, пожалуй, наиболее доступным, поскольку для него не требуется ни компьютера, ни интернета. Достаточно иметь любой, пусть даже простенький кнопочный мобильник и карту Сбербанка с подключённым СМС-сервисом «Мобильный банк». Ну и, разумеется, знать номер телефона получателя, у которого также имеется банковская карта Сбербанка.

Чтобы перевести деньги со своей карты, привязанной к номеру вашего телефона, сделайте следующие шаги:

— отправьте на номер 900 СМС-сообщение «ПЕРЕВОД ХХХХХХХХХХ(номер телефона получателя) ++++ (сумма)». По номерам телефонов отправителя и получателя система сама определит номера их карт.

— проверьте в ответном СМС-сообщении ФИО получателя и отправьте на номер 900 полученный пятизначный код. При желании можно добавить краткое сообщение адресату. Если перевод осуществляется в том же городе/регионе от одного клиента Сбербанка другому, то вам поступит также приятное напоминание о том, что комиссия не взимается.

Практически сразу адресат получит уведомление о том, что вы перевели ему деньги, а вы — о том, что ваше задание банку выполнено.

2

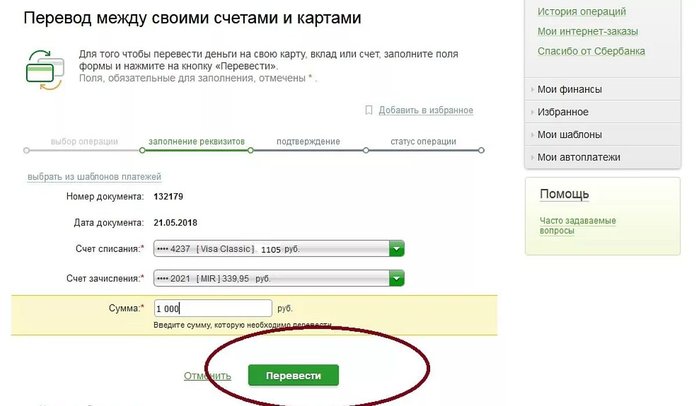

С помощью мобильного приложения «Сбербанк Онлайн»

Для такого перевода понадобится подключённый к интернету смартфон с установленным на нём мобильным приложением «Сбербанк Онлайн» (требуется регистрация) и, конечно, банковская карта Сбербанка.

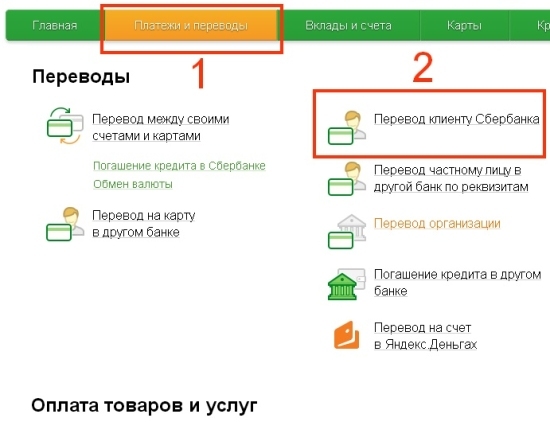

Войдя в приложение, в нижнем меню кликните на «Платежи» и в разделе «Переводы» выберите «Клиенту Сбербанка» (если получатель таковым является). Далее укажите либо номер карты адресата, либо номер его телефона. Пишете сумму перевода и лёгким кликом даёте команду «Перевести». Считаные минуты — и цель достигнута! Если получатель не входит в 70% населения России

Считаные минуты — и цель достигнута! Если получатель не входит в 70% населения России

Какие реквизиты нужны для перевода денег на карту

Никогда не приходилось переводить деньги с одной карты на другую? Значит, вам нужно заранее узнать какие данные карты можно раскрывать третьим лицам, а какие нельзя, чтобы не стать жертвой мошенников. Сложного здесь ничего нет, но есть нюансы, о которых мы и будем разговаривать в рамках этой коротенькой статьи, не сочтите за труд прочесть ее и вы узнаете, какие реквизиты для перевода денег на карту потребуются.

Когда нужен номер пластика

Если физическое лицо намеревается перевести вам денежные средства на карту, в абсолютном большинстве случаев ему нужно знать только шеснадцатизначный номер вашего пластика. Находится этот номер на лицевой стороне карточки и перепутать его ни с чем другим нельзя, поскольку цифры написаны крупно, а весь номер разделен на блоки по 4 цифры, чтобы удобнее было его переписывать.

Продиктуйте отправителю номер своей карты, и ожидайте, пока он перешлет вам оговоренную сумму. Обычно деньги приходят в течение нескольких минут, но имейте в виду, что банковские переводы могут задерживаться на срок до 5 рабочих дней, но такие задержки случаются крайне редко. Если деньги должны отправить вы, а получатель уже продиктовал вам номер своей карты, следует сначала избрать удобный способ отправки.

Обычно деньги приходят в течение нескольких минут, но имейте в виду, что банковские переводы могут задерживаться на срок до 5 рабочих дней, но такие задержки случаются крайне редко. Если деньги должны отправить вы, а получатель уже продиктовал вам номер своей карты, следует сначала избрать удобный способ отправки.

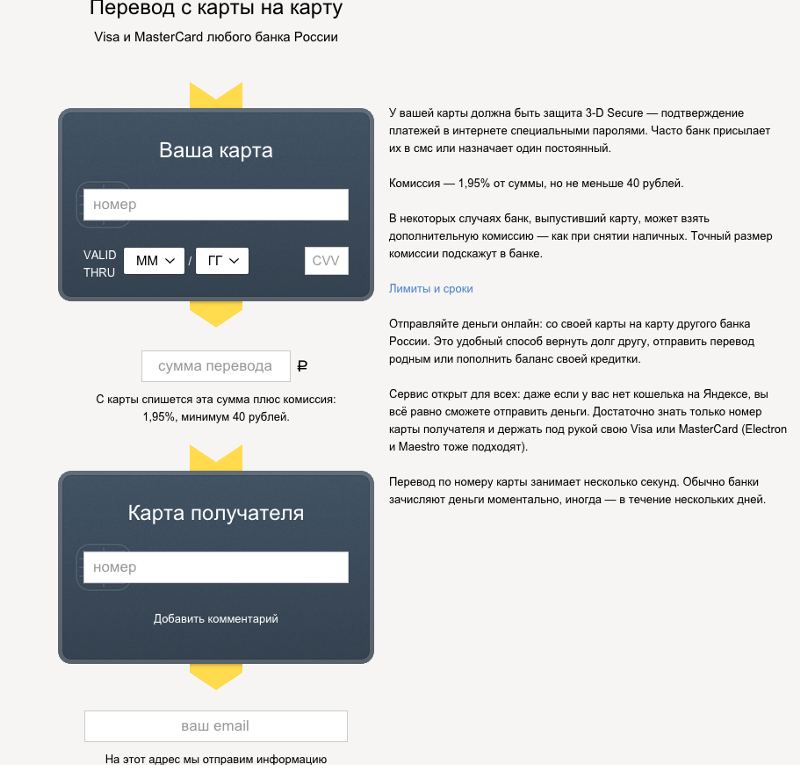

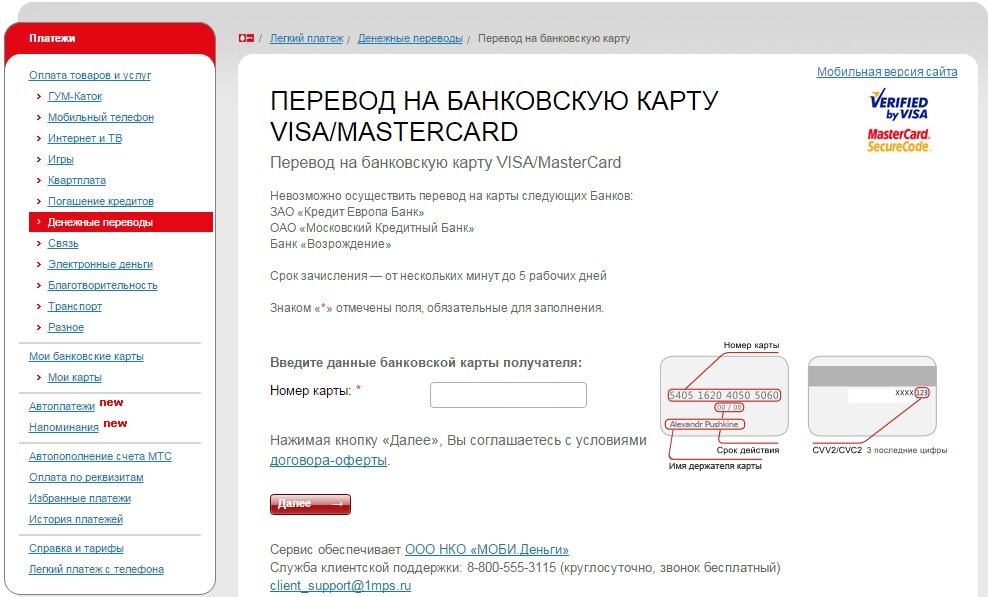

- Через терминал или банкомат. В данном случае для отправки денег достаточно ввести номер карты получателя, перейдя в соответствующий раздел главного меню устройства. Данные своей собственной карты вводить не нужно, поскольку вы ее уже вставили в банкомат и устройство успешно ее распознало.

Перебрасывать деньги с одной карты на другую через банкомат или терминал безопаснее всего, при этом за такую операцию взимается минимальная комиссия (иногда перевод осуществляется без комиссии).

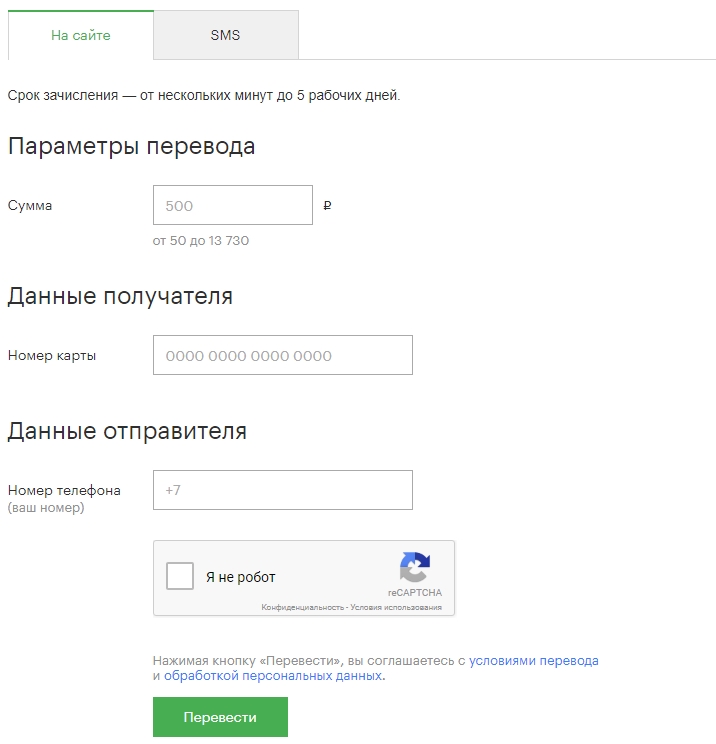

- Через защищенные интернет-сервисы. В Сети сейчас работает много безопасных сервисов по переводу денег с карты на карту. Функционируют они по одному и тому же принципу. Открываете любой сервис, и перед вашими глазами появляется форма для заполнения. Слева вы вводите: номер своей карты, срок ее действия, CVC. Номер и срок можно найти на лицевой стороне пластика, а CVC находится на обратной стороне. В форме справа вводите номер карточки получателя. Ниже нужно ввести номер телефона и сумму перевода, после чего подтвердить операцию.

- Через мобильный банк или интернет-банк. Для того чтобы отправить деньги такими способами, вам нужно пройти процедуру авторизации в личном кабинете, выбрать одну из привязанных карт с которой будут списаны деньги, затем набрать номер пластика получателя (16 цифр) и подтвердить операцию.

- Через кассу банка выпустившего карту. Устаревший способ, который не теряет актуальности. Вам нужно прийти в отделение банка выпустившего карту с паспортом и картой. Как только менеджер установит вашу личность, вы сообщаете ему, что хотите перевести деньги со своей карты на карту другого физического лица. Сообщаете номер пластика получателя, и ожидаете, пока менеджер не проведет перевод.

Открываете любой сервис, и перед вашими глазами появляется форма для заполнения. Слева вы вводите: номер своей карты, срок ее действия, CVC. Номер и срок можно найти на лицевой стороне пластика, а CVC находится на обратной стороне. В форме справа вводите номер карточки получателя. Ниже нужно ввести номер телефона и сумму перевода, после чего подтвердить операцию.

Открываете любой сервис, и перед вашими глазами появляется форма для заполнения. Слева вы вводите: номер своей карты, срок ее действия, CVC. Номер и срок можно найти на лицевой стороне пластика, а CVC находится на обратной стороне. В форме справа вводите номер карточки получателя. Ниже нужно ввести номер телефона и сумму перевода, после чего подтвердить операцию.

Какой бы способ отправки вы не избрали, будьте аккуратны. Вводите данные внимательно, особенно номер пластика получателя денег. В противном случае платеж не пройдет или того хуже деньги уйдут в неизвестном направлении.

Когда необходимо больше данных

В редких случаях при переводе с карты на карту, отправителю недостаточно знать только номер карточки получателя. Ему нужны дополнительные сведения, перечень их строго ограничен списком, который мы сейчас приведем.

- БИК подразделения банка, который выпустил карточку получателя.

- Корреспондентский счет банка, выпустившего карту получателя денег.

- ИНН банка выпустившего карточку.

- ФИО получателя.

- Номер счета получателя средств.

Обратите внимание на тот факт, что номер счета и номер пластика это не то же самое. Номер счета на карте не пишут, его можно узнать в банке или из документов, которые прилагались к пластику.

Какие сведения выманивают мошенники?

Пользуясь невежеством владельца карточки, мошенники всячески пытаются выманить у него секретные данные, с помощью которых они благополучно очищают счет от накоплений, хранимых на нем. Действуют мошенники по самым разным схемам. Вот, например одна.

Действуют мошенники по самым разным схемам. Вот, например одна.

Вы выставляете объявление о продаже старой мебели (или других вещей) на один из популярных сайтов. Мошенник под видом клиента звонит вам и предлагает приобрести вашу мебель за указанную цену, так как она ему очень понравилась. При этом мошенник говорит вам, что он находится в отъезде и вернется только через пару недель. Поэтому он желает перевести вам задаток за мебель, чтобы вы не продали ее кому-нибудь другому.

Вы сбрасываете ему номер карты, мошенник сообщает, что сбросит деньги в ближайшее время. Через пару часов мошенник перезванивает вам и с прискорбием сообщает, что не может сбросить деньги на карту, поскольку сервис по переводу запрашивает дополнительные данные карты получателя. Вы спрашиваете, какие данные нужны и мошенник говорит, что ему требуется CVC-код и срок действия вашего пластика. Это ключевой момент «развода». Если вы сообщите мошеннику CVC-код и срок действия вашего пластика, он сможет в кротчайшие сроки обнулить баланс вашей карточки.

Запомните, если человеку нужно знать данные вашей карты, а именно CVC-код и срок действия вашего пластика – это мошенник, который нацелился на ваши «кровные». Никогда не сообщайте эти сведения посторонним, даже работникам банка.

Вот мы и разобрались с тем, какие данные необходимы для перевода денежных средств с одной карты на другую. Если у вас остались вопросы или вы хотите рассказать о случаях карточного мошенничества, пишите комментарии, мы с удовольствием их обсудим. Удачи!

Перевод денег банковским переводом — как сделать?

Банки наряду с услугами кредитования, расчетно-кассового обслуживания, привлечения и размещения свободных денежных средств населения активно занимаются денежными переводами внутри страны и за границу. Это увеличивает клиентскую базу, повышает статус компании, дополнительно банки зарабатывают на комиссии.

Есть несколько вариантов отправки денег через банк, выбор способа зависит от того, есть ли у клиента текущий или карточный счет.

Независимо от выбора способа операции, необходимо помнить, что до получения средств сохраняются все чеки и квитанции, распечатывается история операций при платежах онлайн. Это позволит отстаивать свои права, если будет сбой в системе и деньги не дойдут до получателя.

Если есть счет

Переводить средства лучше в системе одного банка. Например, перевод денег на карту Сбербанка без комиссии можно осуществить в том случае, если и отправитель перевода и получатель являются клиентами Сбербанка. Комиссия будет меньше и деньги придут быстрее, чем при переводах между кредитными организациями.

При наличии интернет-банка, переслать деньги можно без визита в банк. В этом случае, действия следующие:

- Зайти в личный кабинет через сайт или мобильное приложение.

- Зайти в раздел «Переводы и платежи».

- Ввести информацию, запрашиваемую системой.

- Подтвердить операцию при помощи смс-кода.

Средства поступают в течение 3 дней, обычно быстрее. Банки взимают определенную комиссию за перевод.

Дополнительно, банки предлагают переправить деньги через онлайн банк при помощи системы Вестерн Юнион.

Например, в Авангард банке в личном кабинете клиент может выбрать в закладке «Платежи» меню «Western Union». После ввода данных о получателе средств, отправитель получает на телефон контрольный код, который он сообщает получателю. Средства приходят в день операции.

За один раз отправить можно не более 90 тыс. р. или 3 тыс. долл. США., за месяц максимальная сумма перевода составляет 10 тыс. долл. США или ее рублевый эквивалент. Сумма комиссии от 1 до 3%.

Если не подключен онлайн-банк, то необходимо прийти в банк с паспортом. Для осуществления операции потребуется знать реквизиты получателя средств: ФИО, номер карточного счета, реквизиты банка. В этом случае срок поступления средств составит до 5 рабочих дней.

Если нет счета в банке

Если отправитель не имеет счета в банке, то провести операцию лучше через системы-партнеры банков Вестерн Юнион, Контакт и т. д. С их помощью можно перевести деньги, зная только имя, отчество и фамилию получателя средств.

Необходимо сделать следующее:

- Прийти в банк с паспортом.

- Заполнить бланк перевода, введя информацию о получателе средств, сумму операции.

- Бланк передается специалисту банка, который рассчитывает комиссию за перевод.

- Клиент передает необходимую сумму денежных средств на оплату.

- Специалист банка совершает операцию и передает отправителю код, вместе с подтверждающими документами.

- Отправитель средств сообщает покупателю номер кода и адрес, где он сможет забрать деньги.

Для получения денег будет необходимо заполнить заявление, в котором указывается проверочный код и сумма поступления. Перевод выплачивается наличными.

Тарифы на перевод зависят от его суммы и срочности. Срочные операции имеют повышенную стоимость, но гарантируют поступление средств в течение 15 минут, комиссия по России составит 1%, в страны СНГ 1–2%. За день можно осуществлять одну транзакцию на сумму не более 5 тыс. долл. США.

Срочные операции имеют повышенную стоимость, но гарантируют поступление средств в течение 15 минут, комиссия по России составит 1%, в страны СНГ 1–2%. За день можно осуществлять одну транзакцию на сумму не более 5 тыс. долл. США.

Перед проведением операции необходимо тщательно проверять введенную информацию, при малейшем несоответствии данных, транзакция блокируется. Ее возобновление будет возможно только после исправления ошибки.

правильные переводы денег + что необходимо знать

Брокерская площадка EuroBondPlus это достаточно странный проект с собственной платформой xQuote. Интересно и то, что эта брокерская компания в отличие от остальных, предлагает свои услуги не так открыто. Впрочем, они уже связаны с другим мошенническим проектом, который предлагает брокерское обслуживание как раз через платформу ЕвроБонд.

Что это за компания?

Основной сайт https://eurobondplus.com/ru. Кроме того, на главной странице есть 3 номера телефона:

- +7(499)609-43-80.

- +7(401)235-60-32.

- +7(495)145-23-87.

Все 3 номера почему-то российские, несмотря на то, что в России компания официально и не зарегистрирована. По крайней мере никаких упоминаний на сайте нам найти не удалось. Фактически, Евро бонд это не только брокерская компания, но и разработчик собственной платформы, которую они предоставляют и другим брокерским компаниям. Если вы читаете все наши публикации, то наверняка вспомните о том, что мы уже упоминали xQuote в обзоре на другую мошенническую брокерскую компанию.

Судя по информации с главной страницы, специалисты компании EuroBond работают:

- В 23 валютах.

- В 33 странах.

- На 135 рынках.

Они гарантируют вам профессиональную аналитику и скоростное исполнение ордеров в рамках собственной торговой платформы.

Плюс к тому, через EuroBondPlus вы получаете круглосуточный доступ для торговли разнообразными активами. Работают они не полную неделю, а только 6 дней. Плюс к тому, здесь есть встроенная система конвертации валют, по курсам с разницей в 1/10 базисного пункта. Более того, инструментов для работы с валютой тут очень много.

Плюс к тому, здесь есть встроенная система конвертации валют, по курсам с разницей в 1/10 базисного пункта. Более того, инструментов для работы с валютой тут очень много.

Чем занимаются сотрудники компании EuroBondPlus?

Не совсем понятно, чем они занимаются на самом деле, если смотреть только на официальный сайт. В качестве сфер деятельности заявлено следующее:

- Капитальное инвестирование.

- Работа по защите сделок.

- Блокчейн.

- Консалтинг.

- Страховка.

- Портфельные инвестиции.

С капитальными инвестициями всё и так понятно. А вот защита сделок это что-то странное. В частности, на сайте упоминают о механизме шифрования сделок. Не совсем понятно зачем он нужен, и как это все реализовано. Да и само шифрование сейчас есть на каждом 2-м сайте, не то чтобы это можно было назвать основной сферой деятельности или даже одной из таких.

С блокчейном все тоже понятно. Они судя по всему предлагают работать с криптовалютами. Правда тут блокчейн упоминается исключительно в контексте хранения данных, что даже немного странно (для брокерской компании).

Правда тут блокчейн упоминается исключительно в контексте хранения данных, что даже немного странно (для брокерской компании).

Консалтингом они тоже занимаются по всей видимости посредственно. Потому что компания EuroBondPlus пытается выставить себя регулятором субъектов на финансовом рынке. При том, что это обычная брокерская компания. И если они станут регулятором между отдельными субъектами, то неизбежно появится конфликт интересов, а вслед за этим и десяток противоречий.

Со страхованием тоже все понятно, представители EuroBondPlus сообщают о том, что они страхуют клиентов посредством прямого хеджирования, а еще используют внешнеторговые контракты.

Ну а портфельные инвестиции это традиционная схема, в которой инвестор не управляет предприятием, а лишь получает дивиденды. Портфельные инвестиции это классический метод работы на финансовом рынке, и о нем вы можете прочитать достаточно много интересного в традиционных источниках. Разговор сегодня не о портфельных инвестициях. Представители EuroBondPlus пошли дальше всех и разместили у себя прямые логотипы со ссылками на:

Представители EuroBondPlus пошли дальше всех и разместили у себя прямые логотипы со ссылками на:

- FCA,

- EJ.

- GLEIF.

Очень странное сочетание организаций, но сам факт наличия ссылок еще более странный. Потому что никаких доказательств связи или партнерства EuroBondPlus с упомянутыми компаниями и организациями нам не предоставляют. Возникает ощущение, что это просто ссылки без какого-то конкретного контекста.

Какие инвестиции предлагают в EuroBondPlus?

У них указано 3 основных направления:

- Валютные пары.

- Драгоценные металлы.

- Фондовые рынки.

По валютным парам конкретика есть. Тут нам говорят о том, что у них очень узкий диапазон дилинговых спредов. А еще низкие издержки по транзакциям, за счет повышенной ликвидности. А вот во вкладках фондовых рынков и драгоценных металлов просто какая-то общеобразовательная справка, с нейтральными описаниями. Никакой конкретики. Мы не знаем, в какие индексы предлагают вкладывать брокеры EuroBondPlus. И никаких аккредитаций на упомянутых биржах такой компании как EuroBondPlus тоже найти не удалось.

Услуги предлагаемые этой брокерской компанией описываются в этом же разделе. Нам предлагают профессиональное управление капиталом. В частности, заявляется о многолетнем опыте работы, команде консультантов и других «прелестях сотрудничества» с EuroBondPlus. Вам предлагают заполнить одну из онлайн-форм, и специалисты брокерской компании смогут подобрать вам активы и стратегию. После чего вы сделаете депозит и вашими деньгами будет управлять профессиональный трейдер.

Плюс к тому, эта брокерская компания получила некий сертификат ISO 27001 и предлагает целевые инвестиционные портфели из 1 актива. Что странно, ведь обычно на этом ничего заработать не удается. Однако не в случае с EuroBondPlus. Они уверенно заявляют о том, что при помощи их целевых портфелей клиентам удается неплохо зарабатывать.

Что за платформа?

Мы специально искали информацию о платформе xQuote. Но толком ничего найти не удалось. Единственное упоминание об этой платформе есть на сайте другого брокерского проекта, который на деле оказался мошенническим. Что совсем не красит EuroBondPlus. В первой части страницы с описанием платформы они просто расписывают ее преимущества. Во второй части упоминается о том, что платформа подходит вообще всем без исключений:

Но толком ничего найти не удалось. Единственное упоминание об этой платформе есть на сайте другого брокерского проекта, который на деле оказался мошенническим. Что совсем не красит EuroBondPlus. В первой части страницы с описанием платформы они просто расписывают ее преимущества. Во второй части упоминается о том, что платформа подходит вообще всем без исключений:

- Трейдерам.

- Новичкам.

- Случайным инвесторам.

Вам обещают предоставить даже API для подключения. Правда вот что-то мы сильно сомневаемся в том, что рядовой человек может получить доступ к этим инструментам. Судя по всему, предоставляется платформа и весь инструментарий для ее использования только «дружественным брокерским компаниям». Еще в разделе о платформе вновь упоминается о сертификате.

На платформе xQuote нам обещают:

- Потоковые новости.

- Технический анализ.

- Графики.

- Архив по рынку.

- Отложенные данные по рынку.

- Функционал для управления портфелем.

- Гибкий интерфейс.

- Систему расширенных и простых ордеров.

При этом, через мобильное приложение вы не сможете использовать по меньшей мере 60% предложенного функционала.

Что до особенностей платформы, то возникает ощущение, что писал этот раздел пленный вьетнамец. Притом он даже не владел русским языком. Из особенностей платформы можно сделать лишь вывод о том, что описаны они так плохо и водянисто, что никаких особенностей у заявленной платформы фактически и нет.

Что нам известно о компании EuroBondPlus?

Ничего на самом деле мы о них не знаем. Сертификат информационной безопасности упоминается и в разделе о компании. А еще заявлен год создания (2015). Правда он не совпадает с доменом компании, сайт появился в самом начале 2020 года. И это уже вызывает первые подозрения.

Показатели эффективности компании EuroBondPlus тоже вызывают массу вопросов:

- 190 тысяч клиентов.

- 170 активов (какие?).

- Партнерство с ведущими биржами и поставщиками ликвидности.

Правда не заявлено, с какими именно биржами работает эта компания. И где подтверждение тому, что компанию действительно признали биржи? Поставщики ликвидности тоже не указаны. А в такой торговле с повышенными рисками, сокрытие поставщиков ликвидности уже давно пора приравнивать к мошенничеству. Это актуально даже для тех брокерских компаний, что работают через Мета Трейдер. А у EuroBondPlus даже нет упоминаний о сторонних платформах, ведь они пытаются предлагать нам свою.

К счастью, компания указала номер своей лицензии в Венгрии. Правда мы его проверили, и ничего обнаружить не удалось. Но об этом чуть позже.

Еще в EuroBondPlus предлагают обучение и полноценную поддержку своих клиентов. Учебных материалов нет, видимо все доступно только после регистрации.

Еще на сайте разместили какие-то неизвестные награды, но они некликабельные. И проверить их достоверность не представляется возможным, это просто картинки.

Клиентское соглашение EuroBondPlus

На сайте, как вы можете заметить, отсутствует раздел с документами. И получить доступ к клиентскому соглашению мы можем только через форму регистрации. Напоминаем, что в рамках другой мошеннической компании, использовалась точно такая же система. Правда они не применяли кликабельную ссылку, там документы были спрятаны еще более хитрым способом. Впрочем, вернемся к сути.

Начать стоит с того, что в клиентском соглашении упоминается компания EuroBond International Kft. Именно эта компания по легенде и получила лицензию финансового регулятора Венгрии. Есть только одна проблема. Реестр ранее принадлежал PSzAF. Потом эта структура преобразовалась в MNB. Это единственный регулятор на территории Венгрии. Мы не будем описывать точную последовательность действий, но даже с переводчиком страниц вы без труда сможете проверить компанию на официальном сайте регулятора. Вот только проверять там нечего. Потому что никаких компаний с таким названием не существует. И номер не ассоциирован с конкретным юридическим лицом EuroBond International Kft. Проще говоря, лицензии в Венгрии у EuroBondPlus нет. Как и юридического лица. Но это уже мелочи, ведь проект мошеннический.

И номер не ассоциирован с конкретным юридическим лицом EuroBond International Kft. Проще говоря, лицензии в Венгрии у EuroBondPlus нет. Как и юридического лица. Но это уже мелочи, ведь проект мошеннический.

Пункт 1.1 соглашения ассоциирует вторую сторону с несуществующим юридическим лицом. Что уже очень иронично. А если вспомнить, что доменное имя было зарегистрировано 1 апреля, то ирония создателей проекта становится более явной.

Пункт 1.4 предусматривает автоматическое принятие соглашения сразу после регистрации на сайте. Соответственно, вы уже соглашаетесь с тем, чего вы еще даже не видели.

Иронично и то, что по пункту 1.7 клиентского соглашения прописан основной язык компании, как английский. Интересно, почему все контактные номера российские? И с каких пор, техническая поддержка, работающая с русскоговорящими клиентами оставляет место приоритета за английским? При том, что версии соглашения на английском не существует. Мы специально попытались проверить сайт переключив языковую вкладку. В английской версии при попытке открыть Agreement вас просто выбрасывает на главную страницу. Видимо основной смысл вот в чем:

В английской версии при попытке открыть Agreement вас просто выбрасывает на главную страницу. Видимо основной смысл вот в чем:

- Соглашения на английском у них не существует в природе.

- Единственное соглашение на русском языке.

Если клиент попытается ссылаться на соглашение в русскоязычной редакции, то техническая поддержка сможет легко отмахаться тем, что основной язык договоров английский. И англоязычная версия договора является приоритетной. Вот только с ней нас ознакомить не хотят.

Более того, сайт локализован не только для англоязычных, но и для испаноязычных пользователей. Но и потенциальным «испанцам» тоже недоступно соглашение на их языке. Отсюда мы можем сделать простой вывод о том, что компания EuroBondPlus просто пытается создать «имидж» таким простым фокусом. На деле же они уже намеренно вводят в заблуждение.

Потому что противоречат собственному клиентскому соглашению. Если приоритет имеет только англоязычная версия, то почему к ней нет доступа? Мы даже не будем говорить о том, что это прямое нарушение законодательства как в Венгрии, так и в России. О том, что в соглашении обыгрывается роль принципала, мы даже говорить не будем. Таким образом компания делегирует все обязательства третьим лицам.

О том, что в соглашении обыгрывается роль принципала, мы даже говорить не будем. Таким образом компания делегирует все обязательства третьим лицам.

Пункт 3.5 предусматривает ответственность за убытки. Прописано все так, что при разглашении «секретных данных» вы можете понести убытки. И ответственность за сохранение конфиденциальности вы берете на себя целиком. Есть в этой схеме одна проблема. Эти «секретные данные» известны еще и сотрудникам компании, которые могут ими воспользоваться. Вот только почему-то, ни слова об ответственности компании и ее сотрудников в соглашении нет.

Распоряжение на открытие или закрытие позиции, да и вообще на любое другое действие, тут называют инструкциями. И пункт 4.2.1 предполагает, что все эти инструкции принимаются по текущим ценам компании.

Внимание вопрос: если компания предоставляет доступ к рынку, то какое отношение они имеют к ценам? И кто дал им право устанавливать цену? И вот тут начинается самое интересное. Они не пользуются поставщиками ликвидности.

Они сами устанавливают цены котировок, что косвенно упоминается в пункте соглашения 4.3.

Они сами устанавливают цены котировок, что косвенно упоминается в пункте соглашения 4.3.Т.е. прямым текстом брокерская компания EuroBondPlus сообщает нам о том, что играть мы будем по тем котировкам, которые они сами нарисовали. Никакими другими котировками они не пользуются, поставщиков ликвидности у них просто нет. На этом с клиентским соглашением можно и закончить, все остальное не имеет смысла. Одним пунктом представители EuroBondPlus раскрыли всю свою мошенническую схему.

Отзывы о брокерах EuroBondPlus

Во-первых, они активно работают с негативными отзывами, создавая массу положительных оценок. Во-вторых, они очень агрессивно пытаются противодействовать всем, кто их разоблачает. Оставляются фейковые отзывы на самых разных площадках. Даже некоторые сайты с разоблачениями пытаются таким образом «спустить по рейтингу». К счастью, здравый смысл у большинства читателей есть. И они быстро замечают явный «наброс».

Реальные отзывы о компании преимущественно негативные. Это не только эмоциональные сообщения о том, что брокер обманул на деньги. Но и полноценные расследования о том, как работает личный кабинет на брокерской платформе. Масса клиентов говорит о том, что уже после первого депозита им обнулили весь счет.

Это не только эмоциональные сообщения о том, что брокер обманул на деньги. Но и полноценные расследования о том, как работает личный кабинет на брокерской платформе. Масса клиентов говорит о том, что уже после первого депозита им обнулили весь счет.

Важно понимать, что наличие собственной платформы у любой брокерской компании это уже верный приговор. Потому что брокер не должен контролировать торговлю на рынке. Он лишь предлагает доступ клиентам на фондовые рынки через биржу. И правила устанавливает биржа, опираясь на массу норм и законодательных актов. Биржа не заинтересована в том, чтобы вы проиграли или выиграли. Биржа это площадка для продавцов и покупателей. В этом и кроется общий смысл фондового рынка.

А брокер является лишь простым представителем инвестора или компании. И если брокер заменяет собой биржу, то он становится заинтересованным лицом. Что и происходит со всеми, кто создает собственные платформы. Не все это понимают, но наличие собственной платформы это прямое доказательство того, что компания даже не будет выводить ваши денежные средства на рынок. Потому что в этом нет смысла. Все деньги вы потеряете через личный кабинет брокера, играясь с его платформой, к которой он имеет доступ. У реальных брокерских компаний (ВТБ, Тинькофф, Сбер, да даже Открытие) нет собственных платформ. Потому что они не могут позволить себе это из-за законодательства и существующей схемы торговли. Собственные платформы есть только у черных брокеров.

Потому что в этом нет смысла. Все деньги вы потеряете через личный кабинет брокера, играясь с его платформой, к которой он имеет доступ. У реальных брокерских компаний (ВТБ, Тинькофф, Сбер, да даже Открытие) нет собственных платформ. Потому что они не могут позволить себе это из-за законодательства и существующей схемы торговли. Собственные платформы есть только у черных брокеров.

Заключение.

Ну а теперь кратко о том, как вернуть от брокеров денежные средства. Общий смысл в том, что через личный кабинет на общих основаниях вы этого сделать не сможете. Брокерские компании подобные EuroBondPlus вообще не предназначены для того, чтобы клиент мог вывести деньги вручную. Процесс вывода контролируется живыми сотрудниками. И они не станут возвращать вам ваши деньги. Ведь это бизнес. Поэтому, вернуть деньги можно в принудительном порядке. И не через суд (все анонимно, а реальных создателей не найти), а через международную платежную систему. Это система опротестования транзакции, известная как чарджбэк.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.

Можно ли давать номер карты Сбербанка для перечисления денег чужому

Сегодня большинство граждан являются владельцами одной или сразу нескольких банковских кредиток. У всех держателей пластика время от времени возникают ситуации, когда требуется сообщить номер карты Сбербанка для перечисления денег посторонним людям. В статье речь пойдет о том, допускается ли предоставление такой информации чужим лицам и чем грозит владельцу карточки разглашение этих данных.

Для чего может понадобиться информация с банковской карты

Удобство пластиковой карточки заключается в том, что она не только дает своим держателям возможность расплачиваться за товары непосредственно в магазинах, но и совершать оплату покупок в режиме онлайн или, не покидая домашних стен, получать денежные переводы. Однако в некоторых случаях, чтобы выполнить одну из данных операций, владельца пластика просят сообщить данные его банковской карты.

Однако в некоторых случаях, чтобы выполнить одну из данных операций, владельца пластика просят сообщить данные его банковской карты.

Опасно ли сообщать номер банковской карты посторонним лицам

Как правило, давать номер своей банковской карты чужому человеку для перевода денег неопасно. Ни один аферист не сможет завладеть деньгами с пластиковой карточки, зная лишь ее цифровую комбинацию. Если бы это было так легко, то большинство клиентов Сбербанка уже отказались бы от расчетов посредством пластика.

Для осуществления денежных перечислений и прочих операций по счету постороннему человеку необходимо располагать определенным минимумом информации. К полному же списку данных относятся:

- Номер пластиковой карточки, состоящий из 16 или 18 цифр на ее лицевой стороне.

- Фамилия и имя владельца, написанные латинскими буквами.

- Месяц и год, когда заканчивается срок действия пластика. Эти данные карты сообщать чужому человеку для зачисления на него денег строго запрещено как и данные на оборотной стороне.

- CVV2 и CVC2 – секретные коды безопасности, обозначенные тремя цифрами на оборотной стороне банковской карточки.

- Телефонный номер держателя пластика.

Помимо этого, есть еще один нюанс: для защиты денежных средств на карточном счете банки используют систему 3D Secure подтверждения всех операций по карте. На телефонный номер владельца приходит сообщение с секретным кодом, который требуется ввести, чтобы подтвердить выполнение транзакции. Лишь после совершения этих действий производится перевод денег или оплата покупки.

Как обезопасить свои средства

Чтобы оградить свои сбережения от мошеннических действий, следует придерживаться простых рекомендаций:

- Снимать наличные деньги лучше в банкоматах, расположенных непосредственно в помещениях банковского отделения.

- Нельзя продолжать использование банкомата при обнаружении на нем следов от клея или скотча. Лучше поискать другое устройство.

- Отменить дальнейшее выполнение операций по карте, если за спиной замечены лица, вызывающие подозрение.

- Набирая пин-код, необходимо прикрывать клавиатуру рукой, чтобы посторонние люди не смогли его подсмотреть.

- Не следует пересчитывать купюры, которые выдал банкомат, не отходя от него. Этим могут воспользоваться мошенники. Риск ошибки терминала минимальный, но даже при ее наличии проблему нельзя решить на месте. Для получения недостающей суммы необходимо личное обращение клиента к сотруднику банка с заявлением и копией чека.

- При передаче карты продавцу магазина либо официанту, необходимо всегда держать ее в поле своего зрения. Говорить им пин-код не нужно, вводить данные следует самостоятельно.

- Нужно обязательно сверять сумму, указанную в полученном чеке со стоимостью покупки.

- Отправляя сообщения посредством электронной почты или SMS, следует указать только номер пластика, не сообщая полных его реквизитов.

Безопасные покупки в интернете

Оплата покупок в интернет-магазинах, выполняемая в режиме онлайн, не требует ввода персонального пин-кода. Особое внимание стоит обратить на сам сайт: когда он был создан, указан ли его адрес и какое место он занимает в рейтинге.

Особое внимание стоит обратить на сам сайт: когда он был создан, указан ли его адрес и какое место он занимает в рейтинге.

Для совершения расчетов посредством интернета рекомендуется дополнительно защитить свой банковский счет. Для этого владелец пластикового платежного средства может подключить к нему услугу подтверждения операции с помощью одноразового кода 3d-secure, который приходит на телефон владельца пластиковой карточки в SMS.

Оптимальным решением при совершении покупок на интернет-площадках является выпуск отдельного пластика. Им можно воспользоваться для выполнения денежных переводов и оплачивать им покупки. На карту следует перечислять столько денег, сколько требуется для оплаты. Это обеспечит надежную защиту денежных средств даже в том случае, если мошенникам удастся заполучить реквизиты банковской карточки с помощью вирусной программы.

Заключение

Учитывая все сказанное выше, приходим к выводу, что говорить свой номер банковской пластиковой карты Сбербанка для перечисления денег постороннему человеку можно. Чтобы завладеть всеми средствами, находящимися на карточном счете, мошеннику недостаточно лишь ее номера. Он должен знать срок действия пластика, фамилию и имя ее держателя, а также код CVV. Эти данные нельзя сообщать никому, тем более чужим людям, их следует держать в строгой секретности от посторонних лиц!

Чтобы завладеть всеми средствами, находящимися на карточном счете, мошеннику недостаточно лишь ее номера. Он должен знать срок действия пластика, фамилию и имя ее держателя, а также код CVV. Эти данные нельзя сообщать никому, тем более чужим людям, их следует держать в строгой секретности от посторонних лиц!

Руководство по денежным переводам

Что такое денежный перевод?

Денежный перевод — это когда вы переводите деньги со своей кредитной карты и переводите их на свой счет в банке или строительном обществе. Он будет составлять часть баланса вашей кредитной карты и подлежит погашению как часть вашего ежемесячного баланса.

Эта услуга доступна для некоторых кредитных карт, и ее обычно довольно просто оформить. Как только деньги поступят на ваш счет, вы можете использовать их для оплаты товаров или услуг, погашения более высоких процентов, где это необходимо, или непредвиденных счетов (например, сломанный бойлер).Обычно с вас взимается комиссия за перевод денег (обычно это процент от суммы перевода).

Использование денежного перевода означает, что у вас не будет защиты согласно разделу 75 Закона о потребительском кредите 1974 года для платежей по кредитным картам. Однако даже при наличии комиссии за обработку денежный перевод может быть более экономичным, чем оплата товаров и услуг с помощью кредитной карты.

Денежные переводы — краткое описание

Прежде чем перейти к более подробной информации ниже, вы можете посмотреть это короткое видео о денежных переводах.В нем описаны основные преимущества и различные способы запроса перевода.

Что хорошего в денежных переводах?

В зависимости от вашей кредитной карты, с вас вряд ли будет взиматься плата за переплату или досрочное погашение остатка, что означает, что вы сможете сэкономить деньги и быстрее погасить задолженность. Переплата особенно полезна, если вы берете денежный перевод по рекламной ставке, поскольку вы можете выплатить свой баланс до того, как прекратится действие рекламной ставки (после чего будет применяться стандартная процентная ставка, которая будет стоить дороже и может потребовать больше времени для выплаты).

Как сделать денежный перевод

Вы можете запросить денежный перевод как часть заявки на кредитную карту, а затем с помощью приложения MBNA Card Services и Online Card Services (где вы сможете увидеть все доступные предложения) или связавшись с нами.

Вам нужно будет знать, сколько вы хотите перевести, а также номер счета и код сортировки британского банка или счета строительного общества, на который вы хотите перевести деньги. После утверждения заявки перевод обычно приходит на следующий рабочий день.Рабочие дни не включают выходные и праздничные дни.

Просмотрите ассортимент кредитных карт MBNA для денежных переводов и найдите подходящую для вас.

Что еще мне нужно знать о денежных переводах?

Запросы на перевод денег подлежат проверке на соответствие требованиям и безопасности, но они не оставят след в вашем кредитном файле.

Денежные переводы должны составлять минимум 100 фунтов стерлингов, а максимальная сумма, которую вы можете перевести, составляет до 93% от вашего кредитного лимита. Это сделано для того, чтобы учесть комиссию за перевод денег и любые другие комиссии, а также комиссии или транзакции, которые еще не поступили на ваш счет.

Это сделано для того, чтобы учесть комиссию за перевод денег и любые другие комиссии, а также комиссии или транзакции, которые еще не поступили на ваш счет.

После того, как денежный перевод будет обработан, вы не сможете его отменить, и никакие комиссии не могут быть возвращены.

Если вы воспользовались рекламным предложением, но не выплатили сумму перевода в полном объеме до окончания действия предложения, на оставшуюся сумму будут выплачены проценты по стандартной процентной ставке, действующей на тот момент.

Другая полезная информация

Рекламные предложения больше не будут применяться с начала периода выписки, в течение которого вы нарушили свои условия, например, если вы не заплатили вовремя или превысили свой кредитный лимит.

Распределение платежей — любые платежи, которые вы производите, будут использоваться для погашения сумм, по которым мы сначала взимаем самую высокую процентную ставку, затем следующую самую высокую ставку и так далее до самой низкой процентной ставки.

Другие варианты заимствования — прежде чем запрашивать денежный перевод, стоит подумать о других способах заимствования, а также о любых возможных сбережениях, поскольку это могут быть лучшие варианты для вас.

Использование и оплата дебетовыми картами

Дебетовая карта — это первый способ оплаты для многих людей, которые не хотят платить в кредит.Вы можете снимать наличные в банкоматах, использовать свою карту в кассе или платить онлайн и по телефону.

Как работает дебетовая карта?

При оплате дебетовой картой деньги снимаются непосредственно с вашего банковского счета.

Это все равно, что взять и передать наличные, но безопаснее, потому что карту легко аннулировать, если она утеряна или украдена. Вы также получите некоторую защиту от мошенничества, хотя и не такую большую, как с кредитной картой.

Если вы используете карту в банкомате или большинстве магазинов, вам будет предложено ввести PIN-код, если вы не используете бесконтактную оплату.

Некоторые дебетовые карты позволяют платить до 30 фунтов стерлингов без ввода PIN-кода. Вам просто нужно прижать карту к считывателю. Это известно как бесконтактная технология.

Есть специальный символ, который показывает, где можно таким способом расплачиваться, и на вашей бесконтактной карте он тоже будет.

Если на вашей дебетовой карте нет этой функции, вы можете попросить свой банк предоставить такую возможность.

Если вы внимательно относитесь к использованию бесконтактной карты, этот процесс в целом достаточно безопасен.

Однако, как и в случае с большинством других вещей, все же существует определенный риск, и есть несколько вещей, которые вы можете сделать, чтобы сохранить свои деньги в безопасности.

Виды дебетовой карты

Существует два основных типа дебетовых карт, которые можно использовать везде, где вы видите их символы:

Visa Debit — самый распространенный

Дебетовая карта MasterCard

Все дебетовые карты практически одинаковы, с небольшими отличиями.

Плюсы дебетовой карты

- Легко носить с собой.Одна маленькая карточка по сравнению с пачкой денег.

- принимаются практически везде в Великобритании и во многих местах по всему миру.

- Это безопаснее, чем наличные. Если вы потеряете карту или ее украдут, вы можете быстро аннулировать ее, и вам не придется выпадать из кармана.

- Вы можете использовать их для получения наличных, как правило, бесплатно. Некоторые банкоматы будут взимать с вас плату, но они сообщат вам, прежде чем вы решите продолжить.

- С некоторыми дебетовыми картами вы можете получить до 50 фунтов стерлингов кэшбэка на кассе, когда вы используете их для покупки чего-либо.Это работает только с некоторыми типами дебетовых карт.

- Вы можете делать покупки в Интернете или по телефону, а не только на главной улице.

Дебетовые карты

Минусы дебетовой карты

- Вы не можете использовать их для заимствования денег. Деньги должны быть на вашем счете, или вам необходимо согласовать овердрафт с вашим банком.

- Стоимость использования овердрафта может достигать 40%.

- У вас меньше защиты, чем с кредитной картой, поэтому вы можете не получить свои деньги обратно, если что-то пойдет не так.Некоторые поставщики дебетовых карт предлагают так называемую схему «возвратного платежа», что означает, что они могут вернуть часть или все ваши деньги.

Комиссии по дебетовым картам

Овердрафты по дебетовым картам

Если у вас будет овердрафт, вам, вероятно, придется заплатить комиссию и проценты.

Узнайте больше о том, как снизить свои расходы в объяснении овердрафтов.

Снятие наличных при использовании дебетовой карты

Большинство банкоматов не взимают плату за снятие наличных с дебетовой карты.Те, кто это сделает, сообщат вам первыми и дадут вам возможность отменить, если вы захотите.

Если вы используете банкомат за границей, возможно, придется заплатить комиссию. Перед отъездом посоветуйтесь в своем банке. Если сборы слишком высоки, возможно, вы захотите получить специальную карту для использования в путешествиях.

Защита при использовании дебетовой карты

Если у вас возникли проблемы с покупкой по дебетовой карте, вы можете получить обратно свои деньги в своем банке по схеме Chargeback.

Например, если вы покупаете новый диван, и компания разоряется до того, как диван будет доставлен, ваш банк может вернуть вам деньги.

Возвратный платеж не закреплен законом и зависит от возможности вашего банка получить обратно деньги из банка компании, у которой вы покупаете.

Потребители получают более надежную защиту, когда они покупают с помощью кредитной карты — поскольку эти права изложены в законе. Итак, если вы делаете крупную покупку — например, на праздник или новую мебель — имеет смысл использовать свою кредитную карту для оплаты хотя бы части транзакции.

Раздел 75 Закона о потребительском кредите позволяет вам требовать возврата денег от поставщика карты, если что-то пойдет не так с чем-либо, за которое вы заплатили от 100 до 30 000 фунтов стерлингов.И вам нужно заплатить только часть этой суммы на своей кредитной карте, чтобы получить полную защиту.

Что нужно знать о внесении денег на карту

Перейти к основному содержанию

Окленд Транспорт

Автобус Поезд Паром

Велоспорт и ходьба

Вождение автомобиля и парковка

Проекты и дорожные работы

О нас

регистр

Авторизоваться

МЕНЮ

Свяжитесь с нами

MyAT

Авторизоваться

или

регистр

Свяжитесь с нами

- Автобус Поезд Паром

- BackBus Поезд Паром

Автобус Поезд Паром

- Планировщик путешествий

Карта AT HOP

Автобус Поезд Паром

Карта AT HOP

[]Что такое карта AT HOP и как она работает

Карта AT HOP

Что такое карта AT HOP и как она работает

[]- Экономия на тарифах HOP

- регистр

Авторизоваться

Купить карту AT HOP

Карта AT HOP

Купить карту AT HOP

[]- Купить карту AT HOP онлайн

- Купить золотую карту AT HOP

- Купить брелок для ключей AT HOP

- Где купить карту AT HOP

- регистр

Авторизоваться

- Зарегистрируйте карту AT HOP

- Зарегистрируйте карту AT HOP для кого-то еще

Пополнить карту AT HOP

Карта AT HOP

Пополнить карту AT HOP

[]- Что нужно знать о внесении денег на карту

- Пополните карту онлайн

- Автоматическое пополнение

- Пополнить с помощью автомата для пополнения

Места для личного пополнения

Пополнить карту AT HOP

Места для личного пополнения

[]- Центральный Окленд AT HOP розничные продавцы

- Розничные продавцы AT HOP в Северном Окленде

- Западный Окленд AT HOP розничные продавцы

- Южный Окленд розничные продавцы AT HOP

- Восточный Окленд AT HOP розничные продавцы

- регистр

Авторизоваться

- Пополнить с помощью месячного абонемента

Что использовать для перевода денег?

Цифровые транзакции резко увеличились после демонетизации.Этой тенденции способствовало множество доступных сегодня вариантов онлайн-перевода средств. Но у этого есть и обратная сторона. Огромное количество вариантов мешает людям решить, какой из них им лучше всего.

Итак, мы провели сравнительный анализ различных методов онлайн-перевода денег, если у вас есть банковский счет, на основе таких факторов, как стоимость, лимиты перевода и т. Д., Чтобы помочь вам сделать правильный выбор.

Путь NEFT

Национальный электронный перевод средств, или NEFT, является одним из наиболее часто используемых способов перевода денег онлайн с одного банковского счета на другой.Система основана на отсроченном расчете. Это означает, что деньги переводятся партиями. В настоящее время существует 12 населенных пунктов с 8:00 до 19:00 по будням и шесть населенных пунктов с 8:00 до 13:00 по субботам.

Нет ограничения на сумму денег, которая может быть переведена. Однако отдельные банки могут устанавливать лимит. Государственный банк Индии, например, ограничил сумму перевода НЕФТЬ в рамках розничных банковских услуг на уровне 10 лакхов.

Процесс

- В филиале вашего банка должна быть включена поддержка NEFT.Вы можете проверить это на веб-сайте Резервного банка Индии (RBI).

- Получите идентификатор входа в систему и пароль. Также зарегистрируйте свой номер мобильного телефона в банке.

- Добавьте данные получателя, которому вы хотите перевести деньги. Для этого вам понадобится имя человека, номер его или ее счета и 11-значный буквенно-цифровой код IFS (Индийская финансовая система) для отделения банка. IFSC напечатан на контрольном листе. Он также доступен на веб-сайте RBI.

- После добавления получателя, возможно, вам придется подождать некоторое время, прежде чем вы сможете перевести деньги.Например, в случае с ICICI Bank вы можете перевести деньги через полчаса после добавления получателя. В случае SBI это четыре часа.

- Войдите в свой сетевой банковский счет, перейдите в «Перевести средства», выберите получателя (вы можете добавить несколько получателей) и перевести деньги, введя одноразовый пароль, который вы получите на свой мобильный телефон.

- Деньги будут переведены на счет получателя, когда будет назначен следующий расчет.

Фактор стоимости

Стоимость варьируется от 2 рупий.50 и 25 рупий плюс сервисный налог, в зависимости от суммы.

Ограничения

Вы не можете переводить деньги по NEFT в любое время, когда захотите. Правин Кутти, руководитель отдела розничного и малого и среднего бизнеса, DCB Bank, говорит: «Перевод не является мгновенным. Кроме того, услуга доступна только в рабочие дни банка, за исключением выходных и праздничных дней».

Вариант RTGS

Валовой расчет в реальном времени, или RTGS, предназначен для транзакций на крупные суммы.Минимальная сумма — 2 лакха. Нет шапки. Перевод происходит в режиме реального времени в течение рабочего времени RTGS. Банк человека, которому переводятся деньги, получает 30 минут, чтобы зачислить их на его или ее счет.

Окно RTGS открыто с 9.00 до 16.30 по будням и с 9.00 до 14.00 по субботам.

Процесс

Вы должны убедиться, что ваш филиал, а также филиал получателя, поддерживают RTGS. В остальном процесс такой же, как у НЕФТИ.

Фактор затрат

RTGS стоит больше, чем NEFT. Комиссия может отличаться от банка к банку, но не может превышать 30 рупий за переводы в размере 2–5 лакхов и 55 рупий за переводы на сумму более 5 лакхов.

Ограничения

Филиалы держателя счета и получателя должны иметь RTGS-систему. Не все отделения банков предлагают эту услугу. Список отделений с поддержкой RTGS доступен на сайте RBI. Вы не можете использовать объект по воскресеньям и праздникам.

Немедленная служба

Служба немедленных платежей или IMPS — это служба мгновенного перевода средств. Это круглосуточный центр. Вы можете использовать его в любое время 365 дней в году. Он был запущен Национальной платежной корпорацией Индии в 2010 году. Как и NEFT и RTGS, его можно использовать через мобильный или интернет-банкинг.

Если у вас есть интернет-банкинг, вам не нужно регистрироваться в IMPS отдельно. Как только вы инициируете транзакцию, вам будут предложены различные варианты, такие как NEFT, RTGS и IMPS.Вы можете просто нажать на IMPS.

Для использования IMPS через интернет-банкинг вам потребуется номер счета получателя и IFS-код отделения банка для его регистрации. В случае мобильного перевода вы должны знать номер счета получателя, а также код MMID (Mobile Money Identifier), семизначное число, выдаваемое банком, если человек использует мобильный банкинг в качестве получателя. В случае IMPS через мобильный телефон регистрировать получателя не нужно.

Комиссионные сборы

Комиссионные сборы устанавливаются банками.Как правило, плата составляет 5 рупий за перевод до 1 лакха и 15 рупий за 1-2 лакха. Также взимается сервисный налог.

Ограничения

Лимит транзакции составляет 2 лакха через интернет-банкинг.

Унифицированный платежный интерфейс

Приложения с поддержкой UPI позволяют выполнять транзакции через любой смартфон с использованием VPA (виртуального платежного адреса). Цель состоит в том, чтобы позволить людям совершать транзакции за меньшее время за счет сокращения количества шагов.Сделки можно совершать 24/7; перевод происходит в режиме реального времени. Лучше всего то, что нет необходимости сообщать личные данные, такие как банковский счет или номер кредитной / дебетовой карты. Приложения с поддержкой UPI позволяют переводить до 1 лакха.

Шаги по использованию UPI

- Загрузите приложение банка с поддержкой UPI или обновите существующее приложение банка, чтобы включить его.

- Войдите в систему, используя банковские реквизиты

- Создайте виртуальный платежный адрес, похожий на электронную почту (VPA).

- Чтобы создать виртуальный идентификатор, после входа в систему перейдите к опции «UPI», нажмите «Управление», а затем выберите «создать виртуальный платежный адрес».

- После ввода номера вашей учетной записи выберите опцию «создать новый VPA» и введите желаемый адрес виртуального идентификатора (например: xyz @ bankname) и нажмите кнопку «Отправить».

- Вы успешно создали VPA и готовы совершать транзакции с использованием UPI.

Отправка денег с помощью UPI

- Войдите в приложение банка с поддержкой UPI и выберите параметр UPI.

- Нажмите «Оплатить на виртуальный платежный адрес»; убедитесь, что у вас есть виртуальный идентификатор получателя.

- Введите виртуальный идентификатор получателя, сумму, которую необходимо отправить, и счет, с которого должны быть отправлены деньги.

- После появления экрана подтверждения просмотрите детали платежа и выберите «отправить», чтобы произвести окончательный платеж.

Фактор затрат

«Плата за использование платформы UPI не взимается в случае, если человек переводит деньги другому лицу.В случае, если человек платит продавцу, взимается около 15 рупий, которые должны быть оплачены продавцом. Но и от этого отказались после демонетизации », — говорит Вивек Лохчеб, соучредитель Trupay.

Ограничения

« Лимит транзакции составляет рупий. 1,00,000. Это соответствует руководящим принципам UPI. Некоторые банки могут устанавливать дополнительные дневные лимиты на основе других транзакций, выполняемых через мобильное банковское приложение », — говорит Правин Кутти, руководитель отдела розничного и малого и среднего бизнеса, DCB Bank.

USSD * 99 # service

Национальная платежная корпорация, головная организация системы розничных платежей в Индии, предлагает услугу * 99 # на основе технологии неструктурированных дополнительных сервисных данных (USSD), которая позволяет лицо, выполняющее операции мобильного банкинга, такие как создание мини-выписки, проверка баланса счета, отправка / получение средств и т. д., без загрузки какого-либо приложения.

«Учитывая, что базовые услуги, такие как запрос баланса и перевод средств, доступны на всех телефонах (функциональных и на смартфонах), это может быть наиболее универсальным механизмом электронных платежей в стране», — говорит А.П. Хота, управляющий директор и главный исполнительный директор Национальной платежной корпорации Индии.

USSD — это сервис, позволяющий проверить баланс вашего мобильного телефона. Сервис * 99 # на основе USSD запущен в помощь тем, у кого нет смартфонов. Его можно использовать круглосуточно, даже в праздничные дни. Единственное требование: номер вашего мобильного телефона должен быть зарегистрирован в вашем банке, и у вас должен быть телефон GSM.

Вы также можете осуществлять мобильный банкинг через смс, но для этого вам нужно запомнить разные коды для разных банков.В услуге * 99 # для каждого банка можно использовать одни и те же коды.

Способы перевода средств с помощью службы * 99 #

- Получите MMID-номер, семизначный уникальный номер, выдаваемый банком держателю счета для использования мобильного банкинга.

- Получите код IFS и номер счета получателя.

- Использование номера Aadhaar получателя.

Как использовать:

- Для выполнения любой функции с помощью этой услуги наберите * 99 # со своего телефона GSM.

- На экране приветствия вас попросят ввести первые три цифры названия вашего банка или первые четыре буквы вашего кода IFS.

- После ввода кода IFS появится сервисное меню.

- Вы можете ввести 1, чтобы узнать остаток на вашем банковском счете, 2 для получения мини-выписки, 3 для перевода средств с использованием MMID и номера мобильного телефона, 4 для перевода средств перевод с использованием номера счета и IFSC, 5 для перевода средств с использованием номера Aadhaar получателя и 6 для определения вашего MMID.

- Если вы выполняете нефинансовую транзакцию, такую как проверка баланса счета или получение мини-выписки, появится экран подтверждения.Если вы осуществляете перевод средств, вам будет предложено ввести код IFS и номер счета получателя или номер MMID вместе с номером мобильного телефона получателя.

Плата за использование услуги * 99 #

С вас будет взиматься плата за использование этой услуги так же, как за использование услуги sms на своем телефоне.

Сборы будут зависеть от вашего поставщика услуг связи, но Регулирующий орган Индии в сфере телекоммуникаций установил лимит в 1 рупий.50 за транзакцию. Он был снижен до 0,50 пайсы. Дополнительная плата за использование объекта в роуминге отсутствует.

Ограничения

Плохая сеть может испортить игру. Кроме того, максимальная сумма, которую вы можете перевести через эту услугу, составляет 5000 рупий в день.

Какой выбрать?

Вы можете выбрать опцию с учетом затрат и времени, которое у вас есть. «Любой человек, у которого есть смартфон, может выбрать UPI просто потому, что им можно пользоваться круглосуточно, без выходных, в том числе в выходные и праздничные дни, и где угодно.Организации, которые хотят перевести большие средства, могут выбрать RTGS или NEFT. В конце я бы сказал, что хотя у нас есть широкий спектр вариантов платежей, каждый из них имеет свои уникальные преимущества », — говорит Катти из DCB Bank.

XCARET100 — Как перевести деньги в Нигерию без OTP

Мы будем говорить о , как обойти проверку OTP банка в Нигерии с помощью Xcaret100 , и, в конце концов, вы, должно быть, научились переводить деньги без проверки OTP в Нигерии.Просто продолжайте раскачиваться, но всегда сосредотачивайтесь на вопросах безопасности.

До настоящего момента и даже сейчас, я работал в Интернете и делал свои дела над Кодексом, и так много парней знают меня, поэтому они предпочитают работать со мной на регулярной основе. Я тоже не рекламирую себя, но так или иначе, и благодаря моей работе на этом сайте, они заключили сделку.

Если я правильно расчитываю, у меня есть более 23 постоянных парней, которые регулярно предоставляют кредитные / дебетовые карты для Easy Cashout, и они типа «Эй, Джон, как тебе удается переводить средства без Otp-верификации», потому что я делаю это в течение минут и отправьте им свои акции, поэтому они очень удивлены, думая, что очень невозможно обойти банковскую проверку otp

Я на самом деле не делюсь большинством своих инструментов даже за деньги, потому что они хорошо известны даже правительственным агентам (SARS, полиция и другие органы, это становится проблемой для нас).Большинство секретных инструментов, которые я использую, они действительно встречаются на моем телефоне во многих случаях, но поскольку они даже не знают своих функций, они просто пропускают их, как обычное приложение (но все равно не пробуйте Это, поскольку это рискованно).

В конце поста объясню:

- Значение банковской OTP-верификации

- Я расскажу, как можно обойти проверку банка Otp

- Я поделюсь одним мощным инструментом для обхода проверки OTP в Нигерии

- И как остаться анонимным во время этой передачи

Уведомление: Пока вы читаете дальше, чтобы узнать , как переводить деньги без OTP в Нигерии , Я хотел бы сообщить Вам, что независимо от ставки комиссии, у нас официально прекращена выдача карты для клиентов по личным причинам и наши собственные преимущества.

Что такое проверка OTP банка

OTP означает — одноразовый пароль: этот одноразовый пароль обычно отправляется любым банком Нигерии, когда переводы инициируются онлайн через любую платформу денежных переводов, такую как Flutterwave, Quickteller, Paystack и любые другие онлайн-мест, которые поддерживают карточные платежи в Нигерии.

На этапе OTP код будет отправлен на номер мобильного телефона или адрес электронной почты, прикрепленный к банковскому счету. Они предполагают, что вы являетесь владельцем банка, поэтому у вас должен быть доступ к этим данным.Если вы можете получить и ввести пароль правильно, ваш перевод будет успешным , иначе нет пути вперед.

Они делают это из соображений безопасности, по крайней мере, чтобы уменьшить нелегальные переводы средств через банки. Вы поймете это, если раньше совершали онлайн-транзакции.

В Нигерии нет интернет-магазина, в котором можно было бы совершать транзакции без OTP. Я очень уверен в этом. Но есть много международных интернет-магазинов, где мы используем карты без проверки OTP.(Те, кто занимается кардингом, поймут это 🔞). Но это не работает в местных магазинах в Нигерии.

Можно ли перевести деньги без ОТП в Нигерии

Как я всегда говорю людям, эта эра — период возможностей. Период, когда возможно практически все.

Вы когда-нибудь просыпались, чтобы увидеть дебетовые уведомления, которые вы никогда не делали? Если да, это просто означает 🚹Men At Work , и вы должны знать, что мир технологий становится больше, чем гигант, которого вы c

Как переводить деньги с Paytm на банковский счет

Paytm стал популярным цифровым платежом app для многих людей в Индии после кампании демонетизации, и компания добавила тысячи продавцов на свою платформу в течение нескольких дней после объявления премьер-министром Нарендрой Моди об отказе от рупий.1000 и старых рупий. 500 денежных знаков. Все, от продавцов овощей до продуктовых магазинов, присоединяются к платформе безналичных платежей Paytm.

( Также см. : Что такое Paytm и как использовать кошелек Paytm?)

Но возникла некоторая путаница в отношении того, что происходит после того, как продавец получает платеж от покупателя через Paytm. Как продавцам переводить деньги со своего кошелька Paytm на банковские счета? Прокрутите вниз, чтобы узнать, как просто перевести деньги с Paytm на банковские счета.

Чтобы перевести деньги из кошелька Paytm на банковский счет, вам потребуется имя, номер счета и код IFSC владельца банковского счета. Тем не менее, есть рупий. Лимит транзакций 20 000 (50 000 рупий для продавцов), если вы не прошли процедуру KYC (Знай своего клиента). если вам нужно перевести больше лимита, вам нужно будет связаться с Paytm, чтобы пройти KYC.

( Также см. : Как использовать цифровые кошельки, не сообщая свой номер мобильного телефона)

Сделать это также довольно просто: сначала найдите ближайший к вам центр Paytm KYC и предоставьте соответствующие документы, одобренные RBI (карта Aadhar, паспорт, проголосовавшее удостоверение личности, водительские права или карта работы NREGA).Вы также можете ввести свой номер Aadhaar, а затем запросить посещение по вашему адресу. Хотя номер карты PAN не является обязательным, он становится обязательным, если вы хотите перевести сумму более рупий. 50 000 за одну транзакцию. Вы можете осуществлять неограниченные переводы после завершения KYC.

( См. Также : Paytm отказывается от комиссий торговцев за офлайн-транзакции)

Процесс KYC может занять до 48 часов, но вы можете сократить его, предоставив карту Aadhar в качестве подтверждения личности, поскольку биометрическая проверка «дает мгновенные результаты. завершение процесса », — говорит Пайтм.

Как перевести деньги с Paytm на любой банковский счет с помощью приложения Paytm

- Откройте приложение Paytm на своем смартфоне и коснитесь значка Passbook

- Здесь выберите Отправить деньги в банк вариант

- Нажмите на переводе

- Введите сумму, имя владельца счета, номер банковского счета и код IFSC

- Нажмите кнопку Отправить

Как перевести деньги с кошелька Paytm на банковский счет с помощью рабочего стола Paytm сайт

- Откройте Paytm.com и войдите в свою учетную запись

- Наведите курсор мыши на свое имя в правом верхнем углу экрана и нажмите Paytm Wallet

- В этом окне выберите опцию Transfer to Bank и введите реквизиты подробности

- Нажмите кнопку Отправить деньги

Если вы новый пользователь Paytm без KYC, вам придется подождать три дня, чтобы перевести деньги со своего кошелька Paytm на банковский счет. С другой стороны, те, кто завершил процесс KYC, могут немедленно начать банковские переводы.

Перевод денег с вашего кошелька Paytm на банковский счет был бесплатным до 31 декабря для продавцов, которые выполнили KYC, но не более — теперь пользователи должны платить комиссию в размере 2 процентов. Вы можете отправить минимум рупий. 100 на ваш банковский счет через сервис. Каждый пользователь Paytm может переводить до рупий. 5000 за раз, с 25000 в месяц лимит. Если вы торговец, вы можете перевести до рупий.