Формы и условия привлечения банковского кредита (стр. 1 из 2). Справка о возможности привлечения банковских кредитов образец

Справка об освоении кредитных средств

Добавлено в закладки: 0

Овердрафт — подразумевает понятие, согласно которому банк может выдать своему клиенту необходимые средства для того, чтобы он мог покрыть расчетные документы, поскольку в силу отсутствия на личном счете денежных средств, не может этого сделать самостоятельно. Таким образом, клиент банка получает средства, а долг списывается с его счета. Сумма, выдаваемая банком значительно превышает остаток на личном счете. Именно поэтому данное понятие имеет такое наименование, поскольку дословно с английского языка оно переводится как – сверх нормы.

Хотя овердрафт и имеет некоторые сходства с привычным для каждого кредитом, в нем существуют некоторые отличия. Например, для погашения задолженности используются все вместе взятые суммы, которые поступают на личный счет того или иного лица. Кроме этого для пользования овердрафтом может быть отведен по необходимости определенный отрезок времени. В данный указанный период проценты за использование выделенных средств не будут начисляться, именно поэтому он известен как льготный период. В данной процедуре могут наблюдаться некоторые отличия, что зависит от особенностей той или иной кредитной системы банка.

Если дело касается физлиц, то данное понятие будет иметь несколько иное значение. В данном случае под овердрафтом подразумевается кредит, с помощью которого может удовлетворять свои нужды заёмщик, нуждающийся в дополнительных денежных средствах на определенное время.

В банковской системе разнообразных банков очень часто происходит применение овердрафта, то есть дополнительного расхода средств по кредиту. В данном случае кредитные средства выделяются под определенный процент.

История термина “овердрафт”. Овердрафт для юридических и физлиц

Если заглянуть в историю, то можно увидеть сведения о том, что самый первый овердрафт был выдан еще триста лет назад, в 1728 году. На тот момент в Эдинбурге один из действующих банков выдал гражданину дополнительные тысячу стерлингов больше, чем было на тот момент на его личном счету. С того времени данный банк начал активно предлагать свои услуги по выдаче процентов на вклады.

Овердрафт, как и многие другие понятия имеет несколько разных под видов, например:

- стандартный или иначе говоря, классический вид.

- овердрафт выдаваемый авансом. Данный вид подразумевает, что надежные клиенты смогут рассчитывать на получение кредита с расчётно-кассовым обслуживанием.

- овердрафт, выдаваемый под инкассацию. Данный вид подразумевает оборот кредитных средств по расчётному счёту, при этом важно отметить, что его размер должен быть на 75% меньше тех средств, которые подлежат инкассации.

- технический вид овердрафта дается клиентам невзирая на их финансовое положение. Оформляются они на личный счет заемщика. Технический вид овердрафта подразумевает определенный лимит выдачи кредитных средств, который устанавливается перед клиентом под оформление в банковском отделении. Для того, чтобы установить график для определения лимита, важно руководствоваться инструкцией.

Общее время для составления договора на заключение овердрафта зачастую составляет не больше полугода.

В том случае, когда идет расход кредитных средств, лимит на сам овердрафт значительно сокращается. Если на личный счет начисляются денежные средства, то тогда происходит обратное действие – лимит постепенно восстанавливается в своих прежних объемах. В согласии с банковской системой, от клиента не требуется освоить весь лимит предоставляемый кредитом, но его можно занять на определенный срок, например, от одного месяца до целого года. Для освоения кредита можно совершать поэтапные действия, постепенно по мере необходимости погашая его. Данная возможность позволяет сэкономить значительную часть средств на расходах и на выплате процентных начислений.

Кредит на основе овердрафта выдается тем физ лицам, которые уже имеют свой личный счет в банке и привязывают его к дебетовой карте или же, если таковой не имеется в наличии – к кредитной карточке. Такая система в определенной степени делает порядок пользования лимитом, более простым и понятным.

Процентные начисления практически во всей случаях значительно превышают целевые кредиты или кредиты по обеспечению, поскольку именно с обеспечением связан самый значительный риск того, что кредит вовсе не будет погашен. Совершенно иной поворот событий обстоит в ситуации связанной с рекламными ходами.

Овердрафт и кредитные карты

Если кто-либо из клиентов желает оформить и пользоваться в дальнейшем кредитными банковскими картами овердрафт, то важно знать о том, каким путем они оформляются. А именно:

- сотрудники корпоративных клиентов банка, которые получают свою заработную плату на свой личный счет в банке, привязанный к определенной карте. Тут в роли корпоративного клиента выступают гаранты по кредиту среди своих работников.

- лица, делающие вклад в банк. В определенной банковской системе существуют отдельные виды вкладов. Они оформляются вместе с выдачей кредитной карточки овердрафт. Если какой-либо вкладчик обладает данным видом вклада, то в случае возникновения чрезвычайной ситуации и срочной необходимости получить денежные средства, он может не разрывать договор по депозиту, а использовать более краткосрочный банковский овердрафт, не теряя при этом ни каких процентов по начисленному депозиту.

Условия на которых предоставляется овердрафта на территории РФ

В каждом отдельно взятом банке существует свой заведенный и установленный порядок, оформления овердрафта.

Однако, существует стандартный пакет документации, который может дополняться другими документами, необходимыми для определенной банковской системы:

- заявление о кредитном овердрафте;

- анкета получателя ссуды, которая заполняется с помощью специального банковского бланка;

- паспорт гражданина страны;

- любой другой документ, являющийся средством для подтверждения личности;

- документы о наличие доходов и источника прибыли за несколько предыдущих месяцев.

По отношению к самому заемщику также существуют определенные требования, например, к ним относится:

- документ, подтверждающий то, что лицо имеет постоянную регистрацию и проживает на той территории, которую обслуживает данный конкретный банк;

- гражданин обязательно должен работать также на территории, где банк предоставляет свои услуги по обслуживанию;

- лицо должно предоставить трудовую книжку, в которой будет отмечено наличие непрерывного рабочего стажа;

- каждый кто рассчитывает на возможность воспользоваться данной услугой, не должен иметь просроченные ссудные долги в том или ином банке.

Объем кредитного займа овердрафт вида, это индивидуальный вопрос. Поэтому, когда какая-либо сторона желает получить его, банк рассматривает и устанавливает условия каждый раз по индивидуальной системе. На особенности заключения договора влияет размер заработной платы клиента, а также то, по какой системе в данном конкретном банке происходит расчет кредита данного вида.

Запрещённый или технический овердрафт

Поскольку каждая кредитная система имеет свои особенности, поэтому существует вероятность того, что с карточки клиента банка могут списать сумму, большую, чем позволяет то сделать банк. Когда произошла такая ситуация, то она получает свое собственное наименование – технический овердрафт.

Для появления такого поворота событий существует несколько основных причин, в которые входят следующие факторы, оказывающие влияние:

- Изменения в курсе валют. Например, если клиент делал какую-либо покупку с помощью валютных единиц, которые, в свою очередь, отличаются от валюты, находящейся на счету карты. Также, вполне вероятно, что на тот момент, когда происходила транзакция, платеж был перечислен по курсу, существующему на данный момент времени. Когда же пришло время рассчитаться с банком, то курс изменился уже в совершенно другую сторону, и та сумма, которая должна была быть списана, сильно увеличилась в своем объеме, и остаток был значительно превышен.

- Операции оффлайн, то есть те операции, которые произошли по каким-либо причинам без подтверждения самим банком. В таком случае клиент получит услугу от банка, даже в том случае, если на его личном счете наблюдается недостаток денег.

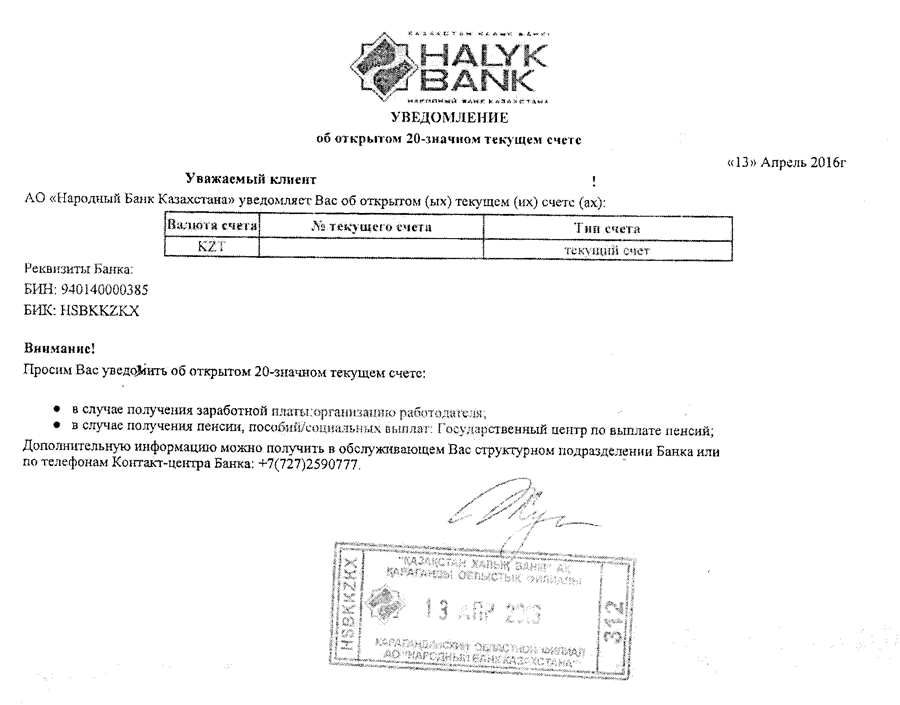

Образец справки об освоении кредитных средств

Скачать образец справки об освоении кредитных средств в формате .doc

biznes-prost.ru

Заявка на получение кредита в банке

На странице представлен образец документа «Заявка на получение кредита в банке» с возможностью скачать его в формате doc.

Тип документа: ЗаявкаДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Заявка на получение кредита в банке это письменное обращение будущего заемщика в финансовое учреждение с просьбой выдать ему в долг определенную часть денежных средств. Основное отличие данной заявки от других подобных документов это то, что это своего рода анкета с подробным перечнем всех данных заемщика.

Как оформить заявку на получение кредита

Данный документ не имеет строго установленной формы и разрабатывается каждым банком самостоятельно. Заявку можно заполнить на бланке или распечатать электронную форму, на сайте выбранной финансовой организации. Кредит может выдаваться банком, как физическому лицу, так и юридическому. Для взятия кредита организацией нужно предоставить банку значительно больше информации и документов, чем частному лицу.

И все же, какой бы банк не составлял форму заявки, для оформления кредита юридическим лицом нужно предоставить следующие данные:

- полное и сокращенное наименования организации заемщика;

- ФИО, адрес, телефон и паспортные данные руководителя, главного бухгалтера и доверенного лица;

- виды деятельности и собственности предприятия;

- юридический и фактический адрес, телефон, факс;

- указать все расчетные и валютные счета организации;

- корреспондентский счет банка заемщика с указанием названия данного банка;

- дата регистрации устава предприятия с перечнем всех собственников;

- дать полную информацию об акциях предприятия, взятых кредитах и размещенных депозитах;

- сведения о реорганизации и процедурах банкротства;

- полная информация о запрашиваемом кредите: цели, размер, гарантии;

- указать формы обеспечения обязательства: страхование, залог, договор поручительства;

- подписать согласие на проверку всех данных.

В конце заявки ставится подпись генерального директора и главного бухгалтера. Документ датируется и скрепляется печатью.

У вас есть юридический вопрос?

Скачать образец документа

Скачать в .docСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .docСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

dogovor-obrazets.ru

Справка о погашении кредита | Образец - бланк - форма

Справка о погашении кредита – это документальное подтверждение того, что заемщик полностью и надлежащим образом выполнил свои обязательства перед кредитором по заключенному ранее договору. Справку следует требовать в независимости от того, какая сумма была взята в кредит. Для получения документа, заемщику следует обратиться в кредитное учреждение с письменной просьбой о его выдаче. Кроме того, текст заявления должен содержать просьбу о подтверждении отсутствия претензий к заемщику со стороны кредитора. К заявлению прилагаются копии квитанций, подтверждающих оплату задолженности. Кредитное учреждение обязано рассмотреть заявление и выдать справку о закрытии кредита в течение двух недель.

Стоит отметить, что устного заверения менеджера банка в том, что кредит закрыт, и банк к заемщику претензии не имеет – недостаточно, необходимо получить именно документальное тому подтверждение. Необходимость эта обусловлена тем, что до тех пор, пока кредит не закрыт официально, заемщик считается активным клиентом учреждения. После того, как заемщик полностью погасил задолженность, банк обязан закрыть ссудный счет и выдать справку самостоятельно, однако на практике дела обстоят несколько иначе. Как правило, в том, чтобы ссудные счета оставались открытыми как можно дольше, заинтересован только банк, ведь это улучшает его статистические показатели, а также дает возможность проводить кредитные операции не совсем законными и уж вовсе недобросовестными способами.

Незакрытый кредит также влечет за собой вероятность отказа в выдаче новых кредитов заемщику, поскольку незакрытый ссудный счет считается активным кредитом и негативно сказывается на кредитной истории. Особенно часто ситуацию с незакрытыми кредитами можно наблюдать, когда заемщик погашает задолженность досрочно. В таком случае часты ошибки в расчетах, когда деньги на ссудный счет поступили не вовремя и банк начисляет проценты за просрочку платежа, что может повлечь за собой накопление задолженности, о которой заемщик даже не знает. Во избежание таких ситуаций главное вовремя потребовать справку о досрочном погашении кредита после полной выплаты задолженности.

blanker.ru

Справка о погашении кредита, образец.

Здравствуйте. Я выплатила свой кредит полностью. Теперь хочу взять справку о его полном погашении, чтобы в дальнейшем не возникло никаких проблем, и я могла документально подтвердить данный факт. Есть ли какой-то образец данного документа?

Здравствуйте! Справка о погашении кредита в каждом банке немного отличается. Поэтому единый образец для всех кредитных организаций вам предоставить не сможет никто, но у данного документа все же есть ряд определенных стандартов. В этой справке должны содержаться следующие признаки:

-

Номер исходящей корреспонденции.

-

Дата выдачи справки.

-

Полное название кредитной организации.

-

Адрес отделения, которым выдана справка и его контактные данные (например, телефон, факс, эл. Почта и т.п.).

-

Мокрая печать кредитной организации.

-

Подпись уполномоченного сотрудника банка, его ФИО и полное название занимаемой должности.

Непосредственно в основном тексте обязательно указывается ваши ФИО и то, что у вас нет на данный момент никаких долговых обязательств перед банком. Если речь идет о выплате конкретного кредита, то помимо отсутствия задолженности представители банка обязаны написать номер договора ссуды, а также дату его заключения.

Например, справка может выглядеть следующим образом:

Отвечала: Виктория Логинова, юрисконсульт ЗанимайОнлайн.ру.

zanimayonlayn.ru

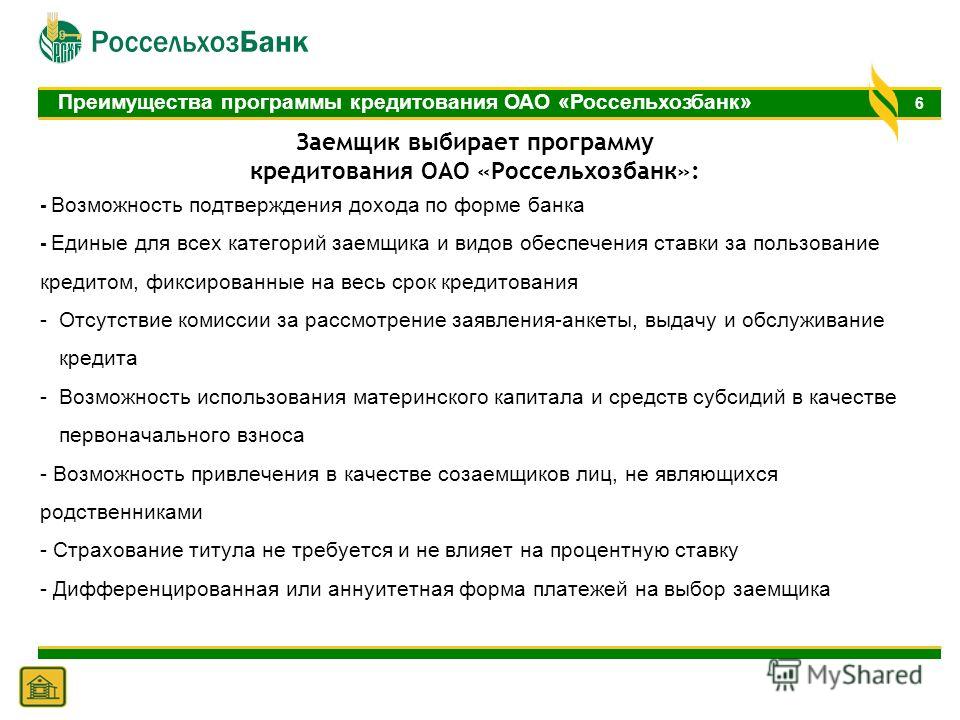

Формы и условия привлечения банковского кредита

Банковский кредит является в настоящее время основным источником привлечения заемных средств предприятиями. Этот кредит имеет широкую целевую направленность и предоставляется в различных формах. В последние годы в кредитовании предприятий принимают участие не только отечественные, но и зарубежные банки (особенно в кредитовании совместных предприятий с участием иностранного капитала). В связи с этим рассмотрим наиболее распространенные формы банковских кредитов в нашей стране и за рубежом. К числу основных из таких форм относятся:

Банковский кредит — это основная форма кредита, при которой денежные средства во временное пользование предоставляются банками.

1. Бланковый кредит. Как правило, он предоставляется коммерческим банком, осуществляющим расчетно-кассовое обслуживание предприятия. Хотя формально он и носит необеспеченный характер, но фактически обеспечивается размером дебиторской задолженности предприятия, а также суммой его собственных денежных и других активов, информацию о которых банк может получить на основе последнего отчетного баланса. Вариантами предоставления предприятию бланкового кредита являются:

а) краткосрочный кредит на временные нужды. Он предоставляется предприятию на целевой основе на срок до одного года. Этот вид кредита является наиболее распространенным;

б) сезонный кредит. Этот вид кредита предоставляется для обеспечения сезонного возрастания потребности в оборотных активах.

2. Контокоррентный кредит. Этот вид кредита предоставляется банком обычно под обеспечение, но это требование не является обязательным. При предоставлении этого кредита банк открывает предприятию контокоррентный счет, на котором учитываются как кредитные, так и расчетные его операции. Контокоррентный счет используется в качестве источника кредита в объеме, не превышающем установленное в кредитном договоре максимальное отрицательное сальдо. Сальдирование поступлений и выплат по контокоррентному счету предприятия происходит через установленные договором промежутки времени с расчетами платежей по используемому кредиту. Предприятие использует контокоррентный кредит в соответствии со своими текущими потребностями. Хотя в банковской практике он относится к краткосрочному кредитованию, но путем периодической пролонгации срок его использования может быть достаточно большим. В европейской практике кредитования (Великобритании и некоторых других странах) разновидностью этой формы банковского кредита является «овердрафт».

3. Открытие кредитной линии. Так как потребность в краткосрочном банковском кредите не всегда может быть предусмотрена заранее с привязкой к конкретным срокам его использования, соглашение о нем предприятие может оформить с банком предварительно в форме открытия кредитной линии. Такая форма кредита представляет собой соглашение между предприятием и банком об использовании в течение обусловленного срока и на определенных условиях кредита, предельная сумма которого заранее оговаривается. Обычно кредитная линия открывается на срок до одного года, т. е. относится к краткосрочному кредитованию. Особенностью этой формы банковского кредита является то, что она не носит характера безусловного контрактного обязательства и может быть аннулирована банком при ухудшении финансового состояния предприятия-клиента.

4. Ломбардный кредит. Такой кредит может быть получен предприятием под заклад высоколиквидных активов (ценных бумаг, требований, иных аналогичных активов). Размер кредита в этом случае соответствует определенной части (но не всей) стоимости переданных в заклад активов. Эта форма банковского кредита также относится к краткосрочному кредитованию.

5. Ипотечный кредит. Этот вид кредита предоставляют обычно банки, специализирующиеся на выдаче долгосрочных ссуд под залог внеоборотных активов в материальной форме или всего имущественного комплекса предприятия («ипотечные банки»). При этом заложенное в банке имущество продолжает использоваться предприятием. С прекращением выдачи предприятиям необеспеченных долгосрочных ссуд, ипотечный кредит становится основной формой долгосрочного их кредитования

6. Ролловерный кредит. Он представляет собой одну из форм долгосрочного банковского кредита с периодически пересматриваемой процентной ставкой (т. е. с перманентным «перекредитованием» в связи с изменением конъюнктуры финансового рынка). В европейской практике предоставления ролловерных кредитов пересмотр процентной ставки осуществляется один раз в квартал или полугодие (в условиях высокой инфляции периодичность пересмотра процентных ставок может быть более частой).

7. Консорциальный кредит. Кредитная политика банка или высокий уровень риска иногда не позволяют ему в полной мере удовлетворить высокую потребность предприятия-клиента в кредите. В этом случае банк, обслуживающий предприятие, может привлечь к кредитованию другие банки (союз банков для осуществления таких кредитных операций носит название «консорциум»). После заключения с предприятием кредитного договора банк аккумулирует средства других банков и передает их заемщику, соответственно распределяя проценты. За организацию консорциального кредита ведущий банк получает определенное комиссионное вознаграждение.

8. Прочие формы кредита. В составе этих форм можно отметить финансовый лизинг, кредит под уступку обязательств дебиторов (банковский учет векселей, факторинг, форфейтинг, овальный кредит (в форме поручительства и оплаты банком обязательств предприятий-клиентов) и другие.

Многообразие форм и условий привлечения банковского кредита определяют необходимость эффективного управления этим процессом на предприятиях с высоким объемом потребности в заемном капитале. В этом случае цели и политика привлечения заемных финансовых средств конкретизируется предприятием с учетом особенностей банковского кредитования.

При привлечении банковского кредита необходимо учитывать следующие основные аспекты:

1. Определение целей использования привлекаемого банковского кредита. Так как различные формы банковского кредита в полной мере могут удовлетворить весь спектр потребностей в заемных финансовых ресурсах (в этом проявляется универсальность банковского кредита), цели его использования должны соответствовать целям привлечения заемного капитала в целом.

2. Определение соотношения различных форм банковского кредита, привлекаемого на кратко- и долгосрочной основе. В основе определения такого соотношения должна лежать потребность предприятия в кратко- и долгосрочном заемном капитале. При этом должен определяться объем потребности предприятия в краткосрочном заемном капитале, который может быть удовлетворен из альтернативных источников (коммерческий кредит, краткосрочные небанковские ссуды, отдельные виды внутренней кредиторской задолженности и т. п.) и соответственно выявлять потребность в краткосрочном банковском кредитовании.

Аналогичные расчеты необходимо проводить с целью выявления потребности предприятия в долгосрочном банковском кредитовании (альтернативными источниками в этом случае могут служить долгосрочные небанковские ссуды, выпуск облигаций и т. п.).

На основе рассчитанной потребности в краткосрочном и долгосрочном банковском кредите определяются конкретные формы привлечения кредита и их соотношение.

3. Изучение и оценка коммерческих банков — потенциальных кредиторов предприятия. В процессе такого изучения, прежде всего, из состава банков, расположенных в районе деятельности предприятия, и отдельных специализированных банков, размещенных в иных местах, формируется перечень банков, которые могут предоставить кредиты в предусмотренных формах. Из состава этих банков по каждой форме намеченного кредита определяется перечень потенциальных партнеров и осуществляется их оценка.

Деятельность банка принципиально может быть рассмотрена и оценена с четырех позиций финансового взаимодействия с предприятием: а) привлекательности банка как эмитента ценных бумаг; б) привлекательности банка с позиций размещения депозитных вкладов; в) привлекательности банка с позиций спектра оказываемых услуг в процессе расчетно-кассового обслуживания; г) привлекательности банка с позиций форм и условий предоставления кредита. В данном случае оценка должна проводиться лишь по привлекательности кредитной политики банка (рейтинг банка, рассчитанный по другим показателям, в данном случае не является определяющим и может служить лишь вспомогательным ориентиром при его оценке).

4. Сопоставление условий возможного привлечения различных форм банковского кредита. К числу важнейших из этих условий относятся: а) ставка процента за кредит; б) условия выплаты суммы процента; в) условия выплаты основной суммы долга; г) прочие условия, связанные с получением кредита.

Ставка процента за кредит характеризуется тремя основными параметрами — ее формой, видом и размером.

По применяемым, формам различают процентную ставку (для наращения суммы долга) и учетную (для дисконтирования суммы долга). Если размер этих ставок одинаков, то предпочтение должно быть отдано процентной ставке, так как в этом случае платежи предприятия будут меньшими.

По применяемым видам различают фиксированную ставку процента (устанавливаемую на весь срок кредита) и плавающую ставку процента (с периодическим пересмотром ее размера в зависимости от изменения учетной ставки Национального банка, темпов инфляции и других условий). Время, в течение которого ставка процента остается неизменной, называется процентным периодом. В условиях инфляции для предприятия, привлекающего кредит, наиболее предпочтительной являются фиксированная ставка или плавающая ставка с высоким процентным периодом.

Размер ставки процента за кредит является определяющим условием при оценке его стоимости. В основе ее определения лежит рыночная стоимость межбанковского краткосрочного кредита, формируемая на базе учетной ставки Национального банка и средней маржи коммерческих банков, прогнозируемого темпа инфляции, формы кредита и его срока, уровня премии за риск с учетом финансового состояния предприятия-заемщика и предоставляемого им обеспечения ссуды.

mirznanii.com

|

roageokapi.proboards.com