Реструктуризация кредита — что это такое простыми словами? Реструктуризация долга в банке

Реструктуризация долга – это спасение должника?

Сейчас осталось очень мало людей, которые ни разу еще не сталкивались с необходимостью взять деньги в кредит.

Не имеет значения, будь это кредит на машину, или более крупный кредит для бизнеса – не всегда все идет гладко. Случается так, что выплачивать займ становится крайне сложно.

Несмотря на то, что банк изначально предлагает определенные неизменные договоренности, иногда он готов идти навстречу должнику. Ведь если у человека нет возможности полноценно выплачивать сумму по установленным правилам, важно вернуть ее любым способом, пусть и приходится создавать для заемщика более льготные условия.

Именно в таких случаях банк может предложить такую услугу как реструктуризация долга.

Что такое реструктуризация долга простыми словами? Это возможность поменять условия, на которых был взят долг или кредит. Это может быть изменение размера выплачиваемого процента или продление срока, в который он должен быть погашен.

Несмотря на то, что изначально банк якобы идет на уступки должнику, тем не менее, требования кредитора могут быть далеко не самыми выгодными для заемщика. Иначе бы каждый клиент финансовых учреждений пользовался правом на реструктуризацию, почему нет?

Поэтому очень важно иметь юриста, который изучит все нюансы договора и подскажет, как сделать его выгодным для обеих сторон. Но если возможности обратиться к специалисту у вас нет, внимательно изучите эту статью, чтобы «знать врага в лицо».

Что такое реструктуризация долга и какой она бывает?

Реструктуризация долга может происходить в несколько разных способов, при выборе из которых отталкиваются от причины непогашения:

Наиболее популярным и выгодным для банка является вариант увеличения срока выплаты, благодаря чему ежемесячный платеж уменьшается и выплачивать его не так проблемно.

Требования по процентной ставке при этом никак не меняются. Все что в итоге отличается от изначальных договоренностей – это срок.

Среди позитивных моментов данного способа реструктуризации в банке можно выделить такие как:

- это делает сумму выплат более реальной и удобной;

- не будет необходимости выплачивать штрафы за просрочку выплаты;

- другие пункты кредитного договора неизменны.

Несмотря на все позитивные моменты, все же стоит учесть: если срок увеличивается, то и общая сумма переплаты также растет.

В некоторых случаях, заемщик еще долгое время возвращает сами проценты, тем не менее, если другого выбора нет, то это единственное подходящее решение.

Еще одним способом реструктуризации долга является что-то вроде временных «кредитных каникул».

Это дает возможность должнику в течение определенного периода вовсе не выплачивать кредит. А именно – на протяжении срока от 3 до 12 месяцев, что, конечно же, очень удобно.

Тем не менее, все зависит от того, какая схема по выплате кредита была выбрана изначально: классическая или аннуитетная.

Первая не предусматривает никаких выплат на время «каникул», а вторая требует выплату процентной ставки.

Также, очень важен вопрос, что происходит с суммой, которая должна была выплачиваться в этот срок.

Есть два варианта развития событий:

- ее разбивают на весь остаточный срок и ежемесячный платеж становится выше.

- сам кредит продлевается на срок «каникул».

Будет ли такой вариант реструктуризации выгодным для вас – зависит от той ситуации, которая сложилась, и от изначальных условий. Неправильно принятое решение может привести к усугублению проблемы возврата по кредиту.

Реструктурировать долг при помощи смещения на конец периода кредитования.

Простыми словами, это означает, что ежемесячный платеж будет уменьшен в текущий момент, но при этом его увеличат в последние сроки (месяцы или годы, в зависимости от общей суммы долга).

Очевидно, что выгодно это лишь при условии наличия временных трудностей, которые окупятся со временем.

Изменение валюты кредита – перерасчет долга с иностранной валюты в национальную, так как в периоды ее роста крайне невыгодно выплачивать такой кредит.

Но самый важный момент заключается в том, что желательно заранее перевести кредит в национальную валюту, так как если она уже максимально упала, выплачивать переведенную сумму будет все также невыгодно.

То же самое касается и «обратного» перевода (с национальной в иностранную) – главное вовремя это сделать.

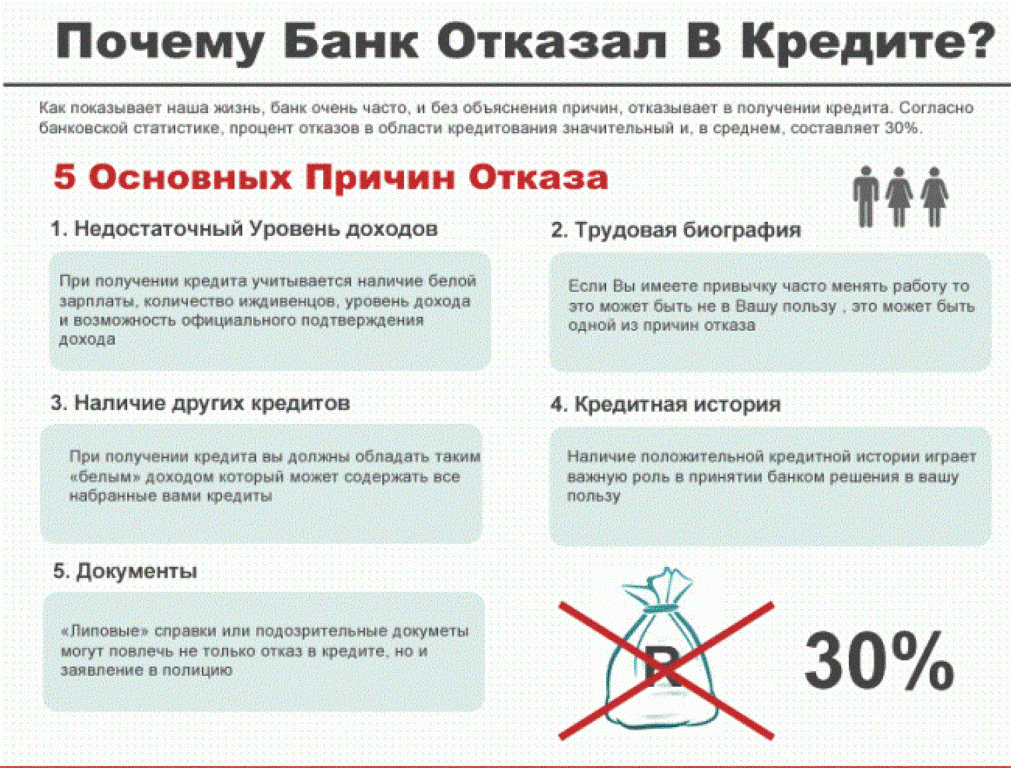

При каких условиях банк совершает реструктуризацию и что для этого нужно?

Несмотря на то, что такая возможность есть, предоставляется она далеко не каждому. Так как реструктуризация долга — это уступки банка, а не обязанность, необходимо будет предоставить определенную документацию, которая подтверждает тот факт, что в ней у вас есть острая необходимость.

Также важно знать: обращаться в банк с целью реструктуризировать долг стоит заранее, а не когда платеж или даже несколько взносов уже просрочены.

Банк рассматривает вариант с реструктуризацией кредита в таких случаях:

- Внезапное увольнение с работы в связи с сокращениями и т.д.

- Снижение заработной платы.

- Когда долг в иностранной валюте, а национальная валюта переживает период падения.

- Для частных предпринимателей, предприятия которых стали приносить меньше дохода.

Стоит понимать, что банк никому не предлагает путей решения проблемы с погашением долга. Должник должен сам изложить то, как он видит доступные способы погашения.

Естественно кредитор в любом случае выставит свои условия, а не обозначенные заёмщиком. Тем не менее, так банку будет более понятно, стоит ли идти вам на уступки или же просрочки не избежать в любом случае, даже после реструктуризации.

Несмотря на то, что лучше просить о реструктуризации долга до совершения просрочки по платежам, в особых случаях банки все еще рассматривают заявки, и даже соглашаются на реструктуризацию просроченной задолженности.

1) Как происходит реструктуризация долга?

Первое, что нужно сделать, когда вы поняли, что не справитесь с выплатой долга, — посетить банк. Там вам нужно пообщаться с его сотрудником, обсудить проблему и возможные пути ее решения.

И тут возможна такая ситуация: вы обсуждаете всё устно, а работник банка дает отказ по очень простой причине – не желая возиться с документами и прочими процессами реструктуризации вашего долга.

Для того чтобы просьба рассматривалась на более серьезном уровне, стоит ее подкрепить письменным заявлением и, при необходимости, вместе с возможными подтверждениями.

Какие документы необходимо предоставить вместе с заявлением, когда вы просите о реструктуризации долга:

- Если причина проблем с займом заключается в увольнении, то необходимо предоставить заверенную ксерокопию трудовой книги с записью о прекращении трудовой деятельности.

- Если речь идет о потере дополнительных доходов в семье, стоит предоставить документы, которые это подтверждают.

- Если ваше финансовое состояние пошатнула болезнь или отсутствие временной возможности вести полноценную деятельности в связи с состоянием здоровья, нужны ксерокопии записей в медицинской книжке, рецепты врача и т.д.

- В случае уменьшения заработной платы нужно предоставить записи об этом (справка о доходах, выписка из банка).

Важно знать! Все вышеуказанные документы должны быть нотариально заверены (если вы предоставляете не оригиналы) и предоставлены вовремя.А именно – сразу при подаче заявления.

Само же заявление необходимо сделать в двух экземплярах, в каждом из которых должны быть перечислены все прилагаемые ксерокопии и оригиналы.

Зачем нужен второй экземпляр? С той целью, чтобы банк оставил на нем пометку, и должник мог забрать его с собой в качестве подтверждения решения.

2) Как составить заявление на реструктуризацию?

В любом документе самое главное – это то, как он составлен.

Составляя заявление на реструктуризацию долга, обязательно нужно указать такие данные:

- Дату заключения договора о кредитовании.

- Условия, по которым был заключен договор, а именно: сумма долга, ставка, срок погашения, ежемесячный платеж.

- Сроки, когда выплата ежемесячного платежа вовремя стала менее возможной (когда ухудшилось финансовое положение).

- Причины ухудшения финансового положения и факты, что это подтверждают (перечень документов).

- Схема реструктуризации долга, которая будет наиболее удобной (отсрочка, уменьшение ежемесячного платежа).

- Контакты (адрес, номер телефона, почта).

- Список бумаг, которые приложены к заявлению.

Пример составления заявления:

3) Выгода от реструктуризации условий выплаты кредита

Говорить о том, есть ли хоть какая-то выгода от того чтобы реструктурировать кредит, нет смысла. Ведь всё же это более необходимость, чем выгодное решение, причем для обеих сторон. Но все же стоит рассмотреть несколько мнений на этот счет.

Преимущество для заемщика заключается в том, что это хорошая возможность не поддаваться сильному давлению со стороны банка, снизить ежемесячную нагрузку. Также реструктуризация в некоторых случаях может вовсе позволить временно не выплачивать долг, что способствует финансовому восстановлению.

Но есть и другая сторона – заключается она в том, что за то время, на которое продлевается срок кредитования, тоже насчитывается процент. А это значит, что и сумма переплат растет.

Получается, ситуация становится лучше «здесь и сейчас», но в перспективе вы однозначно теряете больше.

4) Условия реструктуризации, которые предлагают банки

Рассмотрим, какие условия предлагают ведущие банки России.

Банк ВТБ | Увеличение срока максимально до 2 лет (для кредита периодом в 30 лет). |

| "Кредитные каникулы" до одного года, при условии, что будет выплачиваться лишь часть ежемесячного платежа. | |

| Изменение валюты долга на рубли. | |

| Изначально погашение основной суммы, после чего уже оплата процентов и возможных штрафов. | |

| Владельцу кредитной карты банка дается возможность уменьшить сумму ежемесячного платежа на срок до года. | |

| Также владелец карты может изменить условия кредита на более выгодные. | |

Сбербанк России | "Кредитные каникулы" - возможность приостановки выплаты основной суммы на 2 года, но при условии выплаты процентной ставки. |

| Улучшения условий кредита (уменьшение процента и отмена некоторых штрафов за своевременную неуплату платежа). | |

| Рефинансирование долга. | |

Трастбанк | Можно снизить ставку по проценту (начиная с 19%). |

| Отсутствие увеличения кредита суммой просроченных платежей, а лишь платежом доверия в сумме 5 тысяч рублей. |

За более детальной информацией стоит обращаться к консультанту банка. Практически каждое учреждение имеет определенные условия для реструктуризации долга.

Очень подробно о том, что же такое реструктуризация долга

и чем она отличается от рефинансирования, смотрите в этом видео:

Несмотря на все выгодные и невыгодные условия, реструктуризация долга — это возможность сделать его возврат более доступным в любой финансовой ситуации.

Помимо этого, можно рассмотреть такой вариант как рефинансирование.

Рефинансирование – это, по сути, замена одних кредитных условий на другие, которые могут быть более удобными для должника в текущих обстоятельствах. Достичь этого можно, переоформив кредит из одного банка в другом, где ставка будет более приемлемой для заемщика.

А самым лучшим выходом из проблемной ситуации будет – предусмотреть её заранее, брать только посильные кредиты и только тогда, когда у вас есть отложенная «на черный день» сумма в размере 3-6 ваших рабочих окладов.

Полезная статья? Не пропустите новые!Введите e-mail и получайте новые статьи на почту

biznesprost.com

Реструктуризация кредита - что это такое простыми словами?

Что такое реструктуризация долга?

Реструктуризация кредитной задолженности представляет собой процедуры, которые использует банк для восстановления платежеспособности заемщика при помощи изменения условий возврата долга. Если объяснять простыми словами, то это изменение порядка выплаты задолженности на определенный период времени. Возможны смена валюты кредитного договора, установление меньшего размера ежемесячного платежа, снижение процентной ставки и т.д.

Причины для реструктуризации долга

Главной причиной для обращения в банк является невозможность для заемщика платить кредит по какой-либо причине. Чаще всего финансовое положение ухудшается из-за потери работы или сокращения зарплаты. В этой ситуации заемщику необходимо не накапливать долги и не прятаться от представителей банка, а сообщить о своих финансовых затруднениях. Должнику нужно убедить займодавца, что он не отказывается от выплат по кредиту, но в прежних объемах платить пока не может.

Реструктуризация долга по кредиту является правом финансовой организации, а не обязанностью. В соответствии со ст. 309 и 310 ГК РФ не допускается односторонний отказ от выполнения обязательств. Обращение заемщика в банк с заявлением о реструктуризации не служит поводом для освобождения его от обязательств по кредитному договору. Поэтому должнику необходимо доказать, что причины для изменения условий действительно уважительные, например, потеря работы, длительная болезнь, сокращение доходов и т.д.

Разновидности реструктуризации кредита

Есть несколько видов реструктуризации, они могут применяться по отдельности или в комплексе – условия выбирают в каждом случае индивидуально. При выборе варианта изменения условий кредитного договора банк не только учитывает существующее финансовое положение заемщика, но и оценивает возможность его улучшения в будущем.

Это может быть изменение размера ежемесячной выплаты, списание долга частично или обмена части долга на собственность должника, продление срока займа, кредитные каникулы и т.д. У каждого варианта есть свои преимущества и недостатки, поэтому должнику нужно внимательно изучить предлагаемые финансовой организации условия.

Кредитные каникулы

Этот способ реструктуризации, в свою очередь, может предлагаться должнику в нескольких вариантах: прекращение любых платежей на определенный срок, выплата только основного долга или только процентов. Самый выгодный для заемщика вариант – выплата только основной суммы долга, он позволяет уменьшить переплату. При выплате только процентов размер основного долга не изменяется, на него и начисляют проценты. Это очень выгодно банку и крайне невыгодно заемщику. Вариант, когда кредит не выплачивается вообще в течение какого-то срока, встречается очень редко.

Пролонгация срока

В этом случае банк уменьшает размер ежемесячного платежа, чтобы он был приемлем для должника. Но при этом увеличивается срок выплаты долга, а значит, и сумма переплаты по кредитному договору.

Изменение валюты

Если займ был выдан в долларах, что нередко использовалось при ипотечном кредитовании, то может сложиться ситуация, когда должнику становится сложно выплачивать кредит из-за роста курса валюты. В этом случае сумма долга переводится в рубли по ставке, которая соответствует действующей на сегодняшний день программе кредитования. Это увеличивает сумму задолженности, но снижает размер ежемесячной выплаты.

Уменьшение процентной ставки

Такой вариант скорее относится к программе рефинансирования. Используют его редко и только при идеальной кредитной истории заемщика, поскольку банку такие условия совсем не выгодны. Для заемщика же этот вид реструктуризации наиболее предпочтителен, он уменьшает переплату по кредиту.

Уменьшение ежемесячного платежа

Снижение ежемесячной выплаты возможно только при увеличении срока кредитования.

Как выбрать банк для реструктуризации долга?

Сразу отметим, что реструктуризировать долг по кредиту можно только с тем банком, в котором взят займ. Но если предложенные кредитной организацией условия должника не устраивают, он может оформить займ в другом банке на более выгодных условиях и погасить свою задолженность, то есть совершить рефинансирование кредита.

При выборе кредитного учреждения для рефинансирования задолженности следует учитывать несколько факторов:

- условия оформления займа: процентная ставка, комиссии, штрафы и т.д.;

- политика кредитной организации в отношении реструктуризации и перекредитования;

- условия получения повторного кредита;

- обязательность страхования рисков;

- репутация финансового учреждения.

Есть финансовые организации, которые предлагают различные программы рефинансирования даже для должников с плохой кредитной историей, некоторые рассматривают даже возможность погашения сразу нескольких займов в разных банках.

Как реструктуризировать долг по кредиту?

Если заемщик понимает, что не может по каким-либо причинам выполнять кредитные обязательства, ему следует немедленно сообщить об этом в банк, не дожидаясь образования задолженности. Есть ряд обстоятельств, которые могут повлиять на положительное решение о реструктуризации долга:

- Нет просрочек по платежам на момент обращения. Если срок задержки платежа невелик или сумма небольшая, то банк, скорее всего, предложит погасить задолженность, а потом обращаться за реструктуризацией.

- Большой остаток задолженности. В этом случае срок кредитования обычно продлевается и финансовая организация зарабатывает на процентах, поэтому охотнее идет на изменение условий договора.

- Причины обращения должны быть уважительными и подтверждаться документально. Например, справкой из центра занятости, справкой об уменьшении зарплаты, медицинской выпиской и другими.

Добросовестные заемщики с хорошей кредитной историей всегда имеют преимущество при обращении за реструктуризацией. Если же финансовая организация отказывает в реструктуризации или предлагает невыгодные условия, можно попробовать рефинансировать займ в другом банке. Есть кредитные организации, которые предлагают программы по улучшению кредитной истории заемщикам с просроченной задолженностью.

Важно: если рефинансируется ипотечный кредит, то залог на недвижимое имущество переоформляется на новый банк-кредитор.

Есть ли выгода от реструктуризации кредита?

Главное преимущество реструктуризации заключается в индивидуальном подходе к каждому должнику. Банк в любом случае заинтересован в возврате заемных средств, пусть даже на иных условиях. Поэтому заемщику в случае ухудшения финансового состояния следует немедленно обращаться в кредитную организацию с заявлением о реструктуризации, а не копить долги.

Если финансовая организация пойдет навстречу, должнику, возможно, удастся добиться частичного списания общей задолженности или процентов, изменения процентной ставки, уменьшения ежемесячного платежа. Изменение условий выплаты позволит сохранить положительную кредитную историю, избежать выплаты неустойки банку, избавит от принудительного взыскания долга или судебных разбирательств.

Важно: нужно помнить о том, кредитная организация никогда не будет действовать в ущерб себе. Например, уменьшение размера ежемесячной выплаты может привести к увеличению срока кредитования.

Сохраните статью в 2 клика:

Таким образом, реструктуризация – это возможность сохранить репутацию, уменьшить финансовую нагрузку и сэкономить средства. Если ежемесячные выплаты по кредиту стали непосильным бременем, стоит попробовать изменить условия договора с банком на более выгодные.

Ответ на Ваш вопрос, возможно, находится здесь

passus.ru

Реструктуризация долга по кредиту банком

Понятие, участники, процедура

Реструктуризация долга по кредиту проводит банк, когда заемщик не в состоянии выполнить взятые на себя обязательства. Реструктурировать долг значить пересмотреть порядок выплаты и кредитные условия. Реструктуризация долга проводится по заявлению заемщика из-за существенных изменений его жизни, например, потерял работу, заболел, травмировался и т. д. Какие бы ни были причины, они сводятся к невозможности должника выплачивать займ согласно условиям кредитного договора. Нужно отметить, что реструктуризация долга является правом банка, но не обязанностью, поэтому рекомендуется при взятии кредита поинтересоваться, идет ли банк на реструктуризацию задолженности по кредиту, на каких условиях и в каких случаях.

Около 20% всего кредитного портфеля российских банков является проблемными, поэтому каждая финансовая организация разработала собственные программы, чтобы реструктуризировать долги. У разных банков они могут отличаться. Реструктуризация задолженности сводится к изменениям условий действующего договора по кредиту, в частности, могут стать другими:

- процентная ставка;

- сроки выплат;

- график платежей;

- размеры пени и штрафов.

Реструктуризация задолженности чаще всего оформляется дополнительным соглашением к действующему кредитному договору. Убедить банк в необходимости подписания дополнительного соглашения — прямая задача заемщика. Если должник не находится в тяжелом финансовом положении, а просто хочет направить дополнительные средства в другой проект, банк реструктурировать долги откажется. Попытки обмануть организацию ни к чему хорошему не приведут. Банк все равно выяснит, является ли приобретенная недвижимость удачным вложением капитала или единственным местом проживания для должника и его семьи.

Реструктуризация маловероятно и лицам с плохой кредитной историей по данному займу.

Финансовое учреждение идет на определенные уступки для добросовестных клиентов, которые столкнулись с реальными, а не преувеличенными или выдуманными финансовыми трудностями.

Важным моментом является также реальная возможность заемщика эти трудности преодолеть. Если финансовый удар настолько значителен, что никакая отсрочка или снижение процентной ставки не в состоянии обеспечить выполнение должником своих обязательств, банк вправе отказаться реструктурировать долги.

Как изменить условия договора?

Если должник соответствует всем вышеперечисленным качествам, его финансовое положение временно ухудшилось и он нуждается в том, чтобы задолженность была реструктурирована, необходимо обратиться в кредитное учреждение с заявлением. Обратите внимание, что реструктуризация долгов не способна испортить кредитную историю должника. Такая процедура не станет черным пятном в кредитной биографии, наоборот, умение признавать свои финансовые проблемы и самостоятельно сделать первый шаг для их разрешения — показатели надежного и зрелого заемщика, который не пытается уйти от ответственности.

Реструктуризация меняет сроки и суммы выплат, но не является уходом от обязательств. Заемщик по-прежнему обязан выплатить все свои долги в полном объеме, от выполнения взятых обязательств реструктуризация не освобождает, однако она и не влияет негативно на возможности последующих займов частного лица. Когда у заемщика возникает вероятность просрочки обязательного платежа и угроза срыва дальнейших выплат, он должен обратиться к сотрудникам банка, выдавшего кредит. Гражданин пишет заявление на имя председателя правления или управляющего филиалом с просьбой реструктурировать долги.

Заявление подкрепляется документами, которые могут подтвердить необходимость процедуры: справка с работы о снижении уровня дохода, справка с центра занятости, справка с больницы, документ об увольнении и т. п. Сотрудники банка вместе с заемщиком в ходе переговоров выбирают наиболее подходящую к данным условиям программу. Если физическое лицо всячески избегает сотрудников банка, просрачивает обязательные платежи и оттягивает процедуру, не имея возможности погасить долги, такое поведение будет расценено как попытка ухода от ответственности и заемщик сменит свой статус с должника на злостного неплательщика.

Такой поведение клиента повлияет на поведение банка, который может отказать реструктурировать долги, когда гражданин обратиться с такой просьбой. Кроме того, просрочки и неуплаты приведут к начислению пени, штрафам, которые еще более увеличат сумму долга. Если заемщик будет продолжать избегать контакта с менеджерами, то банк имеет право начать взыскание заложенного имущества, привлечь поручителя к выплате долга, обратиться к коллекторским агентствам или в суд.

Коллекторские агентства

Коллекторские агентства могут сотрудничать с банком на основании агентского договора, договора поручения или договора цессии (уступка прав требования). В первом случае кредитором по-прежнему является банк, а коллекторские агентства выступают посредниками, которые помогают ему добиться погашения задолженности. В таком случае коллекторы получают процент от банка, который является их заработком. Однако банк может и продать долги своих заемщиков по договору цессии (уступке прав требования) коллекторским агентствам. Тогда кредитами выступают уже коллекторы и должник будет выплачивать средства непосредственно им, банк более не вмешивается в обслуживание займа.

Такой договор может быть выгоден финансовым учреждениям, так как вместо проблемной задолженности они получают средства обратно, хотя и не в полном размере. Коллекторы же выкупая долги по сниженным ценам требуют возврата полной суммы у должников, получая прибыль за счет маржи. Примечательно, что заемщик не имеет никакого влияния на возможную продажу долга. Закон обязывает банка только уведомить клиента о смене кредитора, получать его согласия не нужно.

Коллекторские агентства в своей работе могут быть гораздо более жесткими, чем сотрудники финансовых учреждений. Их деятельность не урегулирована четко законодательством, поэтому часто они используют полулегальные средства и давление на должника, начиная от частых звонков, писем, СМС на работу, домой, лично заемщику, его родственникам, коллегам и до личных встреч. Однако психологическое давление — не единственный инструмент коллекторских агентств. Если банк уступил им права на задолженность, коллекторы так же вправе обратиться в суд, который с высокой долей вероятности удовлетворит их ходатайство. Тогда в счет погашения долга будет изъято имущество должника. Поэтому доводить дело до суда в большинстве случаев заемщику невыгодно, лучше воспользоваться возможностью реструктурировать кредит.

Основные схемы и программы

Реструктуризация начинается с заявления заемщика и документов, подтвержадющих ухудшение его материального положения. Разные банки могут предъявлять разные требования к бумагам о платежеспособности в зависимости от ситуаций, поэтому полный перечень лучше уточнить непосредственно у менеджеров отделения. Помимо этих документов может понадобится и ряд дополнительных:

- паспорт заемщика с копией всех страниц;

- при наличии семьи заемщика копии страниц паспортов всех ее членов;

- копии всех страниц трудовой книжки;

- копия кредитного договора и всех дополнительных соглашений;

- справка с кредитной организации с указанием суммы непогашенного долга, срок погашения.

В зависимости от предоставленных документов, членов семьи заемщика, предполагаемых сроков финансовых трудностей, суммы задолженности и других факторов менеджер подберет наиболее оптимальную программу. У каждого банка есть собственные наработки, чтобы реструктуризировать кредит, однако все программы сводятся к нескольким основным схемам:

- пролонгация договора или увеличение срока кредитирования;

- кредитные каникулы;

- замена валюты;

- другая схема начисления процентов;

- уменьшение процентной ставки.

Самой распространенной является первая схема — пролонгация договора или увеличение срока кредитирования. Срок выплат удлиняется, за счет чего снижается сумма ежемесячных выплат. Обратите внимание, что законодательно установлен максимальный порог увеличения сроков выплаты обязательства, в Российской Федерации он составляет 10 лет. Популярность такой схемы вызвана ее взаимной выгодой: для заемщика с материальными трудностями снижение ежемесячного платежа позволяет рассчитаться с долгами без краха семейного бюджета, а банк не только возвращает одолженные средства и проценты, но и увеличивает сумму выплат за счет более длительного срока.

Иногда совместно с увеличением срока одновременно изменяется схема выплат долга. Последняя из ежемесячно уменьшающих платежей, когда процент на остаток становится все меньше, превращается в аннуитет (выплату равными частями). Такая схема существенным образом снижает размер ежемесячных обязательных платежей.

Другие варианты реструктуризации

Кредитные каникулы означают выплату только процентов по взятым обязательств, а тело кредита будет погашаться позже. Отсрочка возможна в двух вариантах: должник на четко определенный срок освобождается от выплаты тела кредита, а в дальнейшем вся сумма распределяется на оговоренный срок равномерно, или отсрочка предоставляется с одновременным увеличением кредитной ставки. Второй вариант для заемщика менее предпочтителен по понятным причинам.

Замена валюты может помочь при резких колебаниях курса, к такой схеме прибегают нечасто. Обратите внимание, что обмен проводится по рыночному курсу. Изменение схемы начисления процентов позволяет снизить нагрузку на бюджет семьи. Существует два варианта выплат: аннуитет и уменьшающимися суммами. При аннуитете вся сумма взятых обязательств и проценты за весь период делятся на оговоренный срок кредита. Получаются равные ежемесячные платежи, гарантирующие одинаковую нагрузку на семейный бюджет. Во втором случае первые месяцы платежи идут повышенными суммами, проценты начисляются на остаток задолженности. Чем больше частное лицо погасило кредит, тем меньше начисляются проценты на остаток.

То есть с каждым месяцем заемщик платит все меньше. В разных ситуациях может быть выгоднее разный способ начисления процентов. Банк может изменить схему начислений по заявлению заемщика. Последний вариант — уменьшение процентной ставки по кредиту. Это самый желанный для должника способ, однако он редко предлагается банками, так как приводит к недополучению ожидаемой прибыли.После обсуждения между менеджерами и должником выбирается наиболее подходящий вариант реструктуризации, назначается время и место подписания дополнительного соглашения к кредитному договору. Если последний составлялся с участием поручителя, то дополнительное соглашение может быть подписано только с его письменного согласия. С даты подписания документов вступают в силу новые условия кредитования.

1bankrot.ru

что это такое? Как сделать реструктуризацию кредита?

В жизни могут возникнуть случаи, когда платить по недавно взятым кредитам не то что сложно, а практически невозможно. Любой заемщик знает, чем это может грозить: судебным иском, описью имущества и принудительным взысканием долгов судебными приставами. Согласно современного законодательства, суд вправе принудительно провести реструктуризацию проблемной задолженности. К счастью, и сами банки не прочь предложить эту процедуру проблемному заемщику, если, конечно, он не заинтересован в судебном разбирательстве.

Реструктуризация кредита: что это такое

При взятии кредита практически ни один заемщик, не желает столкнуться с личным банкротством, когда платить по кредитным обязательствам не представляется возможным. Но увы, с каждым годом процент непогашенной задолженности растет, поэтому многие задаются справедливым вопросом: как можно минимизировать кредитные обязательства и снизить долговое бремя? К сожалению, многие до сих пор не знают о процедуре снижения процентов и пени. И многие задаются таким вопросом,как реструктуризация кредита. Что это такое? Целью процедуры является переоформление кредитного договора, в котором пересматриваются конечные сроки выплат и проценты. Не следует путать с рефинансированием долга! Когда происходит реструктуризация кредита, договор можно переподписать только в том финансовом учреждении, где был взят долг, а при рефинансировании - в любом другом банке.

Особенности реструктуризации

Программа реструктуризации кредитов универсальна, но главной причиной ее запуска является наличие пропущенных платежей и просрочек по договору. Ведь при рефинансировании подобные нюансы могут стать поводом для отказа, но при реструктуризации они только приветствуются. Более того, наличие штрафной задолженности является основной причиной пересмотра условий договора с заемщиком. Банкам невыгодны судебные разбирательства, которые несут в себе существенную потерю времени и увеличение кредитного портфеля. В некоторых случаях увеличенный кредитный портфель несет в себе автоматическое снижение банковских показателей, а те, в свою очередь, понижают рейтинг учреждения.

Основные причины реструктуризации

К переподписанию договора ведут:

- Потеря работы заемщиком.

- Снижение уровня доходов.

- Тяжелая болезнь заемщика или членов семьи.

- Другие уважительные причины, существенно повлиявшие на снижение уровня дохода.

Преимущества реструктуризации

Например, когда происходит реструктуризация долга по кредиту в Сбербанке, преимущества для проблемного заемщика налицо:

- Возможность сохранить положительную кредитную историю, при условии незначительных просрочек.

- Возможность предотвращения судебных исков, которые сильно повлияют на психологическое и эмоциональное состояние должника.

- При возникновении финансовых трудностей переподписание договора часто предоставляет возможность не только сохранить положительную репутацию, но и сэкономить свои средства. Путем подписания более выгодного контракта с меньшими процентами (на это условие банки идут крайне неохотно, только в самых «тяжелых» случаях).

- Избежание личного банкротства путем установления новых платежей и сроков выплат, приемлемых для обеим сторон.

- Реструктуризация долга по кредиту в Сбербанке предоставляет возможность полностью избавиться от начисленных штрафов и пени.

- Избежать общения и принудительного взыскания долгов исполнительной службой судебных приставов.

Основные разновидности реструктуризации кредита

На данный момент существует несколько видов пересмотра кредита по программе реструктуризация, а именно:

- Пролонгация, или изменение конечных сроков возврата занимаемой суммы. Например, был взят кредит сроком на 5 лет. После пролонгации конечная дата возврата была изменена на 7 лет, при этом был снижен ежемесячный платеж.

- Смена валюты кредита. Это не самый популярный способ у российских банков, но, тем не менее, ввиду экономической ситуации все чаще применяемый. Его одобряют только для добросовестных заемщиков, на приемлемых для обеих сторон условиях. В этом случае кредит, выданный в американской/европейской валюте, заменяется на рубли с учетом курса и существующих процентов.

- Возможность получения «кредитных каникул». Подобным послаблением пользуются заемщики, временно потерявшие работу на срок от 3 до 6 месяцев. Для получения этой услуги необходимо обратиться в банк с соответствующим заявлением, после утверждения которого заемщик получает возможность временно не платить проценты, а только сумму основного долга. Пеня не насчитывается.

- Полное или частичное списание начисленной пени и штрафов.

- Снижение процентов по кредиту. Применяется редко и только для надежных и проверенных заемщиков.

Выгода от реструктуризации долга

При возникновении финансовых трудностей можно провести безболезненную процедуру переподписания договора на максимально выгодных условиях. Реструктуризация кредита: что это такое? Это прежде всего обращение в банк с соответствующим заявлением с просьбой пересмотреть условия кредитного договора. Например, написав заявление на реструктуризацию кредита, Сбербанк (образец вам предоставит сотрудник отделения) вы должны будете указать в нем причину подобного обращения. И если банк сочтет причину уважительной, с вами подпишут договор на более щадящих условиях.

Общий порядок оформления реструктуризации

При подаче заявления и оформлении процедуры реструктуризации существуют общие правила для всех финансовых учреждений, которые незначительно могут отличаться. Перед тем, как сделать реструктуризацию кредита, необходимо подготовить следующий пакет документов:

- Паспорт гражданина РФ.

- Заявление на реструктуризацию кредита Сбербанк, образец которого вам даст менеджер учреждения.

- Оригинал трудовой книжки с отметкой об увольнении или снижении оклада.

- Справку о заработной плате за 6 месяцев с последнего места работы.

- Обязательный оригинал справки из районной службы занятости, в которой должна быть указана информация о дате постановке на учет и сумме ежемесячного пособия (если таковое начислено).

- Согласие супруга или супруги на реструктуризацию долга.

Весь этот перечень документов необходим для того, чтобы банк удостоверился во временной нетрудоспособности заемщика и решил в положительную сторону вопрос о реструктуризация кредита. Что это такое, становится понятно при условии грамотного подхода ко всем этапам сбора документов и подписанию соответствующего договора.

Когда необходимо обращаться за реструктуризацией кредита

При возникновении проблемной задолженности стоит незамедлительно обратится за помощью в ближайшее крупное отделение вашего банка. Если нет такой возможности, нужно позвонить по горячей линии и в телефонном разговоре объяснить возникшую ситуацию. Скорее всего, вас направят в областное центральное отделение, к специалисту по кредитным задолженностям, с котором вы будете в дальнейшем продолжать диалог. Самым главное - обратиться в банк с просьбой о пересмотре кредитного договора до того момента, когда образуются крупные просрочки и будут применены штрафные санкции. При заблаговременном обращении существует большая вероятность пересмотра договора на максимально выгодных условиях для заемщика, без штрафов и пени.

При возникновении финансовых трудностей сразу же обращайтесь за помощью в ближайшее отделение. Банки сами не заинтересованы в накоплении проблемных долгов и последующих судебных разбирательствах.

Реструктуризация проблемной задолженности

В случае. если ваша задолженность стала проблемной и уже набежали проценты и штрафы, банки могут предложить вам реструктуризацию, но с небольшой особенностью. При реструктуризации проблемной задолженности банки нехотя списывают штрафы и пени, поэтому в кредитный договор они стараются внести всю сумму. При подписании обратите на это внимание. При вашем несогласии банки иногда идут навстречу заемщикам, снижая или полностью списывая штрафы и пени. На этом этапе банки предлагают рестуктуризацию, как последний шаг навстречу заемщику перед подачей документов суд.

Реструктуризация потребительского кредита

Этот вид реструктуризации - самый популярный на рынке отечественного кредитования. Процедура реструктуризации потребительского кредита очень проста, не требует дополнительных документов, да и банки смотрят на нее сквозь пальцы. К потребительским кредитам относят: кредитные карты, суммы, взятые на технику и прочие мелкие товары стоимостью до 1 тыс. долларов. Большая часть всех договоров о реструктуризации -именно кредиты потребительского характера на мелкие бытовые нужды.

Процедура реструктуризации проста, банки охотно идут навстречу, а самое главное - заемщику нельзя затягивать с решением вопроса. Ведь чем раньше обратиться в финансовое учреждение, тем лучшие условия можно себе обеспечить.

fb.ru

что это такое и как ее оформить

Когда нет возможности полноценно платить кредит, реструктуризация долга может стать одним из вариантов решения проблемы. Так, вы сможете избежать начисления штрафных санкций за просрочку, общения с коллекторами, судебных разбирательств с кредиторами. Главное не прятаться от ответственности, а идти на контакт с банком, освещая свои трудности, ведь на стороне заемщика закон. Программа по реструктуризации законодательно закреплена БК РФ ст. 105.

Что такое реструктуризация долга и какая она бывает?

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Обратиться за консультацией через форму.

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить:

Итак, что же собой представляет реструктуризация долгов гражданина? Процедура предполагает изменение условий в договоре между заемщиком и кредитором. Способы реструктуризации бывают следующими:

| Способ реструктуризации в банке | Особенности |

| Пролонгация кредитного соглашения | Срок кредита увеличивается, ежемесячные платежи пропорционально уменьшаются. Если имеются штрафы, их также помесячно разбивают. Не исключено в данном случае повышение процентной ставки. |

| «Кредитные каникулы» | Предполагает отсрочку платежей на период, заранее оговоренный с банком, например, 1-24 месяца. На протяжении «каникул» заемщик оплачивает только проценты по займу. Так, переплата для должника увеличивается. Способ можно назвать самым дорогим для должника, но иногда – это единственная возможность погасить задолженность перед банком. |

| Уменьшение процентной ставки | Банкиры очень редко идут на такой вид реструктуризации. В порядке исключения могут допустить снижение в период уменьшения ставки рефинансирования ЦБ РФ и лишь для заемщиков, допустивших просрочку в первый раз. Как правило, это «ипотечные» клиенты. |

| Изменение валюты | Программа актуальна в период девальвации. Банкам крайне невыгодно заменять валюту кредита, поэтому данное решение может быть принято в результате политического давления на руководство банковской организации, образовавшегося под влиянием внешних факторов. |

| Списание неустойки | Вариант возможен, как частично, так и полностью. Для этого потребуется предъявить кредитору веские аргументы своей невиновности в допущении просрочки, например, больничный лист или решение о признании гражданина банкротом. |

| Комбинированная программа | В отдельных случаях банк может применить одновременно несколько способов реструктуризации. Например, продлить срок кредитования и списать часть неустойки. Данный подход не есть стандартным, и используется в индивидуальном порядке. |

Реструктуризация долга – это не панацея от проблем с кредитными обязательствами. Она разработана лишь для облегчения выплаты долга по кредиту. И далеко не всем заемщикам банк дает возможность «реабилитироваться». Многое зависит от кредитной истории человека, наличия у него веских доказательств своей неплатежеспособности, желания сотрудничать с банком и исполнять свои обязательства.

При каких условиях банк может провести реструктуризацию долга?

Услуга по реструктуризации долга получила широкое распространение в России в период известного кризиса 2008 года и сегодня процедура для многих не менее актуальна. Итак, обратиться за помощью рекомендуется заранее, не дожидаясь возникновения просрочки и начисления штрафных санкция. Тогда шансы на согласие банка по реализации процедуры увеличиваются в разы. Тем не менее, есть случаи, когда изменения в договоре происходят спустя несколько месяцев со дня возникновения просрочки, нередко ее назначают судом.

В большинстве случаев соглашение между кредитором и клиентом о реструктуризации долга заключается при возникновении следующих обстоятельств:

- У заемщика резко снизились доходы.

- Наемный работник лишился работы (сокращение штата, ликвидация предприятия).

- Предприниматель потерял бизнес.

- Клиент имеет серьезное заболевание, требующее крупных расходов и пр.

- В семье должника умер основной кормилец или родился новый член – ребенок.

Изначально заемщик должен предложить свои возможные пути выхода из ситуации, а после банк решит, как сделать реструктуризацию долга, опираясь на имеющиеся факты. Помимо словесных объяснений банку нужны документальные подтверждения сложившихся у гражданина трудностей. Например, больничный лист, справка с места работы, где обозначено реальное падение зарплаты, копия трудовой книжки с отметкой об увольнении и пр.

Обращаться за услугой следует, пребывая в возрасте до 70 лет. Тем, кто ранее не прибегал к реструктуризации, а также у кого хорошая кредитная история — запрос одобряют охотнее.

Как происходит реструктуризация долга?

Процедура реструктуризации долгов имеет определенную последовательность. Рассмотрим план действий заемщика более детально:

- Обратитесь к кредитору, посетив его ближайшее отделение.

- Пока в устной форме озвучьте проблему. Если в банке скажут, что подобные услуги не оказываются, потребуйте письменный тому отказ.

- После, напишите заявление на реструктуризацию.

- В случае согласия договоритесь об устраивающей обе стороны схеме изменения условий кредитного договора (по стандарту или в индивидуальном порядке).

- Соберите необходимые для процедуры документы, обосновывающее ваше нынешнее финансовое положение.

- Заключите с кредитором дополнительное соглашение на реструктуризацию долга.

Далее заемщику потребуется вносить платежи уже по новому графику, т.к. старые условия будут неактуальны.

Как составить заявление на реструктуризацию долга?

Написание заявления на реструктуризацию долга является одним из обязательных пунктов реализации процедуры. Фактически этот документ представляет собой аналоговый вид анкеты, причем заполненную не в строго регламентной, а произвольной форме. Здесь указываются:

- Сведенья о заемщике и его документах.

- Данные из кредитного договора.

- Причины, по которым возникли материальные трудности (подтверждающие тому документы прилагаются).

- Описание перспектив улучшения ситуации в будущем.

- Выбранный заемщиком способ облегчения кредитных обстоятельств.

Образец заявления на реструктуризацию задолженности вы можете посмотреть и скачать здесь.

Выгода от реструктуризации

Итак, что значит реструктуризация долга, надеемся вам понятно, однако возникает сопутствующий вопрос, а насколько она выгодна для должника? В данном случае имеется две противоположные стороны, а именно:

- Реструктуризация позволяет снизить кредитную нагрузку, уменьшить размер ежемесячных платежей, изменить валюту по займу во избежание негативного влияния девальвации, отсрочить период выплаты кредита.

- Суммарная переплата по кредиту вырастет, если заемщик будет погашать меньшими платежами более длительный срок, а если заем будет переведен в другую валюту, то, скорее всего, процентная ставка станет выше.

Как поступить правильнее, решать только вам. Подчеркнем лишь, что прибегать к процедуре реструктуризации задолженности стоит исключительно в крайнем случае, когда действительно платить нечем кредит. Повышайте свою финансовую грамотность и учитесь строить правильные взаимовыгодные отношения с банками.

Остались вопросы по теме Спросите у юриста

viplawyer.ru

Что такое реструктуризация долга по кредиту: простыми словами

Кредитование – это возможность получить средства, которых у заемщика нет на текущий момент. Но так или иначе долг необходимо постепенно возвращать. Никто не застрахован от непредвиденных обстоятельств, которые способствуют уменьшению платежеспособности: сокращение на работе, ухудшение состояния здоровья, дополнительные расходы в бюджете семьи. И если нет возможности вносить денежные средства на счет согласно графику, следует искать альтернативные решения, одно из которых – реструктуризация. В этой статье рассмотрим, что такое реструктуризация долга, какие в банке существуют виды таких услуг, как оформляется программа и насколько возможно получить реструктуризацию.

Что означает реструктуризация долга

Реструктуризация – это изменение структуры в кредитном договоре. Кредитование оформляется на определенных условиях, о которых договорились заемщик и кредитор. Все положения могут быть указаны непосредственно в индивидуальных условиях, которые подписывает клиент, и в общих, которые предоставляются по требованию и обязаны быть размещены в открытом доступе, например на сайте финансового учреждения.

Под реструктуризацией долгов понимается изменение условий кредитного договора. При оформлении кредита выдается график, по которому должны осуществляться платежи. А реструктуризация – это возможность скорректировать график во избежание штрафов, пени и ухудшения кредитной истории.

Понятие реструктуризации включает в себя различные аспекты: от изменения процентной ставки или валюты до возможности отсрочить платежи до 12 месяцев. Простыми словами, это процесс уступки банком в пользу клиента, который попал в сложную финансовую ситуацию. Заемщик пишет заявление с просьбой предоставить определенные условия, которые банковская компания может удовлетворить.

Стоит понимать, что реструктуризация – это право банка, но никак не его обязанность. Основания для отказа могут быть любыми, причем финансовая организация даже может не предоставлять мотивированный ответ, так как подпись на кредитном договоре означает, что заемщик полностью соглашается исполнять все условия. А возможность реструктуризации, как правило, в документах нигде не указывается.

Но это не означает, что банк обязательно откажет в таких изменениях. Финансовое учреждение не меньше самого заемщика заинтересовано, чтобы у клиента была возможность выплачивать денежные средства.

Банк не хочет терять клиента, а всегда рассчитывает на долгосрочное сотрудничество, оставляя надежду, что в дальнейшем заемщик снова будет обращаться именно в этот банк для получения займа. Но для реструктуризации должны быть хорошие причины, о которых поговорим ниже.

Весомые причины для реструктуризации

Банковская компания зарабатывает на процентах по кредиту. Денежные средства, поступающие на счет, идут на погашение основного долга и процентов по договору. Поэтому организация заинтересована, чтобы заемщик вносил денежные средства.

И даже если в текущий момент у клиента нет возможности выполнять условия по задолженности, банк готов сделать уступку, даже если потеряет немного прибыли, но только для того, чтобы клиент продолжал оплачивать заем.

Обычно процесс реструктуризации никак не регламентирован, т. е. нет возможности принести выписку из счета, куда поступает заработная плата, в результате чего кредитор тут же согласится на реструктуризацию.

Причиной выступает резкое ухудшение финансового положения. Необходимо убедить банк в том, что вносить денежные средства в прежнем количестве у заемщика уже нет возможности. Рассмотрим основные причины:

- увольнение с работы;

- уменьшение заработной платы;

- наступившие ограничения трудоспособности по состоянию здоровья;

- рождение ребенка;

- ослабление рубля.

Последний пункт относится к валютным сделкам. При резком снижении стоимости рубля и подорожании валюты, в которой оформлен кредит, банк может согласиться на изменение договора и пересчет сделки в рубли.

Остальные положения касаются личных финансовых характеристик клиента. И банковская организация, рассмотрев обращение, может принять решение в пользу клиента, чтобы тот не перешел в статус должников.

Разновидности реструктуризации

Как правило, реструктуризация – это индивидуальное изменение условий кредитного договора. Клиент, который обращается с такими требованиями, может предлагать различные направления по изменению условий.

Поэтому реструктурировать долг возможно различными способами. Определение реструктуризации включает в себя целый спектр понятий. Выделим наиболее частые направления:

- кредитные каникулы;

- изменение процентной ставки;

- увеличение срока;

- изменение ежемесячного платежа;

- изменение валюты;

- отсрочки;

- возможность на определенный период платить только тело кредита.

Осуществляться реструктуризация может различными способами. Этот процесс весьма индивидуален. Но рассмотрим основные направления по этому процессу.

Кредитные каникулы

Такой вариант подходит для тех, у кого на короткий срок пропала возможность вносить денежные средства. Кредитные каникулы могут быть нескольких видов:

- освобождение от ежемесячных взносов;

- освобождение от оплаты процентов.

В первом варианте заемщик получает в буквальном смысле каникулы от кредита. Банковская организация освобождает от оплаты на определенный срок, обычно он составляет от 3 месяцев до года. При этом те платежи, которые не были внесены, равномерно распределяются на последующие взносы, т. е. размер следующих ежемесячных платежей будет выше прежнего.

При каникулах от процентов заемщик может вносить только сумму основного долга, входящую в ежемесячную оплату. Каждый месячный взнос состоит из тела кредита и процентов по договору. Информацию о размере и составе ежемесячного платежа можно уточнить в графике или личном кабинете.

Используя каникулы, заемщик снижает свою финансовую нагрузку на определенный срок, но получает обязательства погасить задолженность в дальнейшем и в большем размере. Проценты, от которых был освобожден клиент, также распределяются на последующие платежи.

Уменьшение ежемесячного платежа

В какой-то момент ежемесячный платеж может оказаться непосильной ношей для заемщика. Вариант допускать просрочки только усугубит положение, так как банк будет начислять штраф и пени. В такой ситуации имеет смысл обратиться к кредитору с просьбой снизить ЕП.

Уменьшение ежемесячных взносов производится за счет увеличения срока кредитования. В итоге конечная сумма к оплате будет чуть выше из-за особенностей аннуитетных платежей, но клиент сможет получить вариант вносить меньшую сумму, тем самым не допуская просроченной задолженности.

Как правило, банковские организации чаще всего соглашаются именно на такой вид реструктуризации, так как прибыль компании даже возрастает и, кроме того, пропадает вариант с проблемным должником.

Но операция возможна в том случае, если текущий договор и так уже изначально не был оформлен на максимальный срок. В такой ситуации его просто уже некуда продлять. Максимальные сроки в зависимости от банка по потребительскому кредиту составляют 5–7 лет, по ипотечным договорам – 25–30, в крайнем случае 50 лет.

Также уменьшение ЕП возможно за счет снижения ставки. Процентные ставки, которые назначают коммерческие банки, диктуются рыночными отношениями, а также на них оказывает влияние ставка рефинансирования от Банка России.

В условиях, когда за последние несколько лет ставка постоянно снижается, кредитоваться с каждым годом становится выгоднее, так как и предложения коммерческих банков становятся доступнее.

Поэтому многие заемщики, у которых была, к примеру, оформлена ипотека под 17% в 2022 году, требуют снижения ставки, так как на данный момент есть альтернативы и под 9%. Но здесь банк идет навстречу только в редких случаях.

Пролонгация срока

Продление срока кредитования – наиболее подходящий вариант для реструктуризации. Такая сделка удобна, если заемщику необходимо снизить размер ежемесячного платежа. По договорам, где предусматривается залог, часто требуется пролонгировать дополнительные услуги страхования, которые защищают предмет залога.

Как правило, это относится к ипотеке и автокредитованию. Но не всегда на это могут быть деньги у клиента. Поэтому и в этом случае можно обратиться к кредитору с просьбой не предоставлять страховку на текущий период.

Банковская компания может предложить альтернативы, например оплату определенного штрафа, который значительно ниже стоимости страхового продукта. В любом случае необходимо оповестить банковскую компанию, чтобы совместно можно было найти альтернативные решения.

Смена валюты

Во время, когда доллар резко вырос с 30 до 80 рублей, по валютному кредитованию сумма долга автоматически поднялась более чем в два раза. Это вызвало негодование со стороны заемщиков, для которых сумма кредита стала непосильной.

Сейчас подобная ситуация уже невозможна, так как организации перестали выдавать крупные кредиты в валюте. Но для тех, у кого был валютный договор, была доступна услуга реструктуризации.

При этом многие заемщики требовали пересчета кредита по курсу, который был до резкого ослабления рубля. Банковские компании шли на определенные уступки, предлагая услуги реструктуризации и перевода кредитования на рублевые счета.

Уменьшение процентной ставки

Наиболее востребованный вид изменения сделки – это уменьшение процентной ставки. Реструктуризация долга внутри одного банка вряд ли возможна. Ведь ставка – это прибыль компании, а на снижение прибыли вряд ли кто-то согласен.

Услуга может быть одобрена в целях удержания клиента. Но более вероятно в такой ситуации обратиться за рефинансированием. По сути, это та же реструктуризация, только у другого кредитора. Схема действия здесь следующая:

- Оформляется новый кредитный договор с другим банком «Б».

- Банк «Б» вносит деньги на счет банка «А», где есть текущий кредит.

- На счет банка «А» поступает сумма, достаточная для закрытия с учетом процентов за текущий период.

- Заемщик выполняет обязательства перед банком «А» и получает кредит перед банком «Б», но на более выгодных условиях и с меньшей процентной ставкой.

В итоге банковская компания «А» получает определенную прибыль и избавляется от негативного клиента. Банковская организация «Б» привлекает нового заемщика, а клиент в этом случае получает снижение в процентной ставке.

Как реструктуризировать долг по кредиту

Далее рассмотрим сам процесс, как происходит реструктурирование кредита. Реструктуризация – это услуга, которая возможна на основании заявления от физического лица. Не стоит ждать предложения от банковской компании, банку не интересны те моменты, где он не может дополнительно заработать.

Банковская организация готова рассмотреть варианты, если у должника появляются определенные финансовые проблемы. Поэтому в заявке стоит подробно описать сложившуюся ситуацию и закрепить ее подтверждающими документами.

Финансовое учреждение получает обращение и рассматривает его. Процедура рассмотрения может занимать до 30 календарных дней, но, как правило, готовое решение будет сформировано в течение недели.

Банк свяжется с клиентом по указанным контактам, или стоит самостоятельно позвонить и узнать ответ. В случае положительного решения будет создаваться дополнительное соглашение. Чтобы оно вступило в силу, и произвелось изменение условий по кредиту, необходимо будет направиться в офис и подписать его.

После этого процесс реструктуризации можно считать завершенным. Но поскольку такая процедура не обязанность банка, а всего лишь его право, то во многом все зависит от того, по какой причине требуется такая услуга и какие документы подаются. А также предусмотрена ли она общими условиями договора. Поэтому ниже рассмотрим, как добиться реструктуризации долгов по кредиту.

Условия реструктуризации

Добиваться ссуды на более выгодных условиях – это уже право самого заемщика. За него банк вряд ли предложит такие варианты. Только если в качестве переоформления нового кредитного договора с погашением предыдущего.

Во многом все зависит от того, на каких условиях основан текущий договор. Нет каких-либо конкретных критериев, по которым можно решить, что текущий договор точно подходит под реструктуризацию и банковская компания согласится на такую процедуру.

Каждое обращение будет рассматриваться отдельно, и положительное решение принимается в индивидуальном порядке. Рассмотрим основные общие условия, на которые часто ссылается банк:

- отсутствие просроченной задолженности;

- по договору были оплаты;

- срок договора позволяет его продлить;

- ухудшение финансового положения заемщика.

Банковская компания не любит работать с должниками. Для осуществления процедуры переоформления сделки следует сначала погасить все просроченные задолженности. Реструктуризация возможна, если по договору были осуществлены ежемесячные взносы – от 3 до 6 штук.

В ситуации, когда рассматривается продление сделки за счет уменьшения ежемесячного платежа, следует обратить внимание, что в первоначальный срок кредит позволяет его продлить на более длительный период.

А также должны быть веские причины на реструктуризацию. Об этом должны свидетельствовать документы клиента, о которых речь пойдет ниже.

Необходимый пакет документов

Здесь также нет регламентирующих документов, которые 100% позволят совершить реструктуризацию. Все остается на усмотрение банка. Общим же является заявление о реструктуризации. Оно может быть установленной формы (и выдается кредитором), а также возможно составить заявку в свободной форме.

Приложить дополнительно следует документы, которые характеризуют снижение общего заработка. Во многом решение будет приниматься именно на основании этих документов. И чем их больше, чем серьезней ухудшилась ситуация, тем доступней будет процедура переоформления.

В такой пакет документов входят:

- копия трудовой книжки;

- выписка со счета, куда поступает заработная плата;

- справка о состоянии здоровья, в том числе о присвоении инвалидности;

- справка об уходе в декрет;

- свидетельство о рождении ребенка.

Это примеры документов, которые могут помочь в процедуре реструктуризации. Копия трудовой может быть предоставлена в случае, если в ней имеется запись о сокращении или увольнении. Выписка со счета необходима, если по каким-либо причинам на протяжении минимум трех месяцев заработная плата стала ниже, чем в предыдущий период.

При ухудшении состояния здоровья понадобится приложить медицинские документы, которые показывают степень ограничения труда. В случае рождения ребенка и ухода в декрет также рекомендуются подтверждающие документы.

Не стоит забывать об услугах страхования, оформленных при подписании кредитования. Ведь страховщики могут полностью или частично погасить долг перед банком при наступлении страхового события.

Уточнить наличие страховых услуг можно, исходя из пакета оформленных документов либо обратившись напрямую в страховую компанию или банк.

Смотрите также:

- Как реструктуризировать долг по кредиту в Сбербанке?

kredit-blog.ru

Реструктуризация долга в банке - что это такое, какие условия

Внезапное падение доходов может застать врасплох каждого человека. Причиной этого может стать не только потеря работы или временная нетрудоспособность, но и колебания валютного курса, плохая экономическая ситуация в стране или отдельном регионе.

Положение оказывается особенно тяжелым, если необходимо выполнять регулярные выплаты по кредиту.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 500-96-41. Это быстро и бесплатно!

Зачем нужна реструктуризация

В большинстве случаев проведение реструктуризации выгодно и заемщику и кредитору. Своевременное изменение условий кредита позволяет избежать:

- порчи кредитной истории;

- начисления штрафных платежей;

- передачи задолженности в коллекторские агентства;

- взыскания долга в судебном порядке или банкротства.

Впрочем, необходимо понимать, что реструктуризация долга по кредиту это отличный способ преодолеть исключительно временные финансовые трудности заемщика. Реструктуризация предполагает лишь изменение условий кредитования, а не списание части долга, если падение доходов заемщика носит системный характер, то ему придется искать другие способы предотвращения банкротства.

Переоформление кредитного договора иначе называется реструктуризацией и подразумевает под собой изменение условий выдачи денег

Виды реструктуризации кредитов

В зависимости от величины финансовых проблем заемщика и внутренней политики финансового учреждения, могут применяться различные виды реструктуризации. В некоторых случаях заемщик самостоятельно может решать какой из них ему подходит больше, но довольно часто это право остается за кредитором.

Кредитные «каникулы»

Предоставляется в случае временных финансовых трудностей, например, при потере работы. В течение льготного периода банк может снизить процентную ставку или размер обязательного платежа, вплоть до возможности временно не погашать тело кредита. Обычно кредиторы охотно идут на такие условия, поскольку их потери минимальны, однако длительность кредитных «каникул» редко превышает несколько месяцев, поэтому данный вид реструктуризации является малоэффективным.

Отмена начисленных штрафных платежей

Это тоже своеобразная реструктуризация кредитов, которая нередко может использоваться в сочетании с остальными способами. Банки довольно охотно идут на списание части или даже всех штрафных санкций в случае возобновления регулярных выплат по кредиту. Однако делается это не автоматически — заемщику необходимо подать соответствующее заявление, объяснив в нем причины просрочки.

Реструктуризация подразумевает перенос даты погашения кредита

Рефинансирование в другом финансовом учреждении

Такой способ интересен тем, что его использование может быть целесообразно даже при отсутствии финансовых трудностей. Все дело в изменении ставки рефинансирования. Например, если займ был оформлен в конце 2022 года или позже, то оформление нового кредита иногда позволяет даже незначительно сэкономить. Найти подходящее предложение и отследить тенденции рынка кредитования можно с помощью кредитных агрегаторов.

Обратите внимание: собрать необходимые документы и получить кредит на реструктуризацию долгов необходимо до первого просроченного платежа — это значительно повысит шансы на одобрение заявки. Следует знать, что некоторые договоры могут предусматривать штрафные санкции за досрочное погашение.

Изменение условий кредитования

Фактически, это тоже один из видов реструктуризации, но его лучше рассмотреть отдельно. Зачастую данный способ достаточно эффективен, но в то же время не слишком обременителен для заемщика.

Главный его недостаток — далеко не каждый банк согласен на изменение условий. Для проведения реструктуризации, особенно если она более выгодна для заемщика, чем текущие условия, необходимо предоставить финансовые гарантии, которыми может являться:

- передача в залог дорогостоящего имущества;

- наличие поручителей по кредиту;

- оформление страхового полиса;

- наличие расчетного счета в банке-кредиторе, в случае физических лиц — зарплатная карта или депозит.

Важно: без прохождения проверки банк почти со 100% вероятностью откажется менять условия кредита, на обратное надеются лишь люди, которые не понимают что такое реструктуризация и для чего она нужна кредитору.

Увеличение срока выплат

Это довольно эффективный вид реструктуризации. На первый взгляд он выгоден как клиенту, что выражается в снижении ежемесячного платежа, так и банку, поскольку конечная сумма возвращенных средств окажется даже больше.

На самом же деле повышенный срок кредитования снижает ликвидность банковских активов, кроме того, это предполагает повышенные риски. Из-за этого необходимы веские основания, чтобы банк пересмотрел график платежей.

Кроме изменения срока выплат, возможно множество других манипуляций, связанных со сменой валюты кредита, уменьшения процентной ставки и так далее

Изменение программы погашения кредита

Если дифференцированный платеж оказался для заемщика слишком высоким, то банк наверняка сначала предложит ему перейти на аннуитетную систему. Тем не менее подобные условия реструктуризации кредита распространены довольно мало, поскольку почти все кредитные договоры изначально предполагают выплату задолженности равными долями.

В случае наличия финансовых гарантий для юридических лиц может быть применена буллитная схема. Многие банки не соглашаются на изменение графика выплат без повышения (пусть и незначительного) процентной ставки. В долгосрочной перспективе это невыгодно для заемщика, но способно спасти от банкротства или остановки предприятия в данный момент.

Смена валюты займа

Применяется преимущественно к кредитам в иностранной валюте в период резкого роста ее курса. Многие банки предлагают заемщикам перевести долг в рубли на льготных условиях, правда, в этом случае повысится процентная ставка, из-за чего реального снижения расходов может не произойти. Впрочем, это позволит защититься от дальнейших колебаний рынка валют. Выполнять конвертацию рекомендуется на начальном этапе падения стоимости национальной валюты.

Обратите внимание: обратная смена валюты займа в большинстве случаев невозможна.

Изменение способа начисления процентной ставки

Такая реструктуризация долга в банке является чрезвычайно эффективной, но применяется она очень редко, особенно по отношению к физическим лицам. На улучшение условий займа идет очень небольшой процент кредиторов. Те же, кто на это соглашается, требуют доказать свою платежеспособность. Самые высокие шансы на снижение кредитной ставки имеют заемщики, которые вложили средства в собственный бизнес, а наименьшие — обладатели потребительских и нецелевых кредитов.

Банк всячески идет на встречу заемщику, поэтому реструктуризация — это один из самых эффективных вариантов, приходящих на помощь клиентам, у которых нет возможности погасить кредит во время

Реструктуризация с минимальными потерями

Потери можно разделить на 2 категории: материальные и репутационные. Первые выражаются в виде роста конечной переплаты по кредиту, а вторые — в порче кредитной истории. Если сумма финансовых потерь зависит от множества факторов: правил конкретного финансового учреждения, условий договора, ситуации на рынке кредитования, материального положения заемщика; то спрогнозировать изменение кредитной истории значительно проще.

На репутации заемщика не скажется отрицательно только реструктуризация долгов, которая была проведена по инициативе заемщика, причем заявление должно быть подано до первой просрочки платежа. Если же график выплат кредита нарушен не по техническим причинам, то банк обязательно отправит сведения об этом в БКИ.

Они останутся там даже в случае возобновления выплат. Наиболее неприятной для репутации заемщика является реструктуризация по инициативе банка, поскольку это является последней попыткой финансового учреждения взыскать задолженность в досудебном порядке. Если это не помогает, то долг может быть передан коллекторам.

Таким образом, даже если банк пошел навстречу должнику, не стоит забывать, что реструктуризация кредита это отнюдь не панацея. Если заемщик немедленно не возьмется за решение своих финансовых проблем, то банкротство может стать неизбежным.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 500-96-41Это быстро и бесплатно!

vashbiznesplan.ru