Долой кредитное бремя: как уменьшить срок ипотеки в Сбербанке. Возможен ли перерасчет ипотеки в сбербанке

Можно ли уменьшить срок ипотеки в Сбербанке: 2 пути

Если куплена квартира за средства, взятые в долг в крупнейшем банке РФ, и появилась крупная сумма свободных денег — стоит разобраться, можно ли уменьшить срок ипотеки в Сбербанке, чтобы сэкономить на переплате по кредиту.

Как сократить срок ипотеки, если Сбербанк против

Банки заслуженно называют кредитными организациями, так как именно кредитование является для них основным источником прибыли. Притом ипотечные займы — это крупные суммы, которые даются в долг на большой срок. Соответственно по ним банки получают стабильный доход в течение долгих лет.

Стоит ли удивляться, что досрочное погашение ипотеки в Сбербанке с уменьшением срока кредита и кредитными специалистами и руководством организации не приветствуется. Банк вовсе не заинтересован терять доход по успешно проданному продукту.

Оформляя ипотечный заем, клиент подписывает тот договор, который составлен банком-кредитором. Документ рассчитан на извлечение максимальной выгоды именно этой стороной. В то же время условия договора ипотеки не могут противоречить действующему законодательству РФ, которое защищает интересы как кредитора, так и заемщика.

Может ли банк не допустить уменьшения срока ипотеки

Досрочное погашение ипотечного кредита бывает двух видов:

- полное;

- частичное.

Согласно действующей редакции Гражданского кодекса РФ заемщик может свободно прибегнуть к каждому из вариантов, а банк не вправе запретить ни частичное погашение ипотеки, ни полное (равно и потребительского займа либо автокредита).

Если клиент рассчитывается с банком-кредитором путем единовременной выплаты всей задолженности, срок займа сразу подходит к концу, а вот с досрочной выплатой части долга всё сложнее.

С уменьшением суммы долга банк обязан внести изменения в график платежей по ипотеке, при этом возможны два варианта:

- уменьшить срок кредитования, оставив прежним ежемесячный платеж;

- снизить ежемесячный платеж, не меняя срок ипотечного договора.

Но здесь закон не обязывает кредитора давать выбор заемщику. Банк вправе самостоятельно решать — уменьшить срок или ежемесячный платеж.

Можно ли сократить срок ипотеки в Сбербанке после заключения сделки, регламентируется положениями пункта 3.10 Общих условий кредитования по жилищным займам, установленных банковской организацией, и его подпунктами. В нем прописано, что у сбербанковского заемщика либо титульного созаемщика при досрочном погашении выбор есть — изменение размера ежемесячного платежа (3.10.4.1) или сокращение срока кредита (3.10.4.2).

Дополнительный вариант, как снизить срок по сбербанковской ипотеке путем частичного досрочного погашения — почаще делать крупные платежи согласно пп. 3.10.4.1, пока задолженность не уменьшится до суммы, которую возможно погасить полностью.

Условия досрочного погашения по ипотечному договору со Сбербанком

Чтобы погасить всю задолженность по ипотечной ссуде либо ее часть досрочно, сбербанковскому заемщику необходимо обратиться с заявлением не позже одного рабочего дня перед датой платежа. Здесь банк демонстрирует лояльное отношение к клиенту, так как закон разрешает банку-кредитору требовать от ипотечника подачи такого заявления за месяц.

Перечень прочих условий:

- кто вправе подать заявление — только заемщик лично;

- способ подачи заявления — исключительно в том сбербанковском отделении, в котором клиент оформлял кредит;

- сумма досрочного частичного погашения — любая на усмотрение плательщика;

- деньги вносятся на счет кредита, впоследствии списываются на его погашение в дату ежемесячного платежа, прописанную в ипотечном договоре. При этом согласно пп. 3.10.7 Общих условий (жилищного) кредитования в ежемесячную платежную дату клиенту следует осуществить уплату процентов, начисленных на остаток долга по ипотеке за период со дня, следующего за датой досрочного погашения, по дату ежемесячного платежа (включительно), и остатка ежемесячного платежа в погашение займа;

- штрафы и/либо комиссии не удерживаются;

- кредитный специалист под роспись предоставляет заемщику новый график с уменьшенной суммой ежемесячного платежа либо сокращенным сроком кредита.

Согласно 3.10.1.1 упомянутых Условий ипотечник, расплачивающийся равными аннуитетными платежами в течение всего срока договора, решая вопрос, как можно уменьшить срок платежей в ипотеке, может вместо визита в отделение самостоятельно подать заявление о досрочном погашении через Сбербанк Онлайн (личный кабинет на online.sberbank.ru либо мобильное приложение).

Советы ипотечникам Сбербанка

Чтобы сэкономить как можно больше средств или, по крайней мере, не обольщаться по поводу досрочного погашения сбербанковской ипотеки, клиенту рекомендуется:

- начинать гасить долг как можно раньше. Чем меньше времени остается до окончания срока ипотечного договора, тем меньшую выгоду приносит досрочная выплата задолженности, поскольку всё меньшим становится «тело» кредита, на которое начисляются проценты;

- вносить максимально крупные суммы;

- если в течение действия ипотечного договора семья обрела право на материнский капитал, эту финансовую помощь можно израсходовать на досрочное погашение долга;

- не спешить расстраиваться, если перспективы, как уменьшить срок ипотеки в Сбербанке либо снизить ежемесячный платеж в 2022 году представляются неутешительными. Многим россиянам доступны альтернативные варианты экономии на ипотечном займе — получить государственную субсидию на его погашение, оформить рефинансирование кредита посредством госкомпании «ДОМ.РФ» и др.

Ипотечникам также часто советуют произвести расчеты, не выгоднее ли класть свободные суммы на пополняемый депозит, чем тратить на досрочное частичное погашение кредита.

Плюсы и минусы

Разобравшись, можно ли изменить срок ипотеки в Сбербанке, стоит также принять во внимание недостаток данной процедуры — довольно скромную экономию средств при позднем сроке погашения, то есть когда срок займа подходит к концу.

Несомненные плюсы уменьшения задолженности по сберовской ипотеке частичными погашениями:

- отсутствие штрафов / комиссий;

- снижение размера ежемесячного платежа;

- минимизация риска оказаться неплатежеспособным заемщиком в будущем — если упадут постоянные доходы заемщика (его семьи) по каким-либо причинам.

Если же частичное досрочное погашение удастся завершить погашением полным, клиент получит снятие обременения с жилища, избавление от статуса должника и право распоряжаться квартирой как заблагорассудится без согласования с банком.

Заключение

При подаче заявления на ипотеку стоит обдуманно принимать решение по сроку займа, чтобы в дальнейшем выплаты были посильны. Можно ли уменьшить срок ипотеки в Сбербанке после ее одобрения, решается повторным рассмотрением кредитной заявки. После заключения договора приблизить дату окончательного расчета можно только досрочными погашениями.

Несмотря на трудности и препятствия с решением проблемы, можно ли в Сбербанке уменьшить срок ипотечного кредита, заемщик имеет шансы ускорить окончательный расчет с кредитором и приблизить день избавления от этого бремени. Всё зависит от того, насколько по силам клиенту банка увеличивать личные доходы и снижать издержки, рачительно планируя свой бюджет.

frombanks.ru

Какими способами можно сократить срок ипотеки Сбербанка

21 декабря 2022

1 918

Автор:

Светлана Юрина

Где прописаны все условия по ипотечным кредитам Сбербанка

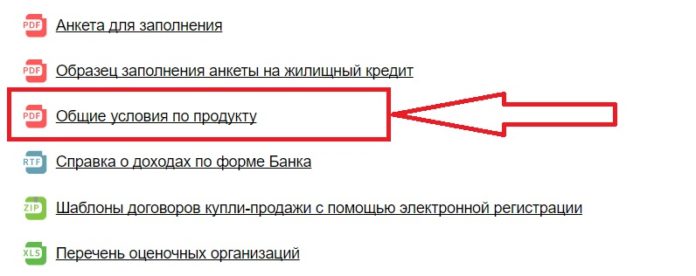

Всем ипотечным заемщикам рекомендуется изучить документ «Общие условия предоставления, обслуживания и погашения Жилищных кредитов», который размещен на официальном сайте Сбербанка. В нем они найдут всю информацию об ипотечных займах банка, в том числе и о том, как уменьшить срок ипотеки в Сбербанке.

Найти этот документ можно внизу страницы с выбранным кредитным продуктом в рубрике «Полезно знать». Здесь собраны файлы, которые действительно полезны заемщикам, обратите внимание:

Согласно этому документу, срок ипотеки Сбербанка сокращается двумя способами: полным погашением задолженности досрочно (или практически полностью) или уменьшением количества платежей с сокращением срока кредита. Сделать это можно как в реальном отделении банка, так и в Сбербанке-онлайн.

Как уменьшить срок ипотечного кредита в Сбербанке с помощью полного досрочного погашения

В 2022 году Сбербанк сократил минимальный срок подачи заявления на досрочное погашение до 1 дня (ранее было 30 дней). Это помогает заемщикам избежать уплаты процентов за пользование кредитом на этот срок.

Для досрочного погашения ипотеки заемщику нужно не позднее чем за за день до предполагаемого платежа написать заявление в отделении Сбербанка (не обязательно в том, где был выдан кредит). В бумаге должна фигурировать конкретная сумма, которую вы хотите внести, срок и счет списания денег. В Сбербанке-онлайн есть специальные формы для частичного и полного досрочного погашения, которые следует заполнить опять-таки не менее чем за день до осуществления мероприятия.

Обратите внимание:Дата досрочного погашения должна приходиться на рабочий день, но заявление вы вправе подать в любое время. Если не напишете заявление на досрочное погашение и просто положите сумму задолженности на счет, то с вас спишут только деньги ежемесячного платежа по графику!

В заявленный день заемщик должен внести на счет нужную сумму и полностью погасить кредит, сократив тем самым свой срок по ипотеке Сбербанка. Если денег будет недостаточно, то со счета в день ежемесячного платежа просто спишут сумму этого платежа, и никакого досрочного погашения не произойдет!

Частичное погашение ипотеки Сбербанка с уменьшением срока

Минимальный срок ипотечного кредита Сбербанка — 1 год. Но и этот срок можно сократить с помощью внесения денег сверх суммы ежемесячного платежа.

В заявлении на частичное досрочное погашение заемщик должен выбрать один из способов, которым он хочет сократить срок ипотеки. В пункте 3.10.4.1. «Общих условий предоставления, обслуживания и погашения Жилищных кредитов» сказано: «Уменьшение размера аннуитетных платежей без изменения их периодичности и количества (без сокращения срока возврата кредита, за исключением случая, предусмотренного п.3.10.5.)».

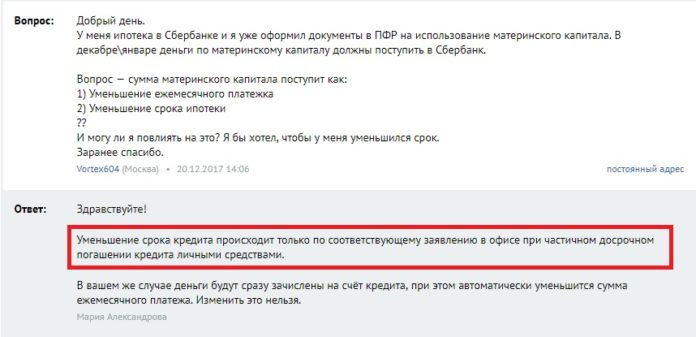

При составлении заявления в Сбербанке-онлайн вы не сможете изменить этот вид частичного досрочного погашения, так как он стоит по умолчанию, и нет варианта с уменьшением срока ипотеки.

Но в пункте 3.10.4.2. написано, что возможно «уменьшение количества аннуитетных платежей без изменения их периодичности и размера — сокращение срока возврата кредита». Это именно то, что вам нужно. Но чтобы деньги, которые вы вносите, пошли на сокращение срока ипотеки Сбербанка, следует явиться в отделение и прописать это в своем заявлении.

Иначе будет так:

Когда вы частично погасите ипотеку, у вас будет новый график платежей с сокращенным сроком по ипотеке. Но дата и размер ежемесячного платежа останутся прежними.

Светлана Юрина

21 декабря 2022

bankinrussia.ru

Можно ли сократить срок ипотеки в Сбербанке и как это сделать

Нередко ипотечники, взяв кредит, стараются расплатиться с ним как можно быстрее. Выгодно ли это? И можно ли сократить срок ипотеки в Сбербанке, или заемщик обязан вносить платежи четко по графику?

Как уменьшить срок ипотеки в Сбербанке?

В Сбербанке текущая редакция ипотечного договора условно делится на две части. В первой прописаны общие для всех условия (порядок получения кредитных средства, права и обязанности сторон, основания досрочного расторжения договора). С ним можно ознакомиться на сайте Сбербанка. Вторая часть индивидуальна для каждого заемщика, и в ней указан срок действия договора, график внесения платежей, размер процентной ставки и прочие. Правила досрочного погашения содержатся в Общих условиях кредитования.

Погасить остаток по ипотеке полностью можно без особых сложностей. Порядок досрочного внесения средств прописан в п. 3.9 Общих условий. Согласно ему заемщику нужно заранее написать заявление. В заявлении обязательно должна быть указана дата внесения платежа, и вносить деньги на счет следует не позднее этой даты. Полное погашение кредита можно провести в любой (рабочий) день. Штрафные санкции за досрочное погашение ипотечного займа не предусмотрены.

Существует разница между полным и частичным погашением кредита. Согласно п. 3.9.4 Общих условий кредитования частичное погашение засчитывается в счет уменьшения ежемесячных платежей, срок кредита не изменяется. После погашения заемщик может обратиться за распечаткой нового графика оплаты.

Условия досрочного погашения ипотечного займа прописаны в договоре и могут отличаться от действующих на данный момент правил.

Можно ли изменить срок ипотеки в Сбербанке, если договором не предусмотрена такая опция? В таком случае заемщик может ежемесячно осуществлять платежи в сумме большей, чем предусмотрено графиком, и срок ипотеки также будет сокращаться.

Что говорит закон?

Если говорить о вопросе досрочного погашения ипотеки с точки зрения закона, то следует обратить внимание на Федеральный Закон «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации» от 19 октября 2011 года №284-ФЗ. Согласно ему заемщик имеет право досрочно вернуть долг, уведомив об этом кредитора, то есть банк, не позднее чем за 30 дней до досрочного погашения кредита.

Но при этом есть нюанс: запретить должнику погасить кредит досрочно полностью банк не может, но вот осуществлять перерасчет именно срока, а не ежемесячного платежа, в случае частичного гашения он не обязан.

Что считают банки?

Отношение банка к досрочному погашению обычно негативное. Дело в том, что ипотечник для банка – это постоянный источник дохода в течение длительного периода времени. В случае погашения кредита раньше срока банк просто недополучает свою прибыль в виде процентов. Учитывая то, какие средства тратятся на рекламу ипотечных программ, проверку предоставленных бумаг и оформление документации, слишком раннее погашение займа может просто оказаться крайне невыгодным для финансовой организации.

Так как банки из-за сокращения срока ипотеки теряют прибыль, то некоторые финансовые организации стараются этому воспрепятствовать.

Выгодно ли досрочное погашение долга для заемщика?

Не всегда досрочное погашение кредита означает финансовую выгоду. Гасить кредит заранее выгодно, если ипотека была оформлена в иностранной валюте, так как курс рубля в последние годы стремительно падает. Если же заём был оформлен в национальной валюте, то из-за высокой инфляции погашать его не всегда выгодно: с каждым годом оплачивать ипотеку будет все проще.

Также большую роль играет прогнозирование своего финансового состояния в будущем. Если карьера заемщика растет вверх, то особенно отказывать себе, чтобы погасить задолженность, не стоит. Если же в будущем планируются серьезные траты (например, рождение детей) без особой перспективы сильно увеличить свои доходы, то можно постараться сократить срок ипотеки.

Но в любом случае досрочное погашение кредита выгодно, в первую очередь, уменьшением переплаты за счет процентов. Кроме того, уменьшив срок договора, можно сэкономить на ежегодной страховке.

Раннее погашение ипотечного кредита выгодно в том числе за счет уменьшения сопутствующих трат.

proipoteku24.ru

Как в Сбербанке досрочно погасить ипотеку

Довольно  много людей, решивших приобрести квартиру в ипотеку, прибегают к услугам Сбербанка, предлагающего для них самые разные условия. Часть заемщиков, как правило, способна погасить кредит досрочно, но не все из них знают, как правильно это делать, и вообще выгодно ли это.

много людей, решивших приобрести квартиру в ипотеку, прибегают к услугам Сбербанка, предлагающего для них самые разные условия. Часть заемщиков, как правило, способна погасить кредит досрочно, но не все из них знают, как правильно это делать, и вообще выгодно ли это.

Содержание [Скрыть]

Что дает досрочное погашение?

Решив погасить весь долг до окончания срока действия ипотеки, кредитополучатель в любой случае будет вынужден все равно оплатить определенный процент в последнем месяце. Банком в случае преждевременного возврата задолженности может быть предусмотрен перерасчет процентной ставки. Тем не менее, досрочный возврат кредита выгоден заемщику (чего нельзя сказать о кредитном учреждении), т. к. в этом случае уменьшается переплата по займу, если сравнивать ее с погашением долга по графику. В некоторых случаях подобная разница довольно существенна и может достигать десятков (или даже сотен) процентов.

Кроме того, не следует забывать и то, что при досрочном внесении всей суммы по ипотеке, клиент имеет право требовать возврата части страхового взноса. Размер будет зависеть от того, сколько времени прошло с момента оформления полиса.

Если кредитополучатель смог выплатить всю сумму кредита в течение одного месяца (что бывает довольно редко), он может рассчитывать на полный возврат страховых выплат по ипотеке за минусом налога на доходы физических лиц.

Схемы досрочного погашения ипотеки в Сбербанке

ПАО  «Сбербанк» не вводит жестких рамок для заемщиков, решивших полностью выплатить задолженность ранее установленного срока. Однако нужно знать весь алгоритм совершения данной процедуры, чтобы избежать возможных ошибок. Прежде всего, простое внесение всей оставшейся суммы не будет зачтено автоматически.

«Сбербанк» не вводит жестких рамок для заемщиков, решивших полностью выплатить задолженность ранее установленного срока. Однако нужно знать весь алгоритм совершения данной процедуры, чтобы избежать возможных ошибок. Прежде всего, простое внесение всей оставшейся суммы не будет зачтено автоматически.

Деньги, поступившие на счет Сбербанка сверх установленного в договоре ежемесячного лимита, по умолчанию будут списаны в будущем месяце в соответствии с графиком.

Чтобы кредитная организация учла поступления средств, как досрочное погашение задолженности, заемщик должен будет посетить ближайшее отделение компании и написать соответствующее заявление.

На счете клиента должна присутствовать необходимая сумма. Сотрудник банка будет обязан составить и выдать клиенту лично в руки обновленный график выплат (при частичном погашении). Данную процедуру придется проделывать ежемесячно. При этом каждый раз заемщик должен требовать от сотрудника банка составления и выдачи на руки обновленного графика выплат.

Если же кредитополучатель решил выплатить весь остаток долга, ему следует действовать так:

- Обратиться в банк с просьбой рассчитать точный размер оставшейся суммы кредита.

- Подать заявление, в котором должна быть указана сумма, которую вносит заемщик.

- Перечислить необходимые средства на счет банка или внести наличными через оператора.

- Получить документ, подтверждающий, что обязательства клиента перед кредитной организацией выполнены полностью.

- Получить от банка справку о расторжении ипотечного договора.

- Закрыть расчетный счет, на который поступали платежи по кредиту, чтобы банк не мог взимать с клиента комиссию за его ведение и обслуживание.

- Снять с объекта недвижимости обременение.

- Обратиться в страховую компанию за возвратом части взноса по страховому полису.

Очень важно в точности выполнить все вышеперечисленные пункты, чтобы избежать проблем в будущем. Клиенту рекомендуется спустя месяц проверить свою кредитную историю, чтобы полностью быть уверенным в закрытии ипотеки.

Какие условия предлагает банк?

Естественно, для Сбербанка, как и для любого другого кредитного учреждения, досрочное погашение ипотеки не выгодно, ведь он теряет доход. Чем раньше заемщик выплатит весь долг, тем меньше прибыли получит кредитодатель. Впрочем, в отличие от многих других компаний, Сбербанк никак не препятствует клиенту в досрочном закрытии ипотеки, выставляя определенные условия:

- Срок договора нельзя изменить. Сверхлимитными взносами можно только уменьшать сумму основной задолженности, но не количество платежей.

- Зачисление средств для досрочного погашения долга произойдет на следующие сутки после подачи клиентом заявления либо после внесения денег через Личный кабинет на сайте компании.

- Досрочно оплатить ипотеку заемщик может не ранее, чем через 30 дней с начала действия ипотечного договора.

- При частичном погашении кредита устанавливается минимальный размер взноса, который рассчитывают пропорционально для частичного погашения высчитывается пропорционально сумме ипотеки. Ограничения по максимальному размеру вносимых средств у Сбербанка сегодня отсутствуют.

- Вносить деньги для погашения кредита можно на банковский счет, открытый при оформлении ипотечного кредита.

- Сверхлимитный взнос в текущем месяце не отменит платеж в будущем периоде (он может только уменьшить ежемесячные выплаты).

- Средства, вносимые с опережением графика, в первую очередь будут идти на погашение тела кредита, и только после его полной выплаты пойдут на погашение процентов.

Никаких штрафных санкций Сбербанк не использует.

Как частично досрочно погасить ипотеку?

Если кредитополучатель собирается вносить сверхлимитные суммы частично, ему следует позаботиться о том, чтобы на момент подачи соответствующего заявления на счете, привязанном к ипотечному кредиту, были в наличии достаточные средства для этого. Зачисление денег может быть сделано через терминал или через оператора.

Убедившись, что средства поступили на счет, можно подавать заявление с указанием суммы взноса. При этом заемщик должен обязательно потребовать от сотрудника банка пересмотра графика платежей с выдачей ему на руки обновленного варианта, в котором оставшиеся выплаты будут пропорционально уменьшены.

Частичное погашение подразумевает ежемесячное повторение вышеописанной процедуры.

Полное досрочное погашение ипотеки в Сбербанке

Если планируется полная выплата задолженности ранее установленного договором срока, клиенту следует обратиться к сотруднику банка для уточнения точной суммы, которую осталось выплатить по кредиту с учетом процентов. После этого можно вносить деньги на счет, привязанный к ипотеке. Когда деньги будут зачислены, следует обязательно взять в кредитной организации справку об отсутствии долга перед ней, после чего можно расторгать договор.

Рекомендуется также закрыть ипотечный счет, чтобы за его обслуживание банк не взимал плату с владельца.

Как досрочно погасить ипотеку через Сбербанк Онлайн?

При наличии у заёмщика банковской карты, он может производить досрочные выплаты, не посещая отделение кредитной организации, с помощью сервиса Сбербанк-онлайн. Клиент должен быть зарегистрирован в Личном кабинете.

Для частичного погашения  задолженности через Интернет нужно зайти на вкладку «Кредиты» и выбрать пункт «Досрочное погашение». Далее устанавливаются все необходимые параметры для проведения платежа: выбирается карта, указывается дата и размер выплаты. После этого нужно нажать кнопку «Оформить заявку». На телефон будет выслано СМС с кодом, который нужно будет ввести в соответствующее окно для подтверждения заявки.

задолженности через Интернет нужно зайти на вкладку «Кредиты» и выбрать пункт «Досрочное погашение». Далее устанавливаются все необходимые параметры для проведения платежа: выбирается карта, указывается дата и размер выплаты. После этого нужно нажать кнопку «Оформить заявку». На телефон будет выслано СМС с кодом, который нужно будет ввести в соответствующее окно для подтверждения заявки.

Для окончательного закрытия кредита через Интернет выполняются все действия, описанные выше, только выбирается пункт «Полное погашение». Точную сумму оставшегося долга на дату формирования заявки можно подсчитать с помощью онлайн-калькулятора, представленного на сайте.

sberbank-info.com