Расчет досрочного погашения кредита. Перерасчет кредита при частичной досрочной выплате калькулятор

Как узнать точную сумму к полному досрочному погашению?

Нередко мы платим кредит и параллельно копим деньги для полного закрытия кредита. Потом встает вопрос, сколько мы сейчас должны банку и хватит ли накопленных денег, чтобы погасить кредит полностью. Эта цифра называется сумма полного досрочного погашения. Ее нужно знать хотя бы примерно, чтобы понять, сколько вам нужно, чтоб закрыть ваш кредит?Узнать величину данной суммы можно в нескольких местах. Рассмотрим, как это сделать на примере Сбербанка.

Вариант 1 — Правильный и медленный

Наиболее точную информацию вам может предоставить горячая линия банка или же отделение банка. Для обращения на горячую линию вам необходимо знать номер кредитного договора, приготовить свои паспортные данные. Ну и придется подождать, в случае когда горячая линия сильно занята. Особенно это касается крупных банков. Ответа оператора можно так и не дождаться.Читайте также:Что делать, если горячая линия не отвечаетВариант обращения в отделение банка является тоже достаточно медленным. Отделение может быть далеко от вас, там может быть много народу, может не работать компьютерная программа… В общем — если располагаете временем, езжайте в отделение.

Вариант 2 — Быстрый и точный

Вторым вариантом является использование интернет банка. Вам просто нужно зайти в интернет банк. И воспользоваться пунктом меню досрочное погашение. В случае кредита в Сбербанке — выбрать в меню Сбербанк Онлайн — Кредиты->досрочное погашение. Далее вы увидите сумму досрочного погашения.

Там же можно осуществить саму операцию. Но это хорошо работает для Сбербанка, а в других банках такого нет. Поэтому переходим к 3 варианту

Вариант 3 — Считаем сами

В случае, если у вашего банка нет хорошего интернет банка, который показывает всю нужную информацию по кредиту, или же вы не подключили онлайн банк, можно посчитать самому. Со стороны финансовой грамотности это будет самый правильный вариант. Для расчета вам нужен актуальный график платежей.График будет актуальным, если вы его взяли

- В интернет банке вашей фин. организации

- В доп. офисе после последнего досрочного погашения

- Посчитали вручную или с помощью специального калькулятора. На нашем сайте реализован специальный калькулятор досрочного погашения. Вам нужно лишь указать правильно параметры кредита и получить валидный график платежей.

Из графика же можно определить, сколько вам нужно заплатить, чтобы полностью досрочно погасить кредит?Обратимся к примеру и рассмотрим график платежей Это типичный график платежей банка ВТБ24. В Сбербанке будет похожий график, только не будет величины «Первый платеж — проценты».Допустим, мы хотим полностью досрочно погасить кредит в период с 10-10-2011 по 10-11-2011, ну скажем в дату 20 октября 2011 года. Вопрос, сколько денег нам для этого нужно?Формула для расчета полного досрочного погашения

Это типичный график платежей банка ВТБ24. В Сбербанке будет похожий график, только не будет величины «Первый платеж — проценты».Допустим, мы хотим полностью досрочно погасить кредит в период с 10-10-2011 по 10-11-2011, ну скажем в дату 20 октября 2011 года. Вопрос, сколько денег нам для этого нужно?Формула для расчета полного досрочного погашения

Сумма полного погашения = Ближайший ежемес. платеж + остаток долга в ближайший ежемес. платеж

- Ежемесячный платеж выделен оранжевым, он составляет 11987.15.

- Ближайшей датой ежемес. платежа является 10-11-2011. Остаток долга на эту дату 730327.57 — помечен зеленым.

Посчитаем нужную сумму:

Сумма полного погашения = 11987.15 + 730327.57 = 742314,72

Вам нужно написать заявление и внести эту сумму на счет, чтоб банк досрочно полностью закрыл ваш долг. И ни копейкой меньше.При наступлении очередной даты ежемес. платежа банк снимает очередной платеж с вашего счета, а потом отнимет от суммы долга оставшуюся сумму. Очередной платеж будет равен нулю и кредит можно будет закрыть.

Вы должны знать. Если вы внесете сумму, меньшую чем 742314.72, то банк скорее всего не закроет кредит. Деньги останутся на счете и будут использоваться для внесения будущих ежемесячных платежей. Т.е. полной досрочки не произойдет

Четыре основных правила при полном досрочном погашении

Есть 4 вещи, которые нужно понимать, погашая кредит полностью досрочно.

- Правило 1. Нужно понимать, что величина к полному досрочному погашению не фиксирована. Она будет зависеть от даты досрочного погашения. Например, сумма к полному досрочному погашению с 10.10.2011 — 10.11.2011 будет одна, а между 10.11.2011 -10.11.2022 будет уже другая — меньшая.

- Правило 2. Если у вас были просрочки по кредиту и если они есть, то посчитать по указанной формуле не получится. К сумме для полного закрытия кредита нужно прибавить просроченную ссудную задолженность. Банк сначала спишет с внесенных вами платежей просрочку, а потом уже попытается погасить кредит полностью, если хватит денег

- Правило 3. Изменение ставки, частичные досрочные погашения влияют на сумму к полному досрочному погашению. Эти действия способствуют изменению ежемесячного платежа и остатка тела займа. А от этих данных также зависит полная сумма досрочки

- Правило 4. Помните о комиссиях и сроках переводов. Если вы вносите деньги путем перевода, то помните что у них есть сроки. Банковский перевод, как и перевод с карты на карту может идти до 3х рабочих дней. При внесении денег через различные терминалы могут браться комиссии от суммы платежа. Поэтому полное досрочное погашение таким способом не целесооразно

Изменение тела кредита со временем можно увидеть на следующем графике Как видно из графика — со временем ваш долг перед банком уменшается. А это и есть сумма к полному досрочному погашению

Как видно из графика — со временем ваш долг перед банком уменшается. А это и есть сумма к полному досрочному погашению

В заключение

Проще один раз разобраться в том, как узнать про сумму полного досрочного погашения самому. Это сэкономит ваше время на походах в банк. Однако, нужно понимать, если считаешь сам, то это справочная величина. Она нужна, чтобы понять, сколько денег нужно заработать и накопить для полного закрытия кредита.Читайте также:Что выгоднее - вкладывать или досрочно погашать?Проведя полное досрочное погашение, нужно проверить — исполнил ли его банк. Если банк все правильно сделал, то можно увидеть 2 следующих факта

- Деньги с вашего счета будут списаны. Баланс счета, откуда вы осуществляли досрочное погашение будет близок к нулю.

- Графике платежей в интернет банке по вашему кредиту будут нули в графе ежемесячный платеж. Ну или появится надпись — кредит закрыт.

Если этого не произошло, нужно срочно обратиться в банк и узнать в чем дело.

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru

Досрочное погашение кредита - расчёт, формула

Дифференцированные платежи равными частями – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа является одинаковым (как при аннуитетных платежах), однако способ расчёта ежемесячного платежа такой же как и при дифференцированном способе погашения кредита.

Кроме того, такой вид платежей называют досрочным.

Ежемесячный платёж по дифференцированой схеме равными частями состоит из двух составляющих. Первая часть называется основным платежом, размер которого увеличивается к концу срока кредитования. Основной платёж идет на непосредственное погашение долга. Вторая часть – убывающая, которая у уменьшается к концу срока кредитования. Данная часть идёт на погашение процентов по кредиту.

При досрочной схеме погашения кредита, ежемесячный платёж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. При дифференцированной схеме платежей равными частями размер долга уменьшаяется довольно быстро, естественно начисленные проценты на оставшийся размер кредита убывают также быстро. Досрочное погашение в совокупности с дифференцированной схемой платежей является наиболее выгодным с точки зрения потребителя, поскольку именно при такой схеме получается наименьшая переплата процентов по кредиту. Дифференцированная схема платежей равными частями может применяться в банках, дающими кредиты по дифференцированной схеме и не берущие штрафы за досрочное погашение.

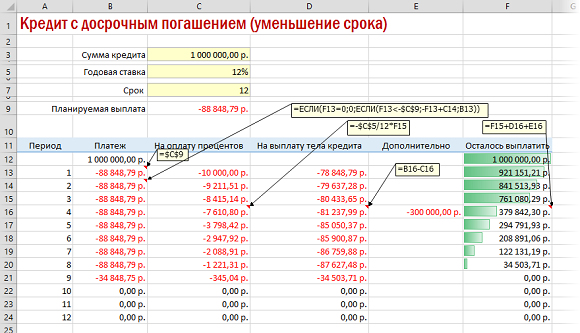

Расчёт досрочного погашения

Для расчёта ежемесчного платежа и начисленных процентов можно воспользоваться онлайн кредитным калькулятором, либо используя обычный калькулятор, произвести вычисления самостоятельно. Расчёт графика полатежей при досрочном погашении сильно схож с расчётом графика дифференцированых платежей, с той лишь разницей, что при вычислении остатка по кредиту берётся не основной платёж, а разность между запланированым платежём и начисленными процентами.

Стоит так же сказать, что размер ежемесячного платежа при досрочной схеме погашения не должен быть меньше ежемесячного платежа при обычной дифференцированной схеме. Понятно, что перый платёж может оказаться достаточно большим, тогда досрочная схема может применяться начиная со второго, третьего и т.д. платежа. Таким образом при дифференцированной схеме платежей равными частями важно знать размер первого платежа. Для этого необходимо начать расчёт как и при обычной дифференцированной схеме, начиная с определения основного платежа.

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита. Полученное число будет являться основным платежём.

| b = S / N , гдеb – основной платёж, S – размер кредита, N – количество месяцев. |

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

, гдеp – начисленные проценты, , гдеp – начисленные проценты,  — остаток задолженности на период, P – годовая процентная ставка по кредиту. — остаток задолженности на период, P – годовая процентная ставка по кредиту. |

Чтобы рассчитать остаток задолженности на период, т.е. найти величину Sn из приведённой выше формулы, необходимо размер планируемого ежемесячного платежа умножить на количество прошедших периодов, всё это вычесть из общей суммы платежа и добавить в разности количетво процентов, сумма которых не пошла на погашение основной суммы кредита.

, гдеn – количество прошедших периодов, , гдеn – количество прошедших периодов,  — размер начисленных процентов на i-й платёж, B – размер планируемого ежемесчного платежа. — размер начисленных процентов на i-й платёж, B – размер планируемого ежемесчного платежа. |

Пример расчёта графика досрочного погашения

Для примера рассчитаем график платежей по дифференцированному кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев. При этом семья, взявшая кредит, планирует ежемесячно отдавать по 20 тыс. р., и хочет с наименьшими переплатам погасить кредит.

Определим размер основного платежа: 100000 / 6 = 16666,67

Он является меньше планируемой суммы, так что начнём расчёт досрочного погашения прямо с первого платежа.

| 1 месяцПроценты: 100000 * 0,1 / 12 = 833,33Основной долг: 20000 – 833, 33 = 19166,672 месяцОстаток кредита: 100000 – 19166,67 = 80833,33Проценты: 80833,33 * 0,1/12 = 673,61Основной долг: 20000 – 673,61 = 19326,393 месяцОстаток кредита: 80833,33- 19326,39 = 61506,94Проценты: 61506,94 *0,1/12 = 512,56Основной долг: 20000 – 512,56 = 19487,444 месяцОстаток кредита: 61506,94 — 19487,44 = 42019,50Проценты: 42019,50 * 0,1/12 = 350,16Основной долг: 20000 – 350,16 = 19649,845 месяцОстаток кредита: 42019,50 — 19649,84 = 22369,66Проценты: 22369,66 * 0,1/12 = 186,41Основной долг: 20000 – 186,41 = 19813,596 месяцОстаток кредита: 22369,66 — 19813,59 = 2556,08Проценты: 2556,08 * 0,1/12 = 21,30 |

Отметим, что размер части платежа, идущей на погашение долга равна сумме оставшегося долга по кредиту. А платёж за этот месяц будет составлять сумму остатка по кредиту плюс начисленные проценты в размере 21,30 р.

Что бы рассчитать размер переплаты при досрочном погашении, необходимо сложить все ежемесячные выплаты и вычесть полученную сумму из первоначального долга. В нашем случае это будет выглядеть так:

| 100000 — 20000 * 5 + 2556,08 + 21,30 = 2577,38 |

Результат подсчётов по нашему примеру на сайте http://www.platesh.ru будет выглядеть следующим образом:

Форма ввода данных для расчёта досрочного погашения

Пример графика досрочного погашения

Что подтверждает правильность наших расчётов.

www.platesh.ru

Рассчитать досрочное погашение кредита

24.12Кредиты дают возможность каждому человеку или компании приобрести нужные товары или объекты. При этом они выдаются банками или иными схожими учреждениями на определенных условиях. Сюда в первую очередь относится срочность и платность.

За использование заемных средств приходится уплачивать довольно существенные проценты, поэтому у многих заемщиков сразу возникает желание погасить долг как можно быстрее до того момента, когда наступит срок, указанный в кредитном договоре.

Для этого вносятся досрочные платежи, обеспечивающие возможность заранее погасить кредит. Чтобы быть уверенным в правильности вычислений, производимых банком, рекомендуется знать, как самостоятельно рассчитать досрочное погашение своего кредита.

Как выполняются самостоятельные расчеты?

При досрочном внесении каких-либо платежей по кредиту банк самостоятельно осуществляет перерасчет, в результате чего заемщик получает на руки новый график платежей, а также видит снижение переплаты, срока кредитования или ежемесячных платежей.

Допускается самостоятельно производить расчет досрочного погашения. Для этого оптимальным считается использование различных калькуляторов, которые широко распространены в интернете. Введя в них нужные сведения, можно получить информацию об оставшемся долге и остальных нюансах выплаты займа.

Использоваться данная программа может даже в случае погашения ипотеки. Оно наиболее часто осуществляется досрочными платежами, поскольку люди стараются снизить высокие ежемесячные взносы, а также желают расплатиться по большому кредиту как можно быстрее.

Современные калькуляторы после введения нужных значений показывают следующие данные:

- сколько надо заплатить денежных средств в месяц после внесения дополнительных средств;

- начисленный процент по всему кредиту;

- остаток по займу;

- характеристики погашения;

- экономия на процентах за счет внесения дополнительных платежей.

На основании проведения постоянных расчетов можно определять, какой платеж будет выгоден для погашения займа, а также правильно ли сама кредитная организация проводит расчеты. В процессе заполнения анкеты непременно надо указывать, какая схема начисления процентов используется, поскольку могут применяться дифференцированные или аннуитетные платежи.

Основные нюансы досрочного погашения

Ипотечный или какой-либо другой заем — это определенная кредитная нагрузка на любого заемщика. По займу непременно надо ежемесячно уплачивать определенное количество денег, и это нередко существенно бьет по семейному бюджету, поэтому каждый человек, у которого имеются оформленные кредиты, старается погасить их как можно быстрее.

Наилучший результат достигается при досрочном погашении. При этом обеспечивается снижение ежемесячных платежей или срока кредитования в зависимости от условий банка.

Существует две разновидности погашения до установленного срока платежа:

- Полное. Оно предлагает погашать оставшийся долг по займу полностью одним платежом. Внести средства можно практически всегда. Для этого процесса необходимо прийти в отделение банка, после чего написать специальное заявление, в котором указать свое желание полностью рассчитаться по кредиту. На основании данного документа сотрудники учреждения выполняют перерасчет, с помощью которого определяется нужная сумма, необходимая для закрытия займа.

- Частичное. Вносится выплата, которая может быть любой, причем после ее зачисления не прекращается погашение кредита. Такое действие приводит к необходимости производить перерасчет, поскольку уменьшается переплата, а соответственно, и ежемесячный платеж. Чаще всего банки требуют, чтобы такие платежи были либо равны стандартному взносу в месяц или превышали его. Каждый банк после внесения суммы проводит перерасчет, в результате чего заемщик получает на руки новый график платежей.

Правильный расчет досрочного погашения самостоятельно

Если нет желания или возможности пользоваться электронными калькуляторами, представленными в сети, то важно знать, как рассчитать нужные данные самостоятельно, используя специальные формулы. Перепроверке следует подвергать каждое дополнительное внесение денежных средств.

Рассчитывается досрочное погашение с помощью следующей простой формулы:

СПДП = ОД + П, где

П — начисленные банком проценты;

ОД — основной долг.

Проценты определяются по следующей формуле:

П = ОД * СК * Дни / 365 / 100, где

СК — годовая ставка;

Дни — число дней, в течение которых уплачивались платежи по займу.

Таким образом, правильно рассчитанный платеж будет оптимален для погашения до срока платежа по договору.

Какие правила должны соблюдаться при досрочном погашении?

Каждый заемщик должен хорошо разобраться в том, какие требования предъявляются банками к досрочному внесению денежных средств в качестве оплаты имеющегося займа. Для этого учитываются следующие правила:

- Допускается рассчитываться такими взносами как полностью, так и частично, и банк не имеет права запрещать заемщикам осуществлять данное действие. Обе эти формы обладают своими отличиями, но подсчет может вестись по любому виду.

- Если вносятся платежи, являющиеся частичными, то уменьшаться может как срок кредитования, так и размер ежемесячного платежа по займу. Все зависит от условий банка и конкретного займа.

- Если гасится частично заем, то непременно банк обязан произвести перерасчет, а также предоставить заемщику новый график, по которому будут уплачиваться ежемесячные платежи. Посчитать данный график можно самостоятельно с помощью онлайн-калькуляторов, однако будут получены только усредненные значения, поэтому лучше всего изначально обращаться к сотрудникам банка.

- Большинство банков предлагает такие условия, что при частичном погашении сумма, вносимая заемщиком, должна быть равна или больше размера ежемесячного платежа.

- Подсчет долга должен проводиться только специалистом банковской организации, поскольку здесь должны быть четкие значения.

- Перед внесением средств необходимо непременно уведомлять о таком решении банк, для чего следует посетить отделение учреждения, в котором пишется соответствующее заявление.

Не допускается взимание банком дополнительных комиссий или платежей за досрочное погашение.

- Рекомендуется каждому заемщику постоянно контролировать правильность расчетов, осуществляемых работниками банка, чтобы быть уверенным в том, что не будет значительной и незаконной переплаты по займу.

- Допускается вносить дополнительные платежи через месяц после оформления кредита.

- После полного погашения работники банка обязаны прислать заемщику письмо, подтверждающее, что у него отсутствует задолженность.

- При составлении кредитного договора каждый заемщик должен тщательно изучить все условия в нем, поскольку не допускается начисление каких-либо дополнительных комиссий за досрочное внесение средств. Банк не должен создавать препятствий для осуществления данного процесса.

Многие люди, которые берут заемные деньги в банке редко, уверены, что за досрочное погашение кредита организация обязана выплачивать им определенную компенсацию. Однако на самом деле это не так, поскольку любому банку, наоборот, невыгодно, что заемщик быстро расплачивается по кредиту. В этом случае он теряет проценты, поскольку они начисляются только на тот срок, в течение которого действительно использовались заемные средства. Поэтому если основной целью такого гашения кредита является желание получить выплату от банка, то на нее не стоит рассчитывать.

Единственное, что можно вернуть после досрочного закрытия займа, это часть страховки, которая была уплачена за весь срок.

Процедура внесения платежей

Досрочные платежи вносятся достаточно просто, поскольку этот процесс заключается в следующих понятных действиях:

- первоначально в отделении банка пишется соответствующее заявление;

- у сотрудника организации рекомендуется поинтересоваться, когда можно внести средства, какой порядок для этого используется;

- работник банка производит расчет досрочного погашения;

- вносится денежная сумма;

- посещается еще раз организация, чтобы можно было взять у ее работника новый график платежей.

Таким образом, погашаемый кредит можно закрывать досрочно частичными или окончательными платежами. Сам процесс считается простым, при этом он обеспечивает уменьшение ежемесячных платежей или срока кредитования.

wsekredity.ru