ВТБ24 более спокойный, чем «очень массовый» Сбербанк. Втб 24 и сбербанк сравнение

ВТБ24 более спокойный, чем «очень массовый» Сбербанк — Bankir.Ru

Сейчас я получаю обслуживание в Сбербанке в рамках пакета «Премьер»: расширенный кэшбэк, спецкурс, страховка, персональный менеджер, вход в бизнес залы аэропорта, повышенные ставки по некоторым вкладам и так далее. На данный момент, конечно, это существенное преимущество. Если сравнивать эту программу с Private banking в ВТБ 24, то по ряду пунктов ВТБ уступает - необходимая сумма на счете для получения премьер обслуживания выше, меньше кэшбэк, лимитированное количество пользование бизнес залом в месяц и прочее.

Если говорить о выборе Сбербанка для личных нужд, то безусловным преимуществом является, конечно то, что карта Сбербанка сейчас есть почти у всех. Хотя бы самая простая - momentum, но есть. В некоторых сферах услуг оплату можно совершать переводом на карту Сбербанка, переводы между физлицами по любым личным нуждам удобны, так как зачисление денег с карты на карту осуществляется мгновенно и отсутствует комиссия между картами одного региона.

За все время моих отношений со Сбербанком у меня случился только один неприятный инцидент, степень своей вины и банка оцениваю как 50 на 50. В результате инцидента были украдены со счета 3 тыс. рублей. Больше неприятностей, связанных с обслуживанием, не было.

Среди карт других банков для личных нужд есть только Тинькофф - тут сработала реклама. По факту для меня она менее выгодна, чем «сберовская», и я ей меньше пользуюсь. Одно время Сбербанк хотела сменить на Тинькофф, из-за всяких кэшбэков и прочего, что и сейчас у Тинькова лучше, чем у Сбербанка. Ну и обслуживание в офисах Сбербанка все равно оставляет желать лучшего!

Сбербанк для физлица - это нормальный банк. Речь не идет о вежливости операционисток и прочих мелочах. Речь идет, скорее, о скорости транзакций, удобстве интернет банка, количестве банкоматов, возможностях осуществить все необходимые платежи, например, коммунальные, через тот же интернет банк. У всех банков это есть, но, к примеру, вбивая в платежку свой ИНН, я могу увидеть текущую задолженность по налогам физлица. Вбивая номер договора с Ростелекомом - увидеть также сумму оплаты, также со всеми штрафами. Ну и как я уже говорила, Сбербанк, как правило, лоялен к постоянным клиентам - предлагает кредиты на выгодных условиях и премьер-обслуживание. Ну и безусловное его преимущество – в легких переводах.

Оценивать качество премьер сервиса Сбербанка я не берусь, но в целом скажу так: преимущества, которые дает пакет услуг, хорошие, но вот человеческий фактор сотрудников Сбербанка оставляет желать лучшего

Оценивать качество премьер сервиса Сбербанка я не берусь, но в целом скажу так: преимущества, которые дает пакет услуг, хорошие, но вот человеческий фактор сотрудников Сбербанка оставляет желать лучшего.

Вообще в целом, если у физлиц возникают трудности в работе с тем или иным банком, то это происходит по собственной неосмотрительности, либо в том случае, если они не знакомились с тарифами, условиями договора, что тоже часто бывает.

Из Сбербанка полностью я бы точно не ушла, именно из-за простоты взаиморасчетов. Но хорошее предложение по пополняемому и расходуемому вкладу, с какой-либо неснижаемой суммой (что-то вроде начисления процента на остаток), плюс кэш бэк, если к вкладу подключена карта, и везде – и на карте и на вкладе - высокий процент, могло бы меня заставить перейти в другой банк.

Выбор стоял между основными крупными банками: Сбербанк, Альфа-банк, ВТБ 24 и банк «Санкт-Петербург»

В ВТБ 24 я открывала счет в 2022 году. При выборе банка в тот период ключевых моментов для обслуживания юридического лица было несколько. Это – тарифы, именно тарифы на внесение наличных средств, так как планировалась работа с физлицами, а это всегда наличные средства, и скорость открытия счета. Выбор стоял между основными крупными банками: Сбербанк, Альфа-банк, ВТБ 24 и банк «Санкт-Петербург». Ранее у меня было несколько неприятных моментов с отзывом лицензии у банка 24.ru, я обслуживалась в нем. Также был негативный опыт с Ланта-банком: высокие тарифы, неудобный интернет банк, медленное обслуживание, мало филиалов, и Энергомашбанком, где тарифы - выше среднего и мало офисов.

При взаимодействии с остальными банками у меня возникло ощущение, что счет за короткий срок мы не откроем

ВТБ 24 на тот момент предлагал самые низкие тарифы за нужный мне пакет обслуживания, и счет мы открыли за два визита в банк. При взаимодействии с остальными банками у меня возникло ощущение, что счет за короткий срок мы не откроем.

Также повлияли положительные отзывы знакомых, чьи юридические лица обслуживались в этом банке. Сыграл свою роль и тот фактор, что офис банка находится недалеко от моего офиса.

Сбербанк я не выбрала по следующей причине: все-таки у него огромное количество клиентов, и меня пугали очереди в офисах для юридических лиц. Ну и тарифы были чуть-чуть выше, чем у ВТБ24. Сбер и ВТБ24 я считала и считаю на текущий момент самыми надежными и понятными в России банками, поэтому в данном случае выбор был очевиден, так как я уже имела опыт работы с вышеперечисленными, не самыми крупными банками.

Последнее очень радует, так как знаю много историй о том, что ввиду указаний ЦБ у предпринимателей постоянно возникают трудности с дачей объяснений по транзакциям

Мои ожидания полностью оправдались, меня все устраивает: платежи быстро обрабатываются, работает мой менеджер без нареканий, по-прежнему одни из самых выгодных тарифов на рынке, за все время работы не потребовали ни одного уточнения по платежам. Последнее очень радует, так как знаю много историй о том, что ввиду указаний ЦБ у предпринимателей постоянно возникают трудности с дачей объяснений по транзакциям.

При открытии счета в ВТБ были еще бонусы, на которые часто не обращаешь внимания, например, подарок в виде денежных средств для проведения первой рекламной компании на Яндексе. Сумма была около 7 тыс. рублей, что полностью окупает начальные расходы на открытие счета.

Держат меня в банке, конечно, не только вышеперечисленные плюсы, думаю, что они есть у многих. Конечно, мне не хочется куда-то ехать, собирать документы, заново разбираться с интернет банком. Можно сказать, что ВТБ24 - это привычка. Перейти в другой банк могу только при очень выгодном предложении, которое, объективно говоря, никто бы мне и не сделал, потом что я - малый бизнес, поэтому меня пока все устраивает.

Впоследствии оказалось, что тарифный план в ВТБ24 для меня неудобен, и я не пользовалась изначальной функцией - вносить наличные денежные средства, и банк предложил перейти на более удобный тариф. Радует новый Интернет-банк, который стал современным, можно сравнить, например, с Тиньковым по простоте использования. А сервис остался на том же уровне.

У меня ВТБ 24 - больше банк для бизнеса и для крупных клиентов – физических лиц. Мне даже кажется они даже больше на ВТБ24, чем на Сбербанк, и без меня ориентированы. А Сбербанк как раз - для народа

У меня ВТБ 24 - больше банк для бизнеса и для крупных клиентов – физических лиц. Мне даже кажется они даже больше на ВТБ24, чем на Сбербанк, и без меня ориентированы. А Сбербанк как раз - для народа. ВТБ24 более спокойный что ли, чем «очень массовый» Сбербанк.

Банк для бизнеса и банк для физлиц может быть одним и тем же, так как в одном банке могут быть выгодные условия и тарифы, а также хорошее обслуживание и для физических, и для юридических лиц. К тому же иметь расчетный счет физического лица и юридического лица удобно и выгодно в одном банке, как как банк всегда ценит таких клиентов.

Справка: Юридическое бюро №1 уже более 8 лет занимается вопросами банкротства физических и юридических лиц.

bankir.ru

Где лучше ипотека: в ВТБ24 или Сбербанке

12 декабря 2022

1 224

Автор:

Алексей Борисов

Ипотека Сбербанка или ВТБ24: что выбрать?

На первый взгляд, предложения двух банков мало отличаются:

| Параметр | Сбербанк | ВТБ24 |

| Базовая ставка по ипотечному кредиту, % | 9,4 | 9,25 |

| Размер первоначального взноса, % от стоимости покупки | 15 | 20 |

| Максимальный размер ипотечного кредита, ₽ | не ограничен | 75000000 |

| Максимальный срок кредитования, лет | 30 | 50 |

| Минимальная ставка страхования в аффилированной банку компании, % | 0,6 | 0,752 |

Преимущества, указанные в таблице, имеют, во многом, условный характер. Для рядового россиянина нет большой разницы между 75 «лямами» и бесконечно большой суммой. Точно также средний гражданин только теоретически сможет выплачивать ипотеку на протяжении 50 лет. А договориться о ставке страхования в 0,6% сумеет лишь гениальный переговорщик: стандарт у страховщиков-партнеров Сбербанка — 1%.

- По объективным показателям оба банка идут ноздря в ноздрю. Чуть лучше позиция Сбербанка за счет меньшего размера первоначального взноса;

- за счет участия в банковских программах ставку по кредиту в Сбербанке можно снизить до 7,4%.

Где выгоднее ипотека: в Сбербанке или ВТБ24?

«Поверим алгеброй гармонию»: на сайтах обоих банков есть ипотечные калькуляторы. Подсчитаем, во что обойдется в Сбербанке и в ВТБ24 ипотека на квартиру в новостройке площадью более 65 кв. м, стоимостью 4 млн. ₽ и рассрочкой на 10 лет.

Герман Греф — главный в Сбербанке

В Сбербанке при ставке 9,5% годовых ежемесячный взнос составит 43996 ₽. Но за счет участия в программах Сбербанка (зарплатные проекты, страховка в «Сбербанк страховании») размер ставки удалось снизить до 7,9%, а ежемесячного взноса — до 41072 ₽.

В ВТБ24 при ставке 9,25% размер ежемесячного взноса — 40970 ₽. Но при этом размер первоначального взноса на 200 тыс. ₽ больше (800000 ₽ против 600000 ₽ в Сбербанке).

Опять-таки получаются примерно равные условия.

Оба банка участвуют в государственных программах: использование при оформлении ипотеки материнского капитала, военная ипотека и т.п. Тут ни у одного преимущества нет.

Дополнительные преимущества

В качестве таковых в пользу ВТБ24 называют:

- подача заявки на ипотеку в режиме онлайн;

- предоставление ипотеки по двум документам.

Первое из этих двух преимуществ фиктивно: когда речь идет о миллионной сделке, не грех дойти до банковского отделения ножками. К тому же подобная услуга «ДомКлик» есть и в Сбербанке.

Михаил Задорнов — Председатель правления ВТБ24

Оформление ипотеки по двум документам увеличивает ставку кредитования на 0,7%. При этом размер первоначального взноса возрастает до 30%. Судите, что для вас лучше: переплачивать ежемесячно тысячу кровных или достать несколько справок?

К преимуществам Сбербанка относятся широкие возможности для ломбардной ипотеки. Банк готов принимать в залог не только строящиеся жилье или имеющиеся в собственности квартиры, но и другие виды недвижимости. До автомобилей включительно.

Вывод: по дополнительным конкурентным преимуществам опять-таки наблюдается небольшой перевес в пользу Сбербанка.

Итак, благадоря меньшему первоначальному взносу и развитой ломбардной ипотеке шансы на получение ипотечного заказа 60:40 в пользу Сбербанка .

Но «Суха теория,.. а древо жизни вечно зеленеет»: посмотрим, что говорят об ипотеке Сбербанка и ВТБ24 те, кто хоть раз в жизни опробовал эту услугу.

Ипотека ВТБ или Сбербанк: отзывы

Форумы и сайты-отзовики переполнены стонами клиентов Сбербанка на:

- длительность оформления заявок — до месяца вместо заявленных 2-5 дней;

- ошибки сотрудников при оформлении документов, из-за чего приходится собирать справки по второму кругу.

Очередь в регпалату — явление нешуточное

Те, кто оформлял ипотеку и в Сбербанке, и ВТБ24, отмечают, что стоять в очередях в регпалате и пр. клиентам Сбербанка приходится самим, а в ВТБ24 менеджеры берут эту заботу на себя.

Самая существенная жалоба на ВТБ24 — в ходе рассмотрения вашей заявки сотрудник банка может прийти к вам на работу и беспардонно заняться сбором досье на вас. Если это напрягает, Сбербанк — лучшее решение!

Резюме

Понятно, что в Сбербанке берут ипотеку больше людей, чем в ВТБ24. Поэтому и жалоб больше.

У Сбербанка больше отделений — больше и неопытных сотрудников. Больше претензий к их работе.

В ВТБ заявки оформляют быстрее. Но что в сравнении с миллионами дополнительная неделя ожидания?

Поэтому каждый должен решать сам: экономить ли ему деньги или нервы? И время на стояние в очередях?

Наш вывод после обзора реплик на форумах: конкурентные преимущества обоих банков равны — 50:50

Алексей Борисов

12 декабря 2022

bankinrussia.ru

Сбербанк или ВТБ 24? - FinansMir.ru

Сбербанк и ВТБ24 – два банка, два гиганта финансового сервиса России. Именно в эти учреждения чаще всего обращаются граждане за получением различного рода банковских услуг: открывают счета, размещают депозиты, получают кредиты.

Сбербанк и ВТБ24 – два банка, два гиганта финансового сервиса России. Именно в эти учреждения чаще всего обращаются граждане за получением различного рода банковских услуг: открывают счета, размещают депозиты, получают кредиты.

А какой из этих банков лучше? Где заемщик получит больше выгоды? В ВТБ24 или в Сбербанке? Чтобы понять это, давайте проведем сравнительный анализ самых востребованных банковских услуг.

Потребительский кредит.

Для сравнения возьмем стандартную программу по выдаче кредитов наличными без обеспечения. И будем рассматривать стандартных заемщиков, не получающих зарплату на счета в данных банках, и не работающих в аккредитованных компаниях. Для таких заемщиков обычно предлагаются другие, более выгодные условия.

Сбербанк:

- ставка для обычных заемщиков – 20,5% – 21,5% годовых;

- выдается сроком до пяти лет;

- можно получить до 1,5 миллионов рублей;

- возраст заемщика – 21 – 65 лет.

ВТБ 24:

- ставка – в диапазоне 18% – 27% годовых для всех заемщиков. Минимальные значения ставки будут применяться только к зарплатным заемщикам и постоянным клиентам. Если вы впервые обращаетесь в ВТБ24, то ставка может быть близка к максимальному значению;

- срок до семи лет;

- сумма выдачи может достигать 3 миллиона рублей;

- возрастные рамки для заемщиков – 21 – 70 лет.

Заявка на кредит в ВТБ 24.

Вывод.

В плане общей переплаты ВТБ24 может оказаться дороже, но в остальном он имеет преимущества перед Сбербанком. Возможная сумма кредита в два раза выше, срок больше и возрастные рамки для заемщиков более обширные, возможно оформление займов пенсионерами.

Ипотека.

Будем сравнивать стандартную ипотечную программу на покупку жилья на вторичном рынке недвижимости. Опять же, это будут обычные заемщики, никогда прежде не пользующиеся услугами данных банков.

Сбербанк:

- ставки зависят от срока выдачи и от размера первоначального взноса, могут составлять 13% – 14% годовых;

- выдается на срок до 30-ти лет;

- максимальных ограничений по сумме нет;

- первоначальный взнос – от 15%;

- возможно привлечение до трех созаемщиков;

- возможность привлечения материнского капитала.

ВТБ 24:

- ставка также зависит от срока и начального взноса, 12,95% – 13,95% годовых;

- срок выдачи ограничивается 50-ю годами;

- сумма – до 75-ти миллионов рублей;

- первый взнос – от 10%;

- возможно привлечение созаемщиков;

- возможность привлечения материнского капитала.

Вывод.

Ставка в ВТБ24 будет ниже на 0,05%. С одной стороны кажется, что это мало, но в итоге это может повлечь разницу в переплате в несколько сотен тысяч рублей, особенно если речь о длительном сроке выдаче. Минимальный первоначальный взнос в ВТБ24 на 5% ниже, чем в Сбербанке, что тоже для многих будет играть решающую роль. Более обширные и рамки сроков выдачи – до 50-ти лет, в Сбербанке – это 30 лет. Так что, можно сказать, что ипотека в ВТБ24 более привлекательная для заемщиков.

Размещение вклада.

Для более конкретного и правильного сравнения выберем условия для размещения нашего вклада. Пусть это будет 500 000 рублей на срок три года, при этом снятие средств и пополнение вклада не предусмотрено.

Сбербанк, программа «Сохраняй»

Считаем доходность калькулятором на сайте Сбербанка. Итак, разместив 0,5 миллиона на три года, получим ставку в 6,4% годовых и доход в виде 105 500 рублей.

ВТБ24, программа «Максимум»

Воспользуемся калькулятором вклада ВТБ24. Получим, что при размещении вклада на сумму 500 000 рублей на три года ставка составит 7,05% годовых, а итоговый доход – около 106 000 рублей.

Вывод.

Как видно из примеров, разницы практически нет, доходность одинаково. Есть разница в размере применяемых ставок к депозиту, но капитализация процентов, применяемая Сбербанком уравнивает общий итог вложения.

Подведем итоги.

Однозначного ответа какой банк выгоднее, Сбербанк или ВТБ24, дать нельзя. Во-первых, условия предоставления услуг весьма похожи. А во-вторых, если один из банков лучше другого в какой-то определенной сфере, то он обязательно будет второстепенным в чем-то другом. Сбербанк и ВТБ 24 по праву можно назвать равными банками.

finansmir.ru

в Сбербанке или в ВТБ 24?

Как работают бонусные программы?

Банки придумали бонусные программы для того, чтобы стимулировать клиентов платить по карте, а не наличными. В их основе лежит простой принцип: человек оплачивает покупки с помощью карты и получает специальные бонусы, которые потом можно потратить у партнёров банка.

Бонусная программа Сбербанка называется «Спасибо». Её участником может стать любой обладатель кредитной или дебетовой карты банка (исключение составляют совместные с авиакомпанией «Аэрофлот» карты). С каждой покупки по карте начисляются 0,5% бонусами «спасибо», но в отдельных категориях можно получить до 50% от суммы трат. Потратить «спасибо» можно в 10 тыс. торговых точках, например, в магазинах «Пятёрочка», салонах «Евросеть» и ресторанах быстрого питания Burger King. По условиям программы бонусами можно оплатить до 99% от стоимости покупки.

ВТБ 24 предлагает своим клиентам программу «Коллекция». 1 бонус начисляется за каждые 7,5-50 рублей, потраченные по карте. Накопленные бонусы можно потратить в специальном интернет-магазине на сайте программы. Ими можно оплатить всю стоимость товара. Исключение составляют магазины Ozon.ru и «Дарить легко», где бонусами можно оплатить максимум 70% от стоимости покупки.

| Карта | Классическая карта ВТБ 24 | Visa Momentum Сбербанка |

| Стоимость обслуживания | 900 руб. в год (для зарплатных клиентов, при тратах на сумму от 20 тыс. руб. или при регулярном поступлении от 15 тыс. руб. в месяц – бесплатно) | 0 руб. |

| Курс начисления баллов | 1 бонус за каждые 50 руб. (1 бонус за каждые 20 руб., потраченные на Киноход и каждые 7,5 руб. на ЛитРес) | 1 спасибо за каждые 200 руб. (0,5% с покупок, до 30% в специальных категориях) |

| Когда сгорают бонусы, если ими не пользоваться | Через 2 года | Через 3 года |

Что выгодней?

Мы нашли три одинаковых товара, которые можно оплатить как бонусами «Спасибо», так и бонусами «Коллекции», и посчитали, сколько денег нужно потратить. Результаты исследования оказались удивительными.

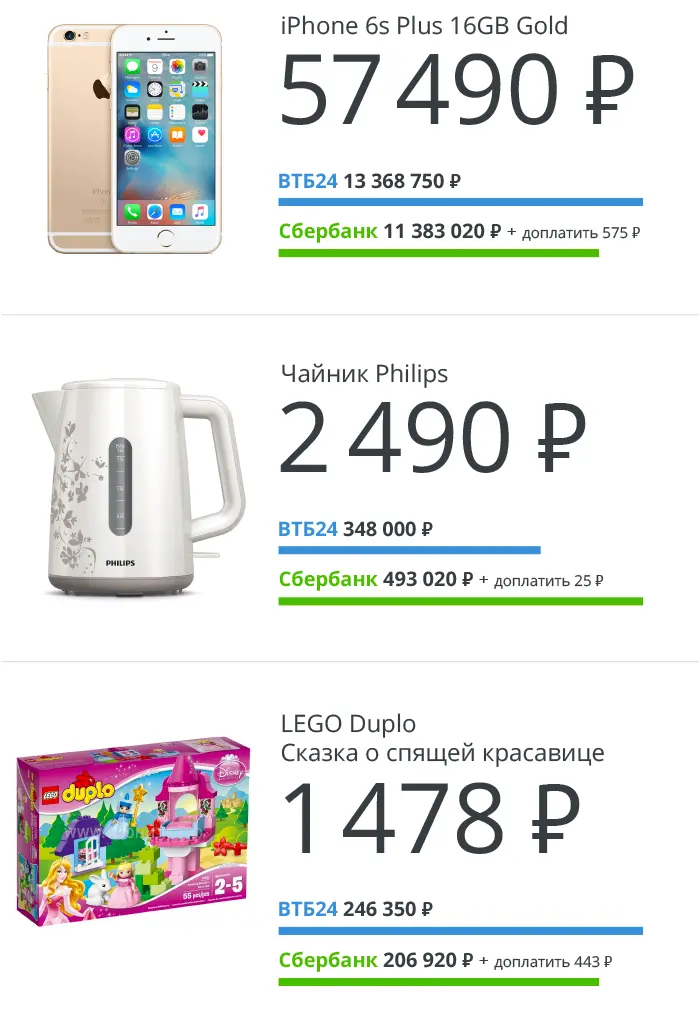

Чтобы получить iPhone за бонусы по карте Сбербанка придётся потратить почти 11,4 миллиона рублей, по карте ВТБ 24 – 13,4 миллиона рублей. Если полностью тратить среднюю в России зарплату (около 34 тысяч рублей), то в первом случае понадобится 28 лет, во втором – около 33 лет.

Чтобы получить iPhone за бонусы по карте Сбербанка придётся потратить почти 11,4 миллиона рублей, по карте ВТБ 24 – 13,4 миллиона рублей. Если полностью тратить среднюю в России зарплату (около 34 тысяч рублей), то в первом случае понадобится 28 лет, во втором – около 33 лет.

Впрочем, в пресс-службе ВТБ 24 говорят, что за время действия бонусной программы накопить на iPhone удалось 250 клиентам.

Чем ниже стоимость товара, тем реальнее накопить. Получить чайник за бонусы клиенты Сбербанка могут, потратив 493 тысячи рублей, а клиенты ВТБ 24 – 350 тысяч рублей. Конструктор Lego обойдётся в 207 тысяч рублей и 246 тысяч рублей соответственно.

Клиенты Сбербанка чаще всего тратят бонусы на продукты питания, категории «аптеки», «АЗС», «одежда и обувь», рассказал представитель пресс-службы банка. В ВТБ 24 наиболее популярные категории трат – «Электроника» и «Декор для дома».

Как копить быстрее?

Копить бонусы можно быстрее. В некоторых категориях трат, курс рубль/бонус выгоднее. Например, по программе «Спасибо» в виде бонусов можно вернуть до 10% от стоимости покупок в Burger King, и до 5% от стоимости покупок в турфирмах «Пегас туристик» и «Корал тревел», магазинах Finn Flare, «Республика» и Lamoda. По программе «Коллекция» дополнительные бонусы можно получить, расплачиваясь на сайте Киноход (1 бонус за каждые 20 рублей), и в магазине ЛитРес (1 бонус за 7,5 рублей)

Ещё один способ – оформить премиальную карту. В ВТБ 24 – это платиновая карта MasterCard, по которой 1 бонус начисляется за каждые 25 рублей. С её помощью на iPhone получится накопить за 16,5 лет, а на конструктор Lego – всего за четыре месяца.

В Сбербанке ускоренное накопление возможно по карте Visa «Премьер» (стоимость обслуживания 4900 руб. в год).

При этом есть сложность – во время накопления нужно хоть немного тратить бонусы, иначе они могут сгореть: в Сбербанке через 3 года, в ВТБ 24 – через два года. Кроме этого, в Сбербанке есть ограничение по начислению бонусов – не больше 20 тыс. «спасибо» в месяц (эквивалент тратам на 4 млн руб.).

Выводы

- Быстро получить подарки с помощью бонусных программ не получится.

- При оформлении простых карт быстрее накопить бонусы можно по программе «Спасибо» Сбербанка России, но требуется доплата части стоимости товара.

- Перед оформлением карт нужно изучить категории покупок, по которым начисляются повышенные баллы.

Как мы считали?

Мы выбрали три товара, которые одновременно можно приобрести по программе Сбербанка и ВТБ 24. Стоимость товаров по картам ВТБ 24 бралась на сайте программы «Коллекция». Число бонусов умножалось на 50 (1 бонус за каждые потраченные 50 руб.). Получалась сумма, которую необходимо потратить для совершения покупки. В Сбербанке количество «спасибо» высчитывалось исходя из стоимости товаров в магазинах «Евросеть» и Ozon.ru. Из стоимости товара в «Евросети» вычиталось 99% (сумма, которую можно оплатить бонусами), а оставшаяся сумма требовалась для оплаты рублями по карте. Она прибавлялась к сумме, которую необходимо потратить для получения скидки. При покупке товара через Ozon.ru оплатить бонусами «спасибо» можно до 70% от стоимости товара. Расчёт происходил по аналогии с покупкой в «Евросети». В каждом случае накопление считалось по картам банков с минимальной стоимостью обслуживания, без трат в специальных категориях.

www.sravni.ru

Потребительский кредит в Сбербанке и ВТБ 24 без поручителей и залога – сравнение | NeBankir.Ru

С сегодняшнего дня анонсирую открытие рубрики «Кредиты», в которой будем разбирать кредитные программы банков и определять, насколько они выгодны и доступны для населения.

Я думаю, нет смысла переписывать условия, которые размещены на официальных сайтах банков, мне кажется, гораздо больше пользы будет от сравнения. Таким образом, первыми под обстрел попадают Сбербанк – самый большой банк России и один из самых больших — ВТБ 24.

Во-первых, практика показывает, что потребительский кредит в Сбербанке и ВТБ 24 без поручителей и залога дают далеко не всем, да и процентные ставки по ним выше, чем по программам целевого кредитования, поэтому если такая возможность есть, надо ею пользоваться, если нет – тогда смотрим на таблицу.

| Банк | Сбербанк | ВТБ24 |

| Название программы | Кредит на неотложные нужды без обеспечения | Потребительский кредит без обеспечения |

| Минимальная сумма | 45 тысяч рублей | 25 тысяч рублей |

| Максимальная сумма | 250 тысяч рублей | 750 тысяч рублей |

| Срок погашения | От 3 до 60 месяцев | От 6 до 60 месяцев |

| Процентная ставка | 21% годовых | * На срок от 6 месяцев до года – 16%* На срок от года до двух лет – 18%* На срок от двух до трех лет – 22% |

Такая вот таблица. Что мы из нее видим? Кредит на неотложные нужды без поручителей и залога в Сбербанка, несмотря на свою популярность, менее гибкий – процентная ставка фиксируется независимо от срока действия договора. Если брать кредит на небольшой срок, однозначно, более приемлемый вариант предлагает ВТБ 24. Особенно, если нужна большая сумма.

В банке ВБТ 24 более жесткие требования к заемщику. Например, женщинам не выдаются кредиты, если у нее есть дети моложе полугода. Количество документов, которые необходимо предъявить для получения кредита, больше снова-таки в ВТБ 24.

Главный вывод: брать кредит в Сбербанке надо тогда, когда средства нужны на большой период, например, на пять лет. Если же средства нужны на небольшой срок (до двух лет), тогда, более приемлемые условия предлагает ВТБ 24.

Более выгоден потребительский кредит без поручителей и залога в ВТБ 24, но этот банк выдвигает более высокие требования к заемщику.

И если вы остановитесь на Сбербанке, то можете почитать, как увеличить размер будущего кредита и увеличить шансы на его получение.

Такой вот обзор! Как вам? Есть смысл в подобном сравнении банковских продуктов? Принимаю заявки в комментариях!

nebankir.ru

Ипотека | Флапгород | Отзыв

Опыт использования ипотечного кредита в нашей семье уже приличный - 5 лет. И мы ни разу об ипотеке пока не пожалели. Конечно, перед заключением кредитного договора нужно особенно внимательно читать условия. Мы к этому подошли ответственно, поэтому мы остались в большом плюсе)))Итак, начну с того, что у нас все же был хороший первоначальный платеж - муж накопил почти половину стоимости квартиры (стоимости на тот момент). Зарплата тогда у мужа была невысокой на тот момент, еле одобрили в банке - поэтому покупали маленькую однокомнатную на 20 лет. Квартиру покупали в новостройке - понравился район, невысокая стоимость квартиры, поэтому торопились.

От компании застройщика нам предложили 2 варианта: ипотека от банка ВТБ24 или ипотека от Сбербанка. Разница была и в процентах - ВТБ 24 был выгоднее, и в условиях. Сразу отмечу, что плавающую процентную ставку мы сразу отмели (хотя на тот момент курс был выгоднее) - выбрали кредит с фиксированной ставкой. Кроме того Сбербанк предложил оплачивать долг так: фиксированная сумма оплаты долга + процент на ту сумму, которую мы еще не оплатили. Выглядело это так: в первый месяц мы должны были заплатить больше (тогда почти всю з/п мужа отдать нужно было бы), зато потом сумма платежа снижалась бы.

ВТБ24 предложил платить фиксированную сумму все время, но в первое время на оплату основного долга шло очень мало - меньше 500 рублей в месяц.

Мы выбрали второй вариант и стали клиентами ВТБ24. Возможна частичная оплата долга сверх того, что мы должны платить каждый месяц. Погашаем и пишем заявление: или мы хотим уменьшить срок кредита или ежемесячный платеж. Пока мы сократили срок кредита на 3 года.

Итог: Прошло 5 лет: зарплаты выросли, платить ипотеку стало легче, цена квартиры выросла в 2 раза (повышение цен было и за счет того, что дом был недостроен, когда мы покупали (ждали полгода) и за счет повышения цен в кризис. Если бы мы продолжали копить - нам бы не хватило на квартиру - все равно пришлось бы брать кредит. Зато мы 4 года живем в своей квартире (пусть пока частично в собственности банка), отдельно от родителей, воспитывпем ребенка и не переживаем, что завтра придут хозяева квартиры и поднимут цену за аренду (цена за аренду квартиры сейчас в 2 раза больше, чем мы платим ежемесячный взнос). Так что ипотека бывает выгодной)

xn--80avnr.xn--p1ai

Глава 2 .Сравнительная характеристика вкладов втб 24 с аналогичными услугами других банков

Вклады — это прекрасная возможность уберечь ваши накопления от финансовой нестабильности и приумножить личный капитал.

Сравнение вкладов, предоставляемых Банком ВТБ 24 и Сбербанком

| Название вклада | Краткое описание вклада | Ставка в рублях | Ставка в долларах США | Ставка в евро |

| Вклад «На высоте» | Для получения максимального дохода | 7,25-8,75 | - | - |

| Вклад «Сохраняй» | Для получения максимального дохода | 4,50-8,00 | 1,35-4,00 | 1,25-4,50 |

| Вклад «Пополняй» | Для создания накоплений и получения дохода | 4,35-7,25 | 1,35-3,75 | 1,25-4,25 |

| Вклад «Управляй» | Для получения дохода и использования части вклада | 4,00-6,5 | 1,30-3,55 | 1,10-4,1 |

| Вклад «Подари жизнь» | Для получения дохода и участия в благотворительной программе | 7,25 | - | - |

| «Мультивалютный вклад Сбербанка России» | Для получения дохода в виде процентов по вкладу и доп. Дохода за счет колебания курса валют | 0,01-6,15 | 0,01-3,40 | 0,01-3,75 |

| Сберегательный счет | Для свободного использования сбережений и получения ежемесячного дохода | 1,5-2,3 | 0,2-1,15 | 0,2-1,15 |

| Вклад «до востребования сбербанка России» | Для хранения сбережений и расчетов | 0,01 | 0,01 | 0,01 |

| Вклад «Универсальный Сбербанка России» | Для выполнения регулярных расчетов и платежей. | 0,01 | 0,01 | 0,01 |

| Пенсионный плюс сбербанка России | Для получения дохода на пенсионные выплаты | 3,5 | - | - |

Когда человек хочет открыть вклад в банке, его в первую очередь интересуют два параметра: проценты по депозиту и надежность банка. Впрочем, важна также и гибкость управления средствами: досрочное снятие, дополнительные взносы, капитализация процентов и так далее. Итак, какие условия предлагают ведущие банки РФ в 2022 году?

Начнем с того, что максимальная процентная ставка по вкладамна год в самых щедрых банках не превышает 10-11%. А в банках с госучастием она и того ниже: 7-8%, в лучшем случае – до 10%. Но не спешите сетовать на скупость банков: опция капитализации позволит вам увеличить доход по вкладу на 1-2%. Кроме того, некоторые банки предлагают льготные вклады, например, для пенсионеров. Но при досрочном закрытии вклада любой банк «огорчится» и выплатит минимальный процент — по ставке «до востребования» (как правило — 0,1%). В редких банках могут действовать иные условия.

Поскольку в одной статье нельзя рассмотреть все ведущие банки, возьмем для анализа несколько депозитов. Это вклады Сбербанка, лидера в России, ВТБ24, банка с госучастием, удерживающего пятое место.

ВТБ 24

Вкладчики ВТБ24 могут выбрать один из 13 депозитов. Поскольку банк активно занимается ипотечным кредитованием, среди его вкладов — три специальных ипотечных (для клиентов, которые получают в ВТБ24 ипотечный кредит). Кроме того, у этого банка самый большой выбор сроков, на которые можно открыть депозит: от 61 дня до 7 лет (вклад «Индекс», от 50 тыс. рублей). Отметим, что столь «длинных» вкладов не предлагает практически ни один банк.

Через интернет-сайт ВТБ24 можно открыть несколько вкладов группы «Телебанк»: «Доходный», «Целевой» и «Комфортный». Помимо этого, доступно виртуальное открытие депозита «Доходный — Банкомат» (через банкомат ВТБ24). Капитализация процентов по этому вкладу не предусмотрена (как и по «Доходный — Телебанк» и «Растущий доход»). Зато — в полном соответствии с названием — предлагается один из самых высоких процентов.

Часть вкладов предусматривает повышение процентной ставки, которая у ВТБ24 варьируется в диапазоне от 3 до 8,15%. Можно сказать, что 13 депозитов этого банка отражают предложения основных участников рынка вкладов.

Сбербанк

Крупнейший банк России предлагает 11 вкладов в рублях, а также два мультивалютных депозита, со ставкой от 3 до 8,1% годовых. Взяв курс на ребрендинг и обновление имиджа, Сбербанк предложил вкладчикам целых три онлайн-депозита: «Сохраняй Онлайн», «Пополняй Онлайн» и «Управляй Онлайн», открываемые через систему Сбербанк-Онлайн. Все вклады предусматривают капитализацию, кроме спецпредложения «Юбилейный — 170 лет» (на 6 месяцев), который, впрочем, можно открыть лишь до 31.01.2012. Помимо этого, банк предлагает несколько пенсионных вкладов.

От столь любимых нашими людьми сберкнижек Сбербанк решил отказаться: депозита «Универсальный» больше нет. А это значит, что обладателям сберегательных книжек по истечении срока их вклада придется переключиться на какой-то другой депозит.

Вклад в рублях в Сбербанке можно открыть, обладая суммой от 1 рубля. Впрочем, такой вклад могут открыть только пенсионеры, а все остальные должны располагать средствами от 1000.

Срок действия вкладов — от 1 месяца (оба вклада «Сохраняй») до 3 лет. Проценты выплачиваются ежемесячно по всем депозитам, кроме «Юбилейного» (в конце срока), «Пенсионного Плюс» и благотворительного вклада «Подари жизнь» (ежеквартально).

Повышение процентной ставки предусмотрено по всем вкладам, кроме «Юбилейного», «Пенсионного Плюс» и «Сохраняй», автопролонгация — по всем вкладам, кроме опять же «Юбилейного». Таким образом, обновленный Сбербанк предлагает широкий выбор удобных вкладов, пусть и не с самым высоким процентом.

Плюсы и минусы банковских вкладов в общем

Несмотря на все это, стоит рассмотреть все плюсы и минусы, которые могут вас подстерегать в банковских вкладах. Начну с положительных качеств любого депозита:

Надежность — вам предоставляют самый надежный инструмент для вложения своих сбережений, который при этом будет приносить соответствующий доход. Риски при этом самые минимальные, а гарантии выплаты и сохранности вклада будут высоки. Кроме того ваши деньги будут застрахованы соответствующей организацией, что еще на порядок повышает гарантию выплаты и сохранности вашего банковского счета и денежных вложений на нем.

Постоянный доход — пусть он и не так высок, но банковский депозит даст вам постоянный источник денег, который будет зависеть от суммы вашего вклада. Именно из-за данного пункта многие начинающие инвесторы выбирают именно банк для начального инвертирования своих денежных средств.

Возможность покрытия убытков от инфляции. От инфляции никуда не деться, особенно на момент кризиса. Если судить по словам политиков, то процент в среднем равен 7% — простой вид вклада уже его не покроет. Однако для вас он уже будет равен 2%, что сократилось в 3 раза. Ну а если брать реальные цифры, то процент может доходить и до 10, хотя это уже не официальные источники, но почему-то им верится куда больше.

Ну а теперь придется поговорить о минусах банковских вкладов:

Минимальный доход, который по сравнению с другими видами инвестиций кажется просто ничтожным. Конечно процент вклада зависит от конкретного банка, но предельная планка обычно доходит до 12% годовых, особенно если вложено большое количество денег.

Нет точной прозрачности того, что с вашими деньгами будет твориться и куда они будут направлены. Это не то, чтобы недостаток, просто после того, как вы будете инвестировать в Форекс и ПАММ счета, вам захочется знать куда и на какие нужды используются ваши средства. Это явление редкое, поэтому к нему серьезно относится не стоит, все равно ваши средства на банковском депозите будут в полном объеме возвращены, плюс к ним проценты дохода.

Не самый лучший инструмент для покрытия инфляции. То, что даст банковский депозит вряд ли хватит, чтобы бороться с инфляцией, однако урон, нанесенный ею можно уменьшить во много раз.

Сравнительная характеристика вкладов ВТБ – 24 с аналогичными услугами других банков

| Условия | ВТБ- 24 | Альфа - Банк | Сбербанк | Русский стандарт | Росбанк |

| Число имеющихся депозитов | 13 | 9 | 11 | 13 | 4 |

| Срок | 61 дн.-7 лет | 3 мес. –3 лет | 1 мес. – 3 лет | 6 мес.- 2 лет | 1 -18 мес. |

| % ставка, % | 3-8,15 | 6,2-8,7 | 3-8,1 | 5,7-12 | 4,5-8,7 |

| Сумма, необходимая для открытия вклада | 50000 руб. | 10000 руб. | 1 руб. | 30000 руб. | 3000 руб. |

| Пролонгация вклада | есть | есть | Не по всем вкладам | есть | Не по всем вкладам |

Преимущества и недостатки вкладов ВТБ 24

Преимущества

Самый большой выбор сроков;

Доступно виртуальное открытие депозитов;

Постоянный доход;

Достаточно высокие % ставки

Пенсионерам в банке предоставляется надбавка к вкладам, при предъявление пенсионного удостоверения

Предоставление пролонгации, так как не надо проходить повторное оформление договора банковского вклада, что экономит время клиента

Недостатки

Необходима большая сумма для открытия депозита;

Не лучший инструмент для покрытия инфляции

Наличие пролонгации,так как берется процентная ставка, действующая в банке на момент пролонгации, она может быть ниже, чем была у вас, тем самым можно потерять доход и тем самым упустить возможность вложить свои средства в более выгодный из предложенных для вас вкладов.

studfiles.net