Как осуществляется реструктуризация кредита в Сбербанке. Условия реструктуризации кредита в сбербанке

Реструктуризация кредита в Сбербанке физическому лицу

Уважаемые клиенты!

ПАО Сбербанк предлагает физическим лицам, временно испытывающим материальные трудности с обслуживанием кредитных обязательств, воспользоваться возможностью реструктуризации задолженности.

Как реструктуризировать кредит в Сбербанке?

Очень часто в средствах массовой информации говорится о реструктуризации кредита или кредитных каникулах Сбербанка. Реструктуризация кредита – это пересмотр договоров между банком и заемщиками, либо оформление приложений к основным договорам. Эти действия производятся для того, чтобы найти оптимальное решение по выплате заемщиками кредитов в случае, если их финансовое положение ухудшилось, в результате чего они не могут погасить кредиты по ранее установленным графикам.

Кредитные каникулы в Сбербанке

«Кредитными каникулами» является реструктуризация кредита в Сбербанке, при которой заемщиком выплачиваются только проценты по кредиту в течение некоторого времени, что уменьшает финансовую нагрузку на их бюджет. Такая процедура может быть проведена почти во всех российских коммерческих банках.

Основанием для реструктуризации могут быть:

- Существенное снижение доходов (потеря работы, изменение условий оплаты труда и др.)

- Призыв / прохождение срочной военной службы в армии

- Отпуск по уходу за ребенком до 1,5 лет/3 лет

- Утрата трудоспособности

Кому следует реструктуризировать кредит?

Любому заемщику, который почувствовал изменение своей финансовой ситуации в худшую сторону, не помешает реструктуризация кредита, в результате которой кредитная нагрузка на бюджет может уменьшиться. Но не все клиенты Сбербанка России могут рассчитывать на эту операцию.

Финансовое положение клиента может ухудшиться в связи с разными причинами, и кредиты могут быть различными. В случае увольнения клиента или перевода его на нижеоплачиваемую должность по своему желанию, банком может быть отказано в реструктуризации кредита. В случае когда изменение кредитной способности получилось не по воле клиента, а при его сокращении с работы, в связи с получением травмы и уходе на пенсию по инвалидности, в связи с вынужденным переходе на другую работу, уходе в отпуск по родам, при потере кормильца и другим, не зависящим от желания заемщика, банком могут засчитаться такие причины уважительными для реструктуризации. В случае произошедших перемен с супругом заемщика, можно также просить у банка реструктуризацию кредита, поскольку произошло финансовое изменение в семье.

При оформлении клиентом Сбербанка нескольких потребительских (нецелевых) кредитов, и покупки на них предметов, не являющихся достаточно необходимыми, банком может быть отказано в реструктуризации. В этом случае Вам могут предложить продать что-то из приобретенных вещей, и полученными средствами погасить кредитный долг. Это же касается и Автокредита Сбербанка. Если у клиента не хватает средств для покупки нового автомобиля, банк предложит ему продать этот автомобиль. И только в случае, если автомашина нужна для работы, банком могут быть одобрены изменения условий кредита.

При ипотечном кредите, если у заемщика нет другого жилья, банк не будет предлагать его продать и пойдет клиенту на уступку, изменив ему кредитные условия.

Варианты реструктуризации

- Изменение валюты кредита (Кредит в валюте может быть конвертирован в рубли)

- Увеличение общего срока кредитования (Уменьшение суммы ежемесячного платежа за счет увеличения общего срока кредита)

- Предоставление льготного периода (Временное снижение суммы ежемесячного платежа за счет предоставления отсрочки по погашению кредита и процентов)

Реструктуризация долга по кредиту

Существуют разные пути добровольного урегулирования сложившейся сложной финансовой ситуации между заемщиком и банком.

- Сбербанком предлагается получение отсрочки выплаты основного кредита. В этом случае разрешается заемщику платить какое-то определенное время одни лишь кредитные проценты. Сроки таких отсрочек не должны превышать 1 года, если кредит потребительский, и 3 лет, если кредит ипотечный. Эта отсрочка называется кредитными каникулами.

- Банком составляется персональные графики для погашения кредитов, в которых он учитывает сезонность доходов (в случае взятия кредита на развитие ЛПХ).

- Банком может быть переоформлен договор по кредиту с предоставлением более выгодных условий, чем может быть меньшая процентная ставка.

- Также Сбербанк может продлить (пролонгация) срок выплаты кредита. В этом случае кредит растягивается на длительный срок, и в результате этого уменьшается размер платы ежемесячно. Чтобы посчитать сумму ежемесячных выплат, воспользуйтесь кредитным калькулятором.

Случается, что Сбербанком проводится реструктуризация кредита, и аннулируются все имеющиеся штрафы и пени, начисленные за просрочку платежей.

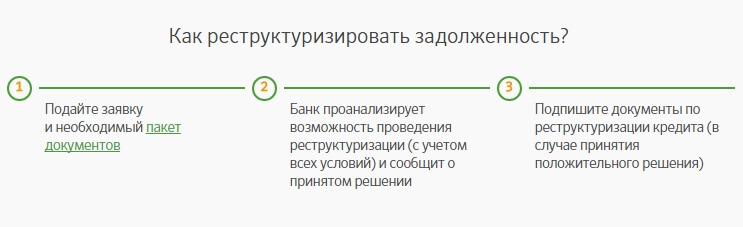

Как реструктуризировать задолженность?

- Подайте заявку и необходимый пакет документов

- Банк проанализирует возможность проведения реструктуризации (с учетом всех условий) и сообщит о принятом решении

- Подпишите документы по реструктуризации кредита (в случае принятия положительного решения)

Заявление на реструктуризацию кредита

Для проведения реструктуризации долга по кредиту Вам необходимо явиться в отделение Сбербанка, в котором получили кредит, и написать заявление с указанием причины, приведшей к финансовой проблеме. Заявление необходимо подать в рассматривающую комиссию вместе с пакетом документов, подтверждающих изменение Вашего финансового положения. К таким документам можно отнести:

- Трудовую книжку с внесенной в нее записью об увольнении.

- Справку о временной нетрудоспособности.

- Справку о потере кормильца.

- Справку о декретном отпуске.

- Справку о доходах (форма 2-НДФЛ).

- Уведомление о призыве в ряды Вооруженных Сил России.

Не стоит забывать о том, что реструктуризация долга по кредитным обязательствам отличается от рефинансирования кредита тем, что ее оформление возможно только в банке выдачи кредита. Не рекомендуем Вам затягивать обращение в банк о том, чтобы там пересмотрели кредитный договор, дожидаться просрочек платежей и начисления штрафных санкций. Как и его заемщики, Сбербанк заинтересован в том, чтобы решение любых проблем было благополучно разрешено, в результате чего старается идти навстречу своим заемщикам в предоставлении реструктуризации кредита.

Подать заявку на реструктуризацию кредита в Сбербанке

Подать заявку на реструктуризацию кредита в Сбербанке вы можете на cпециальной странице Сбербанка по адресу: https://dr.activebc.ru/ или просто нажав на кнопку ниже.

Подать заявку можно только на реструктуризацию действующего кредита. По кредитным картам этого сделать нельзя. После того, как вы оставите заявку на сайте - с вами свяжется сотрудник банка и обсудив все детали найдёт компромисс для решения проблемы и продолжения дальнейшего взаимовыгодного сотрудничества.

sberbanki-onlajn.ru

Реструктуризация кредита в Сбербанке: условия, заявление и отзывы

В статье рассмотрим, как сделать реструктуризацию кредита в Сбербанке. Узнаем, как физическому лицу составить заявление на реструктуризацию потребительского кредита. Мы подготовили для вас условия программы Сбербанка и собрали отзывы клиентов.

Если вы столкнулись с ситуацией, когда выплата кредита в Сбербанке становится проблемой, то можно попробовать оформить реструктуризацию долга. Предоставляется услуга для различных видов ссуд, в том числе потребительских кредитов.

Если вы столкнулись с ситуацией, когда выплата кредита в Сбербанке становится проблемой, то можно попробовать оформить реструктуризацию долга. Предоставляется услуга для различных видов ссуд, в том числе потребительских кредитов.

Найти калькулятор реструктуризации на сайте банка не получится, ведь в каждом конкретном случае изменения в условиях договора согласовываются с клиентом индивидуально. Часто реструктуризация — единственная возможность для заемщика избежать просрочек или вернуться в график, но отзывы о ней не всегда однозначны.

Реструктуризация кредита физического лица в Сбербанке

Клиентам, у которых возникли сложности с погашением долга, Сбербанк готов предложить различные программы реструктуризации. По сути, все они подразумевают изменение условий договора, благодаря чему выплачивать регулярные платежи клиенту становиться легче. Именно это обуславливает положительные отзывы заемщиков, которым удалось оформить реструктуризацию.

Рассмотрим, какие варианты выхода из затруднительной ситуации готов предложить Сбербанк:

- предоставление отсрочки по уплате основного долга;

- увеличение срока кредита;

- полную или частичную отмену штрафных санкций;

- снижение процентной ставки;

- разработку индивидуального графика погашения задолженности.

Важно понимать, что клиенту придется также пойти на определенные уступки, особенно если реструктуризация оформляется уже при наличии просроченной задолженности. Например, Сбербанк может затребовать дополнительное обеспечение по кредиту в виде поручительства или залога.

Реструктуризация кредита в Сбербанке: пошаговая инструкция

Сбербанк готов предложить клиентам как готовые программы, так и полностью индивидуальные условия. Важным плюсом процедуры является возможность оформить реструктуризацию до возникновения просрочки или после нее. В последнем случае клиент может возвращать платежи согласно графику, договорившись со Сбербанком об уменьшении ежемесячной платы, например, за счет увеличения срока кредита.

Рассмотрим, какие шаги нужно выполнить для оформления реструктуризации:

- Ознакомиться с информацией о реструктуризации кредитной задолженности на сайте или в любом отделении Сбербанка.

- Заполнить и направить в банк анкету.

- Дождаться звонка специалиста и согласовать дальнейший порядок действий.

- Собрать пакет документов и передать его в банк.

- Получить решение банка, и в случае одобрения заполнить заявление на реструктуризацию.

- Подписать новый договор.

Также прочитайте: Рефинансирование кредита в Сбербанке для физических лиц: условия программы, документы и отзывы

Документы на реструктуризацию

Сбербанк рассматривает в каждом случае возможность оформления реструктуризации индивидуально. Для этого клиенту потребуется заполнить анкету и приложить к ней пакет документов, что позволит сотрудникам оценить ситуацию заемщика и предложить оптимальные пути выхода из проблемной ситуации.

Конкретный список необходимых документов может меняться в зависимости от ситуации, но в общем случае в него обязательно входят:

- паспорт;

- документы, подтверждающие доход и занятость клиента;

- различные документы, подтверждающие наличие оснований для проведения реструктуризации (уведомление о предстоящем сокращении, справка о постановке на учет в службе занятости, копия приказа об изменении условий оплаты труда и т. д.).

Дополнительно могут понадобиться и другие документы, например, для подтверждения дополнительного дохода от сдачи в аренду имущества и т. д.

Заявление на реструктуризацию кредита в Сбербанке

Условия реструктуризации определяются индивидуально для каждого обратившегося заемщика. Перед тем как оформить необходимые изменения, банк согласовывает их с клиентом. Сотрудники Сбербанка постараются решить, как сделать это максимально просто и взаимовыгодно.

Заявка на реструктуризацию является лишь первым шагом на пути оформления банковской услуги. Ее можно подать онлайн или обратившись в отделение, где обслуживается кредит.

Рассмотрим, какая информация должна содержаться в заявке на реструктуризацию кредита в Сбербанке:

- причины обращения за реструктуризацией и их документальное подтверждение;

- сведения о кредите;

- удобный вариант реструктуризации;

- личные данные клиента;

- информация о месте работы, доходе и собственности клиента;

- данные о периодических расходах и других кредитных обязательствах;

- информация о наличие зарплатной или пенсионной карты.

По результатам рассмотрения анкеты специалисты сообщают возможность заключения соглашения о реструктуризации задолженности.

Отзывы

Александр Южаков

«Я оказался в трудной ситуации, когда реальные доходы уменьшились почти в 4 раза и кредит стало платить практически невозможно. Решил обратиться в Сбербанк за реструктуризацией задолженности, ведь о такой возможности банк везде пишет. Итог: через 2 дня получил отказ. Смысла в обращении не увидел».

Юлия Самойлова

«Кредит мы брали, когда с доходами в семье было все хорошо. Но ситуация изменилась, и я свой кредит просто не могу выплачивать своевременно. По совету знакомых подала документы на реструктуризацию, и пришлось оформить, вот только понижения ставки я не получила, а итоговая переплата за счет увеличения срока сильно возросла. Но хотя бы дали возможность избежать просрочки».

Ольга Хохрякова

«Подала заявление на реструктуризацию долга, так как зарплаты упали и дальше продолжают падать у нас. Одновременно все документы представила, которые описаны на сайте. Рассмотреть обещали довольно быстро. Добиться решения удалось лишь через 2 месяца, но хотя бы одобрили, и на том спасибо».

kredit-online.ru

Реструктуризация кредита в Сбербанке физическому лицу

Реструктуризация кредита в Сбербанке

Не все, кто пользуется услугами кредитования, являются транжирами, как могут думать некоторые люди, привыкшие скрупулезно относиться к распределению кровно заработанных денежных средств. Довольно часто причиной обращения за финансовой помощью в кредитные организации могут быть резко изменившиеся жизненные обстоятельства, не оставляющие человеку другого выбора. И уж если для кого-то настали трудные времена, то не стоит ожидать, что с момента получения займа они прекратятся. Обычно все происходит наоборот: жизнь превращается в постоянные поиски способов достать деньги для погашения кредитной задолженности, к которой относится не только часть взятой в пользование суммы, но и оговоренные в договоре проценты от нее, а также различные «изобретенные» банком комиссионные. Если человек, стараясь изо всех сил, с трудом выплачивает банку каждый месяц необходимую сумму, тогда что ему делать, когда к одной беде неожиданно добавится еще какая-нибудь проблема? Одним из возможных способов выйти достойно из данной ситуации является реструктуризация долга.

Реструктуризация долга по кредиту: способы

По сути, под реструктуризацией подразумевается изменение условий договора, заключенного с кредитором. Так как соблюсти прежние условия не получается у заемщика, а не у заимодавца, то, естественно, диктовать новые условия будет тот, кто предоставил услугу. Но для попавшего в затруднительную финансовую ситуацию человека желание банка идти на уступки может стать радостной новостью, даже если придется выплачивать больше, чем предполагалось. Если банк, убедившись в уважительности названных клиентом причин, согласится реструктуризировать его долг по кредиту, то он может внести в договор следующие изменения:

- разрешить погашать задолженность, используя другой вид валюты;

- увеличить срок, в который должна быть возвращена взятая в пользование сумма, что позволит уменьшить размер ежемесячного платежа;

- снизить величину процентной ставки по кредиту;

- предложить другую схему погашения долга;

- отсрочить на некоторое время выплату задолженности.

Негативные стороны и ограничения, касающиеся реструктуризации займа

Если кто-то, узнав о таких возможностях, уже предвкушает радужные перспективы, то стоит предупредить, что не все так прекрасно, как может показаться с первого взгляда. Важно понимать, что банк в проигрыше не останется, так как это их «хлеб». Хотя, казалось бы, кредитор идет вам на уступки, но в любом случае он постарается «выжать» из вас все, что можно.

Условия реструктуризации кредита

Кроме того, кредитные учреждения не всегда готовы удовлетворить просьбу заемщика о реструктуризации долга. Существуют лишь несколько причин, которые заимодавцы могут рассматривать как уважительные. Среди них, например:

- несвоевременная выплата заработанных средств или резкое уменьшение зарплаты по вине работодателя;

- заболевание, ведущее к постоянной или временной нетрудоспособности должника;

- неожиданная потеря работы или другого источника дохода, считавшегося надежным;

- выход заемщика в отпуск по уходу за новорожденным;

- чрезмерная загруженность кредитами.

Следует также упомянуть о том, что наличие у клиента негативной кредитной истории очень уменьшает его шансы на сотрудничество банка в вопросе реструктуризации долга. В принципе, возможность изменения условий погашения займа обычно предусматривается в договоре, поэтому при оформлении кредита важно сразу обратить внимание на этот пункт. Но некоторые кредитные организации ограничиваются только предоставлением отсрочки, период которой не больше года. При этом клиенту не всегда позволяется полностью прекратить все выплаты по кредиту, а только приостановить или погашение его тела, или «нагоревших» процентов.

Как подается заявление (анкета) о реструктуризации займа?

Если заемщик решил просить банк об изменении порядка погашения задолженности, то ему следует написать соответствующее заявление, в котором кроме его паспортной и контактной информации должны быть указаны данные касающиеся взятых в пользование денежных средств. Сюда входит:

- номер договора

- размер ссуды

- процентная ставка

- величина ежемесячных выплат

- оставшаяся сумма денег, подлежащая погашению

Также необходимо приложить к заявлению документы, подтверждающие серьезность сложившихся обстоятельств, из-за которых клиент обращается с данной просьбой. В зависимости от возникшей проблемы это может быть:

- справка с места работы о размере заработной платы,

- документ с биржи труда,

- врачебная справка,

- ксерокопия страницы в трудовой книжке с записью об увольнении.

Если эти формальности будут соблюдены, то, скорее всего, банк рассмотрит ваше прошение и предложит возможные варианты изменения условий выплаты задолженности.

Положительные стороны реструктуризации займа

Даже если финансовая ситуация заемщика стала хуже в результате реструктуризации долга по кредиту, так как возросла общая сумма денег, которые ему придется выплатить, тем не менее есть и определенная польза от предпринятых усилий. Решая проблему законными методами, человек может быть уверен в том, что:

- с него не будет взыскана пеня или штраф за невыполнение договорных обязательств,

- против него не будет возбужден гражданский иск,

- его кредитная история останется незапятнанной.

Что же касается переплаченных денег, то денег в любом случае никогда не будет хватать на все, что хочется. Зато человек сможет справиться с возникшими трудностями и рано или поздно освободиться от кредитной зависимости.

Рекомендуем статьи по теме:

my-sberonline.ru

Реструктуризация кредита в Сбербанке для физических лиц

Опубликовано 08.07.2022 · Комментарии: 8 · На чтение: 3 мин · Просмотры:Просмотры: 273

Никто не застрахован от ухудшения финансового состояния по причине потери работы, болезни или инвалидности. Банк в этом случае может пойти на встречу своему клиенту и предоставить ему реструктуризацию кредита или ипотеки.

Процедура эта подразумевает пересмотр условий договора между банком и заемщиком с целью поиска оптимального решения по погашению долга, при условии, что нет возможности погашать задолженность по прежнему графику .

Варианты реструктуризации в Сбербанке

В 2022 году Сбербанк своим клиентам (физическим лицам) предоставляет 3 направления по реструктуризации ипотеки или кредита:

- Изменение валюты долга

- Увеличение срока кредитования

- Предоставление отсрочки по выплате основного долга и процентов

Условия предоставления

Далеко не все заемщики, попавшие в сложную финансовую ситуацию, могут рассчитывать на реструктуризацию кредита или ипотеки в Сбербанке. Основанием может быть:

Примеры ситуаций

Могут отказать:

- Клиент уволился или перевелся на менее оплачиваемую работу по собственному желанию

- Клиент Сбербанка оформил несколько потребительских займов (нецелевых) и потратил их на покупку предметов, которые не являются первой необходимостью (дорогой телевизор, акустическая система, газонокосилка и т.д.)

- Автокредит Сбербанка.был потрачен на дорогой автомобиль, в котором нет особой нужды.

Могут одобрить:

- Изменение клиентской кредитоплатежности произошло помимо его воли, например: при сокращении, получении травмы, выходе на инвалидность, вынужденном переходе на другую работу, при выходе в декретный отпуск, при потере кормильца и т.д. Причем, если перечисленные жизненные ситуации произошли не с самим заемщиком, а с его супругом, то в банк за изменением кредитных условий также можно обратиться, т.к. изменилась финансовая ситуация в семье.

- Купленный в автокредит автомобиль необходим для работы

- Ипотечный кредит был потрачен на покупку единственного жилья

Механизмы изменения выплат

Имеется несколько путей для реструктуризации займа в Сбербанке для физического лица:

- Сбербанк может предложить отсрочку выплаты основного долга. Срок отсрочки обычно составляет до 1 года для потребительского кредита и до 3 лет для ипотеки. Это как раз и есть, так называемые, «кредитные каникулы».

- Банк может составить индивидуальный график погашения задолженности, в том числе с учетом сезонности доходов, что актуально для кредита на развитие ЛПХ.

- Банк может переоформить договор кредитования на более выгодных условиях, т.е. с меньшей процентной ставкой.

- Также практикуется продление (пролонгация) срока кредитования, в результате чего сумма основного долга распределяется на больший срок, что уменьшает размер ежемесячной выплаты. Для расчета суммы ежемесячной выплаты можете воспользоваться кредитным калькулятором.

Необходимые документы

Все начинается с подачи заявления в отделение Сбербанка на реструктуризацию долга по кредиту. В нем необходимо четко объяснить причину сложившейся финансовой проблемы. Заявление необходимо оформить в том отделении Сбербанка, где получали кредит. Лучше сразу приложить все документы, которые подтверждают изменение финансового положения заемщика. Это может быть:

- Трудовая книжка с записью об увольнении.

- Справка о временной нетрудоспособности.

- Справка о потери кормильца.

- Справка о выходе в декретный отпуск.

- Справка о доходах по форме 2-НДФЛ.

- Уведомление о призыве в армию.

Ни в коем случае, не затягивайте с пересмотром кредитного договора, не дожидайтесь просрочек платежей и начисления штрафов. Банк тоже заинтересован в благополучном решении данной проблемы, поэтому, в подавляющем большинстве случаев, Сбербанк идет навстречу заемщику в вопросах уменьшения кредитной нагрузки.

Помимо реструктуризации, в Сбербанке в 2022 году можно оформить рефинансирование ипотеки/кредита (взятых в другом банке) или уменьшить процентную ставку по действующему ипотечному кредиту Сбербанка.

bankifinans.ru

Реструктуризация кредита в Сбербанке. Условия, как сделать реструктуризацию физическому лицу в 2022

Интересуетесь, является ли реструктуризация кредита в Сбербанке результативным методом по решению денежных проблем? Какие документы для этого необходимы? Кто может рассчитывать на реструктуризацию в 2022 году? Как сделать этот процедуру без больших затрат сил и времени? Данная статья поможет вам разобраться в этих и других вопросах.

Способы реструктуризации долга по кредиту в Сбербанке

При появлении сложностей при выплате займа существуют несколько вариантов для выхода из ситуации. Этими путями являются реструктуризация и рефинансирование кредита. Последний способ в Сбербанке действует только для ссуд других банков. Но реструктуризация возможна и для клиентов Сбербанка. Она представлена 4 вариантами.

- Перенос сроков по уплате основной задолженности. Чаще всего до года по ссудам на потребительские нужды и до двух — по ипотечным займам. Этот метод заключается в следующем: оговоренный заранее период времени вы платите лишь проценты. Данный вариант дает возможность временного снижения объема платежей без роста долга.

- Отказ от взимания неустоек. При этом договорные условия остаются прежними, но кредитная организация в оговоренной доле списывает начисленные штрафы и пени.

- Изменение срока займа в большую сторону. Чаще всего до трех лет для ссуд на потребительские нужны и до десяти — для ипотечных займов. Такой метод дает возможность снижения сумм ежемесячных платежей. Минусом данного варианта является рост итоговой переплаты.

- Индивидуальный график выплат. В график погашения ссуды могут вноситься благоприятные для кредитуемого изменения. Это и изменение даты платежа, и очередность погашения долга. Можно определить месяцы с большими и меньшими размерами выплат. Указанные изменения могут вноситься как в отдельности, так и в совокупности.

Кто может получить одобрение на реструктуризацию

Сбербанк весьма лояльно относится к подобным обращением и дает положительный ответ в 90 случаях из 100. Но без бумажной волокиты и веской причины вам не обойтись. Обращения в Сбербанк на реструктуризацию потребительских кредитов рассматривают лишь в письменном виде в определенные сроки. Рекомендуется начать процесс как можно раньше, если ощущаете неизбежность просрочки по ссуде. Финансовое учреждение к основаниям для реструктуризации относит следующие: снижение доходов ввиду увольнения или уменьшения зарплаты, серьезное заболевание и присвоение инвалидной группы, призыв в армию, утрату дополнительного источника поступления денежных средств, появление ребенка и декретный отпуск, смерть кредитуемого.

Когда вы уже подали документы на реструктуризацию, то ни при каких обстоятельствах нельзя переставать платить. При принятии решения согласно вашему заявлению будет учитываться кредитная история за весь срок кредитования.

Также не стоит забывать о том, что законодательно банк в праве вам отказать.

Как реструктуризировать кредит в Сбербанке

Универсального алгоритма действия для реструктуризации не существует. И с каждым физическим лицом решения принимаются в индивидуальном порядке.

Первым делом необходимо написать заявление в свободной форме. Также вам выдадут анкету заблаговременного анализа возможности реструктуризации займа.

Не теряйте времени: в период рассмотрения вашего заявления займитесь сбором документом. В первую очередь сделайте бумагу, подтверждающую снижение денежных доходов или получите медицинское заключение о потере трудоспособности. Кроме того, вам понадобятся также документы на поручителей или созаемщиков.

Далее сотрудники банка сами с вами свяжутся и при этом зададут дополнительные вопросы, расскажут о требуемом перечне бумаг и согласуют путь реструктуризации. Такое собеседование может проходить как по телефону, так и посредством личной беседы. После вам будет нужно принести все необходимые документы в офис кредитной организации.

В случае положительного ответа от финансового учреждения для вас будет разработана документация, требующая подписи. Не экономьте время на изучение оформляемых бумаг и не стесняйтесь спрашивать, если вам что-то неясно.

Периодически в Сбербанке объявляются «акции» на ссуды, в ходе которых можно провести реструктуризацию на условиях более выгодных, чем предлагаются обычно. Например, подать заявление без приложения документов, подтверждающих изменение финансового состояния.

Как предварительно узнать о шансе одобрения на реструктуризацию?

Жители Северо-Западной части РФ имеют возможность узнать о вероятности одобрения реструктуризации на официальном ресурсе кредитной организации онлайн. Для этого нужно попасть в меню «Частным лицам», далее в раздел «Кредиты» и найти интересующий вид займа. Там можно найти реструктуризацию и далее действовать в соответствие с предложенным алгоритмом. Реструктуризация кредита в Сбербанке

Чем обернется вовремя не оформленная реструктуризация?

Сначала финансовое учреждение будет вам напоминать о растущей задолженности по телефону. Далее будут обещать разбирательства в суде. Вам поступит письменное предложение о реструктуризации. Далее можно ждать судебную повестку. А предстоящие разбирательства грозят конфискацией ценного имущества и полностью испорченной репутацией в финансовых учреждениях. Поэтому есть все основания не бездействовать, а вовремя принимать меры. Тем более что банк будет готов пойти на встречу. Еще сомневаетесь? Прочтите отзывы о реструктуризации Сбербанка. И в этом варианте вы найдете сплошные плюсы по сравнению с игнорированием долга.

Не стоит делать свою жизнь сложнее и портить будущее. Своевременность, спокойствие и связь с банком — оптимальный метод для решения проблем с долгом.

09:10 19.12.2017mainfin.ru

Реструктуризация кредита в Сбербанке: условия процедуры

Неспособность осуществлять погашение займа может привести к ухудшению кредитной истории. Избежать затяжной просрочки может реструктуризация кредита в Сбербанке. Услуга позволяет пересмотреть условия соглашения и предоставить клиенту более лояльные условия для погашения обязательств. Однако предложение доступно не всем категориям граждан.

Что это такое

Реструктуризация кредита в Сбербанке – пересмотр условий договора с целью облегчения процедуры погашения задолженности. Услуга предоставляется гражданам, которые не могут продолжать расчет с организацией из-за финансовых трудностей. Если человек понимает, что ему тяжело производить расчет на прежних условиях, то нужно обратиться в банк и сообщить о проблеме. Это позволит рассчитывать на более лояльное отношение со стороны финансовой организации и получить право на реструктуризацию задолженности.

Компания заинтересована в возврате денег. Судебные тяжбы обычно влекут за собой дополнительные расходы. Чтобы избавить себя от них и получить сумму займа в полном объеме, банк может согласиться на изменение условий действующего кредитного договора.

Реструктуризация кредита в Сбербанке позволяет снизить нагрузку на бюджет заемщика, избежать начисления штрафов и ухудшения кредитной истории. Обращаться в банк необходимо до появления первой просрочки.

Варианты реструктуризации

Начинать процедуру реструктуризации необходимо с предварительной консультации с работниками банка. Они сообщат о возможных вариантах осуществления процедуры. Компания может предложить клиенту:

- Воспользоваться кредитными каникулами. Услуга подразумевает внесение по кредитному договору только процентов в течение определенного времени. Выплата основного долга будет продолжена после завершения кредитных каникул.

- Снизить процентную ставку. Переплата будет уменьшена до возможного минимума. Однако способ используют крайне редко.

- Продлить срок расчета по кредиту и снизить размер ежемесячного взноса. Количество дополнительного времени зависит от разновидности займа. Если действие выполняется в отношении потребительского кредита, то срок может быть продлен на 5–10 лет. Если человек хочет изменить условия возврата ипотечного займа, то срок могут продлить до 10 лет. Реструктуризация кредита в Сбербанке подразумевает перерасчет процентов. Они начисляются за весь дополнительный период. Сумму задолженности делят на равные платежи в соответствии с новым графиком. Это приводит к снижению размера ежемесячного взноса. Однако общая переплата увеличивается.

- Простить начисленные штрафы, ставшие препятствием к осуществлению расчетов по старому графику.

На каких условиях предоставляется

Реструктуризация кредита в Сбербанке может быть осуществлена только при наличии у заемщика серьезных финансовых проблем или непреодолимых обстоятельств, временно не позволяющих производить расчет по задолженности. Таковыми признаются:

- потеря работы;

- призыв в армию;

- рождение ребенка;

- возникновение проблем со здоровьем, которые повлекли за собой постоянную или временную потерю трудоспособности;

- болезнь ближайшего родственника;

- созаемщик по кредиту не выполняет своих прямых обязательств.

Заявка на выполнение реструктуризации будет одобрена, если потеря работы произошла не по вине гражданина. Если увольнение выполнено по собственному желанию, то в пересмотре условий сделки будет отказано. Все причины нужно подтвердить документально.

Кому доступна услуга

Реструктуризация кредита в Сбербанке предоставляется тем гражданам, которые имеют право получить деньги в долг в финансовой организации. Основное внимание уделяется возрасту клиента. Заемщик не может быть старше 65 лет. Аналогичное правило действует в случае продления срока кредитного договора. На момент полного расчета с компанией гражданин не должен превысить максимальную возрастную планку.

В процессе оформления сделки клиент должен предоставить паспорт. Дополнительно потребуются бумаги, подтверждающие ухудшение финансового положения. Эксперты рекомендуют дополнить заявку квитанциями о внесении предыдущих платежей. Банк оставляет за собой право запросить дополнительные документы. Отказ в их предоставлении может стать поводом для отклонения заявки на реструктуризацию кредита в Сбербанке.

Процесс реструктуризации

Если гражданин принял решение о проведении реструктуризации, ему необходимо обратиться в отделение Сбербанка. Сотрудник учреждения сообщит, какие действия клиенту предстоит выполнить в дальнейшем. Затем заемщику будет предложено заполнить заявление. Оно оформляется по установленному образцу. В заявке нужно указать:

- номер кредитного договора и дату его заключения;

- размер основного долга. Сюда необходимо включить стоимость страховых начислений и дополнительных услуг, не включенных в договоров при оформлении;

- сумму денег, которые заемщик сумел выплатить до обращения в банк;

- сумму задолженности перед банком;

- дату внесения последнего платежа;

- дату возникновения просрочки, если долг уже появился;

- причины, которые привели к несвоевременному погашению задолженности.

В заявлении нужно отобразить условия, на которых заемщик сможет производить расчет. Клиент может попросить:

- уменьшить размер ежемесячного платежа;

- продлить период возврата задолженности;

- предоставить отсрочку по внесению денег на определенный срок.

Если человек является зарплатным клиентом Сбербанка, то данный факт необходимо отобразить в заявлении. Документ нужно составлять в 2 экземплярах. Один остается у плательщика, а второй передается в банк. На копии клиента должны поставить отметку о принятии. Заявка рассматривается в течение 2–5 дней. Затем заемщику сообщат о принятом решении. Если банк согласен выполнить реструктуризацию, то останется подписать новые документы. После чего заемщику предоставят новый график погашения задолженности.

Автор публикации

Комментарии: 2Публикации: 205Регистрация: 01-03-2022

Комментарии: 2Публикации: 205Регистрация: 01-03-2022 vawilon.ru

Реструктуризация кредита в Сбербанке: условия, список документов

Воплотить свою давнюю мечту в реальность можно с помощью кредитных средств, которые выдаются клиенту в банковских учреждениях. Подписывая договор, заемщик берет на себя ряд обязательств и намеревается их неукоснительно выполнять. Однако время действия контракта иногда растягивается на несколько лет, и за это время может произойти событие, нарушающее планы клиента. Например, потеря работы или другого источника дохода.

Реструктуризация долга по кредиту в Сбербанке

Чтобы подтвердить затруднительное материальное положение, нужно собрать пакет документов и явиться в банк для подачи заявления с просьбой пересмотреть некоторые пункты договора.

На что направлена реструктуризация?

Если заемщик хочет избежать разорения и взыскания долга в судовом порядке, ему необходимо заявить о своих намерениях как можно быстрее. Банк идет навстречу клиентам, которые добросовестно вносили ежемесячные платежи и предлагает реструктуризировать долг. Суть процедуры заключается в продлении срока действия контракта и уменьшении размера регулярных взносов.

Образование небольшой просрочки не является причиной отказа в реструктуризации, заемщику нужно только документально доказать ухудшение финансового положения.

Воспользовавшись данным предложением, клиент:

- Сохраняет положительную кредитную историю.

- Не несет дополнительных расходов, связанных с оплатой штрафных санкций.

- Добивается решения вопроса без судебных заседаний, которые, в свою очередь, влекут за собой моральные и материальные затраты.

- Погашает кредит за счет внесения меньших сумм.

Банк заинтересован в возвращении своих средств, поэтому рассматривает заявление заемщика и зачастую выносит положительный вердикт. Срок действия контракта увеличивается за счет уменьшения ежемесячных выплат. Клиент получает некоторое послабление, но не освобождается от выполнения пунктов договора.

Кредитно-финансовому учреждению не придется подавать иск в суд, чтобы призвать клиента к ответственности. А он, в свою очередь, уверен, что может рассчитывать на понимание со стороны банка в случае возникновения непредвиденных обстоятельств.

В чем состоят преимущества и недостатки реструктуризации для обеих сторон?

Сначала рассмотрим плюсы, которые получает заемщик:

- Даже снижение платежеспособности не лишает возможности рассчитаться с долгом.

- Уменьшение суммы ежемесячной выплаты.

- Не придется столкнуться с выплатой пени.

- Проблема решается без лишних расходов и моральных потерь.

- Сохранение положительной кредитной истории.

В свою очередь, банк:

-

- Не несет убытков.

- Удерживает настоящих клиентов и привлекает новых за счет демонстрации лояльного отношения.

- Получает дополнительный доход путем начисления по процентной ставке.

- Экономит средства и время на судебных разбирательствах, которые проходят в рамках законодательства.

Виды

Приняв решение подать заявку о пересмотре условий кредитного договора, клиент может выбрать один из трех видов, позволяющих ему рассчитаться с долгом. Менеджер предложит:

- Пролонгировать срок действия контракта.

- Составить персональный график платежей.

- Воспользоваться кредитными каникулами.

Вопрос о пролонгации договора принимается в отделе реструктуризации после подачи клиентом заявления, где указаны причины неуплаты взносов. Заемщику могут предложить один из вариантов выплаты кредита: увеличение количества платежей или продление срока соглашения. В результате финансовая нагрузка на потребителя уменьшается, а общая сумма по процентной ставке возрастает. Однако, учитывая уровень инфляции и стабильное повышение заработной платы, можно сказать, что клиент не понесет значительных расходов.

График платежей, составленный с учетом доходов клиента, позволяет банку вернуть средства без судебных разбирательств. Финансовое учреждение заинтересовано в возврате суммы займа с учетом процентной ставки, поскольку это его основной источник прибыли. И хотя составление индивидуального графика связано с немалыми затратами сил и времени, банк предлагает и этот вид реструктуризации. Им могут воспользоваться потребители, чей источник дохода зависит от сезонности. Например, работники сельского хозяйства.В период «кредитных каникул» заемщик не освобождается от выплат процентов. Отсрочка платежей касается только основной суммы кредита, которая разделяется на равные доли и переносится на более позднее время. В связи с этим, ежемесячный взнос увеличивается.

В каких случаях применяется реструктуризация долга?

Желание помочь клиенту, испытывающему материальные трудности, выражается в корректировке пунктов кредитного соглашения. Однако финансовый институт проявляет его только после просрочки ежемесячного платежа и при наступлении одного из следующих эпизодов:

- Увольнение с работы.

- Уход в декретный отпуск.

- Призыв на армейскую службу.

- Потеря дополнительного источника дохода.

- Смерть.

- Утрата трудоспособности из-за травмы или тяжелого заболевания.

Даже если один из указанных случаев имеет место, нужно дождаться, когда просрочка составит более 30 дней. В отдельных случаях понадобится привлечь поручителя, иначе пересмотр договора может не состояться.

Условия для реструктуризации и список документов, которые должен предоставить заемщик

Процедура, позволяющая клиенту рассчитаться с кредитом без значительной финансовой нагрузки, проводится только при обоюдном согласии. Банк не имеет права пересматривать договор в одностороннем порядке, даже если у клиента есть несколько просрочек.

Затягивать с подачей заявления потребителю не стоит, только так он может надеяться на сохранение позитивной кредитной истории. Чтобы подписать новое соглашение, нужно иметь при себе паспорт. Воспользоваться предложением имеют право клиенты, возраст которых на момент окончания срока действия договора не должен превышать 65 лет (для неработающих пенсионеров).

Перечень документов (кроме паспорта):

- Заявление.

- Трудовая книжка (оригинал либо заверенная ксерокопия).

- Справка с биржи труда, подтверждающая отсутствие подходящей работы .

- Документ, подтверждающий уровень доходов.

- Бумаги, указывающие на необходимость проведения реструктуризации.

Указанный список требуют в большинстве кредитно-финансовых учреждений. Если вы столкнулись с проблемой, обратитесь к менеджеру заранее, чтобы уточнить, какие документы нужны для решения вопроса именно в этом банке. Приемом справок занимается сотрудник офиса и передает их для рассмотрения в соответствующее подразделение.

Если клиент не выполняет обязательств по новому договору, включающему льготные условия, он не может рассчитывать на повторную реструктуризацию. Затраты на обработку каждого запроса и принятия решения значительны, а потому очередное обращение потребителя с просьбой войти в его положение останется без ответа.

Характерные особенности процедуры для каждого вида кредита

Реструктуризация долга означает подписание нового договора. При этом прежний контракт закрывается, а начисление по нему пени полностью прекращается.

Потребительские займы выдаются Сбербанком наличными или перечисляются на карточный счет. Клиент имеет возможность приобрести автомобиль или другую технику, сотрудничая с финансовым институтом.

Реструктуризация кредита в Сбербанке: условия, список документов

Если кредитный договор был подписан не только со Сбербанком, но и с другими организациями, имеет смысл объединить все займы и подать заявление на реструктуризацию в один банк. Таким образом, уменьшается общая сумма и понижается процентная ставка.

Ипотечные кредиты выдаются только под залог имущества. Чтобы не остаться без жилья и без денег, заемщику нужно срочно обратиться в банк и уведомить его о материальных трудностях, не дожидаясь длительной просрочки платежа. В противном случае, кредитная организация имеет право продать объект недвижимости, чтобы вернуть остаток долга.

Кредитная карта – платежный инструмент, который пользуется большой популярностью среди клиентов банковских учреждений. Удобство в использовании, небольшие проценты, наличие льготного периода – все эти характеристики привлекают граждан.

Как сделать реструктуризацию в Сбербанке?

Пластик имеет определенный срок действия, он указан на лицевой стороне. Период переоформления пластикового носителя денег согласуется с банком отдельно, для этого нужно посетить любое отделение учреждения.

Превышение лимита при снятии наличных денег влечет за собой блокировку карты. Важно вовремя пополнять счет любым удобным способом, чтобы не возрастала задолженность. Если возникла необходимость в реструктуризации, клиенту нужно проявить инициативу и прийти в отделение кредитно-финансового учреждения. После смены платежного графика вернуть основную сумму будет значительно легче.

infosber.info