Семейный счет - новая услуга банков. Сбербанк семейный вклад

Вклад Семейный под 6% на срок 730 дней в российских рублях банка Левобережный

Сумма

от 30 000 ₽

{% for currency in currencyList %} {% if loop.index {{ currency.name }} {% elseif loop.index == 1 and loop.last %} {{ currency.name }} {% else %} {{ currency.name }} {% endif %} {% endif %} {% endfor %} {% if currencyList|length > 3 %} {% endif %}

Ставка

{% if rate_table[selectedCurrency.name]|length > 1 or rate_table_col_names[selectedCurrency.name]|length > 1 %} до {% endif %} {{ selectedCurrency.rateMax|number_format(2, ',', ' ') }}%

Сумма

от {{ selectedCurrency.amountFrom|number_format(0, ',', ' ') }} {{ selectedCurrency.symbol }}

Срок

{% if selectedCurrency.periodOne %} {{ '%count% дня | %count% дней | %count% дней' | transchoice(selectedCurrency.periodFrom) }} {% else %} {{ 'от %count% дня | от %count% дней | от %count% дней' | transchoice(selectedCurrency.periodFrom) }} {% endif %}

- выплата процентов ежеквартально

- капитализация

- льготное расторжение

Мой доход

3 791 ₽

Ставка

6%

Измените параметры расчета

Таблица ставок

значение ставок указано в процентах годовых

Параметры вклада

Выплата процентов ежеквартально Капитализация ежеквартально по выбору клиента Специальный вклад нет Особые условия нет Пополнение нет Частичное снятие невозможно Досрочное расторжение на льготных условиях- до 30 дней - 1%;

- от 31 до 180 дней - 1,5%;

- свыше 181 дня - по ставке 3%

Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

Справочная информация

ПАО «Новосибирский социальный коммерческий банк «Левобережный»

Адрес 630054, г. Новосибирск, ул. Плахотного, дом 25/1 Отделения и банкоматыв вашем городе Новосибирск

Телефоны8 800 333-35-55 — единая справочная служба

Все специальные предложенияПопулярные предложения

Сохранённые поиски

Избранное

В сравнении

Избранное {% if data.counts.favourites %}{{ data.counts.favourites }}{% endif %}

{% if data.productType == 'deposit' %}0 %}a href="{{ path('deposits_comparison') }}"{% else %}span data-click="open-comparisons-tooltip"{% endif %} class="link-with-icon"> В сравнении {% if data.counts.comparisons > 0 %}a{% else %}span{% endif %}> {% if data.counts.comparisons %}{{ data.counts.comparisons }}{% endif %}

{% endif %}Партнёр раздела: Вклады

Вопрос-ответ

Эдуард Темников

руководитель бэк-офиса департамента клиентского обслуживания Тинькофф Банка

Продукты банка

www.banki.ru

Семейный счет - новая услуга банков

Сбербанк заинтересовался новым продуктом для своей линейки — семейным счетом. Эксперты полагают, что счет, которым смогут распоряжаться несколько членов семьи, не вызовет сильного ажиотажа у россиян в ближайшее время, но впоследствии придется им по вкусу.

Сбербанк обратил внимание на такой нераспространенный в России продукт, как семейный счет. По мнению «Сбера», в нашей стране модель подобного продукта отсутствует, поэтому «танцующий слон» ищет компанию, которая бы за полмиллиона рублей проанализировала 10—15 зарубежных банков со схожими продуктами и помогла ему разработать собственный аналог.

Сбербанк подразумевает под семейным счетом такой счет, использование и доступ к которому имеют все члены одной семьи, включая детей. При этом для каждого члена семьи действуют определенные права и ограничения на доступ к счету.

Судя по всему, крупнейшая кредитная организация России еще не определилась с тем, каким хочет видеть будущий продукт. Поэтому ее интересуют любые виды семейных счетов: открываемые на одного или двух супругов либо на всю семью, а также текущие, накопительные и карточные.

За рубежом действительно распространены так называемые совместные счета (joint account). Одним из видов совместных счетов является семейный. Операции по такому счету член семьи может осуществлять без нотариально заверенной доверенности. Обычно семейный счет могут открыть от двух до шести человек, имеющих равные права в части распоряжения счетом. Тем не менее некоторые банки предоставляют возможность назначить одного «главу» счета, который сможет проводить по нему любые трансакции, а другим владельцам счета будет доступен ограниченный функционал.

Между тем каждая кредитная организация видит семейный счет по-разному. Например, семейный счет может быть открыт как отдельный продукт или же под одним семейным счетом могут быть объединены несколько счетов в одном банке. Как правило, каждый банк устанавливает среднюю ежемесячную сумму, которая должна постоянно храниться на остатках по семейному счету.

Семейный счет, открываемый в болгарском Societe Generale, рассчитан на пару. Клиенты могут выбрать, будет этот счет текущим или накопительным. Счет можно открыть в пяти видах валют на сумму не менее 30 болгарских левов, долларов США, евро, швейцарских франков или английских фунтов.

Текущий семейный счет в болгарском Societe Generale позволяет зачислять на него заработные платы, пенсии и другие доходы обоих супругов, а также переводы от третьих лиц, оформлять по счету платежные поручения (например, на оплату жилищно-коммунальных услуг), «залезать» в краткосрочный овердрафт. Сберегательный (накопительный) семейный счет, помимо прочего, позволяет клиенту заработать на нем благодаря повышенной процентной ставке. При этом клиент вправе ежемесячно перечислять на такой счет любую сумму, какую посчитает нужной.

В индийском HDFC Bank семейный счет могут открыть даже нерезиденты, однако независимо от места проживания клиента продукт рассчитан на двух-четырех человек. Каждому владельцу семейного счета будет роздано по дебетовой карте, количество бесплатных трансакций по снятию наличных с карт ограничено. Среднемесячный баланс на семейном счете должен составлять не менее 40 тыс. индийских рупий (20,5 тыс. рублей). Если на объединенном семейном счете ежемесячный баланс будет находиться на уровне 20—40 тыс. рупий, тогда со счета, на котором находится больше всего средств, будет удерживаться комиссия в размере 350 рупий в месяц. Если на объединенном счете будет храниться менее 20 тыс. рупий, комиссия составит 500 рупий в месяц.

«В Западной Европе очень популярны совместные счета. Например, в Великобритании почти любой банк имеет такой продукт в своей линейке (Barclays, HSBC, Lloyds), — рассказывает директор департамента продуктов и маркетинга ДжиИ Мани Банка Джейсон Кинг. — Более того, в 2007—2008 годах 40% открытых счетов в банке Barclays в Британии приходилось на совместные счета. Как правило, такой счет открывают именно два человека, которые имеют одинаковые права по счету и могут совершать абсолютно любые трансакции по нему. Обычно совместный счет открывается супругами с целью накопить денег на что-то, но этот продукт также распространен среди студентов, совместно снимающих жилье: на совместном счете они держат деньги для выплаты арендной платы. Несмотря на то что совместный счет помогает более внимательно отслеживать поступление доходов и траты, он совершенно не подходит тем людям, которым есть что скрывать друг от друга. Вы даже сюрприз не сможете сделать своему супругу, так как он увидит покупку в выписке по счету».

По мнению начальника управления развития бизнеса департамента частного банковского обслуживания Абсолют Банка Евгения Сафонова, за семейными счетами — будущее. «Все банки борются за лояльность клиентов, привязку клиентов к себе любой ценой. А здесь налицо привязка целой семьи к одному продукту. Единственный минус, который сразу бросается в глаза, — это сложный учет и настройка автоматизации системы, отвечающей за трансакции разных людей по одному счету. Если кому-то удастся такое сделать, причем без доверенности, а на уровне программного обеспечения, то это будет прорыв на российском рынке, — считает эксперт. — Другой вопрос, что такой совместный счет, по сути, является не очень прибыльным продуктом для банка».

Аналогом семейного счета в России Сафонов называет family offices, распространенные в сфере private banking. Идея данных офисов такова, что один private-менеджер обслуживает целую семью, помогает ей управлять счетами и накоплениями, но при этом у каждого члена семьи разный личный счет. Иной вариант: если отец семейства является владельцем счета и делает доверенности на него для каждого члена своей семьи, если считает нужным.

«Не слишком понимаю разницу между семейным счетом и обычным, к которому могут быть выпущены дополнительные карты для остальных членов семьи либо доверенности на любого члена семьи с обеспечением возможности доступа к основному счету. Возможно, в новом продукте будут продуманы особые нюансы. Например, ограниченный лимит денежных средств для несовершеннолетних членов семьи, что позволит им научиться с юных лет правильному обращению с деньгами, а родителям позволит контролировать их траты, — размышляет руководитель сектора аналитики вкладов и депозитов портала Банки.ру Юлия Ушева. — Хотя, насколько мне известно, такие опции возможны и сейчас по карточным счетам. В любом случае, семейные счета будут интересны семьям со стабильным финансовым положением и смогут быть использованы как альтернатива расчетным картам».

Управляющий директор Friedrich Wilhelm Raiffeisen (подразделение по работе с состоятельными клиентами Райффайзенбанка) Светлана Григорян указывает, что совместные счета пользуются популярностью как у иностранных, так и у российских владельцев крупного частного капитала. В целом же Григорян отмечает, что семейный подход к банковскому обслуживанию актуален для российских состоятельных клиентов и в отношениях с их «домашними» банками, косвенным свидетельством чего можно считать популярность предоставления доступа к счету основного владельца капитала в семье посредством доверенностей или дополнительных банковских карт.

«Я считаю лишь делом времени введение совместных счетов в постоянные продуктовые линейки российских банков, — делится своим видением ситуации Джейсон Кинг. — Среднемассовый сегмент клиентов определенно найдет этот продукт полезным для себя. Да и для банка совместный счет — это способ стать еще ближе к клиенту. Полагаю, что российские клиенты не готовы принять данный продукт прямо сейчас, но в течение 5—10 лет он станет привычным для них».

Опубликовано на сайте: 19.11.2013

Автор: Анна ДУБРОВСКАЯ

Источник: http://www.banki.ru/

Видео дня

Если Вам нужно перевести деньги из России в Украину, тогда обязательно посмотрите это видео. Вы узнаете, как можно быстро и дёшево сделать перевод!

www.bankchart.ru

Вклады на детей в Сбербанке: варианты, условия и доходность

Родительская забота о детях проявляется по-разному. Вклады на детей в Сбербанке – это реальная возможность скопить определенную денежную сумму на дальнейшее обучение своего ребенка или любые другие цели. С этой целью банк предусмотрел несколько предложений.

Минимальная сумма вложения – первый шаг в обеспечении будущего своих детей

Минимальная сумма вложения – первый шаг в обеспечении будущего своих детейСодержание статьи:

Вклад на ребенка до 18 лет

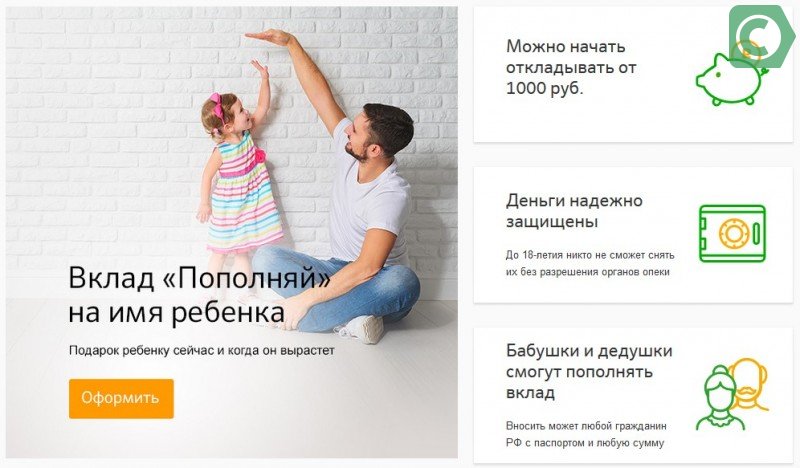

Открывая в Сбербанке вклад “Пополняй” на имя ребенка, родители смогут скопить достаточно крупную сумму к моменту наступления его совершеннолетия. Банк предусмотрел все, чтобы пополнение и пользование продуктом было удобным:

- Открыть счет можно в любом банковском отделении, предъявив паспорт и свидетельство о рождении.

- После подписания договора вносить деньги на счет можно в любое удобное время. Причем пополнять его могут не только родители, но и другие люди, в том числе бабушки и дедушки, сделав прекрасный подарок своим внукам. Внести деньги можно любым удобным способом: через мобильное приложение, в отделении или через личный кабинет в интернет-банкинге.

- Доступ к счету предоставляется несовершеннолетнему лишь частично, с 14 лет. Он сможет снимать начисленные проценты, а полный доступ к накопленным средствам предоставляется лишь после достижения 18 лет.

- Вложенные средства надежно защищены, до наступления 18 лет никто не сможет их снять без разрешения органов опеки.

- рубли – от 3,2 до 3,85%;

- доллары США – от 0,05 до 0,95 % годовых.

Самый простой способ сделать подарок к совершеннолетию – открыть на ребенка специальный вклад Сбербанка «Пополняй», имеющий определенные преимущества:

- Минимальный первоначальный взнос. Для открытия достаточно внести на счет 1000 рублей или 100 долларов США;

- Нет фиксированной даты внесения средств. Пополнять счет можно в любое удобное время, причем делать это смогут не только родители, но и другие родственники;

- Дополнительный доход. Ежемесячно на сумму внесенных средств начисляются проценты, которые в дальнейшем несовершеннолетний сможет снять.

Законодательными нормами регламентируются ограничения и условия открытия счета на несовершеннолетнего

Законодательными нормами регламентируются ограничения и условия открытия счета на несовершеннолетнегоТакже в Сбербанке можно открыть вклад Социальный, предназначенный специально для детей, оставшихся без попечения родителей. Минимальная сумма для открытия счета составляет всего 1 рубль, а процентная ставка составляет 5,30% в рублях. Проценты начисляются каждый квартал, срок составляет 3 года, однако в процессе действия депозита владелец можно свободно снимать начисленные проценты. Чтобы продлить действие продукта, в отделении банка оформляется автоматическая пролонгация.

Карта Сбербанка с 14 лет

Еще один вариант получения дохода – возможность оформить Молодежную карту 14+. Продукт рассчитан на подростков и молодежь от 14 до 25 лет и учитывает их потребности:

- минимальное годовое обслуживание (“молодежный тариф”) – 150 руб.;

- возможность получить оригинальный продукт, выпустив его в индивидуальном дизайне;

- использование технологии бесконтактной оплаты;

- за оплату покупок возвращается до 10% бонусами.

Карта Сбербанка с 7 лет

Приучить школьника к самостоятельности, и одновременно защитить его, поможет дополнительная карточка с 7 лет. Это дебетовая карта, которая открывается на имя сына или дочери в том случае, если у одного из родителей уже есть карта данного банка. Так юный держатель карточки сможет расплачиваться за товары и услуги, не пользуясь наличными.

С целью контроля за расходами предусмотрены бесплатные сервисы к карточке:

- Все операции за покупки в Интернете совершаются только с помощью СМС подтверждения;

- У родителей есть полный доступ к истории операций, поэтому они смогут легко контролировать расход средств;

- Дополнительно родители могут установить лимит, то есть указать определенную сумму, которую школьник может потратить в месяц.

Ставки при вложениях в рублях и долларах США

Ставки при вложениях в рублях и долларах СШАЦелевой вклад на детей в Сбербанке

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

Открыть его очень просто. Для этого даже не нужно посещать отделение банка:

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

Как открыть вклад на ребенка?

Для открытия депозита достаточно посетить офис банка, специалисты которого расскажут, как заключить договор. При оформлении вам нужно предъявить паспорт или другой документ, подтверждающий вашу личность, а также свидетельство о рождении вашего сына или дочери.

Самые частые вопросы, которые интересуют родителей при оформлении

Самые частые вопросы, которые интересуют родителей при оформленииПосле этого заключается договор, и вы получаете на руки документы, в которых подробно расписаны условия предоставления и процентные ставки.

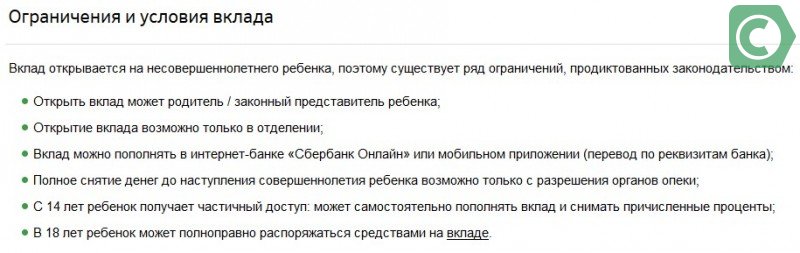

Поскольку депозиты оформляются на несовершеннолетних, подобные счета имеют определенные ограничения:

- Открытие разрешается родителям или официальному опекуну;

- Нельзя оформить через онлайн-сервис. Для этого нужно обязательно посетить отделение;

- Полное снятие денег со счета несовершеннолетнего проводят только с разрешения органов опеки.

Пополнение проводится свободно через мобильное приложение, платежные терминалы или Интернет-банкинг.

Компенсация целевых вкладов на детей

В данный момент банк проводится компенсацию целевых вкладов, оформленных до 1991 года. Услуга доступна как самим вкладчикам, их наследникам или детям, на имя которых был открыт счет. Компенсация средств предоставляется даже в том случае, если сберегательная книжка была утеряна. Сумму выплаты компенсации рассчитывают по специальной формуле, представленной на официальном сайте банка.

Заключение

Открыть депозит или оформить карточку – это уникальная возможность обеспечить будущее детей, научить их самостоятельно пользоваться деньгами и откладывать средства на большие покупки.

30-05-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Вклад «Молодежный» Сбербанк

Сбербанк России охватывает все слои населения при предложении программ по вкладам. В частности можно обратить внимание на вклад «Молодежный». По этому вкладу условия достаточно интересны для молодого вкладчика, а также выгодны.

Для оформления вклада «Молодежный» Сбербанка необходимо быть не младше 14 лет, но и не старше 23 года. Этот вклад оформляется только в рублях и по нему всегда можно осуществлять приходно-расходные операции. Срок размещения средств банке составляет от трех месяцев до двух лет. После истечения срока договора можно его пролонгировать неограниченное количество раз. Этот вклад достаточно выгодный, хотя ставка по нему значительно ниже, чем по детскому целевому вкладу в Сбербанке. Ставка по этому вкладу составляет 6%. Минимальной суммой первоначального взноса является сумма в 50 рублей. Этот вклад относится к пополняемым, но сумма пополнения может быть не выше десяти рублей.

Вклад «Молодежный» Сбербанка обычно открывается для студентов и учащихся, которые могут пользоваться своими деньгами в течение учебы. Кроме того, по вкладу разрешается частичное снятие средств до неснижаемого остатка, который составляет 10 рублей. То есть по этому вкладу разрешается совершать приходно-расходные операции. Этот вклад можно отнести к выгодным вкладам в Сбербанке России, поскольку по нему предлагается стандартная процентная ставка вне зависимости от суммы вклада, а также сроков размещения своих средств в банке. Кроме того, можно пользоваться своими средствами, не нарушая условий договора с банком.

«Молодежный» выгоден еще и в том случае, что ставка по нему не будет меняться при досрочном закрытии вклада, как и по «Накопительному вкладу Сбербанка России». Как и все в Сбербанке России денежные вклады, этот вклад страхуется банком, поэтому можно не опасаться за сохранность своих средств. При наступлении страхового случая всегда можно рассчитывать на получение возмещения по вкладу. Таким образом, вклад «Молодежный» удобен своими условиями и возможностью снимать средства с суммы вклада. Кроме того, ставка по этому депозиту достаточно высокая, на которую не влияют сопутствующие факторы, например, сроки размещения средств в банке.

bank-deposit-vklad.ru