Почему Сбербанк отказывает в кредите? Реальные причины. Сбербанк причина отказа в кредите

Возможные причины отказа в кредите в Сбербанке

Денежный кредит – это уникальная возможность приобрести выбранный товар здесь и сейчас, даже если финансовых возможностей недостаточно. Сегодня такую услугу предлагают многие банки. Наибольшим доверием пользуется Сбербанк. Однако рассчитывать на выдачу кредита приходиться не всегда. Банк имеет право отказать потенциальному клиенту. Какие могут быть причины отказа в кредите в Сбербанке? Вариантов может быть несколько.

Плохая кредитная история

Именно этот фактор чаще всего выступает основополагающим в вопросе выдачи кредита. При этом совсем не обязательно быть плохим клиентом относительно Сбербанка. Немногие знают, что существует единый реестр, благодаря которому оценивается кредитная история конкретного клиента. Так, к примеру, если ранее приходилось брать деньги в «Уралсиббанке» и вернуть своевременно их не удалось, причины отказа выдачи кредита в Сбербанке становятся понятны. Финансовое учреждение просто не хочет связываться с ненадежными клиентами.

Оценивая кредитную историю, банк берет во внимание многие факторы. Сюда относится своевременная выплата минимальных платежей по предыдущим договорам, погашение всей суммы задолженности в срок, возможность осуществления обратной связи с клиентом и т. д. Причины отказа в кредите в Сбербанке могут заключаться даже в пропуске одного платежа в прошлом. При этом не имеет значения, был ли выплачен долг в дальнейшем.

Отсутствие кредитной истории

Казалось бы у банка нет причин для отказа, если ранее клиент не имел дел с финансовыми учреждениями. На самом же деле отсутствие кредитной истории нередко приравнивается к плохой кредитной истории. Проблема в том, что банк не может доверить средства человеку, если не знает, как он будет себя вести. Тем, кто планирует взять в кредит внушительную сумму, стоит позаботиться о создании своей кредитной истории. Что для этого нужно делать? Можно оформить договор на товар (к примеру, бытовую технику) и выплатить кредит без нарушений. В этом случае не должно возникнуть вопроса о том, почему банк отказывает в ипотеке.

Причины отказа могут заключаться также и в другом. Наиболее вероятные из них будут рассмотрены далее. Однако стоит помнить о том, что вероятность выдачи ипотеки сводится к минимуму для клиентов, не имеющих кредитной истории.

Правило «40 процентов»

Банк должен быть уверен в том, что клиент сможет потянуть платежи по кредиту. Существует единое правило для всех финансовых учреждений – все выплаты клиента (сюда относятся коммунальные и услуги и кредиты в других банках) не должна превышать 40 % от официального дохода. А что, если у клиента уже есть такая нагрузка, но он снова обращается в банк? Нетрудно будет узнать причину отказа в кредите. Сбербанк сможет прийти на помощь клиенту только при условии рефинансирования предыдущих сделок. Необходимо снизить ставку по имеющимся кредитам, уменьшить ежемесячные платежи.

Оценивая клиента по правилу «40 процентов», финансовое учреждение, в первую очередь, принимает во внимание официальный доход заемщика. Вероятность получения кредита увеличится, если к оформлению договора присоединятся поручители. В такой роли могут выступать любые совершеннолетние граждане с официальным трудоустройством.

Уменьшить финансовую нагрузку удастся также, если продлить срок кредита. Однако при этом стоит учитывать, что переплата по договору также увеличится.

Слишком частые кредиты

Финансовая пирамида – незаконная деятельность, в которой банк может заподозрить клиента, если тот будет оформлять кредиты слишком часто. Человек берет деньги в долг у другого банка, затем перекрывает кредит финансами другого учреждения. Слишком долго существовать на эти средства не удастся. Рано или поздно банк замечает закономерность и прекращает сотрудничество с клиентом. Причины отказа в кредите в Сбербанке могут заключаться также в наличии большого количества договоров с другими финансовыми учреждениями.

Что делать, чтобы избежать неприятностей? Увеличить шансы получения положительного ответа от банка удастся, если обратиться для заключения договора через 3-4 месяца после закрытия предыдущего кредита. Вместе с этим стоит учитывать, что разные банки используют различные формулы расчета платежеспособности потенциального заемщика. Нельзя точно сказать, что клиент получит отказ, если захочет снова оформить кредит после закрытия предыдущего.

Предоставление неверной информации

Чтобы рассчитывать на лояльные условия сотрудничества с финансовым учреждением, необходимо быть максимально честным при заполнении заявки на кредит. Даже малейшая неточность может стать причиной отказа в выдаче кредита от Сбербанка. В заявке необходимо точно указать сумму своего дохода, место работы, информацию, касающуюся родственников. Банк имеет возможность перепроверить данные и если они окажутся неправдивыми, договор заключить не удастся.

Восстановить доверие банка бывает очень непросто. Если после предоставления неправдивой информации клиент повторно обратится в финансовое учреждение за получением кредита через несколько месяцев, скорее всего он получит отказ. Единственное, что можно «приукрасить» в заявке на получение средств, это сумма дополнительного неофициального дохода. Как правило, этот фактор положительно влияет на выдачу денег клиенту. Вместе с этим, экономист банка никак не сможет проверить, действительно ли обратившийся человек получает дополнительный доход.

Правильность оформления документов

Когда речь идет о внушительной сумме средств, важна каждая деталь. Чтобы получить деньги клиенту необходимо предоставить определенный пакет документов. Если это потребительский кредит, это должен быть паспорт гражданина РФ, а также идентификационный код. Кроме того, может понадобиться справка, подтверждающая доходы заемщика. Для ипотечного кредита потребуются также документы на недвижимость. К оформлению бумаг стоит подойти со всей серьезностью. Причины отказа в ипотечном кредите в Сбербанке могут заключаться даже в малейшей ошибке в той или иной справке.

Нередко приходиться сталкиваться с ситуацией, когда клиент получает отказ от банка, имея положительную кредитную историю и хороший уровень дохода. В дальнейшем выясняется, что потенциальный заемщик просто забыл своевременно сменить фотографию в паспорте. Причины отказа в кредите в Сбербанке могут оказаться действительно неожиданными.

Возраст имеет значение

Кредитный договор может быть заключен с совершеннолетним гражданином РФ. Специальные условия предлагаются для клиентов пенсионного возраста. Однако такие люди попадают в категорию риска. Кредитные договора могут заключаться лишь на небольшую сумму. Срок сделки также будет минимальным. При этом именно в возрасте может заключаться причина отказа от страховки по кредиту. Сбербанк обязывает выплачивать долг наследников заемщика.

Имеет значение возраст при заключении договора ипотеки. Как правило, такие сделки заключаются на внушительный срок. Банк должен быть уверен в том, что с клиентом ничего не случиться до момента окончания действия договора. Так, человеку 40 лет придет отказ в выдаче кредита на срок 30 лет. Стоит учитывать, что возраст клиента на момент окончания действия ипотечного кредита не должен превышать 60 лет для мужчин и 55 лет для женщин.

Другие факторы

При выдаче кредита финансовое учреждение оценивает не только платежеспособность потенциального заемщика. Играют роль также субъективные факторы. Так, к примеру, если у человека имеется зарплатная карта в Сбербанке, вероятность положительного ответа от кредитного эксперта увеличивается. Еще более располагающим моментом будет наличие депозита в этом же финансовом учреждении.

Во внимание банк может брать также данные, которые, на первый взгляд, не относятся к делу. Это семейный статус, наличие недвижимости в собственности, образование, занимаемая должность. Кроме того, при заполнении заявки на кредит, клиента просят указать несколько номеров телефона знакомых или друзей. Экономист банка может связаться с ними и получить оценку потенциального заемщика.

Значение имеет также стаж работы. Внушительную сумму средств банк не выдаст человеку, который работает на одном месте менее трех лет. Кредит удастся получить лишь на недорогой товар.

К другим неблагоприятным факторам для получения кредита можно отнести: наличие судимостей, отсутствие мобильного телефона для связи, отсутствие постоянного места работы, негативная оценка платежеспособности клиента со стороны родных и близких.

Как узнать причину отказа по кредиту?

Банк имеет право не выдавать деньги в долг конкретному клиенту, не сообщая при этом о причинах своего решения. Первое что необходимо сделать, это оценить потенциальные риски. Придется вспомнить про правило «40 процентов», информацию о кредитах, оформленных в других банках, оценить правильность оформления предоставленных банку документов.

Каждый клиент может узнать информацию о своей кредитной истории перед обращением в банк. Существуют специальные фирмы, которые за небольшое вознаграждение смогут предоставить такую информацию. Все что нужно сделать клиенту, это дать свои паспортные данные. Специалист сможет уточнить кредитный рейтинг потенциального заемщика, что позволит предположить, почему пришел отказ в ипотеке в Сбербанке. Причины, что делать дальше, можно ли обращаться в банк повторно – по всем этим вопросам сможет проинформировать экономист в кредитном бюро.

Если отказа избежать не удалось

Стоит помнить о том, что Сбербанк делает ставку на ответственных заемщиков с хорошей платежеспособностью. Финансовое учреждение занимает одно из первых мест по депозитным договорам. Поэтому выдавать деньги абсолютно всем – это, в первую очередь, риск для инвесторов.

Что делать если отказали в кредите в Сбербанке? Изначально следует выяснить, почему так произошло. Если причина оказалась незначительной (неправильно оформлен документ или не был указан номер мобильного телефона), ее удастся легко устранить. Повторно обратиться за помощью в банк можно будет через 2-3 месяца.

Подведем итог

Любое финансовое учреждение заинтересовано в возврате выданных заемщику средств в полном объеме. Поэтому причин для отказа может быть немало. Хороший доход и честность по отношению к банку повысят шансы получения положительного ответа по заявке.

businessman.ru

Почему сбербанк предлагает кредит а потом отказывает

Пожалуй, она также важна, как и уровень дохода. Никогда Сбербанк не даст займ человеку с запятнанной кредитной историей. Чтобы получить деньги от данной организации, вы не должны иметь никаких проблем ранее. Только лучшие и платежеспособные граждане в Сбербанке могут получить займ. Никаких исключений. Поэтому с плохой кредитной историей сюда желательно не обращаться. Подыщите себе какую-нибудь другую компанию для получения займа. Возраст Отказали в кредите в Сбербанке? Почему так произошло? Иногда возраст заемщика способен сыграть с ним злую шутку. Сбербанк установил свои правила для граждан, желающих получить деньги в долг. Одним из критериев отбора является возраст заемщика. На данный момент получить кредит имеет право только человек, достигший 21 года. При этом пенсионерам займы не выдаются ни под каким предлогом.

Причины отказа в выдаче кредита от сбербанка

Инфо Это поможет тем, кому Сбербанк отказал в кредите. Как узнать причину, если объяснений при этом не было, способов нет, поэтому рассмотрим основные варианты.- Несоответствие запроса. Под это определение попадают различные поводы: потенциальный заемщик невнимательно ознакомился с правилами кредитования, например, с возрастными ограничениями.

Или указанная в заявке сумма превышает кредитный лимит по конкретному виду займа;

Почему сбербанк отказывает в кредите?

Обычно узнать причину отказа можно в следующих случаях:

- недостаточный доход;

- запрашиваемая сумма или сроки не соответствуют финансовым возможностям;

- залоговое имущество оценивается дешевле, чем требуемая сумма займа.

В банке объяснят причину отказа исключительно в том случае, если она легко устранима, допустим, потенциальному клиенту предложат меньшую сумму, увеличат срок кредитования и т.д. Или посоветуют выбрать другой объект недвижимости или авто для ипотеки или автокредита. Зарплатные клиенты Сбербанк могут узнать об отказе посредством СМС-сообщения после подачи онлайн заявки Если повод для отказа незначителен или легко устраняется, обычно так и действует Сбербанк. Зарплатному клиенту отказать в кредите могут, и объясняют причины обычно, только когда их возможно устранить указанными выше способами.

Почему сбербанк отказывает в кредите

ВажноЕсли банк предложил зарплатному клиенту меньшую сумму кредитования, то это означает, что запрос был не корректен, например, вы имеете на иждивении несовершеннолетних детей, траты на которых могут не позволить вам выполнить свои обязательства перед банком По каким причинам Сбербанк отказывает в кредите могут объяснить сотрудники, только если причина может быть устранена. Причем для разных видов кредитования она отличается.

Например, при ипотеке выбранный объект недвижимости может не соответствовать оценке банковских экспертов. Тогда вам, скорее всего, укажут на этот факт, и предложат выбрать другую недвижимость. Или же предложат увеличить первоначальный взнос, чтобы выданная сумма не превышала определенный процент от стоимости объекта. Могут ли отказать в кредите зарплатным клиентам Сбербанка Рассмотрим основные моменты, которые могут стать поводом для отказа в ссуде.Почему сбербанк может отказать в кредите зарплатному клиенту

Это может быть дача, гараж, жильё и т.п.;

Причины отказа в кредите в сбербанке

Содержание

- Требования Сбербанка для кредитования

- Причины отказа

- Кредитная история

- Отказ зарплатному клиенту

- Как выяснить причину отказа

Требования Сбербанка для кредитования Внутренними документами банка установлен список требований, предъявляемый к заемщикам. Несоответствие хотя бы одному из них станет причиной отказа.

Рассмотрим их подробнее:

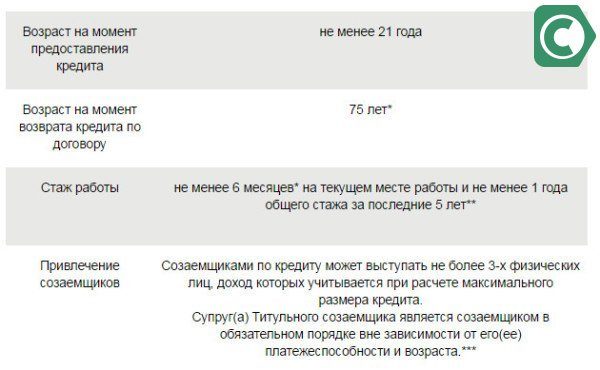

- Возраст. Получить кредит без обеспечения могут лица в возрасте от 21 до 65 лет. Предоставив обеспечение в виде недвижимости или поручительства, можно подать заявку, если вам от 18 до 75 лет.

Возрастные ограничения применимы к созаемщикам.

- Официальное трудоустройство и стаж. Клиент должен официально работать и подтвердить этот факт заверенной копией трудовой книжки.

Общий трудовой срок на месте работы должен составлять 6 месяцев и более.

Что делать, если отказали в кредите в сбербанке?

Нет разъяснений Многие люди жалуются на то, что банк отказывается объяснять истинную причину отказа. Это привычное дело для подобных организаций. Все дело в том, что неразглашение данной информации служит своеобразной страховкой. От кого? От мошенников. Достаточно просто сообщить настоящую причину отказа в выдаче кредита, чтобы недобросовестный клиент мог проработать все свои ошибки, а затем снова попытать удачу. Никто не хочет связываться с мошенниками. Поэтому вы не дождетесь разъяснений, почему отказали в кредите в Сбербанке. Как узнать причину этого? Только самостоятельным анализом имеющихся у вас документов, а также своей личности. Это все поможет найти истинную причину проблем. План действий Нередко даже после нескольких обращений в банк гражданам отказывают в займах. Как тогда себя вести? Над этим многие задумываются.

Почему сбербанк отказывает в кредите своим клиентам

Поэтому следует соблюдать определенные правила, которые повысят вероятность одобрения заявки.

- внимательно изучите требования к заемщику и документам по выбранной программе кредитования;

- сообщайте только реальные сведения о себе, работе, уровне дохода, действующих займах и т.д.;

- по возможности закройте действующие займы, если таковые имеются;

- перед оформлением заявки просчитайте ориентировочный размер ежемесячного платежа;

- если требуется поручитель, заранее обсудите этот вопрос с возможными кандидатурами на эту роль;

- если ваш доход неофициальный, обсудите с руководителем возможность подтверждения реальной суммы.

Самостоятельно постарайтесь узнать и просчитать регулярный платеж по максимальной ставке, указанной в описании займа. Заявленная сумма не должна превышать ваших возможностей по ее погашению.

Если заработная плата поступает на карту Сбербанка, достаточно назвать номер карты сотруднику банка.Причины отказа Чаще всего о причинах отказа клиенту не сообщается в целях предупреждения мошеннических действий. Проанализировав ситуацию можно самостоятельно выявить причины, почему не дают кредит в Сбербанке.

- Соотношение доходов и запрашиваемой суммы. Зарплаты клиента может не хватить на ежемесячное погашение кредита и жизненно необходимые расходы. Здесь учитывается наличие несовершеннолетних детей или членов семьи на иждивении. Если сократить размер кредита или увеличить срок, можно подать заявку повторно.

- Отказ от страхования. Страховка является гарантией банка вернуть денежные средства, если заемщик не сможет платить в случае смерти, ухудшения состояния здоровья, потери работы.

Почему сбербанк предлагает кредит а потом отказывает

Помните, что многие финансовые организации, в том числе Сбербанк, пользуются услугами БКИ, причем иногда информацию получают одновременно из нескольких бюро;

- Наличие нескольких действующих займов: большая кредитная нагрузка будет отрицательным фактором при рассмотрении кандидатуры клиента;

- В анкете была указана неправдивая информация: не пытайтесь обмануть банк, многоуровневые проверки практикуются всеми крупными кредитными учреждениями.

Почему банки отказывают в кредитах чаще всего? Недействительные документы — это могут быть, например, просроченные справки о доходах.

Как узнать, почему отказ Следует понимать, что любая финансовая организация не обязана раскрывать перед клиентами (действующими и потенциальными) собственные коммерческие тайны. Причины отказа относятся к таковым. Разглашение данной информации может привести к тому, что начнутся поиски недобросовестных вариантов обойти отказ.

Могут ли отказать кредит в Сбербанке без каких-либо объяснений? Да, такой вариант прямо предусмотрен политикой банка. Эта информация обычно указывается в официальной формулировке: Сбербанк оставляет за собой право отказать в выдаче кредита без объяснения причин. Но при этом надежному, с точки зрения финансового учреждения, клиенту могут предложить займ на других условиях: по другой программе или меньшую сумму и т.д. Банк готов с вами сотрудничать, но на других условиях.

aval48.ru

Почему сбербанк отказал в кредите: несоответствие требованиям, причины

При достаточно несложных требованиях, предъявляемых Сбербанком к оформлению займа, от него не всегда удается получить денежные средства на личные нужды.

При достаточно несложных требованиях, предъявляемых Сбербанком к оформлению займа, от него не всегда удается получить денежные средства на личные нужды.

По условиям договора у Сбербанка нет обязательств перед клиентом в указании точной причины отказа от выдачи ему того или иного вида займа. Клиенту остается догадываться самостоятельно о вероятных причинах.

Существует несколько возможных причин отказа в оформлении.

Несоответствие требованиям, предъявляемым к заемщику

Возраст.

Возраст.

В Сбербанке возрастной ценз колеблется от 21-го до 75-ти лет. То есть на момент подачи заявки клиенту по минимуму должен уже исполниться 21 год, а момент полного погашения по займу приходится на возраст не старше 75-ти лет (см. Кредитование студентов и займы пенсионерам).

При этом для каждого варианта кредитования в условиях описываются свои допустимые возрастные ограничения. Такие же требования выдвигаются и к созаемщикам и поручителям. Если возраст не соответствует указанному в условиях, то это достаточная причина для отказа.

Однако даже если заемщик подходит по условиям, все равно, возможны отказы.

Например, слишком молодой заемщик, финансовое положение которого еще неустойчиво и сомнительно, учитывая полное отсутствие кредитной истории. Или наоборот, заемщик, находящийся на грани максимально допустимого возраста.

Место работы и стаж.

Для выдачи займов банк ставит определенные условия по стажу работы. В общей сложности стаж – не меньше одного года, а на текущем месте работы – не меньше шести месяцев.

Для лиц, получающих пенсию или зарплату на карточки сбербанка, эти сроки уменьшаются ровно в два раза.

Работа на опасных производствах и в сферах, в которых сотрудник несет повышенные риски утраты здоровья или жизни также может стать причиной.

Нет постоянного легального дохода или неподходящий размер заработной платы.

Физическое лицо подтверждает наличие легального дохода путем предоставления справки по форме 2НДФЛ с места занятости или справки по форме банка с указанием места работы и размера ежемесячной заработной платы.

Наличие постоянного дохода снижает риски невыплаты кредита для финансовой организации. Лицу без постоянных доходов или без легальных источников дохода финансовая организация откажет в выдаче.

Кроме этого, если показатели дохода:

- слишком завышенные, не соответствующие среднерыночным показателям, то они ставят под сомнение финансовую состоятельность лица;

- слишком маленькие, то физическое лицо не сможет ежемесячно покрывать плату за долг.

Несоответствие гражданства или регистрация в опасных регионах.

Договор оформляется только с гражданами Российской Федерации с официальной регистрацией в РФ.

Допускается и временная регистрация на территории России с условием оформления займа на срок, не превышающего срок регистрации лица на территории РФ.Место жительства и регистрация потенциального заемщика в неспокойных местах России, в районах этнических и военных конфликтов тоже послужит причиной невыдачи кредита.

Прочие причины

Сокрытие информации от финансовой организации или дача неверной информации, в том числе и ошибочной.

Если клиент ранее зарекомендовал себя в финансовой организации как неблагонадежный плательщик, его кредитная история хранится в специальном бюро, откуда финансовая организация запросит полные сведения.

Если у клиента-заемщика история испорченная, то скрыть это не представляется возможным, так как в бюро данные хранятся десятками лет.

А испорченная история это на сто процентов несогласие банковской организации в выдаче денежных средств в долг.Испорченная кредитная история и заемщика, и близких родственников заемщика(постоянные просрочки по выплатам или отказ от выплаты), свидетельствует о сложившейся неблагоприятной финансовой обстановке в семье (см. Как взять в Сбербанке заем с плохой кредитной историей).

Указать ошибочные данные физическое лицо может уже на этапе заполнения заявки-анкеты, поэтому следует внимательно эту анкету заполнять. Лучше, если заполнение анкеты произойдет непосредственно в Сбербанке под контролем сотрудников.

Умышленное указание недостоверной информации или оформление с использованием чужой документации на чужое имя ведет к уголовной ответственности.

Недоверие банка к клиенту, даже если он соответствовал выше перечисленным требованиям.

Возможный вариант: клиент, которому только исполнился 21 год с маленьким трудовым стажем с минимальными доходами.

В совокупности банк после оценки платежеспособности решит, что материальное положение клиента слишком неустойчивое, а это грозит рисками невыплат по задолженности.

Наличие долговых обязательств в другой финансовой организации ставит под сомнение совершение выплат сразу по нескольким кредитам.

Внешний вид потенциального заемщика.

Неопрятный вид, признаки употребления алкоголя или наркотиков, асоциальный вид лица приведет к невыдаче займа.

Избежать этих ошибок можно путем внимательного изучения полного списка предъявляемых условий для получения потребительского кредита в Сбербанке.

Лучше уточнить условия непосредственно в филиале банка у сотрудников.

banki.site

Как взять кредит в Сбербанке чтоб не отказали, причины отказа

К проверке своих потенциальных заемщиков «Сбербанк» всегда относился чуть более требовательнее, по сравнению с другими банками. Ни чего удивительного в этом нет. Ведущий государственный банк России попросту не может позволить себе каждый раз рисковать, так как от его стабильности напрямую зависит не только нормальная работа всей банковской системы страны, но и капиталовложения миллионов частных клиентов. Действительно, консерватизм «Сбербанка» понемногу превращается в основные принципы его работы. Но не все так «запущенно», как может показаться на первый взгляд. Кто-то ведь все же получает здесь кредиты, причем зачастую на очень выгодных условиях. Так кто же эти люди? В первую очередь, естественно, речь идет о постоянных клиентах, которые уже проверены временем. Это и существующие вкладчики, и идеальные заемщики, и владельцы карточек, на которые перечисляется зарплата, и даже пенсионеры, ежемесячно пользующиеся своими банковскими счетами. В качестве награды за долгое и положительное сотрудничество «Сбербанк» всегда будет радовать их небольшими поблажками, такими как минимальный пакет документов или льготные условия выдачи кредита.

Действительно, консерватизм «Сбербанка» понемногу превращается в основные принципы его работы. Но не все так «запущенно», как может показаться на первый взгляд. Кто-то ведь все же получает здесь кредиты, причем зачастую на очень выгодных условиях. Так кто же эти люди? В первую очередь, естественно, речь идет о постоянных клиентах, которые уже проверены временем. Это и существующие вкладчики, и идеальные заемщики, и владельцы карточек, на которые перечисляется зарплата, и даже пенсионеры, ежемесячно пользующиеся своими банковскими счетами. В качестве награды за долгое и положительное сотрудничество «Сбербанк» всегда будет радовать их небольшими поблажками, такими как минимальный пакет документов или льготные условия выдачи кредита.

Что нужно чтобы одобрили кредит в Сбербанке

Что самое интересное, на подобные поблажки легко могут рассчитывать и будущие клиенты банка. Что для этого необходимо сделать? Нужно любыми способами доказать свою надежность.

Если вы хотите оформить кредитную карту «Сбербанка» или взять небольшой потребительский кредит, хватит и подтверждения наличие у вас достаточных для этого официальных доходов.Это можно сделать разными способами – при помощи справки 2-НДФЛ или другого документа, оформленного по образцу бланка кредитной организации – на самом деле не важно. Главное, чтобы в результате проверки Сбербанк увидел в вас достойного и ответственного с финансовой точки зрения будущего клиента.

Если же заемщик будет нуждаться в одобрении серьезного займа (ипотека, автокредит или ссуда в размере до 1,5 миллионов рублей), одной справки будет не достаточно. Здесь поможет обеспечение по кредиту. В случае с залоговыми займами будет приобретаемое имущество (дом, квартира, автомобиль), ну а при получении потребительского кредита клиенту придется предоставить в залог уже имеющуюся собственностью. Поручители увеличат шанс одобрения заявки.

Причины отказа в кредите в Сбербанке

О настоящих причинах отклонения заявки банки чаще всего не говорят. Это связано с рисками связаться с мошенниками, о огромном количестве которых известно в финансовой сфере всем. На самом деле узнав о причинах отказа, любой аферист сможет спокойно подстроиться под систему, чтобы в другой раз представить уже идеальную анкету заемщика. Кредитные средства он в конечном счете получит, но вернет потом вряд ли.

Появляется вопрос, как в такой быть добропорядочным гражданам в таком случае? Неужели им придется смириться с этим?

На самом деле не сложно попытаться найти лазейки самостоятельно, или хотя бы прикинуть для этого свои данные.

Основное – это то, на какую сумму вы рассчитываете и какой у вас доход. Если зарплата не позволить обслуживать возможный кредит, «Сбербанк» без задумываясь откажет и деньги в долг не даст. Но, если человек изменит свои пожелания в отношении сроков или суммы займа, банк обязательно пересмотрит ваше заявление. И появится шанс получить заветный кредит.

Основное – это то, на какую сумму вы рассчитываете и какой у вас доход. Если зарплата не позволить обслуживать возможный кредит, «Сбербанк» без задумываясь откажет и деньги в долг не даст. Но, если человек изменит свои пожелания в отношении сроков или суммы займа, банк обязательно пересмотрит ваше заявление. И появится шанс получить заветный кредит.

Запятнавшая себя кредитная история – дополнительный повод к отказу. Скрыть данную информацию не предоставляется возможным. В Банке Кредитных Историй есть вся информация о всех заемщиках.

Банку на самом деле не важно, на какие сроки были задержки ранее по выплатам ежемесячных платежей. Достаточно их наличие в реестре для отказа в выдаче.

Повторная заявка на кредит после отказа

Если отказали в кредите в Сбербанке через сколько можно подать заявку?Не думайте, что «Сбербанк» — это банк мелочный и злопамятный. Все дело в том, что он ориентируется в первую очередь на добросовестных и ответственных клиентов заемщиков. И таких клиентов у него предостаточно. В следствии чего такая политика в ужесточении правил выдачи естественна.

Если вы успели показать себя с хорошей стороны перед кредиторами, тогда не волнуйтесь. Кредит на выгодных условиях в Сбербанке или кредитную пластиковую карту при желании получите даже в сложных экономических условиях в нашей стране. Так же можете рассчитывать на более серьезные займы. Если так сложилось, что зарабатываете вы мало, или были просрочки по предыдущим займам, то лучше обратите внимание на другие кредитные организации, где требования к заемщику ниже. Подать заявку на кредит в Сбербанке.

sbereginfo.ru

Почему Сбербанк отказывает в кредите в различных ситуациях?

[vc_row][vc_column][templatera id=»14760″][vc_column_text] Получить кредит от Сбербанка хотят многие. Ведь это не только гарантия надежности и отсутствие подводных камней в договоре, но и пониженные процентные ставки. А также возможность получить индивидуальное предложение на премиальное обслуживание кредитных и дебетовых карт.

Получить кредит от Сбербанка хотят многие. Ведь это не только гарантия надежности и отсутствие подводных камней в договоре, но и пониженные процентные ставки. А также возможность получить индивидуальное предложение на премиальное обслуживание кредитных и дебетовых карт.

Сберегательный банк может похвастаться одним из самых удобных онлайн-сервисов. И стоимость услуги «мобильный банк» здесь одна из самых низких по сравнению с ценой на аналогичную услугу в прочих банковских организациях.

Кому доступны кредиты от Сбербанка?

Требования к кредитуемому лицу в Сберегательном Банке России мало чем отличаются от общих по стране. Основная разница заключается, пожалуй, лишь в том, что здесь не предусмотрено одобрение кредита лицам, неспособным документально подтвердить свой доход.

Сбербанк особенно придирчиво выбирает клиентов. Получить кредит человеку, имеющему просроченные платежи в любом другом банке, просто невозможно.

Зарплатному клиенту и держателям социальных карт Сбербанк всегда рад предложить индивидуальные условия обслуживания. И зачастую одобряет определенную сумму в кредит даже без обращения потенциального клиента в банк.

Имея доступ к базам кредиторов, такие предложения часто выдвигаются и клиентам прочих банков, регулярно и аккуратно исполняющим свои обязательства по кредитам. Как правило, они поступают в виде коротких текстовых сообщений.

Возрастная категория, кредитуемая Сбербанком, весьма  обширна. Лица от 21 года до 65 лет могут кредитоваться, являясь гражданами РФ, имея постоянную прописку, подтверждаемый доход и стаж трудовой деятельности не менее 1 года за последние 5 лет до даты подачи заявки.

обширна. Лица от 21 года до 65 лет могут кредитоваться, являясь гражданами РФ, имея постоянную прописку, подтверждаемый доход и стаж трудовой деятельности не менее 1 года за последние 5 лет до даты подачи заявки.

Кому Сбербанк может отказать в выдаче кредита?

Очень редко Сбербанк отказывает своим клиентам в получение кредита. По сути это возможно только при наличии отрицательной кредитной истории. В прочих случаях, лицам, владеющим вкладами или картами Сбербанка, доступен весь спектр возможностей лидера финансового рынка России.

Может сложиться такая ситуация, что банк не одобрит всей суммы, запрашиваемой клиентом, но тогда он выдвинет встречное предложение, заключающееся в соразмерном уменьшении лимита кредитных средств, или предложит более длительный срок кредитования.

Большое влияние на ответ банка оказывает соотношение заработной платы и требуемого размера кредитных средств. Банк никогда не одобрит заявку, подразумевающую ежемесячные выплаты в размере большем, чем 2/3 дохода клиента. В зависимости от состава семьи будет варьироваться и доступный максимальный ежемесячный платеж.

Так для лиц, имеющих на иждивении несовершеннолетних детей или занимающихся опекой инвалидов, сначала будет высчитан прожиточный минимум для каждого из членов семьи. И только оставшаяся сумма может быть учтена для формирования условий договора.

Однозначно откажут в выдаче кредита лицам, работающим на текущем месте трудовой занятости менее 6 месяцев. Не приветствуются в качестве кредитных клиентов также и те, кто за последние пять лет проработал менее 1 года. Банк не может рассматривать таких людей в качестве благонадежных плательщиков.

Поэтому для рассмотрения заявки на кредит банк требует предоставить полный пакет документов.

Он должен включать в себя кроме паспорта гражданина РФ:

- Справку о доходах формы 2-НДФЛ за последние полгода.

- Копию трудовой книжки за 5 лет, заверенную начальником или отделом кадров, постранично.

- Свидетельство о регистрации ИП для частных бизнесменов и его копию, проверенную нотариусом.

- Копии и оригиналы свидетельств и лицензий для клиентов, занимающихся лицензированными видами деятельности.

Отсутствие одного или нескольких документов может быть причиной для отказа в рассмотрении заявки на кредит. При весьма тщательной проверке кредитными инспекторами информации в анкете может оказаться, что не все данные были достоверными. Этот фактор однозначно повлияет на решение банка.

Отсутствие одного или нескольких документов может быть причиной для отказа в рассмотрении заявки на кредит. При весьма тщательной проверке кредитными инспекторами информации в анкете может оказаться, что не все данные были достоверными. Этот фактор однозначно повлияет на решение банка.

Часто значение имеет даже тот факт, что инспектор не смог по какой-либо причине дозвониться до контактных лиц, указанных в анкете. Поэтому очень важно предупреждать начальство и родственников о возможном звонке из банка. И как бы это ни было провокационно, сообщать им о целях и суммах предполагаемого кредита.

Ведь, если контактное лицо сообщит о своих догадках, зачем вам кредит, а причина в заявлении указана иная, то несоответствие информации будет учтено при вынесении решения. И можно в таком случае получить отказ в ипотечном кредите, например.

Многие интересуются, почему Сбербанк отказывает в кредите, даже при наличии положительной кредитной истории. Дело в том, что если человек неоднократно оформлял займы на большие сроки и слишком быстро их выплачивал, то он вносится в так называемый серый список, определяющий невыгодных коммерческим организациям клиентов.

При наличии дефицита свободных средств банк откажет человеку со слишком уж чистой кредитной историей. Но это не значит, что претендовать на кредит такие люди больше никогда не смогут.

К сожалению, на вопрос, относительно того, как узнать, почему Сбербанк отказал в кредите – ответа не существует. Ни один менеджер не обязан вдаваться в разъяснения политики безопасности банка. Ответ всегда либо положительный, либо отрицательный, и совершенно лишен комментариев.

По материалам сайта http://pr-credit.ru

[/vc_column_text][/vc_column][/vc_row]

(Visited 1 788 time, 7 visit today)

Поделись с друзьями!

pr-credit.ru

Причины отказа в выдаче кредита от Сбербанка

Коммерческие банки в своих рекламных компаниях продвигают потребительские кредиты как самый доступный и простой способ получить необходимую сумму под небольшой процент. На самом деле, такие ссуды помогают человеку решить ряд острых проблем, связанных с финансовыми затратами. Однако бывает, что банк отказывает в кредитовании. Дело может быть как в заемщике, так и в банке.

Самые частые причины отказа

Причиной отказа в кредите могут послужить как личностные, так не личностные причины.

Сбербанк предъявляет к заемщику особые требования:

- Возрастной критерий. Если в условиях конкретного потребительского кредита указано – «выдается лицам старше 21 года», то граждане младше этого возраста могут даже не пытаться подать заявку на его получение. Для возраста есть и верхний предел – лица старше 65 лет не могут воспользоваться кредитными продуктами.

- Судимость. Если заявитель ранее имел проблемы с законом, особенно по финансовым правонарушениям, Сбербанк скорее всего отклонит заявку на получение кредита. Этот же критерий распространяется и на близких родственников заемщика.

- Место и стаж работы. Чтобы обеспечить возврат кредитованных средств Банк должен быть уверен в том, что у клиента есть надежный заработок. Лицам, получающим «черную» заработную плату и тем, кто вовсе нигде не трудоустроен, кредит не дадут. Также шансы на получение кредита невысоки у тех, кто только недавно устроился на работу и трудовой стаж составляет менее пяти лет.

- Кредитная история. Если клиент неоднократно брал кредиты в Сбербанке, своевременно погашал проценты, то банк вполне может доверить деньги ему снова. А вот если за ним числятся задержки по оплате кредита или процентов, то банк вряд ли согласится выдать ему очередной займ.

- Поручители и обеспечение – немаловажный фактор. Если никто не может поручиться за обращающегося за кредитом, а также если за ним не числится недвижимость, автомобиль и иное ценное имущество, в кредитовании почти наверняка откажут.

- Еще одна веская причина – когда сотрудники банка выявляют подлог документов. Это могут быть поддельные справки 2НДФЛ, 3НДФЛ, а также сговор с работодателем и поручителем.

Прежде чем оформлять кредит, необходимо изучить требования Сбербанка с заемщикам.

Существуют и менее значимые причины, но которые тоже могут увеличить шансы отказа в выдаче потребительского кредита:

- специфическая профессия заемщика, связанная с риском для здоровья и жизни;

- наличие иждивенцев в семье;

- гражданство и регион регистрации.

Филиалы Сбербанка расположены практически во всех городах России, поэтому он не кредитует жителей удаленных населенных пунктов, а также граждан других республик.

Банк может отказать в кредитовании и по другим причинам, не связанным с личностью заявителя:

- у Сбербанка есть свое понятие кредитной загруженности, но эта позиция является коммерческой тайной и не разглашается;

- проблемы с ликвидностью;

- смена политики кредитования;

- замена устаревших кредитных продуктов на более актуальные.

Отказ зарплатному клиенту

С незнакомыми заемщиками, пришедшими с «улицы» вопрос понятен, но почему Сбербанк отказал в кредите зарплатному клиенту?

Чаще всего причина отказа кроется в неправильно оформленной онлайн-заявке. Но, эту оплошность легко исправить.

Причиной отказа могут послужить ошибки в онлайн-заявке.

А вот если клиент с положительной кредитной историей в Сбере набрал кредитов в других банках, служба Андеррайтинга может заблокировать заявку. Риск-менеджеры этой службы просчитывают возможность клиента оплатить кредит и, если, вероятность растущей задолженности велика – в выдаче денег под проценты откажут.

Также постоянным клиентам с зарплатным проектом банк может отказать в связи с низкой ликвидностью. Большой кассовый разрыв не позволяет распоряжаться свободными средствами в целях потребительского кредитования, и тогда он тоже вынужден отказать в кредите.

В заключении стоит отметить, что идеальные заемщики Сбербанка – это действующие вкладчики. В качестве поощрения за длительное и положительное сотрудничество Сбербанк готов закрыть глаза на незначительные недостатки, предложить более выгодное льготное кредитование или сократить пакет документов, необходимых для получения кредита.

sbleaks.ru

По каким причинам Сбербанк отказывает в выдаче кредита

При обращении в банк за получением заемных средств клиенту нужно быть готовым к тому, что специальная служба банка проверит его платежеспособность.

После проверки потенциальному заемщику будет дан положительный или отрицательный ответ на обращение. В случае отказа банк оставляет за собой право не объяснять его причину.

Чтобы время на посещение банковского офиса не оказалось потраченным зря, полезно заранее знать случаи, в которых возможен отрицательный ответ на заявку.

В первую очередь это: судимость, указание недостоверных данных при заполнении документов, игнорирование требований, связанных с кредитным продуктом (ограничения по возрасту, наличие трудового стажа, регистрации в регионе действия отделения или филиала банка).

Определенные препятствия может создать плохая кредитная история клиента. Информация о всех взятых ранее и ныне действующих кредитах поступает в Бюро кредитных историй, где хранится на протяжении 15 лет после внесения в нее последней записи. Запрос в Бюро из банка по поводу прошлого потенциального клиента делается в обязательном порядке.

Следующим этапом является процедура скоринга. При этом все собранные о клиенте данные обрабатываются специальной программой, которая делает вывод о том, собирается ли клиент возвращать взятые деньги или нет.

В случае, если все предварительные этапы пройдены успешно (нет судимости, нет нарушений условий предоставления кредита, нет замечаний по кредитной истории, скоринг не показал ничего подозрительного), банк оценивает возможный объем предоставляемых заемных средств.

Обслуживание кредита требует ежемесячного расходования определенных сумм (выплата процентов и части основной суммы долга), которые будут отминусовываться от семейного бюджета.

Каждый банк проводит собственную политику, но наиболее распространенным алгоритмом является следующий: ежемесячные выплаты по кредиту не должны превышать половины от суммы чистого дохода клиента. А значит, чем больше доход, тем большую сумму банк может предоставить в качестве займа. Если у клиента уже есть обязательства по другому кредиту, то его чистый доход уменьшается на сумму выплат по этому договору.

Таким образом, для того, чтобы не получить на свою кредитную заявку отказ, банку нужно сообщать только достоверные сведения и строго укладываться в оговоренные в условиях кредитного продукта параметры и ограничения.

Для увеличения суммы кредитования целесообразно убедить банк в своей полной платежеспособности. Сделать это несложно, потому что многие кредитные учреждения согласны принимать во внимание не индивидуальный доход заемщика, а совокупный доход его и членов его семьи. Чем больший доход будет подтвержден документально, тем более внушительная цифра будет фигурировать в кредитном договоре.

cctvnet.ru