Сколько дней Сбербанк рассматривает заявку на кредит. Сбербанк одобрение кредита сколько дней

Что нужно, чтобы одобрили кредит в Сбербанке

Зная о том, как строго Сбербанк относится к клиентам, подающим заявку на кредит, люди испытывают реальный страх, а вдруг откажут. Вроде бы отказ сам по себе и не так страшен, но как ни крути это потеря времени и крушение надежд. Что нужно, чтобы одобрили кредит в Сбербанке, чтобы клиент не знал отказа? Вопрос «на миллион долларов», но мы постараемся обстоятельно на него ответить.

Зная о том, как строго Сбербанк относится к клиентам, подающим заявку на кредит, люди испытывают реальный страх, а вдруг откажут. Вроде бы отказ сам по себе и не так страшен, но как ни крути это потеря времени и крушение надежд. Что нужно, чтобы одобрили кредит в Сбербанке, чтобы клиент не знал отказа? Вопрос «на миллион долларов», но мы постараемся обстоятельно на него ответить.

Что повлияет на одобрение?

Люди много бы дали, чтобы узнать, как сделать так, чтобы Сбербанк одобрял все наши заявки, но мы живем в реальном мире, а в нем не все происходит так, как нам бы хотелось. Что бы вы не делали, нет 100% гарантии благосклонности Сбербанка, но к ней нужно стремиться. Основная ошибка клиента – слишком большие запросы. Если это ваш первый кредит в Сбербанке, не стоит сразу просить крупную сумму, особенно, если вы не имеете большого дохода. Если ваш доход явно не соотносится с запросом на кредит, вероятность отказа возрастает до 90%. Что еще влияет на решение Сбербанка?

- Содержание кредитной истории. Причем, если у потенциального заемщика отсутствует КИ, это тоже нехорошо. Во всяком случае, это хуже, чем если бы КИ была слегка подпорчена. Если на заемщике висит просроченный кредит и это отмечено в кредитной истории, Сбербанк новый кредит не одобрит, даже в рамках рефинансирования.

Рефинансирование в Сбербанке допускается, если должник исправно выплачивает долг, но для него это слишком тяжело. Рефинансирование просроченных задолженностей Сбербанк не делает.

- Существование прочих долгов. Любые долги потенциального заемщика могут повлиять на решение Сбербанка по кредиту. Например, мы часто наблюдали отказ Сбербанка, когда с заявлениями обращались граждане, имеющие долг за коммуналку или штрафы. Казалось бы 2000 рублей, незначительная сумма, но и она указывает на неаккуратность заявителя. Даже из-за такой мелочи Сбербанк кредит не выдаст.

- Наличие судимости, отбывание уголовного наказания. Возможно, это покажется странным, но сам факт наличия судимости или даже отбывания уголовного наказания не является препятствием для подачи заявки на кредит и получение кредита. Бывало немало случаев, когда работающие и получающие заработную плату заключенные оформляли небольшие потребительские кредиты, тем более что сделать это можно дистанционно. Не дают кредиты лицам, имеющим судимость за имущественные преступления.

- Предоставление неверной информации, отсутствие нужных документов. К этому кредитная организация относится строго. Если субъект пытается обманывать работников Сбербанка, либо он игнорирует требования о предоставлении необходимых документов, ему заявку не одобрят.

- Несоблюдение требований о возрасте и гражданстве. Если заявитель слишком молод или напротив слишком стар, его заявку не одобрят. Это же произойдет, если заявитель не имеет российского гражданства.

- Отсутствие постоянного места работы. Зарплатные клиенты Сбербанка должны работать на одном месте 3 месяца, обычные заявители 6 месяцев. Если потенциальный заемщик сменил кучу рабочих мест и не может задержаться где-либо дольше нескольких месяцев, Сбербанк отклонит его заявку.

Практика показывает, что наиболее лояльно Сбербанк относится к клиентам, которые соответствуют вышеуказанным критериям. Эти клиенты должны были раньше взять хотя бы один кредит в Сбербанке и полностью погасить его в срок. Если клиент погасил свой предыдущий кредит досрочно, это тоже не слишком хорошо, но и не критично. Идеально, если заявитель будет участником зарплатного проекта, тогда он помимо лояльности Сбербанка получит реальные бонусы при оформлении кредита.

Сколько просить у банка?

Итак, по каким критериям Сбербанк решает, кому одобрить кредит, а кому отказать, мы разобрались. В общем-то, даже если мы все это учтем, нельзя точно сказать, как происходит процесс одобрения. Конечно, общая схема известна: сначала работает программа, а потом служба безопасности, но ведь нюансы-то организация не раскрывает. Поэтому случайно «под отказ» может угодить любой. Но не будем думать о грустном.

Как мы уже отмечали, львиная доля отказов Сбербанка выносится по мотиву несоответствия запроса заявителя его реальным возможностям. А как узнать, сколько я могу просить при моей-то зарплате? Я, например, думаю, что при зарплате в 20 000 рублей, я потяну кредит в 300 000 рублей на 3 года. Прав ли я или Сбербанк думает по-другому?

Алгоритм проверки Сбербанком финансовых возможностей заявителя нам неизвестен – это секретная информация. В Сети есть куча надуманных версий по этому поводу, но мы сейчас не будем это обсуждать. Опыт многих заемщиков подсказывает, что при любом раскладе не стоит подавать заявку на крупный потребительский кредит, если ранее вы кредиты в банках не брали. Первый кредит должен соотноситься к вашему месячному доходу 40/60. То есть на оплату ежемесячного взноса у вас должно уходить не больше 40% дохода.

После того как первый кредит будет полностью погашен и вы докажете свою благонадежность, Сбербанк может предложить вам и более крупный заем.

Чем богаче у заемщика положительная кредитная история, тем охотнее с ним будет работать любой банк, в том числе и Сбербанк. Это правило полностью действует и в отношении ипотечного займа.

Как производить оформление заявки?

Практика показывает, что Сбербанк охотнее одобряет онлайн-заявки на потребительский кредит. Один известный финансовый интернет-портал провел опрос нескольких сотен заемщиков Сбербанка, чтобы выяснить какой процент одобрения кредита в Сбербанке при подаче заявки лично и какой процент при подаче заявления через систему Сбербанк Онлайн. Оказывается, Сбербанк одобряет почти 71% онлайн-заявок и только 53% заявок поданных лично в отделении Сбербанка.

Мы не знаем, насколько правильно проводился данный опрос, поэтому не будем комментировать его результаты. Зато мы знаем около сотни заемщиков Сбербанка, которые в настоящее время начали платить или оплачивают кредиты. Они тоже в один голос утверждают, что Онлайн-заявку подавать выгоднее при прочих равных условиях. Не доверять нашим постоянным читателям у нас нет основания, так что думайте, информацию для размышления мы вам предоставили.

kreditec.ru

Сколько ждать одобрение ипотеки в Сбербанке

Порядок действий после одобрения ипотеки в Сбербанке

После принятия банком положительного решения об ипотечном кредите, начинается процедура выбора, покупки жилья и непосредственно оформления. Рассмотрение заявки обычно происходит в течение нескольких дней. А выдача может затянуться на несколько месяцев. Дальнейшие действия после того, как была одобрена ипотека в Сбербанке, разделяются на несколько этапов:

- Поиск жилья.

- Банковская проверка и оценочная экспертиза.

- Подготовка документов для регистрации.

- Заключение договора страхования.

- Внесение первоначального взноса и заключение кредитного договора.

- Оформление сделки купли-продажи.

Способы узнать решение и возможные причины отказа

Ограничение по тому, сколько максимально придется ждать решения от Сбербанка, установлено в 5 рабочих дней с даты, когда был подан полный комплект документов. Но по факту это может произойти и в течение двух суток, особенно если вы являетесь владельцем зарплатной карты банка. Обычно, когда одобрение получено, клиенту звонит кредитный менеджер, чтобы уведомить и проинструктировать по дальнейшим действиям. При отказе также должен поступить звонок, но на практике иногда сделать это забывают. Также есть несколько способов узнать решение самостоятельно:

- позвонить в банк, узнать причину отказа и посоветоваться о возможных вариантах действий;

- подойти в отделение с паспортом;

- воспользоваться личным кабинетом Сбербанк Онлайн либо сайта ипотечного кредитования «Домклик».

Для того чтобы узнать, одобрили кредит или нет, через интернет, нужно в личном кабинете либо в мобильном приложении зайти в раздел «Кредиты», где и будет отображен статус заявки.

Существует несколько наиболее вероятных причин отказа:

- Недостаточный доход – у банка существуют собственные алгоритмы расчета минимально необходимого для обеспечения погашения кредита дохода. При любых сомнениях в долгосрочной платежеспособности происходит отказ.

- Плохая кредитная история либо ее отсутствие. Предполагается наличие в настоящем или прошлом просроченных задолженностей, невозвращенных либо реструктурированных кредитов. В то же время отсутствие кредитной истории в некоторых случаях тоже может быть негативным фактором.

- Принадлежность к определенной категории населения, которая считается рискованной по невозврату задолженности. Это негласный критерий, который никогда не будет указан в официальном ответе банка. К ним относят определенные возрастные группы, беременных женщин и женщин с маленькими детьми, представителей некоторых профессий.

- Субъективное впечатление. Складывается при собеседовании менеджера с потенциальным заемщиком на основании его внешнего вида, манеры поведения и того, как он отвечает на поставленные вопросы.

- Несоответствие указанной в анкете информации действительности либо невозможность ее проверки. Банк проверяет по возможности все указанные данные, совершает звонки родственникам, на работу, даже может попросить показать имущественные объекты, которые вы указали. Например, склад товаров, если вы являетесь владельцем торгового бизнеса.

- Задолженности по налогам, алиментам, штрафам и перед частными лицами организации. Если банк обнаружит факты невозврата каких-либо долгов, то с высокой долей вероятности откажет в ипотеке.

Что делать после одобрения ипотеки в Сбербанке

После одобрения кредита необходимо приступить к поиску объекта недвижимости. Обычно это делается еще до подачи анкеты, но иногда случаются ситуации, что за время ее рассмотрения квартира оказывается уже проданной. Положительное решение банка действует три месяца с момента его выдачи, так что у клиента есть достаточно времени на поиск и подготовку необходимых документов.

По каждой из кредитных программ банк предъявляет свои требования к объекту кредитования.

Купить строящееся жилье можно только у аккредитованных застройщиков. По некоторым объектам банк предлагает льготную процентную ставку.

К проверке жилья на вторичном рынке банк будет подходить с большей детальностью. Здесь сыграют роль следующие факторы:

- расположение жилья;

- степень износа;

- наличие городских коммуникаций;

- наличие документации, в том числе и технической;

- количество собственников и прописанных;

- время владения последним собственником и частота смена владельцев.

Если квартира вызывает сомнения по каком-либо из этих факторов, то лучше подыскать другую, чтобы снова не потерять время на поиск, если банк отклонит объект.

После проверки недвижимости банк проведет ее оценочную экспертизу. Важным нюансом является то, что сумма выдаваемого кредита не может быть выше определенного процента от оценочной стоимости. Соответственно, если цена продавца намного выше результата оценки, то средств кредита может не хватить, и придется увеличить размер первоначального взноса.

Первоначальный взнос

После успешного прохождения всех процедур перед заключением кредитного договора нужно внести первоначальный взнос. Его минимальный размер зависит от кредитной программы и может составлять от 15 до 50%. При этом его размер не должен быть настолько велик, что сумма кредита станет меньше, чем минимально возможная. По большинству программ Сбербанка она составляет 300 000 рублей.

Внести первоначальный взнос можно наличными через кассу банка либо перечислением на счет. В специальной программе с использованием материнского капитала весь или часть взноса осуществляется за счет средств сертификата. Но фактическое перечисление будет произведено лишь после выдачи кредита. Поэтому в условиях кредитного договора прописывается данный факт. Далее с банковскими и документами на недвижимость вы обязаны обратиться в Пенсионный фонд за перечислением капитала в пользу банка.

Порядок оформления ипотеки

Обычно дальнейший алгоритм оформления ипотеки включает следующие действия:

- Сбор документов по недвижимости, необходимых для регистрации сделки в юстиции.

- Заключение кредитного договора и договора поручительства. Если есть созаемщики, то с ними также заключается соглашение. Одновременно заключается договор залога.

- Заключение договора страхования имущества и собственника. Не является обязательным условием, но позволяет снизить ставку по ипотеке.

- Осуществляется подача документов на регистрацию. В Сбербанке предусмотрена возможность сделать это в режиме онлайн.

В случае электронной регистрации сделки персональный менеджер банка и представитель застройщика готовят все необходимые документы в электронном виде, после этого они отправляются в Росреестр. По окончании процедуры на электронную почту заемщика поступит выписка из ЕГРН, заверенная электронной отметкой о госрегистрации, а также договор купли-продажи.

На этом процесс оформления купли-продажи считается завершенным. Обычно по условиям договора банк вправе снова проверить платежеспособность заемщика, но на практике к этому практически никогда не прибегает, особенно при добросовестном исполнении им своим обязательств.

Сколько времени одобряют кредит в Сбербанке?

Заявители, которые впервые хотят взять деньги взаймы у кредитной организации не знают, сколько ждать одобрения кредита в Сбербанке. Оно и понятно, ведь в каждом конкретном случае время ожидания может различаться. Кому-то Сбербанк дает ответ за несколько часов, а кто-то вынужден ждать несколько суток, а то и недель. Вот интересно, от чего зависит время ожидания и можно ли как-то заранее узнать, насколько быстро банк отреагирует на заявку? Давайте разбираться.

Заявители, которые впервые хотят взять деньги взаймы у кредитной организации не знают, сколько ждать одобрения кредита в Сбербанке. Оно и понятно, ведь в каждом конкретном случае время ожидания может различаться. Кому-то Сбербанк дает ответ за несколько часов, а кто-то вынужден ждать несколько суток, а то и недель. Вот интересно, от чего зависит время ожидания и можно ли как-то заранее узнать, насколько быстро банк отреагирует на заявку? Давайте разбираться.

Долго ли ждать?

Время ожидания ответа Сбербанка будет напрямую зависеть от способа подачи заявки на кредит. Если клиент подает заявку в системе Сбербанк Онлайн, сроки рассмотрения существенно сокращаются, в ряде случаев они сокращаются до предела. При подаче заявки онлайн, Сбербанк может прислать ответ уже через 2 часа. Подать заявку таким способом несложно.

- Нужно авторизоваться в системе.

- Зайти в раздел «Кредиты»

- Выбрать какой кредит вам нужен, отметить условия, заполнить анкету и отправить ее на рассмотрение.

- В обязательном порядке нужно совершенное действие подтвердить с помощью СМС.

На кредиты с привлечением поручителей заявки подаются только в отделении Сбербанка и тут выбор не велик. Если заявка подана через отделение, ее рассмотрение затянется на несколько рабочих дней, а может быть и дольше. С ипотечными кредитами дело обстоит лучше, поскольку заявки на них можно подавать через сервис ДомКлик. В этом случае, Сбербанк отреагирует очень быстро, выслав заявителю ответ по СМС с номера 900.

Дольше всего придется ждать клиентам, которые попали под подозрение службы безопасности Сбербанка. Например, если они предоставили в анкете неполные или неточные сведения, либо если они были ранее судимы за имущественные преступления и т.д. В этом случае служба безопасности может не ограничиться изучением электронных баз данных, а сделать письменный запрос в одну из государственных структур. Отвечают на подобные запросы долго, поэтому клиенту придется запастись терпением и ждать одну, две, а может и три недели.

Бывали случаи, когда ответ на заявку по кредиту с обеспечением, клиент ждал полтора месяца.

Что делать если пришел отказ?

Если все-таки томительное ожидание не принесло плодов, и Сбербанк вам отказал, не стоит отчаиваться, лучше проанализируйте причину отказа. Разумеется, организация не объявит, по какой причине они отклонили вашу заявку, поэтому придется путем собственных размышлений эту причину определить.

- Может быть, сумма кредита не соответствует вашему доходу.

- Возможно у вас плохая кредитная история.

- Может быть, ваш возраст не соответствует требованиям.

- Вы не предоставили необходимые документы, либо документы эти неправильно оформлены и т.д.

Причин может быть огромное количество и их все придется проанализаировать. Помните, что потенциального заемщика Сбербанк проверяет очень серьезно. Даже если у него неоплаченные алиментные обязательства, штрафы или коммунальные услуги, это может стать причиной отказа. Накидав для себя список возможных причин, по которым вас, как потенциального заемщика могли забраковать, вы должны постараться их устранить. В некоторых случаях это можно сделать за несколько минут, если например, «камнем преткновения» стал административный штраф.

На устранение возможных причин отказа у вас 2 месяца. После этого вы снова получите право подавать заявку на кредит в Сбербанк. Если вы все сделаете правильно, на второй раз Сбербанк будет куда снисходительнее.

Если ответ положительный?

Положительный ответ Сбербанка – это большая радость для заемщика. Бывает так, что человек пропустил СМС и не знает, отреагировал ли банк на его просьбу. Как узнать одобрена ли заявка на потребительский кредит через Интернет? Да легко! Причем сделать это можно в любой момент времени в упомянутом нами Сбербанке Онлайн в разделе «Кредиты». Там будет отображаться ваша заявка со статусом «Одобрено». Как только вы это увидите, можете, не выходя из Интернет-банкинга, оформить договор и получить деньги.

Счет, на который будут перечислены заемные деньги, вы наверняка указывали, когда подавали заявку. Ну а оформление договора можно сделать в Сбербанк Онлайн, все в том же разделе «Кредиты». Описывать, как это делается мы не будем, там все интуитивно понятно. Как долго Сбербанк будет переводить денежные средства? Обычно деньги приходят уже на следующий день, но организация оставляет за собой право растянуть выплату на 5 рабочих дней. Как-либо ускорить это процесс нельзя.

Итак, в течение какого времени Сбербанк может сподобиться принять решение по вашей заявке на кредит? Точно сказать сложно, но обычно они с этим редко затягивают. Если вы ждете уже очень долго, больше нескольких недель, имеет смысл позвонить в банк и выяснить судьбу вашей заявки. Есть вероятность, что произошла техническая ошибка и о вас попросту забыли.

Сколько дней одобряют ипотеку в Сбербанке, сроки проверки заявителя

Срок рассмотрения заявки на ипотеку в Сбербанке

На сайте Сбербанка указано, что решения по заявкам на ипотеку принимаются за 5 дней. Но в реальности этот срок может быть и больше, и меньше. Разберемся, почему

Через сколько дней нужно ждать ответа от Сбербанка

Срок одобрения ипотеки в Сбербанке во многом предопределяется поступками и решениями самого претендента на получение кредита.

- Если человек участвует в зарплатных проектах Сбербанка, то его заявка может быть удовлетворена и в 2 дня. Кредитному комитету в этом случае нет особой нужды проверять доходы претендента.

- Чем выше запрошенная сумма кредита, тем дольше длится проверка. Понятно почему: выше риск — больше материалов надо изучить.

- Если претендент предъявляет справки с истекшим сроком давности (обычно они действительны 1 месяц после подписания), то затягивает сроки рассмотрения ипотечного кредита в Сбербанке. Скорее всего, специалист попросит представить более актуальные документы, и это потребует дополнительного времени.

По подобным причинам сроки рассмотрения заявки на ипотеку в Сбербанке могут растянуться на 2-3 недели и больше. Но указанные на сайте 5 дней — реперный срок. Если по его истечению банк не дает ответа — пора спрашивать у менеджеров объяснений.

Как долго Сбербанк рассматривает документы на ипотеку

После того, как заявка одобрена, претенденту на получение кредита следует побыстрее предоставить в банк документы на приобретаемое жилье. Нормативный срок их рассмотрения — 10 дней.

Согласование покупаемого в ипотеке жилья занимает срок в 10 дней

Но варианты возможны. Понятно, что если заемщик покупает квартиру у аккредитованного застройщика, то проблем на этом этапе не возникает. Если предоставил справку от сомнительного оценщика — срок может растянуться.

Суммарное время рассмотрения заявки на ипотеку в Сбербанке в 15 дней следует считать нормальным. Если больше — надо беспокоиться.

Что делать, если Сбербанк долго не дает ответа по ипотеке?

Ответ на этот вопрос дает жизнь. А точнее, отзывы граждан на сроки рассмотрения Сбербанком ипотеки в 2022 г. и в предыдущие годы.

Так, некто Anzhelika13 из Ростова-на-Дону благодарит за быстрое (2 дня) рассмотрение ипотечной заявки по программе «Молодая семья». Но затем жалуется на то, что банк затягивает рассмотрение пакета документов на объект недвижимости. Заявка была подана 8 октября. 21-го ответ еще не был получен. Кредитный специалист ссылается на отсутствие решения из московского офиса.

После публикации жалобы на сайте-отзовике Anzhelika13 на следующий день получила благодарность от «Служба заботы о клиентах Сбербанка России» за информирование о возникших проблемах. 23-го числа она уже получила положительное решение о кредите.

Некто Lione2001 (судя по тексту письма — пожилой человек из Подмосковья) также сообщает о затяжке рассмотрения ипотечной заявки аж на 14 рабочих дней. Специалист банка в качестве причины называет «сбой системы» и обещает, что «завтра всё будет».

Иногда рассмотрение ипотечной заявки в Сбербанке затягивается сверх нормативных сроков

Реакции «Службы заботы…» на это письмо найти не удалось. Сам Lione2001 сообщает на форуме, что на 19-й день после подачи заявки ему позвонили аж из Екатеринбурга, из Аналитического центра обработки информации по ипотечным кредитам, и сообщили, что офисный сотрудник неправильно ввел информацию о его заявке в «систему». И начали расспрашивать Lione2001 заново.

Из чего заявитель сделал вывод, что если бы не звонил каждый день, то его неправильно оформленная заявка так и лежала бы под сукном у менеджера среднего звена.

Ольга Анатольевна, активистка форума на сайте ipotek.ru, подозревает, что ее заявку затягивают с рассмотрением из-за того, что она предыдущий кредит в том же банке погасила досрочно (банкирам это не выгодно). После того, как она позвонила в банк, ей сообщили, что служба безопасности проверяет фирму, в которой трудится ее муж.

Дальнейшие комментарии отсутствуют: видимо, крепко проверили!

Kotlyar из Самары на форуме сайта banki.ru извещает, что получил отказ в ипотеке. Но не в положенный срок, а после изрядного томления. Г-н Kotlyar попросил знакомых из банковской среды провентилировать вопрос, и те сообщили, что причина затяжки опять-таки в том, что менеджер сунул заявку не в ту папку.

Так что не исключен вариант, что отказ в кредите связан с желанием менеджера скрыть свою оплошность.

Затяжка сроков рассмотрения заявки может означать, что вас ждет отказ

В целом из сообщений на форумах для жалоб можно сделать три вывода:

- Придание гласности проблем, возникающих при рассмотрении ипотечной заявки, приводит к положительному результату: Сбербанк заботится о своем реноме;

- Если брать пример с коллекторов — при затяжке сроков звонить каждый день и чаще, то рано или поздно вам хотя бы из Екатеринбурга, но ответят. Но гарантии, что ваш запрос будет одобрен, при этом нет.

- Увеличение срока рассмотрения заявки до 3-4 недель следует считать неприятным, но рутинным эпизодом: служба безопасности решила более тщательно выполнить свою работу.

mikrozaimy24.ru

Позвонить: +7 495 500-55-50для звонков в Москве 900бесплатный звонок для мобильных по РФ Кредитдо 3 000 000 Р Процентнаяставка от 13,9% Легко оформитьв отделенииза один визит Заполни заявкуна сайте Получит одобрениекредита и деньгина карту Персональные предложениядля клиентов Может быть тебе уже одобрен кредит на персональных условиях!Проверь персональные предложения в Сбербанк Онлайн*.

Кредит под поручительство физических лиц

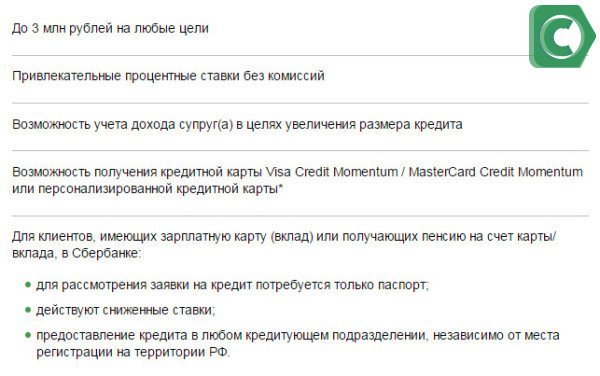

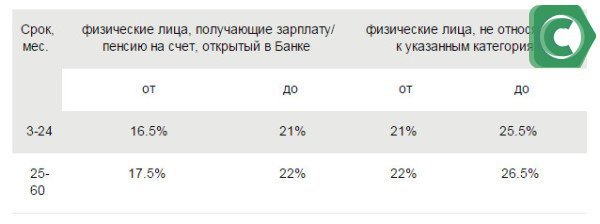

Если вы желаете зарегистрироваться в системе информационного обмена Пенсионного фонда РФ и получить сведения, содержащиеся в индивидуальном лицевом счете, то на этапе оформления кредита вам необходимо заполнить соответствующее Заявление. * Максимальный суммарный остаток задолженности по действующим потребительским кредитам под поручительство физических лиц в Банке не может превышать 5 000 000 рублей. ** При наличии временной регистрации кредит может быть предоставлен на срок, не превышающий срок действия временной регистрации заемщика (не касается физических лиц-работников предприятий, являющихся участниками «зарплатного» проекта, работников предприятий, прошедших аккредитацию, и физических лиц, получающих пенсию на счета, открытые в Банке). *** Количество поручителей определяется исходя из суммы кредита и размера платежеспособности поручителя(ей). На поручителей распространяются требования к возрасту и регистрации, предъявляемые к заемщику. Для Заемщиков в возрасте от 18 до 20 лет в обеспечение по кредиту оформляется поручительство платежеспособных физических лиц - родителей (одного из родителей) Заемщика. Процентные ставки при сумме кредита до 250 000 рублей:

С 15 ноября 2022 года действуют сниженные фиксированные ставки для всех клиентов:

* В случае предоставления кредита Заемщикам в возрасте от 18 лет до 20 лет (включительно) наличие Созаемщиков не предусмотрено. ** Для клиентов, получающих зарплату/работающих клиентов, получающих пенсию на счет в Сбербанке России, стаж на текущем месте работы должен составлять не менее 3 месяцев. *** На клиентов, получающих зарплату/пенсию на счет в Сбербанке России, требование о наличии суммарного трудового стажа не менее 1 года за 5 лет не распространяется. Для работающих клиентов, получающих пенсию на счет в Сбербанке России, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев. Для рассмотрения кредитной заявки необходимы:* Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания. ** В случае предоставления кредита Заемщикам в возрасте от 18 лет до 20 лет (включительно) наличие Созаемщиков не предусмотрено. Кредит предоставляется гражданам РФ в отделениях Сбербанка по месту их регистрации. Клиентам-работникам компаний, аккредитованных ПАО Сбербанк, кредиты предоставляются в т.ч. по месту аккредитации предприятия-работодателя в пределах территории обслуживания отделения(ий) территориального банка, аккредитовавшего (их) предприятие-работодателя. Физическим лицам-работникам предприятий-участников «зарплатного» проекта, и физическим лицам, получающим пенсию на счета в Сбербанке, кредиты предоставляются в любом кредитующем подразделении, независимо от места постоянной/временной регистрации на территории РФ.

* Информацию о подразделениях Банка, в которых реализована возможность предоставления и погашения кредита с использованием банковской карты, можно получить в отделениях ПАО Сбербанк или по телефону справочной службы.

Кредит без поручителей

* Максимальный суммарный остаток задолженности по действующим потребительским кредитам без обеспечения в Банке не может превышать 3 000 000 рублей. ** При наличии временной регистрации кредит может быть предоставлен на срок, не превышающий срок действия временной регистрации заемщика (не касается физических лиц-работников предприятий, являющихся участниками «зарплатного» проекта, работников предприятий, прошедших аккредитацию, и физических лиц, получающих пенсию на счета, открытые в Банке). Процентные ставки при сумме кредита до 250 000 рублей:

С 15 ноября 2022 года действуют сниженные фиксированные ставки для всех клиентов: Процентные ставки при сумме кредита от 250 000 до 500 000 рублей

Процентные ставки при сумме кредита от 500 000 рублей

* Для клиентов, получающих зарплату/работающих клиентов, получающих пенсию на счет в Сбербанке России, стаж на текущем месте работы должен составлять не менее 3 месяцев. ** На клиентов, получающих зарплату/пенсию на счет в Сбербанке России, требование о наличии суммарного трудового стажа не менее 1 года за 5 лет не распространяется. Для работающих клиентов, получающих пенсию на счет в Сбербанке России, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев. Для рассмотрения кредитной заявки необходимы: * Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания. Кредит предоставляется гражданам РФ в отделениях Сбербанка по месту их регистрации. Клиентам-работникам компаний, аккредитованных ПАО Сбербанк, кредиты предоставляются в т.ч. по месту аккредитации предприятия-работодателя в пределах территории обслуживания отделения(ий) территориального банка, аккредитовавшего (их) предприятие-работодателя. Физическим лицам-работникам предприятий-участников «зарплатного» проекта, и физическим лицам, получающим пенсию на счета в Сбербанке, кредиты предоставляются в любом кредитующем подразделении, независимо от места постоянной/временной регистрации на территории РФ.

* Срок рассмотрения заявления на предоставление кредита может быть увеличен по усмотрению Банка. ** Информацию о подразделениях Банка, в которых реализована возможность предоставления и погашения кредита с использованием банковской карты, можно получить в отделениях ПАО Сбербанк или по телефону справочной службы. для звонков в Москве бесплатный звонок для мобильных по РФ Россия, Москва, 117997, ул. Вавилова, д. 19, тел. 900, +7 (495) 500 5550. © 1997—2022 ПАО Сбербанк. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года. Регистрационный номер — 1481. +7 495 500-55-50 для звонков в Москве 900 бесплатный звонок для мобильных по РФ Россия, Москва, 117997, ул. Вавилова, д. 19, тел. 900, +7 (495) 500 5550. © 1997—2022 ПАО Сбербанк. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года. Регистрационный номер — 1481. ПАО Сбербанк использует cookie (файлы с данными о прошлых посещениях сайта) для персонализации сервисов и удобства пользователей. Вы можете запретить сохранение cookie в настройках своего браузера. Сбербанк серьезно относится к защите персональных данных — ознакомьтесь с условиями и принципами их обработки. | ||||

www.sberbank.ru

как узнать решение по кредиту?

Потенциальный заемщик может узнать решение по кредиту Сбербанка несколькими способами: дождаться извещения от кредитора, самому позвонить в банк, задать вопрос представителю банка на тематическом форуме, прийти в отделение банка, в котором подавалась заявка и т.д. Среднее время рассмотрения заявки в Сбербанке России по потребительским займам без обеспечения составляет 2 рабочих дня. Если в течение этого срока клиенту никто не перезвонил из банка, не поступали смс-сообщения с решением, то можно самому обратиться к кредитору. Если никаких сведений от банка не поступает больше 3-4 суток, тогда заемщику, скорее всего, отказали в выдаче кредита, но не уведомили об этом.

Сколько по времени Сбербанк принимает решение?

У Сбербанка России разные сроки рассмотрения заявок по кредиту, которые зависят от выбранного продукта. Например, быстрее всего здесь готовы рассмотреть заявки по потребительским займам без поручительства и обеспечения, с минимальным пакетом документов. По таким кредитам минимальный срок рассмотрения заявки составляет 2 часа, максимальный — 2-е суток.

Следует понимать, что речь идет именно о рабочих днях, а не о календарных. Это значит, что выходные не считаются. Например, если клиент подал заявку в пятницу во второй половине дня, то банк должен рассмотреть ее до вечера вторника, а не воскресенья.

Следует понимать, что речь идет именно о рабочих днях, а не о календарных. Это значит, что выходные не считаются. Например, если клиент подал заявку в пятницу во второй половине дня, то банк должен рассмотреть ее до вечера вторника, а не воскресенья.

Срок рассмотрения ипотечных кредитов, займов под залог недвижимости, кредитов на очень крупные суммы может достигать 14 дней.

Стандартные сроки рассмотрения заявок по прочим кредитам Сбербанка составляют 5 рабочих дней. Это касается займов с поручительством, небольшим залогом, целевых кредитов и т.д.Читайте также: Сбербанк России - онлайн заявка на кредит наличными без справок и поручителей

Что происходит во время рассмотрения заявки?

После того как клиент отправляет анкету-заявление на рассмотрение, кредитная организация начинает тщательную проверку предоставленных данных. На клиента составляется досье, в которое входит вся информация из проверок.

Сначала клиента проверяют по базе данных на соответствие паспортных данных и персональной информации. Убедившись в том, что паспорт и его данные настоящие, служба безопасности переходит к проверке кредитной истории заемщика.

Для этого запросы направляются в бюро кредитных историй. Полученные из БКИ данные внимательно просматриваются и добавляются в досье. Если кредитная история потенциального заемщика удовлетворяет требованиям банка, проверка продолжатся.

Следом служба безопасности Сбербанка проверяет информацию о работе заемщика. Для этого соответствующий запрос отправляется в налоговую инспекцию, чтобы получить сведения о работодателе, сверить его финансовые показатели и отчетность, надежность компании и другие показатели. При принятии решения о предоставлении долгосрочного кредита работодатель заемщика обязательно проверяется, ведь в условиях кризиса компании часто становятся банкротами, закрываются, проводят сокращения и т.д.

Направив соответствующий запрос в Пенсионный Фонд России, Сбербанк сможет увидеть отчисления работодателя. Путем несложных математических расчетов служба безопасности Сбербанка узнает «белую» зарплату клиента и сверит ее с данными, которые тот указал в анкете.

Сотрудники службы безопасности обязательно позвонят на работу потенциального клиента в отдел кадров, будут расспрашивать о зарплате, зададут наводящие вопросы о личных качествах заемщика и т.д.

Довольно часто безопасники звонят на контактные номера, которые заемщик указывает в анкете в качестве экстренных вызовов. Обычно это родственники, близкие друзья, которые смогут ответить на вопросы службы безопасности максимально точно. Главная цель — проверить, насколько был честен клиент при заполнении анкеты, насколько он честен со своими близкими и т.д.

В конце проверок вычисляется скоринговый коэффициент для клиента. На его основании определяется решение по кредиту, а также максимальная сумма займа. Посчитать данный коэффициент можно самому на специальном калькулятореСм. также: Калькулятор кредитного скоринга онлайн.

Как банк оповещает клиента о решении и почему не раскрывает причины отказа?

Не знаете, как узнать решение Сбербанка по кредиту? Обычно банк сам звонит заемщику и сообщает о принятом решении. В случае отказа кредитор отправляет смс-сообщение с принятым решением.

Если кредитор отклонил заявку, он не указывает истинные причины, которые повлияли на принятие именно такого решения. За банками такая условность не закреплена законодательно. Нет законов, которые бы обязали кредитные организации раскрывать истинную причину отказа в кредите тому или иному заемщику. Некоторые кредиторы иногда идут на уступки и оглашают причины.

Каждому заемщику Сбербанк предлагает получить выписку из БКИ. Если вы искренне не понимаете, почему Сбербанк отказал в кредите, закажите в этом банке выписку из БКИ и взгляните на свою кредитную историю «глазами банка». Возможно, вам удастся сделать определенные выводы.

Если бы Сбербанк каждому клиенту сообщал причину отказа в получении кредита, заемщики уже давно составили бы алгоритм, который позволил получить гарантированное одобрение по кредиту Сбербанка или любого другого банка.

В типовой анкете на предоставление кредита есть графа, которая гласит, что банк оставляет за собой право отказать в кредите без объяснения причин. Заемщик, подписавший такую анкету, соглашается со всеми ее условиями и даже с тем, что банк не назовет причину отказа в кредите, если захочет.

Что делать, если банк отказал в кредите?

На самом деле причин, по которым Сбербанк может отказать в займе более чем достаточно. Самая распространенная из них — средний или низкий кредитный рейтинг. Кредитный рейтинг- это кредитная история в баллах, где есть минимальный и максимальный диапазон значений. За своевременно погашенные кредиты клиенту начисляются баллы, за просрочки и прочие проступки — снимаются. Чем ниже кредитный рейтинг, тем меньше шансов получить кредит.Вы можете узнать свой кредитный рейтинг, воспользовавшись предложением ниже

Получи свою кредитную историю онлайн

- Кредитный рейтинг абсолютно бесплатно

- Нужен только паспорт и телефон.

- Все займет не более 5 минут

- Нужен телефон для регистрации

- Требуется регистрация с указанием эл. почты и телефона

- Самый дешевый вариант получения

Сделать это можно разными способами. Самым действенным из них является получение небольших, но длительных займов в микрофинансовых организациях. 3-4 микрокредита на максимальный срок (до 30 дней) позволят заработать дополнительные баллы к кредитному рейтингу, что благотворно отразиться на итоговом решении Сбербанка в предоставлении кредита.

Если Сбербанк все-таки отказал в займе, клиент всегда может попробовать обратиться в стороннюю кредитную организацию за финансовой помощью. Не секрет, что такие кредиторы, как Сбербанк, ВТБ-24, Россельхозбанк, Газпромбанк имеют жесткий отбор претендентов на получение кредита. Часто клиенты, которым здесь отказывают, с легкостью получают заем в таких организациях, как Тинькофф, Хоум Кредит, Русский Стандарт, Совкомбанк, ОТП банк.

Заявка на кредит в Совкомбанке

- Сумма до 500 тыс. руб, ставка от 12 % в год

- Вам дадут кредит, если вы старше 35 лет

- Для получения нужно 2 документа

- Нужен стационарный рабочий или домашний телефон

- Решение за 30 мин.

Кредит наличными в банке Тинькофф

- Вам выдается карта, на которую дают кредит.

- Снятие с карты бесплатно в любом банкомате

- Сумма кредита до 1 млн. рублей

- Срок кредита до 36 месяцев

- Процентная ставка по кредиту от 14,9%

Заявка на кредит в Росбанке

- Варианты с обеспечением и без, возможность рефинансирования других кредитов

- Низкая ставка от 16%

- Cумма займа до 3 млн рублей

- Срок кредита до 60 месяцев.

Заявка на кредит наличными в РенКредит

- Сумма займа до 700 тыс., ставка от 11.3%

- Быстрое рассмотрение заявки по паспорту- примут решение без похода в офис

- Без комиссий за предоставление и досрочное погашение и других скрытых комиссий

- Деньги можно перевести на карту Кукуруза

Звонит ли на самом деле банк?

В большинстве случаев Сбербанк звонит и сообщает решение по заявке. Если вам все-таки не позвонили, на это могут быть свои причины:

- Сотрудник не дозвонился по указанному в анкете номеру телефона. У сотовых операторов частенько бывают сбои, что до клиента невозможно дозвониться, а извещения о пропущенных звонках не приходят. Поэтому клиент даже не знает, что банк пытался связаться с ним. А не дозвонившись до заемщика, банк может изменить принятое положительное решение на отрицательное.

- Не вышел максимальный срок рассмотрения заявки по кредиту. Несмотря на то, что Сбербанк заявляет о 2-х сутках, часто этот срок достигает 5 дней, не говоря уже о залоговых займах и ипотеке.

- Телефон заемщика недоступен. Например, клиент отправился в другой город или находится в дороге, где нет сети. В таком случае Сбербанк тоже не может дозвониться до клиента и сообщить о решении

- Крайне редко банк просто забывает про заемщика. Это исключение, а не практика.

Узнать решение по заявке на кредит Сбербанка самостоятельно клиент может разными способами. Например, самый простой — обратиться в отделение банка, где была подана заявка. Второй вариант — позвонить на горячую линию по бесплатному номеру — 88005555550, связаться с оператором и получить ответ на свой вопрос в режиме разговора. Третий вариант — задать вопрос на форуме крупного кредитного ресурса, на котором постоянно «дежурят» представители банка и отвечают на вопросы клиентов.

Оценить статью

Вам была полезна эта статья? Поделитесь своим мнением с другими

Подробнее

Полезное по теме

hcpeople.ru

Сколько дней Сбербанк рассматривает заявку на кредит

Сбербанк самый востребованный отечественный банк, поэтому потенциальных клиентов у него большое количество. Но не всем желающим могут выдавать кредит. Банк выявляет самых надежных и платежеспособных клиентов. В результате проверки, процедура оформления займа может затягиваться на некоторое время. Сколько дней Сбербанк рассматривает заявку на кредит, можно узнать в этой статье.

Кредитные программы в Сбербанке — общие условия

При желании и наличии возможностей, россияне могут получить в Сбербанке до 3 млн рублей, при этом залог и поручители не требуются. Но, если есть возможность привлечь поручителя, то заемщик вправе рассчитывать на более крупную сумму (до 5 млн рублей). Залог имущества еще больше расширяет порог возможностей и Сбербанк готов предоставить до 10 млн рублей.

Сколько дней рассматривают заявку на кредит

Ответ банка по поданной завке на кредит будет предоставлен в срок от 2 дней. Но скорость выдачи кредита зависит от многих факторов и может растянуться до 2 недель.

Но нужно понимать, что в Сбербанке также стараются не растягивать выдачу заемных денежных средств. Вопрос, сколько дней Сбербанк рассматривает заявку на кредит, зависит только от самого потенциального заемщика, точнее от того, какой пакет документов он предоставит и есть ли необходимость выполнять какие-то дополнительные проверки. Например, могут делаться запросы в бюро кредитных историй, Пенсионный фонд. Нередко выполняются другие операции — в Сбербанке проверка делается тщательно, во избежании рисков для банка и его вкладчиков.

Факторы, которые могут негативно повлиять на решение банка

При заполнении заявки, следует указывать максимально точно информацию о себе и о своих доходах. Любая помарка может стать причиной пристального рассмотрения документов службой безопасности и во многих случаях банк откажет, так как большинство непреднамеренных ошибок трактуется, как попытка обмана.

Практичней стать зарплатным клиентом Сбербанка (это не сложно), т.к. эта категория граждан является наиболее «привилегированной» и кредитные денежные средства выдаются быстрее, чем во всех остальных случаях.

Нередко владельцы зарплатных карт получают кредит всего за 2 часа. При этом, нет необходимости подавать документы, подтверждающие занятость и платежеспособность. Можно даже на приходить в отделение банка, оформив заявку онлайн.

Все же точно указать, сколько дней Сбербанк рассматривает заявку на кредит в конкретном случае невозможно, так как банк вправе увеличивать сроки без каких-либо объяснений причин, о чем указано на сайте Сбербанка.

Требуемые документы для оформления заявки

Чем больше документов предоставит потенциальный клиент, тем лучше, ведь процентная ставка будет на порядок меньше, нередко это позволяет ускорить процесс оформления займа.

Минимум предоставляемых документов:

- Паспорт, причем отметка о регистрации должна присутствовать обязательно.

- Справка 2-НДФЛ. Это известная всем справка о доходах.

- Справки, подтверждающей наличие необходимого количества стажа (от полугода на текущей работе, от года за последние 5 лет).

Что делать после рассмотрения и получения положительного ответа

О положительном решении по выдаче кредита сотрудники Сбербанка известят при помощи СМС или звонка. В ходе разговора будет предоставлена вся информацич о том, что делать. Но в большинстве случаем алгоритм один — заемщику следует приготовить требуемые документы, затем идти в ближайшее отделение, где подавалась заявка на кредит, чтобы подписать кредитный договор и получить денежные средства.

sberbankgid.ru

Сколько дней Сбербанк рассматривает заявку на кредит: сроки ожидания

При необходимости оформить заемные средства, клиенту стоит уточнить основные моменты услуги: процентную ставку, необходимые документы, порядок оформления и сколько дней Сбербанк рассматривает заявку на кредит.

После подачи заявки у клиентов начинается время томительного ожидания ответа

После подачи заявки у клиентов начинается время томительного ожидания ответаСодержание статьи:

Основные условия

Банк предлагает получить нужную сумму в диапазоне до 1,5 млн. рублей, оформив потребительский займ. Особенностью его выступает отсутствие требований относительно поручительства или залога. При наличии последних, можно рассчитывать на большую сумму.

Преимущества кредита в Сбербанке

Преимущества кредита в СбербанкеСтавка может варьироваться в таких пределах: 18,5-23%. Если же клиенту необходима небольшая сумма (до 400 тыс. рублей), ставка будет значительно ниже – от 15,5%. Конкретный параметр можно получить после детального рассмотрения остальных характеристик ссуды.

Предварительно стоит уточнить, сколько Сбербанк рассматривает заявку на потребительский кредит, чтобы понимать скорость получения нужной суммы. Подготовиться к обращению в финансовую организация лучше заранее, чтобы при заказе параметров по займу не возникло ошибок. Для этого можно на кредитном калькуляторе подобрать нужные для себя параметры:

- Сумма (минимально возможный лимит – 45 тыс. рублей).

- Дата, на когда нужно оформление договора.

- Срок следует указать детально: количество лет и месяцев.

- Пол, дата рождения.

- Средний уровень дохода.

Не все показатели стоит определять. Например, можно указать свой уровень дохода, исходя из которого, калькулятор укажет возможный размер кредитной суммы. Также можно подобрать тип расчета по ежемесячному платежу или по суммарному доходу. Исходя из чего, калькулятор предложит оптимальные показатели.

Размер процентных ставок

Размер процентных ставокЧтобы получить больше информации и более точные расчеты, можно воспользоваться расширенной версией калькулятора. При этом значение имеют такие показатели:

- Уровень дополнительного дохода.

- Месячный доход семьи, количество человек, проживающих с клиентом.

- Расходы семьи на месяц.

- Выплаты по кредитам и прочим обязательствам семьи в среднем в месяц.

Следует также отметить вариант, когда клиенту начисляется заработная плата на карточку этого же финучреждения. От этого зависит, сколько времени Сбербанк рассматривает заявку на кредит. Для “зарплатников”срок составляет от 2-х часов, а для всех прочих – от 2-х дней.

Банк имеет право увеличивать данный период, если условия требуют более детального рассмотрения. Причем, согласно отзывам, этим правом банк пользуется довольно часто. В среднем период увеличивается до 5-7 дней. Иногда клиенты сталкиваются и с еще большим сроком рассмотрения – до 2-х недель.

Список документации для оформления заявки

Уточнив, сколько Сбербанк рассматривает заявку на кредит, стоит также знать, что данный срок исчисляется только после предоставления всех нужных бумаг, а не только после подачи заявления.

Перечень необходимых для банка бумаг, что бы рассматривать кредитную заявку

Перечень необходимых для банка бумаг, что бы рассматривать кредитную заявкуПоэтому их стоит собрать заранее и взять с собой в отделение:

- Паспорт.

- Регистрация. Допускается временная, но решение принимается в индивидуальном порядке.

- Бумаги с места работы для ознакомления со стажем. Необходимо проработать полгода на нынешнем предприятии и суммарно год за последние годы (как минимум пять).

- Бумаги для анализа дохода. Предоставляются с места занятости и характеризуют постоянные пополнения в определенном размере.

Клиентам, получающим заработную плату в данном учреждении нет необходимости подтверждать последние параметры в виду наличия статистики о размере и периодичности его поступлений.

На нынешнем месте работы он должен числиться более чем 3 месяца.

Что делать после рассмотрения

Когда решение принято, клиенту сообщают об этом в телефонном режиме. Ему необходимо еще раз посетить отделение для открытия счета и подписания договора.

После согласования заявки клиенту обязательно необходимо посетить отделение банка для подписания документов

После согласования заявки клиенту обязательно необходимо посетить отделение банка для подписания документовЗаключение

Один из важных вопросов, который интересует всех подавших заявку на кредитование, – сколько времени понадобится банку для принятия по ней решения. Стоит отметить, что точного срока не может быть: при рассмотрении заявок банк подходит к каждому заемщику индивидуально. На сокращение или увеличение продолжительности процедуры влияет и тип выбранной программы.

19-02-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Что нужно чтобы одобрили кредит в сбербанке

100 процентное одобрение кредита. Читайте, как приблизиться к этому показателю!

Кредит – это всегда лотерея, причем играть в нее отнюдь не весело. Выигрыш не гарантируется, а времени на «покупку билета» – сбор документов, подача заявки, ожидание решения – уходит много. Что ж, раз жизнь – игра, давайте поиграем. Сделать лотерею беспроигрышной не получится. Зато можно увеличить шансы на выигрыш, если следовать нашим советам. Пусть вероятность одобрения будет не 100-процентная, но в некоторых случаях можно вплотную приблизиться к такому результату. Читайте, как это сделать!

Быстрее, выше, сильнее

Если нужен кредит, придется убедить банк в том, что вы – благонадежный заемщик. Чтобы это сделать, надо понимать, кого банк считает благонадежными людьми.Критерии оценки заемщиков у каждого банка свои. Они держатся в строжайшем секрете, который известен лишь малому числу сотрудников конкретного банка. Поэтому ориентироваться можно только на формальные требования и статистику отказов.

Рассмотрим примерный алгоритм оценки благонадежности потенциального заемщика. Итак, вы подали заявку на кредит и приложили к ней требуемые документы. Далее происходит примерно следующее:

- Вас оценивает специальная программа, которая присваивает определенный балл на основании заложенных параметров. Учитываются полнота заполнения заявки, кредитная история, уровень дохода, стаж, возраст, наличие или отсутствие постоянной регистрации и гражданства, наличие собственности, семейное и социальное положение, наличие дополнительных источников дохода, наличие судимости, наличие залога или поручителей и множество других критериев влияющих на шанс одобрения кредита.

- Если первый этап пройден, за дело берется служба безопасности. Что именно она будет проверять, зависит от результатов первоначальной проверки. В одном случае ограничатся звонком на домашний номер телефона. Другой раз позвонят на работу и попросят руководство компании дать характеристику. Ну, а третьего клиента «пробьют» по неофициальным каналам в правоохранительных органах на предмет проблем с законом.

Второй этап не всегда имеет место быть. Экспресс-кредиты за 15 минут – тот случай, когда вашу «судьбу» решает компьютер, и «ручная» проверка осуществляется лишь при возникновении «сомнений» у робота.

Нередко проверяют не только самого клиента, но и его родственников, а также работодателя (давно ли фирма ведет свою деятельность, все ли у нее в порядке с финансами, не числится ли за ней долгов, судов и т.д.).

Общий принцип таков – чем меньше аспектов рассматривает банк, тем выше его риск, и тем дороже кредит. И наоборот. Если вы захотите получить экспресс-ссуду, имея на руках лишь паспорт и страховое свидетельство, шансы на одобрение кредита высоки. Зато процентная ставка может достигнуть 70% и выше, навяжут страхование жизни и возьмут дополнительные комиссии.

Многое зависит и от того, является ли займ целевым. Нецелевой получить проще, но, опять же, стоимость его выше.

Учимся брать кредиты

Теперь, когда мы знаем, куда смотрит банк, постараемся сконцентрировать его внимание на преимуществах и отвлечь от недостатков. Говорить будем, прежде всего, о потребительских кредитах наличными, однако приведенные советы можно считать универсальными.

Оцениваем доходы

Архиважный пункт. Платежеспособность – это то, что интересует банк в первую очередь.

Примерный ориентир таков: на выплату долга должно уходить не более 40% ваших доходов. В расчет берется доход за вычетом текущих затрат – имеющиеся кредиты, страховые платежи, затраты на содержание несовершеннолетних детей и т.д. И те 60%, которые у вас остаются, не должны быть ниже прожиточного минимума.

Если получаете «серую» зарплату, не премините воспользоваться справкой по форме банка наряду с 2-НДФЛ. Не каждый работодатель согласится ее подписать, но постарайтесь убедить свое начальство, это повысит шанс на одобрение кредита.

Укажите размер доходов супруга (и). Если есть дополнительные источники дохода или имеются накопления, непременно сообщите об этом, даже если не можете подтвердить документально. То же самое делайте при наличии имущества в собственности (дома, квартира, автомобиль, ценные бумаги, гараж). Пусть банк знает, что если вы потеряете основной источник дохода, с вас все равно будет, что взять.

Немаловажное значение имеет стаж работы на последнем месте. Чем он больше, тем стабильнее доход с точки зрения банка. По той же причине не приветствуются заемщики, которые часто меняют место работы.

К сожалению, инвалиды и пенсионеры имеют невысокие шансы на одобрение кредита, хотя получают стабильный доход в виде пенсии. И есть стереотипы в отношении индивидуальных предпринимателей. Считается, что предпринимателю ничего не стоит указать любые доходы в 2-НДФЛ, что понижает доверие к ним. Впрочем, помимо справки можно предъявить копию налоговой декларации, чтобы развеять сомнения.

Работаем над кредитной историей

Второй архиважный пункт. Просрочки и тем более непогашенные долги снижают шансы на новый кредит практически до нуля. Конечно, многое зависит от причин просрочек, но не каждый банк будет тратить время на выяснение обстоятельств. Если здесь у вас все плохо, то пока не реабилитируетесь, даже хороший залог не гарантирует одобрение кредита.

Поводом для отказа может являться не только кредитная история со знаком минус. но и отсутствие ее как таковой. Если вы никогда не брали кредиты, то у банка нет «образца» вашей кредитной «дисциплины». Возьмите небольшой кредит (например, купите новый телефон на кредитные деньги) и вовремя его погасите.

Или оформите кредитную карту. Если регулярно оплачивать с ее помощью покупки на небольшую сумму и возвращать средства до истечения льготного периода, то затраты будут невелики, а ваш кредитный имидж возрастет. Это даст фору при подаче заявки на крупный кредит и поможет снизить его стоимость.

Увы, сейчас тенденция такова, что если вы уже выплачиваете одну ссуду, это обстоятельство уменьшает вероятность одобрения новой. И неважно, что вы своевременно и в полном объеме вносите ежемесячные платежи. Доходы населения растут медленнее, чем спрос на кредиты. Велико число невозвратов. Центральному Банку такая ситуация не нравится, поэтому все банки получили устное распоряжение «прикрыть лавочку». И они его выполняют.

Даем гарантии возврата денег

Ничто не делает банк таким сговорчивым, как залог и поручители. Залогом может послужить недвижимость, транспортное средство, дорогостоящее оборудование. Поручители должны полностью соответствовать формальным требованиям банка, иметь хороший доход и положительную кредитную историю.

Смотрим в паспорт и зеркало

Возраст. Обычно кредит дают с 21 года, но считается, что молодо – зелено (читай, неплатежеспособно). Идеально, если вам лет 25-40. Те, кто моложе или старше, тоже получат кредит, но им он обойдется дороже.

Внешний вид и поведение. Никто не говорит, что надо проштудировать книгу по этикету и надеть деловой костюм перед визитом в банк. Но соблюдение элементарных правил поведения и опрятный внешний вид обязательно повысят ваши шансы. Если вы рассчитываете на крупную сумму, а в залог дать нечего, и доходы небольшие, то для банка вы не тот клиент, который всегда прав. Будьте вежливы, излучайте спокойствие, не планируйте праздничное застолье на вечер, если следующим утром предстоит встреча с кредитным менеджером и т.д.

Собираем документы

Иногда банковские сотрудники просят принести дополнительные документы, не указанные в стандартном перечне. Это раздражает, но раз требуют что-то сверх «нормы», значит по какому-то пункту вы «не дотягиваете», а отказывать вам не хотят и дают шанс. Пойдите на уступки. Но только один раз! Если «гоняют» туда-сюда и запрашивают все новые и новые данные, это означает отказ. По каким-то причинам банк не хочет отказывать прямо, поэтому намеренно создает сложности, чтобы вы сами передумали.

Вам на руку предъявить как можно больше документов, особенно если официальная зарплата более чем скромная. Банки в курсе, что полстраны получают зарплату в конвертах, поэтому согласны изучить «косвенное» подтверждение финансовой стабильности. Приложите к заявлению ПТС, полис КАСКО, квитанцию оплаты дорогостоящей бытовой техники, договор сдачи квартиры в аренду, договор на оказание туристических услуг (пусть узнают, что вы отдыхали на дорогом курорте), выписку со счета банковской карты, на которую регулярно перечисляются неофициальные заработки и т.д. Все это поможет не только повысить вероятность одобрения кредита, но и снизит процентную ставку.

Заполняем анкету

Будьте внимательны при заполнении. Пишите разборчиво. Чем корректнее и полнее заполнена анкета, тем меньше времени уходит на ее обработку, и тем благонадежнее вы в глазах банка. Даже если какой-то пункт кажется вам необязательным, покажите, что вам нечего скрывать. Не стесняйтесь указывать номера телефонов родственников и друзей, с которыми вы в хороших отношениях, а также коллег, которые могут дать положительные рекомендации. Не забудьте только предупредить их и напомнить о том, какой вы замечательный человек.

Играйте словами. Формулируйте ответы так, чтобы представить себя в более выгодном свете. Например, если вы хотите подарить жене холодильник, то при указании цели кредита пишите не «подарок жене», а «покупка кухонной бытовой техники».

Помните о том, что практически все сведения легко проверить, а каждый пункт, который проверить не удается, увеличивает размер процентной ставки. Поэтому лучше не врать. Банк может простить что угодно – от плохой кредитной истории до погашенной судимости, – кроме предоставления заведомо ложной информации. Если вздумаете искажать факты, делайте это так, чтобы комар носа не подточил. Иначе черный список гарантирован. Еще и другим банкам расскажут.

Не отказывайтесь от передачи данных о вас в бюро кредитных историй, если только вы не берете кредит с намерением никогда его не вернуть. Но это противозаконно, чревато проблемами и навсегда лишает вас возможности получать кредиты в будущем. Оно вам надо?

Равно как не надо отказываться от проверки банком ваших данных в бюро кредитных историй. Если не разрешите банку собрать всю важную информацию, он предпочтет вам отказать.

Избегаем «живого общения»

Быстрые кредиты, решение по которым принимает робот в течение 15 минут, избавят вас от необходимости собирать документы и тратить много времени. Вы сможете скрыть некоторые факты вашей биографии, которые могут быть препятствием для выдачи кредита. Но сумма будет меньше той, на которую рассчитываете, а ставка – высокой.

Идем в правильный банк

Начнем с того, что подавать заявки нужно в те банки, требованиям которых вы соответствуете. Понадобится время, чтобы узнать условия кредитования в разных банках, но его уйдет еще больше, если действовать наобум. Какой смысл подавать заявку в банк, дающий кредиты с 23 лет, если вам 21? Отказ придет автоматически.

Если получаете зарплату на карту, попробуйте взять кредит у «своего» банка. Во-первых, требований предъявят меньше. Во-вторых, вряд ли откажут. В-третьих, условия будут выгодными.

Также можете обратиться в банк, в котором уже когда-то брали кредит и успешно его погасили. Постоянных и ответственных клиентов банки любят и предлагают им особые условия.

Несколько слов о регистрации. Сегодня многие банки спокойно выдают кредиты клиентам, которые имеют постоянную регистрацию в другом регионе. Но ситуации бывают разные, поэтому предпочтительно, чтобы заемщик все-таки был в зоне легкой и быстрой досягаемости. Так что местная «прописка» приветствуется, и условия кредита для тех, у кого она есть, выгоднее.

Хорошо себя ведем

Банк может «сунуть нос» и в те ваши дела, в которые вы предпочли бы никого не посвящать. Например, проверить, все ли налоги вы заплатили, не возбуждено ли в отношении вас уголовное или административное дело и т.д. Если найдет что-то нехорошее, то откажет.

Берем числом

Подавайте заявку одновременно в несколько банков. Так вы не потеряете время, если выбранный банк откажет. Хоть один банк, да одобрит кредит.

Остаемся на связи

Номера телефонов, которые вы даете банку, должны быть действующими. И ждите звонка – если банк не сможет до вас дозвониться, у него возникнут подозрения.

Обращаемся к посреднику

Кредитный брокер ориентируется в банковской сфере, знает нюансы, имеет знакомых среди сотрудников банков. Он подскажет, в какие кредитные учреждения вам лучше обратиться, чтобы не получить отказ. Также он сможет выявить, в чем ваша ошибка, если все банки отказывают, и вы не понимаете, почему.

Что нельзя делать?

- Обманывать. Особенно при указании сведений, которые легко проверить – контактные данные, место работы, наличие текущих кредитов и т.д. Зато промолчать иногда очень желательно. Например, вы можете сказать банку, на что именно потратите деньги, но в каких целях собираетесь использовать купленное имущество, ему знать необязательно.

- Подделывать документы. Подлог могут и не заметить, если только не станут специально проверять подлинность. Но никогда нельзя предугадать, какой документ будут «пробивать», а какой нет.

- Рассказывать о планах на будущее. Например, что вы собираетесь переехать, выйти в декрет, прыгнуть с парашютом, вложить кредитные деньги в открытие собственного дела (если только это не целевой кредит на развитие бизнеса) и т.д.

Желаем удачного сотрудничества с банками и надеемся, что наши советы помогут вам в достижении целей!

Как взять кредит в Сбербанке чтоб не отказали

К проверке своих потенциальных заемщиков «Сбербанк» всегда относился чуть более требовательнее, по сравнению с другими банками. Ни чего удивительного в этом нет. Ведущий государственный банк России попросту не может позволить себе каждый раз рисковать, так как от его стабильности напрямую зависит не только нормальная работа всей банковской системы страны, но и капиталовложения миллионов частных клиентов.

Действительно, консерватизм «Сбербанка» понемногу превращается в основные принципы его работы. Но не все так «запущенно», как может показаться на первый взгляд. Кто-то ведь все же получает здесь кредиты, причем зачастую на очень выгодных условиях. Так кто же эти люди? В первую очередь, естественно, речь идет о постоянных клиентах, которые уже проверены временем. Это и существующие вкладчики, и идеальные заемщики, и владельцы карточек, на которые перечисляется зарплата, и даже пенсионеры, ежемесячно пользующиеся своими банковскими счетами. В качестве награды за долгое и положительное сотрудничество «Сбербанк» всегда будет радовать их небольшими поблажками, такими как минимальный пакет документов или льготные условия выдачи кредита.

Действительно, консерватизм «Сбербанка» понемногу превращается в основные принципы его работы. Но не все так «запущенно», как может показаться на первый взгляд. Кто-то ведь все же получает здесь кредиты, причем зачастую на очень выгодных условиях. Так кто же эти люди? В первую очередь, естественно, речь идет о постоянных клиентах, которые уже проверены временем. Это и существующие вкладчики, и идеальные заемщики, и владельцы карточек, на которые перечисляется зарплата, и даже пенсионеры, ежемесячно пользующиеся своими банковскими счетами. В качестве награды за долгое и положительное сотрудничество «Сбербанк» всегда будет радовать их небольшими поблажками, такими как минимальный пакет документов или льготные условия выдачи кредита.

Что нужно чтобы одобрили кредит в Сбербанке

Что самое интересное, на подобные поблажки легко могут рассчитывать и будущие клиенты банка. Что для этого необходимо сделать? Нужно любыми способами доказать свою надежность.

Если вы хотите оформить кредитную карту «Сбербанка» или взять небольшой потребительский кредит. хватит и подтверждения наличие у вас достаточных для этого официальных доходов.

Это можно сделать разными способами – при помощи справки 2-НДФЛ или другого документа, оформленного по образцу бланка кредитной организации – на самом деле не важно. Главное, чтобы в результате проверки Сбербанк увидел в вас достойного и ответственного с финансовой точки зрения будущего клиента.

Если же заемщик будет нуждаться в одобрении серьезного займа (ипотека. автокредит или ссуда в размере до 1,5 миллионов рублей), одной справки будет не достаточно. Здесь поможет обеспечение по кредиту. В случае с залоговыми займами будет приобретаемое имущество (дом, квартира, автомобиль), ну а при получении потребительского кредита клиенту придется предоставить в залог уже имеющуюся собственностью. Поручители увеличат шанс одобрения заявки.

Причины отказа в кредите в Сбербанке

О настоящих причинах отклонения заявки банки чаще всего не говорят. Это связано с рисками связаться с мошенниками, о огромном количестве которых известно в финансовой сфере всем. На самом деле узнав о причинах отказа, любой аферист сможет спокойно подстроиться под систему, чтобы в другой раз представить уже идеальную анкету заемщика. Кредитные средства он в конечном счете получит, но вернет потом вряд ли.

Появляется вопрос, как в такой быть добропорядочным гражданам в таком случае? Неужели им придется смириться с этим?

На самом деле не сложно попытаться найти лазейки самостоятельно, или хотя бы прикинуть для этого свои данные.

Основное – это то, на какую сумму вы рассчитываете и какой у вас доход. Если зарплата не позволить обслуживать возможный кредит, «Сбербанк» без задумываясь откажет и деньги в долг не даст. Но, если человек изменит свои пожелания в отношении сроков или суммы займа, банк обязательно пересмотрит ваше заявление. И появится шанс получить заветный кредит.

Основное – это то, на какую сумму вы рассчитываете и какой у вас доход. Если зарплата не позволить обслуживать возможный кредит, «Сбербанк» без задумываясь откажет и деньги в долг не даст. Но, если человек изменит свои пожелания в отношении сроков или суммы займа, банк обязательно пересмотрит ваше заявление. И появится шанс получить заветный кредит.

Запятнавшая себя кредитная история – дополнительный повод к отказу. Скрыть данную информацию не предоставляется возможным. В Банке Кредитных Историй есть вся информация о всех заемщиках.

Банку на самом деле не важно, на какие сроки были задержки ранее по выплатам ежемесячных платежей. Достаточно их наличие в реестре для отказа в выдаче.

Повторная заявка на кредит после отказа

Если отказали в кредите в Сбербанке через сколько можно подать заявку?Не думайте, что «Сбербанк» — это банк мелочный и злопамятный. Все дело в том, что он ориентируется в первую очередь на добросовестных и ответственных клиентов заемщиков. И таких клиентов у него предостаточно. В следствии чего такая политика в ужесточении правил выдачи естественна.

Если вы успели показать себя с хорошей стороны перед кредиторами, тогда не волнуйтесь. Кредит на выгодных условиях в Сбербанке или кредитную пластиковую карту при желании получите даже в сложных экономических условиях в нашей стране. Так же можете рассчитывать на более серьезные займы. Если так сложилось, что зарабатываете вы мало, или были просрочки по предыдущим займам, то лучше обратите внимание на другие кредитные организации, где требования к заемщику ниже. Подать заявку на кредит в Сбербанке .

Что необходимо для того, чтобы взять потребительский кредит

Что необходимо для того, чтобы взять потребительский кредит  Кредит на открытие малого бизнеса с нуля в Сбербанке

Кредит на открытие малого бизнеса с нуля в Сбербанке  Кредит под залог недвижимости в Сбербанке

Кредит под залог недвижимости в Сбербанке  Какие документы нужны для оформления кредитной карты в Сбербанке

Какие документы нужны для оформления кредитной карты в Сбербанке

Как происходит одобрение кредита в Сбербанке?

Категория: Кредит в Сбербанке

Далее мы рассмотрим саму процедуру рассмотрения заявлений на получения краткосрочного кредита на примере Сбербанка России. Как же выглядит сама процедура принятия решения? Этим вопросом занимается непосредственная комиссия, которая рассматривает каждое заявление отдельно. Сначала их сортируют по различным пунктам, будь то цели получения средств, сроки кредита и имеющийся у клиента пакет документом.

Конечно же, имеется и другие способы получения средств, например, занять у друзей или родственником. Но не всегда имеется такая возможность или сумма. И такой нецелевой кредит на сегодняшний день довольно распространенное явление для быстрого получения наличных средств.

При этом клиент собирает минимально необходимый пакет документов и пишет заявление в банке на получения займа. После чего комиссия принимает решение.

Еще недавно в Сбербанке России все решения и операции происходили в автоматическом режиме, однако с нового года небольшая реформа дала возможность рассматривать все вопросы для каждого клиента индивидуально по каждому конкретному случаю. Это даст возможность принимать решения в пользу клиента, если у того возникли сложные форс-мажорные обстоятельства, которые ранее не учитывались.

Конечно, на сегодняшний день еще остались те операции, которые проводятся автоматически. К ним относят наиболее простые для принятия решения малые не целевые займы для ускорения процесса рассмотрения подобных заявлений о выдаче займа. Сотрудник банка заполняет специальную форму с данными про потенциального заемщика, затем отправляя ее в БКИ, откуда через определенное время и приходит ответ с решением. Подобная схема значительно сокращает время, необходимое на рассмотрение заявлений.

Если же БКИ присылает положительный ответ, то кредит может быть выдан в течение десяти рабочих дней. Если клиент не уложится в указанный срок, то тогда операция аннулируется и клиенту придется снова писать заявление и его запрос отправится на повторное рассмотрение.

срок одобрения кредита в сбербанке

срок одобрения кредита в сбербанке

В том случае, если решение принято положительное и клиент обращается в банк уже непосредственно за суммой, указанной в заявлении, то он подписывает в банке договор о кредите, в котором указаны контактные данные сторон заемщика и кредитора, график погашения, процентная стоимость и общая сумма задолженности. В некоторых случаях описывается и предмет залога по кредиту. Это происходит в индивидуальных случаях, когда сумма кредита превышает треть максимально возможной суммы займа в 750 тысяч рублей. В том случае, если все условия займа, описанные в договоре, не будут выполнены, то тогда банк вправе взыскать описанное залоговое имущество.

В Сбербанке России такие процедуры по оформлению кредита происходят не в течение одного или двух рабочих дней, а могут затягиваться до десяти дней, не включая выходные. Поэтому в том случае, если клиенту деньги необходимо срочно, то тогда лучше оформлять краткосрочные кредиты под высокий процент по упрощенной схеме.

узнать одобрение кредита в сбербанке

узнать одобрение кредита в сбербанке

Источники: http://www.sbanki.ru/odobrenie_potrebkredit.html, http://sbereginfo.ru/kredit-v-sberbanke/prichiny-otkaza.html, http://sb-kredit-onlain.com/kredit-v-sberbanke/330-kak-proishodit-odobrenie-kredita-v-sberbanke.html

sb-info.ru