2.3. Сравнительная характеристика банковских продуктов ооо «Крона-Банк» и пао «Сбербанк». Сбербанк и втб сравнение

в ВТБ или в Сбербанке

Сбербанк и ВТБ предлагают во многом схожие условия ипотечного кредитования. Ассортимент кредитных продуктов и дополнительных услуг зачастую дублирует друг друга, пусть и с некоторыми отличиями. Поэтому, когда нужно выбрать ипотеку в ВТБ или ипотеку в Сбербанке, ключевую роль могут сыграть второстепенные факторы и нюансы.

Общие черты по ипотечным кредитам в ВТБ и Сбербанке

Для начала кратко рассмотрим те моменты, которые являются общими и для ВТБ, и для Сбербанка, и не влияют на выбор того, в каком банке брать ипотеку.

В обоих банках присутствует:

- ипотечное кредитование для покупки первичной и вторичной недвижимости;

- «быстрая» ипотека по двум документам;

- военная ипотека;

- возможность привлечения материнского капитала для уплаты первоначального взноса;

- нецелевое кредитование под залог недвижимости, имеющейся в собственности у заёмщика;

- возможность рефинансирования ипотеки.

Срок кредитования тоже стандартный – до 30 лет по обычной ипотеке и до 20 лет по ипотеке для военнослужащих. Предусмотрены льготные условия для владельцев зарплатных карт и молодых семей. А вот ставки и прочие условия значительно варьируются в зависимости от банка.

Особенности жилищных кредитов Сбербанка

Первая особенность ипотеки в Сбербанке в сравнении с ВТБ – более низкие ставки. Ипотека выдаётся под процент от 7,4% для первички и от 8,6% для вторички, тогда как в ВТБ – от 9,1% вне зависимости от типа недвижимости.

Ипотека в Сбербанке

Первый взнос

от 15%

сроки кредита

от 1 годадо 30 лет

ставка кредита

от 7,4%годовых

* — льготная ставка 6% с господдержкой для семей с детьми

![]()

Нужно понимать, что это лишь нижний порог ставки. Фактическая ставка определяется исходя из платёжеспособности заёмщика, покупаемой недвижимости, желаемой суммы кредита, срока, первоначального взноса и других факторов. Поэтому может получиться так, что вопреки более низкому пороговому значению ставки в Сбербанке, заёмщик получит ипотеку в ВТБ под более выгодный процент.

Вторая особенность – это специальный сервис для ипотечного кредитования, ДомКлик, который предоставляет услуги по:

- правовой экспертизе;

- оценке недвижимости;

- электронной регистрации сделки;

- безопасным расчётам;

- выпискам из ЕГРН;

- подбору квартиры.

Клиент может получить онлайн-консультацию по всем интересующим вопросам, и даже одобрение кредитной заявки без визита в офис банка. Удобный ипотечный калькулятор позволяет получить ясное представление о том, на какие условия кредита можно рассчитывать. Кроме того, Сбербанк подстраховывает своих клиентов при сделке – деньги от покупателя поступают сначала на специальный счёт, после чего Центр недвижимости Сбербанка уточняет через Росреестр информацию о том, что сделка состоялась и зарегистрирована, и только потом переводит деньги продавцу.

Услуги ДомКлик платные, но в случае использования этого сервиса ставка по ипотеке понижается на 0,3%.

Сбербанк также выдаёт льготные жилищные кредиты с господдержкой для семей, в которых с 2022 по 2022 год родится второй или третий ребёнок. В ВТБ выдача ипотеки с господдержкой завершилась в марте 2022 года.

Кроме того, Сбербанк учитывает потребности тех людей, которые желают приобрести частный дом или построить его самостоятельно. Имеются отдельные кредитные продукты для постройки жилого дома, а также для покупки загородной недвижимости. В ВТБ деньги на такие нужды можно взять, пожалуй, только в рамках нецелевого кредита под залог недвижимости.

Особенности жилищных кредитов ВТБ

У ипотеки в ВТБ имеются свои плюсы и минусы помимо более высоких процентных ставок, о которых уже было упомянуто ранее. В отличие от Сбербанка, в ВТБ установлен верхний предел размера кредита – 60 000 000 рублей, а также более низкий порог первоначального взноса – 10% от суммы кредита против 15% в Сбербанке.

Помимо молодых семей, ВТБ выделяет ещё одну льготную категорию граждан – это работники госучреждений, здравоохранения, образования и др. Для них действует программа «Люди дела», представляющая собой пакет комплексного льготного обслуживания по кредитам и картам.

Кроме того, ВТБ мотивирует потенциальных клиентов покупать более просторную недвижимость – в банке существует кредитный продукт «Чем больше квартира, тем выгодней». В случае если площадь покупаемой квартиры более 65 кв. м., ставка по ипотеке падает на 0,7%. Пороговое значение ставки – от 8,9%, первоначальный взнос – 20%.

Ипотека в банке ВТБ

Сумма кредита

до 60 миллионоврублей

первый взнос

от 20%

ставка кредита

от 8,9%годовых

* — без подтверждения дохода по 2-м документам

![]()

Вдобавок ко всему вышеперечисленному, ВТБ заботится о тех клиентах, которым дополнительно к ипотеке понадобились ещё заёмные средства – например, на проведение ремонта в купленной квартире. Плательщики ипотеки, не имеющие по ней просроченной задолженности, могут воспользоваться предложением «Ипотечный бонус» и оформить заем по ставке всего 12,5% годовых.

Где лучше брать ипотеку – в ВТБ или Сбербанке

Принятие окончательного решения будет зависеть от конкретных условий заёмщика. Если он может претендовать на ипотечную программу с господдержкой, то несомненно, лучше взять льготный жилищный кредит в Сбербанке.

Если планируется приобретение квартиры с большой площадью, то лучше присмотреться к предложению ВТБ для покупки просторной недвижимости. А вот для постройки или покупки частного дома предпочтительнее обратить внимание на специальные целевые кредиты Сбербанка.

Не последним фактором в выборе может стать наличие зарплатной карты одного из банков, поскольку для держателей таких карт всегда предусмотрены более выгодные условия. Однако это не должно становиться решающим фактором – всегда можно самостоятельно оформить дебетовую карту и подать заявление в бухгалтерию по месту работы, чтобы зарплату начисляли на карту нужного банка.

Отзывы на форумах свидетельствуют о том, что в обоих банках есть как положительные, так и отрицательные моменты в обслуживании. Так, клиенты ВТБ часто жалуются на затянутое рассмотрение заявки и проблемы с выдачами справок, тогда как у клиентов Сбербанка чаще возникают проблемы на финальном этапе, когда ипотека уже выплачена, и необходимо получить закладную и снять обременение.

creditkin.guru

в Сбербанке или в ВТБ 24?

Как работают бонусные программы?

Банки придумали бонусные программы для того, чтобы стимулировать клиентов платить по карте, а не наличными. В их основе лежит простой принцип: человек оплачивает покупки с помощью карты и получает специальные бонусы, которые потом можно потратить у партнёров банка.

Бонусная программа Сбербанка называется «Спасибо». Её участником может стать любой обладатель кредитной или дебетовой карты банка (исключение составляют совместные с авиакомпанией «Аэрофлот» карты). С каждой покупки по карте начисляются 0,5% бонусами «спасибо», но в отдельных категориях можно получить до 50% от суммы трат. Потратить «спасибо» можно в 10 тыс. торговых точках, например, в магазинах «Пятёрочка», салонах «Евросеть» и ресторанах быстрого питания Burger King. По условиям программы бонусами можно оплатить до 99% от стоимости покупки.

ВТБ 24 предлагает своим клиентам программу «Коллекция». 1 бонус начисляется за каждые 7,5-50 рублей, потраченные по карте. Накопленные бонусы можно потратить в специальном интернет-магазине на сайте программы. Ими можно оплатить всю стоимость товара. Исключение составляют магазины Ozon.ru и «Дарить легко», где бонусами можно оплатить максимум 70% от стоимости покупки.

| Карта | Классическая карта ВТБ 24 | Visa Momentum Сбербанка |

| Стоимость обслуживания | 900 руб. в год (для зарплатных клиентов, при тратах на сумму от 20 тыс. руб. или при регулярном поступлении от 15 тыс. руб. в месяц – бесплатно) | 0 руб. |

| Курс начисления баллов | 1 бонус за каждые 50 руб. (1 бонус за каждые 20 руб., потраченные на Киноход и каждые 7,5 руб. на ЛитРес) | 1 спасибо за каждые 200 руб. (0,5% с покупок, до 30% в специальных категориях) |

| Когда сгорают бонусы, если ими не пользоваться | Через 2 года | Через 3 года |

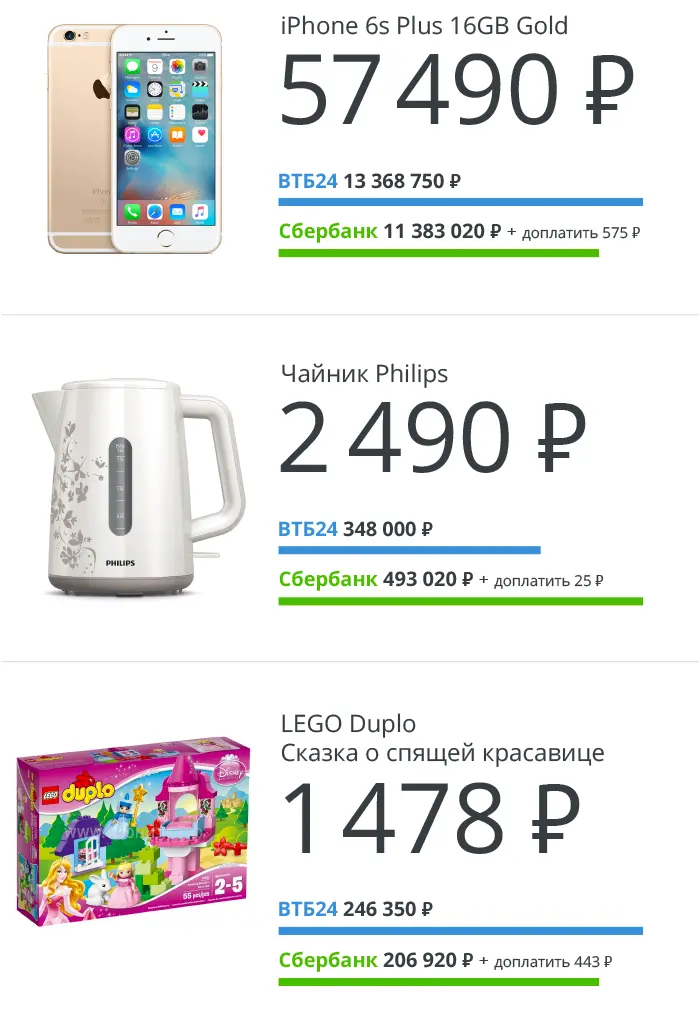

Что выгодней?

Мы нашли три одинаковых товара, которые можно оплатить как бонусами «Спасибо», так и бонусами «Коллекции», и посчитали, сколько денег нужно потратить. Результаты исследования оказались удивительными.

Чтобы получить iPhone за бонусы по карте Сбербанка придётся потратить почти 11,4 миллиона рублей, по карте ВТБ 24 – 13,4 миллиона рублей. Если полностью тратить среднюю в России зарплату (около 34 тысяч рублей), то в первом случае понадобится 28 лет, во втором – около 33 лет.

Чтобы получить iPhone за бонусы по карте Сбербанка придётся потратить почти 11,4 миллиона рублей, по карте ВТБ 24 – 13,4 миллиона рублей. Если полностью тратить среднюю в России зарплату (около 34 тысяч рублей), то в первом случае понадобится 28 лет, во втором – около 33 лет.

Впрочем, в пресс-службе ВТБ 24 говорят, что за время действия бонусной программы накопить на iPhone удалось 250 клиентам.

Чем ниже стоимость товара, тем реальнее накопить. Получить чайник за бонусы клиенты Сбербанка могут, потратив 493 тысячи рублей, а клиенты ВТБ 24 – 350 тысяч рублей. Конструктор Lego обойдётся в 207 тысяч рублей и 246 тысяч рублей соответственно.

Клиенты Сбербанка чаще всего тратят бонусы на продукты питания, категории «аптеки», «АЗС», «одежда и обувь», рассказал представитель пресс-службы банка. В ВТБ 24 наиболее популярные категории трат – «Электроника» и «Декор для дома».

Как копить быстрее?

Копить бонусы можно быстрее. В некоторых категориях трат, курс рубль/бонус выгоднее. Например, по программе «Спасибо» в виде бонусов можно вернуть до 10% от стоимости покупок в Burger King, и до 5% от стоимости покупок в турфирмах «Пегас туристик» и «Корал тревел», магазинах Finn Flare, «Республика» и Lamoda. По программе «Коллекция» дополнительные бонусы можно получить, расплачиваясь на сайте Киноход (1 бонус за каждые 20 рублей), и в магазине ЛитРес (1 бонус за 7,5 рублей)

Ещё один способ – оформить премиальную карту. В ВТБ 24 – это платиновая карта MasterCard, по которой 1 бонус начисляется за каждые 25 рублей. С её помощью на iPhone получится накопить за 16,5 лет, а на конструктор Lego – всего за четыре месяца.

В Сбербанке ускоренное накопление возможно по карте Visa «Премьер» (стоимость обслуживания 4900 руб. в год).

При этом есть сложность – во время накопления нужно хоть немного тратить бонусы, иначе они могут сгореть: в Сбербанке через 3 года, в ВТБ 24 – через два года. Кроме этого, в Сбербанке есть ограничение по начислению бонусов – не больше 20 тыс. «спасибо» в месяц (эквивалент тратам на 4 млн руб.).

Выводы

- Быстро получить подарки с помощью бонусных программ не получится.

- При оформлении простых карт быстрее накопить бонусы можно по программе «Спасибо» Сбербанка России, но требуется доплата части стоимости товара.

- Перед оформлением карт нужно изучить категории покупок, по которым начисляются повышенные баллы.

Как мы считали?

Мы выбрали три товара, которые одновременно можно приобрести по программе Сбербанка и ВТБ 24. Стоимость товаров по картам ВТБ 24 бралась на сайте программы «Коллекция». Число бонусов умножалось на 50 (1 бонус за каждые потраченные 50 руб.). Получалась сумма, которую необходимо потратить для совершения покупки. В Сбербанке количество «спасибо» высчитывалось исходя из стоимости товаров в магазинах «Евросеть» и Ozon.ru. Из стоимости товара в «Евросети» вычиталось 99% (сумма, которую можно оплатить бонусами), а оставшаяся сумма требовалась для оплаты рублями по карте. Она прибавлялась к сумме, которую необходимо потратить для получения скидки. При покупке товара через Ozon.ru оплатить бонусами «спасибо» можно до 70% от стоимости товара. Расчёт происходил по аналогии с покупкой в «Евросети». В каждом случае накопление считалось по картам банков с минимальной стоимостью обслуживания, без трат в специальных категориях.

www.sravni.ru

Сравнение кредитных карт от Сбербанка, ВТБ24 и РосЕвроБанка / Банки / Финанцио

Условия использования кредитных карт в разных банковских заведениях отличаются основными характеристиками, которые диктуют популярность того или иного продукта. В выборе кредитной карты основными показателями для заемщика становятся:

Условия использования кредитных карт в разных банковских заведениях отличаются основными характеристиками, которые диктуют популярность того или иного продукта. В выборе кредитной карты основными показателями для заемщика становятся:- Величина процентной ставки

- Наличие льготного периода

- Размер кредитного лимита

Процентные ставки

Самым влиятельным параметром является процентная ставка. По условиям кредитных карт во всех трех банках ее размер колеблется в зависимости от вида карты и кредитной программы. В ВТБ24 минимальный процент составляет 17% по карте Трансаэро. Наименьшая ставка в Сбербанке начинается от 23 процентов. Самый невысокий размер ставки в РосЕвроБанке – от 17% по картам «Терра-Минора», «Арт-Тур» и другим. Самый низкий показатель в этом же банке содержится в условиях пользования картой «Твоя кредитная карта» — всего 15 процентов.Валютные кредитные карты имеются только РосЕвроБанке, по условиям которых процентная ставка составляет 17-19 процентов на сумму в евро или долларах.

Кредитные лимиты

Сбербанка России установил по своим кредитным картам лимит в следующих пределах. Программой VISA Аэрофлот предполагается лимит в сумму от 20 000 рублей, аналогичный показатель и по карте MasterCard МТС. По карте «Молодежная» размер лимитных средств установлен в 3000 руб.В ВТБ24 минимальная сумма на карте не установлена. Верхний предел лимита достигает 750 000 рублей по условиям платиновой карты ТрансАэро. Картой «Мои условия MC Gold» кредитный лимит установлен от 0 до 450 тысяч рублей, по карте Золотая карта ВТБ24 – от 0 до 600 тысяч руб. самая распространенная карта Классическая карта ВТБ24 предусматривает размер кредитного лимита в сумме 0-300 000 рублей.

РосЕвроБанк практически во всех своих кредитных картах не регламентирует минимальный размер кредитного лимита. Максимальная сумма на карте Сокровища Наций – 1 000 000 рублей, аналогичная сумма и в валютном содержании. До 35 000 долларов или евро допускается лимит в продукте этого банка «Кредитная карта».

Льготный период

Во всех трех представленных банковских учреждениях для всех типов кредитных карт предусмотрен льготный период. В Сбербанке и ВТБ24 этот срок составляет 50 дней, в РосЕвроБанке период льготного пользования картой составляет 55 дней.Дополнительные условия пользования картами

В ВТБ24 за использование кредитных карт предусмотрено начисление в размере 750 рублей за год, однако при этом отсутствуют комиссионные платежи за снятие наличных средств в банкоматахВ РосЕвроБанке за снятие наличных денег установлена комиссия банка в размере 2% от снимаемой суммы, но не менее 150 рублей за одну транзакцию. Годовое обслуживание карточных счетов в этом банке колеблется в зависимости от типа карты от 200 рублей по классическим картам до 5000 рублей по карте Platinum. период пользования картами РосЕвроБанка для всех аналогичных продуктов составляет 36 месяцев. Кредитные карты этого банки имеют возможность получать клиенты банка в возрасте от 21 до 65 лет.

ВТБ24 выдает кредитные карты своим клиентам, начиная с 21-летнего возраста и до 60 лет. Максимальный срок использования карты не установлен. При безналичных расчетах комиссия банка не взимается. За снятие наличных средств предусмотрена оплата в размере 1% но не менее чем 300 рублей за одно снятие в банкомате.

В банкоматах Сбербанка за снятие наличных средств взимается комиссия в размере 3%, при обналичивании денег в банкоматах других структур размер комиссии увеличивается до 4%. Кредитные карты Сбербанка предоставляются лицам, достигшим 21 года, но не старше 57 лет.

financio.ru

Ипотека | Флапгород | Отзыв

Опыт использования ипотечного кредита в нашей семье уже приличный - 5 лет. И мы ни разу об ипотеке пока не пожалели. Конечно, перед заключением кредитного договора нужно особенно внимательно читать условия. Мы к этому подошли ответственно, поэтому мы остались в большом плюсе)))Итак, начну с того, что у нас все же был хороший первоначальный платеж - муж накопил почти половину стоимости квартиры (стоимости на тот момент). Зарплата тогда у мужа была невысокой на тот момент, еле одобрили в банке - поэтому покупали маленькую однокомнатную на 20 лет. Квартиру покупали в новостройке - понравился район, невысокая стоимость квартиры, поэтому торопились.

От компании застройщика нам предложили 2 варианта: ипотека от банка ВТБ24 или ипотека от Сбербанка. Разница была и в процентах - ВТБ 24 был выгоднее, и в условиях. Сразу отмечу, что плавающую процентную ставку мы сразу отмели (хотя на тот момент курс был выгоднее) - выбрали кредит с фиксированной ставкой. Кроме того Сбербанк предложил оплачивать долг так: фиксированная сумма оплаты долга + процент на ту сумму, которую мы еще не оплатили. Выглядело это так: в первый месяц мы должны были заплатить больше (тогда почти всю з/п мужа отдать нужно было бы), зато потом сумма платежа снижалась бы.

ВТБ24 предложил платить фиксированную сумму все время, но в первое время на оплату основного долга шло очень мало - меньше 500 рублей в месяц.

Мы выбрали второй вариант и стали клиентами ВТБ24. Возможна частичная оплата долга сверх того, что мы должны платить каждый месяц. Погашаем и пишем заявление: или мы хотим уменьшить срок кредита или ежемесячный платеж. Пока мы сократили срок кредита на 3 года.

Итог: Прошло 5 лет: зарплаты выросли, платить ипотеку стало легче, цена квартиры выросла в 2 раза (повышение цен было и за счет того, что дом был недостроен, когда мы покупали (ждали полгода) и за счет повышения цен в кризис. Если бы мы продолжали копить - нам бы не хватило на квартиру - все равно пришлось бы брать кредит. Зато мы 4 года живем в своей квартире (пусть пока частично в собственности банка), отдельно от родителей, воспитывпем ребенка и не переживаем, что завтра придут хозяева квартиры и поднимут цену за аренду (цена за аренду квартиры сейчас в 2 раза больше, чем мы платим ежемесячный взнос). Так что ипотека бывает выгодной)

xn--80avnr.xn--p1ai

Сравнение потребительского кредита в Сбербанке и ВТБ24 в 2022 году

В наше время потребительские кредиты начинают пользоваться все большим спросом, так как данные деньги можно использовать по своему личному желанию и усмотрению. Но все равно остается очень важный вопрос, как выбрать наиболее подходящий банк, чтобы оформить потребительский кредит с максимальной выгодой.

Рассмотрим основные виды потребительских кредитов в двух банках России: «Сбербанк» и «ВТБ24»

Основные условия потребительского кредита в «ВТБ24»:

Данный банк предоставляет потребительские кредиты на денежные суммы от 50 000 до 3 000 000 российских рублей.Если денежная сумма кредита будет превышать 750 тысяч российских рублей, то для такого займа будет нужен поручитель.

Непосредственный заемщик и поручитель, если он будет нужен, должны будут соответствовать следующим требованиям:

- Возраст от двадцати одного года;

- Иметь гражданство Российской Федерации;

- Постоянная либо временная регистрация в регионе банка, где оформляется кредит;

- Наличие постоянного места работы;

- Трудовой стаж от одного года и больше;

- Должна быть положительная кредитная история.

Виды потребительских кредитов:

- Потребительский кредит без поручителей.Максимальная сумма по такому кредиту составляет 200 000 российских рублей. Кредит выдается сроком от 12 до 60 месяцев. Процентная ставка на данный кредит составляет от 21-26 процентов, на весь срок кредитования.

- Потребительский кредит с поручителями.Максимальная денежная сумма по такому кредиту составляет 3 000 000 российских рублей. Кредит выдается сроком от 12 до 60 месяцев. Процентная ставка составляет от 21-26 процентов, на весь срок займа.После оформления кредита в «ВТБ24», вы сможете получить деньги на международную пластиковую карточку, либо наличными на руки. Оплачивается кредит равными суммами, каждый месяц.

Основные условия потребительского кредита в «Сбербанке»:

«Сбербанк» предоставляет потребительские кредиты в сумме от 50 000 до 3 000 000 российских рублей.Если сумма кредиты будет превышать 1 500 000 российских рублей, то для такого займа будет нужен поручитель.

Требования, которым будут должны соответствовать заемщик и поручитель:

- Возраст от двадцати одного года;

- Быть гражданином Российской Федерации;

- Должна быть положительная кредитная история;

- Справка о доходах, за последний год. (Данное условие не является обязательным).

Виды потребительских кредитов:

- Потребительский кредит без поручителей.Максимальная сумма по данному кредиту составляет до 1 500 000 тысяч российских рублей. Кредит можно брать на срок от полугода и до пяти лет. Процентная ставка от 17-25,5 процентов.

- Потребительский кредит с поручителями.Максимальная сумма данного кредита составляет до 3 000 000 российских рублей. Такой кредит выдается на срок до пяти лет. Процентная ставка от 16,5—24,5 процентов, на весь срок кредитовая.

После того как кредит будет оформлен в «Сбербанке», вы сможете получить деньги на руки либо на пластиковую карточку и тратить их по своему личному усмотрению. Оплачивается кредит раз в месяц, выплаты делятся равными суммами на весь срок кредитования.

Победитель

Потребительский кредит от «Сбербанка» брать более выгодно, чем такой же кредит в «ВТБ24».

- Вам понадобиться намного меньше документов;

- Без поручительства вы сможете взять более большую сумму денег;

- Самое важное, процентная ставка на весь срок кредитования в «Сбербанке» намного ниже. То есть в итоге вы переплатите банку меньшую денежную сумму.

get-creditz.ru

2.3. Сравнительная характеристика банковских продуктов ооо «Крона-Банк» и пао «Сбербанк»

В рамках данной практики была проведена сравнительная характеристика предоставляемых ООО «Крона-Банк» услуг с аналогичными услугами банка-конкурента.

Для проведения сравнительной характеристики были выбраны вклады для физических лиц, а банком-конкурентом ПАО «Сбербанк».

Сбербанк — крупнейший российский универсальный коммерческий банк, контролируется Центральным банком Российской Федерации. Основан в 1841 году и на сегодняшний день является лидером в банковском секторе России.

«Сбербанк» предлагает своим клиентам-физическим лицам 7 видов вкладов:

«Сохраняй»,

«Пополняй», с возможностью пополнения,

«Управляй», с возможностью пополнения и частичного снятия,

«Подари жизнь»,

«Мультивалютный», с возможностью пополнения,

«Международный»,

Сберегательный счет, с возможностью пополнения и частичного снятия.

«Крона-банк» предлагает также 7 видов вкладов:

До востребования, с возможностью пополнения и частичного снятия,

«Пенсионный плюс», с возможностью пополнения и частичного снятия,

«Пенсионный», с возможностью пополнения и частичного снятия,

«Крона-классик», с возможностью пополнения,

«Крона-доход», с возможностью пополнения и частичного снятия,

«Крона-комфорт», с возможностью пополнения и частичного снятия,

«Крона-престиж», с возможностью пополнения.

Таким образом, оба банка предлагают одинаковое количество вкладов, так же оба банка предлагает социальные вклады – «Подари жизнь» (Сбербанк каждые 3 месяца перечисляет в благотворительный фонд «Подари жизнь» сумму в размере 0,3% годовых от суммы вклада), «Пенсионный» и «Пенсионный плюс» (вклады доступные исключительно пенсионерам с повышенными процентными ставками – до 8,5 % годовых).

Однако по всем вкладам «Крона-Банка» предусмотрено пополнение и по 5 вкладам – возможность частичного снятия, тогда как «Сбербанк» только по 4 вкладам предлагает возможность пополнения и по 2 – частичного снятия.

Для наиболее достоверного сравнения были выбраны вклады с одинаковыми возможностями – пополнения и частичного снятия, вклады «Управляй» и «Крона-доход».

В период практики была проведена сравнительная характеристика условий вкладов Банка «ФК Открытие» и «ВТБ 24».

ПАО «ВТБ 24» — один из крупнейших участников российского рынка банковских услуг. Банк входим в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса [9].

«ВТБ 24» предлагает своим клиентам-физическим лицам открыть 3 вида вкладов [2]:

«Комфортный», с возможностью пополнения и частичного снятия,

«Накопительный», с возможностью пополнения,

«Выгодный».

Виды, процентные ставки и условия открываемых вкладов в «Открытии» будут отличаться в зависимости от того, в каком филиале открывается вклад. Так, в офисах банка «Открытие» клиентам-физическим лицам предлагается открыть 4 вида вкладов; в офисах филиала «Петрокоммерц» - 8 вкладов; в офисах Банка «ФК Открытие» - 6 вкладов. Так как в финансовой группе «Открытие» именно Банк «Открытие» был более ориентирован на работу с физическими лицами, дальнейшее сравнение проводилось с вкладами, открываемыми в офисах банка «Открытие» [3].

Итак, банк предлагает 4 вида вклада:

«Основной доход»,

«Активное пополнение», с возможностью пополнения,

«Легкая конвертация», с возможностью пополнения,

«Свободное управление», с возможностью пополнения и частичного снятия.

Дальнейшее сравнение вкладов банков было проведено на основе вкладов с одинаковыми возможностями: пополнения и частичного снятия.

Вклад «Комфортный» Банка ВТБ 24 и вклад «Свободное управление» Банка Открытие можно открыть в трех валютах: рублях, долларах США, евро.

Далее сравним условия по данным рублевым вкладам.

Срок по вкладу «Комфортный» клиент определяет самостоятельно с точностью до дня – от 6 месяцев до 5 лет [1]. Срок по вкладу «Свободное управление» фиксированный – 91, 181, 367 и 730 дней [11]. Таким образом, ВТБ 24 предлагает клиентам возможность кратко-, средне-, и долгосрочных вложений, тогда как Открытие – только кратко- и среднесрочные вложения.

Минимальная сумма открытия по вкладу «Комфортный» – 100 000 рублей, максимальная – 30 000 000 рублей. Минимальная сумма открытия по вкладу «Свободное управление» - 50 000 рублей, сумма вклада не ограничена.

При этом, минимальная сумма дополнительного взноса по вкладу «Комфортный» составляет 30 000 рублей, а минимальная сумма частичного снятия – 15 000 рублей, но не более неснижаемого остатка. По вкладу «Свободное управление» минимальная сумма дополнительного взноса в отделении банка составляет 3 000 рублей, а в случае пополнения вклада через Интернет-банк – без ограничения по сумме, сумма частичного снятия также не ограничена, но не более неснижаемого остатка. Банк «Открытие» предлагает более лояльные условия по вкладу, что является его преимуществом.

Процентные ставки в обоих банках зависят от суммы вклада, срока и способа начисления процентов. По вкладу «Комфортный» процентная ставка составляет от 0,01 % (при открытии вклада более чем на 1 102 дня) до 5,6 %. По вкладу «Свободное управление» процентная ставка составляет от 6,12 % до 7,75 %. При этом, у обоих банков предусмотрено повышение процентной ставки при открытии вклада через Интернет-банк: + 0,15 % по вкладу «Комфортный» и + 0,2 % по вкладу «Свободное управление». Также по обоим вкладам клиент самостоятельно выбирает способ начисления процентов – с капитализацией или без. Таким образом, вклад Банка Открытие для клиента более предпочтителен с точки зрения доходности.

В результате сравнения можно сделать следующий вывод: несмотря на то, что по вкладу Банка ВТБ 24 клиент самостоятельно выбирает срок вклада, Банк Открытие имеет более выгодные условия открытия, пополнения, частичного снятия и закрытия, а также более выгодную доходность.

studfiles.net

Глава 2 .Сравнительная характеристика вкладов втб 24 с аналогичными услугами других банков

Вклады — это прекрасная возможность уберечь ваши накопления от финансовой нестабильности и приумножить личный капитал.

Сравнение вкладов, предоставляемых Банком ВТБ 24 и Сбербанком

| Название вклада | Краткое описание вклада | Ставка в рублях | Ставка в долларах США | Ставка в евро |

| Вклад «На высоте» | Для получения максимального дохода | 7,25-8,75 | - | - |

| Вклад «Сохраняй» | Для получения максимального дохода | 4,50-8,00 | 1,35-4,00 | 1,25-4,50 |

| Вклад «Пополняй» | Для создания накоплений и получения дохода | 4,35-7,25 | 1,35-3,75 | 1,25-4,25 |

| Вклад «Управляй» | Для получения дохода и использования части вклада | 4,00-6,5 | 1,30-3,55 | 1,10-4,1 |

| Вклад «Подари жизнь» | Для получения дохода и участия в благотворительной программе | 7,25 | - | - |

| «Мультивалютный вклад Сбербанка России» | Для получения дохода в виде процентов по вкладу и доп. Дохода за счет колебания курса валют | 0,01-6,15 | 0,01-3,40 | 0,01-3,75 |

| Сберегательный счет | Для свободного использования сбережений и получения ежемесячного дохода | 1,5-2,3 | 0,2-1,15 | 0,2-1,15 |

| Вклад «до востребования сбербанка России» | Для хранения сбережений и расчетов | 0,01 | 0,01 | 0,01 |

| Вклад «Универсальный Сбербанка России» | Для выполнения регулярных расчетов и платежей. | 0,01 | 0,01 | 0,01 |

| Пенсионный плюс сбербанка России | Для получения дохода на пенсионные выплаты | 3,5 | - | - |

Когда человек хочет открыть вклад в банке, его в первую очередь интересуют два параметра: проценты по депозиту и надежность банка. Впрочем, важна также и гибкость управления средствами: досрочное снятие, дополнительные взносы, капитализация процентов и так далее. Итак, какие условия предлагают ведущие банки РФ в 2022 году?

Начнем с того, что максимальная процентная ставка по вкладамна год в самых щедрых банках не превышает 10-11%. А в банках с госучастием она и того ниже: 7-8%, в лучшем случае – до 10%. Но не спешите сетовать на скупость банков: опция капитализации позволит вам увеличить доход по вкладу на 1-2%. Кроме того, некоторые банки предлагают льготные вклады, например, для пенсионеров. Но при досрочном закрытии вклада любой банк «огорчится» и выплатит минимальный процент — по ставке «до востребования» (как правило — 0,1%). В редких банках могут действовать иные условия.

Поскольку в одной статье нельзя рассмотреть все ведущие банки, возьмем для анализа несколько депозитов. Это вклады Сбербанка, лидера в России, ВТБ24, банка с госучастием, удерживающего пятое место.

ВТБ 24

Вкладчики ВТБ24 могут выбрать один из 13 депозитов. Поскольку банк активно занимается ипотечным кредитованием, среди его вкладов — три специальных ипотечных (для клиентов, которые получают в ВТБ24 ипотечный кредит). Кроме того, у этого банка самый большой выбор сроков, на которые можно открыть депозит: от 61 дня до 7 лет (вклад «Индекс», от 50 тыс. рублей). Отметим, что столь «длинных» вкладов не предлагает практически ни один банк.

Через интернет-сайт ВТБ24 можно открыть несколько вкладов группы «Телебанк»: «Доходный», «Целевой» и «Комфортный». Помимо этого, доступно виртуальное открытие депозита «Доходный — Банкомат» (через банкомат ВТБ24). Капитализация процентов по этому вкладу не предусмотрена (как и по «Доходный — Телебанк» и «Растущий доход»). Зато — в полном соответствии с названием — предлагается один из самых высоких процентов.

Часть вкладов предусматривает повышение процентной ставки, которая у ВТБ24 варьируется в диапазоне от 3 до 8,15%. Можно сказать, что 13 депозитов этого банка отражают предложения основных участников рынка вкладов.

Сбербанк

Крупнейший банк России предлагает 11 вкладов в рублях, а также два мультивалютных депозита, со ставкой от 3 до 8,1% годовых. Взяв курс на ребрендинг и обновление имиджа, Сбербанк предложил вкладчикам целых три онлайн-депозита: «Сохраняй Онлайн», «Пополняй Онлайн» и «Управляй Онлайн», открываемые через систему Сбербанк-Онлайн. Все вклады предусматривают капитализацию, кроме спецпредложения «Юбилейный — 170 лет» (на 6 месяцев), который, впрочем, можно открыть лишь до 31.01.2012. Помимо этого, банк предлагает несколько пенсионных вкладов.

От столь любимых нашими людьми сберкнижек Сбербанк решил отказаться: депозита «Универсальный» больше нет. А это значит, что обладателям сберегательных книжек по истечении срока их вклада придется переключиться на какой-то другой депозит.

Вклад в рублях в Сбербанке можно открыть, обладая суммой от 1 рубля. Впрочем, такой вклад могут открыть только пенсионеры, а все остальные должны располагать средствами от 1000.

Срок действия вкладов — от 1 месяца (оба вклада «Сохраняй») до 3 лет. Проценты выплачиваются ежемесячно по всем депозитам, кроме «Юбилейного» (в конце срока), «Пенсионного Плюс» и благотворительного вклада «Подари жизнь» (ежеквартально).

Повышение процентной ставки предусмотрено по всем вкладам, кроме «Юбилейного», «Пенсионного Плюс» и «Сохраняй», автопролонгация — по всем вкладам, кроме опять же «Юбилейного». Таким образом, обновленный Сбербанк предлагает широкий выбор удобных вкладов, пусть и не с самым высоким процентом.

Плюсы и минусы банковских вкладов в общем

Несмотря на все это, стоит рассмотреть все плюсы и минусы, которые могут вас подстерегать в банковских вкладах. Начну с положительных качеств любого депозита:

Надежность — вам предоставляют самый надежный инструмент для вложения своих сбережений, который при этом будет приносить соответствующий доход. Риски при этом самые минимальные, а гарантии выплаты и сохранности вклада будут высоки. Кроме того ваши деньги будут застрахованы соответствующей организацией, что еще на порядок повышает гарантию выплаты и сохранности вашего банковского счета и денежных вложений на нем.

Постоянный доход — пусть он и не так высок, но банковский депозит даст вам постоянный источник денег, который будет зависеть от суммы вашего вклада. Именно из-за данного пункта многие начинающие инвесторы выбирают именно банк для начального инвертирования своих денежных средств.

Возможность покрытия убытков от инфляции. От инфляции никуда не деться, особенно на момент кризиса. Если судить по словам политиков, то процент в среднем равен 7% — простой вид вклада уже его не покроет. Однако для вас он уже будет равен 2%, что сократилось в 3 раза. Ну а если брать реальные цифры, то процент может доходить и до 10, хотя это уже не официальные источники, но почему-то им верится куда больше.

Ну а теперь придется поговорить о минусах банковских вкладов:

Минимальный доход, который по сравнению с другими видами инвестиций кажется просто ничтожным. Конечно процент вклада зависит от конкретного банка, но предельная планка обычно доходит до 12% годовых, особенно если вложено большое количество денег.

Нет точной прозрачности того, что с вашими деньгами будет твориться и куда они будут направлены. Это не то, чтобы недостаток, просто после того, как вы будете инвестировать в Форекс и ПАММ счета, вам захочется знать куда и на какие нужды используются ваши средства. Это явление редкое, поэтому к нему серьезно относится не стоит, все равно ваши средства на банковском депозите будут в полном объеме возвращены, плюс к ним проценты дохода.

Не самый лучший инструмент для покрытия инфляции. То, что даст банковский депозит вряд ли хватит, чтобы бороться с инфляцией, однако урон, нанесенный ею можно уменьшить во много раз.

Сравнительная характеристика вкладов ВТБ – 24 с аналогичными услугами других банков

| Условия | ВТБ- 24 | Альфа - Банк | Сбербанк | Русский стандарт | Росбанк |

| Число имеющихся депозитов | 13 | 9 | 11 | 13 | 4 |

| Срок | 61 дн.-7 лет | 3 мес. –3 лет | 1 мес. – 3 лет | 6 мес.- 2 лет | 1 -18 мес. |

| % ставка, % | 3-8,15 | 6,2-8,7 | 3-8,1 | 5,7-12 | 4,5-8,7 |

| Сумма, необходимая для открытия вклада | 50000 руб. | 10000 руб. | 1 руб. | 30000 руб. | 3000 руб. |

| Пролонгация вклада | есть | есть | Не по всем вкладам | есть | Не по всем вкладам |

Преимущества и недостатки вкладов ВТБ 24

Преимущества

Самый большой выбор сроков;

Доступно виртуальное открытие депозитов;

Постоянный доход;

Достаточно высокие % ставки

Пенсионерам в банке предоставляется надбавка к вкладам, при предъявление пенсионного удостоверения

Предоставление пролонгации, так как не надо проходить повторное оформление договора банковского вклада, что экономит время клиента

Недостатки

Необходима большая сумма для открытия депозита;

Не лучший инструмент для покрытия инфляции

Наличие пролонгации,так как берется процентная ставка, действующая в банке на момент пролонгации, она может быть ниже, чем была у вас, тем самым можно потерять доход и тем самым упустить возможность вложить свои средства в более выгодный из предложенных для вас вкладов.

studfiles.net