Что такое овердрафт в Сбербанке и как его отключить. Овердрайв сбербанк что это

Как подключить овердрафт в Сбербанке: Все способы

Овердрафт позволяет держателям пластиковых карт Сбербанка пользоваться дополнительной (небольшой) суммой в кредит, если не хватает собственных сбережений. Как подключить овердрафт в Сбербанке, каковы особенности услуги?

Содержание статьи

Как подключить овердрафт в отделении Сбербанка

Фактически, это единственная возможность подключить овердрафт в Сбербанке. Держателю карты перед обращением в отделение Сбербанка необходимо получить справку о доходах - подтверждение платежеспособности, как и при оформлении кредитной карты. Кроме официального документа подтверждением платежеспособности клиента могут быть:

- наличие депозитной карты Сбербанка;

- открытый счет в Сбербанке;

- наличие зарплатной карты Сбербанка.

Наиболее приемлемый вариант для менеджера Сбербанка - последний. К зарплатным картам подключение овердрафта предлагается всем клиентам, ведь данный тип карты является гарантией ежемесячный пополнений счета.

Оформление подключения овердрафта в Сбербанке по этапам:

- Первым делом анализируется доход клиента.

- Далее вычисляется самая приемлемая сумма овердрафта (чаще всего это от 1000 до 3000 рублей, реже - 5000 рублей).

- Согласование с клиентом процентной ставки в случае использования овердрафта.

- Определение сроков погашения задолженности по овердрафту.

- Информирование клиентов о штрафе в случае задержки платежа по овердрафту.

- Далее менеджер в договоре прописывает срок, в который начнет работать овердрафт, происходит подписание договора обеими сторонами.

Можно ли подключить овердрафт через Сбербанк Онлайн?

Самостоятельно подключить услугу через Интернет пока что не представляется возможным. Единственное, что может сделать клиент, это направить через Сбербанк Онлайн заявку на подключение услуги. То же самое можно сделать, позвонив в контактный центр Сбербанка по номеру 8-800-555-55-50.

При положительном решении Сбербанка о подключении овердрафта, клиент должен будет посетить офис банка для согласования процентов по займу, получения остальной информации по овердрафту, установления срока работы услуги и подписания договора.

Особенности овердрафта

Овердрафт от Сбербанка дает возможность клиентам воспользоваться дополнительной суммой денег. Услуга предоставляется в кредит, на потраченные деньги "набегаю" проценты, установленные для каждого клиента в отдельности.

Овердрафтом можно воспользоваться в случае:

- снятие наличными;

- оплата услуг и покупок;

- перевод на другой счет.

При подключенном овердрафте с карты можно снять деньги даже в случае отсутствия на ней финансов. Если снимать деньги, или оплачивать покупки картой, когда на ней нет денег, баланс уйдет в минус.

Овердрафт - не "живые деньги", положенные банком на счет, а предоставляемые в кредит, на балансе счета они не отображаются.

Овердрафт можно подключить только на зарплатную, дебетовую и социальную карты. К кредитной карте овердрафт не подключается.

Овердрафт имеет ряд особенностей:

- отсутствие льготного периода, как предлагается в кредитных картах;

- период погашения долга ограничен. Если в положенный срок клиент не оплатил займ, на потраченную сумму, помимо обязательных процентов, будет насчитываться дополнительная комиссия;

- отключить овердрафт можно только в отделении Сбербанка. Не все отделения предлагают услугу отключения, в некоторых отказывают, ссылаясь на невозможность деактивации;

- иногда у клиентов возникают трудности по контролю за заемными средствами.

Если клиент воспользовался овердрафтом, вернуть деньги банку он может двумя способами:

- пополнить баланс карты на сумму, затраченную при овердрафте + процент;

- автоматическое списание происходит при следующем пополнении счета, например - перевод заработной платы на карту.

www.sberbank-gid.ru

что это и как отключить

Овердрафт – это перерасход денежных средств. Он приобрел широкую популярность в период становления доступности кредита, и финансовые учреждения стали применять ее при выдаче кредитных средств клиентам. Рассмотрим следующую ситуацию:

От Сбербанка пришло СМС- сообщение о списании платы за овердрафт по дебетовой карте

СМС-сообщение о списании денег без вашего ведома всегда вызывает негативные эмоции

СМС-сообщение о списании денег без вашего ведома всегда вызывает негативные эмоцииИзначально подобный вид краткосрочного кредитования применялся к юридическим лицам, которые имели счета в банке. Только после развития и открытия кредитных линий он стал доступен для физических лиц.

Содержание статьи:

Овердрафт для юридических лиц

Услуга для юридических лиц оформляется по определенной схеме, допустим, организации необходимо перевести деньги контрагентам, но на балансе недостаточная сумма для осуществления платежа. При этом на счет клиента происходят регулярные поступления денег. Именно в таких случаях банк может подключает услугу и предоставляет недостающую часть денег.

Клиент банка получает возможность осуществить необходимые платежи, не дожидаясь поступлений денег от контрагента.

При поступлении необходимой суммы на расчетный счет клиента, банк в автоматическом режиме снимет деньги с учетом процентов платы за пользование банковских средств, помогает организациям не только платить по счетам, но и поддерживать оборот.

Овердрафт для физических лиц

Для физических лиц – это своего рода мини – займ. Оформляется на короткое время. При наличии у клиента зарплатной карты, то он может воспользоваться мини-кредитованием. Физическое лицо может заключить договор с банком напрямую, просто оформить карту с возможностью предоставления подобного сервиса. Он дает возможность снять деньги, которых в действительности на балансе нет, а с их поступлением происходит автоматическое списание долга с процентами.

Одно из условий услуги – установление лимита по снятию денежных средств

Одно из условий услуги – установление лимита по снятию денежных средствСервис удобен тем, что вы можете занять у банка «до зарплаты». Но за его предоставление придется заплатить, проценты отличаются высокой ставкой.

У финансовой организации можно занять отнюдь не любую сумму. Лимит устанавливается в индивидуальном порядке, в зависимости от платежеспособности держателя карточки.

Как подключить услугу овердрафт в Сбербанке?

Для подключения нужно предоставить пакет документов:

- Паспорт гражданина Российской Федерации

- Второй документ, который удостоверяет личность – это может быть военный билет или водительское удостоверение

- Заявление на предоставление услуги

- Справку о доходах.

Способы оплаты

Списание платы за использование сервиса осуществляется несколькими способами:

- Взимает комиссионный сбор за обслуживание счета.

- Взимает оплату за предоставление в пользование денег.

- Выставление процентов за предоставление кредитных средств.

Последний пункт нужно рассмотреть подробней. Проценты начисляются в размере предоставленного кредитного лимита. Если клиент превышает указанный лимит, то ему выставят проценты на порядок выше.

Стоимость услуги зависит от заработной платы клиента и варьируется от 1000 до 30000 руб.

Процентная ставка за использование сервиса составит 18 % в год для рублевого счета и 16 % – для валютного. При превышении лимита клиент заплатит 36% и 33% соответственно.

Иногда плата за перерасход лимита может оказаться неприятным сюрпризом

Иногда плата за перерасход лимита может оказаться неприятным сюрпризомПовышенные проценты начисляют только на сумму, израсходованную выше установленного банком лимита.

Повышенные проценты начисляют и в случае несвоевременного поступления денег на расчетный счет.

СМС о списании оплаты

Бывают неприятные ситуации, когда вы уверены в том что расплачиваетесь своими средствами, а на самом деле пользуетесь деньгами банка, в таком случае в дальнейшем с вас будет взята плата за их использование.

Как выглядит СМС-сообщение о снятии средств за использование услуги

Как выглядит СМС-сообщение о снятии средств за использование услугиПример

Вы осуществляете платежи за ЖКХ в терминале/банкомате банка, но денег на вашем карточке недостаточно. Вы пополняете карточку наличными, в этом же банкомате – получаете чек, что деньги зачислены. И теперь спокойно совершаете все необходимые платежи за ЖКХ.

Но по техническим причинам деньги могут поступить на ваш счет не мгновенно, хотя вы и имеете чек на руках и уверенны в пополненном балансе вашей дебетовой карты. На самом деле оплачивая ЖКХ, сразу после пополнения баланса карты, вы пользуетесь заемными средствами банка, за использование которых будет начислена плата.

В цифрах:

- За проведение любых платежных операций – 3000 руб.

- Баланс карты – 1000 руб.

- Пополняете на 2000 руб. карту, но деньги пришли не моментально.

- Оплачиваете 3000 руб. (при подключенной услуге это возможно даже в том случае, если 2000 руб. еще не поступили на баланс).

- Списание 2000 руб. происходит в конце отчетного периода.

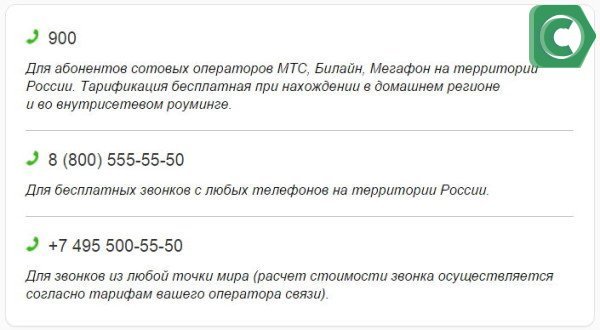

Если у вас возникла такая ситуация, то скорее всего вы вернете списанные деньги. Такие инциденты можно отнести к разряду технических сбоев. Советуем обратиться по следующим контактам или в отделение банка:

Телефоны для решения проблемных вопросов

Телефоны для решения проблемных вопросовКак отключить овердрафт в Сбербанке?

Что бы не происходило непредвиденного списания денег, отключить услугу можно при подписании договора и оформлении банковской карты, для этого в заявлении в строке «сумма овердрафта» нужно указать цифру 0.

Технический овердрафт – кредит, который вы не просили (видео)

Мнение и советы эксперта о том, как правильно использовать банковские карты и следить за подключением к ним дополнительных услуг.

Заключение

Есть немало клиентов, которые с опаской относятся к использованию кредитных средств банка. Отключить услугу сложно. Чтобы защитить себя от подобной ситуации, еще при оформлении карточки необходимо предупредить об этом менеджера банка.

13-06-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Овердрафт в Сбербанке - что это, как отключить для физических и юридических лиц

Банковские карты набирают всё большую популярность, большая часть населения получают на них зарплаты, пенсии или стипендии. Многие владеют кредитными продуктами. Но не все знают, что кроме кредитных и дебетных карт существуют ещё и овердрафтные. Не так давно в мобильном приложении интернет-банкинга все дебетные карты сменили свой статус. В связи с этим возникло немало вопросов: овердрафт, что это в Сбербанке, на каких условиях предоставляется и как отключить его в 2022 году.

Что такое овердрафт в Сбербанке

Многие хотят знать, что такое овердрафт в Сбербанке? Если объяснить простыми словами, то овердрафт – это перерасход. То есть клиенту предоставляется некоторая сумма, которая может быть использована им сверх остатка на дебетовой карте. То есть это своего рода кредит, который доступен клиенту в любой момент, но не требующий специального обращения в банк.

Услуга подключается к карте в момент оформления и подписания договора, но может быть активирована позже при личном обращении клиента. Чаще всего опция доступна на зарплатных картах, так как одобрение кредитной линии предусматривает регулярные поступления на счёт.

Сегодня различают два вида овердрафта:

- Разрешённый – это когда клиенту предоставляется предодобренные сумма. Обычно она рассчитывается исходя из оборота средств на карте и может составлять от 50 % до 150 % от ежемесячного дохода для физических лиц.

- Технический – возникновение перерасхода, связанное с автоматическим предоставлением средств для проведения транзакции, если изначально их не хватало. Также такая ситуация возможна при переводе денег на карту из других источников, когда на балансе карты средства отображаются, а фактически на счёт ещё не поступили, но пользователь уже тратит средства по назначению.

Разрешённый овердрафт подтверждается отдельно заключённым договором, особенности возникновения технической задолженности прописываются в договоре обслуживания карты. В любом случае пользователь должен погасить задолженность иначе на неё будут насчитаны проценты, а также может добавиться штраф или пеня за просрочку.

Основное отличие овердрафта от привычного кредита в том, что выплата долга выполняется единоразово. Если на карту имеющую задолженность поступают средства, то они сразу списываются в счёт погашения задолженности, а на балансе остаётся излишек.

Если у клиента возникает вопрос, что за плату за овердрафт Сбербанк списал с его карты при поступлении платежа, то речь идёт именно о техническом кредитовании. В этом случае спорить с банком не имеет смысла, так как все условия прописаны в договоре, который при оформлении дебетной карты редко кто читает. Необходимо просто оплатить задолженности и не допускать в дальнейшем перерасхода.

Как отключить овердрафт Сбербанк

Помимо вопроса, что такое овердрафт в Сбербанке, многим интересно как его отключить. Часто такая услуга подключается на зарплатные карты автоматически, и клиент часто не осознаёт, что это такое. Тем не менее договор подписан и заёмные средства доступны.

Часто использование долговой «подушки безопасности» входит в привычку, и клиент может оказаться в неприятной ситуации, кода деньги нужно вернуть, а фактически их не хватает для погашения задолженности. Стоит отметить, что по условиям предоставления заёмных средств в случае перерасхода клиент обязан вернуть деньги в оговоренный период, обычно беспроцентный срок составляет не более 50-60 дней.

Если средства не вернуться банку, то будут начислены проценты за весь период пользования деньгами, а это немалая сумма, так как ставка очень велика в сравнении с обычными потребительскими кредитами. Плата за использование банковских денег составляет от 16 % до 30-36 % годовых.

По условиям кредитора договор на предоставление овердрафта заключается на 1 год, по истечении этого периода клиент обязан погасить имеющуюся задолженность и при желании и в дальнейшем пользоваться заёмными средствами – перезаключить договор.

Фактически самостоятельно отключить услугу не получится, клиентам, не желающим пользоваться средствами придётся либо не допускать перерасхода до того момента как истечёт действие договора, либо написать заявление в отделении банка и расторгнуть предыдущую сделку.

Лучше отказаться от предоставления услуги ещё в момент оформления карты, то есть установить доступный лимит в размере 0 рублей, в этом случае есть вероятность возникновения только технического овердрафта.

Овердрафт Сбербанк для физических лиц

Что значит овердрафт разобрались, теперь рассмотрим условия, на которых Сбербанк предоставляет эту услугу своим клиентам. Возможность, предоставляемая финансовым учреждением полезна и выгодна, но важно увлекаться и пользоваться ей с умом.

Сбербанк даёт возможность своим клиентам уйти в «минус» на сумму не более 30 тысяч рублей. При оформлении овердрафта каждый отдельный клиент рассматривается индивидуально и банк устанавливает собственный лимит исходя из платёжеспособности заёмщика. Для оформления нужен пакет документов, аналогичный кредитному. То есть пользователь должен предоставить паспорт, копию трудовой и справку о доходах по форме 2НДФЛ или банковской.

Сегодня процент за овердрафт без нарушения сроков возврата составляет 16-18 % годовых. При этом в случае нарушения сроков процентная ставка возрастает в два раза.

Выплата долга производится в полном объёме в оговорённый период. Овердрафт представляет собой краткосрочный кредит, срок которого редко превышает два месяца. В случае если у клиента возникли затруднения, а непогашенный долг остался, можно обратиться в отделение банка и заключить договор о погашении задолженности частями.

Если услуга подключена к карте, и клиент имеет разрешённый овердрафт, то чтобы начать им пользоваться нет необходимости обращаться в банк или предпринимать иные действия. Достаточно просто продолжить покупки или снять деньги в банкомате.

Процент за пользование заёмными средствами начисляется ежедневно на фактически использованную сумму. Стоимость каждого транша зависит от того насколько скоро заёмщик погасит долг.

Разумный подход и своевременные выплаты могут сделать из такого непривычного и непонятного овердрафта отличный финансовый инструмент. Банк даёт возможность одалживать небольшую сумму да зарплаты и тут же возвращать её при первом поступлении средств на счёт. Но если дисциплина и финансовая грамотность для вас чужды, то лучше установить отметку доступного лимита на нулевой позиции.

sbank.online

Что такое овердрафт в Сбербанке: условия, плюсы и минусы

Сегодня мы разберемся — что такое овердрафт по банковской карте Сбербанка, по каким картам он предусмотрен и каковы условия этой услуги.

Овердрафт – это…

Банковский термин «овердрафт» расшифровывается как расходование денежных средств по карте свыше установленного лимита на остатке. Проще говоря, это краткосрочный финансовый займ у банка на возвратной основе под определенные проценты. Вы спросите: «А чем отличается овердрафт от обычного кредита или кредитной карты?», на свой вопрос вы получите полный ответ, прочитав эту статью. Однозначно, различие есть, и оно принципиально отличает два типа банковских продуктов: кредитную карту и карточку с разрешенным овердрафтом.

Овердрафтная карта представляет собой дебетовую карту, по которой клиент в основном пользуется собственными средствами, например, получает заработную плату, но в то же время имеет возможность совершать покупки как за счет собственных средств, так и за счет банка.

Откуда появилось понятие «овердрафт»?

Изначально предоставление овердрафта было рассчитано для юридических лиц (организаций и индивидуальных предпринимателей), по счетам которых происходят регулярные денежные переводы. Услуга действовала следующим образом: при возникновении задолженности на расчетном счету организации перед другими юр. лицами, банк давал возможность распоряжаться небольшой суммой средств банка в течение определенного срока, но в момент поступления денежных средств на счет – банк взимал долг с процентами.

Получив широкое распространение, услуга была внедрена и для частных лиц. Отличие его лишь в том, что овердрафтной может быть только дебетовая карта, исключая остальные расчётные счета и вклады.

Держатель этой карты может себе позволить тратить денежные средства больше, чем позволяет баланс по ней, но возвратить нужно в короткие сроки и с учетом начисленных процентов.

Условия

Как и любой микрозайм, овердрафт по дебетовой карточке основан на возмездной и возвратной основе, поэтому очень важно знать – каковы условия такой финансовой поддержки и что ждет обладателя овердрафтной карты при несвоевременном пополнении счета.

Существует 3 значимых условия, соблюдение которых для клиентов Сбербанка обязательно:

- Лимит – это максимально возможная денежная сумма, предоставляемая клиенту в долг. Для каждого физического лица она рассматривается индивидуально, в зависимости от его размера дохода и стабильности зачислений средств на счет. Сбербанк установил минимальную сумму – 1 тыс. рублей и максимальную – 30 тыс. рублей. В ходе пользования услугой, банк вправе увеличить или уменьшить этот лимит, уведомив клиента об изменении условий заранее.

- Оплата процентов. Это обязательное условие, независимое от того сколько дней вы пользовались деньгами банка. Процент начисляется с первого дня и по рублевым счетам карт установлен в размере – 18% годовых, для карточек, открытых в иностранной валюте (доллар и евро) – 16%. А если клиент не успел вовремя оплатить «минус» на карте, то придется заплатить 36 и 33% соответственно.

- Своевременное погашение долга. На то, чтобы погасить задолженность дается небольшой срок, продолжительностью от полутора до двух месяцев. Чтобы платить меньше, лучше всего пополнять карточку при первой возможности и делать это своевременно.

Отличие овердрафтной карты от кредитной

Ознакомившись с условиями по предоставлению овердрафтного карточного продукта можно смело делать выводы о тех или иных отличиях этих двух карточек. Самое основное различие кредитной карты и карточки с разрешенным овердрафтом в том, что в первом случае клиент пользуется исключительно средствами банка, а во втором – собственными + частично заемными. Именно слово «частично» является ключевым, так как в основном на дебетовую карту поступает заработная плата и при нехватке денег на очередную покупку клиент лишь доплачивает, беря в долг.

Лимит по кредитной карточке значительно выше – от 15 тыс. до 600 тыс. рублей. Это можно расценить как с положительной стороны, так и с отрицательной. Плюс в том, что физическое лицо может позволить себе наиболее дорогостоящие покупки и приобретения, но и в то же время аппетиты стремительно растут и человек может погрязнуть в долгах.

Очевидным преимуществом кредитной карточки является льготный период. Пользоваться средствами с кредитки можно без уплаты процентов в течение 50 дней с момента списания, но данное условие сохраняется только на безналичные операции, на снятие наличных денег оно не распространяется.

В пользу овердрафтной карты стоит отметить, что для ее использования достаточно подписать дополнительное соглашение к своей обычной карте, а кредитка – это отдельная карточка, по которой дополнительно придется платить за годовое обслуживание.

Как воспользоваться овердрафтом?

Для того чтобы пользоваться этой услугой, держатель дебетовой (зарплатной) карты должен обратиться в офис Сбербанка для заключения дополнительного соглашения. Лицо, должно соответствовать следующим требованиям:

- Официальное трудоустройство. Человек должен иметь стаж на текущем рабочем месте не менее полугода.

- Отсутствие задолженности по кредитным обязательствам в Сбербанке и наличие положительной кредитной истории в общем.

- Наличие постоянной прописки в данном регионе. Это условие остается на усмотрение Сбербанка.

- Платежеспособность клиента. Иные требования, связанные с доходами клиента и его финансовым положением.

Преимущества

Удобство овердрафтной карты обусловлено тем, что «деньги про запас» будут всегда доступны на вашей зарплатной карточке Сбербанка и вам не придется специально идти в банк либо в другое финансовое заведение для того, чтобы получить кратковременную ссуду. Причем процент за пользование заемными средствами является относительно невысоким в сравнении с другими кредитными продуктами.

Недостатки

Бывают ситуации, когда клиент «ушел в минус» не по собственному желаю, то есть случайно и это называется «технический овердрафт». Это происходит в основном по причине сбоя в работе post-терминала в торговой точке (с карты списывается сумма большая чем доступно на балансе), при использовании карты за границей (за счет курсовой разницы не в пользу клиента) и при списании платы за услуги при балансе равному «0». Начисление процентов для клиента становится поводом негативных эмоций от использования картой и о Сбербанке в целом.

Также минусом является то, что возвращать деньги необходимо в короткие сроки и в полном размере, что иногда затруднительно для человека и ведет к уплате наиболее высоких процентов.

Для кого-то возможность тратить в долг – это повод делать больше покупок, ведь использование заемных средств теряет счет своим деньгам и человек забывает о своих финансовых возможностях, что может привести к огромной задолженности в будущем.

Подводя итоги этой статьи, можно сделать вывод, что овердрафтная карточка подойдет не каждому и для кого-то будет выгоднее оформить кредитную карту. Прежде чем дать согласие на эту услугу взвесьте все «за» и «против» и уже тогда идите в Сбербанк.

1sberbank.ru

что такое овердрафт в Сбербанке и как подключить услугу к зарплатной карте |

Овердрафт в Сбербанке — что это и как подключается услуга физическим лицам

У Сбербанка овердрафт для юридических лиц и физических интересует многих клиентов. Давайте вместе разберемся в основных условиях и способах подключения данной услуги.

Что такое овердрафт в Сбербанке?

В наше время банковские карты и счета пользуются повышенной популярностью. Они применяются обычными клиентами, используются и для целей бизнеса. Также предоставляется возможность подключить дополнительные услуги.

Среди доступных опций – овердрафт. Это возможность уходить в минус по счету и использовать средства банка для оплаты товаров или услуг. Данная функция может оказаться весьма полезной для клиентов.

Опция доступна для дебетовых карточек. Для кредитных она не нужна, так как эти продукты изначально предоставляются с определенным лимитом для использования заемных средств.

Как работает овердрафт?

- Например, на зарплатную карту поступает 20 тысяч рублей в месяц.

- Вы смогли договориться о лимите в 10 тысяч.

- Следовательно, всего клиент может потратить 30 тысяч рублей, из которых 10 будут заемными.

- Их потребуется вернуть в дальнейшем. При поступлении средств на карточку, первоначально закрывается овердрафт, а затем баланс выходит в положительные значения.

Данную услугу можно сравнить с лимитом по кредитной карте. Фактически благодаря овердрафту дебетовый продукт превращается в кредитку, на которой вы будете хранить собственные деньги.

Овердрафт, что это в Сбербанке, вы поняли. Это кредитный лимит, который предоставляется для клиента. Благодаря ему допускается перерасход средств и уход баланса в отрицательные значения. Но в дальнейшем потребуется выполнить пополнение счета.

Виды

Существуют две основных разновидности:

- Технический овердрафт – он появляется при недостаточном количестве средств на счете для оплаты услуг.

- Разрешенный – это официальный лимит, предоставленный организацией.

Условия овердрафта для физических и юридических лиц

Перед тем как взять овердрафт, нужно тщательно ознакомиться с условиями. Перечислим основные параметры по данной услуге:

- Сумма зависит от оборотов по счету за последние три месяца. Это означает, что она рассчитывается индивидуально.

- В течение 30-90 дней нужно выполнить погашение.

- В случае несвоевременного возврата начисляются дополнительные проценты.

Особые условия для юридических лиц

Для юрлиц доступно оформление экспресс-овердрафта. Перечислим условия по нему:

- Лимит – до 2.5 млн, он зависит от оборотов.

- Процентная ставка – 15.5%.

- Период возврата – 360 суток.

Преимущества данного предложения:

- Упрощенная процедура анализа финансового состояния.

- Размер лимита составляет до 50% от средних оборотов за месяц.

- Не нужно предоставлять залог.

- Удается отправить заявку через онлайн-сервис.

- Быстро выносится решение по запросу.

Требования:

- Юрлицо является резидентом РФ.

- Для ИП – возраст от 23 до 65 лет.

- Для ООО руководитель должен иметь гражданство РФ.

- Период работы компании – не менее года.

- Штат – от 100 человек.

- Выручка за год – от 60 млн.

- Расчетный счет зарегистрирован более 6 месяцев.

- На него постоянно приходят поступления.

Требования по этой услуге довольно серьезные. Поэтому она будет доступна далеко не для всех компаний.

Как подключить овердрафт через Сбербанк Онлайн

Как подключить экспресс-овердрафт?

- Зайдите в Сбербанк Онлайн для бизнеса.

- Отправьте заявку через сервис.

- В случае положительного решения потребуется посетить офис для подписания договора.

- Для счета будет активирован лимит для кредитования.

Для физлиц

Овердрафт Сбербанка для физических лиц как подключить? Придется посетить офис лично. Потребуется:

- Найти ближайшее отделение.

- Прийти в него в рабочее время.

- Попасть на прием к специалисту.

- Предоставить документы и подать заявку.

- Дождаться решения от специалистов.

- В случае положительного ответа еще раз прийти в офис и подписать договор.

- К карточке будет подключен лимит.

Какие документы потребуются при обращении:

- Паспорт.

- Бумаги, подтверждающие наличие источника дохода.

- Заполненное заявление на предоставление услуги.

Как подключить овердрафт к зарплатной карте Сбербанка? Для клиентов, получающих доходы на счет в учреждении, условия смягчены. Им потребуется предоставить только паспорт, сотрудники самостоятельно изучат поступления на карточку и определят оптимальный лимит.

Как отключить овердрафт на карте Сбербанка?

Вам больше не нужен лимит по карте? Тогда необходимо выполнить его отключение. Потребуется:

- Прийти в отделение.

- Обратиться к сотруднику.

- Написать заявление на предоставление нового овердрафта, равного 0.

- Ваша заявка будет удовлетворена, услуга фактически отключается.

Отказаться от лимита можно и при получении карточки. Для этого найдите пункт в договоре, в котором описываются условия по овердрафту. Укажите лимит, равный нулю, после подпишите соглашение.

Подводим итоги

Для начала перечислим преимущества данной опции:

- Фактически ваша карта превращается в кредитку. На ней клиент хранит средства, при необходимости может быстро получить деньги в долг у банка.

- Вам не придется оформлять отдельно кредитную карточку, если вы не нуждаетесь в крупном займе.

- У клиента будет «подушка безопасности». Нужно срочно совершить покупку или компания задерживает зарплату? Просто воспользуйтесь имеющимся лимитом.

- Можно быстро закрыть овердрафт и исключить дополнительные штрафы.

- Вероятность положительного решения от банка довольно велика, клиент сможет без проблем подключить услугу.

- Необязательно пользоваться лимитом. Можно активировать его в качестве запасного варианта на случай возникновения финансовых проблем.

Недостатки:

- Физлицам придется подключать услугу через офис.

- Рассмотрение заявки может занять время.

- Существует вероятность отказа, если клиент не соответствует основным условиям.

- Срок действия договора – 1 год. Но в дальнейшем его можно продлить.

- Пользоваться опцией нужно с умом, чтобы исключить образование крупной задолженности.

xn--80abap1arsf.su

Сбербанк перевел карты в овердрафт чем грозит отличия дебетовой

В начале сентября часть клиентов заметила, что Сбербанк перевел все карты овердрафт, а точнее изменил их статус с дебетовых на овердрафтные. Представителя банка утверждают, что условия обслуживания физических лиц не менялась, а это отображалась лишь возможность технической задолженности. Давайте разберемся, что все это значит, в чем отличия этих статусов карточек и стоит ли боятся.

Содержание статьи

Отличие дебетовой карты от овердрафтной Сбербанка

Многие клиенты Сбербанка просто не знают, в чем отличия обычной дебетовой карты от овердрафтовой и какие угрозы она несет. Паника посеяла возможность стать должниками даже не зная об этом. Не стоит путать их с кредитками, это абсолютно другой финансовый продукт со своими особенностями.

Особенности дебетовой карты заключаются в:

На этом типе карточке могут находиться только деньги физического лица;

На этом типе карточке могут находиться только деньги физического лица; - Банк своих денежных средств на дебетовой карте не размещает;

- Основные функции заключается в переводе средств с карточки, размещения денег на ней, возможности расплатится.

Овердрафтная карта — это дебетовая с возможностью уйти в минус. Функции ее такие же: переводы, платежи зачисления. Но если это не обходимо (при условии недостаточного количества денежных средств и необходимости оплаты), овердрафт позволяет уйти в долг.

Размер овердрафта устанавливается Сбербанком индивидуально. Главная проблема овердрафтной карты — за нее надо платить начиная со 2 дня, в отличии от обычных кредиток со льготным периодом. Комиссия составляет 40% годовых от затраченных на овердрафт денег.

Карта рассрочки Халва

Кредитный лимит карты: до 350 000 руб Срок рассрочки: до 12 месяцев Проценты по кредиту: 0% годовых Выпуск, обслуживание и доставка курьером: бесплатно Процент на остаток: 7,5% годовых Кэшбэк с покупок: 1,5%

Оформить на официальном сайтеТинькофф Платинум

Кредитный лимит карты: до 300 000 руб Льготный период: 55 дней Ставка по кредиту: от 12,9% годовых Кэшбэк с расходов: до 30% с любой покупки Доступна услуга "120 дней без процентов" для рефинансирования кредитов других банков

Оформить на официальном сайте100 дней без процентов

Кредитный лимит карты: до 300 тыс. ₽ Период без процентов: 100 дней Ставка по кредиту: от 23,99% годовых Снятие наличных: бесплатно Оформление и доставка курьером: бесплатно

Оформить на официальном сайтеНапример, у физического лица есть дебетовая карта с возможностью овердрафта. На ней есть сумма в размере 10 тыс. рублей, но заплатить ему надо 20 тыс. Он оплачивает товар или услуга использую овердрафтную возможность карточки и уходит в мину 10 тыс. рублей. Начиная со 2 дня ему начинают начисляться проценты в размере 40% годовых, или 10,95 рублей ежедневно до погашения долга. Дополнительно может капать штраф за просрочку, которая каждый день добавляется к долгу.

Эту услугу можно сравнить с отложенным платежом интернет провайдеру, когда вам возвращают доступ к интернету в обмен на обещание заплатить в течение нескольких дней. Овердрафт является временной мерой с условием быстрого возврата денег. Для долгосрочного решения финансовых вопросов он не подходит.

Как Сбербанк объясняет перевод дебетовых карт в овердрафтовые

Описанный выше случай является случай описывает сознательные действия клиенты. Он осознанно идет в минус, рассчитывая быстро вернуть долг. Клиентов же Сбербанка беспокоят перевод на другой статус, а именно ситуации, когда с их карт будут списываться деньги без их ведома (комиссии, нестойки, пеня и т.д.) делая их должниками.

Фактически, любая дебетовая карта является овердрафтовой. Уйти в минус можно на вполне законных основаниях. Называется такой овердрафт техническим и может возникнуть как вынуждено, так и по глупости физического лица. О чем тут речь?

Банковские переводы регулируются в Сбербанке, как финансовое учреждение, открывшее карту. Но еще выше платежи регулируются Центральным банком Российской федерации. При оформлении карты клиент соглашается с условиями договором банковского обслуживания и договором обслуживания банковской карточки, где расписаны все тарифы и условия пользования. В этих документах идет отсылки на регламент, изменения в котором вносится без уведомления клиента. Он всегда расположен на официальном сайте Сбербанка и содержит минимум 100 страниц текста, который мало кто читает.

Банковские переводы регулируются в Сбербанке, как финансовое учреждение, открывшее карту. Но еще выше платежи регулируются Центральным банком Российской федерации. При оформлении карты клиент соглашается с условиями договором банковского обслуживания и договором обслуживания банковской карточки, где расписаны все тарифы и условия пользования. В этих документах идет отсылки на регламент, изменения в котором вносится без уведомления клиента. Он всегда расположен на официальном сайте Сбербанка и содержит минимум 100 страниц текста, который мало кто читает.

В этом регламенте говорится, что зачисление денег на счет клиента происходит не позднее рабочего дня, следующего за получением средств Сбербанком. Но согласно нормам переводов по регламенту Центробанка, деньги банку переводятся не дольше 5 дней. Это значит, по закону у Сбербанка есть максимум 5 дней на зачисление денег на счет клиента, в течении которых он проверяет реальное зачисление.

Но как же так, ведь при переводе деньги зачисляются почти моментально? Во время перечисления в банк сразу приходит платежное поручение, а денежные средства идут через корреспондентские счета, другие банки и финансовые учреждения. Сбербанк видит этот сигнал и зачисляет клиенту свои деньги. И только некоторое время спустя ему приходит уведомление о фактическом зачислении денег. Обычно это происходит в течение дня.

Но, если у физического лица на карте 2 тыс. рублей, ему перевели еще 2 тыс. рублей и клиент снял деньги, а банк не успел подтвердить перевод — то овердрафт. Или при оплате за границей по текущему курсу списалось рублей больше — технический овердрафт. И это все законно.

Сбербанк объясняет перевод дебетовых карт в овердрафтовые технической необходимостью для случаев, описанных выше. И он имеет на это права, ведь банковская карточка является собственностью Сбербанка. А физическое лицо пользуется ей, платя ежегодную комиссию. Технические овердрафты возникают нечасто, но их надо иметь в виду.

kredituysa.ru

Порядок подключения овердрафта в Сбербанке

Овердрафт по дебетовой карте – это сервис, позволяющий клиенту Сбербанка пользоваться заемными средствами для покупок и расчетов в удобное для себя время без выпуска кредитной карты. Рассмотрим особенности установления лимита овердрафта и использования услуги в крупнейшем российском банке в 2022 году.

Что представляет собой дебетовая карта Сбербанка с овердрафтом?

Финансовые учреждения оформляют физическим лицам пластиковые карты двух видов:

- Дебетовые (зарплатные, пенсионные, социальные) предназначены для хранения и расходования собственных средств.

- Кредитные позволяют заимствовать деньги банка. Их можно снимать наличностью, использовать для расчетов в интернете и торговых точках.

Сейчас ПАО Сбербанк активно продвигает на финансовом рынке гибридный продукт, – дебетовую карту с овердрафтом.

До исчерпания собственных средств она работает как дебетовая. Когда деньги клиента на счету заканчиваются, включается функция кредитования. Суть овердрафта для держателя дебетовой карты сводится к возможности перерасходования. Обслуживающее финансовое учреждение одобряет расходные операции на сумму, превышающую остаток собственных средств на счету в пределах согласованного сторонами лимита.

Лимит овердрафта: понятие, виды

Потенциальному пользователю зарплатной, пенсионной или социальной карты с овердрафтом важно помнить о лимитах. Первый из них – расходный. Он представляет собой совокупность собственных и заемных средств, которые клиент может истратить.

Важно: в терминалах и банкоматах зачастую отображается именно расходной баланс. Это расслабляет клиента и побуждает тратить больше.

Лимит овердрафта – максимальная сумма заемных средств, которой клиент вправе воспользоваться при отсутствии собственных. Это постоянная величина. Устанавливается она в договоре о банковском обслуживании. Там же можно просмотреть и иные условия использования овердрафта.

Исчерпание лимита овердрафта прекращает возможности клиента совершать «сознательные» расходные операции. Финансовое учреждение вправе увеличивать лимит овердрафта для выполнения обусловленных договором действий. Поэтому долг по карте может превысить размер лимита. Технический овердрафт может возникнуть при:

- списании процентов за пользование заемными средствами;

- взыскании комиссии за sms-информирование;

- существовании курсовой разницы при снятии наличности в иностранной валюте за границей.

Использованный и доступный лимит – взаимосвязанные величины. Первый отображает объем фактически израсходованных заемных средств, на который начисляются проценты за пользование. Второй – сумму доступных кредитных денег. При проведении расходной операции использованный лимит по карте увеличивается, а доступный – уменьшается. Зачисление денег на карту приводит к обратному.

Пример: объем использованного овердрафта по зарплатной карте составляет 15 тыс. рублей. В качестве аванса от работодателя поступило 27 тыс. рублей. Без участия держателя карты 15 тыс. рублей в тот же день списываются на покрытие задолженности. Остаток собственных средств по счету составит 12 тыс. рублей, расходный лимит останется на уровне 27 тыс. рублей.

Условия овердрафт-кредитования держателей дебетовых карт

Овердрафт образуется при проведении расходных операций на сумму, превышающую остаток собственных средств. Кредитные деньги считаются предоставленными в день, когда их списание отображено по счету. С этого момента и вплоть до дня погашения клиенту начисляются проценты в размере 20% годовых (это приблизительно соответствует 0,055% в день. Для сравнения: процент за пользование средствами по кредитным картам Сбербанка составляет от 23% до 28% годовых.

Льготного периода, на протяжении которого клиенту не начислялись бы проценты за пользование заемными средствами, по дебетовой карте с овердрафтом нет. В этом кроется ее ключевой недостаток и главное отличие от кредитной карточки Сбербанка. Отчетный период по овердрафту кредитной карты составляет один месяц. Держатель дебетовой карты с овердрафтом обязан своевременно погашать:

- фактическую задолженность;

- проценты за пользование заемными средствами;

- комиссию за обслуживание карты Сбербанком.

Важно: пока овердрафт по дебетовой карте не покрыт полностью, зачисленные на карту средства направляются на его погашение независимо от назначения платежа, указанного отправителем.

Сбербанк ежемесячно готовит отчет о расходовании денег и устанавливает размер ежемесячного платежа. Документ можно получить:

- в обслуживающем отделении Сбербанка;

- через онлайн-сервис «Сбербанк Онлайн»;

- в форме письма на электронный адрес;

- в виде sms-сообщения.

Обязательный платеж необходимо погашать до истечения 30 суток после контрольной даты. В противном случае платеж считается просроченным. На сумму просроченной задолженности вместо обычных 20% клиенту начисляют 40% годовых.

О возможности установления лимита овердрафта

Овердрафт – это услуга, предоставляемая Сбербанком в рамках договора комплексного обслуживания дебетовых карт некоторых видов. Невозможно установить кредитный лимит на карты, для которых это не предусмотрено. В их числе дебетовые карты MasterCard Platinum и Visa Platinum, карты «Подари жизнь» и «Аэрофлот».

И наоборот. Соглашаясь на выпуск дебетовой карты определенного вида, клиент одновременно принимает условия об овердрафте. Распространенный тип таких карт Сбербанка, – Visa Infinite. Если нет желания влезать в долги перед финансовым учреждением, в заявлении о выпуске такой карты можно указать нулевой лимит овердрафта. Однако целесообразность таких действий сомнительна.

Банковские продукты разрабатываются под конкретные нужды. Их стоимость для клиента обусловлена функциональными характеристиками. Карты с кредитной составляющей дороги в обслуживании. Для примера рассмотрим комиссию за годовое обслуживание карточек Visa Infinite:

- В отношении рублевых карт с лимитом до 3 млн рублей она составляет 900 рублей, с лимитом до 15 млн рублей – 70 тыс. рублей.

- За обслуживание долларовых карт с лимитом в 100 тыс. долл. взыскивается комиссия в 1 тыс. долл, 500 тыс. долл. – 2,5 тыс. долл.

- Плата за обслуживание карт в евровалюте с лимитом в 70 тыс. евро составляет 750 евро, 350 тыс. евро – 1,5 тыс. евро.

Для сравнения: комиссия за годовое обслуживание дебетовых карт MasterCard и Visa Platinum в зависимости от валюты составляет 4,9 тыс. рублей, 100 долл. США или 100 евро.

Процедура подключения услуги овердрафта к дебетовой карте Сбербанка

Чтобы активировать кредитную функцию дебетовой карты, нужно обратится в отделение Сбербанка. Хотя технически заемные средства и предоставляются по дебетовому счету, сторонам необходимо заключить полноценное кредитное соглашение. Если речь идет о карте для зачислений, заявителю предстоит подтвердить свою платежеспособность. Для этого могут использоваться:

- справка от работодателя с указанием должности, длительности работы и зарплаты заявителя за последние полгода;

- документы от налоговой инспекции о доходе от предпринимательской деятельности;

- справка о размере пенсии от территориального подразделения ПФ РФ;

- выписка по депозитному или расчетному счету, свидетельствующая о наличии собственных средств.

Если претендент получает зарплату или пенсию на карту Сбербанка, подтверждение платежеспособности может не понадобится. В этом случае о доходе клиента красноречиво свидетельствует движение средств по счету.

При оформлении новой гибридной карты нужен полный пакет личных документов. В отношении гражданина РФ речь идет о паспорте и ИНН. Иностранцу предстоит подтвердить свою личность и легальность пребывания на территории РФ.

Если функция овердрафта активируется по уже действующей карте, паспорт нужно иметь при себе для идентификации личности. Оформление овердрафта происходит по результатам написания заявления. Этапы процедуры выглядят так:

- принятие заявления, получение согласия на обработку персональных данных;

- анализ уровня доходов;

- проверка платежной дисциплины через бюро кредитных историй;

- расчет оптимального лимита овердрафта;

- разъяснение порядка пользования услугой, информирование о размере процентов, комиссий за обслуживание, штрафных санкций за просрочку;

- подписание договора;

- установление лимита на счет, к которому привязана пластиковая карта.

Изменение лимита овердрафта

Сбербанк может уменьшить или аннулировать лимит овердрафта в одностороннем порядке в случае грубого нарушения условий его использования. Речь идет о просрочках при погашении задолженности. Увеличение лимита возможно по инициативе любой из сторон. Сбербанк часто делает соответствующие предложения платежеспособным клиентам, дисциплинированно погашающим задолженность.

Чтобы увеличить размер овердрафта, держателю карты нужно подать соответствующее заявление. Вероятность положительного исхода кратно увеличивается при подаче документов, подтверждающих наличие у клиента значимых активов и дополнительного дохода. В отношении имущества речь идет о:

- недвижимости;

- транспортных средствах и самоходной технике;

- ценных бумагах;

- депозитных вкладах;

- паях в ПИФах.

При наличии к заявлению об увеличении кредитного лимита стоит приложить подтверждение дополнительных доходов, например, от:

- передачи в аренду своего имущества;

- использования авторских прав;

- выполнения работ по гражданскому договору.

Сбербанку стоит продемонстрировать именно те доходы или имущество, о которых финансовому учреждению не известно. Если речь о зарплатной карте с овердрафтом, справка от основного работодателя не нужна. Если депозит открыт в Сбербанке, выписку о состоянии счета подавать не имеет смысла.

Клиент может уменьшить размер кредитного лимита или отказаться от него, установив равным нулю. Для этого достаточно написать в отделении Сбербанка соответствующее заявление. Лимит овердрафта по инициативе держателя карты может быть уменьшен только до суммы фактической задолженности.

Преимущества и недостатки дебетовой карты с овердрафтом

Дебетовая карта с овердрафтом — отличная альтернатива одновременному использованию дебетовой и кредитной карт. Рассмотрим ключевые отличия этих вариантов:

- Минимальный процент отказов. Оборот по дебетовой карте подтверждает доходы, поэтому жесткой проверки платежеспособности клиента не проводят. Выдача кредитной карты лицам, не являющимся зарплатными или пенсионными клиентами Сбербанка, наоборот, сопряжена с тщательной проверкой их доходов.

- Простота оформления. Пакет документов для открытия расчетного, кредитного или депозитного счета отличается не принципиально. Поэтому оформление каждого последующего продукта проще, чем предыдущего. Многие документы заново предоставлять не приходится.

- Нет нужды ожидать выпуска новой пластиковой карточки. Пакет услуг подключается к существующей.

- Граничный лимит овердрафта по дебетовой карте для одного и того же клиента всегда меньше, чем лимит по кредитной карте. Это обусловлено разным предназначением этих банковских продуктов.

- Процентная ставка за пользование заемными средствами по дебетовой карте ниже, чем по кредитной, на 5-7%. Однако месячный льготный период есть только по кредитной карте. Поэтому сэкономить на овердрафте по дебетовой карте вряд ли удастся.

- Многие отмечают, что с одной картой управляться проще, чем с двумя. Не нужно путаться между зарплатной или пенсионной и кредитной пластиковыми карточками. При расчетах нет нужды вспоминать, сколько денег на какой осталось.

- Овердрафт регулярно погашается сам собой при зачислении на дебетовый счет зарплаты, пенсии, стипендии, социальной помощи и переводов. Этот процесс клиенту достаточно контролировать, тогда как в отношении кредитной карты его нужно организовывать.

- При использовании дебетовой карты с овердрафтом стирается грань между собственными и заемными деньгами. Это побуждает клиента тратить больше обычного.

- Многие люди отмечают трудности контроля лимита использованных средств. О том, что клиент «зашел в минус» никакими специальными средствами Сбербанк его не уведомляет. Случается, что об образовании задолженности и начислении процентов клиент узнает уже постфактум, – из ежемесячного отчета.

- Некоторых людей смущает невозможность отказа от овердрафта. В действительности, такая ситуация нормальна. Эта услуга – часть комплексного обслуживания. Избежать возникновения кредитной задолженности можно путем установления нулевого лимита.

Заключение

Возможность установления овердрафта существует в отношении карт Сбербанка некоторых видов. Лимит овердрафта устанавливается финансовым учреждением исходя из пожеланий клиента, уровня его платежеспособности и финансовой дисциплины. Ранее установленный лимит может быть увеличен или уменьшен вплоть до нуля по инициативе любой из сторон.

credituy.ru