Методы сбора задолженности по кредиту. Задолженность по кредитам

способы, правила и рекомендации специалистов

Сегодня мы постараемся с вами изучить все варианты, которые помогут понять, как узнать, есть ли задолженность по кредитам. Этот вопрос интересует многих граждан. Особенно тех, кто получает постоянные извещения о том, что ему нужно оплатить кредит. При всем этом никаких займов он не получал. Как быть в такой ситуации? Что делать? Можно ли как-то узнать о долге? Какие предпринимать действия, если вы стали жертвой мошенников? О кредитах и долгах по ним читайте далее!

Платежки

Признаться честно, вариантов развития событий не так уж и много. Но мало кто догадывается даже о них. Можно ли узнать задолженность по кредиту? Да. И первый, самый очевидный расклад - это получение извещения об оплате оного непосредственно на почту.

То есть достаточно дождаться, пока вам придет соответствующая квитанция на почтовый адрес. Обычно она приходит раз в месяц, в самом конце. В ней вы сможете без проблем увидеть и сумму платежа, и ваш долг, если таковой имеет место. Помимо всего прочего стоит обратить внимание на то, что тут также указывается размер выплаты пени. Ничего трудного.

Только это не самый достоверный вариант. Почему? Потому что нередко платежные документы подделываются. И граждане становятся жертвами мошенников. Как можно узнать, есть ли задолженность по кредитам на самом деле? Сделать это не столь трудно!

Кредитная история

Например, вы имеете полное право проверить кредитную историю. Важно, чтобы данные были именно ваши. В крайнем случае - близкого родственника. Третьи лица без особых полномочий не могут быть проверены данным методом.

Что от вас потребуется? Первым делом узнать, в каком БИК находятся ваши данные. Это делается при помощи определенного сервиса, находящегося на официальном сайте "Банк России". Там вы вводите свои данные и ищете соответствующее бюро.

Как только дело будет завершено, обратитесь в данную организацию лично. При себе имейте паспорт. Может быть, в электронном формате у вас тоже обработают запрос на проверку долгов, но обычно такой способ заканчивается неудачей.

Визитеры

Как узнать, имеется ли задолженность по кредиту? Разобраться в этом не так уж и трудно, если знать, с чего начинать. Дело все в том, что когда у гражданина есть желание и время, он имеет полное право обратиться в банк, где брал займ, а затем получить всю интересующую его информацию.

Этот вариант хорош тогда, когда у вас имеется или кредитный договор, или квитанция об оплате (даже подделка). С паспортом обращаетесь в ваш банк, он выдает вам взамен информацию об имеющейся задолженности. Либо об отсутствии оной. Ничего трудного. Пожалуй, именно этот вариант пользуется самым большим спросом. Обмануть вас не смогут в принципе. Можно также запросить выписку по счету. Если она положительна, никаких задолженностей не имеется.

Суд

Как узнать, есть ли у вас задолженность по кредиту? Еще один довольно интересный вариант - это обращение в судебные органы. Точнее, в ФССП. Как лично, так и по интернету. Можно проверить, ведется ли на вас дело в связи с имеющимся долгом. Достаточно или ввести на соответствующей странице в сети свои личные данные и посмотреть на результат, или лично обратиться в организацию в вашем районе.

Правда, такой расклад не всегда оказывается действенным. Он актуален в тех случаях, когда существует вероятность появления большой задолженности с просрочками. Так что не удивляйтесь, если никакой информации о вас в ФССП нет, а квитанции об оплате не приходят. Это значит лишь то, что на вас еще не завели судебное делопроизводство. А значит, можно без проблем разобраться, как узнать, есть ли задолженность по кредитам, а потом погасить ее.

Интернет-банкинг

Но есть и более интересные, а также простые методы решения нашей сегодняшней проблемы. Современный мир быстро развивается, банки с каждым днем все больше и больше сервисов придумывают, которые помогут контролировать финансы и долги. А значит, можно положиться на предложения от кредитных организаций.

О чем идет речь? Где и как узнать задолженность по кредиту? Современный метод решения проблемы - это интернет-банкинг. Разнообразные онлайн-сервисы (официальные, это важно) от банков. Обычно достаточно пройти в них регистрацию (все клиенты так делают), а затем просто посетить страницу, посвященную кредитам. Ввести там свои данные и осуществить запрос выдачи вам выписки по задолженностям. Не так уж и трудно.

Основная проблема - отыскать нужную страницу. Чаще всего соответствующий пункт находится в вашем "Личном кабинете". У каждого банка свое меню отвечает за выдачу информации по кредитам и займам, но в целом существенных отличий друг от друга тут не имеется.

Вопрос-ответ

Очередной вариант решения проблемы - это использование так называемой формы "вопрос-ответ". Как узнать свою задолженность по кредиту? Все способы, если честно, довольно просты в освоении. Некоторые из них не сразу становятся актуальными. А большинство и вообще позволяет прямо из дома получить нужную информацию.

Как раз к таким и относится применение формы "вопрос-ответ". Она существует на сайтах многих кредитных организаций и банков. Напишите сотруднику-консультанту свою просьбу и личные данные (не забудьте о прописке), а затем дождитесь ответа. Обычно вам просто скажут, есть ли долг, или нет. Ничего трудного или сверхъестественного в этом нет.

Обратная связь

Как узнать, есть ли задолженность по кредитам? Очередной метод, хоть и не самый достоверный - это обращение к сервису под названием "Обратная связь", который имеется на официальных страницах многих кредитных организаций и банков. Чем-то напоминает предыдущий вариант, но этот способ, как правило, отличается своей достоверностью и сроком исполнения. Не слишком уж и быстрым, стоит отметить.

Что от вас потребуется? Сформировать запрос в виде сообщения с указанием личных данных и просьбой предоставить вам выписку кредитной истории (или просто сообщить, есть ли тот или иной долг по займам). После отправки соответствующей формы придется подождать. Обычно ответы приходят непосредственно на электронную почту. Оттуда вы сможете узнать всю интересующую вас информацию.

Как платить

Предположим, мы узнали, что долг по кредиту имеется. Как быть теперь? Все зависит от ситуации - если дело дошло до суда, придется явиться на соответствующее заседание. Пока что все не так серьезно? Тогда просто оплатите долг и спите спокойно. К счастью, сейчас существует очень много вариантов решения проблемы. Какие именно?

К примеру, если у вас есть реквизиты банка-получателя (а они быть должны в обязательном порядке), а также платежка, можете с ней обратиться в кассу кредитной организации с паспортом и деньгами. Оплатить и сохранить квитанцию. Не самый современный, зато очень эффективный способ.

Также воспользоваться можно интернет-банкингом и онлайн-сервисами ваших кредитных организаций. На них осуществляете поиск получателя (желательно по ИНН), вводите свои данные, затем подтверждаете платеж. Обычно при наличии долга нужная сумма сама выводится в соответствующем поле.

Виртуальные кошельки - очередное решение проблемы. Пройдите авторизацию в нужном сервисе, найдите банк-получатель (опять же, желательно по ИНН), затем подтвердите платеж с предварительным введением ваших данных и проверкой реквизитов.

Банкоматы, терминалы оплаты используются аналогичным образом. На данный момент особой популярностью стали пользоваться первые "машины", а также интернет-банкинг и электронные кошельки. Как видите, оплатить долг - не такая уж и проблема на самом деле.

Мошенники

Нередко после того, как граждане проверяют тем или иным способом свои долги по займам и кредитам, выясняется, что они становятся жертвами мошенников. Как быть в таком случае? Особенно если вам уже звонят коллекторы с угрозами ради "выбивания" из вас денег.

Вариантов решения проблемы не так уж и много. Во-первых, можно обратиться в антиколлекторские организации. Они помогут за умеренную плату уладить любой конфликт с коллекторами, даже если у вас имеются долги.

Во-вторых, просто игнорируйте все звонки, платежки, угрозы. Если за вами на самом деле не числится долг, то и игнорирование не приведет ни к чему опасному. Скорее всего, мошенники просто будут пытаться вас запугать ради вымогательства денежных средств.

В-третьих, если указан определенный банк в квитанции, обратитесь туда для урегулирования вопроса. Как вариант - обращение в суд или в милицию. Во всяком случае, если вы проверите кредитную историю, а за вами не числится задолженности, вариант борьбы с мошенниками и несправедливостью выбирать только вам.

Выводы

Вот мы и разобрались, как узнать, есть ли задолженность по кредитам, а также, что делать, если выяснится, что с вас незаконно требуют денежные средства. Современные методы решения проблемы предлагают нам довольно широкий и обширный спектр услуг. Вы можете выбрать тот подход, который нравится вам больше всего. Правда, не все пути подходят вот так сразу. Некоторые варианты вроде проверки судебного делопроизводства актуальны только в крайнем случае.

Если же выяснилось, что вы стали жертвой мошенника, придется предпринять соответствующие меры. Для начала убедитесь в реальном отсутствии долга, после чего сообщите в милицию о происшествии. Скорее всего, будет проведена проверка, а затем с вас снимут все обвинения. Оплачивать выдуманную задолженность ни в коем случае не следует. На данный момент мошенники очень любят манипулировать кредитами и займами, чтобы получать прибыль от доверчивых граждан.

Как видите, не так уж и трудно понять, как проверить задолженность по кредиту. Вы можете справиться с данной проблемой буквально в два счета. Только нужно знать, с чего начинать. При себе всегда держите паспорт и данные с пропиской. Без них не получится воплотить задумку в жизнь. Даже при помощи интернета.

fb.ru

задолженность по кредиту | Газета для должника

Для кого-то эти слова звучат обыденно, для кого-то как гром среди ясного неба. Кто-то давно готов к наездам различных служб взыскания, а кто-то изводит себя переживаниями и вздрагивает от каждого телефонного звонка извещающего о задолженности по кредиту.

Так или иначе, но сегодняшняя тема будет интересна и тем и другим. А поговорим мы сегодня о некоторых методических приемах вымогательства (простите, взыскания задолженности по кредиту), используемых профессиональными сборщиками долгов. Ведь хуже всего это то, что кредитные деньги не решили до конца существующую финансовую проблему, а нервяка прибавили.

Так или иначе, но сегодняшняя тема будет интересна и тем и другим. А поговорим мы сегодня о некоторых методических приемах вымогательства (простите, взыскания задолженности по кредиту), используемых профессиональными сборщиками долгов. Ведь хуже всего это то, что кредитные деньги не решили до конца существующую финансовую проблему, а нервяка прибавили.

Поэтому давайте-ка посмотрим, чем нашей нервной системе грозит эта самая задолженность по кредиту. То, какие действия может предпринять банк или коллекторское агентство мы знаем. Теперь посмотрим, как и с помощью, каких инструментов, они эти действия планируют. А заодно и придумаем противоядие.

1. ТЕЛЕФОННЫЕ ЗАНУДЫ.

Телефонные переговоры не всегда имеют цель задолбать Вас до полусмерти звонками. На этом этапе происходит прощупывание Вас как потенциального проблемного клиента. Взыскателям задолженности по кредиту необходимо для начала определиться, кто Вы: злобный неплательщик, принципиальный сутяга, забывчивый раздолбай или может быть честный банкрот. В зависимости от этого будет строиться дальнейшее общение с Вами. Но в любом случае Вам с самого начала начнут навязывать мысль о необходимости обязательного и желательно немедленного погашения задолженности по кредиту. Кому-то давят на совесть, кого-то берут на слабо, кому-то гундят о различных неблагоприятных последствиях просрочки. Короче, ищут в Вашей душе слабое место. НЕ ДАДИМ ИМ ТАКОГО ШАНСА !

Не угнетайте себя переживаниями. Вспомните, как Вы слушаете жену во время футбольного матча. Включите этот режим. Пусть Ваша система не прозванивается. Тем более, когда Вы еще не выбрали линию поведения и не решили, как будете поступать с долгом. В этом случае лучше ничего не выдумывать, а отвечать так, как задается вопрос Вам (желательно с сохранением интонации и эмоциональности задающего). «Вы знаете, что у Вас задолженность по кредиту»? «Я знаю, что у меня задолженность по кредиту». «Вы собираетесь оплачивать»? «Да, я собираюсь оплачивать». «Вы понимаете, что можете испортить себе кредитную историю»? «Да, я понимаю». «Это у Вас временные финансовые трудности»? «Конечно, это только временные финансовые трудности». Ну, и так далее.

2. ЖЕСТКИЕ ПЕРЕГОВОРЫ И ВИЗИТЫ.

Вам начинают звонить и навещать солидные дяди и рассказывать о неблагоприятных последствиях просрочки по кредиту. Главная цель их такого поведения не запугать Вас, а втащить в нужную последовательность действий. Вам всеми силами показывают, что ситуация серьезная, что за Вас взялись плотно и что все Ваши шаги теперь будут контролироваться. При этом Вы подсознательно уже как бы миритесь с мыслью об урезании бюджета на несколько монет и несете их в погашение задолженности по кредиту. Работа сделана. Вам внушили, что другого пути у Вас нет. НО, ПРОЧЬ ЗОМБИРОВАНИЕ !

Бороться с этим не сложно, но нужно уметь сбрехать. То есть делаем вид, что взыскателю удалось получить контроль над Вами и над ситуацией, а на самом деле втаскиваем его самого в Вашу игру. Сочините правдоподобную легенду о скором поступлении денежных средств и погашении Вами всей или части задолженности. Главное, чтобы в Вашей сказке прозвучало, когда Вы заплатите, сколько и из каких источников. Все, у него цепочка выстроилась, он на время успокоился и Вас не тревожит. К следующей контрольной дате Вы придумываете новую историю или корректируете существующую.

3. ВНЕШНИЙ ВИД.

Большинство банковских сотрудников, взыскивающих задолженность по кредиту, готовясь к личной встрече с должником, добавляют себе важности. Вальяжность и уверенность в жестах и голосе как бы изначально возвышает его над Вами. Плюс к этому строгая одежда и дорогие аксессуары представителя очень серьезной организации и вот Вы уже поплыли. Вы чувствуете себя виноватым и раздавленным, и готовы согласиться на любые его условия. НИ ЗА ЧТО !

Для борьбы со своей неуверенностью, представьте ситуацию, в которой коллектор находился бы в невыгодном положении или хотя бы в равном с Вами. Например, мысленно оденьте его в фуфайку, дайте в руки топор и отправьте на лесоповал. А сзади к нему приставьте надсмотрщика. Помогает безотказно. Тут главное не увлечься фантазией и внезапно не заржать ему в лицо (иначе придется менять легенду из второго пункта).

4. ПОМОЩЬ ДРУГА.

Поскольку и представители службы взыскания, и работники коллекторских фирм набираются, как правило, из сотрудников правоохранительных структур, то они для психологического воздействия на должника и взыскания задолженности по кредиту, могут попытаться воспользоваться подмогой своих бывших коллег. Парень в форме или с крутой ксивой в руке действует на обычного мирного жителя как удав на бандерлога. Но мы-то с Вами НЕ ТАКИЕ!

Вы в курсе, что такого служивого можно поставить на место одной единственной фразой: «А дядя начальник знает, где Вы гуляете в настоящее время?». Для визита к Вам представителей МВД, ФСБ, ФССП и прочих нужны очень веские основания. И если они есть, то Вы о них непременно сразу же узнаете. А если такой представитель начинает взывать к совести, грозя неблагоприятными последствиями или, больше того, только многозначительно раздувает щеки, а беседу ведет коллектор, гоните обоих в шею. Ничем серьезным (да и несерьезным) тут и не пахнет.

У коллекторов существует и множество других приемов психологического воздействия на должника. Разбирать все не имеет смысла, суть Вы поняли. Не верьте словам, оценивайте ситуацию и принимайте решения самостоятельно, по возможности постарайтесь ограничить себя от негативного воздействия на психику.

Ну и основное, что Вы должны сделать в данной ситуации, так это перестать винить себя за полученные и невозвращенные денежные средства. Если Вы взяли эти деньги, значит они были Вам действительно необходимы и на какое-то время они решили проблему. Главное, нужно понять, что жить в кредит – не решение вопроса и нужно пытаться строить свою жизнь и судьбу так, чтобы ежедневно иметь свой кусок хлеба. А когда жизнь припрет, то и взять в кредит можно, если не отложено на «черный день».

Оставайтесь с нами и Все у нас получится.

_

ТОЛЬКО ДЛЯ НАШИХ ДРУЗЕЙ открыта подписка на книги и инструкции, пособия и статьи, которые НИКОГДА не будут напечатаны в газете. Присоединяйтесь к нам СЕЙЧАС.

dolg-ne-beda.ru

Как узнать задолженность по кредиту: инструкция

Содержание:

Задолженность по кредиту в банке может помешать оформить новую ссуду, стать препятствием для выезда за границу или же послужить поводом для общения с коллекторами. Застраховать себя от подобных неприятностей достаточно легко. Мы расскажем, что делать, т.е. как узнать задолженность по кредиту, и какие меры предпринять для исправления кредитного отчета, если ваша история не идеальна.

Как формируется просрочка по кредиту

Чтобы решить, что делать при образовавшейся задолженности, нужно узнать механизм ее образования. Формирование задолженности происходит следующим образом:

- Заемщик оформляет кредит: в этот момент сумма задолженности равна величине тела кредита.

- Человек использует средства: либо сразу получает их в кассе банка, либо дает заявку на перечисление средств в магазин/автосалон, либо использует полученную кредитную карту. С этого момента сумма задолженности начинает увеличиваться за счет начисляемых процентов (они могут начисляться либо по дифференцированной, либо по аннуитетной схеме.

- Заемщик гасит кредит: вносит обязательный платеж в соответствии с условиями кредитного договора и графика погашения ссуды. Если платеж внесен своевременно, сумма задолженности уменьшается: сокращается долг по телу кредита и по процентам. Если же условия кредитного договора нарушены, ситуация ухудшается (крайне негативная динамика наблюдается, если оформлена долгосрочная ссуда). Сумма задолженности увеличивается за счет начисления пени, штрафов, увеличения величины процентов.

При несвоевременном и нерегулярном погашении просрочки величина задолженности может в несколько раз превысить изначально полученную в финучреждении сумму денежных средств. Если была получена долгосрочная ссуда, начисленные по ней проценты, пени и штрафы могут достигать половины взятой в финучреждении суммы. Что делать в этой ситуации? Должнику может помочь юрист по кредитным долгам. Если же просрочки были не частыми, или изначально оформленная сумма займа не так велика, то списание долга по кредиту происходит автоматически. Банк, используя внутренние нормативные акты, проводит специальные бухгалтерские проводки и списывает долги как безнадежные (финансисты обязаны это делать в соответствии с требованиями Центробанка). Узнать, спишут ли все ваши задолженности, к сожалению, вы не сможете, поэтому рассчитывать на данный вариант не нужно.

Обратите внимание: если есть решение суда по кредитной задолженности, списать долг не получится. Списание долга по кредиту возможно в том случае, если кредитор не подавал в суд на должника, не контактировал с ним и не имел возможности выяснить обстоятельства, которые привели к образованию задолженности. Если ссуда долгосрочная, шансы на аннулирование просрочки практически равны 0.

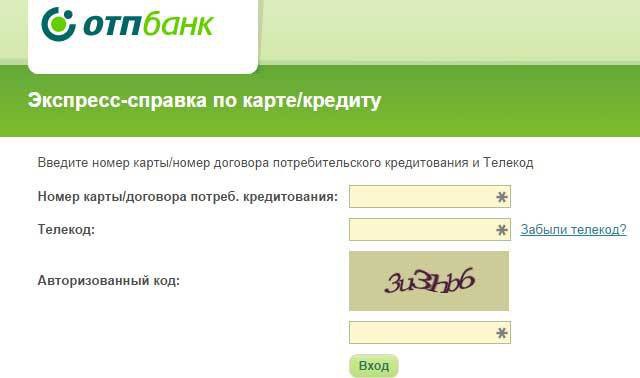

Как узнать задолженность в банке по действующему кредиту

Вы знаете, что у вас образовался долг по кредиту - что делать заемщику в этом случае? Если заем оформлен в одной организации, можно позвонить в колл-центр банка и получить всю необходимую информацию.

Важно: будьте готовы, что сотрудники колл-центра переадресуют ваш звонок в другое подразделение – центр сбора просроченной задолженности. Данный факт позволит кредитору узнать ваш телефон и зафиксировать контакт с должником. Если в дальнейшем дело будет передано в суд, решение суда по кредитной задолженности будет однозначно не в пользу заемщика, т.к. кредитор докажет, что последний знал о долге и осознанно отказался что-либо делать для решения проблемы.

К сожалению, в практике чаще встречаются ситуации, когда ссуды оформляются сразу в нескольких финансовых учреждениях. Что делать в такой ситуации? Помочь сможет юрист: он подскажет, как узнать текущее состояние дел и, возможно, самостоятельно рассчитает сумму долгов по ранее взятым кредитам. В некоторых случаях юрист по кредитным спорам может порекомендовать вам лично обратиться к кредитору и все узнать на месте (если решит, что уклониться от уплаты долга не выйдет и целесообразнее поднимать вопрос о реструктуризации).

Как проверить сумму долга в банке по старым кредитам

Если сроки действия кредитных договоров давно закончились, вы не помните, в каком финучреждении и когда оформляли ссуду, или просто хотите убедиться, что на текущий момент долгов нет, необходимо обращаться в Бюро кредитных историй. Как это делать, вы сможете узнать из этой статьи.

Вы получили кредитный отчет и выяснили, что у вас есть задолженность по кредиту: что делать?

Существуют 2 варианта:

- Исправлять кредитную историю. Это стоит делать, если вы хотите оформить новую ссуду. Во-первых, нужно погасить долги по всем старым займам. Во-вторых, можно оформить небольшой заем и быстро его выплатить без просрочек. В таком случае кредитная история начнет улучшаться, а новые кредиторы будут видеть, что у вас были проблемы, однако сейчас вы быстро выплачиваете кредиты и не создаете долгов.

Важно: если задолженность была по долгосрочному займу, стоит посмотреть условия договора и задуматься о реструктуризации и рефинансировании. В противном случае, если долгосрочная ссуда была ипотечной, будьте готовы к необходимости продажи жилья, т.к. списание долга по кредиту такого типа невозможно – ваши долги будут только увеличиваться и в итоге все решится в суде (не в вашу пользу).

- Ждать, когда закончится срок исковой давности по конкретному кредиту. При этом учтите, что даже по прошествии 3-х лет (именно в течение этого срока кредитор может подать судебный иск) проблем с получением нового займа не станет меньше. В кредитном отчете факт наличия задолженности будет зафиксирован, поэтому оформить ссуду на выгодных условиях вам не удастся. В случае, когда оформляется долгосрочная ссуда, банкиры сами следят за сроком исковой давности – рассчитывать на эту лазейку не стоит.

У вас есть острая необходимость в получении средств и при этом есть долг по кредиту - что делать и есть ли решение проблемы? Да, причем способов выхода из ситуации у таких заемщиков много.

Можно ли не погашать долг по кредиту: что делать заемщику?

Бывают случаи, когда рассчитаться с долгами нет никакой возможности. Что делать в такой ситуации? Финансисты советуют: ни в коем случае не пытаться увеличивать сумму задолженности, оформляя новые займы в микрофинансовых организациях, в ломбардах или у частных лиц. Решение принимать вам, однако помните, что финансовые обязательства накапливаются подобно снежному кому и в один момент они могут поглотить вас. Что делать при подобных обстоятельствах?

Попытайтесь действовать в соответствии с приведенным ниже алгоритмом:

- Необходимо узнать точную сумму долга по всем займам и выяснить обстоятельства, при которых возникла данная задолженность. Если в доме хранятся экземпляры старых кредитных договоров, желательно тщательно их изучить: в данном случае поможет юрист.

- Нужно посмотреть, все ли данные, зафиксированные в кредитном отчете, полученном в БКИ, соответствуют действительности начиная от фамилии, заканчивая реквизитами договоров). Делать это нужно в обязательном порядке, особенно, если наличие просрочки стало для вас неожиданностью.

Обратите внимание: очень часто финансовые учреждения в процессе формирования кредитных историй допускают ошибки - не отмечают поступившие платежи, не указывают факт досрочного погашения ссуды, путают фамилии клиентов и т.д. Вам нужно узнать обо всех фактах кредитного долга и попытаться проверить, соответствует ли данная информация действительности. Помогут старые чеки и выписки по счетам.

- Если у вас долгосрочная ссуда (ипотека, автокредит и т.д.), следует без промедления обратиться в банк. Повторимся: избежать расчета по кредитам в данном случае не получится, не нужно даже пытаться этого делать. Любая долгосрочная ссуда, как правило, обеспечивается залогом, на который налагается арест. Банку достаточно обратиться в суд и инициировать процедуру продажи объекта залога – решение по такому делу принимается судами быстро и оно, уверяем вас, будет не в вашу пользу.

- Если ссуда не долгосрочная (выданная, например, на 2-3 года), действуйте в зависимости от обстоятельств. Мы не рекомендуем ждать, когда банкиры спишут ваши долги: кредитная история будет безнадежно испорчена и у вас не останется шансов на получение новых займов. Кроме того, если величина просрочки внушительная, кредитор обратится в суды соответствующих инстанций с иском о принудительном взыскании просрочек. Эта ситуация крайне не выгодна для официально трудоустроенных граждан, имеющих в собственности имущество. Решение суда с большой долей вероятности будет гласить о необходимости уплаты части зарплаты в счет погашения долга или обращении взыскания на вашу собственность (что вполне законно). Постановление суда может быть обжаловано, но для этого нужны очень веские основания. Единственно правильным выходом в данной ситуации будет контакт с кредиторами и совместный поиск решений проблемы.

Интересно: банки также крайне не заинтересованы в наращивании объектом просроченной задолженности – это ухудшает финансовые показатели финучреждения, ограничивает его возможности и способствует повышению требований к резервированию. Именно поэтому, вопреки расхожему мнению, банкиры очень охотно идут на диалог даже со «злостными неплательщиками», предлагая последним весьма привлекательные решения проблемы.

Таким образом, единственно правильным решением после того, как вы узнали о наличии просрочки, будет ее погашение или реструктуризация долга. Детали зависят от того, краткосрочная или долгосрочная ссуда у вас оформлена, ее величины, срока давности формирования просрочки и т.д.

rossbanki.ru

Как узнать свои долги по кредитам?

Открытая кредитная линия нуждается в регулярном обслуживании. Необходимые условия для этого создает банк. В договоре о предоставлении кредита определяется конечная дата для внесения очередного платежа. Если она выпадает на нерабочий день, то таковой датой автоматически становится первый рабочий день после выходного или праздника.

К договору прилагается график платежей на весь срок погашения кредита. После совершения очередного платежа заемщик получает выписку, в которой указано, сколько уже выплачено и сколько еще осталось.

К договору прилагается график платежей на весь срок погашения кредита. После совершения очередного платежа заемщик получает выписку, в которой указано, сколько уже выплачено и сколько еще осталось.

Тем не менее время от времени просрочки по выплатам, связанные с несвоевременным погашением кредитной задолженности, могут возникать по самым разным причинам даже у самого благонадежного плательщика.

В банке смотрят не на время отправления платежа, а на время его зачисления на счет. Если по каким-либо техническим причинам платеж, отправленный в последний день срока, задержится, то это будет считаться просроченной задолженностью перед банком.

Некоторые банковские продукты предлагают воспользоваться «кредитными каникулами» (временной отсрочкой выплат процентов или основного долга). Выплата отсроченных сумм при этом распределяется на последующие регулярные платежи, увеличивая их. Если в график платежей не будет внесена соответствующая корректировка, то заемщик будет каждый месяц понемногу недоплачивать. В итоге образуется задолженность.

Как узнать о существовании кредитной задолженности

В случае образования долга по ежемесячным выплатам, служба контроля банка в обязательном порядке должна уведомить об этом заёмщика. Погасить образовавшуюся задолженность без внесения отрицательных отметок в кредитную истории можно в течении 5 календарных дней. Если в этот срок задолженность по кредиту не будет погашена Вами будет заниматься служба безопасности банка.

Получить информацию о действующих кредитах, а также узнать о нарушениях финансовой дисциплины можно в следующих сервисах.

| Мой Рейтинг | Сервис «Мой Рейтинг» содержит информацию о действующих и закрытых кредитах, подскажет размер итоговой переплаты по ранее взятым займам.Вы получите советы и рекомендации по исправлению кредитной истории в случае образования просрочки по платежам. Сервис даст исчерпывающий и развернутый ответ по какой именно причине банки отказывают в выдаче кредитных средств. |

| GutRate | Можно узнать свой кредитный рейтинг, а также выяснить задолженность по существующим займам. Позволяет подобрать подходящий кредитный продукт на основе Вашего кредитного рейтинга. |

| КИонлайн | Выяснить причину отказа в получении заемных средств не только в банках, но и микрофинансовых организациях. Скоринг проверка кредитного портфеля заёмщика производится в течение 1 минуты. Бонусом клиент получит советы и рекомендации по улучшению кредитной истории. |

Погашение задолженности по кредитной карте

Заемщик может получить карту с возобновляемым кредитом, погасить средства с процентами и тем не менее остаться должником. С кредитной картой связаны регулярные выплаты по ее обслуживанию, которые продолжаются и после погашения кредита. Если заемщик официальным путем не вернет карту менеджеру, то эти выплаты составят его долг перед банком.

Задолженность по кредиту перед банком чревата не только штрафными санкциями, но и проблемами при пересечении государственной границы.

Для того чтобы избежать образования кредитной задолженности необходимо предпринять несколько простых шагов.

- Во-первых, держать под контролем свои регулярные платежи по кредиту, в том числе и при помощи услуги интернет-банкинг. Однако для получения полной гарантии приблизительно за месяц до планируемой зарубежной поездки следует обратиться в отделение банка-кредитора.

- Во-вторых, раз в год использовать законное право на бесплатное ознакомление со своей кредитной историей в соответствующем БКИ. На это уйдет около месяца (оформление запроса и получение ответа).

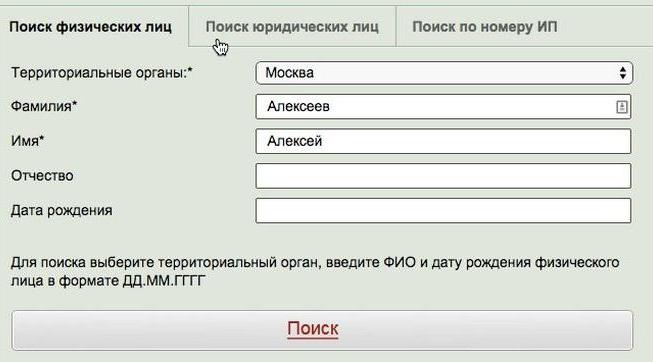

- В-третьих, наличие долгов по кредиту можно проверить на сайте Федеральной службы судебных приставов. Для этого достаточно в режиме он-лайн заполнить форму и указать регион, фамилию, имя, отчество, год рождения.

Как избежать образования кредитной задолженности

В целом, имея на руках график с указанием точных дат и сумм, заемщик без особого труда может оптимизировать свои расходы, вовремя обслуживая открытую кредитную линию.

Главное, не откладывать регулярные выплаты по кредиту на последний день и помнить, что деньгам для прохождения по системе нужно время.

Кроме того, задолженность по кредиту не являются проблемой только заемщика. В случае появления просрочки менеджеры банка обязательно свяжутся с клиентом и напомнят про оговоренные сроки внесения регулярных выплат.

Служба приставов также предупреждает заемщика об образовавшемся долге и только через 10 дней после этого вносит его данные в свои запретительные списки.

cctvnet.ru