Интернет-сервисы для подбора вкладов: как выбрать лучший банковский вклад. Выбери лучшее вклад

Как выбрать вклад? Выбирай правильно.

Банковские вклады – самый простой способ вложить деньги в дело, чтобы они приносили прибыль. Иначе, мы с каждый годом будем иметь убытки. Запомните, любая валюта обесцениваются со временем, и только работающие деньги сохраняют свою ценность и более того – дают прибыль. Поэтому депозиты, банковские вклады, актуальны всегда. Бизнес не каждый может открыть, а вот пойти в банк и положить свои накопления на депозитный счет под силу каждому. Но чтобы вклад стал наиболее эффективным, важно выбрать правильный банк и саму депозитную программу. Поэтому сегодня мы раскроем все секреты банковских вкладов и выбора самого эффективного депозита.

1. Эффективная и годовая процентная ставка.

Проценты, проценты и еще раз проценты смотрят на нас с рекламных баннеров и витрин банков. Цифры самые разнообразные, это и 10%, 15%, 20% и выше. Кажется, что достаточно выбрать самую большую ставку и дело сделано. Все не так просто. Зачастую, высокие процентные ставки сулят «подводные камни», например, в виде плохих условий. Одним они будут удобны, другим – совершенно нет! К тому же, проценты бывают тоже разные, одни банки начисляют единый процент каждый месяц, другие, меняют ставки каждый период. Поэтому если и смотреть на процентную ставку, тогда только на эффективную. А она чаще всего ниже тех ставок, которые указываются в рекламных буклетах. Ибо в рекламах и красочных предложениях банков фигурирует так называемая максимальная процентная ставка, которая актуальна лишь в определенный период, но очень редко на всем сроке вклада. Притом рассчитать эффективную ставку не так просто и самостоятельно это сделают единицы. Для упрощения стоит воспользоваться специальным инструментом, так называемым калькулятором вкладов (депозитным калькулятором). Только он может указать на эффективную процентную ставку и только через него можно сравнивать два депозита (одного или разных банков). Конечно, можно также сравнивать прибыль от двух депозитов, она не хуже эффективной ставки покажет, где депозит выгоднее. Но никогда не сравнивайте годовые процентные ставки, они удобны лишь для первоначальной оценки выгодности вклада.

Эффективная процентная ставка или прибыль - это основные показатели выгодности вкладов.

2. Срок вклада, расходные операции и пролонгация.

Осознав реальность процентных ставок, важно понимать и другие моменты депозитных программ. Главный из них, это выбор срока вклада – на какой срок вы поместите деньги в банк. И тут важно оценить, на какое время эти деньги точно вам не понадобятся. Можно открыть депозит на месяц, год, три года и даже 5 лет. Существуют депозиты, где можно выбрать сроки до дня, например, чтобы забрать их за день до дня рождения, чтобы купить дорогостоящий подарок. И чем сроки выше, тем процентные ставки тоже выше, но бывает наоборот, например, во время резкого снижения курса рубля и роста процентных ставок во всех банка, все стало обратным, в такое время только на короткие сроки устанавливаются высокие проценты. Так банки страхуют свои потери, из-за возможного восстановления курса. И выгода, как видно, просчитывается индивидуально не только под определенную депозитную программу, но и время и экономическую ситуацию в стране на время открытия депозита. Так какие сроки выбрать? Опять таки, смотрим на процентные ставки. Если во время открытия депозита они выше на сроках в 3 месяца, почему бы не открыть кратковременный депозит? Если процент лучше на сроках 2 года, выбирайте 2 года. Но повторимся, это актуально, если вы точно уверены, что деньги не понадобятся все это время или их не обесценит со временем колебание курса валют. Иначе, когда деньги понадобятся раньше срока, их получится вывести преждевременно буквально с нулевым процентом, а при желании все же подождать, невзирая ни на что, получите – дешевые фантики. Поэтому лучше подстраховаться и вспомнить о таким параметре, как «расходные операции» по вкладу – возможности частичного вывода средств досрочно с сохранением всех условий договора по оставшейся сумме. И не с процентной ставкой 0.01%, что установлено, как процентная ставка «до востребования» при преждевременном разрыве договора по вкладу в большинстве банков, а на тех же условиях или по льготным процентным ставках. Также не стоит забыть, одни банки выплачивают проценты каждый месяц и сразу перечисляют их на счет, другие – в конце, или каждый месяц, но аннулируют их при досрочном разрыве договора (а он может аннулироваться даже при выводе части суммы). Так что опцию «расходные операции предусмотрены» (или «частичное снятие», что равносильно по значению) желательно выбрать для будущего вклада. В этом случае при сложной ситуации с валютой вклада, или при неожиданной потребности забрать деньги с банка (болезнь, проблемы в бизнесе, увольнение с работы, авария, всякое бывает), мы сможем вывести средства и заработать, а не остаться с той же суммой, которую вкладывали. При этом выбирать надо такой депозит, где мы наиболее выиграем, при досрочном выводе части средств или всей суммы. Каждый банк дает свои возможности, в одном можно выводить не менее неснижаемого остатка, который равен первоначальному взносу, в другом, половину от первоначального взноса, третьи банка позволяют выводить средств почти полностью и все они могут ставить годовую процентную ставка равную 100% от существующей или любую другую. А четвертые могут вообще включать не расходные операции по вкладу, а возможность разрывать договор с банком на льготных процентах. То есть, мы можем забрать все средств, не часть, но с хорошими условиями. И тут включается мудрость, что не везде хорошо, где высокий процент. Ведь вклады с предусмотренными расходными операциями (частичным снятием средств) имеют всегда ниже процентные ставки. И порой эти пониженные процентные ставки намного выгоднее высоких. И чем ниже стабильность в семье, бизнесе или стране, тем правильнее выбирать вклад с актуальными расходными операциями, частичным выводом или льготными процентами при досрочном разрыве договора. Особенно это важно для вкладов с длительным сроком по депозиту.

При выборе депозита желательно учитывать возможность досрочного вывода средств из банка.

Кроме того, при выборе коротких сроков, важно подбирать их так, чтобы была включена «пролонгация» – возможность продолжать депозит на второй, третий срок и дальше. Например, выгодный вклад на 1 год, может на первом полугодии показывать процентную ставку в 12%, а на втором полугодии – 15%. Конечно, эффективная процентная ставка здесь что-то среднее, но если актуальна автоматическая пролонгация (автопролонгация), тогда деньги на депозите можно оставить еще на 1 год. При этом процентная ставка сохранится та же, что и в момент осуществления пролонгации. И второй год нам подарит уже на третьем и четвертом полугодии постоянных 15%. Иногда банки при пролонгации повышают процентную ставку, правда чаще всего на +1%, не более. Но выгода, как вы понимаете, очень приличная. Выгоднее ведь взять вклад на 1 год, потом через пролонгацию получить еще год с максимальной процентной ставкой, чем сразу открывать вклад на 2 года с процентами 12-15%. Логично, что заработать получится больше в первом варианте, а еще, через год мы можем и вывести средства, не воспользовавшись пролонгацией (она никогда не обязательна), если вдруг понадобятся деньги.

3. Выплата процентов, капитализация и пополнение вклада.

Капитализация средств значительно увеличит доходы будущего вклада.

Мы уже упоминали, что начисляться и выплачиваться проценты могут каждый месяц, раз в квартал, полугодие, год или в конце срока. При этом начисленные деньги по процентным ставкам могут ложиться как на другой счет, так и оставаться на счету вклада, увеличивая этим тело вклада, его сумму – что называется капитализацией. Например, в первый месяц у нас будет начислена сумма из 100000 рублей в размере 1000 рублей, а на второй месяц, при капитализации, мы получим уже проценты с суммы 101000 рублей, что позволит во втором месяце заработать более 1000 рублей. Выгодно? Да! Но что выбирать: начисление процентов на другой счет или капитализацию? Зависит от возможностей вкладчика. Можно жить на проценты, если нет других доходов, а можно забыть о вкладе на весь срок и в конце получить очень хорошую прибыль. Более того, если у человека приличный доход, он может еще и пополнять вклад. И если обратиться к тому же примеру, на второй месяц можно получить проценты не только из 101000 рубля, но еще и дополнить его вливанием дополнительных средств на какую-то сумму, допустим, на 10000 рублей. В итоге, проценты уже начисляться на сумму 111000 рублей. И если это повторять каждый месяц, через год сумма может легко достичь даже 300000. Правда вклады не все пополняемые и это надо предусматривать еще до оформления депозита. Но тут важно предусмотреть нюансы. Пополняемые вклады выгоднее, если процентные ставки увеличиваются по мере увеличения средств. И еще важно, чтобы пополнять можно было как можно на большем сроке. Некоторые банки не позволяют пополнять вклад на сроках свыше пол года, другие – отключают пополнение за месяц, два или три месяца до окончания срока. И логично вносить большую сумму именно на последних сроках, когда проценты самые высокие и нет риска по времени. Правда опять таки напомним, что «пополняемые вклады» не всегда выгодные, ибо процентные ставки там зачастую ниже, чем на «не пополняемых вкладах». Но ежемесячные выплаты и капитализация зачастую оптимальный выбор для будущего вклада.

4. Минимальная и максимальная суммы депозита.

Этот пункт выбора особо не играет роли, минимум всегда низкий, а максимум очень высок. Единственное, что надо понимать, минимальная сумма часто завязана на расходных операциях. И нижняя грань зачастую является тем минимумом, который указывает на сколько можно опустошить депозит при досрочном частичном выводе. Кроме того, часто минимум является плавающим и повышается вместе с процентом, это так называемый «неснижаемый остаток». Вот на это стоит обращать внимания, ибо выводить средств ниже этого минимума нельзя, иначе мы лишимся всех заработков с депозита. И это крайне важно понимать вкладчикам, которые вкладывают небольшие суммы с возможностью в любой момент их выводить по максимуму.

Вкладчикам с большими вкладами вообще можно не волноваться, зачастую банк для таких клиентом предоставляет свои, уникальные условия и процентные ставки. И верхнюю грань каждый банк может изменить, если у вас очень много денег.

5. НДФЛ и вклады.

Буквально в каждом государстве мира распространяется налог на доходы физических лиц из вкладов, так называемый НДФЛ. В России он составляет 35%, но начисляется только на депозиты с высокими годовыми процентными ставками. До 15 декабря 2022 года подоходный налог распространялся на рублевые вклады свыше 13.25%, притом только на прибыль свыше этих процентных ставок. Например, если вклад составлял 14% годовых, налог шел лишь на прибыль с 0.75% от вклада. С 15 декабря 2022 по 31 декабря 2015 года минимальная процентная ставка в РФ, с которой взыскивается НДФЛ, повысилась до 18.25%. И теперь проводя расчет с учетом НДФЛ, эффективная процентная ставка всегда ниже при высоких годовых процентных ставках. Но невзирая на подоходный налог, все же депозиты свыше 19% выгоднее, чем ниже 18%.

Для валютных вкладов в долларах США или евро также актуален подоходный налог. Он длительное время стабильный и начисляется на процентные ставки свыше 9% годовых. Но найти депозит с процентами выше 9% нереально на сегодня, так что и задумываться об этом налоге не стоит.

6. Сберегательные счета.

Кроме классических понятий вклад или депозит, существуют и такие, как сберегательный, накопительный счет или копилка. Это, по сути, тот же вклад, но с возможностью не обращать внимания не на сроки, не на процентные ставки, не на минимальные суммы. Деньги можно в любой момент вывести с таких счетов или вернуть обратно. Но из-за гибкости условий, процентные ставки на таких «вкладах» не очень высокие и актуальны они для небольших сумм, которые в любую минуту могут понадобиться. То есть, эти вклады для текучих средств, не более.

7. Вклады застрахованы.

Система страхования вкладов России страхует каждый банковский вклад автоматически.

Буквально каждый банк в мире предоставляет страхование вкладов. В России также существует так называемая «Система страхования вкладов» (ССВ), которая распространяется на все депозиты, как физических лиц, так и индивидуальных предпринимателей. Страхование производится автоматически, поэтому бояться, что депозит могут не выплатить не надо. Каждая копейка страхуется, поэтому остаться без выплат просто невозможно. По крайней мере до тех пор, пока существует государство.

8. Инвестиционные депозиты.

Некоторые банки предоставляют возможность открывать депозит и одновременно инвестировать средства. В качестве активов могут выступать акции, облигации, драгоценные металлы и м. д. Конечно, это уже будет не так «вложения», как «инвестирование» со своей долей рисков. Поэтому данную тему мы упустим сегодня и поговорим об инвестировании в отдельном материале.

9.Мультивалютные вклады.

Существуют разные типы вкладов, например, пенсионный, где для пенсионеров предоставляются бонусные высокие проценты. Есть вклады для детей, где родители оформляют депозит в пользу несовершеннолетнего ребенка. Даже есть вклады, которые одновременно к заработку дают возможность помогать детям или страждущим. И со всеми этими перечисленными депозитными программами все ясно, это обычные вклады с каким-либо уникальным условием. Но на рынке присутствует так называемый мультивалютный вклад и он уже совсем не классический. Его суть в открытии вклада одновременно в нескольких валютах (чаще всего рубли, доллары США и евро), получается так называемая мультивалютная корзина. Это как бы один вклад, но одновременно это три вклада. Связка их сводится к возможности перебрасывать деньги с одной валюты в другую, а смысл – в некой игре на валютном рынке. Например, вкладчик имеет мультивалютный вклад, где не счетах находится 50000 рублей, 10000 долларов США и 10000 евро. Тут он видит, что рубль стремительно падает. Если бы это был обычный рублевый вклад, то ему пришлось бы выводить все средства, при этом теряя все проценты (или частично, при прописанных в договоре льготных условиях) из-за преждевременного вывода средств. Но на мультивалютном вкладе ему достаточно вовремя конвертировать рубли в другую валюту, например, в доллары. И это ему позволит застраховать свои сбережения от колебаний рынка. Конвертации на таких депозитах проходит по курсу ЦБ и чаще всего возможна неограниченное количество раз. Так что это некий способ и получить процент по вкладу, и при хорошем предугадывании курса валют заработать на их колебаниях. В любом случае, застраховаться от резкого падения той или иной валюты такой вклад позволит, что повышает шанс максимально выиграть на длительных сроках. Конечно, курс ЦБ не всегда выгодный, и процентные ставки на мультивалютных депозитных программах не такие высокие, так что на «чистом» вкладе при стабильном рынке заработать можно больше.

10. Открыть вклад.

Последний пункт будет о способах открытия вклада, их два: в отделении банка или онлайн через Интернет. На сегодня каждый банк предоставляет интернет-банкинг, что позволяет каждому человеку не выходя из дома открыть депозит онлайн. Это удобно, практично и очень часто выгодно. Многие банки при открытии вкладов через Интернет даже добавляют к процентным ставкам бонусные проценты, которые могут доходить до +2% к годовой ставке. И тут нет никаких подвохов, просто людей приучают делать все через компьютер или смартфон, для экономии денег на персонале и помещениях. Притом не в каждом городе (не говоря уже о мелких населенных пунктах) есть приличный выбор банков, а через интернет-банкинг можно открыть вклад в любом банке из сотни существующих сегодня на рынке России и даже за рубежом. Поэтому открывать депозиты через Интернет выгодно и правильно.

11. Выводы.

Так как же выбрать вклад в банке обычному человеку? Во-первых, ориентируемся на эффективную процентную ставку, но никак не на годовую. Во-вторых, оцениваем свое финансовое положение и ситуацию в стране, чтобы подобрать наиболее привлекательные условия, при этом ради этих условий можно сориентироваться на процентные ставки ниже максимальных. Дальше, подбираем оптимальный срок по вкладу и, желательно, возможность оперировать средствами до его окончания. Также весьма резонно подбирать вклады с возможностью пролонгации. Далее, смотрим в сторону ежемесячного начисления процентов с возможной капитализацией средств. Если позволяет финансовое положение, учитываем опцию «пополнения». Это кратко о главном, выше – мы детально все расписали. Остается лишь найти оптимальный депозит под выбранные приоритетные критерии и зачислить на его счет средства.

Открыть вклад в банке всегда выгоднее и эффективнее, чем просто хранить деньги.

Не бойтесь вкладывать свои деньги в банки. Риски тут меньше, чем оставить их в сейфе. Но, несомненно, наиболее эффективно приумножить отложенные средства – открыть бизнес, правда не всем это дано.

kak-vybrat.com

Как выбрать вклад, чтобы получить больше прибыли и меньше проблем

Как различаются вклады

По сроку

- Срочный. Деньги размещаются в банке на фиксированный период. В это время банк пускает их в оборот. Проценты по такому вкладу выше, чем по бессрочному. Финансовое учреждение рассчитывает, что может распоряжаться средствами на протяжении конкретного периода. Но если снять деньги раньше, процент по срочному вкладу обычно снижают, причём до ничтожно малых значений.

- Бессрочный. Деньги с такого вклада можно получить по требованию без перерасчёта процентов. Но и доход по ним крайне маленький. Для банка ваше желание вернуть средства сродни лотерее: нельзя предсказать, когда оно возникнет.

По возможности пополнения

- С возможностью пополнения. Вы добавляете деньги на счёт, и они присоединяются к сумме, на которую начисляются проценты.

- Без пополнения. Обычно речь идёт о срочных вкладах, на которые вы кладёте фиксированную сумму.

По работе с процентами

- С капитализацией. Проценты на сумму вклада начисляются ежемесячно или ежеквартально — зависит от условий банка. Они приплюсовываются к ней, и уже в следующем месяце начисление осуществляется на увеличенную сумму. Это приумножает доходность вклада.

- Без капитализации. Проценты начисляются на сумму, которую вы положили при открытии вклада, но не прибавляются к ней. Доходы обычно можно выводить и использовать до окончания срока вклада.

По возможности частичного снятия

С некоторых вкладов вы можете в любое время вывести часть суммы. Чаще речь идёт о бессрочных вариантах.

По валюте

Вклады, как и кредиты, бывают в рублях и в иностранной валюте. И, как и в случае с займами, ставки на валютные варианты ниже.

Банки зарабатывают на том, что берут деньги у населения под низкий процент и дают ему же в кредит под высокий. Сейчас валютные ипотеки и займы берут неохотно, поэтому и условия по таким вкладам предлагают не самые привлекательные.

На что ещё обратить внимание

Вклады до 1,4 миллиона рублей страхуются государством. Поэтому, если вы накопили больше, есть смысл разделить сбережения на порции, чтобы они не превышали страхового максимума, и отнести их в разные банки. Перечень банков, вклады в которых защищены, опубликован на сайте Агентства по страхованию вкладов.

Стоит также исключить ситуацию попадания в число «серых» вкладчиков. В этом случае банк берёт у вас деньги, но они не учитываются на его балансе и, соответственно, не страхуются АСВ. Поэтому требуйте у финансового учреждения документ о том, что вы внесли деньги.

И, конечно, не доверяйте средства банкам, о которых слышите впервые. Проверяйте лицензию, историю, основные финансовые показатели. Насторожить должны и подозрительно высокие проценты по вкладам: возможно, банк установил их, потому что не собирается возвращать деньги.

Почему стоит рассмотреть накопительный счёт

Сейчас банки предлагают открыть накопительный счёт, который по своим функциям во многом дублирует бессрочный вклад, только предлагает более гибкие условия. Вы можете вносить и снимать деньги, когда захочется. На минимальный остаток ежемесячно будут капать проценты, которые добавляются к общей сумме. Следовательно, капитализация присутствует. Проценты также бывают весьма привлекательными даже по сравнению со срочным вкладом.

Так что рассмотрите накопительный счёт в качестве альтернативы бессрочному вкладу.

Как выгодно положить деньги под проценты

Исходя из указанных критериев, подберём подходящий вклад под каждую ситуацию.

Ситуация 1

Дано: студент Вася заканчивает пятый курс через четыре месяца. После защиты диплома он подумывает жить в другом городе. Недавно он выиграл грант, которого хватит для переезда, но предусмотрительный Вася хочет подкопить ещё.

У Васи есть чёткий срок, к которому ему понадобятся средства, и деньги он собирается приумножать, а не тратить. Поэтому лучше всего ему подойдёт срочный вклад на три месяца с возможностью пополнения и капитализацией процентов.

Стоит рассмотреть и вариант без пополнения, так как проценты по нему могут быть выше. Дополнительные доходы при этом Вася будет переводить на бессрочный вклад или накопительный счёт, чтобы эта сумма тоже росла, хоть и медленнее.

Ситуация 2

Дано: Анна продала квартиру и сразу задумалась о покупке новой. Она не хочет, чтобы деньги лежали просто так. Но они могут понадобиться ей в любой момент, как только появится хороший вариант.

Анне подойдёт бессрочный вклад, а лучше — накопительный счёт. И деньги растут, и снять их можно в любое время. При срочном вкладе проценты выше, но она рискует потерять доход, если средства понадобятся до истечения договора.

Ситуация 3

Дано: Пётр устал от работы и продал дорогостоящий бизнес. Теперь он хочет немного отдохнуть. Других источников дохода у него нет, поэтому он намерен жить на проценты.

Если Пётр сумел сколотить крутой бизнес, но так и не научился инвестировать, ему остаётся только срочный вклад на длительный период с ежемесячной выплатой процентов. Но разумно при этом часть денег оставить на бессрочном вкладе или накопительном счёте, чтобы можно было ими распоряжаться, когда процентов будет не хватать.

Оптимальный вариант — разделить имеющуюся сумму на порции по 1,2 миллиона и положить в разные банки на разное время: одну или больше частей на три месяца, одну или больше — на полгода, остальное вложить долгосрочно. Когда через три месяца ему захочется купить что-то дорогое, у него будет на руках нужная сумма. А если он не вытерпит и снимет деньги раньше, то потеряет проценты только с 1,2 миллиона. Остальные средства продолжат лежать на счету с полноценным начислением дохода.

Ваша ситуация

Если вы намерены копить и точно знаете, к какому сроку понадобятся деньги, ваш выбор — вклад с капитализацией процентов. Что касается пополнения, нужно смотреть на условия банка. Иногда выгоднее открыть вклад без пополнения, а новые доходы копить отдельно. При этом снимать деньги досрочно крайне невыгодно: доход будет минимальным. Ниже, чем на бессрочном вкладе.

Если вы точно не знаете, что будете делать с деньгами и как срочно они вам понадобятся, рассмотрите вариант бессрочных вкладов и накопительных счетов. Процент ниже, чем по срочному вкладу, но таким он и останется, что бы вы ни делали с деньгами.

Читайте также

lifehacker.ru

Лучшие вклады в рублях

Лучшие вклады в рублях

На рынке банковских услуг представлены десятки депозитных программ. Однако практически ни одну из них нельзя назвать идеальной или универсальной – для каждого конкретного вкладчика «рецепт» выгодного вложения денег в депозитный счёт будет строго индивидуальным.

Кто-то, и таких вкладчиков большинство, настойчиво ищет программу с наиболее высокой процентной ставкой в надежде получить максимальный доход. Для кого-то далеко не последним критерием выбора будет гибкость условий, например, возможность ежемесячно или ежеквартально снимать со счёта начисленные проценты. Один вкладчик интересуется линейкой пенсионных депозитных продуктов. Другой – изучает предложения по вкладам с капитализацией процентов.

Учитывая разнообразие таких предложений и соответствующий спрос, мы создали онлайн-сервис, позволяющий выбрать наиболее удобный и выгодный лично для вас банковский вклад. Если вы всё ещё не знаете, на какой из программ остановить выбор, размещённая на нашем портале информация поможет выбрать лучший во всех отношениях депозит.

Анализируем самые прибыльные вклады

Наиболее выгодными вкладами с точки зрения прибыльности традиционно называют программы, предусматривающие возможность капитализации процентов (начисления процента на процент). Довольно солидной ставкой обычно отличаются также вклады, условия которых не допускают пополнения и частичного снятия средств, а также снятия начисляемых процентов (выплата процентного дохода осуществляется при закрытии вклада). Повышенной прибыльностью славятся различные акционные предложения банков, приуроченные к памятным датам или особым событиям.

Валютные вклады

Депозиты в иностранной валюте отличают меньшие по сравнению с рублёвыми программами ставки. В то же время, такие вклады часто имеют более гибкие условия и широкий опционал. Кроме того, многие банки охотно открывают депозиты не только в евро или долларах, но и в швейцарских франках, славящихся высокой стабильностью. Можно сделать вклад и в других мировых валютах.

Выбираем банк: максимальный доход или надёжность?

Изучив условия депозитных продуктов, можно заметить, что в самых крупных и раскрученных банках, например, Сбербанке России или Альфа-Банке процентные ставки по вкладам ниже. В то же время, немало вкладчиков доверяют личный капитал именно этим организациям. В чём причина?

В первую очередь, такие банки отличает гарантированная надёжность и доброе имя – репутация, заслуженная годами работы на рынке и оцененная сотнями тысяч вкладчиков. Будут здесь и другие достоинства. Это большой ассортимент программ, широкая сеть банкоматов и банковских офисов даже в небольших населённых пунктах, всевозможные бонусные программы, удобный интернет-банкинг и т.д.

Что ещё мы предлагаем вкладчику

На сайте вы найдёте немало ценной и заслуживающей внимания информации. Изучая процентные ставки и условия программ, мы составляем и публикуем наглядные депозитные рейтинги – теперь вы сможете выбрать оптимальный вклад без лишних усилий.

Реальную помощь при выборе вклада окажут советы финансовых экспертов. Что выбрать – высокую ставку или надёжный авторитетный банк? Чем рискует вкладчик разорившегося банка? Какими интересными предложениями и новыми тенденциями радует российский депозитный рынок в текущем году? Ответы на эти и другие вопросы вы найдёте на нашем портале.

www.podborvklada.ru

Интернет-сервисы для подбора вкладов: помогают выбрать вклад

Несмотря на усердную работу Центробанка по отзыву банковских лицензий, в России пока еще осталось много банков. Интернет-сервисы для подбора вкладов помогут выбрать лучший банковский вклад.

Несмотря на усердную работу Центробанка по отзыву банковских лицензий, в России пока еще осталось много банков. Интернет-сервисы для подбора вкладов помогут выбрать лучший банковский вклад.

Популярные интернет-сервисы для подбора вкладов

Интернет-сервисы по подбору вкладов – это простой и удобный инструмент для вкладчиков. Как выбрать лучший вклад? Помогут самые популярные сервисы — это Банки.ру и Сравни.ру.

Как выбрать вклад

Когда человек решает открыть банковский вклад, он встает перед проблемой выбора среди депозитного многообразия: какой вклад выбрать и в каком банке.

Наиболее консервативные и осторожные открывают вклад в банке с государственным участием. Но даже государственных банков довольно много, условия вкладов могут меняться, отслеживать все это проблематично и долго.

Именно для таких целей существуют интернет-сервисы, которые предлагают потенциальному вкладчику за несколько минут подобрать наиболее подходящий для него депозит. Наиболее известные интернет-сервисы для подбора вкладов — информационный портал Банки.ру, сайт Сравни.ру и продукт Яндекса Услуги: Вклады (сервис закрыт).

Принцип работы на этих сервисах одинаков: нужно ввести информацию о том, какой именно депозит вы хотите открыть: сумма, валюта, срок, вид вклада (сберегательный, накопительный, расчетный). Кроме этого можно, но не обязательно указать условия о процентах (периодичность выплаты процентов), наличие или отсутствие капитализации. Для максимального удобства рекомендуется указать свой город проживания.

После ввода информации Вы получите список банковских вкладов в Вашем городе, отобранных по Вашим критериям — очень удобно и быстро. Можете отфильтровать депозиты по наибольшей ставке или наибольшей доходности. Помните, что наиболее выгодный вклад может быть не тот, у которого процентная ставка выше, а тот, у которого есть капитализация.

Банки.ру

Какой интернет-сервис для подбора вкладов лучше? Чтобы узнать это, надо на практике попробовать каждый.

Заходим на сайт Банки.ру, в меню Банковские продукты выбираем Вклады. В поисковой форме нажимаем на расширенный поиск и попадаем на страницу Подбор вклада. Теперь вбиваем все необходимые параметры по вкладу. Основные параметры — это сумма депозита, валюта вклада, срок размещения и город.

Дополнительная информация по вкладу — выплата процентов, капитализация, пополнение, частичное снятие, льготное расторжение, наличие подарка. Если вы хотите открыть специализированный вклад — мультивалютный, пенсионный, инвестиционный вклад, детский вклад и прочее, отметьте это.

Нажимаем кнопку «Найти» и получаем список вкладов тех банков, которые есть в Вашем городе. Список можно ранжировать по ставке процентов, по доходности, по названию банка в алфавитном порядке, по названию вклада в алфавитном порядке.

Под ставкой вклада можно посмотреть наличие дополнительных опций, таких как:

- ежемесячная выплата,

- капитализация,

- частичное снятие,

- пополнение,

- льготное расторжение.

Подробные условия по вкладу можно посмотреть, нажав на его название. Тут будет подробнейшая информация о нем, а также все вклады данного банка, адреса всех его отделений в вашем городе, которые тут же можно посмотреть на карте.

Если все устраивает — можно отправляться в банк, вы нашли свой самый лучший банковский вклад с помощью интернет-сервиса.

Sravni.ru

Сравни.ру – это сервис выбора услуг банков, попробуем на нем найти вклад своей мечты. Итак, заходим на сайт, выбираем в главном меню раздел «Вклады». В центральной поисковой панели выбираем свой город, сумму вклада, валюту срок.

Щелкнув на дополнительные условия можно выбрать следующие опции по вкладу:

- пополнение счета;

- льготное расторжение;

- инвестиционные;

- частичное снятие;

- выплата процента ежемесячно;

- капитализация;

- для пенсионеров.

Сразу появляется список банков и вкладов, а также доп условия. Отсортировать список можно по доходности, процентной ставке или оценке посетителей.

Теперь можно сравнить список вкладов с результатом на Банки.ру. По моим параметрам на Банки.ру для меня выведен список количеством 13 вкладов, а на Сравни.ру 44 вклада. Это связано с тем, что несмотря на то, что я указала свой город проживания, мне предложены вклады тех банков, которых нет в моем городе.

Первыми в списке вкладов от Сравни.ру идут вклады под названием «Специальные предложения банков». Под специальным предложением находится список вкладов по указанным параметрам. Если на Банки.ру я получаю вклады только банков, присутствовавших в указанном мной городе, то на Сравни.ру я получаю вклады от всех банков. Можно отфильтровать банки по категориям:

- Топ-50,

- Топ-30,

- Топ-10.

Какой интернет-сервис для подбора вкладов лучше

По идее, задав абсолютно одинаковые условия для депозита на всех сервисах для подбора вкладов должен получиться одинаковый результат, то есть списки банков должны быть идентичными. Но на самом деле такого не происходит.

Сервис Сравни.ру выдает вклады всех банков без фильтра по городам, что усложняет и затягивает поиск. Кстати, все сайты, которые занимаются подбором вкладов не сортируют их по населенным пунктам (кроме Банки.ру), это достаточно сложно организовать. Также на Сравни.ру вклады некоторых местных банков отсутствуют (причем наиболее доходные).

Раньше был еще сервис от Яндекса по подбору вкладов, но его нельзя было назвать идеальным, до Сравни.ру он не дотягивал, до Банки.ру тем более. В настоящее время сервис Яндекс.Услуги.Вклады закрыт.

Безусловно, лучшим интернет-сервисом для подбора банковских вкладов, является Банки.ру. Сервис постоянно развивается и улучшается, конкурентов ему в настоящее время нет. Удобная навигация сайта, подробная и достоверная информация о банках и их продуктах делает Банки.ру чрезвычайно полезным для пользователей.

В то же время Банки.ру лучший сервис, но не идеальный. Полную информацию по вкладам в своем городе вы не получите, это означает, что можно пропустить наиболее выгодный для себя депозит.

Найдя на каком-либо сервисе привлекательный вклад, не поленитесь зайти на сайт банка, предлагающего его, и ознакомьтесь с условиями. Интернет-сервисы для подбора вкладов могут содержать устаревшую или недостоверную информацию.

Удачных инвестиций!Нина Полонская

finansoviyblog.ru

как выбрать лучший, самый выгодный

Для эффективного сбережения сэкономленных или заработанных средств от их обесценивания в период инфляции лучше всего воспользоваться банковским депозитом. Разместите определенную сумму в банке и на эти средства регулярно будут начисляться проценты.

Причем в наше время управлять своими деньгами, лежащими на вкладах, можно даже через Интернет.

Разместив средства на одном из банковских депозитов, вы сохраните их и приумножите, при этом практически ничем не рискуя. Финансовый рынок предлагает много новых вкладов, в которых прописаны различные условия, без изучения которых заключать с банком договор нельзя. Помните о том, что наша страна страхует все вклады, величина которых не превышает 700 тысяч рублей. Те банки, которые работают с частными лицами, обязательно включены в систему страхования вкладов. Тем же, кто хочет разместить на депозите сумму, превышающую эту, лучше разбить ее на вклады поменьше в различных банках или же открыть несколько счетов на каждого члена семьи.

В какой валюте открыть вклад?

Затем следует определиться, какую валюту вы хотите использовать для хранения ваших средств. Есть мнение, что для откладывания накоплений или кредита лучше всего подойдут те денежные знаки, которыми вам выдают зарплату.

Однако никто не гарантирует полную уверенность в том, что курс рубля будет стабилен в течение долгосрочного периода, поэтому можно прислушаться к совету финансовых аналитиков, которые предлагают часть средств откладывать в одной валюте, часть в другой и даже в третьей, одинаковыми долями. Тогда при возникновении убытков оттого, что снизился курс одной из валют, появится гарантированная прибыль от роста другой валюты.

Сравните условия в разных банках и разные виды вкладов

Затем следует выбрать тот вид вклада, который вам больше подойдет. Не останавливайтесь на ближайшем отделении Сбербанка или других больших банках. Размер процентных ставок в них, как правило, ниже, чем в среднем на рынке.

После выбора понравившегося вам вклада, можно перейти на сайт конкретного банка, где изучить подробные условия по депозитам. Вам следует внимательно ознакомиться со следующими нюансами. Как начисляют проценты, по окончании срока договора или ежемесячно. Какова капитализация процентов, присоединяются ли они к основной сумме вклада. Возможны ли дополнительные вложения, досрочное частичное или полное изъятие средств из банка. У банков часто имеются предложения по различным бонусам для тех клиентов, которые решили открыть депозит. Они могут предложить бесплатную кредитную карту, сувенир. Не надо лениться. Можно в нескольких банках просчитать условия по разным видам вкладов. Благодаря незначительной на первый взгляд разнице в условиях договора итоговая сумма дохода может значительно измениться.

Берите деньги, паспорт и отправляйтесь в выбранный банк, там заключайте договор и вносите средства в кассу. Помните, что вклад – это консервативный инструмент, который сбережет ваши средства. Если вы спрячете деньги в чулке, сумма накоплений постоянно будет уменьшаться, так как инфляция будет съедать их. А величина процентов по депозиту обычно близка к уровню инфляции. Следовательно, если вы копите на серьезную покупку, то депозит поможет вам сохранить деньги, но заработать на нем вряд ли получится. Для зарабатывания денег обычно пользуются другими, более доходными, но и более рискованными финансовыми инструментами.

my-koshel.ru

Вклад или накопительный счет: что выбрать в 2022

Вклад или накопительный счет – что выбрать? В каком банке открыть депозит? У потенциальных клиентов возникает огромное количество вопросов. Давайте попробуем ответить на них в этой статье.

Что нужно знать, открывая вклад в банке?

Нередко люди просят посоветовать валютный депозит или рублевый. Но говорим сразу – нельзя предоставить конкретные рекомендации, которые подходили бы для всех пользователей. Многое зависит от текущей ситуации и оптимального уровня риска для клиента.

В банках в 2022 году сложилась не самая лучшая ситуация. Если крупные учреждения не испытывают особенных проблем, то небольшие организации часто сталкиваются с оттоком депозитов.

Основная причина – страх вкладчиков и агрессивная политика ЦБ. Центральный Банк несколько лет проводит активную чистку рынка. Клиенты опасаются, что ЦБ неожиданно отзовет лицензию, а затем придется возвращать деньги через АСВ.

Еще один фактор – беспрецедентные решения по депозитным вкладам, которые были закрыты клиентами перед отзывом лицензии у банка. АСВ подает иски в суд, а инстанция особенно не рассматривает дела и быстро выносит положительное решение.

Мотивация к удовлетворению иска – клиенты знали о плачевной ситуации в организации и начали выводить свои активы. И тут человек, обладающий хоть каплей здравого смысла, должен задаться следующими вопросами:

- Как суд определил, что клиент получил информацию о скором отзыве лицензии и поэтому досрочно расторг договор?

- Почему вкладчик не может забрать свой депозит, воспользоваться правом выхода из соглашения, чтобы спасти деньги?

Подобные решения являются еще одним ударом по системе банковских вкладов. Люди начинают задумываться, стоит ли им вообще открывать депозит, если в сложной ситуации они даже не смогут спасти свои средства?

Учитывая эти факторы, рекомендуем вам обратить внимание на крупные учреждения. Они более надежны и вероятность возникновения проблем в дальнейшем значительно ниже.

Важно знать, что все депозиты физических лиц подлежат страхованию. АСВ гарантирует возврат денежных средств в случае возникновения финансовых трудностей у организации и прекращения деятельности.

Максимальная сумма страхования – 1.4 миллиона рублей. Если ваш депозит был больше, то оставшуюся часть клиент с высокой вероятностью не сможет вернуть. Можно попробовать обращаться в суды, но перспектив никаких нет.

Поэтому крупную сумму лучше поделить на части и открыть несколько депозитов в разных банках. Так вы сможете обезопасить свои средства и полностью вернуть их в случае закрытия учреждения.

Как выбрать банк для вклада, на что обратить внимание?

Многие клиенты спрашивают: как выбрать банк для пенсионного вклада с максимальными процентами? Вы изначально подходите к вопросу неправильно! Важно не искать организацию с максимальными процентами, а подбирать учреждение, обладающее высокой надежностью и предоставляющее оптимальные условия.

Итак, когда выбираем лучший вариант, необходимо в первую очередь выявить надежность банка. Существует множество критериев для оценки этого параметра:

- Размер активов – общий показатель. Естественно, чем выше данный параметр, тем больше возможностей у банка. Но важно не только собрать много активов, но и уметь правильно распоряжаться ими!

- Прибыль – более конкретный параметр. Она указывает на доходность деятельности финансового учреждения. Если у компании много активов, но небольшая прибыль, то организация или распоряжается ими неправильно, или у нее возникают проблемы.

- Ликвидность – хороший банк всегда должен иметь достаточно свободных активов в виде оборотных средств. Они необходимы для заключения новых сделок. Задача специалистов – рассчитать экономическую модель так, чтобы у учреждения всегда были свободные активы и происходило их постепенное обновление.

- Общая надежность. Она рассчитывается сразу по нескольким параметрам. Различные организации составляют рейтинги надежности банков, чтобы клиенты и инвесторы смогли ознакомиться с ними.

- Оценки от специализированных аналитических компаний. Но доверять российским аналитикам особенно не стоит, их мнение и результаты исследований нередко покупаются банками. Опытные инвесторы ориентируются на отчеты от иностранных аналитических компаний.

Какие еще параметры необходимо учесть при выборе пенсионного вклада или обычного депозита?

- Как выбрать банк для вклада физическому лицу? Обратите внимание на отзывы. На крупных площадках нередко удается найти много интересной информации и узнать о нюансах сотрудничества с различными учреждениями.

- Откройте несколько депозитов. Если у вас большая сумма, то ее следует разделить и направить в 2, 3 или 4 банка. Так вы сможете попасть в программу страхования с максимальным размером выплат 1.4 миллиона рублей. Дополнительно клиент дифференцирует портфель и снижает собственные риски.

- Что нужно знать еще? Некоторые банки открывают забалансовые вклады и не отражают их в отчетности. Так как информация о депозитах отсутствует, в случае отзыва лицензии и банкротства АСВ откажет в выплате компенсации.

Наличие забалансовых депозитов рядовому клиенту определить проблематично. Как же избежать печальной участи и открыть официальный вклад? Отвечаем: просто выбирайте надежное учреждение для сотрудничества. Крупные банки подобными схемами не пользуются.

В какой валюте лучше открывать депозит?

Изучая рублевые вклады и выбирая лучший вариант, у многих людей возникает вопрос об оптимальной валюте. Стоит ли отдавать предпочтение доллару, или открыть депозит в рублях?

На этот вопрос сможете ответить только вы. Главное – определить цели создания депозита. Если основная задача – накопление денег и их сохранение, то конечно отдавайте предпочтение доллару. Это стабильная валюта, которая является основой мировой экономики.

Но проценты по валютным счетам минимальные. Поэтому, если перед вами стоит задача заработать на депозите, то подойдет только рублевый вклад. Риски клиента значительно повышаются, но и уровень доходов увеличивается.

Особенности начисления процентов

Как правильно выбрать вклад в банке? Открывая счет под проценты, именно ставке клиенты чаще всего уделяют внимание. Но ее нельзя рассматривать отдельно от реальной надежности учреждения.

Процентная ставка для клиентов сильно зависит от ставки рефинансирования ЦБ. Естественно, банкам выгодно занимать деньги у вкладчиков, выставляя более низкий процент. Поэтому любое учреждение пытается привлечь как можно больше средств от клиентов.

На момент написания статьи, средняя ставка в банках составляет 7%. Но конкретный показатель зависит от нескольких факторов:

- Продолжительность депозита.

- Сумма.

- Условия конкретного учреждения.

- Текущая ставка рефинансирования ЦБ.

- Проценты по представляемым кредитам.

Важно! Ставка не может быть чрезмерно высокой. Если Альфа банк принимает вклады под 7%, а какой-то ТрастШнапсБанк под 15%, то это повод задуматься – откуда такие цифры? Гнаться за высокими процентами не стоит.

Где найти рейтинг надежности банков РФ?

Какой банк лучше выбрать для вклада под проценты? Многие клиенты изучают различные рейтинги надежности. Они бывают двух видов:

- Официальный, подготовленный ЦБ.

- По версии крупных порталов, анализирующих информацию о финансовых организациях.

Второй вариант менее надежен. Мнение банковских порталов можно купить, чтобы получить более высокие строчки в рейтинге. Хорошо, если ресурс на сотрудничает с банками и дорожит своей репутацией. Но все равно, у вас не может быть полной уверенности в достоверности предоставленной информации.

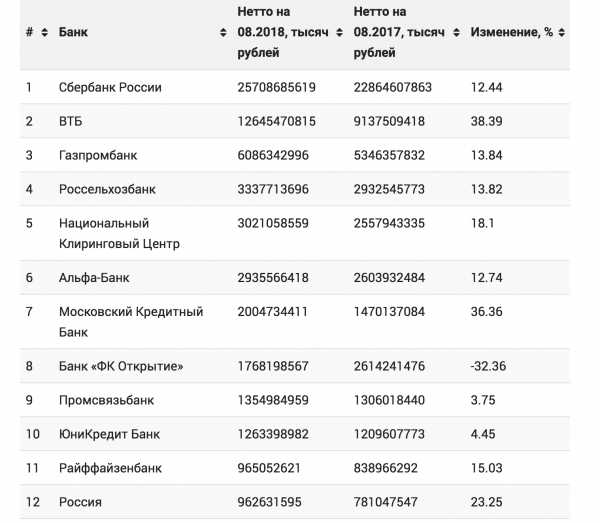

Официальный рейтинг от ЦБ представлен чуть ниже. Лучше выбрать один из банков, который попал в ТОП-10.

Что выбрать: вклад или накопительный счет?

Вы узнали, как правильно выбрать финансовое учреждение и депозит. Но стоит ли открывать вклад, или отдать предпочтение накопительному счету?

Депозит – хороший выбор для получения максимального дохода. Но многие вклады ограничивают использование средств в период действия договора. Вы не сможете пополнить счет или снять деньги, не потеряв проценты.

Накопительный счет позволяет свободно распоряжаться средствами. Это хороший способ сохранения сбережений. Проценты по накопительному счету значительно ниже, но отсутствуют дополнительные ограничения для клиентов.

Как открыть депозит?

Как сделать вклад? Вы можете выбрать финансовое учреждение и прийти в офис. Для открытия депозитарного счета потребуется предоставить паспорт и подписать договор. В дальнейшем клиент или передает наличные в кассу, или оформляет перевод.

Положить деньги на депозитный счет можно онлайн. Если вы являетесь клиентом одного из банков, то для вас доступен личный кабинет. Рассмотрим процедуру на примере Сбербанка:

- Необходимо зайти в ЛК.

- Открыть раздел с депозитами.

- Изучить доступные варианты и выбрать подходящий.

- Нажать на кнопку для открытия вклада.

- Выбрать продолжительность и счет, с которого будут перечислены деньги.

- Подтвердить операцию.

banks7.ru

Как выбрать банковский депозит? 8 практических советов | Проза жизни

1. На какой срок открыть депозит?

Как скоро Вам понадобятся деньги? Ответив на этот вопрос, Вы тем самым определите срок депозита. Банки предлагают депозиты любой срочности — на месяц, квартал, год или даже несколько лет. Есть также и депозиты, которые заканчиваются в нужный вкладчику день в будущем. Если известно, что деньги Вам потребуются ровно через 37 дней — в ряде банков Вы можете открыть депозит именно на 37 (или любое другое количество) дней.

Однако не всегда стоит увязывать потребность в деньгах в будущем лишь со сроком депозита. Дело в том, что депозиты бывают разные — и Вам нужно выбрать именно тот тип депозита, который будет Вам максимально удобен.

2. Выберите тип депозита

Все депозиты можно поделить на 3 типа — в зависимости от того, что можно делать с деньгами на счету в течение срока действия депозита:

классический депозит — нельзя ни класть дополнительные взносы на счет, ни снимать деньги со счета; депозит с возможностью довложения денег на счет — можно пополнять счет, но снимать деньги нельзя; депозит с возможностью довложения и частичного снятия — можно как пополнять счет, так и снимать деньги со счета.

Какой тип депозита выбрать? Это зависит от цели, которую Вы ставите, открывая депозит. Обычно, открывая депозит, преследуют цель получить максимальный доход от своих средств, и общее правило здесь таково: чем большую свободу Вы имеете по управлению деньгами на счету, тем меньший процент заплатит Вам банк. То есть максимальный доход бывает обычно в классическом депозите, меньше у депозита с возможностью довложения средств, еще меньше — у депозита с возможностью довложения и снятия части средств.

Если Вы просто желаете забыть о деньгах на определенный срок и получить максимальную доходность — лучше выбрать классический депозит. Если Вы желаете накапливать деньги на счету и не планируете их снимать — открывайте депозит с довложением. Если нужно как класть деньги на счет, так и снимать их — тогда выбирайте депозит с возможностью довложения и снятия части средств.

3. Выберите валюту вклада

В какой валюте Вы желаете открыть депозит? Если стоит задача получить максимальный доход от своих сбережений, то выбирать валюту стоит с учетом личного мнения о перспективах конкретной валюты и процентной ставки по вкладам в ней.

Например, если Вы считаете, что евро будет дорожать по отношению к рублю и доллару, откройте депозит в евро. Кроме того, никто не запрещает открыть депозиты в нескольких валютах.

4. Выберите банк

Важнейший вопрос — в каком банке открыть свой депозит? Если сумма вклада менее 700 000 рублей (а таких подавляющее большинство), исходите из соображений максимальной доходности. В России действует система страхования вкладов, и вклады менее 700 000 рублей (или эквивалента в валюте) застрахованы государством полностью, на все 100%. Это означает, что если банк «рухнет», то Вы полностью получите назад свой вклад — Вам его вернет государственное агентство по страхованию вкладов.

А раз так, не стоит искать надежный банк — лучше поискать тот, который готов выплатить Вам максимальный процент по вкладу. Тем самым вопрос выбора банка на самом деле превращается в вопрос поиска самого выгодного вклада в нужной валюте.

При этом, если у Вас денег больше, чем 700 000 рублей — можно открыть вклады в нескольких банках, и тогда каждый Ваш вклад будет застрахован. Подробнее о системе страхования вкладов можно прочитать на сайте государственного Агентства по страхованию вкладов.

5. Найдите выгодный вклад

Есть несколько источников информации для поиска максимально выгодных вкладов.

1. Поищите в Сети.

В Интернете есть несколько сайтов, на которых можно получить информацию о процентных ставках по вкладам. Например — Средства.ру, Банкир.ру, РБК. Однако должен заметить, что на этих сайтах представлены далеко не все выгодные предложения по вкладам. Например, ни одного из тех депозитов, что я сейчас использую, я на этих сайтах не нашел.

2. Почитайте прессу.

Если Вас интересуют деньги и выгодное вложение капитала, читайте финансовую прессу, сейчас есть много содержательных журналов на тему личных финансов. Например, депозит в рублях, который я сейчас использую, я открыл после того, как прочитал о нем заметку в одном из журналов.

3. Осмотритесь кругом.

Вряд ли Вы поедете в другой город, чтобы открыть депозит. Поэтому обратите внимание, какие банки работают неподалеку. Зайдите в офис, изучите рекламу, узнайте об условиях вкладов.

Недавно я заглянул в офис незнакомого мне банка, чтобы получить денежный перевод. Ожидая очереди, я изучил условия вкладов. По валютным депозитам предлагались очень хорошие условия — и день спустя я открыл в этом банке два депозита, которые с удовольствием использую.

6. Не верьте рекламе

В поисках выгодного вклада Вам придется изучить массу рекламных предложений банков. Относитесь к рекламе скептически, внимательно анализируйте условия и процентные ставки по вкладам разных банков.

Реклама может кричать «вклад на месяц — процент за год», но в реальности это будет лишь 12% годовых, в то время как другие банки предложат Вам и 15%, и 16% годовых по вкладу в рублях. К счастью, рекламный туман быстро рассеивается, как только Вы переходите к следующему пункту.

7. Обязательно прочитайте договор вклада

Банк откроет Вам депозит лишь после того, как Вы подпишете договор вклада. Внимательно прочитайте этот договор прежде, чем его подписывать. Он определяет все Ваши отношения с банком касательно средств на депозите. Процентная ставка, возможность довложения/снятия средств, санкции за досрочное расторжение договора и прочее — все определяется договором.

И если Вы намерены вступить в отношения с конкретным банком — Вам нужно четко понимать, на что Вы соглашаетесь, подписывая договор. Поэтому внимательно прочитайте его и задайте вопросы сотруднику банка, если что-то непонятно. Как известно, дьявол в деталях — поэтому чем меньше шрифт, тем внимательнее нужно читать в этом месте текст договора.

Многие банки размещают договор вклада на своих сайтах, и вы можете скачать и прочитать договор еще до визита в банк. Если на сайте договора нет, позвоните в банк и попросите прислать Вам текст договора по электронной почте. Либо, придя в банк, попросите распечатать договор и прочитайте его заранее. И если Вас все устраивает — лишь тогда открывайте вклад.

8. Открывая вклад, узнайте про комиссии

Банкиры очень не прочь «пощипать» тело Вашего вклада за счет различных комиссий за операции по вкладу. Для банка это доход, Вам же — прямой убыток. Поэтому, открывая вклад, поинтересуйтесь тарифами банка на различные операции, это сильно влияет на доход, который вы получите от размещения данного вклада.

Сложность в том, что не все комиссии указываются напрямую в договоре банковского вклада, который (я надеюсь) Вы внимательно прочитаете перед подписанием. Часть комиссий спрятана в общих тарифах банка на операции по счетам физических лиц. Вам будет очень нелишне изучить эти тарифы и знать, сколько банк возьмет с Вас за ту или иную операцию по вкладу.

Вот пример. Однажды я открыл депозит в рублях с возможностью пополнения и снятия части средств со счета. Долгое время я пополнял этот вклад, перечисляя деньги на счет безналичным путем. Но однажды мне потребовались деньги на очередную выгодную инвестицию — домик в деревне.

Я пришел в банк и снял крупную сумму наличными — и был неприятно удивлен. Согласно тарифам, банк удержал с меня комиссию в 2% за выдачу наличных со счета, ибо поступили они на вклад безналичным путем. И вместо доходности в 12% годовых я получил лишь 10%, что заметно меньше.

В чем причина? Я не изучил все тарифы банка и не знал об этой комиссии. Поэтому, открывая вклад, обязательно попросите тарифы банка и подробно изучите их. Тогда Вы будете точно знать, во сколько Вам обойдется та или иная операция по счету.

Искренне надеюсь, что эти восемь простых советов помогут читателю выбрать оптимальный депозит.

shkolazhizni.ru