Как открыть краткосрочный вклад под высокий процент: 7 правил. Вклады на короткий срок

1,50% От 91 дняДо 180 дней | Классический (в валюте)Пермь |

|

0,90%91 день | СрочныйПромтрансбанк |

|

0,75% От 91 дняДо 181 дня | КапиталИнтернациональный Торговый Банк |

|

0,70% От 3 месяцевДо 6 месяцев | Депозит + валютныйСтарооскольский Агропромбанк |

|

0,65% От 91 дняДо 180 дней | Накопительный-ВипББР Банк |

|

0,60% От 91 дняДо 180 дней | Удобная датаРосЕвроБанк |

|

0,60%91 день | Высокий процентРосЕвроБанк |

|

0,55%91 день | ПополняемыйРосЕвроБанк |

|

0,50% От 91 дняДо 180 дней | ЛидерЭкспобанк |

|

0,50%91 день | Ренессанс ДоходныйРенессанс Кредит |

|

0,50%91 день | УдобныйУралфинанс |

|

0,50% От 31 дняДо 181 дня | Срочный (в иностранной валюте)Интернациональный Торговый Банк |

|

0,50%91 день | СвободныйРосЕвроБанк |

|

0,50%91 день | БизнесМеждународный Банк Санкт-Петербурга (МБСП) |

|

0,50%91 день | Ренессанс Доходный OnlineРенессанс Кредит |

|

0,50%91 день | Постоянный доходБанк БЦК-Москва |

|

0,45% От 91 дняДо 180 дней | Веста - МаксимумВеста |

|

0,45%91 день | VIP вкладВосточный Экспресс Банк |

|

0,40%91 день | Ренессанс Накопительный OnlineРенессанс Кредит |

|

0,40%91 день | Управляемый доходНефтепромбанк |

|

xn----8sbebdgd0blkrk1oe.xn--p1ai

Краткосрочный вклад под высокие проценты. Где самые выгодные условия?

Банковские депозиты являются способом сохранить свои деньги от пагубного влияния инфляции, а также от воров, которые могут забраться под подушку и украсть отложенную заначку.

И почти все хотят разместить свой вклад под высокие проценты, но как это сделать?

За разные выгоды банк готов и по-разному платить клиентам

Не секрет, что основной принцип функционирования банка - это зарабатывать больше денег, чем тратить. Основных путей банковского заработка существует два, это:

Если для РКО банку в принципе не нужны дополнительные финансовые ресурсы, то для того чтобы кредитовать, ему необходимо иметь денежные средства, которые выдаются клиентам.

Основным источником привлечения в бизнес денежных ресурсов являются депозиты. И даже несмотря на разные процентные ставки, они все схожи между собой, но, конечно, имеют небольшие отличия.

Процентная ставка по депозиту - способ привлечь клиентов

Для того чтобы привлечь максимальное количество денежных средств в кратчайший срок, банки предлагают клиентам разместить вклад под высокие проценты. И естественно, что основная масса людей будет выбирать именно те финансовые учреждения, которые устанавливают самые высокие ставки.

Ведь если за углом банк предлагает более выгодные условия, то почему бы не пойти туда для оформления вклада?

Финансовые консультанты могут, конечно, начать рассказывать о том, что не нужно смотреть на процентную ставку, а надо изучить рейтинг банка, его связи, надёжность и финансовую устойчивость, особенно если говорится про валютные вклады под высокий процент.

В этом есть своя доля правды и определённая часть лжи. По сути, такими словами они пытаются сыграть на вашем желании не остаться с носом и не потерять свои деньги.

Это, кстати, довольно-таки действенный способ, который позволяет некоторым банкам иметь широкую базу клиентов, не предлагая кому-либо из них разместить вклад под высокие проценты.

Самая высокая депозитная ставка

Честно говоря, ещё с 2009 года большинство людей научились не доверять свои деньги банкам, которые тогда «лопались» как пузыри. Но понемногу доверие к банкам восстанавливается, хотя и текущие скачки валюты заставляют беспокоиться. Но былые валютные вклады под высокий процент, конечно, уже не найти.

Если проанализировать рынок банковских услуг, то можно заметить определённые тенденции, которые плотно закрепились в Российской Федерации. Давайте рассмотрим их.

Конечно же, банк банку рознь, и все ведут свою персональную политику по депозитным программам, предлагая вклад под высокие проценты. Несмотря на возможные существенные отличия процентных ставок по депозитам, разница кредитных и депозитных условий в основном одинаковая.

То есть разница между усреднённой ставкой по депозитам и кредитам у большинства финансовых учреждений РФ находится на одном уровне.

Какие вклады лучше выбрать, чтобы получить максимальную выгоду?

К сожалению, текущие депозитные условия, даже банковские вклады под высокий процент, не позволяют реально заработать на своих деньгах. Особенно чётко это поняли клиенты банков, которые предпочли открыть вклады в рублях в надежде на более высокую ставку, чем по иностранной валюте.

Из-за того что рубль сильно упал по отношению к доллару, фактический капитал вкладчиков обесценился практически в два раза. Тем временем по окончании срока банковские вклады под высокий процент принесут не более 13% дохода. Это даже если не брать во внимание инфляцию. А те, кто смог прочувствовать риск и разместить вклад в долларах, наоборот, выиграли.

Сравнивая процентные ставки по вкладам, которые предлагают банки в РФ с уровнем европейских стран, можно увидеть, что за границей банки готовы платить за денежные ресурсы намного меньше. Соответственно, и размер кредитной премии также намного ниже, чем в условиях, которые предлагают на рынке российских финансовых услуг.

Критерии, на которые стоит обратить своё внимание при выборе вида депозитного счёта

Для того чтобы определиться, как максимально выгодно разместить деньги в банке, стоит учесть следующие моменты:

уровень процентной ставки;

срок вклада;

условия расторжения договора, обязанности сторон;

репутация финансового учреждения;

программы лояльности.

Разберёмся в них поподробнее.

Условия вклада не должны вводить в заблуждение

В поисках самой высокой процентной ставки легко стать жертвой мошенничества. Если уровень депозитного процента явно отличается от среднерыночных условий, то это сразу должно настораживать.

К примеру, это может означать, что банку критически не хватает наличных денег. Такая позиция может привести банковское учреждение к быстрому банкротству. Ведь повышая ставки на депозиты, автоматически нужно увеличивать комиссии и проценты по кредитам. А это уже грозит тем, что клиенты могут отвернуться от банка.

Ищите вклады под высокий процент на 6 месяцев? Ознакомьтесь со следующей информацией

Зачастую самые высокие ставки наблюдаются в депозитах, которые размещаются на 9-12 месяцев в национальной валюте. Кроме этого, важным фактором являются условия снятия процентов и тела депозита.

Если вы укажете банку информацию о том, что не будете снимать вклад досрочно, то сможете рассчитывать на предложения с более выгодными для себя условиями. Хотя существуют различные программы по быстрому привлечению денежной массы, если банку не хватает оборотных средств.

В таких случаях финансовые учреждения предлагают краткосрочные вклады под высокий процент со сроком размещения от 1 до 3 месяцев. Но на них труднее всего заработать. Это только так выглядит, что вам предлагают целых 15%, но это не за период действия договора (срок на который размещаются деньги), а за весь год. Так что, рассматривая краткосрочные вклады под высокий процент, предлагаемый уровень процентов делите на срок действия депозитного договора.

Также стоит отметить одну закономерность - чем больше банковское учреждение, тем меньшую депозитную ставку оно может себе позволить. Да, на улице можно увидеть, как какой-то неизвестный банк предлагает 15, 17, а то и 20% годовых.

Стоит ли верить что к вам вернутся ваши деньги? Очень велика вероятность того, что этот мелкий финансовый агент лопнет через 3-4 месяца, а ваши деньги окажутся у кого-то в кармане, но не у вас. Даже если вы захотите разместить вклады на месяц под высокий процент, вам никто не даст гарантию, что какая-нибудь подобная финансовая организация вернёт вам деньги.

На каком уровне сегодня находятся депозитные предложения?

Ставки могут менять ежедневно, так как они напрямую зависят от политики банка и операционной ситуации на рынке финансовых услуг.

Если вы сегодня же поедете по банкам, то в среднем вам предложат:

срочные вклады в рублях - от 6,0% до 10,0%;

за такие же депозиты, но в долларах США - не более 3%;

вклады с неограниченным сроком действия - не более 2%, если размещать в рублях и ещё ниже- в иностранной валюте.

Можно сравнить эти цифры со средним уровнем инфляции в России, который с начала 2015 года составил (по официальной версии) чуть более 10,5 процента. А если учесть тот факт, что курс рубля упал в два раза, то всё выглядит ещё хуже.

Таким образом, реально заработать не получится на любом виде вклада.

Читайте, что подписываете

Существует печальный факт, что из всех клиентов, договор читают не более 10%. Отличительной категорией являются юристы, которые тщательно вчитываются в каждое слово, пытаясь найти какие-нибудь подвохи.

Часто в договорах на вклады в рублях под высокий процент, так же как и в любых других, могут быть прописаны непрозрачные условия, которые бывают с подводными камнями. К примеру, вас заинтересовала высокая процентная ставка, которая на несколько пунктов выше, чем в других банках.

В договоре у такого банка может быть прописана оплата комиссии при размещении или снятии вклада. Либо могут быть указаны штрафные санкции за досрочное снятие или что-нибудь подобное.

fb.ru

Вклады на короткий срок или на длительный период?

Вклады на короткий срок или на длительный период: что выгоднее?

Сегодня ситуация на финансовом рынке не самая стабильная, постоянно поднимается инфляция, рубль падает, а цены на нефть достигают исторических минимумов, что приводит к остальным проблемам. Из-за таких ситуаций многие вкладчики задаются вопросом: на какой срок делать вклад, чтобы получить максимальную выгоду от инвестиций и не потерять все деньги в один момент?

Вопрос является очень важным, так как затрагивает довольно большое количество жителей всей огромной страны, а если брать в расчет количество банков и путаницу между ними, то тут многие вкладчики теряются и вовсе теряются.

Средние срокиСначала стоит разобраться со средними сроками принятия вкладов, которые устанавливаются в каждом банке, но затем образуют целую сеть сроков по вкладам, инвестициям и депозитам.

Самым малым сроком, на которой можно положить деньги в банк под проценты, является одним месяц. В некоторых же банках минимальная планка никогда не опускалась до уровня ниже трех месяцев или ста дней.

Если говорить о максимальном сроке, то тут все почти одинаково: только некоторые банки предлагают внести деньги под проценты до пяти лет. Все же остальные финансовые организации не решаются брать на себя такую ответственность и стараются ограничивать клиентов: устанавливают максимальный срок вклада три года.

Среди самых выгодных банков по части сроков можно отметить Сбербанк и ВТБ24, эти два гиганта выделяются из общего списка крупнейших банков страны. Так, Сбербанк предлагает своим клиентам вложить деньги на минимальный срок от одного месяца, что для некоторых может быть очень удобно.

ВТБ24 выделился тем, что установил максимальную планку по вкладам выше, чем у конкурентов. Уже несколько лет клиенты данного банка могут сделать вклад по довольно выгодным процентам на срок до пяти лет, что на рынке встречается очень редко, если еще где-то встречается.

Выгода любого депозита

Многие эксперты утверждают, что максимальную прибыль можно получить абсолютно из любого вклада, открытого на любой срок. В данном случае главную роль играет не срок, а другие факторы, повышающие прибыльность вклада, хотя срок депозита все равно будет оставаться в рядах первых факторов, отвечающих за конечную прибыль по вкладу.

Итак, максимальную прибыль можно получить благодаря вовремя сделанному вкладу или депозиту с правильно составленным договором. Например, цель размещения вклада может принести гораздо больше процентов, если банк устанавливает это в своих правилах.

Клиент должен внимательно следить за инфляцией в стране и динамикой средних процентных ставок по разным депозитам. Это делается для того, чтобы получить максимальную выгоду от вклада, открытого на любой срок.

Плюсы минимального срока вклада

Основным плюсом вклада на короткий срок является прибыльность из-за медленно растущих средних процентных ставок. Например, клиент может открыть депозит на три года под низкий процент. Через несколько месяцев ставка может незначительно увеличиться, а еще через несколько месяцев возрасти на несколько пунктов. Что делать клиенту?

Он сможет снять и вновь положить деньги только при наличии такой возможности. Поэтому и рекомендуется в такой ситуации вкладывать деньги только на сроки, не превышающие полугода. Самым выгодным сроком в данной ситуации считается три месяца, за это время процентная ставка успеет вырасти до нормальных значений, а клиент не потеряет много из-за вклада по низкой ставке.

Если в банке размещается крупная сумма, то это условие будет довольно важным, так как от него зависит основная прибыль, ради которой о размещаются депозиты.

Преимущества длительного периода

Длительный срок характеризуется все теми же процентными ставками и их динамикой. Только в данном случае надо ориентироваться на понижение: если средняя ставка медленно снижается, то лучше выбрать вклад под более высокий процент, который заморозится именно на этом уровне.

Из-за нестабильности на рынке рекомендуется выбирать именно длительный срок, но с одним условием: досрочного расторжения договора. На самом деле, это условие является наиболее важным пунктом при оформлении долгосрочного вклада, так как клиент в таком случае может снять деньги в любой момент.

Стоит отметить, что все ставки по длительным депозитам немного превышают проценты по вкладам на короткие сроки. Это обусловлены выгодой банка и некоторыми другими факторами.

Получается, что выбор может сделать только сам клиент банка. Однозначно можно сказать лишь то, что более выгодный вклад нельзя предугадать, все зависит только от желания клиента, его потребностей, целей и динамики процентных ставок, которая существует в стране. В разное время являются выгодными совершенно разные сроки по вкладам.

hbon.ru

в Москве, Сбербанке, ВТБ24, условия, требования

Краткосрочными называют вклады на короткий срок от одного месяца до полугода. Самым популярным считается вклад на три месяца. Он минимизирует риски потери средств, и способен принести владельцу вклада доход. Величина дохода напрямую зависит от суммы вклада.

Краткосрочные вклады относятся к виду депозитной банковской услуги. А значит снимать средства со счета полностью, согласно условиям договора будет нельзя. Но чаще всего банки предоставляют возможность ежемесячно забирать сумму от начисленных процентов, или устанавливают границы, ниже которой средства на счете снижаться не должны.

Так как размещение денег предполагается только на короткий срок времени большого дохода ожидать не стоит, но в некоторых случаях стоит отдать предпочтение именно этому виду вкладов.

Например, если на руках имеется большая сумма денег для определённой покупки, но договор купли-продажи можно заключить только через несколько месяцев, можно воспользоваться этим временем и поместить сумму на депозит. Тем самым, деньги будут защищены от инфляции, и могу принести доход.

Плюсы и минусы краткосрочного вклада

Любой банковский продукт вызывает сомнения и опасения населения, стоит ли доверять свои средства краткосрочным вкладам:

- Недолгий срок размещения, позволяет спланировать свои крупные траты и рассчитать возможный срок отсутствия доступа к деньгам.

- Процент ставки нестабилен, он то повышается, то снижается. Используя свои средства для краткосрочного вклада, велика вероятность, что к сроку окончания действия договора ставка возрастет, и повторное вложение на новых условиях окажется еще более выгодным.

- Делая вклад на короткий срок уверенности в том, что с банком, а значит и вкладом ничего не произойдет больше.

- Открытый вклад обязательно страхуется.

- Процентная ставка на краткосрочный вклад незначительно меньше ставке на долгосрочных условиях.

- Часто пунктом договора обозначена возможность пролонгации договора, с минимальными трудозатрами вкладчика, если он не решил прекратить сотрудничество с банковским учреждением.

Предложения банков по краткосрочным вкладам.

Предложения банков по краткосрочным вкладам.Минусы у краткосрочного вклада отыскать сложно, можно отметить лишь, что по долгосрочным вкладам ставка все-таки выше, но иногда речь идет о десятых долях процента.

Как открыть депозит на короткий срок

К сожалению, не все банки представляют такую услугу. Перед тем, как заняться оформлением стоит уточнить, возможен ли такой вклад в выбранном банке. Когда вопрос с банком решен, остается лишь пройти этап оформления.

Открытие краткосрочного счета подразумевает следующие этапы:

- Регистрация через интернет. Этот способ подойдет, если в наличии есть карта банка с внесенными средствами, предназначенными для финансовой операции. Заходим на официальный сайт банка в личный кабинет, регистрируемся, проходим по нужным вкладкам, подтверждаем операцию кодом, высланным на указанный номер телефона. Все, ждем доход. Все операции, предусмотренные для вкладчика тоже возможно выполнять, не посещая банковское учреждение.

- При личном посещении отделения банка необходимо иметь с собой паспорт и средства, наличные или на банковской карте, значения не имеет. Рассмотреть все предложения банка с тщательным изучением условий вклада. Подписать договор на оформление краткосрочного вклада и внести деньги на открытый счет.

Что думают эксперты по поводу вкладов с высокими процентами, смотрите в этом видео:

Условия открытия краткосрочного вклада

Открытие краткосрочного вклада под высокий процент в ситуации экономической обстановки самый надежный способ, сохранить и получить доход со своего капитала.

Хотите получать дополнительный доход каждый месяц? Тогда воспользуйтесь вкладом с ежемесячной выплатой процентов, подробности по ссылке.

Чтобы правильно все рассчитать и оценить выгодность вложения стоит внимательно изучить условия, предложенные банком для открытия краткосрочного вклада:

- Срок действия договора. Средства, использованные для вклада, нельзя использовать до окончания действия подписанного договора.

- Величина ставки и размер дохода с вложенной суммы.

- Какова минимальная сумма для открытия вклада.

- Возможность вывода процентов: ежемесячно или полностью по окончанию срока действия вклада.

- Возможность пополнять вклад, тем самым повышая конечную сумму прибыли от депозита.

- Степень надежности банка, место в рейтинге лицензированных банков РФ.

- Уточните, если в договоре пункт об авто продлении его действия, это избавит от необходимости повторного посещения банка, при желании продлить вклад на еще один срок.

Предложения с высокими процентами для жителей Москвы

По статистическим исследованиям видов вкладов, социологи отметили, что количество краткосрочных вкладов возрастает. Граждане начинают ценить, возможности и преимущества этого вида получения дохода с накопленного капитала.

Банки предлагают вклады со специальными ставками для пенсионеров, прочитать об этом можно здесь.

С минимальными рисками для своих средств, появляется возможность получить доход по ставке, находящейся на уровне ставок долгосрочных вкладов. Среди самых щедрых на высокую ставку для жителей Москвы и других регионов называют следующие банки:

- Газпромбанк – ставка от 8,7%;

- Московский кредитный банк – от 8,5%;

- Промсвязьбанк – от 8,25%;

- ВТБ24 – от 7,9%;

- РоссельхозБанк – от 7,3%;

- Банк Открытие – 7,11%;

- Альфа-Банк — от 6,15;

- Сбербанк – от 6%.

Примеры краткосрочных вкладов для пенсионеров.

Примеры краткосрочных вкладов для пенсионеров.Программы Сбербанка, ВТБ24 и других банков России

| Наименование банка | Размер ставки | Мин. взнос | Срок размещения, месяцы |

| Сбербанк | от 6,03 % до 9,07% | 1000 | 1 |

| РоссельхозБанк | от 7,15% до 10,3%

| 3000 | 1 |

| ВТБ24 | от 8,27% до 9,53%

| 100 000 | 3 |

| Альфа-Банк | 10,61% | 10 000 | 92 дня |

| Восточный экспресс | 11,41% | 30 000 | 1 |

Процентные ставки

Процентная банковская ставка величина не постоянна, зависящая от многих внешних факторов, как внешней, так и внутренней экономики. В первую очередь величина ставки банков зависит от ставки назначенной Центральным банком России, эта цифра служит точкой опоры для дальнейшей работы представителей банковского сектора.

Чем выше ключевая ставка, тем более высокий процент по вкладам предлагают банки своим потенциальным вкладчикам. Такая ситуация особенно актуальной была в 2022 году, когда ключевая ставка поднялась максимально высоко за последнее десятилетие.

Где можно открыть вклад под большие проценты, смотрите по ссылке.

Банки предлагали вкладчикам условия со ставкой 20, а иногда и выше годовых начислений на внесенную сумму. Этот факт заставил даже самых сомневающихся граждан воспользоваться такой возможностью сохранения своих средств от пагубного влияния инфляции.

Весь 2015 год, как и весь 2022 Центробанк снижал уровень ключевой ставки, поэтому и предложения для вкладчиков уже не выглядят такими привлекательными, уровень вкладов постепенно снижается, но все же можно подобрать условия выгодного капиталовложения на короткий срок.

Самыми резкими темпами снижаются ставки по вкладам от одного до трех месяцев. Банкам намного выгоднее использовать средства долгосрочных вкладов, именно поэтому условия для их размещения выглядят на первый взгляд более заманчивыми.

Какие банковские ставки по вкладам не будут облагаться налогом, расскажет это видео:

У вас плохая кредитная история? Микрозаймы вам помогут ее исправить, а как это сделать — узнайте из этой статьи.

Требования к вкладчикам

Вклад на территории Российской Федерации могут совершить все граждане РФ, но есть ограничения к некоторым категориям граждан:

- открыть вклад в банке могут только граждане, достигшие возраста 14 лет и получившие на руки паспорт, удостоверяющий личность;

- гражданин в обязательном порядке должен иметь свидетельство о постановке на учет в налоговых органах – ИНН;

- вклад на территории РФ имеют право открыть иностранные граждане, временно проживающие на территории РФ, для подтверждения своего статуса им необходимо предоставить в банке при заключении договора паспорт и документ подтверждающий, разрешение проживания на территории РФ.

Список документов

Открытие вклада в банке требует от клиента, определенных формальностей, представителю банка при личном визите необходимо предъявить:

- паспорт, удовлетворяющий личность;

- для военнообязанных военный билет и удостоверение личности;

- для иностранцев паспорт и разрешение на временное пребывание на территории РФ;

- заявление, составленное специалистом банка с учетом личных данных вкладчика и его личной подписью, договор составляется в нескольких экземплярах, по одному экземпляру каждой стороне сделки.

Деньги можно заработать на опционах, а как именно — узнайте по ссылке.

Как снять деньги

Деньги с вклада можно получить теми же способами, что использовались для его пополнения: онлайн или при личном визите в отделение банка.

Сначала необходимо заполнить стандартную форму заявки, каждый банк предусматривает свой бланк-заявление и указанный срок, обычно это не занимает больше нескольких дней, получить средства. Срок обработки заявки зависит от указанной суммы и конечно, от выходных дней, выпадающих на период обработки заявки.

Как закрыть депозит

При желании изъять свои средства из обращения банка и получить начисленный доход, необходимо точно знать срок действия вклада и точную дату окончания срока действия подписанного договора.

Что такое КПК и для чего он нужен, вы можете узнать тут.

Важно не пропустить этот день, так как в случае посещения банка после дня окончания срока действия договора, велика вероятность того что договор будет продлен автоматически, и значит в течение еще одного срока вклада воспользоваться своими средствами не удастся.

Для закрытия вклада, за несколько дней до его окончания стоит посетить отделение, где оформлялся вклад.

Что такое депозит и какие его виды?

Что такое депозит и какие его виды?С собой необходимо иметь паспорт и свой экземпляр банковского договора. Специалист предложит заполнить анкету или заявление о желании вклада и уточнит условия возврата денежных средств вклада и суммы дохода, полученной по нему.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже: Предыдущая статьяКак открыть вклад с ежемесячной выплатой процентов: 5 условийСледующая статьяОткрытие вкладов с высокой доходностью: основные программы и условияphg.ru

Условия доходности вкладов. Дополнительные условия депозитов

Выбирая финансовое учреждение, которому вы хотите доверить свои деньги стоит обратить внимание на условия доходности вкладов. Рассмотрим основные факторы, влияющие на доходность по депозиту.

Условия, влияющие на доходность вклада

- Главное условие - процентная ставка по депозиту. Но чем она меньше, тем более надежным будет вклад, но меньший доход принесет. Наибольшие ставки предлагают банки, занимающиеся розничным кредитованием, тогда как самые крупные банки с государственным участием принимают вклады под наименьший процент.

- Валюта вклада — также основной критерий оценки вклада. Валютные вклады имеет смысл открывать только в двух случаях:

- ваш доход в иностранной валюте, тогда вы не потеряете на обмене при открытии и изъятии вклада;

- экономическая ситуация в стране нестабильна, и здесь можно говорить о сохранности валютных сбережений.

Дополнительные условия вкладов

- Возможность пополнения депозита удобна для тех, кто в течение срока вклада планирует вносить дополнительные средства.

- Возможность частичного снятия денежных средств полезна тем, кому могут понадобиться деньги со счета на короткий срок.

- Возможность досрочного расторжения вклада удобна тем, кто планирует в течение ближайшего времени снять деньги, но не знает когда. Обычно условия досрочного расторжения вкладов достаточно суровые, в этом случае проценты на деньги насчитываются по достаточно низкой ставке, либо вообще по ставке вклада "До востребования", которая равна 0,01%.

- Альтернативой такому варианту будет вклад с более маленькими сроками, но с возможностью пролонгации (продление срока вклада лично в банке), либо возможностью автопролонгации (когда вклад продлевается автоматически).

www.vbr.ru

Краткосрочные вклады под высокий процент в Москве, самый выгодный краткосрочный вклад в рублях, лучшие банковские депозиты на короткий срок

Грамотное инвестирование - важная составляющая финансового успеха. Выбрать оптимальный депозит с повышенной процентной ставкой на небольшой временной период непросто - многочисленные банковские предложения наполнены различными условиями и нюансами, для изучения которых требуется немало времени. Найти самые выгодные краткосрочные вклады под высокий процент в Москве можно на портале creditznatok.ru, где объединены все актуальные сведения по депозитам в Москве.Выбор банка для размещения денег

Зачастую граждане, обладая значительной суммой средств в рублях или валюте, стремятся подобрать выгодные условия в банках для безопасного и выгодного размещения этой суммы. Большинство людей выбирают банк для открытия депозита - наиболее надежный и стандартный способ вложения капитала, позволяющий не только сохранить финансы, но и обеспечить некоторую доходность в годовом процентном выражении. Многие банки сегодня предлагают вкладчикам депозиты на короткие сроки, где присутствуют высокие проценты, минимальные риски, а также интересные условия для клиента. Доход от банковских вкладов на короткий срок выше, нежели от долгосрочных инвестиций, где у гражданина или юридического лица зачастую есть возможность в любой день получить деньги обратно с сохранением (частично либо полностью) начислений по ставке. Вклады на короткий срок под высокий процент в российской или иностранной валюте, как правило, отличаются максимальной доходностью, так как они не подлежат изъятию до момента, определенного условиями банковского продукта.Как выбрать оптимальный вариант для срочного вложения?

Подыскать самый выгодный краткосрочный вклад в рублях на месяц в долларах на 180 дней самостоятельно не всегда просто, ведь при выборе стоит учитывать не только процентные ставки, но и возможность наступления страхового случая, вероятность досрочного снятия, частичного пополнения, допустимые лимиты для валютного вклада и другие факторы. Портал creditznatok.ru предлагает удобный сервис, где представлены лучшие краткосрочные вклады в рублях в банках Москвы. Вся представленная информация актуальна, а сортировочный фильтр позволяет выбирать любые интересующие критерии:- планируемая сумма депозита;

- период кредитования;

- российская или иностранная валюта;

- участие в программе страхования;

- дополнительные условия - капитализация, льготное расторжение, пополнение, условия досрочного снятия средств и т.п.

Преимущества использования сервиса creditznatok.ru

Хотите узнать, какие краткосрочные вклады в иностранной валюте представлены столичными банками? Желаете подобрать выгодный депозит в рублях? Планируете вложить крупную сумму на небольшой срок? Любые депозиты и лучшие ставки по краткосрочным банковским вкладам представлены на нашем ресурсе. Пользователи могут оценить следующие преимущества портала:- всегда актуальная, систематизированная информация;

- широкий функционал для подбора оптимальных условий;

- удобная навигация;

- быстрый переход к любому предложению.

creditznatok.ru

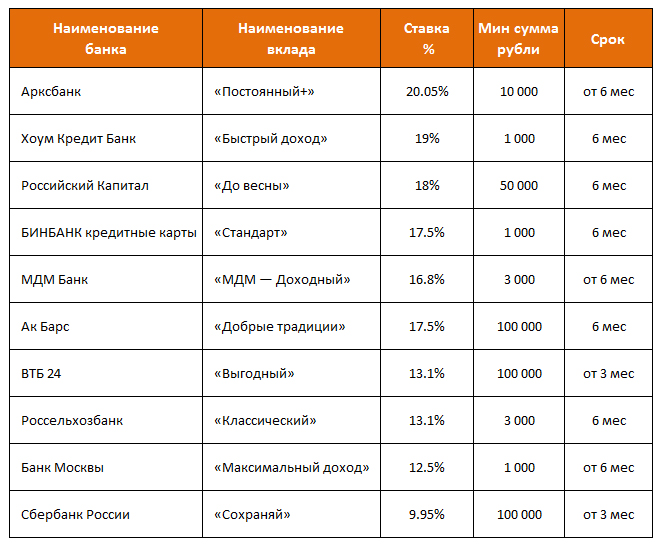

Краткосрочные вклады под высокий процент - ТОП лучших банков

Рады приветствовать вас на нашем сайте MensPassion.ru. Продолжая банковскую тематику, мы поговорим о краткосрочных депозитах. Здесь мы собрали самые выгодные и надежные предложения на 2015 год. Помимо этого мы поделимся с вами несколькими советами и рекомендациями.

Предлагаем Вам ознакомиться с действующими предложениями банков в приведенной ниже таблице.

Таблица 1. Вклады на 1 месяц

Как мы видим, процентная ставка на краткосрочные вклады в 2015 году радует. Но если открыть депозит хотя бы на год, то процентная ставка будет еще выше. Банк, так же, как и Вы, зарабатывает деньги на Ваших средствах, соответственно, чем дольше лежат активы в банке, тем больший доход они приносят. Поэтому Банкам крайне невыгодно брать деньги на короткий срок под высокий процент.

Основные причины оформления вкладов на короткий срок

Существует ряд причин и поводов для открытия именно краткосрочных вкладов. Рассмотрим их, возможно, и Вы решитесь положить Ваши сбережения в банк пусть и на маленький срок.

Например у Вас появилась некая сумма денег, отложенная для конкретной цели в ближайшем будущем, и Вы решили на ней немного заработать. Хорошее решение, но стоит помнить, что вклады под высокий процент чаще всего относятся к долгосрочным. Не стоит расстраиваться, современные банки настолько мобильны и лояльны к своим клиентам, что разница в процентной ставке не сильно видна, и найти хороший тариф даже на один месяц можно, как мы видели в таблице 1.

- Краткосрочные вклады имеют ряд преимуществ. Одним из таких является практически 100 %-ная их сохранность. Вероятность возникновения чрезвычайной ситуации, при которой банк обанкротится или разорится, настолько мала за такой короткий срок, что не стоит о ней и думать.

К тому же, процесс банкротства любого банка в независимости от его размера довольно долгий и уж точно займет не один месяц.

- Оформляя краткосрочные вклады, Вы тем самым увеличиваете свою ежемесячную зарплату. А, согласитесь, даже повышение зарплаты на 8 % порадовало бы каждого. Ведь в год это уже получается практически целая 13-ая получка, неплохо,неправда ли.

При чем средства всегда при Вас, и Вы имеете право ими воспользоваться уже через месяц, в случае возникновения такой нужды.

- Лучшим способом сохранить сбережения от ненужных трат на ненужные товары и услуги является, как уже многим известно, оформление вклада под процент. Поэтому, если Вы не умеете экономить и не далеко ушли от прочих шопоголиков, отдайте свою зарплату в банк, так Вы сохраните деньги и, плюс, немного заработаете на них.

Ведь согласитесь, как часто мы, перебирая свой гардероб или кладовку, обнаруживаем целую гору ненужных вещей, которые не стоило даже покупать.

Лучшие предложения банков на краткосрочные вклады

Уяснив и проанализировав причины оформления людьми депозитов на короткий срок, перейдем к поиску лучших предложений банков в данном секторе. Даже выбирая краткосрочные вклады, можно найти тарифы, позволяющие положить деньги под высокий процент. Мы нашли несколько таких вариантов, предлагаем Вам ознакомиться с ними в форме таблицы.

Таблица 2. Вклады на 6 месяцев

Мы видим, что процентная ставка практически равна процентной ставке по вкладу на долгий период. Так зачем же делать вклад на год или даже несколько лет, и бояться, что с деньгами может что-то случиться, если можно просто периодически оформлять краткосрочные вклады?

А в случае финансовой ситуации как в стране, так и персонально у Вас, просто пролонгировать договор на следующий короткий срок. Благодаря толерантной политике банков в отношении процентных ставок в независимости от срока вклада, Вы можете одновременно искусственно обезопасить свои сбережения и зарабатывать на них ежемесячно до 12-18%.

Несмотря на явные преимущества данного рода вложений, многие всё же остаются приверженцами долгосрочных депозитов. Именно для таких вкладчиков и подготовлен наш следующий материал «Вклады под высокий процент». Здесь Вы узнаете массу подводных камней и откроете много нового для себя в казалось бы уже знакомой области вложений. Читайте, познавайте, учитесь, и тогда Вы всегда останетесь успешными и востребоваными в своей среде. Удачи!

menspassion.ru