Рекомендации по заполнению сведений о доходах физических лиц по форме №2-ндфл "справка о доходах физического лица за 200 год". Сведения о доходах физических лиц

Как заполняется справка о доходах физических лиц

Такая форма документа как справка о доходах физических лиц требуется для предоставления в государственные и частные структуры. В выдаваемом работодателем документе содержатся данные о получаемых за установленный период доходах лица.

Такой формат Справки о доходах — 2 НДФЛ в основном используется при оформлении лицом кредита. Выдаётся бумага только у работодателя. Именно он вносит основные пункты. Ответственный за это — бухгалтерский отдел, в котором есть все сведения о доходах каждого трудящегося.

Субъектом этой формы документа является физическое лицо. Только ему может быть выдан документ по установленному законом образцу. Объектом представляется сам налог, и задекларированная прибыль работника за установленный в справке период времени, измеримый отчётным годом.

Справка о доходах физических лиц

Когда нужна справка

Кроме подачи документа в банковские учреждения для получения заёмных средств справка может потребоваться в следующих случаях:

- При оформлении налоговых вычетов;

- Для попечительства или усыновления детей;

- При оформлении больничного или отпуска;

- Для получения визы;

- Для оформления бумаг в пенсионном фонде;

- Для получения жилья в ипотеку;

- Для расчёта алиментов;

- При судебном рассмотрении дела.

Восьмой пункт применим к ситуации, когда дело доходит до судебного производства, и ответчику требуется предоставить информацию о доходах по установленному следствием периоду.

Налоговыми агентами, отвечающими за заполнения представленной формы, признаются работодатели в лице компаний и предприятий. Это означает, что при составлении бумаги они являются ответственным за указанную информацию. Она всегда в конце оформления заверяется ответственным лицом и проставляется (при наличии) печать организации.

Справка имеет ряд пунктов, в которые ответственное лицо в виде бухгалтера вносит информацию о поступающих доходах гражданина. Стоит обратить внимание на то, что облагаются налогом доходы только свыше установленного законодательством минимума.

Что не включается в справку

Кроме этого, не декларируются следующие виды доходов физического лица:

- Пенсионные выплаты;

- Денежные компенсации;

- Выплаты за донорство;

- Отчисляемые алименты;

- Выплачиваемые гранты на развитие науки и культуры;

- Выплачиваемые премии;

- Разовые поддержки от государства в виде материальной помощи;

- Материальная поддержка со стороны официально зарегистрированных на территории страны благотворительных организаций и фондов;

- Премирование от работодателей;

- Материальная поддержка от работодателя;

- Стипендии и гранты;

- Прибыль от произведённых объектов на личном подсобном хозяйстве.

Стоит отметить, что пенсия по нетрудоспособности подлежит декларированию. Ставка на налогооблагаемые доходы гражданина в РФ имеет размер в 13%. Работодатель при начислении заработной плате каждому физическому лицу, которое трудится у него на предприятии, перед перечислением на счёт работника суммы, удерживает установленный процент.

Итогом этого становится удержание определённой части средств с дальнейшим её перечислением по декларации в бюджет. Если же работодатель будет уклоняться от удержания налогов, и не будет отчислять их дальше, то против него возбудятся административные и уголовные дела.

Форма 2 НДФЛ

Нововведения

По форме документа за последние два года были утверждены порядки внесения информации и появились кодификаторы для оформляемых лиц.

Также изменились и санкции за пропуск сроков подачи декларации. В справке появились новые кодировки статусов налогоплательщиков.

Было добавлено поле для отражения доходов по инвестиционным вычетам у гражданина. Также было внесено поле для внесения данных и реквизитов на получение дотационных льгот.

Дополнительно в документе появились строки на авансовые платежи. Здесь же появился пункт об установке реквизитов для подтверждения статуса, дающего возможность значительно приуменьшить налоговую базу по конкретному виду отчислений.

Если работодатель декларировал доходные части по разным налоговым ставкам, тогда их теперь необходимо отображать в одном документе. По конкретным пунктам документа необходимо отображать их по разным налоговым ставкам.

Основные правила заполнения

Как заполнить представленный документ без ошибок и не получить возврат или оштрафоваться за неправильные данные — помогут представленные ниже основные правила оформления. Ежегодно ФНС предлагает комментарии бухгалтерам на предприятиях для оформления документа соответствующим образом.

Общие правила оформления документа состоят из следующих пунктов:

- Лица, заполняющие документ – организации и граждане, занимающиеся официальной частной практикой. Налоговый кодекс содержит полный перечень таких организационных форм и статусов граждан;

- Оформляется справка, когда заполняется годовая декларация или отчёт в налоговые учреждения по месту регистрации, а также при индивидуальном запросе самого работника организации. Если удерживать налог не выходит, работодатель также должен в обязательном порядке подать такую бумагу в налоговый орган;

- За какой временной промежуток оформляется документ – по запросу работника отчёт может быть предоставлен за срок от 6 месяцев. Также может потребоваться оформить документ и за больший срок. В такой ситуации за каждый календарный год оформляется отдельная бумага. Максимально установленный срок в одном документе составляет 12 месяцев.

- Куда направляется бумага – по запросу работника уточнения не требуется. Если же документ необходимо предавать в налоговые учреждения по месту ведения деятельности, тогда нужно руководствоваться установленными правила и сроками в бюджетном законодательстве для конкретной группы лиц;

- Основным периодом для составления бумаги является срок в 12 месяцев. Он же требуется, если организация претерпевает ликвидацию или реорганизацию;

- Как подаётся справка для сотрудника организации, когда он получал разные типы доходов организации – все доходы должны быть задекларированы в одной справке по каждой налогооблагаемой базе отдельно.

- Формат подачи справки – если работодатель имеет в штате не более 25 сотрудников, тогда можно в бумажном варианте. При наличии большего числа работников работодатель должен предоставлять в налоговые органы по месту ведения деятельности отчёт в электронной форме. Делается это через личный кабинет с цифровой подписью. Работники при запросе получают также бумажный вариант справки;

- Оформление бумаги предпринимателю – справка на основании бюджетного законодательства подаваться не должна.

Заполнение справки 2 НДФЛ

Нюансы

Важным является заполнение полей даже при отсутствии какой либо экономической деятельности. В некоторых предприятиях на установленный период времени дохода может и не быть. В этом случае зарплата также не выплачивается, а значит и справка должна отображать такие моменты. В графах с месяцами по доходам обычно проставляются нули, там, где был простой. Оставлять поля пустыми нельзя.

Всё заполняется в справке только чёрным цветом. Даже если это цифровая копия документа, необходимо ставить чёрный шрифт. Оставлять пробелы в пунктах и страницах бумаги запрещено.

Шрифт в справке также должен быть читаемым. Заполнение от руки запрещено. Для оформления используется офисная программа на персональном компьютере. Рукописными реквизитами могут быть только подпись и расшифровка ответственного заполняющего лица.

Когда документ подаётся в электронном формате, используется специальная цифровая подпись. Для её получения необходимо обратиться в ФНС по месту ведения деятельности организации, оформить личный кабинет, как это указано в инструкции на официальном портале налогового учреждения.

Состав документа

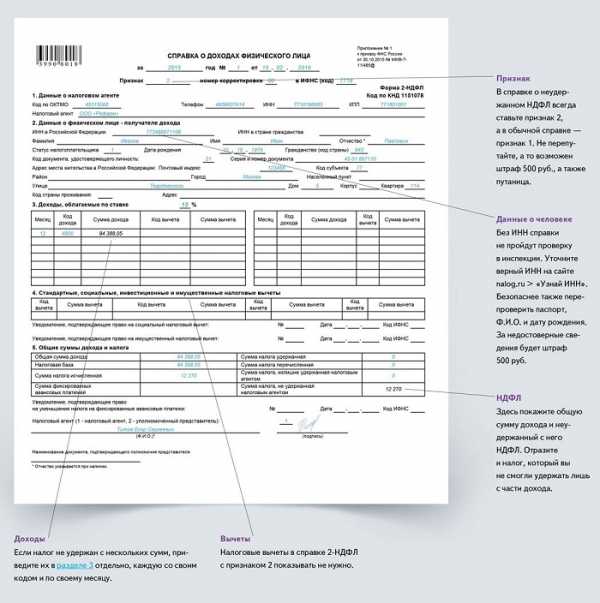

Справка о зарплате — обширный документ, который состоит из заглавия и пяти основных пунктов. Все они вмещают в себя ряд подразделов, которые подлежат обязательному заполнению, так как при пропуске, организация, затребовавшая данную справку, вернет бумагу обратно составителю. В этом случае придётся полностью работодателю переиздавать бланк и заново вносить в него информацию.

Также вводятся дополнительные меры ответственности за внесение дополнительных мер ответственности в виде штрафов за неточное указание расчётов и других данных требуемых при проверке справки. Для удобства заполнения документ разделён на 5 логически блоков, где указываются пункты, соответствующие каждому представленному ниже разделу.

Для внесения ясности, какие именно данные могут потребоваться работодателю при оформлении, ниже будут разобраны все пункты и поля.

Заголовок бумаги

Вначале заполняется шапка основной справки. Здесь представляются основные реквизиты организации-оформителя документа и лица, которому подлежит выдача заполняемой справки.

Здесь указываются следующие типы информации:

- Год, когда документ заполняется.

- После этого работодатель обязательно должен проставить номер основной справки. Для этого используется внутренний регистр, где назначается документу определённый номер. Такие номера компании внутри системы ведения бумаг обновляют каждый год.

- Затем проставляется полная дата составления бумаги.

- Следующим пунктом будет обозначение кодификацией лица или организации, куда данная формируемая бумага предоставляется. Если производятся исправления документа по возврату, тогда необходимо в соответствующем поле указать номер исправленного документа. По умолчанию без исправлений документ имеет нулевой номер.

- Последним пунктом будет проставление номера налогового учреждения, куда данная справка при подаче декларации будет отослана. Если используется электронная система ввода данных, тогда эта информация устанавливается автоматически.

Комментарии

Первый раздел

В первом разделе указываются основные коды и определения организации как юридического лица. Сюда вносятся следующие типы данных:

- Коды муниципального образования. Здесь указываются классификаторы и расположения организации согласно установленным номерам в данном образовании. Присваивается этот номер при создании лица. Предприниматели, адвокаты и нотариусы проставляют коды согласно месту их постоянного пребывания. Если предприниматель находится на вменённой системе налогообложения, тогда он проставляет код того места где непосредственно осуществляется его деятельность. Число состоит из 8 или 11 цифр;

- Контактный телефон налогового агента по месту осуществления своей деятельности;

- Индивидуальные номера налогоплательщиков. В зависимости от формы лица ведения экономической деятельности могут присваиваться при регистрации в налоговых учреждениях либо формироваться самостоятельно.

Далее указывается информация о том, если справку заполняет не сама компания, а её подразделения. У каждого такого подразделения есть соответствующие коды, которые требуется внести в данное поле.

Последним пунктом в первом разделе будет указание информации по поводу полного названия компании. Здесь необходимо внести его поклеточно, как прописано в уставе.

Второй раздел

Во втором разделе вносится информация, относящаяся к самому субъекту. К таким субъектам относятся физические лица. Если они меня свои ФИО в процессе действия данной справки, то вносить обновлённую информацию и создавать новый формуляр не нужно.

Принцип заполнения строится на том же примере что и по самому первому пункту. Здесь также необходимо предоставить общие реквизиты, только теперь по самому работнику. Первое что необходимо указать — это ИНН сотрудника.

Эти данные вводятся в отведённое цифровое поле, разделённое клетками. После этого вносится информация о коде страны регистрации работника. У каждой есть определённый код согласно международной классификации.

Полные ФИО лица следует вносить поклеточно, не нарушая полей. После этого указываются данные относительно страны регистрации лица. Если лицо является резидентом или нерезидентом страны, это также отмечается соответствующим кодом.

Затем идёт личная информация, которая указывается в паспорте сотрудника, на первых двух его страницах. Её необходимо полностью и в точности перенести в нужные поля. Дополнительно необходимо отметить коды документов, которые используются для удостоверения личности сотрудника.Последними пунктами заполняется информация в графах о месте регистрации лица и месте его фактического проживания. Здесь также необходимо перенести данные в точности, как указано в первоисточнике. Если же работник является гражданином другой страны, это необходимо отдельно отобразить в соответствующем пункте.

Ниже будет необходимо отобразить согласно международной кодификации его место жительства и регистрации на текущий момент, где он трудоустроен.

Коды ИФНС

Третий раздел

Третий пункт справки используется для надлежащего оформления доходной части самого работника. Здесь должны быть представлены все источники его официального заработка в организации, где он непосредственно числится в штате сотрудников.

- Месяц, в котором работнику как физическому лицу был начислен установленный доход от налогового агента;

- Коды доходов. Для того чтобы определить подходящий код, необходимо обращаться к приложению к приказу ФНС по кодам на виды доходов налогоплательщика;

- Полная сумма поступающего за указанный месяц работнику дохода. Число указывается вплоть до копеек и не подлежит округлению;

- Если доходы попадают под вычет, тогда напротив проставляется соответствующий код будущего налогового вычета для работника по полученному доходу;

- Сумма вычетов заполняется, если доход попадает под общую систему налоговых вычетов.

Четвёртый раздел

Раздел содержит различные типы предоставляемых гражданам на основании данной справки налоговых вычетов. Если налоговым агентом оформляется аннулирующая справка по этой форме, тогда раздел заполнению не подлежит.

Здесь указываются следующие данные:

- Соответствующие коды налоговых вычетов по представленным типам доходов для физических лиц;

- Суммы вычетов, которые получат после оформления работник. Заполняется столько строк, сколько необходимо в дальнейшем получить вычетов по каждому из видов дохода;

- Если лицо имеет право получить социальный вычет, указывается уведомление на получение данного типа вычета по соответствующей форме;

- Если лицо имеет право на получение имущественного типа вычета, тогда предоставляется указанное уведомление с его порядковым номером и датой его получения.

Налоговый кодекс РФ

Пятый раздел

Последний раздел является итоговым и в нём отображается конечная информация по полученным выплатам и начисленным на них налоговым ставкам. Важно указывать установленные выплаты по конкретным датам исчисления.

Для этого проставляются определённые расчёты и результаты по представленным блокам информации. Сюда же включается общая сумма и налоговая ставка по ней. Отдельным полем отмечается конечная сумма по установленной процентной ставке по НДФЛ.

Дополнительно следует заносить в последние поля данные по осуществляемым выплатам по авансовым платежам. Эта информация должна в обязательном порядке фиксироваться, так как при сверке у налоговых служб могут возникнуть вопросы об образовании конечных сумм.

Последние разделы предоставляются для заполнения информации по поводу возможных снижений процентов по удержанию основного налога с доходов. Здесь необходимо прописать дату и номер уведомления по конкретному лицу, получившему этот документ.

Штрафы на нарушение сроков

Ранее штрафные санкции за предоставление недостоверных данных или за пропуски сроков подачи деклараций были незначительные. Однако начиная с 2022 года, были внесены поправки в налоговое законодательство, которые увеличили суммы по вменяемым санкциям в 5 раз.

Ранее сумма за пропуск срока сдачи справки была не более 200 рублей. На сегодняшний день она равняется порядка 1000 рублей.

Дополнительно введённые новые санкции касаемо пропусков сроков. Если налоговый агент не предоставляет справки в течение 10 дней с момента наступившего срока. Тогда он будет оштрафован. Если же этот срок превышает 10 дней, тогда налоговая инспекция вправе остановить движение деятельность всех денежных средств. В том числе и по электронным счетам, заморозив активы такой организации нарушителя до установления всех причин и исправления ситуации.

Также вводится новая мера ответственности для налоговых агентов в виде штрафных санкций за подачу ложных сведений в справке. Если данный факт будет установлен, организация получит штраф в размере 500 рублей.

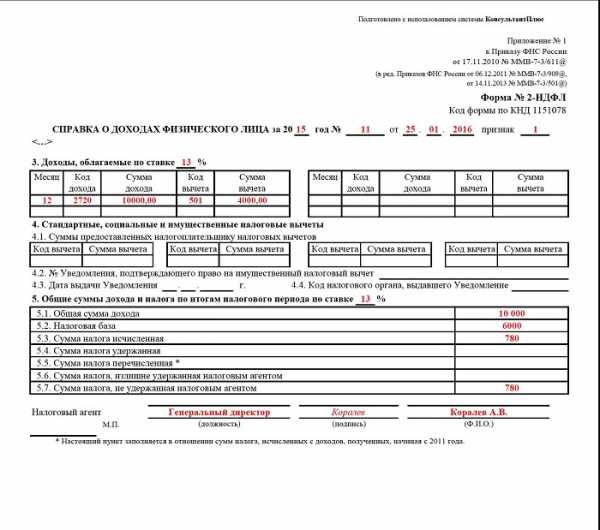

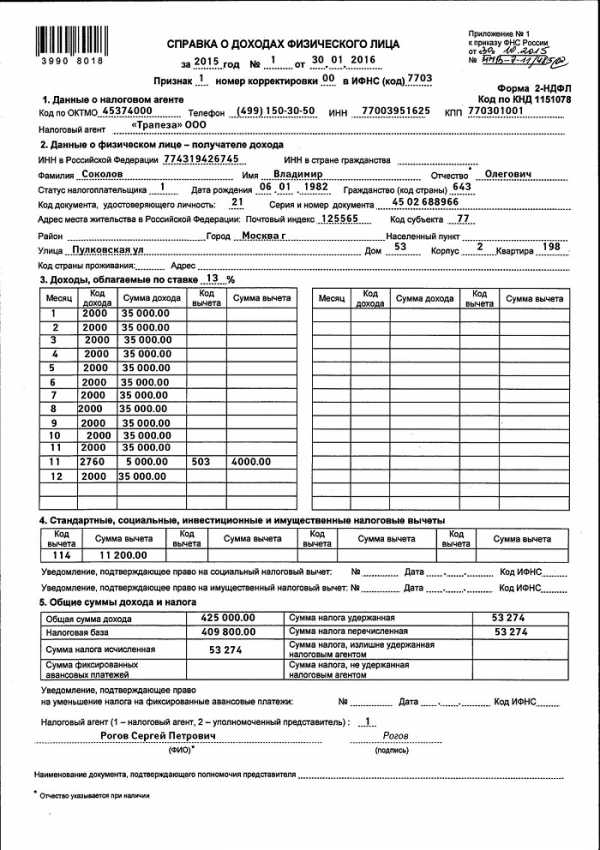

Образец справки о доходах физических лиц

Образец заполнения

Для того чтобы иметь представление о том, как заполняются перечисленные выше разделы, ниже будет представлен образец справки о заработной плате 2 НДФЛ.

Именно в таком виде документ должен быть направлен в ИФНС или выдано по запросу физическому лицу, находящемуся в статусе работника. Стоит отметить, что даже после увольнения в установленный по законодательству период, бывший работник, может обратиться в бухгалтерию работодателя для получения на руки справки 2 НДФЛ.

Как уже отмечалось, справка по данной форме требуется в большом количестве государственных и финансовых учреждений. Работодатель как налоговый агент должен внимательно соблюдать все прописанные инструкции по правилу составления такого документа. Если этого не делать и допускать ошибки, результатом могут быть штрафные санкции или более серьёзные проблемы.

Бухгалтер работодателя должен внимательно заполнять и подавать в установленный срок в отчётный период документ. Чтобы налоговые органы могли провести требуемую сверку документов и подтвердить факт своевременной уплаты всех задекларированных налогов и произведённых отчислений по удержанным процент в налогооблагаемой базе.

В справке 2 НДФЛ содержатся данные о получаемых за установленный период доходах физического лица.

fintolk.ru

О предоставлении сведений о доходах физических лиц по форме 2-НДФЛ | ФНС

62 Рязанская областьДата публикации: 19.02.2022 14:40

Управление Федеральной налоговой службы по Рязанской области по вопросу заполнения и представления работодателями-налоговыми агентами сведений о доходах физических лиц по форме 2-НДФЛ сообщает следующее.

В соответствии с пунктом 2 статьи 230 Налогового Кодекса Российской Федерации налоговые агенты представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу в срок не позднее 1 апреля года, следующего за отчетным налоговым периодом.

Форма и порядок заполнения данных сведений утверждены Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме» (далее – Порядок).

Пунктом 4 Порядка заполнения Раздела 2 «Данные о физическом лице - получателе дохода» установлено, что в поле «ИНН в Российской Федерации» указывается идентификационный номер налогоплательщика - физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

С целью исключения приема от налогового агента сведений о доходах физического лица с заведомо недостоверными данными установлены дополнительные правила форматно-логического контроля за содержанием реквизитов в отношении физического лица - получателя доходов, в том числе проверку на наличие обязательности заполнения поля «ИНН в Российской Федерации» при реквизите «Гражданство (код страны)» равном «643».

Результатом данного контроля является формирование «Протокола приема сведений о доходах физических лиц» с типом сообщения налоговому агенту вида «Предупреждение. Не заполнен ИНН для гражданина России», в случае если в справках отсутствует ИНН получателя доходов. При этом сведения о доходах физических лиц (при отсутствии иных нарушений форматно-логического контроля) считаются прошедшими форматно-логический контроль и подлежат приему.

Представление сведений о доходах физического лица с указанием некорректного ИНН (присвоенного иному физическому лицу) является представлением налоговым агентом налоговому органу документов, содержащих недостоверные сведения и образует состав налогового правонарушения, ответственность за которое предусмотрена статьей 126.1 Налогового Кодекса Российской Федерации.

www.nalog.ru

Рекомендации по заполнению сведений о доходах физических лиц по форме №2-ндфл "справка о доходах физического лица за 200 год"

Приложение 1 к форме № 2-НДФЛ, утвержденной Приказом ФНС России от 25.11.2005 № САЭ-3-04/616@РЕКОМЕНДАЦИИПО ЗАПОЛНЕНИЮ СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ

ПО ФОРМЕ № 2-НДФЛ "СПРАВКА О ДОХОДАХ

ФИЗИЧЕСКОГО ЛИЦА ЗА 200_ ГОД"I. Общие положения

Сведения о доходах физических лиц заполняются по форме № 2-НДФЛ "Справка о доходах физического лица за 200_ год" (далее – Справка). Справка на бумажном носителе заполняется по форме, утвержденной Приказом ФНС России от 25.11.2005 № САЭ-3-04/616@. При заполнении Справки используется справочная информация, представленная в приложении № 2 к форме № 2-НДФЛ (далее – Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме 2-НДФЛ "Справка о доходах физического лица за 200_ год" в электронном виде (на основе XML), утвержденным Приказом ФНС России от 25.11.2005 № САЭ-3-04/616@.

Справки оформляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по ставкам налога.

К примеру, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по трем ставкам: 9, 13 и 35 процентов, то по окончании налогового периода он представляет по данному физическому лицу в налоговый орган три различных Справки. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога на доходы. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующий налоговый период, оформляются в виде новой Справки. В случае, если перерасчет налога был произведен физическому лицу по иной ставке, оформляются две новых Справки: одна – с прежним значением ставки и не заполненными показателями разделов 3 – 6, и вторая – с новой ставкой и соответствующими показателями.

При оформлении новой Справки проставляются ее новый номер и новая дата составления.II. Заполнение Справки на бумажном носителе

Справка заполняется (печатается) машинописным текстом на лазерном, матричном, струйном принтере или на пишущей машинке.

В случае, если какие-либо разделы (пункты) Справки не заполняются, то и наименования этих разделов (пунктов) могут не печататься. При этом нумерация разделов не изменяется.

Исправления в Справке не допускаются.III. Заполнение показателей Справки

В заголовке Справки указываются:

в поле "за 200_ год" – год, за который предоставляется Справка;

в поле "№ __" – порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

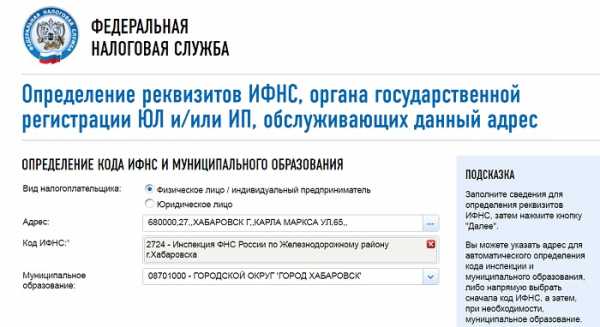

в поле "в ИФНС № __" – четырехзначный номер налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 – код региона, 32 – номер налогового органа.

В разделе 1 Справки указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов – организаций отражается идентификационный номер налогоплательщика и код причины постановки на налоговый учет (указываются через разделитель "/"), а для налоговых агентов – индивидуальных предпринимателей указывается идентификационный номер налогоплательщика.

В пункте 1.2 "Телефон" указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся вопросов налогообложения данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика.

В пункте 1.3 "Наименование организации/Фамилия, имя, отчество индивидуального предпринимателя" указывается сокращенное наименование организации – налогового агента согласно его написанию в Едином государственном реестре налогоплательщиков. Содержательную часть наименования (его аббревиатуру или название, например: "школа № 241", или "ОКБ "ВЫМПЕЛ") следует располагать в начале строки.

Налоговые агенты – индивидуальные предприниматели указывают полностью, без сокращений, свою фамилию, имя, отчество в соответствии с документом, удостоверяющим их личность. В случае двойной фамилии слова пишутся через дефис. Например: ИВАНОВ-ЮРЬЕВ АЛЕКСЕЙ МИХАЙЛОВИЧ.

В разделе 2 Справки отражаются данные о физическом лице – получателе дохода.

В пункте 2.1 "ИНН" указывается идентификационный номер налогоплательщика – физического лица (если он имеется), который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации.

В пункте 2.2 "Фамилия, имя, отчество" указывается фамилия, имя и отчество физического лица – налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

В пункте 2.3 "Статус" указывается статус налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации (далее – резидентом), указывается цифра 1, а если нет, то указывается цифра 2.

В пункте 2.4 "Пол" указывается пол налогоплательщика (1 – мужской, 2 – женский).

В пункте 2.5 "Дата рождения" указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 – число, 05 – месяц, 1945 – год рождения.

В пункте 2.6 "Гражданство" указывается код страны, гражданином которой является физическое лицо. Код страны выбирается из Общероссийского Классификатора Стран Мира (ОКСМ). Например, код 643 – код России, код 004 – код Афганистана.

В пункте 2.7 "Код документа, удостоверяющего личность" указывается код, который выбирается из справочника "Виды документов, удостоверяющих личность налогоплательщика" (приложения № 2 к форме № 2-НДФЛ).

В пункте 2.8 "Серия, номер документа" указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак "№" не проставляется.

В пункте 2.9 "Адрес места жительства в Российской Федерации" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира".

"Код региона" – это код субъекта Российской Федерации, на территории которого физическое лицо проживает постоянно. Код региона выбирается из справочника "Коды субъектов Российской Федерации и иных территорий" (приложения № 2 к форме № 2-НДФЛ). "Почтовый индекс" – индекс предприятия связи, находящегося по месту постоянного жительства налогоплательщика. При отражении элемента адреса "дом" могут использоваться как числовые, так и буквенные значения, а также знак "/" для обозначения углового дома. Например: 4А либо 4/2. Модификации типа "строение" заполняются в поле "корпус".

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 отражается следующим образом. В поле "Почтовый индекс" указывается 110515; в поле "Код региона" указывается 77; в поле "Улица" указывается ЛЕНИНСКИЙ ПР-КТ; в поле "Дом" указывается 4А; в поле "Корпус" указывается 1; в поле "Квартира" указывается 10.

Пример 2. Адрес Московская область, Нарофоминский район, г. Апрелевка, ул. Августинская, дом 14, строение 1, квартира 50 отражается следующим образом. В поле "Почтовый индекс" указывается 143360; в поле "Код региона" указывается 50; в поле "Район" указывается НАРОФОМИНСКИЙ Р-Н; в поле "Город" указывается АПРЕЛЕВКА Г; в поле "Улица" указывается АВГУСТИНСКАЯ УЛ; в поле "Дом" указывается 14; в поле "Корпус" указывается стр 1; в поле "Квартира" 50.

Пример 3. Адрес г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле "Почтовый индекс" указывается 394050; в поле "Код региона" указывается 36; в поле "Город" указывается ВОРОНЕЖ Г; в поле "Населенный пункт" указывается БОРОВОЕ П; в поле "Улица" указывается ГАГАРИНА УЛ; в поле "Дом" указывается 1.

Пример 4. Адрес Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле "Почтовый индекс" указывается 155110; в поле "Код региона" указывается 37; в поле "Район" указывается ИВАНОВСКИЙ Р-Н; в поле "Населенный пункт" указывается АНДРЕЕВО Д; в поле "Дом" указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.10 "Адрес в стране проживания" физические лица, не являющиеся налоговыми резидентами Российской Федерации, а также иностранные граждане указывают адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле "Код страны", далее адрес записывается в произвольной форме (допускается использование букв латинского алфавита).

В разделе 3 Справки "Доходы, облагаемые налогом по ставке __%" отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме независимо от их размера, в разрезе по месяцам налогового периода.

В заголовке раздела указывается ставка налога, по которой облагаются доходы, отраженные в Справке. Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

В графе "Месяц" указывается месяц налогового периода, в котором был выплачен данный доход. Если доход был выплачен в январе – в данной графе указывается 1, в феврале – 2 и т.д.

В графе "Код дохода" указываются коды доходов, которые выбираются из справочника "Виды доходов" (приложения № 2 к форме № 2-НДФЛ). В графе "Сумма дохода" отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере (пункт 28 статьи 217 Налогового кодекса Российской Федерации (далее – Кодекса)), в графе "Код вычета" указывается код соответствующего вычета, выбираемый из справочника "Вычеты" (приложения № 2 к форме № 2-НДФЛ), а в графе "Сумма вычета" – соответствующая сумма вычета.

Стандартные налоговые вычеты, установленные ст. 218 Кодекса, а также имущественный налоговый вычет, установленный пп. 2 п. 1 ст. 220 Кодекса, в данном разделе не отражаются.

В разделе 4 Справки "Стандартные и имущественные налоговые вычеты (по видам)" отражаются сведения о стандартных налоговых вычетах, установленных ст. 218 Кодекса, и имущественном налоговом вычете, установленном пп. 2 п. 1 ст. 220 Кодекса. Раздел 4 заполняется только в случае, если в Справке отражаются доходы, облагаемые по ставке 13%.

В пункте 4.1 "Сумма налоговых вычетов, право на получение которых имеется у налогоплательщика" отражаются суммы стандартных налоговых вычетов, установленных ст. 218 Кодекса, и имущественного налогового вычета, установленного пп. 2 п. 1 ст. 220 Кодекса, на которые физическое лицо имело право в отчетном налоговом периоде.

В графе "Код вычета" пункта 4.1 указывается код вычета, выбираемый из справочника "Вычеты" (приложения № 2 к форме № 2-НДФЛ). В графе "Сумма вычета" отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указывается номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 указывается код налогового органа, выдавшего уведомление.

В пунктах 4.5 и 4.6 указываются соответственно общая сумма стандартных налоговых вычетов, предоставленных физическому лицу за налоговый период, и сумма предоставленного имущественного налогового вычета.

В разделе 5 Справки отражаются общие суммы дохода и налога на доходы по итогам налогового периода.

В пункте 5.1 "Общая сумма дохода" указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. Данный пункт заполняется путем суммирования доходов, отраженных в разделе 3 Справки.

Значение пункта 5.2 "Облагаемая сумма дохода" рассчитывается путем вычитания из общей суммы дохода (пункт 5.1) суммы предоставленных налоговых вычетов (сумма показателей "Сумма вычета" раздела 3 Справки и пунктов 4.5 и 4.6 Справки).

В пункте 5.3 "Сумма налога исчисленная" указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода.

В пункте 5.4 "Сумма налога удержанная" соответственно указывается общая сумма удержанного налога за налоговый период.

Пункт 5.5 "Сумма возврата налогов по перерасчету с доходов прошлых лет" заполняется в случае возврата налогов по перерасчету с доходов прошлых лет и в нем указывается сумма возврата налога по пересчету с доходов прошлых лет.

В пунктах 5.6 и 5.7 соответственно указываются суммы зачтенные либо удержанные при уплате налога по перерасчету с доходов прошлых лет.

В случае, если в результате уточнения налоговых обязательств налогоплательщика выявлена задолженность по налогу на доходы физических лиц, то в пункте 5.8 "Задолженность по налогу за налогоплательщиком" указывается сумма данной задолженности.

Сумма налога, излишне удержанная налоговым агентом, указывается в пункте 5.9.

В пункте 5.10 "Сумма налога, переданная на взыскание в налоговый орган" указывается сумма налога, переданная на взыскание в налоговый орган в соответствии с пунктом 5 статьи 226 Кодекса.

Задолженность по налогу за налогоплательщиком либо излишне удержанная сумма налога определяются как разность между суммой исчисленного и суммой удержанного налога.

В разделе 6 Справки "Сведения о перечислении налога в бюджет" отражается информация о перечислениях сумм налога на доходы физических лиц в бюджет.

В поле "Код ОКАТО" указывается код территории определенного муниципального образования. Показатели кода территорий можно получить из "Общероссийского классификатора объектов административно-территориального деления" ОК 019-95 (ОКАТО).

"Код бюджетной классификации" выбирается в соответствии с полученным видом дохода и ставкой налога согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утверждаемыми Министерством финансов Российской Федерации.

В поле "Сумма перечисленного налога" отражается сумма налога, перечисленная в бюджет.

Заполненная Справка подписывается лицом, ответственным за ее подготовку, в поле "Налоговый агент (подпись)". Подпись не должна закрываться печатью. Печать проставляется в отведенном месте ("М.П." в нижнем левом углу Справки). В поле "Налоговый агент (ФИО)" указываются фамилия и инициалы указанного лица. Налоговые агенты – индивидуальные предприниматели должны сами подписывать Справку и указывать свои фамилию и инициалы.

Поле "Дата составления" заполняется аналогично полю 2.5 "Дата рождения".

filling-form.ru

Рекомендации по заполнению сведений о доходах физических лиц по форме №2-ндфл "справка о доходах физического лица за 200 год" I. Общие положения

Приложение № 1к форме № 2-НДФЛ,

утвержденной Приказом ФНС России

от 13.10.2006 г. № САЭ-3-04/706@

РЕКОМЕНДАЦИИ ПО ЗАПОЛНЕНИЮ СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ ПО ФОРМЕ № 2-НДФЛ "СПРАВКА О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА ЗА 200_ ГОД"

I. Общие положенияСведения о доходах физических лиц заполняются по форме № 2-НДФЛ "Справка о доходах физического лица за 200_ год" (далее – Справка). При заполнении Справки используется справочная информация, представленная в приложении № 2 к форме № 2-НДФЛ (далее – Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме № 2-НДФЛ "Справка о доходах физического лица за 200_ год" в электронном виде (на основе XML).

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он заполняет по данному физическому лицу в налоговый орган две отдельные Справки. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В Справке заполняются все показатели, если иное не указано в разделе III настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При оформлении новой Справки, взамен ранее представленной, в полях "№ ______" и "от _________" следует указать номер ранее представленной Справки и новую дату составления Справки. II. Заполнение Справки на бумажном носителеСправка заполняется (печатается) на лазерном, матричном, струйном принтере, на пишущей машинке, либо рукописным текстом разборчивым почерком.

В случае если какие-либо разделы (пункты) Справки не заполняются, то и наименования этих разделов (пунктов) могут не печататься. При этом нумерация разделов не изменяется.III. Заполнение показателей СправкиВ заголовке Справки указываются:

в поле "за 200_ год" - год, за который представляется Справка;

в поле "№ ______" - порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле "от _________" - указывается дата (число, номер месяца, год) составления Справки путем последовательной записи данных арабскими цифрами, например: 15.01.2007, где 15 - число, 01 - месяц, 2007 - год.

в поле "в ИФНС №____" - четырехзначный номер налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 - код региона, 32 - номер налогового органа. В разделе 1 Справки указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов – организаций отражается идентификационный номер налогоплательщика (далее – ИНН) и код причины постановки на налоговый учет (далее – КПП) (указываются через разделитель "/"), а для налоговых агентов – физических лиц указывается ИНН.

В случае если сведения о доходах заполняются организацией на работников ее обособленного подразделения, в данном пункте после ИНН через разделитель "/" указывается КПП по месту нахождения обособленного подразделения организации.

В пункте 1.2 "Наименование организации / Фамилия, имя, отчество физического лица" указывается сокращенное наименование (в случае отсутствия – полное наименование) организации согласно его написанию в Едином государственном реестре налогоплательщиков. Содержательную часть наименования (его аббревиатуру или название, например: "школа № 241", или "ОКБ "Вымпел"), располагается в начале строки.

В отношении налогового агента - физического лица указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов - Юрьев Алексей Михайлович.

В пункте 1.3 "Код ОКАТО" указывается код административно-территориального образования, на территории которого находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется Справка. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы от работы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то о его доходах заполняется несколько Справок (по количеству административно-территориальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Значение кода ОКАТО содержится в "Общероссийском классификаторе объектов административно - территориального деления" ОК 019-95 (ОКАТО). Информацию о коде ОКАТО можно также получить в налоговом органе по месту постановки на налоговый учет.

Например, при заполнении Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения организации.

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения обособленного подразделения организации.

Для налогового агента – физического лица указывается код ОКАТО по его месту жительства.

В пункте 1.4 "Телефон" указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся вопросов налогообложения данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогоплательщика контактного телефона данный реквизит не заполняется.В разделе 2 Справки отражаются данные о физическом лице - получателе дохода.

В пункте 2.1 "ИНН" указывается идентификационный номер налогоплательщика – физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 "Фамилия, имя, отчество" указывается фамилия, имя и отчество физического лица – налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте 2.3 "Статус" указывается статус налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации (далее – резидентом), указывается цифра 1, а если нет, то указывается цифра 2.

В пункте 2.4 "Дата рождения" указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 - число, 05 - месяц, 1945 - год рождения.

В пункте 2.5 "Гражданство" указывается код страны, гражданином которой является физическое лицо. Код страны выбирается из Общероссийского Классификатора Стран Мира (ОКСМ). Например, код 643 – код России, код 804 – код Украины. При отсутствии у физического лица гражданства указывается код 999.

В пункте 2.6 "Код документа, удостоверяющего личность" указывается код, который выбирается из справочника "Коды документов" (приложение № 2 к форме № 2-НДФЛ).

В пункте 2.7 "Серия, номер документа" указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак "№" не проставляется.

В пункте 2.8 "Адрес места жительства в Российской Федерации" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира".

"Код региона" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 2 к форме № 2-НДФЛ). "Почтовый индекс" - индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса "дом" могут использоваться как числовые, так и буквенные значения, а также знак "/" для обозначения углового дома. Например: 4А либо 4/2. Модификации типа "строение" заполняются в поле "корпус".

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 отражается следующим образом. В поле "Почтовый индекс" указывается 110515; в поле "Код региона" указывается 77; в поле "Улица" указывается Ленинский пр-кт; в поле "Дом" указывается 4А; в поле "Корпус" указывается 1; в поле "Квартира" указывается 10.

Пример 2. Адрес Московская область, Нарофоминский район, г. Апрелевка, ул. Августинская, дом 14, строение 1, квартира 50 отражается следующим образом. В поле "Почтовый индекс" указывается 143360; в поле "Код региона" указывается 50; в поле "Район" указывается Нарофоминский р-н; в поле "Город" указывается Апрелевка г; в поле "Улица" указывается Августинская ул; в поле "Дом" указывается 14; в поле "Корпус" указывается стр 1; в поле "Квартира" 50.

Пример 3. Адрес г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле "Почтовый индекс" указывается 394050; в поле "Код региона" указывается 36; в поле "Город" указывается Воронеж г; в поле "Населенный пункт" указывается Боровое п; в поле "Улица" указывается Гагарина ул; в поле "Дом" указывается 1.

Пример 4. Адрес Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле "Почтовый индекс" указывается 155110; в поле "Код региона" указывается 37; в поле "Район" указывается Ивановский р-н; в поле "Населенный пункт" указывается Андреево д; в поле "Дом" указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 "Адрес в стране проживания" для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле "Код страны", далее адрес записывается в произвольной форме (допускается при написании использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан, допускается отсутствие показателя "Адрес места жительства в Российской Федерации" при условии заполнения пункта 2.9 Справки.В разделе 3 Справки "Доходы, облагаемые налогом по ставке ____%" отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется Справка (13%, 30%, 9%, 35%, или ставка, установленная в соответствующем соглашении об избежании двойного налогообложения).

В заголовке раздела указывается ставка налога, по которой облагаются доходы, отраженные в Справке. Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

В графе "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Налогового кодекса Российской Федерации (далее – Кодекс).В графе "Код дохода" указываются коды доходов, которые выбираются из справочника "Коды доходов" (приложение № 2 к форме № 2-НДФЛ). В графе "Сумма дохода" отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере (пункт 28 статьи 217 Кодекса), в графе "Код вычета" указывается код соответствующего вычета, выбираемый из справочника "Коды вычетов" (приложение № 2 к форме № 2-НДФЛ), а в графе "Сумма вычета" - соответствующая сумма вычета. Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии положительной суммы вычета.

Стандартные налоговые вычеты, установленные статьей 218 Кодекса, а также имущественный налоговый вычет, установленный подпунктом 2 пункта 1 статьи 220 Кодекса, в данном разделе не отражаются.В разделе 4 Справки "Стандартные и имущественные налоговые вычеты" отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, и имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса.

В пункте 4.1 "Сумма налоговых вычетов, право на получение которых имеется у налогоплательщика" отражаются суммы стандартных налоговых вычетов, установленных статьей 218 Кодекса, и имущественного налогового вычета, установленного подпунктом 2 пункта 1 статьи 220 Кодекса, на которые физическое лицо имело право в отчетном налоговом периоде.

В графе "Код вычета" пункта 4.1 указывается код вычета, выбираемый из справочника "Коды вычетов" (приложение № 2 к форме № 2-НДФЛ). В графе "Сумма вычета" отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указывается номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 указывается код налогового органа, выдавшего уведомление.

В пункте 4.5 указывается общая сумма стандартных налоговых вычетов, фактически предоставленных физическому лицу за налоговый период.

В пункте 4.6 отражается сумма предоставленного имущественного налогового вычета.

Раздел 4 заполняется в том случае, если налогоплательщику предоставлялись стандартные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4, 4.6 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет. Пункт 4.5 заполняется в случае, если налогоплательщику предоставлялся стандартный налоговый вычет.В разделе 5 Справки отражаются общие суммы дохода и налога на доходы по итогам налогового периода.

В пункте 5.1 "Общая сумма дохода" указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. Данный пункт заполняется путем суммирования доходов, отраженных в разделе 3 Справки.

В пункте 5.2 указывается облагаемая сумма дохода.

В пункте 5.3 "Сумма налога исчисленная" указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода.

В пункте 5.4 "Сумма налога удержанная" соответственно указывается общая сумма удержанного налога за налоговый период.

Пункт 5.5 "Сумма возврата налогов по перерасчету с доходов прошлых лет" заполняется в случае возврата налогов по перерасчету с доходов прошлых лет. Указывается сумма произведенного возврата налога по пересчету с доходов прошлых лет.

В пунктах 5.6 и 5.7 соответственно указываются суммы зачтенные, либо удержанные при уплате налога по перерасчету с доходов прошлых лет.

В случае, если в результате уточнения налоговых обязательств налогоплательщика выявлена задолженность по налогу на доходы физических лиц, то в пункте 5.8 "Задолженность по налогу за налогоплательщиком" указывается сумма данной задолженности.

Сумма налога, излишне удержанная налоговым агентом, указывается в пункте 5.9.

В пункте 5.10 "Сумма налога, переданная на взыскание в налоговый орган" указывается сумма налога, переданная на взыскание в налоговый орган в соответствии с пунктом 5 статьи 226 Кодекса.

Пункты 5.5 – 5.10 заполняются при наличии соответствующих данных.Заполненная Справка подписывается в поле "Налоговый агент (подпись)". Подпись не должна закрываться печатью. Печать проставляется в отведенном месте ("М.П." в нижнем левом углу Справки). В поле "Налоговый агент (должность)" указывается должность лица, подписавшего Справку. В поле "Налоговый агент (Ф.И.О.)" указывается фамилия и инициалы имени и отчества указанного лица. Налоговый агент – физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

filling-form.ru

Справка о доходах физического лица

С 1 января 2006 года действует новая форма Справки о доходах физического лица. Новая форма Справки утверждена приказом ФНС России от 25 ноября 2005 г. N САЭ-3-04/616.Эту форму заполняют как организации, так и индивидуальные предприниматели. Ее нужно заполнить на каждого человека, которому организация либо индивидуальный предприниматель в текущем году выплачивали доходы.

Срок подачи справки

Подать заполненные Справки в налоговую инспекцию нужно до 1 апреля года, следующего за отчетным.

Форма справки о доходах физического лица

Форма Справки состоит из следующих разделов:— раздела 1 «Данные о налоговом агенте (источнике дохода)»;— раздела 2 «Данные о физическом лице — получателе дохода»;— раздела 3 «Доходы, облагаемые по ставке _____ %»;— раздела 4 «Стандартные и имущественные налоговые вычеты»;— раздела 5 «Общая сумма дохода и налога на доходы по итогам налогового периода»;— раздела 6 «Сведения о перечислении налога в бюджет».

Раздел 1″Данные о налоговом агенте (источнике дохода)»

В этом разделе Справки надо указать основные данные организации или индивидуального предпринимателя (ИНН, КПП, контактные телефоны).А вот код ОКАТО (код территории по Общероссийскому классификатору административно-территориального деления) в новой форме Справки указывать не нужно.

Раздел 2″Данные о физическом лице — получателе дохода»

Здесь отражается информация о человеке, которому выплачен доход. Как и в старой форме, здесь нужно указать ИНН и гражданство работника.А вот номер страхового пенсионного свидетельства указывать теперь не нужно.

Раздел 3″Доходы, облагаемые налогом по ставке ________%»

В этом разделе Справки показывают доходы, которые работник получил в течение года.Справку нужно оформить по каждому работнику. К примеру, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по трем ставкам — 9, 13 и 35 процентов, то по окончании налогового периода он представляет по данному физическому лицу в налоговый орган три различных Справки. Ставка налога при этом указывается в заголовке раздела 3 Справки.В разделе 3 следует показать, какие именно суммы получил налогоплательщик в каждом месяце в течение года и коды* доходов.Обратите внимание: в разделе 3 указываются профессиональные вычеты (код и сумма). А стандартные вычеты указываются в разделе 4.

Раздел 4″Стандартные и имущественные налоговые вычеты»

В этом разделе, как видно из его названия, указываются положенные работнику имущественные и стандартные вычеты. Нужно указать код вычета, сумму каждого вычета и общую сумму предоставленных стандартных и имущественных вычетов.Так, каждый гражданин имеет право на вычет в 400 руб. А те, у кого есть дети, вправе получать еще один вычет — по 600 руб. на каждого ребенка (подробнее о налоговых вычетах см. на стр. 368).

Раздел 5″Общая сумма дохода и налога на доходыпо итогам налогового периода»

В разделе 5 Справки отражают общую сумму полученных в течение года доходов и общую сумму исчисленного с них налога. При необходимости в разделе также указываются суммы задолженности за работником и сумму переплаты.А в пункте 5.10 вы должны показать ту сумму налога, которую не смогли удержать с налогоплательщика и передали на взыскание в налоговую инспекцию.

Раздел 6″Сведения о перечислении налога в бюджет»

В этом разделе Справки отражаются данные об уплате налога, а именно:— код ОКАТО;— код бюджетной классификации;— сумма перечисленного налога.

Пример заполнения Справки о доходах физического лица за 2005 год

Варанкин Александр Владимирович работает в ООО «Стекло-плюс». У Варанкина есть один ребенок. За 2005 год предприятие выплатило Варанкину 106 500 руб., в том числе:— материальная помощь — 1500 руб.;— подарки — 1000 руб.Ежемесячно, пока доход работника не превысил 20 000 руб., бухгалтер предоставлял ему стандартные вычеты:— по 400 руб. — на самого Варанкина;— по 300 руб. — на его ребенка.Доход работника превысил 20 000 руб. в марте.Подсчитаем доход за январь-март:8000 руб. + 2000 руб. + 8000 руб. + 8000 руб. = 26 000 руб.Поэтому стандартные вычеты предоставлялись только в январе и феврале. Сумма вычетов на Варанкина составила:400 руб. х 2 мес. = 800 руб.Сумма вычетов на ребенка составила:300 руб. х 2 мес. = 600 руб.Общая сумма вычетов за два месяца составила:800 руб. + 600 руб. = 1400 руб.

Поскольку размер материальной помощи меньше 2000 руб., этот доход налогом не облагается. Стоимость подарка тоже меньше 2000 руб. Следовательно, и с этой стоимости налог удерживать не нужно. Поэтому в 2005 году доход Варанкина, облагаемый по ставке 13 процентов, составляет:8000 руб. х 12 мес. + 2000 руб. х 4 мес. — 1400 руб. = 102 600 руб.Следовательно, сумма НДФЛ по ставке 13 процентов составит:102 600 руб. х 13% = 13 338 руб.Бухгалтер ООО «Стекло-плюс» удержал с дохода Варанкина всю сумму исчисленного налога. Поэтому данную сумму — 13 338 руб. — он указал дважды:— в пункте 5.3 Справки;— в пункте 5.4 Справки.Справку о доходах Варанкина ООО «Стекло-плюс» представило в налоговую инспекцию 1 марта 2006 года.В Справке главный бухгалтер — Пловцова Ирина Николаевна — указала реквизиты фирмы:— идентификационный номер налогоплательщика (ИНН) — 7724401211;— код причины постановки (КПП) — 772401001;— телефон — 450-68-19.Идентификационный номер налогоплательщика Варанкина Александра Владимировича — 770889491215.

www.agrojour.ru

Сведения о доходах физлиц: готовимся к сдаче

Изменились правила сдачи в налоговую инспекцию справок № 2-НДФЛ.

Если численность работников компании не превышает 10 человек, то предоставлять сведения можно в бумажном формате. Всем остальным — в электронном виде. Об этой и других особенностях сдачи справок № 2-НДФЛ читайте в «Актуальной бухгалтерии» № 1, 2012.

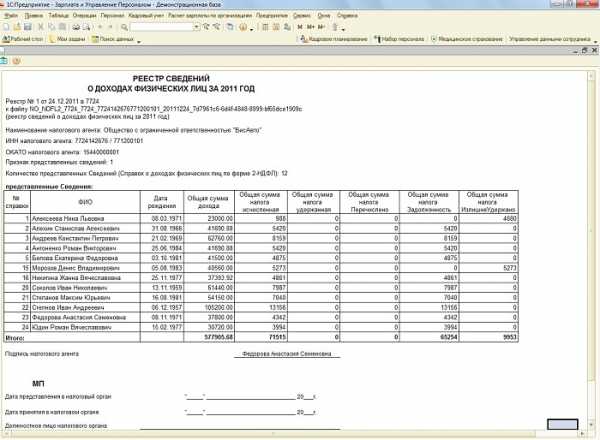

Налоговые агенты обязаны подавать в инспекции сведения о выплаченных физлицам доходах, начисленных и удержанных суммах НДФЛ (п. 2 ст. 226, п. 2 ст. 230 НК РФ). Подать сведения за 2011 год в инспекцию надо не позднее 2 апреля 2022 года (1 апреля — воскресенье).

Налоговые агенты обязаны подавать в инспекции сведения о выплаченных физлицам доходах, начисленных и удержанных суммах НДФЛ (п. 2 ст. 226, п. 2 ст. 230 НК РФ). Подать сведения за 2011 год в инспекцию надо не позднее 2 апреля 2022 года (1 апреля — воскресенье).

С ноября 2011 года начал действовать новый порядок представления таких сведений (утв. приказом ФНС России от 16.09.2011 № ММВ-7-3/576@ (далее — Порядок)). Он подробно регламентирует процесс подачи сведений на электронных и бумажных носителях, а также в электронном виде по телекоммуникационным каналам связи (ТКС).

Заметим, что большинству фирм с 1 января 2022 года сведения по форме № 2-НДФЛ нужно представлять в электронном виде. Бумажный формат могут использовать только те фирмы, в которых численность физических лиц, получивших доходы, не превышает 10 человек (дополнения в п. 2 ст. 230 НК РФ предусмотрены п. 7 ст. 2, п. 1 ст. 4 Федерального закона от 18.07.2011 № 227-ФЗ).

Электронные носители

Сведения в электронном виде (файлы утвержденного XML-формата) можно представить в налоговую инспекцию на дискетах 3,5”, дисках CD, DVD, устройствах flash-памяти. В одном файле может содержаться не более 3000 документов. Если их больше, нужно сформировать несколько файлов. Кроме самого отчета следует подготовить сопроводительные реестры сведений о доходах физических лиц (приложение № 1 к Порядку) на бумажном носителе в двух экземплярах на каждый файл.

В новых правилах указано (п. 10 раздела II Порядка), что при приеме сведений, поступивших на электронных носителях, допускается корректировка адреса в соответствии с используемым справочником адресов (КЛАДР). Раньше отчеты с ошибками в адресах не принимали и отправляли переделывать неправильно указанный адрес.

Представленными считаются сведения, прошедшие форматный контроль. Результаты такого контроля отражаются в протоколе приема сведений о доходах физлиц в электронном виде (приложение № 2 к Порядку). В этом же протоколе формируется список внесенных исправлений в элементы адреса. Данный протокол, как и реестр сведений о доходах, оформляется в двух экземплярах — для фирмы и для инспекции. Если информация сформирована не в соответствии с требованиями к формату, электронный носитель возвращается налоговому агенту вместе с протоколом, содержащим описание ошибок форматного контроля, для повторной подготовки данных.

Бумажные носители

Сведения на бумажных носителях в виде справок по форме № 2-НДФЛ также нужно сдавать с сопроводительным реестром в двух экземплярах.

В день сдачи отчета инспектор в присутствии налогового агента (или представителя) должен проверить все представленные справки на предмет наличия в них заполненных реквизитов о налоговом агенте, о физическом лице — получателе дохода, данных о доходах, начисленных, удержанных и перечисленных суммах налога, а также на предмет отсутствия исправлений.

Если в справке все верно, сведения считаются представленными. Если какая-то справка будет с ошибками, ее изымут из представленного пакета документов и возвратят компании, а из реестра вычеркнут. Факт представления сведений на бумажном носителе от налогового агента подтверждается протоколом приема сведений о доходах физлиц на бумажных носителях (приложение № 3 к Порядку).

Представление сведений по ТКС

Сведения в электронном виде представляются в налоговую инспекцию через специализированного оператора связи с применением средств криптографической защиты информации и квалифицированной электронной подписи налогового агента или его представителя Дублировать представленную отчетность на бумажном или электронном носителе не требуется. Реестр сведений при этом способе сдачи отчета готовить не нужно: его фирма получит в электронном виде из налоговой по результатам проверки отчета.

При сдаче отчета по ТКС налоговый агент должен получить в течение следующего рабочего дня со дня отправки сведений:

- подтверждение даты отправки от специализированного оператора связи или налоговой инспекции;

- извещение, подтверждающее получение электронного документа от инспекции. Такое извещение будет заверено электронной подписью самой налоговой.

В течение десяти дней с даты отправки налоговым агентом сведений инспекция направит ему реестр (приложение № 1 к Порядку) и протокол приема сведений о доходах физлиц в электронном виде (приложение № 2 к Порядку).

Вычеты на детей

В ноябре текущего года вступили в силу поправки в часть 2 Налогового кодекса, которые увеличивают стандартные детские вычеты задним числом — с 1 января 2011 года (п. 8 ст. 1, ст. 5 Федерального закона от 21.11.2011 № 330-ФЗ). Изменения коснулись вычетов на третьего и последующих детей. Их размер повышен с 1000 до 3000 рублей. Также с 2011 года увеличены с 2000 до 3000 рублей вычеты:

- на каждого ребенка, если он в возрасте до 18 лет является ивалидом;

- на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Если среди сотрудников фирмы есть многодетные родители, вычеты за 2011 год нужно пересчитать в декабре 2011 года.

Социальные вычеты

Социальный вычет по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование (подп. 4 п. 1 ст. 219 НК РФ) появился с 1 января 2010 года. По общему правилу социальные вычеты предоставляются налоговиками при подаче налоговой декларации по окончании налогового периода (абз. 1 п. 2 ст. 219 НК РФ). Однако рассматриваемый вычет может быть предоставлен в течение года (ст. 216, абз. 2 п. 2 ст. 219 НК РФ), если сотрудник обратился с просьбой о предоставлении такого вычета до конца года. Но, конечно, только по суммам, удержанным из выплат в пользу налогоплательщика и перечисленным налоговым агентом в соответствующие фонды.

Применительно к доходам, облагаемым НДФЛ по ставке 13 процентов, уменьшение налоговой базы на сумму социального вычета по выплатам в НПФ производится ежемесячно (письма Минфина России от 06.08.2010 № 03-04-06/7-168, от 08.07.2010 № 03-04-06/7-142). При этом начиная с того месяца, в котором расходы сотрудника на негосударственное пенсионное обеспечение достигнут 120 000 рублей, предоставление вычета нужно прекратить.

Имущественные вычеты

Имущественные вычеты связаны с затратами на строительство или покупку жилья на территории Российской Федерации. Такой вычет может быть предоставлен и до окончания налогового периода при обращении сотрудника к работодателю. Сначала работник должен получить в инспекции уведомление о праве на вычет, оформленное на фирму-работодателя. После того, как оно окажется в бухгалтерии, вычет сотруднику можно предоставить начиная с месяца, когда он подал заявление. Налог, удержанный до подачи заявления, сотрудник может вернуть, обратившись в инспекцию и подав по окончании года налоговую декларацию. Не использованный полностью вычет переносится на последующие налоговые периоды. Но при этом нужно заново получить уведомление в налоговой инспекции и сдать его в бухгалтерию.

Смена налогового статуса

С 2011 года действует новый порядок возврата НДФЛ работникам в связи с приобретением ими статуса налогового резидента (п. 1.1 ст. 231 НК РФ). Касается он не только сотрудников-иностранцев, но также и тех, кто часто выезжает в командировки за пределы РФ. Раньше обязанность пересчитать и вернуть излишне удержанный по ставке 30 процентов НДФЛ лежала на работодателе. Теперь пересчитывать налог не нужно. С 2011 года инспекция пересчитывает и возвращает налог.

Если в конце года выяснится, что сотрудник стал резидентом, а налог удерживался весь год по ставке 30 процентов, то он сам по окончании года может подать декларацию по форме № 3-НДФЛ с приложением справки о доходах по форме № 2-НДФЛ и подтверждающих налоговый статус документов: справок с места работы, подготовленных на основании сведений из табеля учета рабочего времени, копии паспорта с отметками органов пограничного контроля о пересечении границы, квитанций о проживании в гостинице и других документов, на основании которых можно установить длительность фактического нахождения физического лица в Российской Федерации (письмо Минфина России от 16.05.2011 № 03-04-06/6-110).

Проверим суммы налога

После заполнения сведений о доходах и вычетах стоит сравнить исчисленные, удержанные и перечисленные в бюджет суммы налога (раздел 5 «Общие суммы дохода и налога по итогам налогового периода» справки № 2-НДФЛ).

Исчисленная сумма налога — это налоговая база, умноженная на ставку налога.

Удержанная сумма налога — это сумма НДФЛ, удержанная при выплате дохода за налоговый период. Здесь учитываются в том числе и суммы налога, удержанные после окончания отчетного налогового периода, но с доходов, полученных в налоговом периоде (например, НДФЛ с зарплаты за декабрь 2011 г., выплаченной в январе 2022 г.).

Перечисленная сумма налога — реквизит, который заполняется начиная с доходов, полученных в 2011 году. Это сумма налога, перечисленная в бюджет за налоговый период.

Если фирма имеет задолженность по выплате заработной платы за 2011 год, то удержанная сумма налога окажется меньше суммы исчисленного налога. Налог был начислен в момент начисления зарплаты и будет удержан только в момент ее выплаты. До тех пор, пока долг по зарплате не будет погашен, нужно указывать НДФЛ как начисленный, но не удержанный.

В графе «Сумма налога, излишне удержанная налоговым агентом» нужно указать сумму НДФЛ, излишне удержанную фирмой в отчетном году, но не возвращенную налогоплательщику. С 2011 года действует новый порядок возврата НДФЛ работодателем (п. 1 ст. 231 НК РФ). Однако когда расчеты по НДФЛ по итогам года между налоговым агентом и налогоплательщиком завершены, за возмещением излишне удержанного налога сотруднику придется обратиться в ИФНС по месту жительства, представив налоговую декларацию по форме № 3-НДФЛ.

В течение года работодатель обязан подавать в инспекцию справки о невозможности удержания НДФЛ. Здесь имеет значение, была ли у налогового агента возможность взыскать налог. Если сотрудник продолжал получать доход от работодателя, то налог с таких выплат действительно должен был быть удержан. В отсутствие выплат данному лицу налог взыскать невозможно. В таком случае налоговый агент должен сообщить письменно физическому лицу и в налоговую по месту своего учета о невозможности удержать НДФЛ не позднее одного месяца со дня окончания налогового периода, в котором возникли соответствующие обстоятельства (п. 5 ст. 226 НК РФ). Для этого используют ту же справку № 2-НДФЛ (п. 2 приказа ФНС России от 17.11.2010 № ММВ-7-3/611@).

Если налоговый период закончился и компания уведомила инспекцию и налогоплательщика о невозможности удержать соответствующую сумму НДФЛ, ее обязанность как налогового агента прекращается (письма Минфина России от 05.04.2010 № 03-04-06/10-62, от 09.02.2010 № 03-04-06/10-12). Тем не менее по итогам года нужно отчитаться о доходах данного лица. Подача сведений о невозможности удержать с физического лица исчисленную сумму НДФЛ не освобождает налогового агента от обязанности представить сведения по форме № 2-НДФЛ по итогам налогового периода (п. 2 ст. 230 НК РФ; письма ФНС России от 29.10.2008 № 3-5-04/652@, от 18.09.2008 № 3-5-03/513@).

Когда не нужно подавать сведения о доходах

Справки № 2-НДФЛ по тем физическим лицам, с доходов которых фирма не обязана исчислять и удерживать НДФЛ, подавать в налоговую не нужно. Ведь в таких ситуациях компания не является налоговым агентом. Это касается в том числе:

- выплат с доходов определенной категории налогоплательщиков, которые обязаны уплачивать налог самостоятельно;

- определенных видов доходов, при получении которых налогоплательщики должны самостоятельно уплатить налог;

- выплат с доходов, которые не подлежат налогообложению.

Например, если организация покупала имущество у физического лица, то отчитываться по таким выплатам также не нужно (письма Минфина России от 02.07.2009 № 03-04-06-01/149, от 28.03.2008 № 03-04-05-01/89).

Кроме того, не нужно подавать форму № 2-НДФЛ по доходам, полностью освобожденным от обложения НДФЛ (ст. 217 НК РФ). Ведь в отношении этих выплат фирма налоговым агентом не является (письмо Минфина России от 17.09.2009 № 03-04-06-01/237).

Может оказаться, что у физлица есть и облагаемые, и не облагаемые НДФЛ доходы. В этом случае в справку № 2-НФДЛ включают только облагаемые суммы. Сведения о необлагаемых суммах (например, о компенсации за использование личного автомобиля) в справке отражать не нужно (письма Минфина России от 04.04.2007 № 03-04-06-01/109, ФНС России от 26.02.2006 № 04-1-03/105).

Подаем уточненные сведения

Допустим, компания пересчитала доходы и НДФЛ за предшествующие налоговые периоды по кому-то из сотрудников в связи с уточнением его налоговых обязательств. В этом случае взамен ранее представленной справки нужно оформить по такому сотруднику новую справку № 2-НДФЛ (раздел II приложения к форме № 2-НДФЛ, утв. приказом ФНС России от 17.11.2010 № ММВ-7-3/611@).

При этом, заполняя заголовок новой справки, следует указать:

- в поле «№ ___ » — номер ранее представленной справки;

- в поле «от ___ » — новую дату составления справки.

В таком же порядке следует подавать справку и в случае, когда была выявлена техническая ошибка, допущенная при заполнении справки. Например, указан неверный ИНН налогоплательщика (письмо УФНС России по г. Москве от 18.03.2011 № 20-14/3/025669@).

Как отмечено в новом порядке (п. 5 раздела I Порядка), при направлении уточненных сведений подавать нужно только скорректированные сведения. То есть не нужно подавать заново все справки, а только справку за того сотрудника, данные по которому были исправлены.

Если у фирмы есть обособленные подразделения

Организация подает сведения о доходах своих работников в налоговую инспекцию по месту своего учета (п. 2 ст. 230 НК РФ). Однако у фирмы могут быть обособленные подразделения. В Налоговом кодексе нет указаний, в какую налоговую подавать сведения по работникам обособленных подразделений. Согласно последним разъяснениям Минфина России и ФНС России (письма Минфина России от 21.09.2011 № 03-04-06/3-229, от 29.03.2010 № 03-04-06/55, от 28.08.2009 № 03-04-06-01/224, ФНС России от 28.03.2011 № КЕ-4-3/4817, от 14.10.2010 № ШС-37-3/13344) сведения о доходах работников обособленного подразделения нужно подавать в инспекцию по месту нахождения данного подразделения. Ведь именно в бюджет по месту нахождения обособленного подразделения перечисляется налог на доходы физических лиц за таких сотрудников (п. 7 ст. 226 НК РФ). Имеется и судебная практика, подтверждающая такую позицию (пост. ФАС ЗСО от 27.04.2009 № Ф04-2593/2009(5604-А70-26), ФАС ВСО от 12.02.2009 № А33-7606/08-Ф02-228/09).

Однако есть и противоположная точка зрения. Некоторые разъяснения налоговиков и судебные решения говорят о том, что сведения о доходах работников обособленных подразделений можно подавать в налоговую инспекцию по месту постановки на учет головной компании. Но в этом случае она должна сдать сведения на всех сотрудников организации в целом, включая работников обособленных подразделений (письма УФНС России по г. Москве от 21.01.2010 № 20-15/3/4619, от 10.04.2009 № 20-15/3/034845@, ФНС России от 07.03.2007 № 23-3-04/238@; пост. ФАС МО от 21.07.2008 № КА-А41/5065-08).

На наш взгляд, безопаснее придерживаться более поздних разъяснений и сдавать сведения по доходам работников обособленных подразделений в инспекцию по месту нахождения этих подразделений. Заметим также, что возможность различного толкования пункта 2 статьи 230 Налогового кодекса дает основание для применения другой нормы Кодекса (п. 7 ст. 3 НК РФ), согласно которой все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (пост. ФАС ВСО от 12.02.2009 № А33-7606/08-Ф02-228/09).

Ответственность и штрафы

За несвоевременное представление справок № 2-НДФЛ компания может быть привлечена к ответственности (п. 1 ст. 126 НК РФ). Штраф составит 200 рублей за каждый документ. Если справки № 2-НДФЛ направлены своевременно, но заполнены с ошибками, а исправленные справки поданы уже после истечения установленного срока, то оштрафовать фирму нельзя. Это подтверждается судебной практикой (пост. ФАС ЗСО от 06.03.2008 № Ф04-1417/2008).

Справка № 2-НДФЛ налоговой декларацией не является, поэтому оштрафовать за непредставление декларации (ст. 119 НК РФ) налоговики не вправе. Налогового агента можно привлечь к административной ответственности в виде штрафа (ст. 15.6 КоАП РФ). Она установлена:

- за непредставление (несвоевременное представление) справок № 2-НДФЛ в налоговые органы;

- за отказ от представления справок № 2-НДФЛ в налоговые органы;

- за представление сведений о доходах физических лиц в неполном объеме или в искаженном виде.

Размер штрафа установлен в зависимости от статуса привлекаемого к ответственности лица:

- от 100 до 300 руб. — для налоговых агентов — физлиц;

- от 300 до 500 руб. — для должностных лиц организации — налогового агента.

Дата предоставления сведений о доходах физлица в зависимости от способа их представления

|

Дата предоставления сведений

|

Способ предоставления сведений

|

|

Дата их фактического предоставления

|

Лично или представителем налогового агента в налоговую инспекцию

|

|

Дата их отправки почтовым отправлением с описью вложения

|

Отправка по почте

|

|

Дата их отправки, зафиксированная в подтверждении даты отправки в электронном виде

|

Отправка по ТКС

|

otchetonline.ru