Формула расчета процентов по кредиту и полной стоимости кредита. Ставка по кредиту

Что стоит знать о процентах по кредиту, чтобы не остаться в долгу у банка

Что такое проценты по кредиту

Процентная ставка — это указанная в процентном выражении сумма, которую клиент банка платит за пользование кредитом. Она рассчитывается на определённый временной период. Так, 15% годовых будут означать, что получатель займа ежегодно будет, помимо основной суммы долга, перечислять банку 15% от неё. Но это не означает, что для вычисления переплаты просто достаточно взять процент и умножить его на количество лет, на которые взят кредит.

Во-первых, есть такое понятие, как полная стоимость кредита (ПСК).

ПСК включает в себя все траты заёмщика, включая комиссии и прочие сборы.

Так, при расчёте полной стоимости ипотеки банк учтёт затраты на оценку квартиры. Эту услугу оказывает сторонняя организация, но без кредитования вы её не заказывали бы, так что эти расходы относятся к ипотеке. При этом если трата предусмотрена законом, а не требованиями банка, в ПСК её не учтут. Например, ОСАГО не попадёт в полную стоимость транспортного кредита.

Полная стоимость кредита должна быть напечатана на первой странице договора крупным шрифтом в прямоугольной рамке. Её указывают в процентах годовых или в денежном выражении.

Именно на ПСК надо обращать внимание, чтобы понять, сколько вы на самом деле заплатите по кредиту. Исключение — кредитная карта. Полная стоимость кредита будет не очень информативной, так как её рассчитывают исходя из всего кредитного лимита, в то время как проценты будут начисляться только на сумму задолженности.

Во-вторых, проценты начисляются не на всю сумму займа, а на оставшуюся задолженность по нему. Но и тут не всё так просто. Есть два вида платежей:

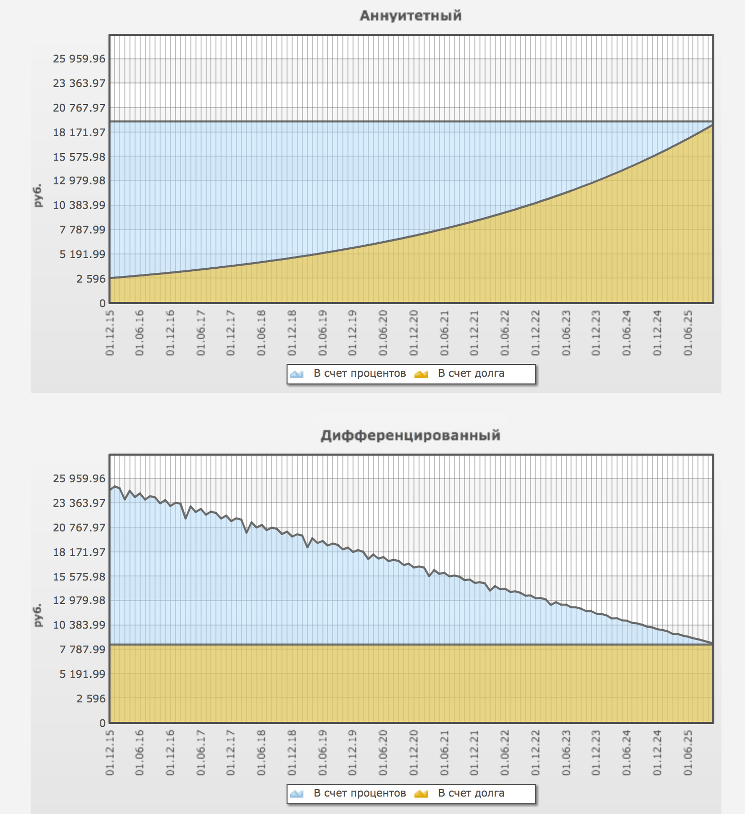

- Аннуитетные. Банк складывает суммы финансовых обязательств клиента, включая проценты, и делит на весь срок кредита. В итоге получатель займа ежемесячно платит учреждению одну и ту же сумму. Но структура платежа неодинакова: сначала львиную долю составляют проценты, а ближе к концу срока клиент начинает активно выплачивать основной долг.

- Дифференцированные. Сумма основного долга делится на срок кредита, а проценты начисляются ежемесячно. Для потребителя это долгий путь от максимального платежа к минимальному, причём вначале этот платёж будет достаточно высоким. Зато и основной долг выплачивается быстрее.

Что влияет на размер кредитной ставки

Ставка рефинансирования Центробанка

Это та же самая процентная ставка, под которую берут кредиты. Только в данном случае Центробанк даёт взаймы финансовым учреждениям.

Коммерческий банк берёт у ЦБ кредит на год и за это время зарабатывает на займах, которые выдаёт населению. Соответственно, его процентная ставка для клиентов должна быть такой, чтобы и проценты ЦБ вернуть, и заработать.

Сейчас ставка рефинансирования равна ключевой и составляет 7,25% годовых.

Платёжеспособность заёмщика

Чем больше рисков, что вы не вернёте кредит, тем менее выгодную ставку вам предложат. Например, проценты обычно выше при получении займов по двум документам, без подтверждения дохода. Сюда же включается наличие или отсутствие залогового имущества, перечисление зарплаты на счёт в банке, согласие на страховку и так далее.

Размер инфляции и срок кредитования

Два связанных между собой параметра: банк намерен заработать на вас не только завтра, но и через 10 лет, если вы берёте заём на этот срок. Поэтому ставка, скорее всего, будет учитывать прогноз инфляции на весь период кредитования.

Как не потерять деньги

Внимательно читайте договор

Закон предусмотрел специальную рамочку, в которую вписывают полную сумму кредита. Игнорировать её — преступная для вашего бюджета халатность. Читайте договор целиком и внимательно, не пропускайте абзацы, даже те, что написаны мелким шрифтом. Не стесняйтесь задавать вопросы менеджеру.

Как только вы подписали договор, вы согласились со всем, что там написано. Поэтому устраните все противоречия, прежде чем поставить автограф в документе.

Не просрочивайте платежи

Поставьте себе напоминалку на телефон, компьютер и микроволновку, обведите красными кружками дни расчёта в календаре. Отметьте, когда эти даты приходятся на выходной, чтобы позаботиться о зачислении платежа заранее. Пунктуальность поможет избежать штрафов и пеней за просрочку. А размер штрафных санкций может быть весьма ощутимым.

Если можете гасить кредит досрочно, гасите

Проценты начисляются на сумму основного долга. Досрочные платежи делают её меньше. Следовательно, чем быстрее вы гасите кредит, тем меньше переплата.

Не берите долгосрочные кредиты в валюте

Процент по валютным кредитам ниже, но доллары или евро должны быть стабильными, чтобы заём получился более дешёвым, чем его рублёвый аналог. Если у вас нет дара ясновидения и безудержного оптимизма, предсказать колебания валюты в долгосрочной перспективе вам будет сложно.

Небольшой заём вы успеете быстро отдать, даже если что-то пойдёт не так. Долгосрочный валютный кредит при падении рубля превратится в непосильную ношу, которая будет вытягивать из вас все деньги на обслуживание себя, то есть на проценты.

Это правило не распространяется на людей с доходом в валюте, вы не зависите от рубля.

Мелочитесь

Внимательно следите за копейками. Это для вас 5 копеек — монета, недостойная даже ножку стола подпирать. Для банка просрочка на эту сумму — основание оштрафовать вас. Повезло ещё, если санкции начисляются в процентах к сумме просрочки. А если в процентах на основной долг?

Выполняйте условия договора

Не зря же вы читали договор, следуйте тому, что в нём написано. Например, если вы забудете продлить страховку, благодаря которой вам предложили выгодные условия по ипотеке, банк может увеличить процентную ставку. И обернуть вспять этот процесс будет сложнее.

Держите связь с банком

Если сотрудник кредитного учреждения пытается с вами связаться, берите трубку и открывайте СМС. Лучше в сотый раз прочитать рекламу, чем пропустить сообщение о просрочке или другую важную информацию.

Разумно используйте кредитку

Гасите долги по кредитной карте в беспроцентный период и не снимайте с неё наличные, так как за это чаще всего берут комиссию.

Читайте также

lifehacker.ru

Что такое процентная ставка по кредиту

Многие из нас, так или иначе, сталкивались с понятием кредита, как займа денег под обусловленный процент. Это очень полезная обществу услуга, поскольку в нашем государстве, без кредита некоторым слоям населения приходится крайне тяжело. Главным преимуществом кредитования, которое и сделало его столь популярной отраслью (не считая самих денежных средств, разумеется) это гибкость. Вот так вот просто, гибкость в возможностях. Ведь индивидуальный подход к кредитованию каждого гражданина делает всю систему в целом неимоверно широкой.

Заемные средства в наше время можно получить для практически любых, законных целей (у незаконных кредиторов можно и для незаконных целей). Будь то новенький автомобиль в лизинг, бесшумный холодильник, смартфон, ипотечные договора – банки буквально ждут Вас с распростертыми объятиями.

Не может ведь быть все так сладко, верно? Что Вы знаете, о процентной ставке по кредиту? Достаточное количество людей экономически не подкованных берут несколько кредитов, не имея представлений о процентной ставке, а потом возмущаются круглым счетам по кредиту.

Данным материал максимально доходчиво прояснит, что такое процентная ставка по кредиту. Какие они бывают, от чего стоит отталкиваться при выборе процентной ставки, и чего стоит избегать, чтобы не попасть в неприятную, а иногда и вовсе убыточную ситуацию.

Что такое процентная ставка по кредиту – понятие процентной ставки по кредиту

Абсолютное большинство людей, не имеющих особых знаний финансовой структуры, когда принимают решение взять кредит, первым делом обращают свое внимание на процентную ставку. Для того, чтобы понять, что низкая процентная ставка принесет меньше финансовых потерь, не нужно никаких особых навыков, каждый понимает принцип этой работы. Однако обыватель не полностью осознает, каким образом составляется процентная ставка по кредиту, как ее рассчитать, как избавить себя от лишних переплат имея в арсенале понимание принципа работы процентной ставки.

Что такое годовая процентная ставка по кредиту

Большая часть человечества полагает, что с процентной ставкой по кредиту в 10%, столько же будет в процентах и стоимость всего займа, то есть совокупность всех платежей. Большой ошибкой будет располагать таким мнение относительно процентной ставки. Ведь сам термин «процент годовых» кричит заемщику, о своем предназначении.

Если Ваш кредит оформлен на три года значит, и процентная ставка будет с каждым годом увеличиваться. Сама ставка так и останется 10% к примеру, однако это десять процентов от всей суммы задолженности за год. Получается, что процентная ставка изымается с Вас за каждый год пользования заемными средствами, а рассчитываются они от текущего состояния задолженности.

Запомнили – закрепили. Чем больший срок Вашего кредита, тем больше денег будут переплачены. Долг растет каждый год, процент остается таким же, увеличивается только сумма пользования кредитом.

Во время оформления кредита следует внимательно изучать договор, поскольку финансовая структура чрезвычайно широка, и организации не ограничиваются одним шаблоном. В разных учреждениях Вам могут предложить разные процентные ставки, а также методы их начисления. Однако основным инструментов банков все же являются годовые процентные ставки.

Каким образом составляется процентная ставка

Первым критерием установки процентной ставки является процент по кредиту центральной банковской структуры. К примеру, когда годовая ставка Центробанка составляет 10%, ни один финансовый отдел не может установить процент по своему кредиту ниже этой цифры. Стоит также учитывать фактор инфляции, при котором деньги имеют меньшую ценность, а банковские организации теряют в прибыли за счет кредитов под маленький процент.

Основные критерии составления кредитной ставки заключаются в следующем:

• На каком уровне инфляции находится государство в текущий момент.

• Поскольку банки не выдают внутренние средства, они привлекают сторонних вкладчиков. Следовательно, обслуживание депозитов также требует денежных вложений, что тоже входит в состав процентной ставки.

• Нередко банкам приходится также занимать средства у сторонних финансовых учреждений. В состав процентной ставки также входит погашение межбанковского договора о займе.

• Каждый банк обладает определенным процентом неплательщиков. Имеются в виду как люди, которые не полностью погасили задолженность, так и те, кто вовсе не платил. В состав процентной ставки заемщиков также это входит.

• Корпоративные нужды банка. Заработные платы сотрудникам, содержание офисов, другие корпоративные расходы также являются частью процентной ставки.

Простыми словами, процентной ставкой можно назвать возмещение расходов, убытков и прочего, кредитующей стороны.

Какой таится подвох в низких процентных ставках

Какой заемщик не хотел бы получить кредитные средства, при этом, не имея нужды переплачивать свои кровные, на возмещение пользования кредитом? К сожалению, а то и к счастью многих из нас, бесплатных кредитов не бывает, и это стоит понимать. Но еще больше важно понимать, что низкая кредитная ставка не предоставит Вам гарантий на меньшие предстоящие расходы.

Наверняка многие из Вас встречали эти легендарные рекламные ролики с кричащими лозунгами «Ноль по кредиту», «У нас в банке нет процентов» и все в таком духе. Подвох в том, что указанная в рекламе минимальная процентная ставка доступна только ограниченному кругу физических лиц. При помощи таких нехитрых рекламных ходов банк собирает себе аудиторию клиентов, которые реальное положение вещей узнают уже на стадии сбора и подготовки необходимых документов.

Не стоит также забывать, что процентная ставка зависит также от индивидуальных характеристик перспективного клиента банка. Учет платежеспособности заемщика, и других факторов может повлиять на создание высокой процентной ставки для него, а банку возместить всевозможные риски работы с сомнительным клиентом.

Низким процентом банк не потеряет своей прибыли, а вот обратившемуся человеку за кредитом предстоит ряд расходов, которые перечислены ниже:

• К ежемесячным взносам добавляются страховые платежи.

• Дополнительная плата за открытие и последующую работу с лицевым счетом.

• Огромные (без толики преувеличений) штрафы за просрочки.

• Дополнительные платежи за СМС оповещения, рассылки и т.д.

Хотелось бы еще раз уточнить, что внимательное прочтение договора, перед его подписанием это крайне важный пункт. Всего один небольшой пункт, о какой-либо платной услуге, незамеченный Вами, может повлечь за собой колоссальные расходы.

Разновидности процентных ставок

Не стоит ошибочно думать, что есть масса сомнений в стабильности определенной процентной ставки. Для большинства случаев это так и есть. Ставка определяется один раз, заемщику выдается таблица выплат, и средства выплачиваются согласно этой таблице, без каких либо изменений.

Однако есть и другие виды процентных ставок, например:

• Текущая процентная ставка, она же носит характерное определение «спот». Заключается в определении фиксирования процентной ставки сегодня, на сегодня сделанный заем.

• Форвардная ставка. Ставка на будущее. Представляет собой зафиксированную сегодня процентную ставку, кредит по которой будет выдан в будущее время.

• Плавающая ставка. Кредитор при этой ставке имеет полное право изменять ее в большую или меньшую сторону.

Важно: о плавающей ставке кредитор обязан сообщить исключительно ДО подписания Вашей договоренности о взаимоотношениях. Исходя из того, что кредитор может самостоятельно, исключительно из своих соображений (имеется в виду анализ активов клиента, характеристики и т.д.) варьировать размер ставки, об этом необходимо оповещать клиентов. Поскольку клиент будет вынужден погашать заемные средства по вновь указанной процентной ставке. В частности, плавающие ставки используют в отрасли кредитных карт.

Каким образом рассчитывается переплата

Ежемесячные платежи рассчитываются в зависимости от выбранного порядка погашения задолженности. При вариантах аннуитетной (ежемесячная выплата остается неизменной на протяжении всего срока погашения кредита) и дифференцированной (ежемесячный платеж имеет свойство снижаться с каждым последующим месяцем погашения).

Банки, как одна из самых востребованных ныне отраслей, также со всем миром идут в ногу со временем. У каждого банка и любой другой финансовой организации имеется свой сайт, на котором расположен онлайн калькулятор. При помощи вышеупомянутого Вы и можете самостоятельно рассчитать, как и размер доступного Вам кредитного займа, так и годовую процентную ставку (более точными данными обладают консультанты в отделении банка, поскольку учитывается множество деталей).

Не стоит забывать, что процентная ставка, это не полностью вся сумма стоимости займа. Полная сумма, с учетом комиссий и дополнительных сборов, будет доступна Вам непосредственно из кредитного договора.

Как оказать влияние на процентную ставку

Исходя из вышеуказанной информации, вы могли понять, что вопрос кредитования рассматривается в индивидуальном порядке. Программа кредитования может быть одна и та же для разных физических лиц, однако условия имеют место разниться. Это связанно с тем, что банковская структура крайне щепетильно относится к вопросу кредитования и рассмотрению многочисленных обращений, при нынешней то экономической ситуации в стране. Решение о выдаче (или нет) Вам кредитных средств, а также размере займа и процентной ставки, будет основываться на том, какой пакет документов Вы готовы предоставить во время рассмотрения вопроса.

Это может показаться странным, но помимо платежеспособности обратившегося, его трудового стажа и квалификационных навыков, кредитной истории, также могут оцениваться и семейное положение, личностные характеристики и т.д.

Как получить заемные средства с максимальной выгодой для себя

Что такое процентная ставка по кредиту мы уже поняли. Каждый потенциальный заемщик средств желает получить деньги на максимально выгодных для себя условиях. Если переплаты никоим образом не избежать, возможно ли сделать эти условия более благоприятными?

Прежде всего, чтобы стать обладателем «отзывчивой» процентной ставки, необходим ряд условий:

• стабильная работа с престижной заработной платой.

• серьезный трудовой стаж.

• хорошая кредитная история.

Стоит помнить, что Ваша кредитная история является экономически невыгодной банку, если заемные Вами средства погашаются задолго до окончания срока. В такой ситуации безоговорочно будет высокая ставка по проценту. Поскольку, когда банк видит, что теряет с Вами прибыль относительно срока погашения, он перекроет возможные риски высокой ставкой, и это вполне оправданно со стороны финансовой структуры.

Также необходимо кроме процентной ставки по кредиту интересоваться, об условиях предоставления кредитных средств, дополнительных сборах и комиссиях.

Весь пакет дополнительных сборов и комиссий за прочие услуги, в некоторых банков, указывается непосредственно при объявлении процентной ставки.

Ключевое слово «некоторых». Мы ведь помним, что вопрос относительно кредитования несет в себе исключительно индивидуальный характер. К тому же, если банк укажет абсолютно все затраты по стоимости пользования кредитными средствами, непосредственно в процентной ставке – процент окажется крайне велик. Это отпугивает многих потенциальных заемщиков, а значит, лишает банк прибыли. Исходя из этого, о всех предстоящих доплатах за то или иное, возможно узнать только из кредитного договора (мы ведь помним, что нужно внимательно его читать).

Также настоятельно не рекомендуем занимать средства у неизвестных кредиторов. Это чревато тем, что подвох с колоссальной переплатой может и не прописаться в договоре, а в итоге и вовсе выяснится, что с юридической стороны не прав сам заемщик.

Читать так же:

comments powered by HyperCommentsbusiness-ideal.ru

Что такое кредитная ставка? – Отзывы о кредитах в банках, микрозаймах в мфо. Подбор кредитных карт

Одним из важных параметров в кредитовании является процентная ставка по кредиту или, как ее еще иногда называют, кредитная ставка. В рамках данного материала по повышению финансовой грамотности давайте, наконец, разберемся в том, что такое кредитная ставка, подробнее.

Ведь согласитесь, живя в эру высокого развития и применения во всех сферах человеческой жизни финансовых инструментов, необходимо знать все те правила, по которым формируется данная область. А кредитование просто усеяно различными финансовыми терминами, которые важно понимать и учитывать, подписывая очередной кредитный договор, для своей же пользы.

Итак, процентная (кредитная) ставка (еще можно встретить другое название данного показателя – проценты по кредиту) – это показатель, который подразумевает под собой размер платы заемщика перед кредитором за пользование заемными деньгами. Данный показатель выражается в процентном соотношении от суммы кредита в годовом диапазоне, например – 25% годовых. Иногда бывают случаи, что процентная ставка по кредиту может называться в рамках другого периода: месяц, день и другое, но в сфере стандартного потребительского кредитования данный показатель привязан к одному календарному году.

Уплата процентов по кредиту (кредитной ставки) осуществляется в соответствии графиком платежей кредитного договора вместе с основным долгом. При этом проценты начисляются только на те средства, которые были получены заемщиком. А при возвращении части долга кредитная ставка начисляется на его остаток.

Однако бывают и другие ситуации. Они определяются конкретным кредитным договором, подписанным при обоюдном согласии двух сторон. Примером здесь может служить начисление процентов по займу без выплаты основного долга в течение определенного периода, по истечению которого начинаются стандартные выплаты с погашением основного долга. Приведенная в пример практика часто применима при финансировании строительства и внедрении новых производств и рабочих мест. Она позволяет заемщику на первоначальных этапах своей деятельности и/или ее развития уменьшить кредитную нагрузку. В рамках кредитования физических лиц такое используется реже – как правило, только при запросе заемщиком отсрочки платежей либо их временном уменьшении по причине невозможности оплаты полученного кредита, к примеру, по причине болезни либо потери работы.

Однако бывают и другие ситуации. Они определяются конкретным кредитным договором, подписанным при обоюдном согласии двух сторон. Примером здесь может служить начисление процентов по займу без выплаты основного долга в течение определенного периода, по истечению которого начинаются стандартные выплаты с погашением основного долга. Приведенная в пример практика часто применима при финансировании строительства и внедрении новых производств и рабочих мест. Она позволяет заемщику на первоначальных этапах своей деятельности и/или ее развития уменьшить кредитную нагрузку. В рамках кредитования физических лиц такое используется реже – как правило, только при запросе заемщиком отсрочки платежей либо их временном уменьшении по причине невозможности оплаты полученного кредита, к примеру, по причине болезни либо потери работы.

Помимо всего прочего кредитная ставка может быть как фиксированной, так и привязанной к некому другому финансовому показателю либо рейтингу – плавающая кредитная ставка. Чаще всего плавающая кредитная ставка привязана к ставке рефинансирования Центрального банка РФ. Выражается она следующим образом: «ставка ЦБ РФ+ 5%». При этом плавающая процентная ставка часто применима при нестабильной финансовой ситуации экономики страны в целом, где имеет место высокая инфляции, а также при долгосрочном кредитовании по тем же причинам. Однако даже в данном аспекте есть свои исключения, зависящие от кредитной политики самого банка, а также от федеральных либо региональных программ по кредитной поддержке.

В сфере кредитования бизнеса процентная ставка может быть привязана и к другим индикаторам, максимально характеризующим ситуацию конкретного рынка. Например, часто можно встретить привязку процентной (кредитной) ставки к ставке LIBOR. Это происходит потому, что ставка рефинансирования ЦБ РФ может быть подвержена не только экономическим аспектам, но и проводимой политике. Кроме этого кредитование может относится к международным отношениям, где привязка плавающей ставки к ставке Центробанка какого-то одного государства просто неуместно. Именно поэтому по долгосрочным кредитным договорам применяются иные индикаторы. К примеру, та же ставка LIBOR выражает собой средневзвешенную ставку предложения рефинансирования кредитов на Лондонской бирже.

Таким образом, понимая, что такое процентная ставка и как она формируется согласно вашему кредитному договору, можно просчитать, в какую сумму вам в итоге обойдется использование заемных средств, что позволит в дальнейшем планировать как свой личный бюджет при кредитовании вас в качестве физического лица, так и бюджет организации, когда речь идет о кредитовании развития бизнеса.

Самые честные отзывы о кредитных картах – только на КредитОтзыв.ру!

При использовании материалов сайта активная ссылка на kredit-otziv.ru обязательна. Поделиться в соц сетях и в Интернетеkredit-otziv.ru

Формула расчета процентов по кредиту и полной стоимости кредита

Многие граждане интересуются, какова формула расчета процентов по кредиту. Если смотреть статистические данные, то более 73% российских граждан в той или иной мере имели дело с кредитами: одни уже пользовались займами, а другие выплачивали принадлежащие не им долги.

В данной статье мы поможем разобраться с методикой расчета процентов по кредиту, а также расскажем, как производится расчет полной стоимости кредита, чтобы банковская организация не «заставила» вас платить больше, когда можно платить по более выгодной схеме.

Как произвести расчет процентов по кредиту?

Некоторые пользователи кредитных продуктов ошибочно предполагают, что посчитать проценты по кредиту самому сложно, но это не так. На самом деле, формула расчета процентов по кредиту напрямую связана с тем, какой вид платежа будет использован для погашения долга по кредиту:

- Дифференцированный платеж – ежемесячные выплаты по кредиту, размер которых уменьшается к даче окончания кредитного договора. В ежемесячный дифференцированный платеж входят сумма погашения тела кредита (основной долг) и проценты по кредиту, начисленные на оставшуюся сумму.

- Аннуитетный платеж – ежемесячные выплаты по кредиту, размер которых не меняется до окончания срока кредита. Но при аннуитетной схеме платежи вначале преимущественно идут в счет погашения процентов по кредиту, и в меньшей доле на тело кредита, и пропорция эта меняется уже ближе к концу кредитного договора.

Более наглядно отличия аннуитетных платежей от дифференцированных можно увидеть на вот этой схеме:

Банковские онлайн-калькуляторы расчета процентов по кредиту

Большинство граждан перед тем, как сделать выбор в сторону подходящего кредитного продукта, изучают информацию относительно условий кредитования и просчитывают проценты за пользование займом.

Сегодня на сайте многих банковских организаций есть специальный онлайн-сервис, представляющий собой кредитный калькулятор. Достаточно внести в графы необходимые вам условия кредитования и расчет будет произведен в считанные секунды. Кредитный калькулятор поможет определиться, какая сумма кредита в вашем случае будет самой оптимальной, если имеются какие-то сомнения. Вам необходимо ввести сумму своего дохода, ввести желаемый срок кредита и кликнуть на кнопку «Рассчитать».

Таким образом, у потребителей есть возможность, не выходя из дома, не только выбрать кредитное учреждение, но и самый подходящий для его уровня доходов вид займа.

Формула расчета процентов по кредиту при дифференцированном платеже

Дифференцированный платеж, если углубляться в его суть, включает в себя две части:

- Тело кредита или основной долг;

- Проценты, начисленные на оставшуюся сумму основного долга.

Со временем сумма основного долга уменьшается, и по этой причине сумма процентов по кредиту, начисленных на эту сумму, тоже снижается. Существует простая формула, с помощью которой можно осуществить расчет суммы основного долга:

- ВД = ПСК/СК, где

- ВД – выплата основного долга;

- ПСК – первоначальная сумма кредита;

- СК – срок, который дан для возврата кредита.

Теперь рассчитаем проценты за пользование кредитом. Что касается расчетов процентов, то у каждого банка может быть своя позиция по данному вопросу, которая зависит от временного периода.

1. Первая позиция = 12 месяцев = 1 год. Здесь формула для расчета будет такая:

- СНП = ООД х ПГС / 12, где

- СНП – начисленные проценты по кредиту;

- ООД – остаток основного долга на момент расчета;

- ПГС – процентная годовая ставка.

2. Вторая позиция – 1 год = 365 дням. Формула расчета такова:

- СНП = ООД х ПГС х КДМ / 365

- СНП – сумма начисленных процентов;

- ООД – остаток основного долга на момент расчета;

- ПГС – годовая процентная ставка;

- КДМ – календарные дни в месяце. Это значение может быть от 28 до 31.

Формула расчета процентов по кредиту при аннуитетном платеже

Суть аннуитетного платежа состоит в том, что заемщик выплачивает его на протяжении всего срока займа без изменений установленной суммы. Бывают исключительные случаи, когда по договоренности между сторонами сумма кредита меняется. Аналогичная ситуация может произойти в случае досрочного погашения займа.

Аннуитетный платеж состоит из:

- Тела кредита (основного долга).

- Процентов по кредиту.

Формула для расчета аннуитетного платежа имеет следующий вид:

- РАП = ПСК*ПГС/1 – (1+ПГС) 1 – СК, где

- РАП – сумма платежа;

- ПСК – первоначальная сумма кредита;

- ПГС – годовая процентная ставка;

- СК – общий кредитный срок.

Это формула полной стоимости кредита в классическом исполнении, и именно ее придерживаются многие банковские организации. Эта формула является основой большинства кредитных калькуляторов.

Как рассчитывается ежемесячный платеж по кредиту?

Ежемесячно в определенный кредитным договором день заемщик обязан внести обязательный платеж за пользование кредитом. А знаете ли вы, из чего складывается данная сумма ежемесячного платежа по кредиту?

Вот составляющие платежа:

- Сумма основного долга.

- Страховой платеж.

- Проценты, начисленные на тело кредита.

- Всевозможные комиссионные сборы.

Большую часть платежа первоначально мы платим за пользование кредитом (проценты), но со временем эта составляющая становится меньше и идет погашение основного долга.

Относительно страховки в кредитной договоре вы должны знать: кредитные учреждения обязаны информировать заемщика перед заключением договора о том, что в контракте имеется пункт, где сказано, что он банк требует застраховать имущество, жизнь и здоровье заемщика, однако, это лишь требование банка, а не закона, поэтому заемщик вправе самостоятельно решать, хочет он покупать страховку при оформлении кредита или нет.

Заставлять заемщика принимать такие услуги никто не имеет право, так как пользователь кредитных ресурсов может выбрать другой банк или более приемлемый заем. В случае, когда банк не поставил клиента в известность о платежах в пользу страховых компаний, но в сумму ежемесячного взноса такая выплата была включена, заемщик имеет право обратиться в суд и обжаловать незаконные действия банка. Это возможно в том случае, если пункта о страховке нет в договоре.

Какой вид ежемесячных платежей по кредиту выбрать?

Мы уже говорили выше, что существует два вида кредитных платежей: дифференцированный и аннуитетный. Большинство заемщиков не имеют понятия, как эти платежи отличаются друг от друга, идут на поводу у банка, часто выбирая кредитный продукт, который для них не выгоден, а навязан банком. Стоит заострить внимание на этом моменте и разобраться в отличиях платежей.

Если смотреть с точки зрения выгоды, то банк отдает свой выбор в пользу аннуитетных платежей, так как они гарантируют переплату. А вот для заемщика выгодными являются дифференцированные платежи. Если смотреть детально, то при дифференцированных платежах в действительности сумма выплат со временем снижается. Но если сравнивать сумму первоначальных платежей, то становится видно, что если клиент выбрал дифференцированную систему платежей, то этот показатель будет выше. При аннуитетной системе суммы выплат со временем не меняются, и клиент погашает кредит равными суммами. По этой причине большинство банков выдвигает дополнительное условие для тех клиентов, которые желают воспользоваться дифференцированной системой платежа – более высокий уровень доходов, чем для тех, кто предпочел аннуитетную систему.

К середине срока выплаты кредита разница между указанными видами платежей уже станет заметной, так как основная составляющая платежа будет направлена на уплату процентов, а меньшая часть – на погашение основного тела кредита.

Многие заемщики предпочитают более понятную и «правильную» схему аннуитетных платежей по причине, что сумма ежемесячного платежа остается неизменной, поэтому дополнительно пересчитывать ничего не требуется, то есть банк не сможет никаким образом клиента обмануть.

Следует помнить, что перед подписанием кредитного договора, требуется внимательно прочитать все пункты документа особенно те, которые написаны мелким шрифтом. Даже учитывая тот факт, что борьба с мошенниками в лице сомнительных микрокредитных организаций, которые заставляют заемщиков платить баснословные проценты по кредитам, происходит на государственном уровне, довольно сложно оспорить договор, когда вы собственноручно поставили под ним подпись. Будьте внимательны, считайте свои деньги и вникайте в схемы кредита и условия платежей, требуйте раскрытия информации о полной стоимости кредита предлагаемого вам кредитной организацией.

www.papabankir.ru

Размер процентной ставки по кредиту?

Что такое процентная ставка по кредиту?

Прежде чем обратиться в банк за кредитом необходимо понять, что такое процентная ставка по кредиту. Ее можно определить, как плату за возможность использовать заемные средства. Исчисление ставки всегда происходит в виде процентов на сумму выделенного кредита, и обозначается она, например, как 20% годовых. Выплата производится в валюте кредита.

Прежде чем обратиться в банк за кредитом необходимо понять, что такое процентная ставка по кредиту. Ее можно определить, как плату за возможность использовать заемные средства. Исчисление ставки всегда происходит в виде процентов на сумму выделенного кредита, и обозначается она, например, как 20% годовых. Выплата производится в валюте кредита.

В условиях рыночной экономики банки сами вольны определять/устанавливать ставки по вкладам и кредитам. Однако государством обозначены границы коридора процентной ставки, регулируемые, с одной стороны, рентабельностью (выгодностью выдачи кредита) и ключевой ставкой, а с другой – законом, ограничивающим максимальную полную стоимость кредита.

Рост или наоборот снижение процентных ставок по кредиту находится под влиянием ключевой ставки. Отталкиваясь от нее, банк прибавляет свою цифру «интереса», что в конечном итоге и составляет процент по кредиту. «Интерес» банка оценивается, как правило, не менее чем в 5%.

Если процентная ставка по вашему кредиту 19% годовых, то по стандартной схеме исчисления, это не будет означать, что на 100 тысяч вы заплатите 19 тысяч процентов, так как процентная ставка исчисляется исходя из фактического остатка основного долга. С каждым платежом происходит уменьшение основного долга, соответственно и сумма процентов уменьшается.

Схемы начисления процентов по кредиту

Схемы, которыми пользуются банки для начисления процентов, делятся на два вида. Это аннуитетная схема платежа и дифференцированная. Общим у них является то, что в саму сумму ежемесячного платежа входят и часть от основного кредитного долга, и часть процентов по нему. Но есть и различия.

Дифференцированная схема, она также называется стандартной, — схема, при которой ежемесячный платеж не является числом постоянным. Выплаты первой четверти срока будут превышать выплаты последней. Связано это с тем, что процент начисляется на остаток долга. Основная сумма долга делится на равные части относительно срока кредитования. После первой выплаты основная сумма долга уменьшится, и процент будет вычисляться из меньшего числа, и далее так каждый месяц платеж будет уменьшаться.

Аннуитетная схема выглядит совсем иначе. В данном случае выплаты по кредиту будут разделены на равные части пропорционально сроку кредитования. Сумма процентов также рассчитывается на весь срок использования кредита. При такой схеме получается, что в первое время заемщик в основном выплачивает процент по кредиту, а вот основная часть уменьшается медленно.

Использование аннуитетной схемы банком для заемщика означает большую сумму переплат по процентам, нежели при стандартной схеме. Именно аннуитетная схема применяется практически всеми российскими банками.

Что влияет на выдачу кредита и размер процентной ставки для физических лиц?

Размер процентной ставки по кредиту прямо пропорционален рискам банка, связанным с выдачей данного кредита. Обращаясь в банк за кредитными средствами, необходимо предоставить банку как можно больше доказательств вашей надежности.

Вот список того, что влияет на принятие решения по выдаче кредита, и на размеры процентной ставки:

- Наличие собственности;

- Количество кредитов и качество их оплаты;

- Наличие хорошей кредитной истории;

- Процент платежа от общего дохода;

- Доход.

Чем больше кредитов на данный момент есть у человека, тем меньше шанс одобрения. Возможна выдача кредита, но под больший процент.

Хорошая история выплат по предыдущим кредитам положительно влияет на решение банка по выдаче нового и уменьшению ставки. В ней учитываются уже выплаченные кредиты, без просрочек. Человек с хорошей кредитной историей считается надежным заемщиком.

Главное – это доход. Он должен быть чистым. При оформлении кредита сотрудник банка запросит у вас справку 2-НДФЛ или справку по форме банка для подтверждения вашего дохода.

Процент платежа, или сумма процентов по всем кредитам, если их несколько, не должны превышать 50% от дохода. В случае превышения кредит выдавать не будут.

Косвенное (не прямое) влияние на выдачу кредита и минимальную процентную ставку

Получить минимальную процентную ставку возможно при обращении в банк, в котором оформлена зарплатная карта. Риск для банковской организации в таком случае меньше, так как она видит зарплату, знает, что такой человек точно работает в конкретной организации. Для зарплатных клиентов всегда есть отдельные программы по кредитам. Или же можно обратиться в банк, состоящий в корпоративных отношениях с организацией, в которой вы работаете. У таких банков тоже в наличии списки работников компании, что играет положительную роль.

Если у человека уже когда-то был кредит в определенном банке, то есть вероятность того, что новый кредит ему выдадут под меньший процент. Это возможно только в случае полного погашения по предыдущему. Если кредит еще выплачивается, это является дополнительной нагрузкой, и риском для банка.

Кредиты, выплаченные в течение полугода или быстрее, не оказывают положительного влияния на кредитную историю. Такая высокая скорость оплаты кредита не дает банку возможности убедиться в надежности заемщика. Банковская организация не может быть уверена в том, что в следующий раз кредит будет выплачиваться без просрочек.

Косвенно на одобрение кредита, и на меньшую процентную ставку способно повлиять семейное положение. Доход супруга или супруги может быть учтен, хоть и не подтверждается никакими документами. Если вы состоите в браке, и у вас есть дети, это может повлиять положительно при прочих хороших условиях, так как такой человек считается более ответственным.

Чем крупнее банк, тем меньше процентная ставка. У больших банков огромная подушка безопасности. Существует определенный резерв под выданные кредиты в случае их неуплаты.

Кредит с минимальной ставкой для юридических лиц

С получением кредита для юридического лица все гораздо сложнее. Выдача кредита и установление процентной ставки для юридического лица зависит от многих факторов, например:

- Чем конкретно занимается копания. Насколько рисковый бизнес;

- Обороты компании;

- Что передается в залог;

- Прибыльность;

- Наличие имущества у акционеров.

Основным условием банка, как и в случае с физическими лицами, является финансовая надежность заемщика, и его чистая кредитная история. Кредитору необходима уверенность в возврате денег. В случае с бизнесом, первым требованием банка, наравне с предоставлением финансовых документов, выступает перевод юридического лица на обслуживание в банк-кредитор. Почти в 100% случаев для оформления кредита нужно открытие расчетного счета на юридическое лицо. Желательно и попользоваться этим счетом около полугода, чтобы показать оборот, остатки на счетах. Это нужно для того, чтобы банк убедился в надежности компании.

При открытии счета в банке-кредиторе юридическому лицу открывается доступ к распространенному типа кредитов под названием овердрафт. Это система подключения кредитного лимита к чему-либо. В случае специального договора с клиентом, он получает возможность расходовать на срочные цели сумму, превышающую остатки на его расчетном счету. Ограничено это допустимым по условиям соглашения лимитом.

Для юридических лиц выдача средств всегда происходит под залог чего-либо. Оценкой залога занимаются кредитные аналитики.

Решение о выдаче ссуды юридическому лицу зависит от цели, на которую он берется. Это может быть кредит для пополнения оборотных средств, кредит под реализацию, под покупку чего-то. Чем крупнее, стабильнее, прибыльнее компания, тем лучше для нее условия.

Как быть, если кредит уже оформлен?

Для тех, кто уже взял кредит, но по каким-то причинам не справляется с кредитной нагрузкой, банк может рассмотреть возможность реструктуризации кредита. Обращаясь в банк с просьбой о реструктуризации нужно понимать, что таким путем не снижаются проценты по кредиту. Банк просто увеличивает срок выплаты кредита и ставку, а ежемесячный платеж уменьшается. В редких случаях реструктуризация может выражаться в снижении действующей ставки на несколько процентов. Это возможно только если человек может вообще перестать платить по кредиту в связи со своими материальными проблемами.

Понизить процентную ставку можно рефинансированием. Это означает, что заемщик обращается в другой банк с просьбой о перекредитовании. Предварительно следует убедиться, не прописан ли в кредитном договоре запрет на досрочную выплату кредита. Как правило, в случае оформления нового кредита, банк сам переводит сумму для погашения старого кредита, и берет на себя решение организационных вопросов. В случае рефинансирования банк не рассматривает старые кредиты как кредитную нагрузку.

Минимизация долга путем рефинансирования:

- Снижается процентная ставка;

- Увеличивается срок кредитования;

- Изменяется сумма ежемесячных платежей;

- Несколько кредитов в разных банках можно заменить одним.

Если кредит имел залоговое обеспечение, то этот залог перейдет к новому кредитору. И во время перехода залога от одного кредитора к другому будет выплачиваться повышенный процент, потому что заем ничем не будет обеспечен.

Рефинансирование может оказаться довольно сомнительным решением проблемы, потому что, даже уменьшив ставку, вы начнете выплачивать все проценты по кредиту заново.

В любом случае, перед тем как обратиться в банк за кредитом нужно изучить предложения нескольких банков, зайти в отделение и проконсультироваться с сотрудником банка, или же просто позвонить на горячую линию.

zaimitut.ru

Низкие проценты по кредиту

Кредитование уверенно входит в жизнь многих наших сограждан, которые выбирают такой способ обеспечения себя и своих близких как периодические или единовременные займы у банков. И каждый потенциальный заемщик первым делом интересуется величиной процентов по кредиту. Как платить самые низкие проценты по кредиту, получая при этом все преимущества кредитной линии? Основное правило современного информационного общества: изучайте предложения, или, другими словами, владейте нужной вам информацией.

Узнайте реальные процентные ставки

С прошлого года в России действует закон, который обязывает банки и кредитные организации доносить достоверную информацию о процентных ставках по кредитам до заемщика. Ранее заявляемые банками проценты по кредиту, мягко говоря, не отражали реального положения дел. Имелось множество дополнительных платежей, к примеру, штрафов и пеней, о наличии которых банки скромно умалчивали. Это привело к дезинформации большинства заемщиков, которые просто не догадывались о той сумме, которую им нужно будет ежемесячно вносить в счет долга банку. Данные экспертов свидетельствуют, что после выхода из тени всех необходимых платежей по кредиту, процентные ставки многих банков значительно возросли. В отдельных случаях они составили до 120% годовых. Теперь банки обязаны придерживаться политики прозрачности информации о процентных ставках. А вам нужно только внимательно изучить эту информацию, чтобы узнать какие же банки предлагают самые низкие проценты по кредитам.

Индивидуальный подход к заемщику

Большинство современных банков указывают лишь ориентировочный размер процентов по кредитам. На самом деле, этот процент вполне возможно снизить, если вы знаете, как. На условия кредитования влияет множество факторов. И хотя стать идеальным заемщиком для банка весьма сложно, можно попытаться приблизиться к этому идеалу. Итак, к основным факторам, которые позитивно влияют на условия кредитования, относятся: - предоставление как можно большего количества документов (паспорта, загранпаспорта, прав, документов о владении недвижимостью и пр.), - наличие постоянной регистрации в регионе получения кредита, - постоянное место работы, - размер заработной платы выше среднего, - благоприятная кредитная история, - возраст (21-70).

Только после анализа всех этих факторов кредитный комитет банка сможет точно указать ваши индивидуальные условия кредитования. Насколько ближе вы к образу идеального заемщика для данной кредитной организации, настолько более низкой будет процентная ставка по кредитной линии.

Наиболее выгодные процентные ставки банков

Учитывая различные факторы формирования процентной ставки, а именно срока кредитования, требований к обеспечению кредита, схемы погашения кредита и пр., составлен список банков, которые предоставляют наиболее привлекательные условия по процентной ставке для кредитных продуктов.

В потребительском кредитовании самые низкие процентные ставки начинаются от 15,5% переплаты при наличии поручительства. В определенных случаях для получения низкого процента по кредиту банки попросят помимо поручительства оформить договор страхования жизни и здоровья клиента. Заполните заявку на кредит и мы бесплатно подберем для Вас лучшие кредитные предложения!

creditoros.ru

Что такое процентная ставка по кредиту.

Займы российских банков кредитных средств за рубежом - это довольно распространенная практика, к которой прибегают практически все коммерческие банки. Европейские банки дают кредиты российским коллегам под чуть меньший процент, чем собственным гражданам. Российские банки несут некоторые издержки по переводу этих денег в Россию. Получив в свое распоряжение кредитные деньги, российские банки делают собственную наценку на процентную ставку по кредиту и уже по ней выдают российским гражданам. Таким образом, чтобы европейский кредит попал в руки российских заемщиков, ему приходится пройти большое количество посредников и значительно вырасти в цене.

Займы российских банков кредитных средств за рубежом - это довольно распространенная практика, к которой прибегают практически все коммерческие банки. Европейские банки дают кредиты российским коллегам под чуть меньший процент, чем собственным гражданам. Российские банки несут некоторые издержки по переводу этих денег в Россию. Получив в свое распоряжение кредитные деньги, российские банки делают собственную наценку на процентную ставку по кредиту и уже по ней выдают российским гражданам. Таким образом, чтобы европейский кредит попал в руки российских заемщиков, ему приходится пройти большое количество посредников и значительно вырасти в цене.

Процентная ставка по кредиту – это сумма, которая указана в процентном выражении к той сумме кредита, которую получатель кредита платит за пользование им в определенный период времени.

Банки дифференцируют ставки по кредитам для разных категорий надежности заемщиков. На практике это означает:чем больше банк выдвигает требований к потенциальным заемщикам, тем ниже процентные ставки по кредиту. Например, самые высокие процентные ставки среди банковских продуктов имеют популярные экспресс-кредиты, которые выдаются всего лишь по двум документам и не требуют каких-либо справок о доходах.

На размер процентной ставки по кредиту влияют: ставка рефинансирования ЦБ РФ, срок предоставления кредита, особенности обеспечения кредита, кредитоспособность и авторитет заемщика, темпы инфляции, перспективы изменения конъюнктуры на кредитном рынке страны и другие. Процентные ставки по кредитам, обеспеченным залогом, минимальны.

Но самый главный фактор, который влияет на процентную ставку по кредиту - стоимость привлеченных кредитных ресурсов банка. Процентная ставка по кредиту подразделяется на несколько видов.

Реальная и номинальная процентная ставка по кредиту.

Как прослеживается связь между инфляцией и ставками по кредиту? Все очень просто: ни один банк не может выдавать займы под процентную ставку, которая ниже уровня инфляции в стране, иначе банк начнет работать себе в убыток. Поэтому, чтобы не обанкротиться и получить прибыль, кредитные организации стараются установить процентную ставку несколько выше, чем уровень официальной инфляции.

Поэтому в этих условиях существуют: номинальная и реальная процентные ставки.

Номинальная ставка процента (Nominal interest rate) — это рыночная процентная ставка без учета инфляции, отражающая текущую оценку денежных активов.

Реальная ставка процента (Real interest rate) — это номинальная ставка процента плюс ожидаемый уровень инфляции.

Например, номинальная процентная ставка составляет 10% годовых, а прогнозируемый темп инфляции — 8% в год. Тогда реальная ставка процента составит: 10 + 8 = 18%.

Коммерческий банк при расчете процентной ставки за кредит учитывает:

- уровень процентной ставки базовой, которая рассчитывается на основе привлечения средств реальной цены;

- уровень расходов банка;

- нормы прибыльности операций;

- с учетом условий кредитного договора надбавку за риск, которая устанавливается в зависимости от критериев: срок кредита, наличие обеспечения по ссуде, взаимоотношения банка и клиента, кредитоспособность заемщика.

Плавающая и фиксированная процентная ставка по кредиту

В России более распространены кредиты с фиксированной процентной ставкой, в которую помимо будущей инфляции закладываются убытки от непредвиденных глобальных экономических изменений, влияющих на мировой рынок кредитования.

Фиксированная процентная ставка по кредиту не подлежит пересмотру и устанавливается на весь период кредитования. Выгодно это и заемщику и кредитору, так как обе стороны имеют возможность рассчитать точно свои расходы и доходы, которые связаны с использованием предоставленного кредита. Фиксированные ставки применяются, как правило, когда выдаются краткосрочные кредиты.

Плавающая процентная ставка в отличие от фиксированной, может изменяться на протяжении срока действия кредитного договора. В России при кредитовании с плавающей процентной ставкой изменения обычно фиксируются два раза в год. То есть в зависимости от значения индекса каждые 6 месяцев плавающая часть ставки по кредиту изменяется. Но бывает, что индекс может пересматриваться каждые три месяца или один раз в год, это зависит от условий кредитного договора, от ситуации, которая складывается на финансовом рынке страны и кредитных рынках.

Итоговая плавающая процентная ставка складывается из двух величин: некого фиксированного базового процента и меняющегося индекса. Индекс зависит от мировой экономической ситуации: чем лучше ситуация, тем ниже базовая ставка.

Применяются в мировой практике такие группы плавающих процентных ставок:

- Процентные ставки официальные – ставка рефинансирования и учетная ставка. Устанавливаются центральным банком страны.

- Межбанковские ставки кредитных ресурсов. Это процентные ставки, под которые предоставляют банки друг другу кредиты. В качестве базисной ставки широко применяется Libor– межбанковская Лондонская ставка предложений. В качестве базисной ставки для кредитов в иностранной валюте широко применяется – LIBOR. Ставка LIBOR может фиксироваться на периоды от нескольких дней до 1 года. Для кредитов в рублях обычно применяется MosPrime.

- »Прайм-рейт» или первоклассная ставка. Это процентная ставка по кредиту, публикуемая по кредитам первоклассным заемщикам. Служит она, как ориентир стоимости кредита и обычно бывает выше предыдущих ставок на 1 - 2%.

- Ставка кредитов частным лицам и небольшим фирмам.

Различают простые и сложные проценты – это зависит от исходной базы. Простые проценты – предполагают на протяжении всего срока кредита применение ставки к одной начальной сумме. Сложные проценты исчисляются к сумме с начисленными процентами в предыдущем периоде.

Размер процентной ставки определяется кредитным договором.

Банк имеет право взимать проценты по кредиту только за тот период, когда заемщик фактически пользовался кредитом. По мере погашения кредита проценты начисляются только на оставшуюся сумму кредита. Заемщик вносит проценты вместе с частью основного долга в соответствии с графиком платежей по кредиту, который определен кредитным договором.

Если сумма, вносимая заемщиком, недостаточна для погашения платежа, начисленных процентов или просроченной задолженности, то погашаются в первую очередь проценты, затем задолженность, а вот оставшаяся сумма идет на погашение основной суммы долга заемщика.

Формирование процентной ставки:

- При расчете размера процентной ставки банки учитывают уровень инфляции в стране, иначе они рискуют работать себе в убыток.

- Кроме того собственных активов банка не достаточно для полноценного кредитования физических или юридических лиц, а может и тех и других вместе, поэтому им необходимо привлекать денежные средства (займы в других банках, вклады населения и др.).

- Помимо реальной цены привлеченных средств и темпов инфляции в процентную ставку банки закладывают и уровень собственных расходов, в том числе заработная плата сотрудников, аренда и содержание рабочих помещений и т.д.

- Процентная ставка по кредиту должна не только компенсировать расходы банка за выдачу и обслуживание кредита, но и обеспечивать определенную прибыль. При этом ставка по кредиту должна быть «конкурентоспособной», т.е. не намного отличаться от ставок по аналогичным кредитным продуктам других банков в большую или меньшую сторону.

- Кроме этого, процентная ставка зависит от спроса на кредиты. Как и на многие другие товары или услуги, спрос на кредиты носит сезонный характер. Например, на канун Нового Года приходится пик потребительского кредитования, когда многие стараются сделать подарки членам своей семьи, родственникам и друзьям. В результате перед Новым Годом у банков возникает дефицит свободных средств, к тому же в этот период депозиты, как правило, не пользуются популярностью.

Смотрите также:

Что такое плавающая процентная ставка?

Эффективная процентная ставка.

www.kredituemall.ru