Как снизить ставку по ипотеке в Сбербанке в 2022 году. Подробная информация. Снизили процент по ипотеке 2022

Снижение ставки по ипотеке в 2022 году — investim.info

Платежи по ипотеке даже при достаточном уровне дохода ложатся дополнительным обременением на бюджет семьи. Поэтому программа, предусматривающая снижение ставки по ипотеке Сбербанка, подходит таким заемщикам очень кстати

В настоящий момент пересмотр ставок предусмотрено только по рублевым ипотечным кредитам, взятым именно в Сбербанке. Если вы уже рефинансировали ипотеку, «перенеся» ее из другого финансово-кредитного учреждения, то снизить переплату, к сожалению, не получится.

Уменьшение действующей процентной ставки

По условиям Сбербанка в 2022 году предусмотрено уменьшение:

- до 10,9% — если клиент не отказался от страхования жизни;

- до 11,9% – если клиент решил не оформлять страховку.

Возможен пересмотр процентов по потребительскому нецелевому кредиту, взятого под залог недвижимости до 11,9% — 12,9% соответственно.

Срок и первоначальные проценты за пользование заемными средствами при рассмотрении заявки на снижение никакого значения не имеют.

Предложенная программа не предусматривает возврат ранее уплаченных процентов – т.е. пересчета обязательств не производиться. Также в рамках рефинансирования нет уменьшения размера начисленных пени и штрафов за просрочку.

Специальных требований к заемщикам, подающим заявление, не выдвигается. Срок ипотеки, сумма и другие условия договора изменению не подлежат – только уменьшается процентная нагрузка.

Обратите внимание, вы можете снижать действующую ставку несколько раз — повторный пересмотр доступен через 12 месяцев, после снижения по предыдущему обращению.

Сбербанк допускает снижение процентной ставки при выполнении ряда условийНа что обратить внимание

Несмотря на то, что банк достаточно лояльно относится к «ипотечникам» и без проблем одобряет большинство поданных заявок, некоторые факторы влияют на положительное решение инспектора в большей степени.

Так, добиться пересмотра ставок по действующей ипотеке Сбербанка проще, если соблюден ряд условий:

- Положительная кредитная история – желательно, чтобы не должно быть просрочек по ипотеке в прошлом, а также действующих обязательств в других банках.

- Отсутствуют задолженности по рефинансируемой ипотеке на данный момент.

- Срок совершения регулярных выплат 1 год и более.

- До конца срока погашения осталось больше 180 дней.

- Чистый остаток (т.е. «тело кредита») – от полумиллиона рублей.

Тем не менее при нарушении условий заявку на снижение ставки следует подавать — каждый случай рассматривается индивидуально. Нередко бывало, что клиент мог обосновать необходимость уменьшения кредитной нагрузки из-за возросших расходов даже при наличии небольших просрочек.

Единственное реальное препятствие на пути к рефинансированию – осуществление аналогичной программы менее за 12 месяцев до этого. Как только пройдет 1 год – можно снова смело подавать документы.

Программа помощи ипотечным заемщикам

В Сбербанке в 2022 — 2022 годах можно попробовать пройти реструктуризацию ипотеки с помощью государственной поддержки.

Условия программы были обновлены в августе текущего и продлены до 2022 включительно.

Важно знать о требованиях, которые выдвигаются к залоговому жилью потенциальных участников:

- Залоговый объект недвижимости должен быть единственным жильем залогодателя. Допускается долевое участие супруга или детей в 1 ином жилом помещении, но совокупная доля не должна превышать 1/2 от всей собственности, а срок оформления доли — не ранее 30.04.2015 г.

- Возраст ипотечного договора — не менее 12 месяцев на момент подачи заявления. Исключение — займ, выданный на погашение иного, оформленного ранее, чем год до подачи заявки.

Обратите внимание на условия, по которым реализуется государственная программа помощи ипотечным заемщикам в 2022 — 2022 годах в Сбербанке

Обратите внимание на условия, по которым реализуется государственная программа помощи ипотечным заемщикам в 2022 — 2022 годах в СбербанкеСкачать: Чтобы воспользоваться программой реструктуризации с участием государственных субсидий:

- Изучите условия: Постановление Правительства от августа 2022 года.pdf

- Соберите пакет документов: Документы для участия в реструктуризации.docx

Для того, чтобы произвести снижение ставки по ипотеке Сбербанк в 2022 году, заявителю необходимо либо самому подойти в ближайший ипотечный центр (отделение банка не подойдет), либо оставить заявку на сайте ДомКлик.ру Вы можете выбрать, какая из программ вам больше подходит — пересмотр действующей ставки или помощь заемщикам с государственной поддержкой.

Что указать и куда подать заявку

Заявление можно быть подано как в онлайн режиме, так и лично в центре ипотеки. В первом случае потребуется написать сведения о заемщике на основании паспорта, номер договора на ипотеку и страхование (если имеется), контактные данные.

Скачать В центре вам потребуется заполнить образец и указать причину по которой вы желаете снижения процентов. Многие рекомендуют указывать: «В связи со снижением ключевой ставки ЦБ»: Бланк заявления.doc

Сбербанк может запросить у клиента отдельные сведения или документы, но по отзывам большая часть заявлений рассматривается без дополнительных запросов.

При заполнении бумажной заявки не забудьте написать, каким способом желаете получить решение банка и новый график платежей. Вариантов всего 4:

В заявлении необходимо отметить, каким образом вы желаете получить решение банкаЕсли подавать заявления на участие в программе снижения действующей процентной ставки по ипотеке Сбербанка посредством Domclick, то понадобится заполнить электронную анкету с теми же данными. Удобство способа – не нужно никуда ходить, можно отправить заявление прямо из дома. Соответствующий документ будет направлен кредитному специалисту, который и примет решение об одобрении заявки или вынесет обоснованный отказ. Подача заявления осуществляется со страницы ipoteka.domclick.ru/rate.

Срок рассмотрения

По условиям, изменения в график платежей вступят сразу же после одобрения заявления. Если вы не успеете получить документы, но новая ставка уже начала действовать, то посмотреть размер нового платежа можно в онлайн сервисах.

Время рассмотрения заявки составляет 30 дней. По факту нередко обращения обрабатываются гораздо дольше, так что следует либо запастись терпением, либо регулярно обращаться в Сбербанк с просьбой прокомментировать ситуацию.

Нередко складывается ситуация, когда специалисты запрашивают дополнительные сведения, после чего 30-дневный отчет начинается заново.

Самый простой способ подать заявку на снижение ипотечной ставки — через портал Дом Клик.

Самый простой способ подать заявку на снижение ипотечной ставки — через портал Дом Клик.В ситуации, когда банк отказал в снижении ставки по ипотеке, следует выяснить причину. Кредитный специалист может озвучить факторы, которые повлияли на причину. Как правило, это:

- Несоответствие условиям программы – например, прошло меньше 1 года с момента его получения или остаток менее 500 тыс. рублей;

- Имеются действующие просрочки и неоплаченные штрафы;

- Клиент проводил рефинансирование менее года назад;

- Предварительное рефинансирование путем погашения долга в другом учреждении;

- Имеются ошибки в заполнении заявления и процедуре подачи заявки.

При отказе в снижении действующей процентной ставки по заявлению выявите причину и повторно подайте заявку после исправления недочетов.

В некоторых случаях отказ ничем не мотивирован, а установить причину не удается. Тогда на помощь придут альтернативные методы:

Реструктуризация — Сбербанк в индивидуальном порядке решает вопросы о перекредитовании, если у клиента сложная финансовая ситуация.

Многие думают, что Сбербанк проводит реструктуризацию только потребительских займов. Это неверно, заявления на распределение финансовой нагрузки принимаются и по ипотечным кредитам.

Многие думают, что Сбербанк проводит реструктуризацию только потребительских займов. Это неверно, заявления на распределение финансовой нагрузки принимаются и по ипотечным кредитам.Скачать Напишите заявление в отделении, где выдавалась ипотека, приложите: Документы на реструктуризацию.pdf

Потребительский кредит — иногда лояльные клиенты получают выгодные индивидуальные предложения с низкой процентной ставкой и увеличенными лимитами. Если сумма ипотеки небольшая, а процент по обычному кредиту ниже, есть возможность провести рефинансирование самостоятельно и досрочно погасить ипотеку Сбербанка за счет потребкредита. Такой способ подойдет клиентам, желающим вывести свою недвижимость из-под обременения.

Если ни под одну программу вы не подошли, то всегда можете воспользоваться аналогичными предложениями в других банках. Например, неплохие условия рефинансирования предлагаются в ВТБ, ГПБ и Россельхозбанке.

Заключение

Таким образом, возможно снижение действующей ставки по ипотеке Сбербанка в рамках специального предложения. Для этого достаточно написать заявление – в течение 30 дней просьба будет либо удовлетворена, либо будет вынесен обоснованный отказ. Кроме данного предложения, можно использовать альтернативные программы перекредитования или вообще обратиться в другое учреждение.

Поделитесь с друзьями в соц.сетях

Google+

Telegram

Vkontakte

Похожие статьи

investim.info

Снижение ставки по ипотеке в 2022 году: последние новости

В этом году в нашей стране продолжают снижаться ставки по ипотечному кредитованию. В 2022 году средневзвешенная ставка в первый раз за всю историю России опустилась до отметки ниже 10%, тренд на уменьшение ставки продолжается и сейчас. Снижение ставки по ипотеке в 2022 году: последние новости о динамике ипотечных ставок, прогнозы по ставкам на ипотеку от аналитиков на этот год.

Динамика ипотечных ставок в 2022 году в России

Официальный сайт ЦБ РФ публикует сведения об ипотечных жилищных кредитах и ставкам на них за всю историю существования в нашей стране ипотечного кредитования.В этом году средний процент по ипотекам, оформленным в течение календарного месяца, составлял:

- Январь: 9,79% годовых.

- Февраль: 9,85% годовых.

- Март: 9,75% годовых.

- Апрель: 9,64% годовых.

- Май – 9,57%

В этом году на ставку также влияет льготная семейная ипотека для семей, где рождается 2-й либо 3-й ребенок. Ставка по подобным кредитам равняется 6%. В ряде субъектов действует государственная программа с еще более маленькой ставкой для молодых семей.

Тем не менее, количество ипотек, выданных по льготной ставке все равно не слишком велико для оказания серьезного воздействия на средний процент. Приведенные нами цифры показывают общую динамику на рынке ипотеки, и достаточно невысокие ставки доступны сейчас всем потенциальным заемщикам.

Прогноз по ипотеке: снижение ставок в 2022 году до 8,5% и ниже

В марте издание «Известия» провело опрос крупнейших российских банков и экспертов по поводу того, что будет с ипотекой в 2022 году. Общее мнение специалистов – ставки по ипотеке в 2022 году продолжат уменьшаться, и к концу года опустятся еще на 1-1,5%. Следовательно, достаточно реальной представляется ситуация, при которой средняя ипотечная ставка в России в конце 2022 года составит порядка 8,5%, а возможно, еще меньше.Как говорят те же «Известия», в марте, при среднвзвешенной ставке по данным Центробанка на уровне 9,75%, в 15 крупнейших банках страны статистика была еще ниже – 9,4% на первичное жилье и 9,5% – на вторичное.

Разные банки дают различные прогнозы по средней ставке на ипотеку в конце 2022 года. Они различаются лишь степенью снижения, прогнозируемой разными экспертами. На том же, что снижение будет, сходятся все эксперты.

За дальнейшее снижение ставок по ипотеке в 2022 году в России говорит и недавнее выступление президента России Владимира Путина на «Прямой линии», прошедшей 7 июня. Напомним, Путин выступил с заявлением, что стаuenews.ru

Как снизить ставку по ипотеке в Сбербанке в 2022 году. Подробная информация.

Только сами кредиторы вправе решать, на сколько ни понизят ставку своего нового или старого клиента, оформившего ипотеку. Конечно же, есть и предложения от банков, где значатся конкретные цифры. Стоит понимать, что указана максимальная сумма, а процент может быть снижен и на другую — меньшую. Каждый случай рассматривается индивидуально, после подачи заявления и документов от обратившегося.

Рефинансирование ипотеки, взятой в Сбербанке, произвести в этом же финансовом учреждении не получится. Такая услуга просто не предоставляется клиентам. Зато те, кто взял деньги на покупку жилья в другом банке, могут перевести свой кредит в Сбербанк. Причем, они могут даже перекредитовать несколько ипотек в одну, тем самым уменьшив свои расходы и сделав работу с банком более удобной.

Время рассмотрения заявки составляет 30 дней. По факту нередко обращения обрабатываются гораздо дольше, так что следует либо запастись терпением, либо регулярно обращаться в Сбербанк с просьбой прокомментировать ситуацию.

Добрый вечер) я бы хотела узнать если я являюсь клиентом сбербанка заработная плата перечисляется в размере 30000 плюс дополнительно 20000. Могу ли я оформить ипотеку на квартиру в строящемся доме, если там только которые??!! Спасибо

Предложенная программа не предусматривает возврат ранее уплаченных процентов – т.е. пересчета обязательств не производиться. Также в рамках рефинансирования нет уменьшения размера начисленных пени и штрафов за просрочку.

Здраствуйте,хотела бы спросить такой вопрос,я хотела бы получить ипотечный кредит,но без участия мужа ,стоимость жилья 1500000р.с поручителем.первоначальный взнос хотим внести из материнского капитала,разрешение мужа в таком случае надо или нет?

Добрый день! Мы с женой в этом году хотим взять ипотеку 2500000 под строительство квартиры в Ленинградской обл., жене 50 лет, мне 51, я зарплатный клиент сбербанка, средняя з/п у меня 60 тыс у жены такая же, на какую ставку нам следует рассчитывать, какую первоначальную сумму нужно будет внести и дадут ли ипотеку при наличии у жены кредита в 200 тыс. руб.

В 2022 году банк улучшил условия и по военной ипотеке. С 20 марта ее сократили на 0,85 п.п. Независимо от того, какое жилье приобретает контрактник, процентная ставка одинакова – 10,9%. В 2022 году ставка по военной ипотеке еще уменьшилась, и составляет 9,5%. Максимальная величина «военного» кредита также возросла на 170 000 рублей и достигла 2,2 млн. руб.

Установлена фиксированная базовая ставка для специальных программ поддержки населения — 9%. Данные программы реализуется в рамках специальных соглашений Сбербанка с субъектами РФ. По ней льготные категории граждан в зависимости от региона могут оформить социальную ипотеку и другие спецпрограммы.

Как снизить ставку по ипотеке в Сбербанке в 2022 перечень документов. Все последние сведения.

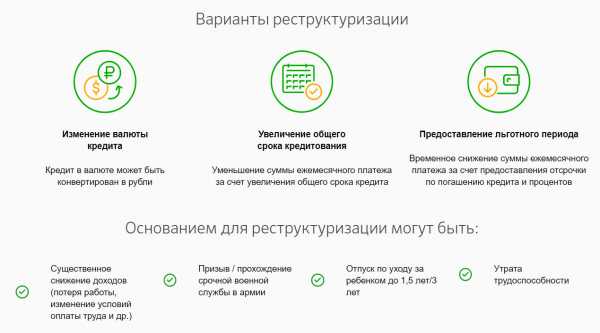

Под реструктуризацией понимают изменением сроков, графика и, иногда, суммы выплаты. Есть совершенно разные его виды, в том числе и при поддержке государства. Например, в том же Сбербанке и вовсе предлагает сократить суммы долга по ипотеке. Но, как правило, речь идет все же об изменения сроков и графика погашения. Например:

Если подавать заявления на участие в программе снижения действующей процентной ставки по ипотеке Сбербанка посредством Domclick, то понадобится заполнить электронную анкету с теми же данными. Удобство способа – не нужно никуда ходить, можно отправить заявление прямо из дома. Соответствующий документ будет направлен кредитному специалисту, который и примет решение об одобрении заявки или вынесет обоснованный отказ. Подача заявления осуществляется со страницы ipoteka.domclick.ru/rate.

Но и здесь Сбербанк вправе отказать, если сочтет невыгодным для себя рефинансирование ипотеки. Этим может заинтересоваться другой банк, желающий заполучить себе нового клиента. Не исключено, что он согласится оформить займ с более выгодной процентной ставкой, за счет которой и будет погашена ипотека Сбербанка.

Подскажите пожалуйста, была реструктуризация по программе помощи ипотечным заемщикам, написал еще заявление о снижении процентной ставки, но банк отказал, хотя знаю случаи, когда после реструктуризации еще и процент снижали, что посоветуете?

Нужно отметить, что Сбербанк является респектабельным крупным предприятием, которому нет смысла портить свою репутацию мелкими юридическими недоработками. Поэтому в договоре со Сбербанком редко к чему можно подкопаться, да и скачков по ставкам, по действующим договорам не наблюдалось ни разу.

здравствуйте! 29.11.2022 в сбербанке муж написал заявление на снижение процентной ставки по ипотеке до сих пор нашу заявку откладывают сначала писали 25 февраля рассмотрят теперь отложили до конца марта в чем проблема?

Григорий, о каком законе идет речь? Снижать ставку по уже действующим договорам или нет — это право банка, но никак не его обязанность. Если вас не устраивают условия кредитования в Сбербанке, вам лучше обратиться в стороннюю компанию за рефинансированием

Налогоплательщикам следует помнить о возможности получить налоговый вычет – 13% от общей величины погашаемых процентов (от полной суммы переплаты). Ограничений по максимальному размеру вычета в данном случае не установлено. То есть, если, например, общая сумма, уплаченная не в счет основного долга, а по процентам – 350 тыс. руб., то можно вернуть уплаченный ранее НДФЛ в размере 45500 рублей.

Как снизить ставку по ипотеке в Сбербанке в 2022. Всё, что известно.

Здравствуйте . Меня интересует такой вопрос я являюсь служащим ФСИН России на какую процентную ставку по ипотеке можно расчитывать ? Я досрочно закрыл ипотеку другим кредитом с платежом в 16600 а зарплата 40000. Жена в декрете но скоро выходит зарпалата 10000 . Помогают родители пенсионеры . Первоначала возможна после продажи квартиры 900000руб. Могу я расчитывать на одобрение в 2500000руб. На 10-15 лет? Заранее спасибо.

Здравствуйте, С 9 июня сбербанком заявлено о снижении п. П., а именно Ставка при покупке первичного жилья от застройщика для зарплатных клиентов Сбербанка снижена, и теперь составляет от 9,1%. Для остальных клиентов — от 9,4%годовых. Я покупаю у застройщика, дом сдан, являюсь зарплатным клиентом. Могу ли я рассчитывать на снижение?

Добрый день!Подскажите пжл, в 2022 году писала заявление о снижении процентной ставки по ипотеки, снизили на 1,25%. Могу ли я в 2022 году подать еще такое заявление на снижение процентной ставки?

Своевременное погашение задолженности в течение последних 12 месяцевСрок действия рефинансируемого кредита на момент обращения не менее 180-ти календарных дней с даты заключения кредитного договораПериод времени до окончания срока действия кредитного договора — не менее 90 календарных днейОтсутствие реструктуризации по рефинансируемым кредитам за весь период их действия

После перевода кредита в другой банк с первым его уже ничего не связывает. Там полностью погашается займ. Далее заемщик уже становится клиентом второго банка и выплачивает там новый кредит по совершенно новой ставке. Конечно же, она является меньше, иначе не было бы никакого смысла в процедуре рафинирования. Разница составляет около 2 %, иногда она выше, но очень ощутима.

Добрый день! Подскажите, пожалуйста, смогут ли дать ипотеку, если проживаю одна, з/п 12 тыс. официально. Но есть доход неофициальный в размере 12 13 тыс ежемесячно (перечисления на карту). Являюсь работником образовательного учреждения (если это имеет какой-либо значение). Ипотека в размере 1млн 900 примерно на 15 лет.

При покупке жилого дома, комнаты, квартиры или доли в этой недвижимости, государство один раз разрешает воспользоваться имущественным вычетом – возвратить 13% от стоимости покупки, но не более 260 000 рублей. Деньги возвращаются только плательщикам НДФЛ.

Написали заявление на снижение процентной ставки по ипотеке в ноябре, сначала приходили СМС о переносе сроков рассмотрения на 3-5 дней, затем сроки переноса стали увеличиваться, прошло уже почти 6 месяцев — ответа от Сбера нет, хотя всем пунктам условий для снижения ставки мы соответствуем. Повторно написали заявление — результат тот же. Это лохотрон? Или вариант «почтальона Печкина» — я вам принес посылку, но вы ее не получите! И это уважаемый всеми СБЕРБАНК????

Как снизить ставку по ипотеке в Сбербанке в 2022 году. Горячие новости.

Похожие записи

mirrossii.ru

Снижение ставок по ипотеке в 2022 году последние новости. Последние подробности.

Так или иначе в целом за первые десять месяцев 2022 года граждане отложили в виде счетов в банках и наличных 1,76 трлн руб. против 1,64 трлн годом раньше, причем доля доходов, направленных на сбережения, также выросла — с 3,8% до 4%, указывает заведующий лабораторией финансовых исследований ИЭП имени Гайдара Михаил Хромов. Но подобный рост сбережений на фоне падения реальных доходов и фиксируемого статистикой роста потребления (на 0,7% в реальном выражении) был бы совершенно невозможен, если бы часть населения не влезала тем временем в долги.

Надо отметить, что многие россияне при этом не торопятся вступать в договорные отношения с банками, поскольку ждут, что условия по ипотеке станут еще более привлекательными для заемщиков. Такую возможность не исключают и власти.

Оформление заявки на ипотечный кредит в рамках госпрограммы в банке ВТБ доступно по стандартному пакету документов при условии предоставления подтверждения о рождении в семье второго или третьего ребенка.

Психологическая адаптация, сформировавшийся за время кризиса отложенный спрос и заметное падение процентных ставок в последний год (средневзвешенная ставка по кредитам до года составляла 23,2% в октябре 2022 года и 18,5% в октябре 2022-го) не могли не сказаться в конечном счете на объемах кредитования. Но, напоминает Хромов в статье для Мониторинга экономической ситуации в России (издается РАНХиГС, ИЭП имени Гайдара и ВАВТ), «этот источник благосостояния населения может рассматриваться лишь как временный: любой полученный кредит в долгосрочной перспективе приводит к уменьшению располагаемых финансовых ресурсов домашних хозяйств на величину процентных платежей». Без стабильного роста доходов подобное сокращение может оказаться чувствительным для заемщиков.

Снижение ставок по ипотеке в 2022 году процент. Все последние сведения.

На официальном сайте Банка России сообщается, что ипотечный портфель российских банков в рублях и иностранной валюте по информации на 1 декабря прошлого года превысил 5 трлн рублей. Прирост с начала 2022-го составил 13%.В ноябре прошлого года было выдано ипотечных кредитов на 232,6 млрд рублей. Этот показатель стал новым рекордом, прежний был установлен в 2022 году, составив 226,6 млрд рублей.Средневзвешенная ставка рублевой ипотеки снизилась за ноябрь на 0,15 процентного пункта и достигла минимальных 9,8% годовых. Ставка кредитов на новостройки опустилась за год на 1,71 процентных пункта — 9,66% годовых, а на приобретение готового жилья — 9,86%, подсчитали аналитики Агентства по ипотечному жилищному кредитованию (АИЖК), публикует данные газета «Ведомости».

Чтобы выжить в новых условиях, надо меняться. Как подчеркнул Динар Зарипов, уже видны предпосылки трансформации отрасли. «Застройщики перестают просто строить квадратные метры, они все больше заботятся о продукте и его потребительских качествах, уделяют внимание деталям. Уверен, что сервис и забота о клиентах станет основополагающим фактором в решении квартирного вопроса в 2022 году».

Эксперты указывают, что популярность ипотеки объясняется тем, что ставки по жилищным кредитам сейчас стали самыми низкими за всю историю российского рынка. По итогам ноября 2022 года процент за обслуживание ипотеки составил, в среднем, 9,8% годовых. Это тоже рекорд — ниже средняя ставка в российских банках не опускалась.

Российские семьи, в которых в течение ближайших пяти лет появится второй или третий ребенок, смогут рассчитывать на поддержку государства в выплате ипотеки. Ставку по кредиту для них снизят до 6%. В силу вступило соответствующее постановление правительства. Об этом «Приморская газета» сообщает со ссылкой на сайт ведомства.

Примечательно, что предложение действует только при покупке жилья на первичном рынке. Еще одно условие — невысокая стоимость квартиры. Цена должна быть не выше 3 млн рублей — для жителей Приморья (для жителей Москвы и Московской области, Санкт-Петербурга и Ленинградской областису определили в 8 млн рублей). Минимальный размер первоначального взноса — 20% от стоимости «квадратов».

Снижение ставок по ипотеке в 2022 году прогнозы. Свежий материал на 13.01.2022 г.

Глава Минстроя предсказывает снижение ставок по ипотеке до 6% к 2022 году. Эксперты соглашаются: уже к концу 2022 года ставки могут приблизиться к 8%. Дальнейшему снижению будут способствовать улучшение экономической ситуации, субсидирование ставок государством и самими застройщиками — за счет всевозможных скидок и акций.

Ставки по ипотеке к 2022 году могут снизиться до 6% годовых, заявил на днях глава Минстроя Михаил Мень телеканалу «Россия 24». В конце 2022 года должна закончить действие программа субсидирования ипотечных ставок для семей со вторым и третьим детьми до 6%. И Мень полагает, что к этому моменту ставки по ипотеке самостоятельно опустятся до этой отметки.

«Сегодня очень хорошая тенденция по ипотечному кредитованию. Можно даже говорить, что ипотека — драйвер как строительной отрасли, так и экономики в целом», — считает министр.

Управляющий партнер «Метриум Групп» Мария Литинецкая полностью согласна с точкой зрения Меня. Подобный прогноз, по ее мнению, можно сделать, опираясь на текущие показатели в экономике, а также тенденции в развитии отрасли строительства и банковском секторе.

«Ипотека сейчас — важнейший инструмент в банковской деятельности и главный драйвер строительного сектора, его необходимо развивать, применять новые инструменты, продукты. В совокупности с укреплением экономики, стабилизацией цен и инфляции мы ждем повышения реальных зарплат, а, следовательно, и покупательской способности граждан», — поясняет свою мысль эксперт.

Она полагает, что уже к концу текущего года можно ждать ставок на уровне 8,2-8,5%. Они должны «отыграть» снижение ключевой ставки в 2022 году и предстоящие снижения в 2022 году. При этом Литинецкая считает, что резкого снижения ставок ожидать не стоит, оно будет планомерным. Это станет приоритетной задачей как ЦБ, так и ведущих банков.

И.о. руководителя департамента ипотеки компании «НДВ-Недвижимость» Ирина Ячменева также говорит, что банки не имеют возможности сразу снизить ставки на несколько процентных пунктов. Однако тенденция, обусловленная активным действием властей, складывается в пользу постепенного ввода более доступной ипотеки.

Ячменева напоминает, что за 2022 год ключевая ставка снизилась с 10% до 7,75%, а ставки по жилью достигли беспрецедентных значений. Однако она уверена, что это не предел и можно ожидать дальнейшего снижения «с учетом комплекса разрабатываемых мер, направленных на стабилизацию процессов в сегменте ипотеки». И к 2022 году обозначенные главой Минстроя ставки вполне реальны.

Ставки по ипотечным жилищным кредитам в 2022 году продолжат снижаться, также уверен руководитель аналитического центра ООО «Русипотека» Сергей Гордейко.

«В ноябре-декабре темп снижения ставок несколько уменьшился. Это говорит о том, что банкам для выполнения плана продаж достигнутого уровня ставок было достаточно», — рассуждает эксперт.

Между тем, он отмечает, что уже с начала 2022 года наблюдаются активные действия по улучшению условий кредитования. В связи с этим можно предположить, что весной ставки опять будут активно снижаться, а во втором полугодии ситуация успокоится. К концу года средняя ставка по всем выданным кредитам может опуститься до уровня 8,5 %, оценивает Гордейко.

Оптимистично настроен директор по маркетингу и разработке продукта ГК «А101» Дмитрий Цветов. Он полагает, что к концу 2022 года ставки могут приблизиться к 8%. При этом, по его мнению, субсидировать ставки будет не только государство, но и сами застройщики. К 2022 году ипотечные ставки, действительно, могут снизиться до 6%, считает топ-менеджер.

«Чистые скидочные акции от застройщиков затрагивают только 50% покупателей, только тех, кто покупает жилье, не прибегая к ипотечным займам. Очевидным следующим шагом будет работа над привлекательными финансовыми условиями для второй половины покупателей-ипотечников. Для них зачастую важны именно ежемесячные платежи и размер переплаты по кредиту», — рассуждает Цветов.

Начальник отдела ипотеки ГК «Инград» Татьяна Власова, в свою очередь, отмечает: сейчас на рынке исключительно выгодные условия — самые низкие за последние годы при небольшом первоначальном взносе. Эксперт напоминает, что за прошлый год доля ипотеки у большинства застройщиков Московского региона составляла в среднем 50-60%. Учитывая выросшую покупательскую способность, можно ожидать определенного увеличения спроса при дальнейшем снижении ставок.

Однако, поскольку уже отмечается высокая доля ипотечных покупок в общей структуре сделок, говорить о колоссальном росте продаж маловероятно, говорит Власова. В 2022 году ключевая ставка показывала снижение пять раз. Это позволило банкам предложить максимально конкурентные ставки по ипотечному кредитованию. Поэтому семьи, которые рассматривали улучшение жилищных условий, с высокой долей вероятности уже совершили долгожданную покупку. Так, средний показатель ставок по ипотеке с января 2022 года значительно изменился, продемонстрировав снижение с 10,75% до 9-9,5%, а если рассматривать специальные условия, в том числе субсидирование, то и до 6-7,4%.

«В краткосрочной перспективе ожидать колоссального «падения» ипотечных ставок скорее всего не стоит, но к 2022 году при благоприятной экономической ситуации вариант со средней ставкой 6% вполне вероятен», — резюмирует представитель ГК «Инград».

Итак, с одной стороны — падение объемов строительства, с другой — рост продаж. Вроде все не так страшно. На самом деле, строители считают ситуацию тревожной. Как объяснил председатель РКДС, гендиректор «Первого строительного фонда» Маис Мамедов, «если взять в целом по строительной отрасли, в последний год мы потеряли ввода жилья где-то 30 процентов. Если взять стройиндустрию, это около 70 процентов… Сегодня мы говорим, что проблемы перед строительным сообществом стоят очень остро, а завтра это может стать очень опасно. И тогда придется вкладывать не один миллиард, чтобы ситуацию изменить. Это проблемы обманутых дольщиков, недостроенные дома. Это и стройиндустрия, которая сегодня работает вполсилы».

«Мы видим, что снижается уровень инфляции, ключевая процентная ставка Центробанка. Не исключаем, что по завершению этой программы («детской ипотеки») ипотечные ставки снизятся ниже 6%», — сказал в эфире телеканала «Россия-24» министр строительства и ЖКХ России Михаил Мень.

По вполне объективным рыночным причинам, в течение года росла средняя цена квадратного метра и достигла 55 тыс. рублей. С января по ноябрь цена выросла на 3,41 процента (в новостройках — на 2,67 процента, на вторичном рынке — на 4,21 процента).

Снижение ставки до 6% будет субсидироваться заемщику в течение трех лет при рождении с 1 января 2022 года второго ребенка, и в течение пяти лет — при появлении третьего ребенка. Если семья уже пользуется специпотекой по случаю рождения второго ребенка, а затем у них появляется третий ребенок, то период действия субсидированной ставки продлевается еще на пять лет со дня окончания действия срока субсидии по случаю рождения второго ребенка. То есть, общий срок субсидии получается восемь лет.

Не то чтобы граждан это рост долгов удручал сильнее обычного, напротив: октябрьское исследование ВШЭ показало сильное — с 70,8% до 62,6% — снижение за последний год доли респондентов, которые, имея кредиты (оформленные на себя или на кого-то из членов семьи), считали бы выплаты по ним тяжким бременем для домохозяйства. При этом сколько-нибудь значимого снижения доли заемщиков, отдающих за долги более 30% дохода, опрос ВШЭ не обнаружил (29% в 2022 году и 28% в 2022-м), доля выплачивающих более 40% осталась совершенно без и%

lentahit.ru

Шансы на снижение ставок по ипотеке в 2022 году крайне низкие

Рынок ипотеки в 2022 году пережил настоящий бум, благодаря поступательному снижению ключевой ставки ЦБ РФ. И в начале 2022 года ипотечный рынок по инерции продолжает ставит рекорды: объемы - на максимумах, ставки – на минимумах. Но с введением санкций США и ухудшением общего макроэкономического фона в стране, дальнейшее снижение ипотечных ставок выглядит крайне маловероятным. К такому мнению пришли эксперты в ходе онлайн-конференции "Российская недвижимость: страховка от санкций?"

"Введение новых санкций, спровоцировавших резкое ослабление курса рубля, вероятнее всего, сподвигнет ЦБ взять паузу в снижении ключевой ставки, - полагает Наталья Шаталина, генеральный директор компании "МИЭЛЬ-Новостройки". - До этого ЦБ последовательно понижал ключевую ставку, 26 марта было очередное снижение до 7,25%. Данное решение было принято на фоне сохранения инфляции на устойчиво низком уровне. Весьма вероятно предположить, что на очередном заседании, которое намечено на 27 апреля, ЦБ примет решение оставить ее без изменений. Учитывая сложившуюся ситуацию, строить прогнозы на год весьма сложно. Исключать повышение ставок нельзя, но пока это маловероятно, для этого требуется более значительное расширение санкций".

С ней согласна Ирина Доброхотова, председатель совета директоров компании "БЕСТ-Новострой", которая уверена в том, что в текущих условиях можно не ждать дальнейшего снижения ключевой ставки (хотя к концу года она все-таки еще может немного сократиться, не исключает эксперт). По ее мнению, можно обратить внимание на уже имеющиеся выгодные ипотечные программы. "Например, 7,4% от "Сбербанка", которая предлагается во многих новостройках, в ВТБ до конца мая предлагается акционная ставка от 9,1% и на новостройки, и на "вторичку", есть выбор программ с первоначальным взносом от 10%".

"Существенное ухудшение внешнеполитической ситуации и сохраняющиеся (а местами и нарастающие) проблемы в экономике государства вынудят Банк России снижать ставку рефинансирования более медленными темпами, либо вовсе приостановить на какое-то время пересмотр ставки, - комментирует Алексей Коренев, аналитик ГК "ФИНАМ". - А в случае ухудшения - вернуться к практике ужесточения монетарной политики - т.е. вполне можно увидеть и повышение ключевой ставки. Нельзя не упомянуть и постепенный уход от схемы долевого участия в строительстве и переходе на проектное финансирование. Не исключено, что на начальном этапе это вызовет некоторое снижение спроса, что отразится и на уровне ипотечных ставок и на общих объемах реализации жилой недвижимости. Оказывает давление на рынок ипотечного кредитования и требование регулятора к применению повышенных коэффициентов риска по ссудам с нулевым или крайне низким (20% и менее) уровнем первоначального взноса, а также возможный запрет на ипотечные кредиты без первоначального взноса. Необходимость формирования существенных резервов под такие ссуды, вызывающее отвлечение ресурсов кредитных учреждений, вынуждает последних понемногу сворачивать программы кредитования, предполагающие низкий уровень первоначального взноса. Все эти факторы не способствуют снижению ипотечных ставок. Так что наиболее вероятным коридором по ставкам к концу года может оказаться 9,5 - 9,8%", - прогнозирует эксперт.

В свою очередь Александр Пыпин, ведущий аналитик ЦИАН, считает, что перспективы развития ипотеки будет зависеть не только от макроэкономической ситуации и ставок ЦБ, но и позиции самих кредитных организаций. "Дальнейшее заметное снижение ставок по ипотеке сейчас зависит не только от общеэкономической ситуации, но и от того, смогут ли банки снизить свои аппетиты на ипотечном рынке, так как разница между средней ставкой по депозитам и по ипотечному кредитованию, сейчас более 3%. Даже если Центральный банк продолжит постепенное снижение ключевой ставки, выдача ипотеки будет в среднем под 8,5% в конце года и под 8% в годовых в 2019 году, и чтобы ставка снизилась хотя бы до 6% банкам придется уменьшать свою доходность на рынке ипотеки", - констатирует эксперт.

www.ludiipoteki.ru

Ипотека Сбербанка, ставки и условия по ипотеке в 2022 году

Ипотека Сбербанка 2022 год, ставки и условия по ипотеке, официальный сайт

Процентная ставка по ипотеке в сбербанке в 2022 году на сегодня

Ипотека – это один из видов кредитования, предоставляемый юридическим и физическим лицам под залог недвижимости: дома, квартиры, земельного участка. В России наиболее распространены покупки квартир. В качестве залога может выступать приобретаемое жилье или объект, находящийся во владении заемщика. Условия выдачи долгосрочных кредитов меняются практически каждый квартал. Сбербанк входит в топ-5 банков, которые работают в сфере ипотечного кредитования.

Ипотека Сбербанка, ставки и условия по ипотеке в 2022 году. Сбербанк снижает ставку по ипотеке до 6.7%

С 9 июня 2022 года Сбербанк снизил базовые ставки и запускает промо-акцию по ипотечным кредитам при покупке жилья на первичном рынке. Максимальный размер снижения составит 0,9 п.п., а минимальная ставка – 6,7% годовых.

Диапазон снижения базовых ставок составит 0,3-0,5 п.п. в зависимости от категории клиента, в итоге базовые ставки опустятся до 7,1-9,5% при условии страхования жизни и подтверждения дохода.

Промо-акция позволит получить дополнительный дисконт к базовым ставкам в размере 0,4 п.п. для кредитов с суммой от 3,8 млн рублей. С учетом акции диапазон ставок составит 6,7-9,1% при условии страхования жизни и подтверждения дохода. Акция действует до 31.08.2018.

Ипотека Сбербанка 2022 год, ставки и условия по ипотеке

Кредит на покупку готового жилья предоставляется сбербанком при выполнении следующих условий:

Первоначальный взнос от 15%

Процентная ставка от 8,6% (в рамках Акции для молодых семей и онлайн одобрении квартиры, выбранной на DomClick.ru

Срок кредита от 1 года до 30 лет

Льготная ипотека для молодой семьи в 2022 году, условия госпрограммы

АИЖК, рефинансирование ипотеки 2022, официальный сайт

Ипотека без первоначального взноса в 2022 году в Москве

Ипотека Сбербанка, калькулятор

Рассчитать размер выплат по ипотечному кредиту Сбербанка можно на официальном сайте кредитной организации

Ипотека без первоначального взноса

Служите в армии? Для вас — льготный кредит в Сбербанке на покупку квартиры в новостройке.

Условия кредита:

Ставка 9,5% годовых

Сумма до 2,33 млн рублей

Срок до 20 лет

Сбербанк, рефинансирование ипотеки

Сбербанк рассматривает обращения своих ипотечных заемщиков о снижении процентных ставок по действующим ипотечным кредитам.

Процентная ставка снижается: по всем ипотечным программам* - до 10,9% и 11,9% (с учетом страхования жизни и здоровья и без него) - если условиями Вашего кредитного договора предусмотрено страхование жизни здоровья до 11,9% - если условиями Вашего кредитного договора не предусмотрено страхование жизни здоровья по продукту «Нецелевой кредит под залог недвижимости» – до 11,9% и 12,9% (с учетом страхования жизни и здоровья и без него).

Как подать заявку на снижение ставки по действующим кредитам? Заполнить заявление на DomClick.ru.

Источник:

Ипотека Сбербанка, акции

Ставки ипотеки Сбербанка начинаются с 7,4% годовых, следует из информации на сайте банка. Такой процент действует только на новостройки, по отдельной акции.

Домклик от Сбербанка, личный кабинет - вход в личный кабинет

Рефинансирование ипотеки других банков в 2022 году

Ипотека ВТБ: условия, проценты, отзывы клиентов

Ипотека Сбербанка 7.4 процента

При покупке жилья в кредит у определенных застройщиков, которых более 160, можно получить скидку в 2 п. п. - без нее ставка была бы 9,4% годовых. Минимальные 7,4% возможны также за счет страхования жизни и здоровья, при электронной регистрации сделки, а также если заемщик получает зарплату на карту Сбербанка.

Ипотека молодая семья Сбербанк условия 2022: Обязательства финансирования программы «Молодая семья» в 2022 году

Данная госпрограмма пользуются высоким спросом на рынке. При этом витали определенные слухи касательно того, что в 2022 году программа не будет пролонгирована. Но недавно стало известно, что поддержка государством молодых семей будет продолжена и даже повышен бюджет – ежегодно будет перечисляться из казны 1 млрд рублей для расходов на поддержку жилищного кредитования.

Согласно условиям государственной ипотеки, для молодой семьи в 2022 году предусмотрены соответствующие программы кредитования в крупнейших российских банках – Сбербанк, ВТБ 24, Банк Открытие и др.

При получении помощи от государства по ипотеке молодым семьям в 2022 году необходимо брать во внимание новые корректировки в оказании госпрограммы. Правительство планирует частично изменить условия программы поддержки, но пока конкретных изменений нет. Будем следить за ними вместе!

Ипотека молодая семья Сбербанк условия 2022: Общие требования

Ипотечный кредит от Сбербанка для молодых семей предъявляет следующие требования к заемщикам:

Цель кредита – квартира на первичном рынке жилья либо вторичном.

Срок предоставления – до 30 лет.

Валюта ипотечного кредита – российские рубли.

Сумма – от 300 тысяч рублей, до 85% стоимости недвижимости в залоге для семей с ребенком, до 80% стоимости недвижимости в залоге для бездетных семей.

Минимальный первоначальный взнос – 15% для семей с детьми, 20% для семей без детей.

Основная процентная ставка – 12,5-13,5%, плюс 1% добавляется при условии отказа от услуги страхования жизни и здоровья.

Ипотека молодая семья сбербанк условия 2022: Обязательства финансирования программы «Молодая семья» в 2022 году

Комиссия за рассмотрение поданной заявки – отсутствует.

Комиссия при оформлении кредита – по тарифам за расчеты с продавцом.

Время рассмотрения заявки – от 2 до 5 дней (банковских).

Залог – имеющаяся недвижимость, приобретаемая недвижимость.

Форма выдачи кредита – в ячейку наличными, на личный счет.

Плата за досрочное погашение – нет.

Возраст заемщиков – 21-35 лет.

Подтверждение дохода – справка по форме банка, 2-НДФЛ.

Общий стаж работы – не менее одного года за последние 5 лет.

Стаж работы на последнем месте – не менее 6 месяцев.

Прописка или регистрация – РФ.

Источник:

www.tver-portal.ru

Как снизить ставку по действующей ипотеке в Сбербанке в 2022 году

Ставки по ипотечным кредитам в России медленно, но верно снижаются. Средняя по стране ставка вновь выданного кредита на покупку жилья еще в 2022 году опустилась ниже 10%. Сегодня это уже около 9,5% годовых. Ипотека — кредит долгосрочный, и многие брали ее еще тогда, когда ставки были куда более высокими. Разумеется, таких ипотечников интересует возможность снизить процент до более приемлемого уровня, на котором выдаются новые кредиты сегодня. Как снизить ставку по действующему кредиту в Сбербанке в 2022 году — на каких условиях Сбербанк снижает процентную ставку своим клиентам сегодня.

Фото: pxhere.com

Фото: pxhere.comКому из клиентов Сбербанк готов снизить ставку по действующей ипотеке

Помимо множества обязательных требований к клиенту, речь о которых пойдет ниже, Сбербанк прежде всего просит обратить внимание на вид ипотечного кредита и на то, под какой процент он взят.

Снижение ставки по ипотеке будет в принципе недоступно, если вы взяли в Сбербанке кредит по программе военной ипотеки или по программе “Строительная сберегательная касса”.

Во всех остальных случаях нужно обратить внимание на процентную ставку вашего ипотечного кредита.

Если вы взяли в Сбербанке нецелевой кредит под залог недвижимости, то снизить можно ставку, превышающую 11,9% — если ваши жизнь и здоровье застрахованы, или 12,9% — если страховки нет.

Для всех остальных видов ипотечных кредитов Сбербанка снижение процентной ставки доступно только если ваш кредит взят более чем под 10,9% годовых со страхованием жизни и здоровья, или больше 11,9% — без такой страховки.

Фото: pixabay.com

Фото: pixabay.comУсловия к клиентам для снижения ставки по ипотеке Сбербанка в 2022 году

Итак, если вы проходите по условиям Сбербанка относительно ставки вашего кредита, стоит обратить внимание на остальные требования кредитной организации.

Чтобы снизить ставку по действующей ипотеке Сбербанка, вы должны отвечать таким требованиям:

- ставка по вашему кредиту выше той, что указана в предыдущем разделе нашей статьи,

- у вас отсутствует просроченная задолженность,

- вы взяли кредит как минимум год назад или больше (заявление можно подать день в день от даты оформления ипотеки),

- вам осталось выплатить более 500 тысяч рублей,

- вы не пользовались реструктуризацией этого кредита.

В вашем конкретном случае в банке могут выдвинуть дополнительные требования. На сайте Сбербанка говорится о возможных “других факторах”. По всей видимости, существует дополнительный перечнь требований для внутреннего пользования, на который ориентируются при принятии решения о снижении ставки по действующей ипотеке.

Рассмотрение заявки в Сбербанке занимает достаточно долгое время. Минимум — 30 дней.

Если вашу заявку одобрят, то в следующий раз вы сможете написать заявление на снижение процентной ставки по ипотеке Сбербанка не ранее. чем через год после одобрения предыдущей заявки.

bankiclub.ru