Как пройти скоринг и получить займ или кредит? Скоринг пройден что это значит

Как пройти скоринг и получить займ или кредит?

Скоринговая система или скоринг – что это?

Кредитный скоринг – это многоступенчатая система оценивания потенциальных клиентов МФО или банка. Скоринг представляет собой компьютерную программу по обработке и анализу данных, которые клиент указывает в анкете. За каждый параметр заявителю начисляются или вычитаются баллы, а в конце заемщик получает полную оценку. Если количества набранных баллов достаточно, МФО одобряет займ, если же нет – клиент получает отказ в займе.

В самом слове «скоринг» есть нечто таинственное – как и в его значении для большинства клиентов кредитных компаний. Ведь скориновые алгоритмы скрыты от глаз заемщиков: клиенты предоставляют информацию, ждут и получают готовый ответ без каких-либо пояснений. Тем более, разные компании используют разный подход к оценке клиента, поэтому и формула скоринговой системы редко бывает одинаковой. Из-за этого иногда бывает тяжело понять, что же повлияло на ваш скоринг балл, и можно ли это исправить.

Из чего формируется скоринговый рейтинг?

У вас вряд ли получится узнать все тонкости и детали скоринга в МФО, однако есть общий ряд факторов, который учитывается при любой оценке клиента – будь то мгновенный займ или же ипотека. Обращаем ваше внимание на то, что скоринговый рейтинг – это сумма разных показателей, поэтому не нужно расстраиваться, если вдруг по одному из критериев вы «отстаете» от требуемого стандарта.

Большую роль при оценивании клиента играет его возраст. Согласно статистике, молодые заемщики (до 25 лет) менее ответственно относятся к долговым обязательствам и допускают просрочки по платежам. Другая группа риска – это люди старше 50 лет: считается, что в таком возрасте у людей больше проблем со здоровьем и с трудоустройством. Поэтому идеальный вариант для кредитных организаций – это заемщик в возрасте от 25 до 50 лет. Конечно же, повлиять на этот параметр вы не можете, но хотя бы будете иметь в виду, что за попадание в нежелательные возрастные группы вам могут снять несколько баллов. Но не стоит расстраиваться, многие организации в борьбе за клиента предлагают специальные предложения и льготы при займах также для "рискованных" возрастных групп.

Получить займ инвалиду в МФО не будет составлять никаких проблем, в отличие от банка. Состояние здоровья не играет никакой роли в анализе. Ведь в случае ухудшения самочувствия или смерти, долги перейдут по наследству и всё равно будут выплачены.

Получить дополнительные баллы могут заявители с хорошим образованием – ведь предполагается, что диплом о высшем образовании положительно влияет на уровень дохода. Иногда микрофинансовые организации оценивают потенциального заемщика также с помощью скоринга в социальных сетях, ведь чем больше информации о клиенте и его окружении есть у МФО, тем проще предсказать его действия, а значит в вашем интересе предоставление ссылок на соцсети в анкете.

Если говорить о доходах: иногда наличие высокой зарплаты может быть отрицательным фактором при обращении в МФО: казалось бы, человек хорошо зарабатывает, так зачем же ему микрозайм? Это также наталкивает на мысль, что человек не умеет распоряжаться своими деньгами и зачастую поступает импульсивно, а, значит, и с долговыми обязательствами у него могут возникнуть проблемы. Хороший вариант для МФО – это заявитель со средним уровнем дохода, с приличным рабочим стажем, трудящийся в известной компании или госучреждении (они более стабильны). Также более предпочтительными клиентами считаются граждане, у которых есть семья – по мнению кредиторов, это дополнительный стимул для своевременной выплаты долга. В этом случае вполне возможно оформление займа под материнский капитал, чтобы поправить материальное положение семьи или улучшить условия жизни.

Одними из самых важных факторов для оценки в скоринговых системах являются кредитная нагрузка и кредитная история клиента. Кредитная нагрузка – это наличие у заявителя других открытых займов или кредитов, а также сумма ежемесячных выплат по этим долгам. Активное использование кредитной карты и вовремя оплаченный овердрафт увеличат ваши шансы на получение финансовых средств, а карта рассрочки наоборот, понизит кредитоспособность. Но скоринговые программы с легкостью могут высчитать, какую часть зарплаты клиент вынужден отдавать в качестве уплаты долгов, и, если в процентном соотношении это более 40-45% – шансов на новый займ достаточно мало. Кредитная история – это наиболее содержательная часть профиля заявителя, ведь в ней можно увидеть все прошлые кредиты и займы, проанализировать поведение заемщика. Как вы догадываетесь, наличие просрочек – это плохо, но еще хуже – наличие недавних просрочек. Если ошибки далекого прошлого скоринговая система еще готова простить, то за свежие проступки – значительно понижает ваш скоринговый балл.

Вы будете удивлены, но на отсутствие просрочек со стороны клиента также может влиять его место проживания. Конечно же, речь идет не о конкретном доме или улице, а о регионе – исследователи полагают, что в более бедных регионах РФ более высокий уровень депрессии у населения, поэтому и просрочки случаются ч

loando.ru

|

В основном, вся банковская терминология в России, имеет заимствования из английского и итальянского языков, в данном случае, «scoring» - означает буквально, «подсчёт очков». Что такое «скоринг» в банковском понятии? Скоринг это – система и метод оценки рисков по кредитам, управление ими на основе прогноза вероятности просрочки конкретным заёмщиком платежа по кредиту; это метод оценки кредитоспособности заёмщика, основанный на статистике. А так же: процесс автоматизации принятия решения. Первоначально, в скоринговые карты, что велись, баллы выставлялись экспертно на основе имеющегося опыта, в основу же оценки входило всего лишь около десяти характеристик. Сейчас для скоринга используются специально разработанные математические модели и математические методы, позволяющие работать с сотнями характеристик. Кредитный скоринг бывает нескольких видов, в зависимости от задач, для решения которых он предназначен. Итак, виды скоринга: Скоринг заявителя (application scoring) – оценка того, что новый клиент не сможет погасить кредит. Поведенческий скоринг (behavioral scoring) – на основе данных о поведении заёмщков проводится вычисление степени риска существующих должников. Скоринг для работы с просрочниками (collection scoring) – определение когда и какие меры следует принять при работе с неплательщиками по кредитам. Скоринг против мошенников (fraud scoring) – оценка вероятности того, что новый клиент имеет чистые намерения и не является мошенником. Скоринг отклика (response scoring) – оценка реакции (отлика) потребителя на направленные ему предложения. Скоринг потерь (attrition scoring) – оценка вероятности того, что потребитель будет и далее пользоваться продуктом или уйдёт к другому поставщику. В России, самый популярный вид скоринга, это – скоринг заявителя. Применяется в экспресс-кредитовании, на небольшие суммы, где оценка проводится за час. В этом случае, скоринг является инструментом для оценки заёмщика, его кредитоспособности. Скоринг этого вида, акцентирует внимание на характеристиках, которые завязаны на надежности/ненадёжности потенциального заёмщика. При выдаче кредит банк не знает, вернёт ли конкретный заёмщик деньги, однако, в прошлом, люди этого социального статуса, возраста, пола, профессии – кредит не возвращали. Почему до этого заёмщики не возвращали деньги, по каким причинам – это не интересует банк, он просто – отказывает в кредите людям, с определённым набором характеристик. Конечно же, если банк выдаёт кредиты на значительные суммы и с низкими ставками – проверка заёмщика будет более подробна и длительна. Однако метод скоринга используется в автокредитах или даже в ипотеке, но не в том виде, как при экспресс-кредитовании. Всё начинается как обычно при использовании метода скоринга – с заполнения анкеты заёмщика. Информация собрана, далее она проходит проверку на достоверность, а затем, если потенциальный заёмщик соответствует целевой аудитории кредитной организации, то информация о нём попадает в скоринговую модель, которая оценивает риски. Для клиента рассчитывают так называемый скоринг-балл, как сумма баллов, дающая соответствие признакам. При этом скоринг используется как метод математической статистики для оценки кредитоспособности и не является основным фактором для определения правильности решения о выдаче кредита, он не гарантирует стопроцентную благонадёжность, но он – помогает определиться с принятием решения, носит, скорее, рекомендательный характер Автоматизированная система скоринга может быть представлена как на примитивном уровне – достаточно использовать обычную таблицу в Microsoft Office Excel™ или же на более высоком уровне – специализированного программного обеспечения. Использование примитивного скоринга – характерно для большинства банков, работающих с физическими лицами. Вручную, исключительно из опыта и знания, расставляются баллы в таблице, которые ставит сотрудник банка, ориентируясь на заявку на кредит. После подсчёта набирается количество очков, которое либо даёт возможность получить кредит, либо нет. Недостатком скоринга здесь является то, что процесс трудоёмкий и длительный – клиенту приходится ждать. Система кредитного скоринга – программа, дающая возможность оценки заёмщика и исполняющую всю последующую работу в автоматическом режиме. В этом случае оценка идёт практически мгновенная, кроме того, система скоринга не зависит от опыта или настроения работника, выдающего кредит и проводящего оценку – оценка беспристрастна. Возвращаясь к ипотечному кредитованию или автокредитованию, с применением скоринга, отметим, что основное решение о выдаче/невыдаче принимает кредитный эксперт, но если его решение будет отличаться от решений и выводов автоматической системы кредитного скоринга – то ему придётся разъяснять руководству, почему он принял такое решение. Есть ещё одна тонкость и плюс от использования автоматизированной системы скоринга, которая говорит за то, чтобы обращаться в банки с её использованием. Кредитная организация, работающая с системой кредитного скоринга не будет предлагать кредиты по высоким процентам, потому что использование системы, с её точностью, позволяет снизить риск невозврата кредита, то есть, не будет происходить повышение процентов по кредиту, с целью покрытия убытка за счёт недобросовестных заёмщиков. Если скоринг проводится, как было написано выше, сотрудником банка и вручную – возможен обман системы, например, в результате сговора сотрудника банка и клиента, когда сотрудник сам укажет нужные, желательные ответы для того, чтобы потенциальный заёмщик превратился в фактического. Однако следует иметь в виду, что это считается мошенничеством, а оно является наказуемым. Обмануть же автоматизированную систему скоринга – невозможно. Существуют организации, предлагающие обмануть скоринг-систему – однако, даже если это – теоретически - удастся, последствии это обязательно раскрывается. Обмануть скоринг – почти невозможно. Если Вам не удалось получить кредит в одном банке, потому что его скоринговая система Вас «отбраковала» не стоит отчаиваться и думать, что пройти скоринг невозможно. Возможно, просто, скорее всего, данный банк руководствуется своими данными и показателями, тогда как ряд других кредитных организаций, скорее всего, имеет свои, другие критерии для аналитики. Большая доля вероятности того, что другой кредитор с охотой согласится работать с Вами, скоринг возможно пройти и банк согласится работать с Вами. |

xn-----6kcbkihbdbaa1afg2b8adbfjgb4ct7e9f2d.xn--p1ai

Скоринг, кредитный скоринг — что это такое? |

Опубликовал: admin в Кредиты 06.07.2022 56 Просмотров

Практически каждый человек, за исключением разве только детей, делал заявку в кредитные организации на получение кредита, поэтому процедура скоринга знакома многим. А вот что происходит далее с нашими данными, скорее всего, знают не многие. После внесения сотрудником наших данных в базу, их начинает обрабатывать и анализировать система. Поищем ответ на вопрос: «Скоринг — что это такое и для чего он нужен?».

Общее понятие скоринга, как системы распределения базы клиентов на основании статистических данных по различным группам, подразумевает использование этой программы в виде помощника во многих сферах деятельности, но более широко она используется в банковской системе.

Система скоринг в банковской сфере используется для автоматической обработки данных клиента, введенных в программу, на основании которых вам выставляется скоринговая оценка. Получается, что вы проходите тест, отвечая на вопросы анкеты, за каждый данный вами ответ начисляются баллы по шкале возможных рисков. Если вы набрали количество баллов близкое к максимальному, то решение будет в вашу пользу. При балансировании начисленных очков на отметке, не позволяющей принять однозначного решения, дополнительно потребуется время на проверку сотрудниками безопасности. При низких баллах в кредите будет отказано, либо могут предложить взять меньшую сумму под менее выгодную процентную ставку.

Эта программа помогает банковским сотрудникам гораздо быстрее озвучивать решения по заявкам при небольших суммах кредита. Когда запрашиваются более значимые суммы, или, к примеру, ипотека, тогда проверка системой будет выступать в роли дополнительного анализа к проверке сотрудниками отдела безопасности.

Кредитный инспектор после внесения ваших данных в базу ответил вам: «Скоринг пройден» — что это значит? Означает это, что этап проверки программой вы прошли, и дальше ваша заявка дополнительно уйдет на проверку в систему безопасности банка.

Использование этой системы дает возможность обходить человеческий фактор, как, например, предвзятое отношение кредитного специалиста к клиенту, либо сговор сотрудника банка с заемщиком. Информация, которая переносится в анкету, берется из документов, и на её основании происходит анализ данных. Более рискованная ситуация складывается в кредитных организациях, где информацию возможно предоставить в свободной форме или со слов клиента.

На практике применяются семь видов этой программы. Из них четыре используются в кредитной практике, остальные больше относятся к маркетингу.

Четыре вида, которые используются в кредитной практике:

- Скоринг заявок. Наиболее часто используемая модель для оценки кредитоспособности клиентов. На основании баллов, полученных при данной проверке, происходит принятие решения выдать и отказать в выдаче средств. Является хорошим помощником в экспресс — кредитовании, помогая дать ответ в течение часа;

- Скоринг мошенничества. Эта модель позволяет вычислять мошенников, которые умело проходят первый вид. В каждом банке такая система проверки наделена своими уникальными методами, которые держатся в коммерческой тайне;

- Скоринг поведения. Происходит оценка поведения заемщика в отношении займа, анализ возможного изменения платежеспособности клиента. По итогам проверки проводят корректировку лимита;

- Скоринг взыскания. Эта модель вступает в работу на стадии возврата непогашенных задолженностей. Благодаря программе, формируется план действий для возврата долгов начиная от предупреждений и вплоть до передачи таких дел в суд либо коллекторским агентствам. Применяемые меры зависят от суммы и времени просрочки.

Для полного представления о финансовом положении клиента и оценки возможных рисков программа анализирует совокупность критериев. Набор критериев у каждого банка может различаться.

Но основные данные, запрашиваемые каждым банком можно разделить на три группы:

- Личные данные, к ним относятся Ф.И.О, возраст, семейное положение, дети;

- Финансовое положение, под которым подразумевается должность, период работы на этом месте, доходы, наличие дополнительных долговых обременений и другие подобные данные;

- Дополнительная информация, под которой могут подразумеваться дополнительные источники дохода и расхода, неподтвержденные документально, имущество и подобные сведения, характеризующие состоятельность заемщика.

Помимо предоставленных клиентом данных, программа анализирует уже имеющуюся по этому человеку информацию в базе данных, либо предоставленную кредитным бюро. Таким образом, происходит оценка кредитной истории клиента и его поведения в роли клиента банка.

Если информация предоставляется в документальном виде, то обмануть данную программу очень сложно. Но в случае если банк допускает внесение в базу информации со слов клиента, тогда возможно предоставление заведомо ложных данных. К тому же некоторые фирмы за определенную плату предлагают научить, как обмануть скоринг. Но программа постоянно обновляется и совершенствуется, поэтому подобные обманы часто раскрываются.

mari-a.ru

что это и как работает?

С выражением «кредитный скоринг» сталкивался чуть ли не каждый заемщик. Но до сих пор не все клиенты банков знают, что это такое, какую роль он играет в одобрении займа и каким образом можно на него повлиять. Fine.zone решила ответить на самые популярные вопросы, касающиеся этого понятия.

Для чего нужен скоринг и как он работает?

Когда заемщик обращается в банк, его просят заполнить анкету. В ней он указывает основные сведения о себе: возраст, профессию, семейное положение, доход и т.д. Полученные сведения анализируются по определенному алгоритму, и каждому параметру присваивается то или иное число баллов. Совокупность данных баллов является кредитным рейтингом потенциального заемщика, а сам алгоритм, по которому производится оценка, и называется скорингом.

Скоринг – это математическая модель, служащая для определения платежеспособности клиента, обратившегося в банк за кредитом. На основании этих данных финансовое учреждение и решает, подходит ей такой клиент или ему лучше отказать.

Методы оценки финансовой репутации заемщика

Единой системы скоринга не существует. Каждый банк использует либо одну из типовых программ, либо собственные методы. Критерии оценки платежеспособности заемщиков в разных учреждениях тоже отличаются. Также отличаются и параметры оценки для различных банковских продуктов. Так, по ипотеке обычно требования несколько ниже, чем, например, по кредиту без обеспечения, так как в первом случае существует гарантия погашения займа – залоговая квартира.

Система баллов тоже разная. Где-то используется простая шкала – от 1 до 10, где-то – многоступенчатая. Где-то один фактор (например, семейное положение) имеет больший вес, чем другой (например, продолжительность работы на последнем месте). Однако в итоге оказывается, что требования к заемщикам в банках одной «весовой категории» примерно одинаковые. Самые низкие – у муниципальных и МФО.

Оценка на основе разработанной системы скоринга от объединенного бюро кредитных историй помогает банкам управлять своими рисками

Оценка на основе разработанной системы скоринга от объединенного бюро кредитных историй помогает банкам управлять своими рискамиПосле прохождения процедуры клиенту присваивается идентификатор от 1 до 5, определяющего рейтинг платежеспособности. В зависимости от продукта и требований определяется, выдать заемщику кредит или нет.

Современные скоринговые системы отличаются автономностью и способностью к самообучению. Это означает, что они самостоятельно изучают массивы данных по определенному методу и на основании прошлых данных могут дать прогноз относительно финансового будущего того или иного клиента. Более того, большинство из них высчитывают на основе аналогичных данных, какая кредитная нагрузка подходит потенциальному заемщику, и формируют рекомендуемую сумму к выдаче.

Именно поэтому иногда, когда клиент обращается в банк за конкретной суммой, после одобрения ему оглашается другая. Соглашаться или нет на предложенные условия – остается на усмотрение заемщика.

Принципы работы автоматического скоринга

Автоматизированные системы предусматривают самостоятельную обработку заявления потенциального заемщика. В ходе обработки заявки анализируются десятки факторов – и программа выдает свой вердикт. Дальше возможны варианты:

- Если заемщик набрал необходимый минимум баллов, то для него рассчитывается допустимый кредитный лимит в зависимости от финансовой нагрузки;

- Если же баллов оказалось меньше, чем нужно, то заявителю выносится автоматический отказ;

- Если число баллов находится в «серой зоне», то заявка направляется на рассмотрение кредитному специалисту, и он принимает решение в зависимости от получения дополнительных данных.

Крупные банки, обрабатывающие тысячи запросов в день, обычно используют именно автоматический скоринг. Это ускоряет процедуру рассмотрения заявок и помогает отсечь заведомо неплатежеспособных заемщиков.

Банки рангом помельче обычно используют смешанную модель. Они прогоняют данные заемщика по установленным методам через скоринговую модель для первичного отсева, но большинство заявок рассматривается в индивидуальном порядке, а итоговый балл является просто еще одним фактором ранжирования клиентов.

Для тех, кому интересны цифры - эффективность последней модели скоринга от объединенного бюро

Для тех, кому интересны цифры - эффективность последней модели скоринга от объединенного бюроСкоринг баллы – это рейтинг кредитной истории?

Некоторые заемщики уверены, что оценка заложенная в кредитной истории и есть скоринг. Это связано с тем, что на титульном листе КИ находится отметка о кредитном рейтинге заемщика – от А до E (А – высокая платежеспособность, Е – соответственно, низкая).

На самом деле рейтинг платежеспособности – не тождественные понятия, хотя очень близкие.

Скоринг – это система баллов банков, а рейтинг – это оценка конкретного БКИ. Рейтинг показывает, были ли у вас просрочки в прошлом, есть ли они сейчас, уплачены ли все налоги, есть ли активные кредиты. Скоринг – более широкое понятие. Он анализирует десятки других факторов, в том числе рейтинг платежеспособности. Для ФКУ оценка БКИ носит, скорее, рекомендательный характер.

Узнать о своей финансовой репутации можно дистанционно, например, заказать кредитную историю в Сбербанк онлайн. Узнать по какому методу вас оценивает финансово-кредитное учреждение невозможно - это система строго для внутреннего пользования учреждения.

Однако учитывая, что скоринг и рейтинг во многом пересекаются между собой, клиент может сделать предварительный вывод о своих шансах получить кредит. Если рейтинг низкий, то серьезную банковскую проверку пройти такому заемщику пройти вряд ли удастся.

Кредитный рейтинг вашей КИ - это оценка бюро, в котором она хранится

Кредитный рейтинг вашей КИ - это оценка бюро, в котором она хранитсяЧто влияет на оценку платежеспособности

Есть много факторов, которые оказывают влияние на скоринг, наиболее значимые следующие:

- Паспортные данные – по ним проверяется, является ли человек должником, не фигурирует ли он в сводках суда или полиции, привлекался ли за нарушения и тому подобные сведения;

- Возраст – наибольшее число скоринговых баллов получают заемщики в возрасте от 30 до 45 лет, наименьшее – пенсионеры и молодые люди до 25 лет;

- Семейное положение – предпочтение отдается семейным людям, особенно, если доход второй половинки подтвержден документально, меньше баллов получают разведенные;

- Число детей – наличие иждивенцев нежелательно, поэтому семьи с большим количеством детей получают меньше баллов;

- Размер подтвержденного дохода;

- Размер дополнительного дохода – даже если его невозможно подтвердить, лучше указать: банк, конечно, начислит меньше баллов, но это всё равно плюс;

- Место работы и занимаемая должность – больше всего скоринговых баллов получают руководители и топ-менеджеры, меньшую – лица, выполняющую работу, требующую низкой квалификации;

- Наличие стационарного телефона – почему-то этот фактор тоже имеет ключевое значение;

- Наличие в собственности крупного имущества – автомобиля, недвижимости (квартиры, гаража и т.д.), драгоценностей и т.п.;

- Непогашенные кредиты и иные обязательства (например, алименты, невыплаченные налоги и штрафы, судебные выплаты и т.п.).

Способ подачи заявки на кредит - онлайн или через отделение ФКУ значения не имеет.

Если к получению кредита привлекается поручитель, то его анкету «прогоняют» по такой же схеме. Полученное им число баллов с определенным понижающим коэффициентом суммируется с полученными основным заемщиком баллами – и выдается результат. Поэтому важно не просто подобрать хорошего созаемщика, но и самому предстать перед банком надежным и платежеспособным клиентом.

В современных системах оценки учитывается рейтинг кредитной нагрузки, который позволяет спрогнозировать риски с большей вероятностью

В современных системах оценки учитывается рейтинг кредитной нагрузки, который позволяет спрогнозировать риски с большей вероятностьюМожно ли обмануть систему

Попытка обмануть систему приравнивается к мошенничеству. Но строго говоря, обмануть математическую модель невозможно – если только взломать систему изнутри и подделать данные, но это, понятное дело, чревато.

Чаще всего, говоря об обмане скоринга, люди подразумевают подачу в банк ложных сведений о себе. Это полностью бесполезно: служба безопасности проверяет все данные заявок, одобренных алгоритмом. Если выяснится, что клиент указал неверные сведения, ему просто откажут в выдаче кредита, даже если скоринговый балл окажется высоким.

То же касается уровня заработной платы и места работы. Если выяснится, что справка подделана или человек уже не работает на том месте работы, которое указано в анкете, то ему никакой займ не одобрят.

Более того, такого клиента банк внесет в черный список – впоследствии ему будет очень сложно получить кредит.

Как пройти скоринг в кредитном бюро онлайн бесплатно?

Это невозможно. Пройти процедуру оценки можно на любом сайте, который предлагает такую услугу, однако к методам скоринга кредитного бюро это не будет иметь никакого отношения. Система создается для внутреннего пользования ФКУ и кредитных бюро и онлайн доступа к ней не предусмотрено.

Как улучшить свой кредитный рейтинг

Если вам отказывают в банках на основании непрохождения скоринговой системы, то в первую очередь следует запросить кредитную историю. Возможно, ключевая проблема заключается именно в ней – например, у вас отобразился непогашенный заем, который на самом деле погашен, или в сведения вкралась ошибка.

Кроме того, следует самого себя протестировать на основании общего алгоритма, описанного выше. Возможно, вам поможет смена работы или повышение уровня доходов, либо полное избавление от долгов.

Улучшить свою кредитную историю можно с помощью небольшого займа или специальной программы

Улучшить свою кредитную историю можно с помощью небольшого займа или специальной программыНо если всё в порядке, а проблема – в прошлых задолженностях, то есть несколько вариантов:

- Оформить кредитную карту и работать с ней с высоким оборотом – кредитки выдают гораздо охотнее, чем обыкновенные займы;

- Взять небольшой кредит, например, товарный, и выплатить его без задержек;

- Воспользоваться специальными программами улучшения кредитной истории – например, Кредитный доктор от Совкомбанка.

В целом улучшение кредитного рейтинга позволит пройти скоринговые системы большинства банков.

Заключение

Таким образом, скоринг – это математическая модель, которая определяет, сможет ли потенциальный заемщик исполнить свои обязательства по погашению кредита. В каждом банке используется свой алгоритм, который различается в деталях, но в общем соответствует общепринятым требованиям к заемщикам. На итоги процедуры главным образом влияет рейтинг, отраженный в кредитной истории. Чтобы гарантированно пройти скоринговую систему, необходимо иметь хорошую официальную зарплату, не допускать никаких просрочек по кредитам и не иметь дополнительной финансовой нагрузки.

Предложения партнеров

Кредит

Кредит наличными

до 1 000 000₽

36-84 мес.

одобрение 15 мин.

Кредит

Кредит наличными

до 1 300 000₽

до 36 мес.

без комиссий

Кредит

Кредит Пенсионный

до 600 000₽

12-84 мес.

решение за 7 мин.

Кредитная карта

Кредитная карта

до 300 000₽

56 дней

до 5% кэшбэк

Кредит

Залог авто и ПТС

до 10 000 000₽

12-60 мес.

с любой КИ

fin.zone

Кредитный скоринг. Скоринг — что это

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Анализ платежеспособности заемщика и поручителя. Получение кредита во время кризиса физическим лицом. Совершенствование методики оценки платежеспособности физических лиц. Совершенствование механизма оценки кредитоспособности индивидуальных заемщиков.

дипломная работа , добавлен 29.08.2013

Особенности и теоретических представления бизнес-моделей. Характеристика бизнес-моделей европейских энергокомпаний, на примере интегрированной бизнес-модели E.ON AG, а также оценка современных их изменений. Анализ препятствий развития энергосбережения.

реферат , добавлен 04.05.2010

Виды моделей. Модели принятия решений. Причины, по которым может быть снижена эффективность моделей. Виды управленческих решений. Управление запасами. Модель линейного программирования. Экономический анализ. Этапы построения моделей.

реферат , добавлен 28.03.2007

Основные модели развития организаций. Сравнительный анализ моделей жизненного цикла организаций. Распространенные схемы жизненных циклов организаций. Стадии развития предприятий. Особенности организаций, находящихся на разных стадиях своего развития.

реферат , добавлен 20.07.2012

Разработка стратегии управления конкурентоспособностью торгового предприятия экономическими методами (на примере магазина автозапчастей "Авто-Форд"). Характеристика методов оценки конкурентоспособности предприятия, ее экономико-математическая модель.

дипломная работа , добавлен 19.09.2015

Теоретические аспекты применения современных моделей управления на предприятии, недостатки и преимущества. Краткая характеристика деятельности ООО "Твин Фуд". Обоснование экономической эффективности рекомендаций по совершенствованию моделей управления.

дипломная работа , добавлен 03.06.2014

Стадии жизненного цикла информационной системы (ИС). Проблемы спирального цикла. Проблемы внедрения при использовании итерационной модели жизненного цикла. Положительные стороны применения каскадного подхода. Поэтапная модель с промежуточным контролем.

лабораторная работа , добавлен 02.02.2015

Методы управления в российском бизнесе. Функции управленческой деятельности и традиционный менеджмент. Функциональная модель оценки менеджмента. Методика двусторонней экспресс-оценки по критериям функциональной модели. Прикладной аспект модели.

курсовая работа , добавлен 20.12.2008

Модели выработки и принятия решений. Базисные элементы концептуальных моделей, с помощью которых описывается управление. Постановка задачи, построение модели и проверка ее на достоверность. Оценка возможности корректировки входных и выходных данных.

контрольная работа , добавлен 05.02.2014

Сущность и содержание организационной эффективности, подходы к ее изучению и основные виды. Характеристика моделей организационной эффективности. Характеристика моделей совершенной компании, основанной на базовых принципах организации ее деятельности.

Все мы прекрасно знаем, что банки – это не благотворительные организации, и перед тем, как выдать кредит, они тщательнейшим образом оценивают кредитоспособность заемщика, его способность и желание своевременно погашать долг. Для этой цели разработаны и используются различные методики оценки, о которых мы и расскажем в нашем обзоре.

Итак, когда вы обращаетесь в представительство банка с целью получения кредита, первая встреча начинается с собеседования и анкетирования. Цель данного собеседования – собрать максимум информации о потенциальном заемщике, а именно выяснить цель кредитования, возраст, семейное положение, место жительства, место работы, стаж, размер заработной платы и другие, социальные и демографические характеристики. Далее, собранные сведения могут дополняться данными, полученными из бюро кредитных историй, юридического отдела, службы безопасности и т.д., после чего обрабатываются. Для анализа полученной информации банки используют экспертную и скоринговую модели, о которых мы и расскажем далее.

Экспертная и скоринговая модели – основные особенности

Экспертная модель оценки кредитоспособности заемщика или индивидуальный андеррайтинг. Главная особенность данной модели заключается в том, что анализом полученной информации занимается кредитный эксперт (или коллегиальный орган – кредитный комитет банка во главе с председателем данного комитета), он же принимает решение о выдаче кредита и формирует окончательные условия кредитного договора. Как правило в экспертной оценке задействовано несколько служб банка, которые собирают, анализируют, представляют информацию на кредитном комитете. Кредитный менеджер обычно анализирует платежеспособность , параллельно делается запрос кредитной истории в БКИ. Юридический отдел анализирует объекты залога, личные документы заемщика, изучает риски и правоустанавливающую документацию. Работа службы безопасности банка заключается в проверке легальности трудоустройства клиента и наличия судимостей. Задействованные подразделения банка дают свои заключения, после чего дело выносится на рассмотрение кредитного комитета банка.

Скоринговая модель оценки кредитоспособности или бальный метод. Особенность данной модели заключается в том, что вся информация, полученная от заемщика, вносится в специальную программу. За каждый ответ, в упрощенном виде, система начисляет определенный бал и в результате, по совокупности начисленных балов, выносит окончательное решение – выдавать кредит или нет.

Как правило, экспертная методика оценки применяется в случае ипотечного кредитования, когда речь идет о крупных суммах и требуется тщательная, надежная проверка клиента. Скоринговые системы используются в потребительском экспресс-кредитовании, когда решающую роль играет скорость принятия решения по вопросу предоставления денежных средств. Также банки могут использовать эти модели параллельно – скоринг система дает предварительную оценку клиента, которую затем рассматривают эксперты.

Поскольку в последнее время розничный сегмент потребительского кредитования получил широкое распространение (кредиты наличными , кредитование в торговых точках и т.п.) и продолжает активно развиваться, нам все чаще приходится сталкиваться именно со скоринговыми системами оценки. Поэтому дальше мы расскажем о них более подробно.

Система кредитного скоринга – общий принцип работы

Скоринг стал активно применяться после того, как в 1941 году Д. Дюран определил основные группы факторов, максимально влияющие на степень кредитного риска, и коэффициенты влияния каждого из них. Это была первая, и самая примитивная, модель с

auditest.ru

Kредитный скоринг - расчет вашей кредитоспособности

Скоринг (от английского score, счет) — это компьютерная программа, которая по определенному алгоритму оценивает кредитоспособность заемщика. Кредитным организациям скоринг нужен, чтобы ускорить работу — компьютер обрабатывает информацию в сотни раз быстрее человека. Вам как заемщику скоринг интересен для самодиагностики — узнать причины отказа в кредитовании или оценить кредитоспособность перед обращением в банк.

Принцип действия скоринга

Чтобы оценить кредитоспособность заемщика, скоринговой программе нужны данные. Эти данные она берет либо из кредитной истории, либо из анкеты заемщика. Скоринг на основе кредитной истории называется кредитным, на основе анкеты — социодемографическим.

Скоринг обрабатывает данные и выставляет оценку в баллах. Чем выше балл, тем выше ваши шансы на кредитование и лучшие условия кредитного договора.

О скоринге важно знать две вещи:

1. Скоринг — величина непостоянная. Если сейчас он низкий, его можно поднять. С другой стороны, высокий скоринговый балл снизится в результате безответственных действий по кредитам.2. Высокий скоринг не гарантирует выдачу кредита. Однако он позволяет оценить шансы на кредит.

Основная функция скоринга в банке — оценка рисков. Вернете ли вы кредит? Будете платить исправно или возможны просрочки?

Для вас скоринг – это такой кредитный градусник, который нужно ставить себе время от времени, чтобы узнать «кредитную температуру».

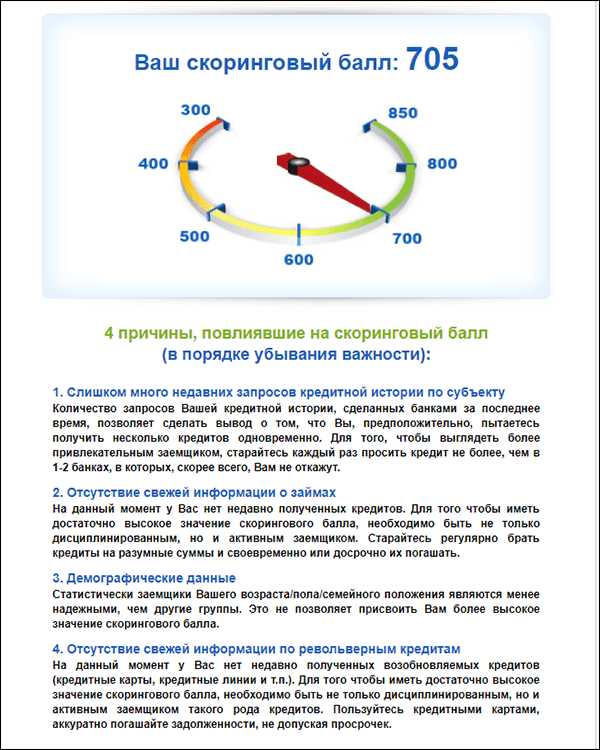

Пример кредитного скоринга. Этот скоринг подойдет людям с опытом кредитования

Проверить кредитный скоринг

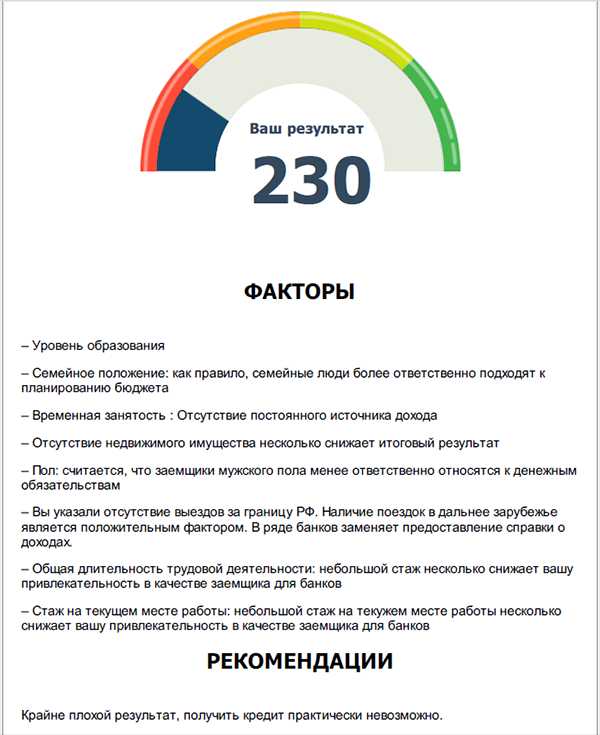

Пример социодемографического скоринга. Такой скоринг особенно полезен заемщикам, которые не брали кредиты — с пустой кредитной историей

Проверить скоринг заемщика

Виды скоринга

Скоринги, основанные на данных кредитной истории: заявочный, поведенческий, мошеннический. С помощью заявочного скоринга банки принимают решение о выдаче кредита. С помощью поведенческого скоринга банк определяет условия кредитования: размер и срок кредита, процентную ставку. С помощью мошеннического скоринга банк отсекает заявки людей, которые с большой вероятностью не будут платить кредит.

Социально-демографический скоринг выполняет функцию заявочного, но с одним отличием. Он строится не на кредитных, а на персональных данных заемщика: возраст, пол, образование, семейное положение, место жительства и т.д. Подробнее о соцдем скоринге.

Страховой скоринг используют страховые компании. Они нашли взаимосвязь между тем, как заемщики платят по кредиту, и как часто обращаются за выплатами по КАСКО и другим «дорогим» видам кредитования. Аккуратные плательщики аккуратнее водят, реже допускают страховые случаи, соответственно, выплаты по ним меньше.

Скоринг социальных сетей. Банки не следят за вами постоянно. Но если вы подали заявку на кредит, ваши аккаунты тщательно проверят. Для анализа соцсетей разработаны специальные скоринги. Поэтому неосторожно оставленная на стене в фэйсбуке карикатура про банки или кадр из фильма про зомби могут снизить ваши шансы на кредит.

Использование скоринга

Скорингов много, но вам как заемщику наиболее полезны два: кредитный и социодемографический.

Если вы собираетесь за кредитом от 500 тыс. р. в ближайшие полгода-год, проверяйте скоринг раз в квартал. Отслеживайте изменения скорингового балла. Следуйте рекомендациям скоринговых отчетов.

С помощью скоринга вы знаете, как близко вы от одобрения кредита и что еще можно сделать, чтобы не просто получить деньги, добиться самых выгодных условий. Если кредит вам понадобится нескоро, запрашивайте скоринг для профилактики раз в год.

mycreditinfo.ru

Что такое банковский скоринг

Всё чаще сейчас клиенты стали слышать от банков – «Вам было отказано ещё на этапе скоринга». Сразу думается менеджер отказал и затаивается обида на банк и весь персонал. Но давайте разберёмся: вспоминаем, что в разговоре промелькнуло слово «скоринг».

Возникает сразу вопрос: а что такое СКОРИНГ?

Скоринг (от англ. scoring – счет) – статистический метод оценки банками клиентов, обратившихся за кредитом.

На практике чаще встречается программный продукт, куда вносятся все данные о потенциальном заемщике. Информация обрабатывается программой, и выдается результат о целесообразности и рисках выдачи кредита данному клиенту.

«Изнутри» скоринг – как сложная математическая формула. Система скоринга умеет обрабатывать анкеты обратившихся в банк, присваивая за каждую позицию («стаж работы» или «количество детей») конкретное количество очков. Итоговая оценка получается, когда банки подставляют в нее ваши параметры. Формул расчета кредитоспособности очень много. Крупные банки разрабатывают свои формулы скоринга. Большинство пользуются готовыми решениями разработчиков.

Проще говоря, получается, что исходя из данных клиента в анкете и с его слов по многим внесённым в программу параметрам, высчитывается суммарное количество баллов и если эта сумма баллов входит в диапазон возможности выдачи кредита – то банки принимают заявку и работают с клиентом далее.

И вот далее, по этим набранным заемщиком баллам, модель скоринга относит его в одну из групп: от «великолепный заемщик» до «высокорисковый».

Исходя из статуса и классификации банк видит: можно ли доверять человеку, который хочет взять кредит, или все же не стоит?

Иными словами, скоринг клиента – интегральный показатель всех его анкетных характеристик, который сопоставляется с определенным числовым порогом, а порог – это так называемая линия безубыточности для банка. Те, кто преодолел границу, получают кредит; те, кто остался ниже линии безубыточности, получат отказ.

Таким образом, скоринг предполагает максимально объективную оценку и исключает не только ситуации человеческой симпатии представителя банка к заемщику, но и попытки мошенничества со стороны заемщиков.

Вот и получается менеджера винить то и не в чем, что не дали Вам кредит - во всём виновата «бездушная машина».

В чём суть скоринга мы разобрались. Но наверняка ведь скоринг бывает разный.

Какие же существуют виды скоринга?

Выделяют несколько видов скоринга:

1. Скоринг заявки – самый популярный вид оценки платежеспособности клиента, который обратился в банк за кредитом. Входные данные представлены заполненными анкетами, которые в последствии обрабатываются программой. Результат представлен сообщением, выдавать кредит или нет.

2. Коллекшн скоринг (от англ. collect – собирать) используется на этапе работы с невозвращенными кредитами. Программа определяет возможные последовательные шаги работников кредитной организации для возврата займов, начиная от предупреждения и заканчивая передачей прав коллекторской организации. На этапе коллекшн скоринга около 45% всех «плохих» кредитов возвращается со ссылкой от клиента на забывчивость.

3. Скоринг поведения – оценка возможных действий кредитополучателя. Программа позволяет прогнозировать платежеспособность клиента с течением времени и корректировать по нему лимиты. Входящей информацией могут быть, например, приходные и расходные операции по кредитной карте.

4. Фрод скоринг (от англ. fraud – мошенничество) позволяет оценить вероятность совершения клиентом неправомерных действий. Зачастую данный вид скоринга используется в комплексе с другими видами оценки. Статистические данные по Российской Федерации свидетельсвтуют о том, что 15% невозвращенных кредитов – результат мошеннических действий.

Современные скоринговые программы используют технологии машинного обучения, то есть самостоятельно учитывают действия имеющихся кредитополучателей и выстраивают модели поведения заемщиков.

Вот и получается, что всё автоматизировано до нельзя. И как бы не умолял клиент менеджера о выдаче кредита – если программа сказала нет, значит нет.

Банк может приобрести уже готовый программный продукт для скоринга. Самыми популярными являются SAS CreditScoring, Transact SM и Clementine, а также российские аналоги «Диасофт» и «Бизнес Нейро-Системы». Многие кредитные организации разрабатывают собственные программы для скоринга.

А в чём преимущества скоринга для банков?

Системы скоринга помогают сократить издержки обработки заявлений на выдачу кредитов и свести операционный риск невозврата кредита к минимуму.

К недостатку скоринга относят источники получения данных о заемщике: зачастую эти данные предоставляются им самостоятельно.

Также скоринговые программы требуют постоянной актуализации в соответствии с текущими изменениями законодательства и социально-экономических условий.

Так что получается вывод один, чем привлекательный клиент по своей кредитоспособности для банка, не имеет просрочек и имеет хорошую работу и достойный заработок, тем большая вероятность получить кредит.

belfinansi.ru