Реструктуризация долга по кредиту — её выгода для должника, способы и последствия. Реструктуризация задолженности по кредиту

Что такое реструктуризация долга по кредиту и как ее сделать?

Сегодня более 60% россиян вынуждены тратить часть заработной платы на погашение кредитного долга. Снижение зарплат, повышение цен и сокращение рабочих мест приводит к потере платежеспособности. Если ежемесячная ставка стала совершенно неподъемной, лучшим выходом из ситуации станет реструктуризация долга по кредиту в банке. В таком шаге заинтересован как сам заемщик, так и финансовая организация.

Реструктуризация долга и ее условия

Реструктуризация по сей день остается волшебным термином для многих, кого этот шаг мог бы спасти от необратимых последствий. Реструктуризовать долг значит изменить условия выплат: уменьшить процентную ставку, увеличить срок погашения или перевести сумму займа в другую валюту. При этом окончательная цена кредита может возрасти, по сравнению с первоначальной. Тем не менее, благодаря более лояльным условиям, эта перемена не отразится на финансовом положении заемщика негативно.

Если доходы резко сократились, что привело к задержке выплат, задумайтесь, как добиться реструктуризации долга по кредиту. Для этого необходимо принадлежать к одной из следующих категорий граждан:

- работники, уволенные из-за сокращения или ликвидации организации;

- владельцы ИП, понесшие в последнее время серьезные убытки;

- работники, чей работодатель официально уведомил банк о снижении заработной платы;

- жертвы крупных аварий или стихийных бедствий;

- владельцы валютных кредитов, чей долг возрос из-за скачка курса валют.

Важно!

Принадлежность заемщика к любой из перечисленных категорий должна быть подтверждена документально. В ином случае заявление по реструктуризации долга по кредиту не будет рассмотрено.

Отказать в изменении условий выплаты задолженности могут и клиенту, принадлежащему к одной из перечисленных выше категорий. Для того, чтобы добиться лояльности со стороны банка, необходимо убедиться, что вы:

Отказать в изменении условий выплаты задолженности могут и клиенту, принадлежащему к одной из перечисленных выше категорий. Для того, чтобы добиться лояльности со стороны банка, необходимо убедиться, что вы:

- впервые прибегаете к реструктуризации долга, а ранее кредит не был рефинансирован;

- не допускали просрочки выплат по кредитам, взятым ранее;

- не старше 70 лет.

Важно!

Обращаться к реструктуризации стоит только в том случае, если просрочка месяц или два уже имеется на вашем счету.

Если заемщик соответствует всем перечисленным факторам, он может смело обращаться в банк для изменения условий выплат задолженности. Помните: в том, чтобы успешно погасить долг заинтересованы не только вы, но и кредитная организация.

Пути реструктуризации долга

Клиенты ошибочно полагают, что единственным итогом реструктуризации может стать уменьшение платежа по кредиту. На самом деле, банк предлагает несколько схем изменения условий, а заемщик выберет наиболее привлекательную с точки зрения актуальной платежеспособности.

Увеличение срока выплат

В рамках этой схемы будет продлен срок договора, за счет чего ежемесячный платеж уменьшится. Если клиенту был начислен штраф за просрочку, его также разделят на несколько платежей.

Уменьшение процента

В этом случае будет сокращен ежемесячный платеж, однако сроки погашения задолженности останутся неизменными. Скорее всего, процентную ставку сократят не более, чем на 2%. Чаще всего эту схему используют для погашения долга по ипотеке.

Кредитные каникулы

В течение нескольких месяцев клиент выплачивает только проценты по кредиту. За это время можно скопить деньги для погашения задолженности или найти работу с постоянным доходом.

Перевод долга в другую валюту

Эта схема наиболее популярна среди граждан, пострадавших от скачков курса валют.

Списание неустойки и штрафов

Банк может предложить отмену штрафных санкций, заключающихся в повышении процентной ставки, для того, чтобы заемщик в ближайшее время погасил задолженность.

Важно!

Иногда банки предлагают скомбинировать несколько схем. К примеру, взять кредитные каникулы и одновременно продлить срок выплаты кредита. В этом случае заемщик успевает справиться с непредвиденными трудностями, а банк получает прибыль от возросшей цены кредита.

Альтернативы реструктуризации

Граждане с просрочкой по кредиту более двух месяцев, задаются вопросом: реструктуризация долга по кредиту или банкротство. В данном случае ответ очевиден. К банкротству физического лица стоит прибегать только в безвыходном положении. До тех пор, пока гражданин может погасить задолженность самостоятельно, не прибегая к объявлению себя банкротом, такой шанс нужно использовать.

Используя реструктуризацию вместо банкротства, заемщик оказывается в более выгодном положении:

- кредитная история остается положительной;

- финансовая организация не претендует на обязательное взыскание имущества;

- нет необходимости посещать судебные слушания;

- долг будет успешно выплачен в срок.

Таким образом, несмотря на трудности и просрочку платежа, клиент сохраняет свою ценность для финансовых организаций. Ему не придется тратить нервы на судебные процессы и столкнуться с последствиями банкротства.

Понравилась статья? Поделись:

dovir-finance.ru

Реструктуризация задолженности по кредиту: оно того стоит?

Приветствую! По данным Объединенного кредитного бюро к середине 2022 года «просрочка» по розничным кредитам в России достигла 18,2% от общего кредитного портфеля. Самыми высокими темпами показатель растет по ипотечным кредитам… В похожую ситуацию попали не только мы, но и почти все страны бывшего СССР: Украина, Беларусь, Грузия и Азербайджан.

Кризис – малоприятная штука сама по себе. А если нужно не просто «затянуть пояса потуже», а еще и выплачивать банку серьезную сумму? Один из способов хоть немного упростить себе жизнь – реструктуризация задолженности по кредиту.

Что такое реструктуризация кредита?

Реструктуризация – это изменение текущих условий кредитного договора. Процедуру может проводить только тот банк, который когда-то выдал заемщику злополучный кредит. Если кредит Вы оформляли в банке Тинькофф, то и реструктурировать его может только Тинькофф.

Если в Вашем банке есть такие программы – хотя бы уточните их условия. Это гораздо дешевле, чем решать проблему с просроченной задолженностью через суд!

Вариантов реструктуризации банки предлагают несколько. Важный момент! Любой из них смягчает ежемесячную нагрузку на заемщика. Но размер конечной переплаты по ипотеке будет выше в любом случае! Не верите мне – почитайте отзывы тех, кто когда-либо пошел на этот шаг.

Оценим каждый вариант реструктуризации на условном примере.

Увеличение срока займа

Вы брали ипотеку на 20 лет, а банк предлагает раздвинуть временные рамки до 25 лет. Ежемесячный платеж уменьшается с $300 до $250.

В чем подвох? Размер общей переплаты за 25 лет будет больше, чем за 20, ведь у вас наверняка аннуитетная система погашения.

Отсрочка по уплате суммы основного долга

В течение шести месяцев банк разрешает заемщику платить только проценты (не погашая «тело» кредита). Ежемесячный платеж на полгода снижается с $300 до $150.

В чем подвох? Целых шесть месяцев остаток по кредиту уменьшаться не будет. Полгода заемщик будет вносить платежи «вхолостую». $150 умножаем на шесть и получаем $900. На эту сумму и вырастет размер конечной переплаты.

Пересчет кредита в национальную валюту

В первую очередь, такой вариант касается валютной ипотеки. Банк пересчитает остаток по кредиту из долларов или евро в российские рубли.

В чем подвох? Во-первых, ставка в рублях будет выше, чем в иностранной валюте. Во-вторых, остаток будет пересчитан по невыгодному для заемщика курсу. В-третьих, ипотеку придется оформлять заново (заключать новый кредитный и залоговый договор, собирать справки о доходах, заказывать экспертную оценку недвижимости). Для заемщика все это выльется в приличную сумму.

Реструктуризация ипотеки от государства

20 апреля 2015 года Дмитрий Медведев подписал постановление №373 о реструктуризации ипотеки для отдельных категорий заемщиков. Закон вступил в силу в 2022 году. В программе принимает участие АИЖК и 80 финансовых организаций. Максимальный размер госпомощи не может превышать 10% остатка кредита или 600 000 рублей.

Варианты реструктуризации:

- Сумма субсидии вносится сразу, погашая часть задолженности

- Увеличивается срок кредита, а процентная ставка снижается до 12% годовых (сроком на год)

- Валютная ипотека пересчитывается в национальную валюту

Требования к ипотечной недвижимости:

- Единственное жилье заемщика

- Стоимость квадратного метра не превышает среднерыночную более чем на 60%

- Ограничения по площади (например, двухкомнатная квартира – до 65 кв.м)

- Покупка жилья — не ранее, чем за год до реструктуризации. Другими словами, закон №373 относится только к «свежей» ипотеке

Требования к заемщику:

- Родители или опекуны несовершеннолетних детей

- Инвалиды или родителей детей-инвалидов

- Ветераны боевых действий.

Кроме того, заемщики должны документально подтвердить, что у них возникли финансовые проблемы из-за потери работы или снижения дохода (на 30% и больше).

Есть еще один способ доказать, что платить ипотеку Вам, мягко говоря, тяжеловато. Вычитаете текущий ежемесячный платеж по кредиту из общего семейного дохода. Если на каждого члена семьи остается меньше двух прожиточных минимумов – можете подавать документы на реструктуризацию.

Как видите, помощь от государства положена далеко не каждому. Ипотеку придется платить самому, если Вы, например, взяли ее три года назад. Или метраж квартиры превышает установленный минимум.

Реструктуризация от крупных банков

Сбербанк России

В Сбербанке есть четыре варианта реструктуризации.

- Продление срока

- Льготный период, внутри которого возможна отсрочка по погашению «тела» кредита и/или начисляемых процентов

- Изменение плановой даты платежа

- Изменение валюты кредита (остаток долга в долларах пересчитывается в рубли)

Основания для реструктуризации:

- Срочная военная служба в армии

- Потеря трудоспособности из-за инвалидности или болезни

- Отпуск по уходу за ребенком

- Потеря работы и дополнительных источников дохода или увеличение расходов. Но не «ровном месте», а по уважительной причине. Например: лечение ближайших родственников, потеря имущества из-за пожара, смерть супруга

ВТБ Банк Москвы

Условия для банков ВТБ24/ВТБ/Банка Москвы идентичные. Программу реструктуризации кредитов предлагают только для добросовестных заемщиков.

Варианты реструктуризации для физического лица:

- Продление срока возврата кредита

Максимум «отсрочки» зависит от типа кредита. Например, по БЫСТРОкредиту, потребительскому кредиту и программам автокредитования срок не может быть увеличен больше, чем на два года. По ипотечным кредитам – в рамках максимального срока в 30 лет.

- Платежные каникулы

Платежные каникулы – это отсрочка погашения части ежемесячного платежа на срок от одного месяца до одного года. Актуально для ипотеки или потребительского кредита. Внутри «каникул» заемщик оплачивает только начисленные проценты (или половину процентов). Общий срок кредита можно увеличить на срок кредитных каникул (либо оставить его прежним).

- Изменение валюты кредитования

Ипотеку, оформленную в иностранной валюте, ВТБ24 может пересчитать в рубли.

- Другой порядок погашения задолженности

Актуально для автокредита, ипотеки и потребительского кредита. Предлагается специальный режим обслуживания кредита: сначала погашается сумма просрочки по «телу» кредита, потом – просроченные комиссии и проценты, затем – начисленные штрафы и пеня.

- Снижение уровня обязательного ежемесячного платежа

Вариант доступен только держателям кредитных карт. В течение года минимальный платеж по кредитке снижается с 10% до 5%.

- Рефинансирование кредитной задолженности

ВТБ Банк Москвы дает возможность погасить остаток задолженности без уплаты начисленных штрафов.

Что делать, если банк не идет на реструктуризацию?

Если банк не идет на компромисс, у Вас остается два пути:

- Рефинансировать кредит в другом банке

- Подать на банк в суд (продолжая платить по кредиту хотя бы что-то). Как правило, суд становится на сторону заемщика, назначая тому минимальную сумму ежемесячных платежей и освобождая от штрафов.

Помните! Решать проблему с проблемным кредитом придется в любом случае! К сожалению, реструктуризация не освобождает от обязательств по кредиту. Она лишь временно облегчает жизнь заемщику до тех пор, пока он не исправит свою финансовую ситуацию.

И допрасходы по реструктуризации будут всегда меньше, чем штрафы и пени за просрочку кредита!

А Вы когда-нибудь прибегали к реструктуризации кредитов? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

capitalgains.ru

алгоритм оформления, подача заявления в банк

Реструктуризацией называют процесс, когда банк (изначальный кредитор или другая финансовая организация) рассматривает заявление заемщика и при необходимости меняет порядок или условия выплаты оставшейся суммы долга.

Как реструктурировать долг по кредиту в случае, когда у заемщика появилась уважительная причина в виде сокращения на работе или снижения заработной платы, мы рассмотрим в рамках этой статьи.

Содержание статьи

Кому положена реструктуризация?

Если появились объективные причины, мешающие выплате долга, практически каждый банк готов пойти навстречу и пересмотреть условия кредитования. Но в любом случае сперва придется изучить свой кредитный договор, описан ли в нем алгоритм предоставления услуги реструктуризации.

Кредитору необходимо будет сперва доказать наличие уважительной причины и что для заемщика это необходимость.

Так если финансовых трудностей у человека нет, а он просто пытается сэкономить на выплатах, в услуге ему будет отказано. Пытаться обмануть кредитора тоже не стоит, факт мошенничества с высокой долей вероятности будет выявлен.

В реструктуризации обычно отказывают заемщикам, которые не соблюдают график выплаты кредита или у которых испорчена кредитная история.

Из этого следует, что реструктуризация долга по кредиту в банке доступна только добросовестным плательщикам, которые пользуются деньгами больше 3 месяцев, с хорошим кредитным рейтингом и у которых действительно трудности в жизни.

Алгоритм получения

Она поможет заемщику избежать еще большего ухудшения материального положения по причине стремительно растущей пени за несвоевременное внесение платежей.

В процессе изменения условий кредитного договора банк может добиться того, что ему не придется обращаться в суд с целью получить от заемщика долг, ему не надо будет тратиться на судебный иск и в целом сумма не возвращенной задолженности расти не будет.

Заемщик же получает возможность не портить свою кредитную историю и ему не придется судиться с кредитором.

Если у человека снизился уровень доходов по причине сокращения, болезни члена семьи или самого заемщика (его смерти, инвалидности и т.д.), у него родился ребенок или семья заемщика пострадала от стихийных бедствий, ему необходимо идти в банк.

Образец заявления на реструктуризацию долга по кредиту вы можете найти здесь. Его можно распечатать и заполнить сразу или же попросить бланк в отделении банка.Какие документы понадобятся?

Помимо него понадобятся также подтверждающие документы:

- паспорт человека;

- его трудовая книжка, если причиной обращения стало увольнение;

- документы о постановке на учет в центр занятости с указанием размера получаемого им пособия;

- справку с места работы о размере заработной платы за последние полгода;

- документы о выходе в декретный отпуск или отпуск по уходу за ребенком или инвалидом;

- копии справок из больницы и другие документы, которые докажут факт того, что обстоятельства у заёмщика действительно серьезные.

Обратите внимание, что в интересах заемщика инициировать процедуру реструктуризации, если он отвечает описанным выше требованиям.

Конечно такое решение может быть предложено и банком, но именно заемщику рекомендуется идти на контакт.Это позволит еще раз показать себя ответственным человеком, который заботится о своей репутации и не отказывается от выполнения взятых на себя обязательств.

Документы для реструктуризации долга необходимо собирать тщательно, ведь каждая справка (или скорее ее отсутствие) может повлиять на итоговое решение. Основная цель здесь – доказать факт того, что заемщик и правда нуждается в помощи и после реструктуризации сможет снова в полной мере исполнять свои обязанности.

Помимо вышеописанных банк может запросить:

- копии паспортов членов семьи заемщика;

- справку с указанием суммы долга и копию кредитного договора.

Дальше сотрудник банка будет подбирать для заемщика оптимальный вариант реструктуризации. Чаще всего реструктуризация в отличие от кредитных каникул предоставляется бесплатно. Но нужно понимать, что итоговая переплата по причине уменьшения ежемесячного платежа или увеличения срока кредитования может стать больше.

Иногда банки предлагают изменить очерёдность внесения платежей: так сперва будет погашаться процент по договору, а потом само тело долга.

Подача заявления в банк

Обратите внимание, что заявление по реструктуризации долга по кредиту необходимо обязательно подкрепить документами, которые послужат доказательством сложной жизненной ситуации.

Написать заявление можно и в свободной форме, главное, чтобы в нем были отражены данные о сумме кредита и его условиях, текущей сумме долга и о том, что служит причиной реструктуризации. Обязательно составьте 2 экземпляра письма.

Если финансовое положение оставляет желать лучшего, обратиться за помощью к банку и просить о реструктуризации стоит незамедлительно. Человеку, который нуждается в помощи, позволят изменить условия договора кредитования таким образом, чтобы он и в дальнейшем смог исполнять свои обязательства.

Алгоритм получения услуги простой, да и собирать большой пакет документов тоже нет необходимостей. Зато получится избежать проблем с коллекторами и судебных разбирательств.

Если же банк отказывает в реструктуризации, сперва необходимо получить письменный отказ, а затем обращаться в суд с просьбой о защите ваших прав. Ну и конечно же всегда можно попытаться найти другой банк, у которого доступны программы реструктуризации долговых обязательств от сторонних кредиторов.

Обратите внимание, что, если по договору кредитования в сделке принимает участие поручитель или созаемщик, реструктуризация проводится только с его письменного согласия.

Также будьте готовы к тому, что предоставление услуги реструктуризации – это скорее право банка, но он не обязан делать это по закону. Так что в случае отказа придется находить другие пути решения проблемы.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 653-60-72 доб. 184 (Москва) +7 (821) 426-14-07 доб. 431 (Санкт-Петербург)

Это быстро и бесплатно !

bankiweb.ru

Реструктуризация долга по кредиту банком

Понятие, участники, процедура

Реструктуризация долга по кредиту проводит банк, когда заемщик не в состоянии выполнить взятые на себя обязательства. Реструктурировать долг значить пересмотреть порядок выплаты и кредитные условия. Реструктуризация долга проводится по заявлению заемщика из-за существенных изменений его жизни, например, потерял работу, заболел, травмировался и т. д. Какие бы ни были причины, они сводятся к невозможности должника выплачивать займ согласно условиям кредитного договора. Нужно отметить, что реструктуризация долга является правом банка, но не обязанностью, поэтому рекомендуется при взятии кредита поинтересоваться, идет ли банк на реструктуризацию задолженности по кредиту, на каких условиях и в каких случаях.

Около 20% всего кредитного портфеля российских банков является проблемными, поэтому каждая финансовая организация разработала собственные программы, чтобы реструктуризировать долги. У разных банков они могут отличаться. Реструктуризация задолженности сводится к изменениям условий действующего договора по кредиту, в частности, могут стать другими:

- процентная ставка;

- сроки выплат;

- график платежей;

- размеры пени и штрафов.

Реструктуризация задолженности чаще всего оформляется дополнительным соглашением к действующему кредитному договору. Убедить банк в необходимости подписания дополнительного соглашения — прямая задача заемщика. Если должник не находится в тяжелом финансовом положении, а просто хочет направить дополнительные средства в другой проект, банк реструктурировать долги откажется. Попытки обмануть организацию ни к чему хорошему не приведут. Банк все равно выяснит, является ли приобретенная недвижимость удачным вложением капитала или единственным местом проживания для должника и его семьи.

Реструктуризация маловероятно и лицам с плохой кредитной историей по данному займу.

Финансовое учреждение идет на определенные уступки для добросовестных клиентов, которые столкнулись с реальными, а не преувеличенными или выдуманными финансовыми трудностями.

Важным моментом является также реальная возможность заемщика эти трудности преодолеть. Если финансовый удар настолько значителен, что никакая отсрочка или снижение процентной ставки не в состоянии обеспечить выполнение должником своих обязательств, банк вправе отказаться реструктурировать долги.

Как изменить условия договора?

Если должник соответствует всем вышеперечисленным качествам, его финансовое положение временно ухудшилось и он нуждается в том, чтобы задолженность была реструктурирована, необходимо обратиться в кредитное учреждение с заявлением. Обратите внимание, что реструктуризация долгов не способна испортить кредитную историю должника. Такая процедура не станет черным пятном в кредитной биографии, наоборот, умение признавать свои финансовые проблемы и самостоятельно сделать первый шаг для их разрешения — показатели надежного и зрелого заемщика, который не пытается уйти от ответственности.

Реструктуризация меняет сроки и суммы выплат, но не является уходом от обязательств. Заемщик по-прежнему обязан выплатить все свои долги в полном объеме, от выполнения взятых обязательств реструктуризация не освобождает, однако она и не влияет негативно на возможности последующих займов частного лица. Когда у заемщика возникает вероятность просрочки обязательного платежа и угроза срыва дальнейших выплат, он должен обратиться к сотрудникам банка, выдавшего кредит. Гражданин пишет заявление на имя председателя правления или управляющего филиалом с просьбой реструктурировать долги.

Заявление подкрепляется документами, которые могут подтвердить необходимость процедуры: справка с работы о снижении уровня дохода, справка с центра занятости, справка с больницы, документ об увольнении и т. п. Сотрудники банка вместе с заемщиком в ходе переговоров выбирают наиболее подходящую к данным условиям программу. Если физическое лицо всячески избегает сотрудников банка, просрачивает обязательные платежи и оттягивает процедуру, не имея возможности погасить долги, такое поведение будет расценено как попытка ухода от ответственности и заемщик сменит свой статус с должника на злостного неплательщика.

Такой поведение клиента повлияет на поведение банка, который может отказать реструктурировать долги, когда гражданин обратиться с такой просьбой. Кроме того, просрочки и неуплаты приведут к начислению пени, штрафам, которые еще более увеличат сумму долга. Если заемщик будет продолжать избегать контакта с менеджерами, то банк имеет право начать взыскание заложенного имущества, привлечь поручителя к выплате долга, обратиться к коллекторским агентствам или в суд.

Коллекторские агентства

Коллекторские агентства могут сотрудничать с банком на основании агентского договора, договора поручения или договора цессии (уступка прав требования). В первом случае кредитором по-прежнему является банк, а коллекторские агентства выступают посредниками, которые помогают ему добиться погашения задолженности. В таком случае коллекторы получают процент от банка, который является их заработком. Однако банк может и продать долги своих заемщиков по договору цессии (уступке прав требования) коллекторским агентствам. Тогда кредитами выступают уже коллекторы и должник будет выплачивать средства непосредственно им, банк более не вмешивается в обслуживание займа.

Такой договор может быть выгоден финансовым учреждениям, так как вместо проблемной задолженности они получают средства обратно, хотя и не в полном размере. Коллекторы же выкупая долги по сниженным ценам требуют возврата полной суммы у должников, получая прибыль за счет маржи. Примечательно, что заемщик не имеет никакого влияния на возможную продажу долга. Закон обязывает банка только уведомить клиента о смене кредитора, получать его согласия не нужно.

Коллекторские агентства в своей работе могут быть гораздо более жесткими, чем сотрудники финансовых учреждений. Их деятельность не урегулирована четко законодательством, поэтому часто они используют полулегальные средства и давление на должника, начиная от частых звонков, писем, СМС на работу, домой, лично заемщику, его родственникам, коллегам и до личных встреч. Однако психологическое давление — не единственный инструмент коллекторских агентств. Если банк уступил им права на задолженность, коллекторы так же вправе обратиться в суд, который с высокой долей вероятности удовлетворит их ходатайство. Тогда в счет погашения долга будет изъято имущество должника. Поэтому доводить дело до суда в большинстве случаев заемщику невыгодно, лучше воспользоваться возможностью реструктурировать кредит.

Основные схемы и программы

Реструктуризация начинается с заявления заемщика и документов, подтвержадющих ухудшение его материального положения. Разные банки могут предъявлять разные требования к бумагам о платежеспособности в зависимости от ситуаций, поэтому полный перечень лучше уточнить непосредственно у менеджеров отделения. Помимо этих документов может понадобится и ряд дополнительных:

- паспорт заемщика с копией всех страниц;

- при наличии семьи заемщика копии страниц паспортов всех ее членов;

- копии всех страниц трудовой книжки;

- копия кредитного договора и всех дополнительных соглашений;

- справка с кредитной организации с указанием суммы непогашенного долга, срок погашения.

В зависимости от предоставленных документов, членов семьи заемщика, предполагаемых сроков финансовых трудностей, суммы задолженности и других факторов менеджер подберет наиболее оптимальную программу. У каждого банка есть собственные наработки, чтобы реструктуризировать кредит, однако все программы сводятся к нескольким основным схемам:

- пролонгация договора или увеличение срока кредитирования;

- кредитные каникулы;

- замена валюты;

- другая схема начисления процентов;

- уменьшение процентной ставки.

Самой распространенной является первая схема — пролонгация договора или увеличение срока кредитирования. Срок выплат удлиняется, за счет чего снижается сумма ежемесячных выплат. Обратите внимание, что законодательно установлен максимальный порог увеличения сроков выплаты обязательства, в Российской Федерации он составляет 10 лет. Популярность такой схемы вызвана ее взаимной выгодой: для заемщика с материальными трудностями снижение ежемесячного платежа позволяет рассчитаться с долгами без краха семейного бюджета, а банк не только возвращает одолженные средства и проценты, но и увеличивает сумму выплат за счет более длительного срока.

Иногда совместно с увеличением срока одновременно изменяется схема выплат долга. Последняя из ежемесячно уменьшающих платежей, когда процент на остаток становится все меньше, превращается в аннуитет (выплату равными частями). Такая схема существенным образом снижает размер ежемесячных обязательных платежей.

Другие варианты реструктуризации

Кредитные каникулы означают выплату только процентов по взятым обязательств, а тело кредита будет погашаться позже. Отсрочка возможна в двух вариантах: должник на четко определенный срок освобождается от выплаты тела кредита, а в дальнейшем вся сумма распределяется на оговоренный срок равномерно, или отсрочка предоставляется с одновременным увеличением кредитной ставки. Второй вариант для заемщика менее предпочтителен по понятным причинам.

Замена валюты может помочь при резких колебаниях курса, к такой схеме прибегают нечасто. Обратите внимание, что обмен проводится по рыночному курсу. Изменение схемы начисления процентов позволяет снизить нагрузку на бюджет семьи. Существует два варианта выплат: аннуитет и уменьшающимися суммами. При аннуитете вся сумма взятых обязательств и проценты за весь период делятся на оговоренный срок кредита. Получаются равные ежемесячные платежи, гарантирующие одинаковую нагрузку на семейный бюджет. Во втором случае первые месяцы платежи идут повышенными суммами, проценты начисляются на остаток задолженности. Чем больше частное лицо погасило кредит, тем меньше начисляются проценты на остаток.

То есть с каждым месяцем заемщик платит все меньше. В разных ситуациях может быть выгоднее разный способ начисления процентов. Банк может изменить схему начислений по заявлению заемщика. Последний вариант — уменьшение процентной ставки по кредиту. Это самый желанный для должника способ, однако он редко предлагается банками, так как приводит к недополучению ожидаемой прибыли.После обсуждения между менеджерами и должником выбирается наиболее подходящий вариант реструктуризации, назначается время и место подписания дополнительного соглашения к кредитному договору. Если последний составлялся с участием поручителя, то дополнительное соглашение может быть подписано только с его письменного согласия. С даты подписания документов вступают в силу новые условия кредитования.

1bankrot.ru

Реструктуризация долга по кредиту - порядок действий должника

В отношении заёмщиков, внезапно потерявших финансовые возможности выплачивать кредит, банк меняет условия выплат. Производится так называемая реструктуризация задолженности. Добросовестный заёмщик, сразу известив банк, получает более мягкие условия возврата средств или отсрочку. Должнику идут навстречу, когда знают, чего от него ждать.

Банку это выгодно отсутствием убытков, судебных тяжб и постепенным погашением кредита до конца. Должник же видит чёткие перспективы, удобный график платежей и спокойно подыскивает новые источники дохода.

Реструктуризация долга — удобное средство избежать более серьёзных потерь. Существуют механизмы, как вне этой процедуры, так и внутри неё, позволяющие гасить неподъёмный долг. Банки оправдано зовут её кредитными каникулами и реабилитацией.

Содержание статьи

Реструктуризация задолженности как уступка банка

Когда должник не способен заплатить банку сколько нужно, расчётливый кредитор хорошо понимает ситуацию. Взятое через суд не только потребует издержек на процесс, но почти всегда принесёт меньше, чем заработает заёмщик в будущем.

Когда должник не способен заплатить банку сколько нужно, расчётливый кредитор хорошо понимает ситуацию. Взятое через суд не только потребует издержек на процесс, но почти всегда принесёт меньше, чем заработает заёмщик в будущем.

Банк под видом уступки пытается сохранить долговое бремя у должника, чтобы вернуть максимальную прибыль или даже приумножить её.

Итоговая договорённость даже при длительной отсрочке возврата долга удобна не только должнику, но и банку. Долгосрочные отношения позволят сохранить обязательства и не понести катастрофических убытков. Как получить кредиты должникам с открытыми просрочками, мы уже писали в прошлой публикации.

Когда банк идёт навстречу

В банке не меняют условия кредита по любому капризу заёмщика. Надо понимать, что кредитор всегда преследует свою выгоду. Специалисты банка дважды подумают, не лучше ли им взыскать с проблемного должника сейчас, чем терпеть убытки потом.

В банке не меняют условия кредита по любому капризу заёмщика. Надо понимать, что кредитор всегда преследует свою выгоду. Специалисты банка дважды подумают, не лучше ли им взыскать с проблемного должника сейчас, чем терпеть убытки потом.

Только некоторые обстоятельства признаются крайне уважительными и дают надежду, что долг будет погашен в будущем:

- потеря работы из-за сокращений;

- банкротство фирмы должника;

- болезнь должника или члена семьи;

- возникшая инвалидность;

- беременность и уход за ребёнком.

На практике всё должно быть подтверждено документами: различными медицинским и административными справками. Потребуются и собственные разъяснения должника в заявлении или анкете. От конкретного банка зависит, насколько скрупулёзно придётся подбирать бумаги. Как узнать есть ли долги по кредитам, читайте здесь.

Кроме очевидных неотвратимых причин, важным моментом является характеристика должника. Не вызывает доверия должник, покупающий предметы роскоши и покрывающий один кредит другими. Банку проще сразу прервать безответственное поведение гражданина, чем ждать, что он станет выплачивать долг постепенно из собственных средств.

Должнику, по собственной воле сменившему место работы на менее оплачиваемое, в реструктуризации также обоснованно отказывают.

Специалистами учитывается ряд факторов надёжности и финансовой успешности заёмщика:

- проводилась ли в его отношении реструктуризация долга раньше;

- вызывает ли доверие кредитная история заёмщика;

- позволяет ли возраст должника эффективно работать;

- имеется ли заложенное имущество.

Банки не хотят отказывать в реструктуризации, если имеют дело с жилищной ипотекой или крупным целевым кредитом. Велика вероятность, что заложенный объект не удастся реализовать или его стоимость будет низкой. Также продажа заложенного имущества не входит в сферу интересов кредитора и вызывает траты на посредников.

Если дело касается потребительских кредитов на товары не первой надобности, банк предпочитает, чтобы они были проданы для уплаты долга.

Стоит ли полагаться на реструктуризацию

Не во всех ситуациях изменение выплат по кредиту оправдано, и в первую очередь это зависит от условий договора.

Не во всех ситуациях изменение выплат по кредиту оправдано, и в первую очередь это зависит от условий договора.

В договоре банк может предусмотреть высокую неустойку за просрочку процентов, но не за тело кредита. Возврата только процентов может оказаться достаточно, а, в крайнем случае, это приведёт к штрафу, но не к продолжительному взиманию пени.

Есть и другая сторона медали, приятная должнику. Если кредитор при расчёте неустойки нарушит границы, установленные Центробанком по закону о потребительском займе, суд не признает такую неустойку.

Когда реструктуризация долга по кредиту вызывает опасения, полезно обратиться к юристу. Попытка скрыться от банка приведёт лишь к ограничению выезда за границу, наложению ареста на имущество и суду.

Прежде чем брать кредит, рекомендуется всё же иметь небольшой запас средств, которым можно воспользоваться в «чёрный день», чтобы показать свою благонадёжность и получить отсрочку выплат.

Реструктуризация долга — эффективный инструмент и не такой болезненный, как рефинансирование. Однако иногда выгоднее реализовать заложенное имущество и покончить с долгами или взять время на обдумывание.

Для организаций-должников реструктуризация кредитов может означать большие жертвы, поскольку применяется в комплексе мер санации при спасении от банкротства:

- обмен доли собственности на прощение части долга;

- изменение сроков при повышении процентов;

- эмиссия ценных бумаг для покрытия процентов.

Документы и порядок общения с банком

Реструктуризация проводится в том же банке, который выдал кредит, и обычно заранее прописывается в договоре. Банк может взимать небольшую комиссию за оформление или требовать погашения определённой части кредита — это похоже на заключение кредитного договора заново, только из расчёта оставшейся к уплате суммы.

Реструктуризация проводится в том же банке, который выдал кредит, и обычно заранее прописывается в договоре. Банк может взимать небольшую комиссию за оформление или требовать погашения определённой части кредита — это похоже на заключение кредитного договора заново, только из расчёта оставшейся к уплате суммы.

Порядок реструктуризации мало чем отличается в разных банках, разве что вместо заявления может быть анкета.

- Заявление должник составляет в свободной форме, иначе банком может быть предложена специальная анкета, в которой точно так же нужно пояснить своё положение.

- Заявка направляется в отдел работы с проблемной задолженностью.

- Банк выбирает список документов, которые нужно собрать должнику.

- Должник передаёт требуемые документы.

- Специалисты принимают решение, стоит ли реструктуризировать кредит.

- Составляется новый договор, подбираются условия реструктуризации.

Подтверждающие просьбу заёмщика документы могут сообщать не только о его бедственной ситуации, но и о его близких. Это также относится к уважительным обстоятельствам.

В банке не меняют условия кредита по любому капризу заёмщика.

Подходящие документы обычно имеют вид различных справок:

- больничные листы и справки из медучреждений;

- трудовые книжки, справки с мест работы, формы 2-НДФЛ;

- свидетельства об инвалидности или смерти близких;

- оценочные документы о порче недвижимого имущества;

- справки от службы занятости населения;

- справка из военкомата о призыве в армию;

- справка о декретном отпуске по беременности или уходу.

Документы можно направить письмом и до того, как об этом попросит банк, хотя есть вероятность, что перечень будет неполным.

Соглашаются на реструктуризацию не все банки, но почти все крупные: Сбербанк, Хоум Кредит, Альфа-Банк и т.д.

Выплачиваем долг по-другому — варианты и последствия

В зависимости от характеристики, данной банком заёмщику, не только принимается решение о реструктуризации, но и подбирается конкретный механизм, к которому допустят должника.

Банки неохотно идут на уступки, которые ставят должников в условия даже более выгодные, чем при взятии кредита. Хотя прощение неустоек случается, а увеличение срока займа прекрасно работает.

Особенно внимательны кредиторы к ипотечным займам, но не чтобы сдержать реструктуризацию, а чтобы заёмщик не отказался от залога.

Как крайнюю меру банки рекомендуют взятие новых кредитов под другим процентом, что зовут уже не кредитными каникулами, а кредитным рефинансированием.

Способы реструктуризации кредита

Распространённой моделью уступки, предлагаемой банком должнику, служит выплата процентов по кредиту, не затрагивая основной займ. Должник будет платить проценты до тех пор, пока не сможет рассчитываться по основному долгу. С изменениями в потребительском кредите от 2014-2015 гг. это ещё и прозрачная фиксированная величина, то есть от времени процент не вырастет.

Распространённой моделью уступки, предлагаемой банком должнику, служит выплата процентов по кредиту, не затрагивая основной займ. Должник будет платить проценты до тех пор, пока не сможет рассчитываться по основному долгу. С изменениями в потребительском кредите от 2014-2015 гг. это ещё и прозрачная фиксированная величина, то есть от времени процент не вырастет.

Другой известный подход состоит в замене равных (аннуитетных) ежемесячных платежей на сезонные (дифференцированные) транши. В период кризиса должник будет платить мало, а под конец — гораздо больше.

Банк может прийти к решению об аннулировании штрафных санкций, если просроченные выплаты подкреплены уважительными причинами. В отношении же способов реструктуризации доступными также являются:

- пролонгация срока займа с уменьшением ежемесячных взносов;

- перенос кредита в другую валюту;

- новый график выплат с учётом доходных периодов должника;

- рефинансирование кредита новым кредитом с другим процентом;

- отсрочка выплат, вплоть до полной на срок от года до трёх лет.

Сезонные платежи особенно выгодны для фермерских хозяйств, тогда как полная отсрочка предоставляется женщинам в декрете и потерявшим трудоспособность мужчинам.

При худшем раскладе реструктуризации принесёт увеличение процентной ставки по кредиту, но должник получит достаточно времени встать на ноги.

Изменение ипотечного и валютного займа

Во время внешнеэкономических кризисов и скачков валюты особенно страдают граждане, взявшие ипотеку или кредит в валюте. Однако первым навстречу идут банки, а вторым — государство.

Во время внешнеэкономических кризисов и скачков валюты особенно страдают граждане, взявшие ипотеку или кредит в валюте. Однако первым навстречу идут банки, а вторым — государство.

Банки не желают, чтобы собственники ипотечного жилья возвращали недвижимость для реализации и покрытия долга. Это приводит лишь к скоплению дорогостоящего и невостребованного в кризис жилья, перенасыщает рынок и рушит доходы банков.

Реструктуризацию ипотечной задолженности предлагают в подавляющем большинстве случаев и ждут от ипотечных заёмщиков хоть минимальных платежей по кредиту. Банки добиваются регулярного притока средств.

Вместе с тем в Госдуме обсуждается проект закона N 700708-6, который должен обязать кредиторов реструктуризировать долги граждан по валютным кредитам в рубли. На реструктуризацию валютных долгов направлено и рекомендательное письмо Центробанка от января 2015 г. N 01-41-2/423. Кредиторы не торопятся ему следовать, но массовая задержка выплат неизбежно ведёт к уступкам.

Государство не может заставить банки пересчитать кредитные долги по курсу на дату их формирования, но пытается не допустить их роста с дальнейшими скачками валют. Поэтому валютные долги и валютная ипотека переводятся в рубли.

Банки добиваются регулярного притока средств.

Отдалённые обязательства

Должник снимает кредитное бремя с плеч, проходя через реструктуризацию долга, но не избавляется от него, а лишь отодвигает подальше. Когда обстановка нормализуется, долг будет выплачен в полной мере, зато сейчас удастся сохранить квартиру, машину или образ жизни.

Может показаться, что было бы замечательно улучшить условия кредитования для всех, но реструктуризация не всегда проходит на экономически выгодных условиях. Платёж удастся перенести, но ставка по кредиту может возрасти.

Как обратиться в банк за реструктуризацией:

Отдельного внимания заслуживают валютные и ипотечные изменения, которых должны добиваться владельцы крупных долговых обязательств. Отсутствие уступок в этой области ведёт к потере клиентов кредиторами и платёжеспособности гражданами.

dolgofa.com

Реструктуризация долга по кредиту что это такое?

Не всегда планы заемщиков на своевременную оплату кредита становятся реальными. Кто-то неправильно оценивает свои финансовые возможности, у кого-то возникают неожиданные обстоятельства. Все же, эти проблемы не освобождают от обязанностей уплаты долга. Поэтому при первых же трудностях лучше оповестить банк, чтобы избежать последующего судебного разбирательства (хотя, если это произошло, возможные варианты действий описаны здесь). Он может предложить вам реструктуризацию долга. На данную услугу можно рассчитывать у большинства крупных банков, включая Сбербанк или Траст банк, кредит наличными которых может быть реструктурирован для более щадящего порядка выплат. О том, что это за процедура и как это происходит, расскажет данная статья.

Реструктуризация долга по кредиту, что это такое?

Реструктуризация предполагает изменение условий по кредиту (и помогает избежать задолженности по ИД). Она имеет несколько форм:— Увеличение срока кредитования. Банк может продлить оплату кредита на несколько лет. Это позволит уменьшить ежемесячные платежи до нескольких десятков тысяч рублей. Но за счёт увеличения срока сумма переплаты будет намного больше.

— Каникулы. Платежи будут существенно сокращены за счёт исключения из них части долга, то есть оплачивать придётся только проценты. Каникулы предоставляются до 12 месяцев. Тут все зависит от ситуации. Нередко данную услугу предоставляют за отдельную плату.

— Прощение штрафов. По уважительной причине банк может простить штрафы и пени, которые значительно повлияли на размер кредита.

— Рефинансирование долга. Если вы нашли где-то более выгодные условия кредитования, то можно перекрыть новым кредитом старый. Рефинансирование оформляют практически все банки. Такая процедура может сильно облегчить долговую нагрузку.

Как работает данная процедура

Как уже говорилось выше, обращаться за реструктуризацией лучше сразу после возникновения проблем с финансами. Не стоит думать о чуде и что ситуация решится самостоятельно, а лучше сразу написать заявление с просьбой изменить долг. Если затянуть с этим делом, то можно заработать большие долги за счет начисленных пеней и штрафов. Более того, банк может подать исковое заявление в суд.Возможность такой процедуры имеет каждый заемщик, который оказался в сложной финансовой ситуации. К примеру, серьезно заболел, потерял работу, ему понизили зарплату и так далее.При этом проблемы не могут быть постоянными. Кредитор должен быть уверен, что вы собираетесь исполнить свои обязательства в полном объеме.

Как правильно написать заявление и добиться положительного результата?

Реструктуризация долга по кредиту ВТБ 24 в 2022 году осуществляется путем подачи заявления в свободной форме. Специалист обязан принять у вас заявление и присвоить ему порядковый номер, а также поставить печать. После этого то же самое он должен сделать с копией заявления.

Чтобы с подачей заявления не возникало проблем, постарайтесь принести его лично в банк и проследить, чтобы все необходимые реквизиты были на нем проставлены.

Если сотрудник не хочет принимать заявление, то требуйте от него письменный отказ с пояснением причины. Как правило, спор на этом заканчивается и заявление принимается.

Вы должны понимать, что на жалость давить здесь некому и в заявлении нужно указывать конкретную причину, почему вы не можете оплачивать долг также как и ранее, а также написать, как вы собираетесь выходить из этой ситуации.

Закон РФ о реструктуризации долга

Бесспорно, банку выгодно идти навстречу заемщикам и провести реструктуризацию долга физического лица в Приватбанк, Альфа-банке, Россельхозбанке, Росбанке, Тинькофф и любом другом, вместо того, чтобы обращаться в суд. Но для предоставления возможности оформления такой процедуры есть определенные условия.

1. Веские причины. Увольнение с работы, болезнь и так далее.2. Ранее услуга реструктуризации не использовалась.3. Хорошая кредитная история.4. Возраст не больше 70 лет.5. Кредит должен быть без залога.

Если говорить о документах, то клиент должен предоставить анкету, паспорт и кредитный договор. Более того могут потребоваться и другие документы.

Имеет ли право банк отказать

Несмотря на все, можно получить отказ в предоставлении реструктуризации. Самой веской причиной для этого является испорченная кредитная история. Даже если вы всегда платили без задержек кроме последних пары месяцев, то вам все равно откажут.Конечно, вслух вам причину никто не озвучит, точно также как и информацию об отказе в предоставлении кредита.

При подаче заявления нужно предоставить документы о том, что вы действительно неплатежеспособны на данный момент. Если информация покажется кредитору неубедительной, то также придет отказ.

Обычно банки придерживаются такой политики, что реструктуризация не очень выгодна. Сначала они как могут отговаривают от этого клиентов, но если те продолжают стоять на своем, то идут на уступки. Это связано с тем, что есть риск того, когда закончится срок реструктуризации, клиент вообще не будет ничего платить.

Реструктуризация долга по кредиту в Сбербанке

Давайте рассмотрим порядок погашения кредита на примере одного из крупнейших кредитных учреждений – Сбербанка. Состоит процедура их нескольких этапов:— заполнение анкеты по форме банка;— направление анкеты в специальный отдел по работе с долгами;— общение с банком и обсуждение дальнейших действий;— сбор нужной документации и предоставление банку;— принятие решения Сбербанком.

Если ответ будет положительным, то последним этапом будет подписание документов.

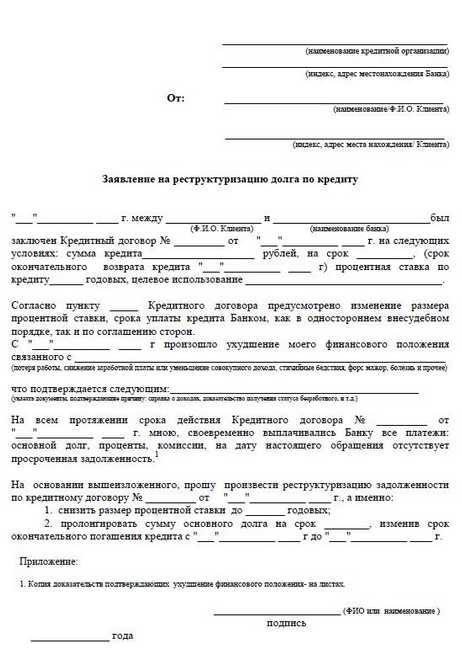

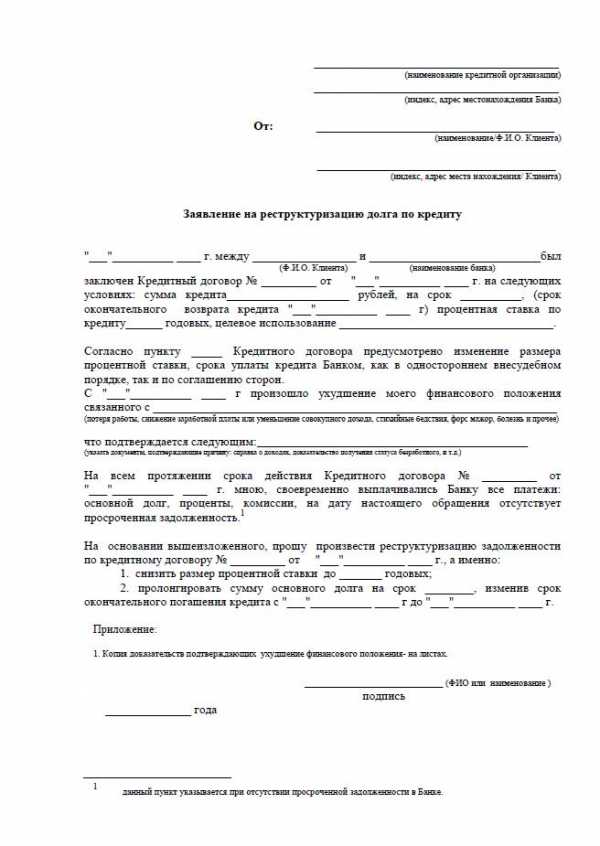

Заявление на реструктуризацию долга по кредиту – образец

В некоторых банках вас могут попросить написать заявление на реструктуризацию долга по кредиту образец которого можно скачать в интернете.

Фактически оно представляет собой анкету, которая заполняется для оформления кредита, но она имеет свободную форму.В ней указываются данные о заемщике, документах, информация из кредитного договора, причины тяжелой ситуации с документами, описание перспективы улучшения ситуации, а также удобный способ погашения долга.

1 образец

2 образец

3 образец

Реструктуризация долга по ипотеке

Что касается ипотечного кредитования, то в данном случае реструктуризация позволяет:— сохранить приобретенное имущество за счет уменьшения размера платежа;— продать имеющуюся квартиру и купить другую, более доступную;— получить другие льготы.

При этом кредитная история не будет ничем испорчена, а также такое решение позволит сохранить много сил и времени.Чтобы пройти данную процедуру можно обратиться непосредственно в банк или к риелторам, которые оказывают подобные услуги.Напоследок стоит сказать, что, судя по тому, какие отзывы есть в интернете, делать реструктуризацию намного выгоднее, чем дожидаться пока банк обратится в суд.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): Загрузка... Следующая статья21.06.2022 - 11:31 Предыдущая статья 21.06.2022 - 09:52atc-assist.ru

реструктуризация долга по кредиту | ДЕНЕЖНЫЕ ЗАЙМЫ

Реструктуризация долга по кредиту

Вполне возможна ситуация при которой заемщик, взявший кредит в кредитном учреждении (прежде всего, в банке), в какой-то момент времени не сможет осуществлять периодические выплаты.

Допустим, изменилась жизненная ситуация (потеря работы, сокращение доходов, длительная болезнь и так далее).

В такой ситуации заемщику может помочь реструктуризация долга по кредиту.

Реструктуризация долга – это действия кредитора (банка) по изменению условий погашения долга по кредиту в том случае, когда какое-то количество периодических платежей заемщиком уже осуществлено.

Сразу же оговорюсь, что заемщику имеет смысл обратиться к кредитору (банку) не только в случаях ухудшения материального уровня жизни, снижения доходов и т.д., но и в случаях, когда экономическая ситуация в стране изменилась.В связи, с чем существенно изменились и условия кредитования банком заемщиков на – настоящий момент.

Например, заемщик получил кредит, сроком на несколько лет, на условиях уплаты 20% годовых.

Однако, через 1 год, экономическая ситуация в стране – улучшилась. Правительству России удалось «обуздать» инфляционные процессы. В связи, с чем Центральный Банк Российской Федерации (ЦБ РФ), убедившись в улучшении основных макроэкономических показателей, принял решение о существенном снижении ставки рефинансирования.

В этом случае, подконтрольные банки, моментально среагировав на изменения (а самые продвинутые банки, угадав политику Центробанка, сделали это раньше своих конкурентов), вынуждены будут снизить ставку конечного кредита для заемщиков.

Таким образом, кредиты, через 1 год, стали доступны - по ставке 17 % годовых.

Естественно, заемщику (в нашем примере), взявшему кредит под более высокий процент годом ранее, есть смысл в данном случае, обратиться в банк, что бы была осуществлена реструктуризация долга по кредиту.

Специалисты советуют обращаться в банк с такой просьбой в случаях, когда разница в ставках кредитов (взятого ранее и текущего) составляет минимум - 2%. Если эта разница составляет меньшую величину, обращаться в банк за реконструкцией – не стоит.

Хочу отметить еще раз, что решение по реконструкции долга по кредиту – всегда остается за банком. Последнее слово в этом вопросе – за кредитной организацией.

Банк может пойти на уступки заемщику, а может и не пойти.

Сославшись, в том числе и на то, что программ по реструктуризации долга – в этом банке не предусмотрено.

Поэтому, я советую всем потенциальным заемщикам подыскивать в качестве кредитора банк с хорошей репутацией и развитой филиальной сетью.

И перед тем, как взять кредит, поинтересоваться: имеются ли в банке программы по реструктуризации долгов. Если такие программы в банке разработаны и осуществляются – попросить ознакомиться с правилами таких программ.

Кроме того, советую заемщику еще, и перестраховаться, и узнать: реструктуризируют ли долги этого банка другие кредитные учреждения. Если – да, то: какие именно.

Дело в том, что некоторые банки реструктуризируют кредиты, выданные в других банках.

Такие программы существуют, например, у Сбербанка, ВТБ 24, НБ «Траст», Юниаструм Банка некоторых других.

Так же за реструктуризацией долга обращаются заемщики с просьбой: продлить (пролонгировать) срок кредита, сократить или вовсе убрать штрафы за несвоевременное погашение очередного транша по кредиту или иные накладные расходы банка.

Случаются обращения в банк с просьбой – не взимать определенное время транши по погашению основного «тела» кредита с обязательной уплатой периодических платежей по уплате процентов (так называемые «кредитные каникулы»).

А то и вовсе – имеют место быть заявления о «прощении долга» заемщику.

Да – да, встречается и такое.

Причем, по статистике за 2011 год по России – банками «прощено» заемщикам 65 кредитов. О величинах «прощеных» кредитов информации у меня - нет, но думаю, что суммы там – невелики.

И полагаю, что банки идут на это, в большинстве случаев, для формирования и поддержания собственного имиджа.

Что поделать – «брэндинг» - штука очень серьезная.

Чаще всего в банк обращаются заемщики для реструктуризации ипотеки. Это и понятно: трудно предусмотреть и учесть свое финансово-материальное положение на 10-15 лет вперед.

Однако нужно понимать: банк – не благотворительная организация, его цель – извлечение прибыли.

Банк, конечно, может реструктуризировать ипотечный кредит, однако заемщику нужно иметь в виду, что пролонгация будет вести в конечном итоге – к существенной переплате. В случае реструктуризации по ипотеке, со стороны банка - возможны так же: ужесточение условий залогового обременения и введение дополнительных страховок для заемщика.

В случае с ипотекой, полагаю, реструктуризация долга по кредиту – должна быть очень продуманным шагом со стороны заемщика.

Опять же советую узнать о программах по реструктуризации ипотеки в Вашем банке – заранее, до заключения основного договора ипотечного кредитования.

В благонадежном банке, скорее всего заранее позаботятся о программах по реструктуризации любых своих банковских продуктов: автокредита, потребительского кредитования, целевого займа и других.

По правде говоря, эти банковские программы содержат только общие условия и критерии, а параметры «перекредитования» по конкретной сделке - будут высчитываться исходя из индивидуальной ситуации заемщика.

Однако и эти сведения будут весьма полезны для будущего соискателя на получение банковского кредита.

Ну что ж, я думаю: мои несложные советы помогут Вам в таком непростом деле, как реструктуризация долга по кредиту.Кстати, а Вы хотите получить 5 бесплатных уроков, которые научат Вас правильно и юридически грамотно одалживать свои деньги другим людям?

Тогда заполните поля формы ниже и нажмите кнопку "ПОДПИСАТЬСЯ".

Метки: банковский кредит, взыскание долга, деньги, деньги в долг, должник, заемщик, заимодавец, КАК ВЕРНУТЬ ДОЛГ

Вы можете следить за ответами к этой записи через RSS.Вы можете оставить отзыв или трекбек со своего сайта.

odaljivaidengi-gramotno.ru