Как происходит реструктуризация ипотеки с помощью государства в 2022 году. Реструктуризация ипотеки с помощью

как провести с помощью государства физическому лицу

Приветствуем на helpguru.ru. В статье расскажем, что такое реструктуризация ипотеки, на каких условиях она проводится, об этапах проведения реструктуризации и какие документы понадобятся, чтобы ее провести.

Для основного количества российских семей, взятие ипотеки является единственной возможностью приобретения жилой площади. Хотя все знают, что погашать ипотечный долг придется на протяжении многих лет. Новая программа по реструктуризации ипотечного кредита предоставляет уникальную возможность тем семьям, которым стало очень тяжело справляться с долгом по ипотеке из-за сложившегося трудного финансового положения.

Понятие реструктуризации ипотеки

Реструктуризация ипотеки представляет собой изменения условий ипотечного договора в пользу заемщика. Другими словами, производится пересчет долга, сумма ежемесячных платежей снижается, а срок выплаты увеличивается.

В некоторых случаях банк может предоставить кредитные каникулы, которые длятся до 6 месяцев, в это время оплачивается только основной долг, без процентов или же платежи не вносятся вовсе. Иногда производится списание штрафов и пенни, если были просрочки по платежам. Случай каждой семьи рассматривается в индивидуальном порядке и во многих случаях условия по кредитованию сильно улучшаются.

Если в семье произошли серьезные проблемы, такие как потеря работы, снижение заработной платы, серьезное и длительное заболевание, уход за ребенком, то необходимо обратиться в ближайшее отделение банка и попросить провести реструктуризацию ипотечного долга.

Решением вопроса необходимо заняться заранее, до того момента, как начнет накапливаться задолженность. Как правило, банки с охотой идут навстречу тем гражданам, у которых хорошая кредитная история. Даже если у семьи возникли просрочки по платежам, то не стоит прятаться от кредитора. Лучше встретиться и предложить сотрудничество.

Реструктуризация ипотечных кредитов в 2022 году показала, что банку легче предоставить выгодные условия для заемщика и для себя, чем продолжать работать через суд. В итоге, чем положительнее репутация заемщика, тем проще найти решение сложившихся проблем. К тому же, если у заемщика хорошая кредитная история, то он всегда сможет обратиться в сторонний банк и провести рефинансирование кредита.

Отличие реструктуризации от рефинансирования ипотечного кредита

Давайте разберемся, чем реструктуризация ипотечного долга отличается от рефинансирования. Рефинансирование кредита представляет собой перекредитование в другом банке на максимально выгодных условиях.

Как правило, банки производят рефинансирование ипотечных кредитов и кредитов на автомобили. То есть, если человек оформил и платит кредит под 16,9% годовых, а в другом банке предлагают кредит под 11,5%, данная ставка предоставляется на кредиты с государственной поддержкой, то у него есть право переоформить кредитный договор в другой банк.

Рефинансирование считается выгодным, даже если процентная ставка между банками проходит с разницей в 1% годовых.

После того, как банк принимает положительное решение, то он выдает кредит на погашение старого долга и человек платит другой кредит на новых условиях.

Стоит знать, что реструктуризация производится только в том банке, где было оформление кредита, а рефинансирование может производиться в любом банке, который выбирает заемщик.

Говорить о выгоде здесь сложно, так как основную роль здесь играет конкуренция и индивидуальная ситуация каждого заемщика. Если человек нашел программу кредитования в другом банке с максимально выгодными условиями, то проведение рефинансирования будет действительно выгодным. Важно чтобы новый банк одобрил данную заявку, чтобы это произошло необходимо иметь хорошую кредитную историю.

Проведение реструктуризации является выгодной, если человек столкнулся с серьезными финансовыми проблемами. Изменение валютного курса, банкротство предприятия, ликвидация и снижение заработной платы стали встречаться очень часто среди заемщиков.

Когда долги по ипотеке начинают увеличиваться, заемщики начинают обращаться в кредитные организации для проведения реструктуризации и смягчения условия кредитного договора. Для кого-то это является единственной возможностью продолжать выплачивать кредит и банки идут таким заемщикам навстречу.

На сегодняшний день начала проводиться и реструктуризация долга по ипотеке, то есть если у человека есть задолженность по платежам и плохая кредитная история. В данном случае на помощь пришло государство.

Что такое реструктуризация ипотеки с помощью государства и как ее проводят

В 2015 году начала работать новая программа по реструктуризации ипотечных кредитов, при помощи государства. В программе были произведены значительные изменения, в результате чего сумма для заемщика была увеличена в три раза. В общей сложности на программу было выделено 4,5 миллиарда рублей.

В итоге за время работы программы задолженности по валютным ипотечным кредитом сократились в два раза, и среди рублевых ипотечных кредитов также показалась улучшенная тенденция. Государство оказало помощь 9,5 тысячам человек, в то время как обратилось за помощью 14 тысяч человек, планируется предоставить помощь 22000 человек.

В 2022 году реструктуризация ипотеки с помощью государства имеет популярность среди валютных ипотечных кредитов. Несмотря на то, что ипотека в рублях также подлежит реструктуризации, чаще всего банки не дают на нее разрешение и не направляют документы в специальную комиссию.

Если заемщик относится к категории льготных граждан, то у него есть право обратиться в агентство по реструктуризации ипотечных жилищных кредитов и написать заявление на проведение реструктуризации при помощи государства.

Если комиссия приняла положительное решение, то сокращение долга может произойти на высокую сумму. Точнее, может произойти одномоментное списание долга или он будет расписан на большое количество небольших платежей. В соответствии с программой, долг сокращается на 20%, но не более чем на 600 000 рублей, если в семье есть двое детей, то сумма спишется на 30% и не более чем на 1,5 миллиона рублей. Происходит увеличение кредитных каникул до 1,5 лет. Снижается годовая ставка и может составлять 12% годовых. Иностранная валюта переводится в рубли по курсу ЦБ, в некоторых случаях ниже этого курса. Все расходы, которые относятся к проведению реструктуризации ипотечного долга, оплачивает государство самостоятельно.

В соответствии с условиями программы, банки предлагают помощь в различных ситуациях и самостоятельно занимаются передачей документов в специальную комиссию. На сегодняшний день участие в реструктуризации ипотеки принимают участие более 100 кредитных организаций, это 97% от рынка кредитования. Но чтобы она была проведена, необходимо чтобы кредит и недвижимость полностью соответствовали условиям программы.

Условия, при которых можно провести реструктуризацию

Чтобы была проведена реструктуризация ипотеки в 2022 году, необходимо соответствовать определенным условиям:

- Принимать участие в программе имеют право родители и опекуны детей, которые не достигли возраста 18 лет, ветераны боевых действий, инвалиды и родители детей инвалидов.

- Доход не должен быть выше двух прожиточных минимумов на одного члена семьи.

- Также принимать участие в программе могут семьи, в которых дети уже достигли возраста 18 лет, но обучаются на очной форме в высших учебных заведениях.

- Приобретенное жилье должно быть у семьи единственным, а его оформление должно произойти не менее чем за 12 месяцев до подачи документов на проведение реструктуризации ипотеки. У одного из членов семьи может быть в собственности недвижимое жилое имущество, но не более 50% от него.

- Если заемщик не является многодетной семьей, то жилье должно соответствовать площади и стоимости, то есть однокомнатная квартира не более 45 квадратных метров, двухкомнатная квартира не более 65 квадратных метров, а трехкомнатная квартира не более 85 квадратных метров.

- Стоимость квартиры не может быть выше 60% от среднерыночной цены.

Если заемщик полностью соответствует данным требованиям, то у него есть право на проведение реструктуризации.

Этапы проведения

Чтобы заемщику снизить сумму задолженности по ипотечному кредиту и провести реструктуризацию, необходимо пройти определенный алгоритм действий:

- Для начала необходимо обратиться в банк, где была оформлена ипотека, и получить полную консультацию по данной программе.

- Во время получения консультации необходимо уточнить пакет дополнительных документов, которые понадобятся в данном случае.

- Обратиться в многофункциональный центр (МФЦ) и заказать выписку из ЕГРП о залоговой недвижимости. Также необходимо заказать справку об обобщенных правах, то есть что у всех членов семьи, и у заемщика нет другого жилья. Наличие долей в других жилых объектах разрешается иметь, но не более 50%.

- Заполняется заявление установленной формы на проведение реструктуризации и предоставляется полный пакет документов.

- АИЖК принимает решение о реструктуризации в течение 30 дней.

- Заемщик будет уведомлен о принятом решении, после чего его пригласят в кредитную организацию для подписания кредитного договора на новых условиях.

- В течение 30 дней в банк придет закладная, после это с пакетом ипотечных документов необходимо обратиться в юстицию и провести регистрацию по новому договору.

Стоит знать, что перерасчет кредита производится со дня подачи заявления, поэтому следующий платеж по ипотеке может быть уже значительно ниже, чем был ранее.

В некоторых случаях банк отказывает в проведении реструктуризации. Причинами для этого могут стать неверно заполненное заявление или неполный пакет документов. Если заемщик получил отказ, то необходимо уточнить причину у сотрудника банка и провести повторную заявку с устранением допущенных ошибок.

Реструктуризация ипотеки физическому лицу на примере Сбербанка

За счет введения новых программ стала возможна реструктуризация ипотеки в 2022 году в Сбербанке, но у нее есть ряд важных особенностей.

Чтобы данная процедура была проведена, банк устанавливает ряд условий для заемщика. Главным требованием является документальное подтверждение причин, которые повлекли за собой ухудшение финансового положения заемщика. Обрабатываются только уважительные причины и достоверные факты. Также у заемщика не должно быть просрочек по платежам и чистая кредитная история.

На изменение условий договора имеют право определенные категории граждан – это:

- Семьи, в которых есть несовершеннолетние дети и дети инвалиды.

- Многодетные семьи.

- Инвалиды всех групп.

- Участники боевых действий.

- Граждане, которые смогли предоставить документальные доказательства, что ухудшение финансового положение произошло не по их вине.

Для проведения реструктуризации ипотеки, заемщику предлагается несколько выгодных вариантов:

- Увеличение кредитного срока выплаты, продление может быть от 3 до 10 лет, но при условии, что общий срок выплаты не будет превышать 35 лет.

- Отсрочка основного размера платежей на 24 месяца, платится в это время только процентная ставка, это значительно снижает финансовую нагрузку.

- Выплата процентов производится не каждый месяц, а раз в квартал, в результате ежемесячно платится только основной долг, сумма которого значительно снижается, а проценты выплачиваются раз в три месяца.

- Подбирается индивидуальный график выплат. Данный вариант становится удобным тем гражданам, у которых сезонные работы.

- Во время кредитных каникул снижается процентная ставка, но данный вариант предоставляется редко и только в индивидуальных случаях.

Из данных вариантов заемщик имеет право выбрать наиболее подходящий, но окончательное решение остается непосредственно за банком.

Стоит знать, что процедура реструктуризации ипотеки носит только индивидуальный характер, то есть результат будет зависеть только от того, какие аргументы показались банку наиболее убедительными.

Сама процедура начинается непосредственно с личного обращения в банк, в котором оформлена ипотека, для заполнения и подачи анкеты. Анкета разработана банком, именно она сможет максимально подробно отобразить наличие финансовых проблем у заемщика. В заявлении, которое выдается заемщику в банке, необходимо подробно прописать все причины, из-за которых он решился на изменение условий договора. В тексте необходимо написать следующую информацию:

- Реквизиты договора по ипотеке.

- Размер средств, которые занимались.

- Сумма, которая была выплачена и оставшуюся задолженность.

- Дату последнего или просроченного платежа.

- Подробное описание причины, на основании которой обязательства по договору не могут выполняться в полном объеме.

- Желаемое решение проблемы, то есть кредитные каникулы, продление срока выплаты и другое.

- Статус заемщика, то есть зарплатный клиент или льготный гражданин.

Пакет документов и заявление отдаются сотрудникам банка на рассмотрение. После чего проводится полный анализ поданных документов и возможностей клиента, и проводятся изменения на процесс погашения. Данная процедура может занять от 2 до 5 дней.

При положительном решении, заемщик будет приглашен в банк на подписание договора с новыми условиями. Завершение процедуры будет проведено только когда заемщик полностью ознакомится с новыми условиями и договор будет подписан.

Как Сбербанк проводит реструктуризацию ипотечного кредита с помощью государства

Так как в стране сложилась сложная финансовая ситуация, по большинству ипотечных кредитов начались просрочки платежей и задолженности. Особенно тяжелым стало положение у социально незащищенных граждан. Чтобы это изменить государство предложило программу, которая оказывает помощь и поддержку определенных категорий граждан, которые не могут выполнять обязательства по ипотечному договору из-за сложной сложившейся ситуации. Все задачи по данной программе были возложены на агентство по ипотечному жилищному кредитованию.

Реструктуризация ипотеки в Сбербанке позволяет решить проблемы с выплатой кредита следующим категориям льготных граждан:

- Родители, у которых на воспитании один или двое детей, которые не достигли возраста 18 лет.

- Инвалиды и родители, которые воспитывают детей инвалидов.

- Военнослужащие и ветераны боевых действий.

На реструктуризацию долга по ипотечному кредиту имеют право граждане, доход которых снизился на 30% в сравнении с тем доходом, который был у заемщика на момент оформления ипотеки. Компенсирует все расходы банка АИЖК за свой счет. Кроме требований, которые предъявляются к заемщику, есть ряд требований, которые относятся непосредственно к приобретенному жилью. На законодательном уровне установлены границы жилой площади, по которым происходит изменение кредитных условий:

- Однокомнатная квартира до 45 квадратных метров.

- Двухкомнатная квартира до 65 квадратных метров.

- Трехкомнатные квартиры до 85 квадратных метров.

Но данные ограничения не относятся к многодетным семьям.

Основной особенностью оформления других условий кредитования является заранее известный результат, который устанавливается государством, именно поэтому у заемщика есть право выбора подходящего варианта.

В соответствии с данной программой у заемщика есть следующие льготы:

- Снижение суммы основного долга на 10%, но не более чем на 600 000 рублей.

- Понижение процентной ставки до 12%.

- Отсрочка платежей на срок до 18 месяцев.

- Перевод иностранной валюты кредита в рубли.

Существует ряд основных условий получение изменений в кредитном договоре:

- Доход семьи равен двум прожиточным минимумам.

- Понижение дохода на треть за последние три месяца до подачи заявления.

- Увеличение платежа на треть.

- Ипотечный договор был заключен два года назад.

- Приобретенная жилая площадь единственная у семьи.

- Жилая площадь находится на территории России.

- Стоимость жилья не превышает 60% от среднерыночной стоимости.

Ипотека в Сбербанке проходит реструктуризацию следующим образом:

- Должник лично обращается в отделение банка, в котором был оформлен кредит. Необходимо получить консультацию, есть ли у него право на проведение данной процедуры и на каких условиях она будет проводиться. После чего заполняется заявление и регистрируется в канцелярии.

- Сбор пакета необходимых документов для проведения реструктуризации ипотечного кредита и для получения поддержки государства.

- Внимательно проверить новый ипотечный договор, является ли он более выгодным чем предыдущий, и если заемщика все устраивает, то договор подписывается.

- В соответствии с новыми условиями договора необходимо выполнять все обязательства в полном объеме и производить своевременные платежи. Если условия будут нарушены, то заемщику будет выписан штраф.

Если после реструктуризации ипотечный кредит не стал выгодным, то заемщику можно провести рефинансирование ипотечного кредита.

Какие документы понадобятся, чтобы оформить реструктуризацию

Чтобы ипотечный кредит был пересмотрен, необходимо собрать следующий пакет документов:

- Заявление на реструктуризацию, дополнительно требуется снять ксерокопию и заверить в банке.

- Паспорт основного заемщика.

- Кредитный договор.

- Справка из ЕГРП о наличии в собственности недвижимости.

- Справка о доходах за последние 6 месяцев.

- Выписка из банка о наличии задолженности.

- Документы, подтверждающие ухудшение финансового положения заемщика.

Документы рассматриваются банком в течение 10 дней. О принятом решении заемщик уведомляется в письменной форме.

helpguru.ru

Реструктуризация ипотеки 2022 с помощью государства последние новости

Банки не охотно идут на изменение условий ипотечного кредитования. В этом случаи можно прибегнуть в 2022 к реструктуризации ипотеки с помощью государства. Но для этого необходимо соответствовать определенным требованиям (в том числе и к жилью) и собрать полный пакет документов.

Содержание статьи

Что такое реструктуризация ипотеки

Реструктуризация подразумевает изменение условий ипотеки в рамках финансовой организации. Обычно с помощью государства это достигается путем увеличения срока кредитования и таким образом снижения финансовой нагрузки за счет снижения размера ежемесячного платежа, или предоставление банком кредитных каникул (отсрочки по выплате задолженности). В более редких случаях физическое лицо может рассчитывать на уменьшение базового размера процентной ставки. На сегодняшний день Сбербанк понижает процент своим заемщикам.Не стоит путать реструктуризацию с рефинансированием. Суть второго заключается в перекредитовании ипотеки из одного банка в другой. Обычно это делается из-за более низкой процентной ставки. Таким образом снижается ежемесячный платеж и снижается финансовая нагрузка на физического лица. Но надо понимать, что рефинансирование ипотеки связано с дополнительными расходами при оформлении: необходимо оформлять новый договор страхования имущества и заемщика, оплатить работы оценщика недвижимости и другие траты. Надо посчитать, будет ли это более выгодным для вас. И на помощь государства в этом случае рассчитывать не приходится.

Карта рассрочки Халва

Кредитный лимит карты: до 350 000 руб Срок рассрочки: до 12 месяцев Проценты по кредиту: 0% годовых Выпуск, обслуживание и доставка курьером: бесплатно Процент на остаток: 7,5% годовых Кэшбэк с покупок: 1,5%

Оформить на официальном сайтеТинькофф Платинум

Кредитный лимит карты: до 300 000 руб Льготный период: 55 дней Ставка по кредиту: от 12,9% годовых Кэшбэк с расходов: до 30% с любой покупки Доступна услуга "120 дней без процентов" для рефинансирования кредитов других банков

Оформить на официальном сайте100 дней без процентов

Кредитный лимит карты: до 300 тыс. ₽ Период без процентов: 100 дней Ставка по кредиту: от 23,99% годовых Снятие наличных: бесплатно Оформление и доставка курьером: бесплатно

Оформить на официальном сайтеРеструктуризацией от государства занимается специально созданное в 1997 году АО «Агентство ипотечного жилищного кредитования» (АИЖК), акции которого полностью принадлежат правительству РФ. Помощь по ипотеке оказывается заемщикам, оказавшимся в сложной финансовой ситуации. По последним новостям, в 2022 году правительство продлила деятельность государственной реструктуризации и изменила условия ее предоставления. Согласно поставлению №961 от 11 августа 2022 года, на помощью заемщикам было дополнительно выделено 2 млрд рублей.

Чего можно добиться реструктуризацией

Программа государства по реструктуризации ипотеки не освобождает физического лица от уплаты регулярных ежемесячных платежей, соблюдения условий личного, титульного или другого вида страхования. Помощь заемщику от АИЖК заключается в одном из следующих пунктов (или несколько из них):

Перевод валюты ипотеки в российские рубли по курсу, не превышающий уставленный банком России на день оформления реструктуризации (в определенных случаях курс может быть снижен).

Перевод валюты ипотеки в российские рубли по курсу, не превышающий уставленный банком России на день оформления реструктуризации (в определенных случаях курс может быть снижен).- При изменении валюты процентная ставка фиксируется на уровне не выше 11,5% годовых. Помощь государства по ипотеке в рублях заключается в установлении процента на уровне действующей для новых ипотечных заемщиков (на сегодняшний день в большинстве банков это от 9-9,5% годовых).

- Снижение остатка задолженности на 30%, но не более чем на 1,5 млн рублей.

- Списание всех текущих неустоек, штрафов и начисленных пени (кроме уже уплаченных или взысканных по судовому решению).

Бывали случаи, когда банки перекладывали уплату комиссий по реструктуризации на заемщика или уменьшали ему срок ипотеки. Последние изменения в законодательных документах пресекают эту практику.

Кто может рассчитывать на помощь государства

Рассчитывать помощь государства в реструктуризации могут не все, а лишь финансово незащищенные слои общество. Обязательным требованием к заемщикам и созаемщикам является наличие гражданства Российской Федерации. С остальными условиями можно ознакомиться ниже.

На изменения условий ипотеки могут претендовать:

Граждане, на попечении которых минимум один несовершеннолетний ребенок или лица, являющиеся официальными опекунами несовершеннолетнего ребенка.

Граждане, на попечении которых минимум один несовершеннолетний ребенок или лица, являющиеся официальными опекунами несовершеннолетнего ребенка.- Люди с официальной инвалидностью или те, у кого есть дети-инвалиды.

- Бывшие или нынешние военнослужащие со статусом участника боевых действий.

- Физические лица с одним или более иждивенцев в возрасте до 24 лет, являющиеся школьниками, студентами очной формы обучения, аспирантами, ординаторами и т.д.

Помощь государства оказывается по ипотечным договором, срок которых более 12 месяцев на момент обращения в АИЖК. Исключением является договоры рефинансирования. Условия оказание содействия в снижении их финансовой нагрузки не включает какие-то ограничения по сроку давности.

Требования к финансовому состоянию граждан:

- Суммарный доход семьи заемщика за предыдущие 3 месяца до подачи заявления на помощь в реструктуризации после вычета ежемесячного платежа не превышает двукратный размер прожиточного минимума на каждого члена семьи. Прожиточный минимум берется в субъекте государства, где расположено жилье в ипотеке. Но в расчет берутся только члены семьи — солидарные заемщики.

- На помощь государства можно рассчитывать, если на момент подачи заявки в АИЖК размер обязательного платежа по ипотеке вырос минимум на 30% по сравнению с рассчитанным графиком при заключении ипотечного договора.

Также требования предъявляются и к жилью. Общая площадь квартиры не должна превышать 45 м² при одной жилой комнате, 65 м² с двумя комнатами и не более 85 м² с тремя жилыми помещениями. Также эта квартира должна быть единственной у гражданина. Но государством допускается наличие еще одного совокупного объекта жилья, где часть собственности получателя ипотеки не превышает 50%.

Какие документы потребуются и куда обращаться

Для получении помощи необходимо обращаться в банк, где была оформлена ипотека. Пишется заявление о реструктуризации и подаются все необходимые документы. Кредитор рассматривает обращение и сообщит о его результатах. В особых случаях государством может быть создана специальная комиссия для рассмотрения вопроса.

Документы, необходимые для государственной реструктуризации ипотеки:

Копии удостоверяющих личность документов (лучше всего паспорта) заемщика, членов его семьи, солидарных созаемщиков и поручителей, если они есть.

Копии удостоверяющих личность документов (лучше всего паспорта) заемщика, членов его семьи, солидарных созаемщиков и поручителей, если они есть.- Документы, подтверждающие доходы и место работы за 3 последних месяца от заемщика и созаемщиков: копия всех заполненных страниц трудовой книжки с подтверждением работодателя; справка о доходах по форме 2-НДФЛ.

- Документы, подтверждающие социальный статус: свидетельства о рождении детей, документ подтверждающий инвалидность, удостоверения участника боевых действий и т.д.

- Вся документация по оформленной ипотеке.

- Информацию об имеющейся в собственности физического лица и членов его семьи недвижимости, не являющихся предметом ипотечного договора.

В новой редакции программы помощи при реструктуризации отпала необходимость предоставления выписки из Единого государственного реестра недвижимости (ЕГРН). АИЖК самостоятельно занимается этим вопросом.

Если вы имеете право воспользоваться помощью государства в снижении финансовой нагрузки по ипотеке, то обязательно воспользуйтесь ей. Реструктуризация не только решит ваши денежные проблемы, но и улучшит моральное состояние, несомненно подорванное из-за проблем выплаты задолженности.

kredituysa.ru

Как происходит реструктуризация ипотеки с помощью государства в 2022 году

Процедуру реструктуризации ипотеки в 2022 году при государственной поддержке необходимо рассматривать как оказание помощи гражданам в приобретении собственной недвижимости. Такая помощь не относится к субсидиям и прочим льготам и выражается в форме реструктуризации ипотеки. Процедура помогает добиться смягчения условий соглашения по кредиту.

Реструктуризация — изменение договора ипотечного кредитования с целью улучшения условий его выполнения заемщиком. Заемщик получает право на увеличение срока кредитования или на уменьшение суммы ежемесячных платежей.

Многие граждане оформляют ипотеку в Сбербанке, который при необходимости предоставляет заемщику право на реструктуризацию кредитного договора.

Имеется один недостаток — увеличивается срок выплат.

Процедура реструктуризации ипотеки контролируется Агентством Ипотечного Жилищного Кредитования. АИЖК определяет требования, сроки, порядок и условия реструктуризации займа.

Получение государственной помощи в изменении условий договора кредитования или уменьшении процентной ставки возможно для граждан, относящихся к следующим категориям:

- Утрата заемщиком платежеспособности в результате возникновения определенных жизненных ситуаций.

- Наличие у заемщика несовершеннолетнего ребенка.

- Инвалиды.

- Ветераны боевых действий.

- Наличие несовершеннолетних детей при условии, если заемщику не исполнилось 35 лет.

- Сотрудники органов Государственной власти и местного самоуправления.

Требования для реструктуризации:

- Потеря работы. Заемщика с работы должны или сократить, или уволить.

- Низкий уровень дохода заемщика. То есть средств после внесения платы по кредиту не хватает для обеспечения основных потребностей всей семьи.

- В 2022 году государство предоставило возможность реструктуризовать ипотеку семьям, где дети обучаются на очной форме в Вузах.

- Многодетные семьи.

- Лица, находящиеся в декретном отпуске по уходу за ребенком.

Банки вправе устанавливать дополнительные требования для проведения реструктуризации.

Для оформления реструктуризации заемщику сперва необходимо узнать, сотрудничает ли банк с АИЖК. Для этого потребуется:

- Сделать письменный запрос в банк о сотрудничестве с АИЖК.

- При наличии положительного ответа, рекомендуется внимательно ознакомиться с условием программы с государственной поддержкой.

- Подготовить весь пакет документации для АИЖК и банка.

- Заполнить заявление в банк на специальном бланке.

- Дождаться результатов рассмотрения заявления.

- При наличии положительного решения — подписывается с банком новый договор кредитования.

В нем указывается о невозможности выплачивать займ. Также следует указать:

- Инициалы заявителя, контактные данные.

- Информацию о кредитном договоре: №, % ставка, срок действия.

- Размер выплаченной суммы и остаток долга.

- Причину проведения процедуры.

- Условия, на которых заемщик сможет продолжать выплачивать ипотеку.

Для процедуры потребуется предоставить банку:

- Паспорт.

- Справку с работы в форме 2-НДФЛ.

- В случае увольнения — справка с центра занятости населения.

- При наличии тяжелых заболевания — справку из медицинского учреждения.

- Трудовую книжку.

- Договор страхования.

- Договор о поручительстве.

- Копию закладной на жилье.

Банк вправе потребовать предоставления дополнительной документации, например, военный билет, свидетельство о заключении брака и прочее.

Обращение с заявлением в банк, где оформлялся договор ипотечного кредитования. Заемщику необходимо передать заявление со всеми собранными документами при личном посещении банка или по электронной почте. После чего сотрудники банка рассматривают заявление и принимают по нему решение. По принятию окончательного решения заемщик получает уведомление. Уведомить о результатах банк вправе и по телефону. Заявка рассматривается банком от 7 до 30 дней.

Обжаловать отказ в реструктуризации ипотеки по программе АИЖК

Нередки случаи, когда заемщики получают отказ в реструктуризации кредита. Основными причинами отказа могут послужить:

- Плохая кредитная история прошлых займов.

- Предоставление неверных сведений о заработной плате и имуществе.

- Неверное оформление заявки (наличие ошибок, исправлений).

- Наличие сведений о том, что потеря работы произошла по вине заемщика.

- Наличие просрочек по действующему кредиту.

Если в процессе проверки предоставленных просителем сведений вскроется попытка обмана государства, АИЖК, то банк вправе подать на заемщика в суд.

Если отказ в реструктуризации был получен не по причине некорректного заполнения заявления или неверно предоставленной информации, то причину можно уточнить у сотрудника банка. Также следует выяснить, как исправить сложившуюся ситуацию и какие дополнительные документы необходимо предоставить для получения одобрения.

Важно помнить! Банки охотно идут навстречу добросовестным плательщикам, а также лояльно относятся к тем, кто пытается решить проблему просрочки по кредиту.

Реструктуризация с поддержкой государства предъявляет строгие требования к приобретенной недвижимости. У заемщика в собственности обязано быть только жилье, которое является предметом договора кредитования. Допускается наличие доли в другой квартире, стоимость которой ниже ½ стоимости недвижимости.

Важно! Квадратные метры ипотечного жилья имеют следующие ограничения:

- Однокомнатная квартира должна быть площадью не более 45 кв.м.

- Двухкомнатная — более 65 кв.м.

- Трехкомнатная — не выше 85 кв.м.

Стоимость недвижимости должна находиться в разумных пределах. Если стоимость недвижимости выше по сравнению с аналогичными на 60%, то рассчитывать на выделение государственной субсидии не стоит. Данные ограничения не распространяются на многодетные семьи.

Реструктуризации подлежат договоры, оформленные после января 2015 года. Рассчитывать на пересмотр договора заемщик может при условии, что в течение года он исправно выплачивал ипотеку.

Основные условия дополнительного договора для проблемного должника

В качестве дополнительных условий в договоре о реструктуризации ипотеки указываются:

- Размер ставки по кредиту не более 12% (при условии перевода валютной ипотеки в рублевую).

- Прописывается порядок изменения валюты на рубли (в случае с валютной ипотекой).

- Размер уменьшения суммы займа.

- Размер снижения ежемесячного взноса по займу на период действия договора реструктуризации (не более 1.5 лет).

organoid.ru

Реструктуризация ипотеки с помощью государства

Реструктуризация ипотеки с помощью государства представляет собой изменение соглашения займа для улучшения условий для заёмщика. Обычно кредитная организация снижает величину ежемесячных платежей и повышает срок предоставления займа. Также должник может получить кредитные каникулы, обычно их продолжительность насчитывает полгода.

Если реструктуризация ипотеки с помощью государства предполагает предоставление каникул, в это время можно платить лишь основную сумму займа, без выплаты процентов либо вообще должник может освобождаться от платежей. В некоторых случаях кредитная организация списывает штрафы и пени за просрочку. Все случаи рассматриваются в индивидуальном порядке, обычно должники могут существенно улучшить условия займов.

Получить реструктуризацию по задолженности можно в тех случаях, когда появились серьёзные аргументы для этого. Среди них может быть заболевание, снижение зарплаты, увольнение с места работы, продолжительный уход за ребёнком и тому подобное. Вопросы с долгом предпочтительно решать заблаговременно, до того, как появятся просрочки. В этом случае кредитная организация охотнее пойдёт на уступки, поскольку в клиента будет ещё хорошая кредитная история. При проявлении просрочек по платежам не нужно прятаться от банка. Лучше всего рассказать о желании сотрудничать и попросить о помощи.

Реструктуризация ипотеки с помощью государства в 2022 году продемонстрировала, что кредитной организации легче найти подходящее решение для каждой стороны, чем доводить вопрос до судебного разбирательства. Заёмщикам с положительной репутацией намного легче урегулировать проблему в краткие строки и без переживаний.

Рефинансирование либо реструктуризация?

Чем отличаются данные понятия? Под рефинансированием понимают перекредитование в иной кредитной организации на более выгодных условиях. Как правило, банки рефинансируют автомобильные и ипотечные кредиты. Так, если клиент взял заём под 17 процентов, а в другом можно получить деньги под 11%, тогда он может получить деньги во второй организации, чтобы расплатиться с первой. Даже снижение ставки на 1% делает кредит выгодным.

Что более выгодное – рефинансирование либо реструктуризация ипотеки с помощью государства, сказать трудно. В каждой ситуации ответ будет свой. Если рефинансирование будет осуществляться с огромной разницей в проценте, тогда лучше выбрать этот вариант. Здесь важно, чтобы новый банк принял положительное решение по заявке. Не последнюю роль в этом вопросе сыграет кредитная история заёмщика.

Реструктуризация ипотеки с помощью государства, отзывы о которой практически всегда положительные, поможет выйти из трудной ситуации заёмщикам с возникшими финансовыми проблемами. Это может быть банкротство их компании, резкое изменение курса валют, снижение зарплаты и прочее.

Задолженность по кредиту может начать расти подобно снежному кому. При проблемах в экономике должники начинают забастовки рядом с отделениями банка, требуя изменить условия заимствования. В условиях кризиса единственное мудрое решение – облегчить условия ипотеки. На этом фоне кредитные организации пошли навстречу.

Поскольку ипотека с господдержкой больше не работает, реструктуризация долга является необходимой мерой. Сегодня её применяют даже при наличии текущих долгов и плохой кредитной истории. А власти приходят на помощь тем, кто попал в трудную жизненную ситуацию.

Реструктуризация с госпомощью

С апреля 2015 года начало действовать постановление о реструктуризации ипотечного кредита с госпомощью. Это позволило в 3 раза увеличить величину предоставляемой поддержки государства. Было принято решение выделить на программу 4.5 млрд руб. Она с успехом начала действовать ещё в 2009 году, перерывов при этом не было. Это позволило в 2 раза снизить долги по кредитам в валюте и сократить займы в национальной валюте.

Помощь от государства могут получить различные группы федеральных льготников. Для этого нужно обратиться в Агентство по реструктуризации ипотеки (АРИЖК).

Принцип работы программы

Если по заявке будет принято положительное решение, тогда задолженность может уменьшиться на значительную сумму. Списание может быть произведено мгновенно либо распределено на несколько платежей. Программа позволяет уменьшить кредит на 20%, однако установлена максимальная граница списания – 600000 рублей. При наличии двух детей в семье сокращение может быть ещё больше – 30% (предел полтора миллиона рублей). Продолжительность кредитных каникул может достигать полтора года, а годовая ставка сокращается до 12%. Иностранную валюту можно перевести в национальную по курсу Центробанка либо более низкому. Государство компенсирует все расходы, связанные с реструктуризацией ипотечного займа.

В созданных условиях кредитные организации с готовностью помогают в этой программе и сами направляют заявки в АРИЖК. После сбора всех требуемых документов необходимо заполнить соответствующее заявление. В программе помощи должникам участвуют свыше 100 банков, на них в общей сложности приходится 97% всего рынка заимствования Российской Федерации.

Кто может участвовать в программе

Для получения реструктуризации необходимо соответствовать таким требованиям:

Отвечая всем этим требованиям, вы сможете с высокими шансами получить реструктуризацию задолженности.

Бизнес-портал investtalk.ru предоставляет много полезной информации об ипотеке. На странице https://investtalk.ru/credit-ipoteka/prodlenie-programmy-gospodderzhki-ipoteki-na-2018-god рассказывается об программе господдержки на 2022 год. А здесь подробно описывается, кто может рассчитывать на социальную ипотеку. Эта и другая информация поможет максимально выгодно пользоваться ипотекой.

Другие статьи на нашем сайте

investtalk.ru

Реструктуризация ипотеки 2022 с помощью государства, кому она положена?

4 сентября 2022 г. 20:06

Реструктуризация ипотеки – это один из видов государственной помощи, оказываемой гражданам, купившим жилье в кредит. Главная цель такой программы – вернуть платежеспособность и сохранить за собой приобретенную жилплощадь заемщикам-ипотечникам, попавшим в трудную финансовую ситуацию. Помочь заемщикам в этом может Агентство по ипотечному жилищному кредитованию, через которое и осуществляются подобные программы.

Как работает реструктуризация ипотечного займа?

Этот вид государственной поддержки стал доступен российским заемщикам после принятия правительством соответствующего постановления. Суть его заключается в том, что попавший в беду заемщик может реструктурировать свой кредит на более приемлемых условиях. Один из вариантов реструктуризации – снижение ставки кредита до 12%; другая потенциально доступная возможность - предоставление банком-кредитором специальной полуторагодичной отсрочки по погашению ипотечной задолженности. В любом случае, реструктуризация ипотеки способна серьезно снизить кредитную нагрузку на заемщика и сохранить уровень доходов кредиторов.

Попавший в беду заемщик может реструктурировать свой кредит на более приемлемых условияхПри каких условиях можно подать заявку на участие в программе реструктуризации ипотеки?

Реально рассчитывать на такой вид государственной помощи и сопровождение ипотечного договора Агентством могут лишь определенные категории заемщиков.

Ипотечное жилье, заложенное банку-кредитору у заемщика должно быть единственным. Если по ипотечному договору вы приобрели несколько единиц жилья, то реструктуризация ипотеки не для вас.

В собственности у ипотечного заемщика на момент обращения в Агентство может быть, помимо приобретенного в кредит, и другая недвижимость. Вернее, ее доля – не более 50% долевой собственности на всех членов семьи заемщика.

Реструктуризированная ипотека 2022 не затронет элитный сегмент жилья. Программой поддержки охватываются только те квартиры или строения, цена за квадратный метр которых не выше среднерыночной более чем на 60%. Имеются ограничения и на размер жилья – допустимый метраж для однокомнатной квартиры – 45 квадратных метров, двухкомнатной – 65 и трехкомнатной – 85 квадратных метров.

С момента заключения ипотечного договора и получения средств на приобретение жилища до обращения за ипотечной реструктуризацией 2022 должно пройти не менее одного года.

Послабление сделано лишь для многодетных семей – к ним требования по метражу и стоимости Агентством не применяются.

Кто имеет право на получение ипотечной реструктуризации 2022?

Реструктуризированная ипотека может применяться лишь к тем заемщикам, кто испытывает трудности с оплатой кредита вследствие потери работы, либо снижения уровня доходов. Для этого заемщику-ипотечнику придется предоставить документы, подтверждающие не менее чем 30% снижение совокупного дохода в течение 3 месяцев до момента обращения за государственной помощью, либо увеличение выплат по кредитному договору как минимум на 30%.

Претендовать на включение в процедуру реструктуризации ипотеки могут также те семьи, в которых совместный доход не превышает 2 прожиточных минимума на члена семьи.

Претендовать на включение в процедуру реструктуризации ипотеки могут также те семьи, в которых совместный доход не превышает 2 прожиточных минимума на члена семьи.Как подать заявку на участие в программе ипотечной реструктуризации 2022?

Для этого необходимо лично прийти в офис банка, в котором вы взяли ипотечный кредит, захватив с собой копию соответствующего договора. Кроме этого, с собой необходимо иметь:

- паспорт;

- справку о текущей сумме задолженности;

- выписку из ЕГРП о заложенном по ипотеке объекте недвижимости и зарегистрированных правах заемщика и его домочадцев на другое жилище.

Примечание - банки имеют право варьировать перечень тех документов, которые нужны для инициации государственной ипотечной помощи. На основе документов заемщик составляет заявление, в котором объясняет причину возникших финансовых трудностей и просит включить его в участие в программе. После этого документ попадает на рассмотрение в банк.

Приняв заявление и проведя предварительную проверку, банковские служащие направляют его в АИЖК для согласования. В среднем эта процедура может длиться от одного до нескольких месяцев. В это время у заемщика-ипотечника могут запросить дополнительную документацию для проверки сведений, которые содержались в его заявлении.

Получив одобрение и согласование из АИЖК, банк-кредитор сообщает об этом решении и назначает дату встречи. В этот день сторонами будет согласован и подписан договор о реструктуризации, который станет дополнительным соглашением к ипотечному договору, новый график периодических платежей, новый ПСК. Будут также изменены условия закладной. Только после этого, имея на руках полный пакет документов по ипотечному кредиту и соглашение с измененными условиями закладной, можно будет отправляться в учреждение юстиции для проведения государственной регистрации внесенных в договор изменений.

Процедура согласования участия в программе конкретного заемщика может длиться до нескольких месяцев.Есть ли какие-то дополнительные нюансы по работе программы?

Есть. Во-первых, банки не имеют права требовать с заемщиков оплаты за подготовку и рассмотрение их заявок на участие в программе реструктуризации ипотеки.

Во-вторых, участие в программе госпомощи не отменяет обязанности по погашению ежемесячных платежей. Штрафные санкции по ипотеке тоже придется оплачивать. Однако банк-кредитор может списать штрафные платежи или полностью простить заемщику штрафы, которые начислялись последнему во время кризиса клиентской платежеспособности. Такая возможность предусмотрена соответствующим постановлением, но для кредиторов она не императивна.

(Всего голосов: 0)

Была ли статья полезна? 0 0Нашли ошибку? Выделите фрагмент текста и нажмите Ctrl+Enter

Похожие статьи

realty.vesti.ru

Реструктуризация ипотеки с помощью государства 2022

Многие крупные банки предлагают гражданам различные варианты ипотечного кредитования, позволяющие приобрести жилую недвижимость в собственность. Какими бы ни были заманчивыми предложения и проценты, но это для многих семей кабала на много лет. И, если вчера у заемщика с финансами и уплатой долга было все хорошо, то сегодня могли случиться затруднения.

Помочь решить проблемы с погашением ипотеки, призвана программа реструктуризации с помощью государства. Она стартовала в 2022 году и стала для плательщиков по жилищному кредиту решением временных затруднений с выплатой долга и просрочкой платежей. Не все банки являются участниками этой программы. Давайте разберемся во всем по порядку.

Что такое реструктуризация?

Под реструктуризацией ипотеки понимается внесение изменений в договор кредита, касающихся условий погашения. Это чаще всего уменьшение ежемесячных платежей и увеличение срока кредитования, что значительно упрощает возврат заемных средств. Кроме этого, могут быть предоставлены, так называемые, кредитные каникулы.

В течение таких каникул, срок которых в среднем составляет полгода, разрешается гасить только основной долг без процентов или совсем не вносить платежи. Отметим, что каждый случай является индивидуальным, рассматривается банком и принимается решение, как улучшить условия по конкретному кредитному займу. В некоторых случаях банк готов даже не взыскивать штрафы по просроченным платежам.

Чтобы воспользоваться реструктуризацией ипотечного кредита, необходимы очень веские основания. Ими могут стать:

- увольнение заемщика с места работы по независящим от него причинам (сокращение штатов, ликвидация предприятия и т.п.),

- значительное уменьшение заработной платы или выход на пенсию,

- наступление инвалидности или иной ситуации, когда состояние здоровья не позволяет получать доходы на прежнем уровне.

При появлении таких обстоятельств лучше сразу известить банк, не дожидаясь длительной просрочки по кредиту. Если в прошлом у вас сформировалась хорошая кредитная история, то шансы на принятие положительного решения банком значительно выше.

Банки отмечают, что такая программа, работающая на протяжении прошлого года, хорошо себя зарекомендовала. Им лучше найти компромисс, взаимовыгодный для обеих сторон, чем ввязаться в судебные тяжбы. Реструктуризация ипотечного кредита в 2022 году стала для многих необходимой реальностью, поскольку банки больше не предлагают ипотеку с государственной поддержкой.

Реструктуризация с помощью государства в 2022 году: Как это работает?

При наступлении случая, когда погашение ипотечного кредита становится затруднительным или невозможным, следует обратиться в банк, выдавший потеку, с заявкой на помощь государства. Если банк примет ваши аргументы и вынесет положительное решение по заявке, то долг по кредитному договору может значительно сократиться.

- Банк может списать в счет погашения долга сумму сразу или уменьшить платежи на несколько месяцев. В процентном выражении уменьшение может составить 10% от суммы оставшегося непогашенным кредита, но не более 600 тысяч рублей. Эти средства выделяются государством и зачисляются на счет банка.

- Хорошей идеей стала возможность предоставления должнику кредитных каникул. Срок их может составлять до 1,5 лет, в течение которых планируется, что человек может подыскать себе работу с достаточной оплатой труда, немного оправиться и снова стать платежеспособным по ипотеке.

- Также банк может предложить снижение процентной ставки до 12% годовых.

Многие банки участвуют в программе реструктуризации ипотеки с государственной поддержкой, идут навстречу заемщикам, попавшим в трудную жизненную ситуацию. После того, как человек соберет все документы и обратится с заявкой, банк сам передает ее в Агентство по ипотечному жилищному кредитованию (АИЖК). Большинство банков прошли аккредитацию в АИЖК, остается лишь уточнить, соответствуют ли заемщик и объект кредитования всем требованиям, предъявляемым государством для участия в программе.

Условия использования реструктуризации

На реструктуризацию ипотеки с помощью государства, согласно последним изменениям, действующим в 2022 году, могут рассчитывать следующие граждане:

- семьи с одним и более несовершеннолетними детьми, а также с детьми в возрасте до 24 лет, обучающимися по очной форме и не работающими (если ребенок один, то оба родителя должны быть не старше 35 лет),

- инвалиды и родители детей-инвалидов,

- ветераны боевых действий,

- работники бюджетных учреждений, имеющие стаж в них не менее 1 года.

Заявители должны быть поданы гражданами Российской Федерации.

Еще одним условием участия в программе является подтверждение уровня доходов. Если он не превышает двух прожиточных минимумов на каждого члена семьи, то есть шанс получить поддержку государства.

К объекту жилой недвижимости также предъявляются определенные требования:

- жилье должно находиться на территории Российской Федерации,

- оно должно быть для семьи единственным и ипотека под его приобретение взята не более года назад, что подтверждается кредитным договором,

- действуют ограничения и по метражу квартиры: не более 45 кв.м. для однокомнатной, 65 кв.м. для двухкомнатной и 85 кв.м. для трехкомнатной квартиры. Эти ограничения не действуют лишь для проживающей в квартире многодетной семьи,

- стоимость жилья должна быть не выше, чем на 60 % от среднерыночной цены.

Также позволено заемщику, на кого оформлен ипотечный кредит, иметь долю в другой жилой недвижимости, но совокупная доля всей семьи в ней не должна превышать 50%.

Претендовать на реструктуризацию может ипотека на улучшение жилья (покупка, строительство, капитальный ремонт), взятая до 1 января 2015 года. Просрочка по платежам при этом должна составить на дату подачи заявки не менее 30 и не более 120 дней.

При соблюдении всех условий, можно приступать к формированию пакета документов.

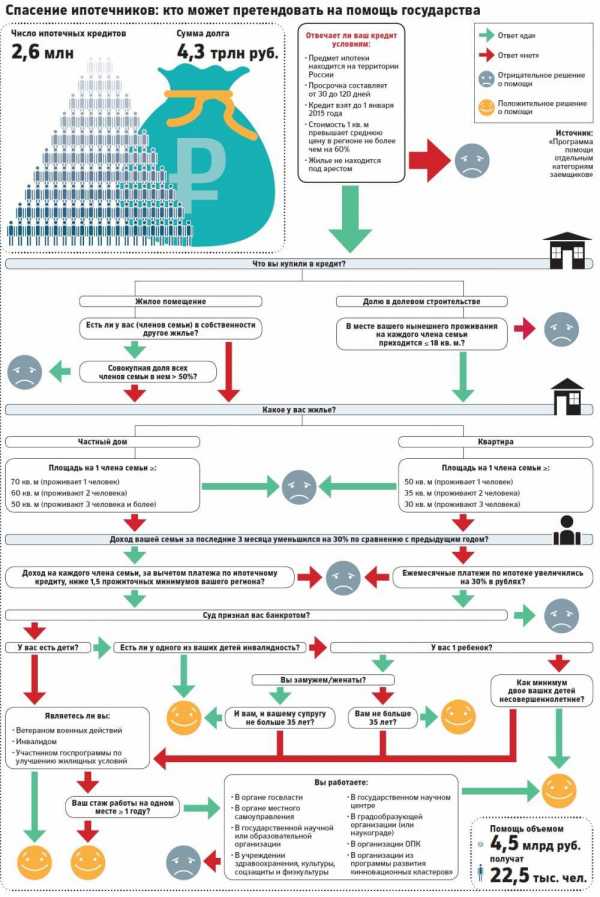

Ниже на картинке, ответьте на вопросы и узнаете, сможете ли Вы получит помощь от государства.

Какие необходимы документы?

Количество документов, которые необходимо собрать для участия в программе реструктуризации ипотеки с помощью государства, довольно большое. Перечислим все:

- заявка на пересмотр условий договора,

- паспорта и свидетельства о рождении всех членов семьи заемщика,

- свидетельство о заключении брака при его наличии,

- справка о составе семьи,

- если имеются усыновленные или опекаемые дети, то решение органов опеки или судебное постановление,

- справка из учебного заведения, подтверждающая факт обучения на очном отделении ребенка до 24 лет, и справка из Пенсионного фонда об отсутствии места работы,

- копия трудовой книжки,

- справка о заработной плате по форме 2-НДФЛ,

- удостоверения участника боевых действий (при наличии),

- документы, подтверждающие инвалидность,

- выписка из ЕГРП на квартиру, находящуюся в залоге,

Могут также быть предоставлены иные документы: свидетельство ИП, о постановке на учет в Службе занятости и т.д.

Пошаговая инструкция

Коротко изложим план действий.

- Обратиться к представителю банка с целью получения консультации по участию в программе реструктуризации.

- Узнать перечень документов, необходимых в конкретном случае.

- Заполнить заявку на реструктуризацию и приложить полный пакет документов.

- Ожидать результата рассмотрения заявки и ответа от АИЖК.

После того, как поступит ответ и будет принято положительное решение, заемщик будет приглашен в отделение банка для подписания нового кредитного договора с новым графиком платежей. Затем необходимо запросить из архива закладную и внести изменения в юстиции.

Отметим, что в начале 2022 года было подано очень много заявок на реструктуризацию ипотеки и их прием пришлось прекратить раньше срока, установленного изначально до 31 мая. Государство выделяет на программу ограниченное количество средств, которые были исчерпаны по тем заявкам, которые успели принять. Будет ли продолжена программа в 2022 году, еще не известно.

Предыдущий

Понятие придомовой территории многоквартирного жилого помещения

Следующий

Долгосрочная аренда жилья: юридический аспект проблемы

Похожие записи

nedexpert.ru

Реструктуризация ипотеки с помощью государства |

Экономические санкции против России в 2022 году добавили хлопот тем россиянам, которые взяли жильё в ипотеку. Многие не могут больше платить по кредиту.

Но не лишиться своего жилья и восстановить платёжеспособность поможет реструктуризация кредита с помощью государства.

Что это такое

Реструктуризация – это пересмотр банком, по письменному заявлению заемщика, условий выдачи кредита.

Может быть пересмотрен срок погашения, процентная ставка или валюта.

Реструктуризация ипотечного кредита возможна тогда, когда условия жизни заёмщика изменились, и он уже не может выплачивать кредит в том же объёме.

Например, заёмщику перестали вовремя платить заработную плату. Но для того чтобы условия по кредиту были пересмотрены, заёмщик должен представить доказательства изменившихся условий его жизни.

Например, он остался без работы. В банк он должен принести копию трудовой книжки, в которой сделана запись об увольнении.

Но не стоит пытаться обмануть банк. Если кредитное учреждение не увидит повода для пересмотра условий кредитного договора, то заёмщику будет отказано.

Например, заёмщик не имеет серьёзных финансовых затруднений, но хочет провести реструктуризацию для того чтобы освободившиеся средства направить на реализацию другого проекта, то банк откажет.

Кроме того, банк однозначно откажет в пересмотре условий ипотеки лицам, имеющим плохую кредитную историю по данному займу. То есть, если заёмщик имел просрочки по платежам, то пересмотра не будет.

Реструктуризация – это исключительно инициатива заёмщика, и она никак не влияет на его кредитную историю.

Законопроект

В 2022 году реструктуризация ипотечного кредита стала возможна после того, как Дмитрий Медведев принял Постановление Правительства РФ от 20. 04. 2015 года № 373 «Об основных условиях реализации программ помощи отдельным категориям заёмщиков по ипотечным жилищным кредитам».

Помощь заёмщикам, попавшим в сложную финансовую ситуацию, оказывает государство в лице Агентства по ипотечному жилищному кредитования (АИЖК).

Получить помощь от государства по выплате ипотеке может любой гражданин нашей страны.

Но, в первую очередь, поддержка оказывается льготным категориям граждан:

| Родители, у которых есть несовершеннолетние дети | это касается как родных детей, так и усыновлённых и взятых под опеку |

| Военные пенсионеры | и ветераны боевых действий любых войн |

| Инвалиды | имеющие любую группу инвалидности |

| Родители, которые воспитывают детей | имеющих инвалидность |

| Многодетные семьи | или семьи, имеющие аналогичный статус |

Реструктуризация ипотеки 2022 с помощью государства действует до определённого момента. Пока он не установлен!

Но как только государство выйдет из экономического кризиса, программа прекратит своё действие.

Меры защиты заемщиков

Помощь государства заключается в том, что финансовое бремя, возложенное на заёмщика ипотекой, снижается примерно на 600 тысяч рублей.

Это происходит за счёт того, что процентная ставка по кредиту снижается до 12% годовых.

Кроме того, банк предоставляет заёмщику отсрочку в погашении долга на 1,5 года.

Половину процентов в этот период уплачивает сам заемщик, а половину – АИЖК.

Это даёт возможность заемщику «передохнуть», и наладить своё финансовое положение.

В случае реструктуризации ипотеки с помощью государства, банк не теряет свои средства, поэтому кредиторы охотно одобряют инициативу заёмщика на пересмотр долга. Но только при наличии существенных условий!

Обязательные условия реструктуризации ипотеки с помощью государства

Для того чтобы государство помогло гражданам выплатить ипотечный жилищный кредит, необходимо соблюдение нескольких обязательных условий:

| Жильё, которое куплено по ипотеке должно быть единственным жильём заёмщика | стоит понимать, что если заёмщик купил несколько квартир с помощью кредитов в разных банках, то на помощь государства он рассчитывать не может. Но есть исключение – доля заёмщика в другой недвижимости в собственности не превышает 50% от доли всех членов семьи |

| Метраж жилья, купленного в ипотеку не должен превышать установленных государством норм | однокомнатная квартира, купленная в ипотеку, не может превышать площадь в 45 кв. м, двухкомнатная – не более 65 кв. м, а трёхкомнатная – не более 85 кв. м. Но есть исключение – если квартиру покупала многодетная семья, то метраж для реструктуризации не учитывается |

| Стоимость купленной в ипотеку квартиры не должна превышать среднерыночной стоимости аналогичного жилья в данном субъекте федерации | но существует небольшой «разбег» — стоимость купленного жилья не должна превышать среднюю рыночную по региону более, чем на 60%. Для многодетных семей и здесь есть послабление – стоимость жилья не учитывается при оказании помощи от государства |

| До того, как написать заявление на реструктуризацию, заёмщик должен выплачивать кредит исправно и добросовестно не менее 1 календарного года | заёмщик должен в обязательном порядке подтвердить банку, что финансовое положение его семьи является катастрофическим на день подачи заявления. Плохим финансовым состоянием семьи заёмщика считается ситуация, когда после выплаты ежемесячного платежа остаётся на проживание сумма, менее 2-ух прожиточных минимумов, установленных в данном регионе. При расчёте учитывается общий доход все членов семьи. Например, если жена получает алименты на ребёнка от первого брака, это учитывается как семейный доход |

Видео: реструктуризация ипотеки 2022

Увеличение срока

По просьбе заёмщика может быть увеличен срок кредитования. При этом сумма ежемесячного платежа будет также снижена. В некоторых случаях, на 30-50%.

Срок увеличения срока может составлять до 12 месяцев. При этом ставка по кредиту снижается до 12% годовых, а остальная сумма погашается государством.

Такой размер ставки установлен в Постановлении о реструктуризации ипотеки 2022 с помощью государства.

Льготный период

Для поддержки заёмщика по ипотеке, срок кредита увеличивается на 1,5 года. При этом ежемесячный платёж не оплачивается.

Заёмщик уплачивает банку только проценты по кредиту. При этом половину из них уплачивает АИЖК, а половину – сам заёмщик.

Это даёт возможность улучшить финансовое положение в семьи, а банку не потерять свои деньги.

Но стоит помнить, что лимит снижения процентной ставки – не более 600 тысяч рублей на весь льготный период, или не больше 10% от суммы оставшегося к погашению кредита.

Часть средств банк получает от государства. Это помогает ему сохранить кредитную линию заёмщика с наименьшими потерями для себя и клиента.

Рефинансирование

К такой мере прибегают, когда есть возможность оформить новый кредит, на более выгодных условиях, для того чтобы погасить ипотеку. Банки сотрудничают с другими кредитными учреждениями.

На основании этого сотрудничества, банк – кредитор может предложить своему ипотечному заёмщику другой кредитный продукт, для того чтобы погасить ипотеку и закрыть ипотечный договор.

Как правило, это бывает намного выгоднее, чем продолжать выплачивать ипотеку или увеличивать срок кредита.

В другом банке можно оформить потребительский кредит с целью рефинансирования существующей ипотеки.

Условия такого кредита будут выгоднее, чем у ипотеки. Кроме того, пропадёт вероятность потери купленного жилья, в случае возникновения просрочки.

Для подстраховки заёмщика новый кредит оформляется с помощью АИЖК, который представляет его интересы.

Изменение валюты

До того как, доллар США вырос в 2 раза, многие наши соотечественники оформляли ипотеку в валюте именно этой страны.

Так было выгоднее – процентная ставка по кредиту была несколько ниже, чем при оформлении рублёвого займа.

Но, как только доллар начал расти, иметь такой кредит стало очень невыгодно, так как ежемесячно заёмщик переплачивал сумму, в 2 раза большую, чем до кризиса.

Но банки не торопились снижать проценты по валютным кредитам по своей инициативе.

Условия для получения ипотеки с господдержкой читайте в статье: условия господдержки по ипотеке.О возможной перепланировке в коммунальной квартире, читайте здесь.А вот по инициативе заёмщика, если он напишет заявление на реструктуризацию, банк должен был делать перерасчёт в рубли из любой валюты, в которой был оформлен кредит.

Это позволяло заёмщику значительно экономить свои средства, хотя и ставка по ипотеке несколько возрастала.

Отмена пени и штрафов

В каждом кредитном договоре есть пункт о штрафах и пенях за просрочку ежемесячного платежа.

Если заёмщик предъявит банку доказательства того, что финансовое состояние его семьи является катастрофическим, то банк может предложить ему отменить штрафы и пени за просрочку.

Но гарантом того, что заёмщик будет платить вовремя, является АИЖК, с которого и будут взыскивать штрафы за просрочку.

Но это не может продолжаться постоянно. Если заёмщик просрочит платёж более 3-ёх раз, то штрафы будут взысканы с него в пользу АИЖК.

Досрочное погашение

Если заёмщик имеет такую финансовую возможность, он может погасить всю ипотеку досрочно.

При этом проценты по кредиту будут пересчитаны на день досрочного погашения.

Это скорее не мера реструктуризации, а желание клиента банка не переплачивать на процентах.

Если есть возможность погасить долг досрочно, то это говорит не о плохом финансовом положении заёмщика, а наоборот – о хорошем. Но только в том случае. если он погашает долг за счёт собственных средств.

Можно досрочно погасить ипотеку, оформив для этих целей кредит в другом банке на более выгодных условиях.

Эта процедура называется рефинансированием. Возможна она только, если заёмщик будет оформлять кредит через банк-партнёр, который и оказывает подобные услуги населению.

Как оформить

Для того чтобы получить государственную поддержку при выплате ипотечного кредита, заёмщик должен придерживаться следующего алгоритма действий:

| Он должен обратиться в отделение того банка, где у него оформлен кредит | обратиться можно в любое отделение, не обязательно в то, в которое обращался заёмщик за кредитом |

| Нужно получить консультацию у специалиста ипотечного отдела | заёмщик должен «обрисовать» всю сложную ситуацию в семьи, и проконсультироваться насчёт помощи от государства. Банковский работник предложит несколько вариантов реструктуризации, исходя из конкретной ситуации. Также специалист подскажет, какие документы должен собрать заёмщик |

| Когда документы все будут собраны, заёмщик снова посещает банк | и пишет заявление на реструктуризацию |

| Теперь остаётся только ждать | когда банк рассмотрит заявку на реструктуризацию и переоформить договор |

Необходимые документы

Чтобы банк смог пересмотреть условия ипотечного кредита для конкретного заёмщика, и привлечь помощь от государства, заемщик должен подготовить пакет документов, в который входит:

| Его паспорт | в банк нужно представить и копию, и оригинал. Копия может быть простой |

| Оригинал кредитного договора | если есть приложения к нему, то их также нужно представить |

| График платежей | с точным указанием сумм и дат для оплаты. На этом документе должна стоять печать банка |

| Выписка из ЕГРП на недвижимость | являющейся предметом залога по ипотеке |

| Выписка из ЕГРП для подтверждения того | что другого жилья у заёмщика нет |

| Документ, о доходах заемщика | это может справка по форме 2-НДФЛ или же справка по форме банка. Точно такой же документ должны представить и другие члены семьи, которые получают любой доход |

| Документы, которые подтверждают тяжёлое финансовое состояние семьи заёмщика | это может быть:

|

Это примерный список документов. Каждый банк сам устанавливает перечень документов, которые должен представить заёмщик для реструктуризации ипотечного кредита.

Когда все документы будут собраны, заёмщик пишет заявлениена имя руководителя кредитного учреждения.

В заявлении он указывает:

| Реквизиты | кредитного договора |

| Условия его заключения | срок, сумма кредита, процентная ставка |

| Дата, с которой финансовое состояние заёмщика ухудшилось | и причины произошедшего |

| Указание на то, что заёмщик всегда вовремя выплачивал кредит банку | и просрочек по нему не допускал |

| Также можно указать сумму | которая уже была выплачена заёмщиком |

| Просьба пересмотреть условия действующего ипотечного договора | и варианты реструктуризации |

| Сумму, которую на данном этапе жизни | заёмщик может выплачивать банку |

| Подпись заёмщика | и способ, которым он просит направить ему ответ по данному заявлению |

К заявлению прикладываются все вышеперечисленные документы. Как правило, банк рассматривает заявление около 10 рабочих дней.

Ответ может быть как положительный, так и отрицательный. Если решение банка будет не в пользу заёмщика, то оно должно быть письменным и аргументированным.

Куда обращаться

Чтобы получить реструктуризацию ипотечного кредита, заёмщик может обратиться в любое отделение банка, в котором оформлен кредит.

Так как банк имеет общую компьютерную сеть, то не нужно посещать центральный офис банка.

Можно просто прийти в ближайшее к дому отделение, если в нём есть ипотечный отдел.

Но специалист в ближайшем отделении может не обладать необходимой квалификацией, и поэтому заёмщика могут отправить в центральный офис.

Банк свяжется с агентством, так как именно через это государственное учреждение происходят выплаты из госбюджета.

В Агентство будут направлены все документы заёмщика, а решение будет приниматься во взаимодействии Агентства и банка.

Важно! На момент написания заявления заёмщик должен иметь безупречную кредитную историю в течение последних 12 календарных месяцев.

И просить реструктуризации можно только в том банке, который участвует в партнёрской программе.

Оценка квартиры с перепланировкой для ипотеки читайте в статье: перепланировка квартиры в ипотеке.Перепланировка перенос кухни в комнату, читайте здесь.Документы для перепланировки квартиры, читайте здесь.

Точный перечень банков, которые работают с АИЖК по партнёрской программе реструктуризации ипотеки с государственной поддержкой, можно увидеть на официальном сайте Агентства.

Благодаря реструктуризации ипотеки с помощью поддержки государства, многие наши соотечественник смогли поправить своё финансовое положение, не потеряв при этом так тяжело доставшееся жильё.

Отзывы о действующей программе господдержки от наших соотечественников довольно положительные!

www.zemkadastr45.ru