Что такое «рефинансирование»? Как рефинансировать ипотеку? Рефинансирование ипотеки выгодно или нет

Рефинансирование ипотечного кредита: преимущества, условия, подводные камни

На банковском рынке услуг сейчас прогрессивно возросла конкуре нтная борьба за клиентов. На данный момент большим спросом пользуется рынок предоставления ипотечных услуг, и именно он сейчас чаще всего рефинансируется. В этом случае нам предлагают банки рефинансирование ипотечного кредита тем самым привлекают клиентов из других банковских учреждений.

нтная борьба за клиентов. На данный момент большим спросом пользуется рынок предоставления ипотечных услуг, и именно он сейчас чаще всего рефинансируется. В этом случае нам предлагают банки рефинансирование ипотечного кредита тем самым привлекают клиентов из других банковских учреждений.

Рефинансирование ипотечных кредитов это программа для банка, по которой банк выкупает долг заемщика другого банка, тем самым гасит его долг, в следствии этого клиент переходит в другой банк где с ним и работают. Новый банк предлагает выгодные условия для клиента.

Особенности рефинансирования ипотеки

Банки охотно идут на рефинансирование ипотечных кредитов. Ведь это долгосрочный заем, да еще и на крупную сумму, а потому можно перетянуть себе выгодного клиента. Риски для банка также минимальны, поскольку приобретенная в кредит квартира или дом выступают залогом. Следовательно, заемщики в большинстве случаев стараются своевременно погашать ипотечные кредиты, чтобы не лишиться купленного в кредит жилья. Поэтому опасения, что им могут не дать новый кредит – напрасны. Если есть постоянный доход, и заемщик может похвастаться хорошей кредитной историей, тогда рефинансировать ипотеку не составит труда.

Остается разобраться, когда это выгодно самому заемщику. Если процентные ставки на выдачу нового кредита отличаются от уже оформленного на пару позиций, тогда выгода сведется на нет – процедура займет больше времени и денег, чем удастся сэкономить. Зато если ранее кредит оформлялся под 20% годовых или выше, а сейчас банки предлагают 15% годовых и ниже, то смысл оформлять ипотеку есть. Естественно, чем больше будет разница в процентных ставках, тем выгоднее это будет заемщику.

Преимущества ипотечного рефинансирования

Ипотечное рефинансирование – удобный инструмент, имеющий ряд значительных достоинств, среди которых можно выделить такие:

- Вы находите более привлекательный и выгодный для Вас вариант ипотеки и погашаете уже существующий ипотечный кредит за счет нового займа – в этом же банке или другом.

- Увеличивается срок ипотечного кредитования.

- Возможность выбрать удобную схему ежемесячных платежей.

- У Вас появляется возможность изменить целый ряд условий договора – тип платежей, их валюту и т.д.

- Возможность досрочного погашения ипотеки без штрафных санкций или комиссий.

- Экономия расходов на заключение договора страхования, предусмотренного ипотекой.

Процедура рефинансирования ипотеки

Выгода рефинансирования зависит от суммы кредита. Это ответственное решение, поэтому перед его принятием нужно все внимательно взвесить и рассчитать, иногда достаточно просто переоформить имеющийся договор, при расчетах нужно учитывать все комиссии и платежи.

Обязательно ознакомьтесь с условием нового договора, важны вопросы ответственности и досрочного погашения полученного кредита.

Если вы решили пойти на рефинансирование, вам нужно правильно понять его процедуру.

- Вначале, обратитесь в новый банк или в банк, где вы брали первый кредит, это зависит от целей рефинансирования.

- Банк рассмотрит заявку и решит, может ли он пойти на рефинансирование, в банк нужно подать все необходимые документы и соблюсти все его условия.

- Если ответ положительный, то нужно пройти некоторые стадии, которые были пройдены при оформлении первого кредита, то есть, нужно будет оплатить банковские услуги, регистрировать новый договор и так далее.

Часто по причине сложности переоформления залога, банкам приходится выдавать достаточно крупную сумму на погашение задолженности перед первым банком, это увеличивает риск, что приводит к повышению ставок.

Как только ипотека переоформлена, размер процентов снижается до предусмотренного. После рефинансирования, вы будете должником уже нового банка, поэтому нужно внимательно, вместе с профессиональным юристом изучить договор и удостовериться в деловой репутации нового банка, чтобы рефинансирование не стало новой более серьезной проблемой.

Если вы оформили рефинансирование в первом банке, то нужно поговорить с его руководством о том, чтобы просто изменить первоначальный договор, так может быть проще.

Подводные камни рефинансирования ипотеки

Естественно, банки не жалуют «изменников» и по мере возможности препятствуют рефинансированию своих кредитных программ в других финансовых организациях.

Необходимость получения согласия первичного кредитора на возможность рефинансирования ипотеки – вот первый подводный камень, с которым столкнется заемщик. Если в договоре оговорено, что досрочное погашение возможно только с согласия банка, то вероятность получения такого согласия без наложения штрафных санкций, сводящих на нет всю запланированную выгоду, невысока.Вторая трудность, с которой столкнется заемщик – завоевать доверие и подтвердить документально свою платежеспособность и ликвидность рефинансируемого залога нового кредитора.

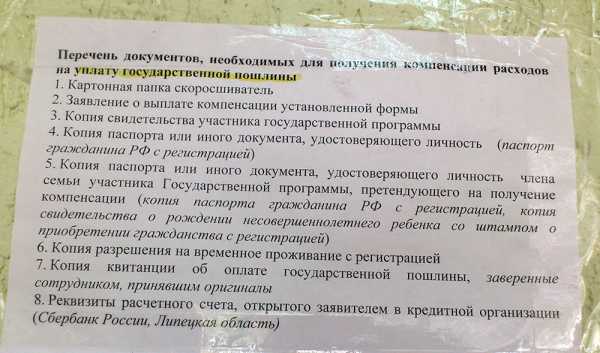

Помимо стандартного пакета документов для оформления обычной ипотеки, требуется собрать и дополнительные документы, по залоговому жилью и первичной ипотеке: кредитный договор, график погашений, справка об отсутствии просрочек по платежам в первичном банке, уведомление/разрешение о досрочном погашении.

Некоторые банки требуют и дополнительный залог, свидетельство поручителей и т.д., что может предоставить не каждый заемщик.

credit2help.ru

Есть ли смысл рефинансировать ипотеку? | Цены и рынок | Недвижимость

Рефинансирование ипотеки — это полное или частичное погашение уже существующего кредита за счёт нового, полученного на более выгодных условиях. Перекредитование можно осуществить в своём или любом другом банке, который предлагает такую услугу.

Рефинансирование имеет и преимущества, и недостатки. В случае долгосрочного кредита такой способ кредитования позволяет уменьшить суммы ежемесячных платежей. Это в первую очередь выгодно тем, у кого изменилась жизненная ситуация, возросли расходы и т. д. Рефинансирование может решить эту проблему за счёт увеличения срока кредита в среднем на 1-2 года, а также за счёт изменения размера ежемесячных выплат. С помощью процедуры рефинансирования клиент банка может изменить валюту, в которой осуществляются платежи. Он также может объединить кредиты в разных банках в один, что упрощает осуществление платежей. Для заёмщиков, которые оформили кредит по высокой процентной ставке, рефинансирование — один из способов уменьшить переплату. Предоставив нужные документы, можно оформить кредит по более низкой ставке и выплатить его гораздо быстрее, если это позволяет финансовое положение. Сэкономить можно и при смене кредитора, который готов будет рефинансировать ваш кредит.К минусам можно отнести повторную оценку и страхование своего имущества: это потребует времени и дополнительных денег. Кроме того, передача залога от одного банка другому будет сопровождаться временными затратами и сбором документов, а это ещё время. Новый банк будет заново оценивать вашу платёжеспособность и кредитную историю, а также всю информацию о текущем кредите.

«Безусловным плюсом рефинансирования ипотеки является наличие денег на руках. Это один из способов получения денежных средств в виде живых денег либо уменьшения или продления выплат. Происходит это по-разному, в зависимости от того, каким образом осуществляется рефинансирование. У заёмщика в этом вопросе интерес только один: получить деньги под залог квартиры. А вот недостатком рефинансирования ипотеки является сама успешность такой сделки. Рефинансирование на самом деле зависит от стабильности получения доходов. При любом нарушении стабильности человек оказывается в ситуации потери залогового имущества. А ведь бывает и так, что квартира под залогом — это единственное жильё. И поскольку ипотечные кредиты выдаются на достаточно большой срок, — 20-30 лет — то такой риск очень существенный. Кроме этого, рефинансирование может быть сопряжено с дополнительными материальными и временными расходами заёмщика, а также с заключением нового договора ипотечного страхования», — говорит эксперт рынка недвижимости Наталья Словесникова.

Смотрите также:

www.aif.ru

Рефинансирование ипотеки: что нужно знать для освобождения от выплаты процентов

Рефинансирование ипотеки пусть и звучит пугающе, но является неплохим способом снизить ежемесячные платежи. По данным специалистов отдела ипотечного кредитования юридического объединения «Держава», в банках Кемерова ипотечная ставка составляет на сегодняшний день 10 %. Логично, что если изначальная ставка у заёмщика выше, то стоит задуматься о рефинансировании. А чтобы действительно получить выгоду в конечном итоге, N1.RU разобрался, на что стоит обратить внимание и как не стать жертвой маркетинга банков.

Выгодно ли?

Перед тем как решиться на весьма затратный по времени процесс перекредитования, эксперты рекомендуют пройти консультацию на предмет того, получит ли вообще заёмщик выгоду в случае рефинансирования своей ипотеки.

«Изначально мы рассчитываем, выгодно или нет клиенту перекредитование. Здесь не смотрится, как изменится ежемесячный платёж, какой станет срок выплаты, — изначально мы смотрим, сколько клиент сэкономит на выплаченных процентах. То есть если человек хочет закрыть ипотеку через месяц, то смысла перекредитования нет, потому что он итак в этом случае не будет переплачивать проценты, а соответственно, и выгоды здесь нет, он основной долг заплатит, и всё. А если человеку в ближайшее время нечем закрывать ипотеку и он планирует платить и платить дальше, то тогда мы сможем посмотреть, сколько можно сэкономить на процентах», — рассказывает Елена Шермер, главный специалист агентства по ипотечному кредитованию Кемеровской области.

Однако если текущая ставка по ипотеке значительно выше предлагаемой банком в рамках перекредитования, а срок выплаты составляет от восьми лет и выше, особенно в случае взятия ипотеки на срок 20–30 лет, то заёмщику стоит пройти этот процесс.

«Не всегда выгодно делать перекредитование, если остался маленький срок погашения ипотеки. Например, если это три-пять лет, то даже если разница между нашей ставкой и изначальной большая, допустим 13 % к 9 %, то здесь выгода будет минимальна. Ведь чем меньше срок, тем больше сумма, которая идёт на погашение основного долга, а меньшая — на погашение процентов, с чем и работает рефинансирование. А если срок большой, то тогда выгода существенно видна, даже если разница в ставках составляет всего 1 %. Недавно у нас был клиент, выгода которого составила три миллиона рублей. Изначальная ставка по ипотеке у него была небольшая, в районе 12,5–12,75 %, но он имел большой срок займа, около 30 лет. Сейчас мы сократили этот срок до 10 лет, и его переплата уменьшилась до такой огромной суммы», — комментирует Елена Шермер.

Таким образом, при перекредитовании клиент сможет получить выгоду, снизив ставку или срок выплаты. При этом бытует мнение, что сам процесс рефинансирования ипотеки — не что иное, как маркетинговый ход банков по привлечению клиентов. Отчасти это действительно так, но в большинстве случаев заёмщик получает реальную выгоду.

«Сам процесс, конечно, утомительный, но оно того стоит. Экономия получается существенной. Безусловно, рефинансирование — это трюк всех банков для завлечения новых клиентов, но выгода здесь есть для двух сторон. Клиент экономит очень большие деньги в итоговой переплате: либо уменьшает срок кредита, либо снижает ежемесячный платёж, а банк расширяет клиентскую базу», — отмечает рассказывает Степан Грищенко, специалист по прямым продажам Сбербанка.

Что нужно для рефинансирования ипотеки?

Если после консультации и логических рассуждений становится ясно, что перекредитование принесёт выгоду, то следующим этапом становится подготовка документов.

«Как и в обычной заявке на жилищный кредит, клиент готовит документы на заёмщика и созаёмщика. Это стандартно, паспорт и документы, подтверждающие занятость и доход (копия трудовой книжки и 2-НДФЛ, например). Для зарплатных клиентов банки предлагают упрощённый пакет. Также, чтобы подтвердить то, что вы хотите действительно рефинансировать кредит, берёте справку об остатке ссудной задолженности и предоставляете кредитный договор вашего банка (он уже у вас на руках). Далее банк оценивает вас как заёмщика — проверяет вашу кредитную историю, благонадёжность и платёжеспособность. И если всё в порядке, вы получаете одобрение. После этого проводится оценка непосредственно вашего объекта недвижимости», — объясняет Степан Грищенко.

Получить одобрение — не самая сложная часть процесса, дальше будет ещё «мудрёнее», и это стоит учитывать. Мы попросили специалиста рассказать, к чему нужно подготовиться.

1. После одобрения объекта недвижимости сумму кредитных средств нужно направить на погашение кредита в ваш текущий банк.

2. После поступления денег вы оформляете полное досрочное погашение кредита. Заказываете закладную (обременение).

3. Вам выдают закладную, справку о полном погашении. Вы снимаете обременение банка с вашего объекта недвижимости.

4. После снятия обременения предоставляете уже в новый банк справку о полном погашении кредита и выписку из ЕГРН без обременения.

5. Специалисты оформляют вам закладную (обременение нового банка).

6. Закладную нужно сдать на регистрацию для оформления обременения новым банком.

7. Далее необходимо предоставить расписку о сдаче закладной.

Стоит отметить, что, помимо времени на сбор необходимых документов, заёмщику придётся потратить и приличную сумму для переоформления ипотеки. К сожалению, банки не предлагают возможности взять на себя удар бюрократической машины, поэтому всё необходимо делать самому.

«В затраты клиента, в случае соглашения на процесс рефинансирования ипотеки, обязательно будет входить новая оценка жилья, так как рынок цен недвижимости постоянно меняется, а для перекредитования нужна текущая цена. Стоимость оценки в Кемерове составляет около двух тысяч рублей. Помимо этого, клиент оплачивает госпошлину за переоформление бумаг в МФЦ, это ещё в среднем тысяча рублей. Также стоит учесть расходы на правовые услуги: проверка чистоты сделки, снятие залога и др. В среднем это восемь тысяч рублей. Стоит учесть и перерасчёт по страховке. Текущий страховой договор будет расторгаться, так как будет закрываться ипотека. Страховка имущества обязательна, а вот от страхования жизни человек может отказаться, но в этом случае процентная ставка на 0,7 % будет повышена», — отмечает Елена Шермер.

Что может помешать осуществить рефинансирование?

Банки рефинансирования работают со всеми клиентами. Важно, чтобы у клиента не было просроченных задолженностей и отсрочки по платежам за период взятия ипотеки.

Существует и временное ограничение: перекредитование можно делать раз в полгода. Если же клиент делал понижение ставки, к примеру, месяц назад, то его не смогут принять, и в этом случае придётся подождать ещё шесть месяцев.

Что изменилось в 2022 году?

Сам процесс не претерпел особых изменений, однако с начала нового года появилась государственная программа «Молодая семья».

«Если у людей в период с 2022 по 2022 годы рождается второй либо третий ребёнок, то они могут подать документы на снижение процентной ставки с уже имеющейся ипотеки. При появлении второго ребёнка льготный период выплаты составит три года со ставкой 6 %, а на оставшийся срок выплаты будет действовать ставка 9 %. Если же рождается третий ребёнок, то льготный период составит пять лет. По этой программе заёмщики могут как взять новую ипотеку, так и снизить ставки по имеющейся», — пояснила Елена Шермер.

Таким образом, процесс рефинансирования ипотеки принесёт существенную выгоду заёмщикам с большим сроком выплаты и изначальной высокой ставкой. Но стоит помнить, что для получения своих двухсот тысяч, полмиллиона, миллиона рублей «скидки» нужно будет вложить много времени и немного денег в бюрократию.

Низкая ставка — это шанс и для тех, кто ещё не приобрёл своего жилья. Посмотреть объявления о продаже квартир в Кемерове можно в базе N1.RU. Напомним, ранее мы писали о способах приобретения жилья на материнский капитал и делали подборку недорогих студий.

novokuznetsk.n1.ru

Рефинансирование ипотеки.Как разобраться в всех тонкостях?

Проще сказать, рефинансирование — это перекредитование долга.

Например, вы взяли ипотеку в валюте. Начались колебания в курсе валют, и вам уже невыгодно выплачивать ваш кредит, мало того, вам это уже в тягость. Вот тогда рефинансирование ипотеки будет для вас решением проблемы. Вы покрываете свой валютный кредит рублевым, который будет для вас выгоднее и стабильнее. Ведь, если по валютному договору вы каждый месяц уточняете курс валюты, чтобы знать, сколько нужно платить, то в рублевом кредите у вас уже будет постоянная ежемесячная сумма платежа.

Рефинансирование может быть внутренним, т.е. в том же банке, где вы брали кредит. Но, бывает, что банк не соглашается на это. Тогда вы можете обратиться в другой банк.

Когда лучше сделать рефинансирование ипотеки?

Рефинансирование выгодно делать в том случае, когда кредит валютный, о чем мы было написано выше, а также, если в другом банке выгоднее процентная ставка. Если она меньше на 2% и, возможно, больше, то рефинансирование сэкономит вам хорошие суммы по ипотеке, и этим непременно нужно воспользоваться. Особенно это будет актуально в то время, когда у вас начались финансовые трудности. Вы можете оповестить об этом свой банк и попросить сделать рефинансирование вашего долга. Бывает, что банк не может дать согласие по причине того, что в этом банке нет ниже процентных ставок по вашему виду кредита. Тогда можете попросить сделать реструктуризацию долга, т.е. увеличить срок кредита, этим самым уменьшить ежемесячные платежи. Или же можете подыскать выгодные условия для рефинансирования ипотеки в другом банке.

На что обращать внимание при выборе др угого банка?

угого банка?

Выбрать банк и не ошибиться в выборе — не простое дело.

Нужно многое оценить, сравнить, просчитать…Вопросов -море!

Чтобы облегчить себе работу, при выборе банка для рефинансирования ипотеки выпишите условия всех банков себе в таблицу, занесите туда такие параметры, как:

Комиссия за рассмотрение и организацию кредитаОбналичивание или проценты за перевод в другой банкСтрахованиеТребования к залогуСумма кредитаПроцентная ставкаСрок кредитаСпособы платежаДополнительные расходы

Теперь рассмотрим поподробнее

Комиссия за рассмотрение и организацию кредита.

Комиссия бывает от «0» до нескольких процентов, что составляет немалую сумму;

Обналичивание или проценты за перевод в другой банк.

Внимательно посчитайте , в какую сумму это обойдется. Обратите внимание : 0,2% или 2% — вроде цифры не большие и не сильно отличаются, но если посчитать эти проценты от суммы долга, то набегает немаленькая сумма!

Страхование.

Какие виды страховки требуют в банке, и за чей счет страхование- банка или заемщика;

Требования к залогу.

Согласен ли банк на двойное обременение залога или же требует другой «чистый» залог. В этом случае, часто возникает проблема дополнительного залога;

Сумма кредита.

Какой процент от оценки имущества выдает банк, и от какой оценки считают этот процент? В каждом банке есть своя оценочная компания. Причем, в некоторых внутренняя оценка гораздо ниже независимой оценки. Если она занижена, а процент берется от внутренней банковской оценки, то, возможно, что сумма, которую они могут выдать, не покроет вашу ипотеку;

Процентная ставка.

Процентная ставка при подтверждении доходов и без. — Бывает, что иногда проще и быстрее взять без учета доходов, т.к. то экономит ваше время на подготовку документов, подтверждающих ваши доходы. Особенно это удобно для индивидуальных предпринимателей. Поэтому, этот пункт немаловажен при рассмотрении.

Срок кредита.

Чем больше срок, тем меньше будут платежи, но больше общая переплата по кредиту.

Способы платежа.

Если есть выбор между аннуитетом и дифференцированным платежом, попросите менеджера просчитать оба варианта. Возможно, что при более увеличенном сроке вам будет выгоден второй вариант.

Дополнительные расходы.

Например, в некоторых банках вводят в заблуждение низкой процентной ставкой. А на самом деле, у них есть комиссия за ежемесячное ведение счета, и фактически эффективная ставка оказывается очень высокой.

Выложенная информация в таблицу наглядно покажет минусы и плюсы всех банков и поможет вам выбрать подходящий для вас банк. Зная все условия, вы сможете просчитать дополнительные расходы при оформлении . Сделав выбор, можете смело идти в банк и делать заявку на рефинансирование вашей ипотеки.

biz-kreditka.ru

Рефинансирование ипотеки: что это и для кого выгодно | Ипотека

Понятие «рефинансирование» в переводе с английского языка означает возврат долга по одному кредиту засчет открытия нового.

Перекредитование является одним из видов рефинансирования. Данная услуга стала доступной в крупнейших российских банках, и связано это с изменением рыночных условий, а именно со снижением ставки ЦБ, начавшимся в прошлом году. Другими причинами распространения услуги перекредитования являются высокая конкуренция в банковском секторе и невысокие доходы населения.

На графике ниже видно,что рост задолженности по ипотечным кредитам растет.

Для увеличения объема кредитов банки охотно предлагают клиентам услугу рефинансирования ипотеки. За нее коммерческие банки получают дополнительные выплаты, так как за предоставление нового займа взимаются комиссии: за открытие и использование нового счета, за аренду банковской ячейки, рассмотрение заявки на кредит и т.д.

Какие преимущества дает заемщикам рефинансирование?

-

Можно изменить условия по кредиту — перейти на сниженную процентную ставку;

-

Можно взять ипотеку на более крупную сумму;

-

Возможен переход с валютной ипотеки на рублевую и наоборот;

Когда рефинансирование ипотеки выгодно

Для банков перекредитование более выгодно и безопасно, чем новый кредит, поскольку имеется вся информация о клиенте, его финансовое положение и кредитная история. К тому же стоимость недвижимости в залоге заметно превышает сумму кредита.

Эксперты в области финансов говорят, что заемщику стоит воспользоваться услугой в том случае, если разница по ставкам не менее 2-3%. Таким образом, если ипотека была оформлена, скажем, в 2022 году в Сбербанке под 16%, а в 2022 ставка снизилась до 11%, есть смысл оформить новый кредит.

Банкиры также не советуют рефинансирование, если большая часть кредита, примерно две трети, уже выплачена.

Чтобы получить рефинансированную ипотеку, заемщику придется собрать полный пакет документов:паспорт, справку с места работы, справку о доходах, документ о семейном положении. Плюс ко всему необходимо предоставить документы по первому кредиту: основной договор, договор по залогу, закладную, справку по задолженности в банке.

Если материальное состояние заемщика улучшилось, вполне возможно, что банк одобрит более крупную сумму ипотеки, и напротив, сократившиеся доходы клиента — основная причина отказа в рефинансировании.

В каких банках предлагается услуга перекредитования и где найти рефинансирование под низкий процент

Лучшее рефинансирование ипотеки: в какой банк следует обратиться

-

Рефинансирование ипотеки в Сбербанке. Крупнейший игрок банковского сектора предлагает продукт на следующих условиях:

- Минимальная сумма кредита — 500 тысяч рублей;

- Максимальная сумма — не более 80% стоимости жилья;

- Ставка от 10,9%

- Срок возврата до 30 лет;

- Комиссий нет;

- Порядок погашения: равные аннуитетные платежи;

- Рефинансируется кредит под две цели: жилье в ипотеку, строительство жилого объекта и его капитальный ремонт;

- Согласие первичного кредитора не требуется.

-

Рефинансирование в Газпромбанке.

- Ставка — 10,25% годовых;

- Срок и минимальная сумма кредита такие же, как в Сбербанке;

- Максимальная сумма ипотеки — 45 млн рублей;

- Комиссия не взимается;

-

Основное требование: отсутствие негативной кредитной истории;

-

Обязательное страхование имущества.+ титульное страхование на срок не менее года;

- Возраст клиента — не менее 20 лет, на конец погашения не более 60/55 лет;

-

-

Перекредитование в АИЖК

- Минимальная ставка — 10,5%, размер ставки зависит от суммы первоначального взноса;

- Возраст заемщика от 18 до 65 лет;

-Обязательное имущественное страхование;

- Максимальная сумма кредита в субъектах — 10 млн рублей;

- Срок возврата — 30 лет;

- Требования к первому кредиту: нет реструктуризации, отсутствие просрочек по платежам;

Где лучше рефинансировать ипотеку, зависит от каждой отдельной ситуации. Если клиент не хочет платить за комиссии, подходят Сбербанк и Газпромбанк. У Газпромбанка самая низкая ставка по рефинансированию, но обязательная процедура страхования. У Сбербанка ставка выше, но не взимаются комиссии и не предусмотрены процедуры страхования имущества.

tretyrim.ru

выгодно это или нет? и Каз

Вопрос о рефинансировании ипотеки может стать актуальным.

1.Испытываете трудности с выплатой ежемесячных платежей по кредиту или прогнозируете их в недалеком будущем;

2. Хотите взять еще один кредит, например на покупку машины, и Вам необходимо уменьшить сумму ежемесячных платежей по ипотеке.

3. Считаете, что платите за возможность пользоваться заемными средствами непомерную цену.

В любом случае Ваша цель - погасить текущие кредитные обязательства посредством нового займа, но на более выгодных для Вас условиях.

По мнению некоторых экспертов, рефинансирование выгодно, когда новая процентная ставка меньше текущей хотя бы на 0.5%. Однако, большинство специалистов считают, что начинать этот непростой процесс следует только при разнице ставок в 2% и более. Следовательно, рефинансирование ипотеки интересно прежде всего тем, кто договор с банком заключал по процентным ставкам, значительно превышающим текущие.

По мнению некоторых экспертов, рефинансирование выгодно, когда новая процентная ставка меньше текущей хотя бы на 0.5%.

Но и у других есть возможность понизить проценты по ипотеке:

1. Поменять тип процентной ставки. Если в текущем договоре ипотеки указана фиксированная ставка, смените ее на плавающую - разница может составить 3-4% годовых.

2. Изменить валюту кредита. Если Вы брали ипотеку в долларах 4-5 лет тому назад, рассмотрите возможность взять кредит в тенге.

3. Уменьшить срок кредитного договора.

Этот способ можно использовать, если Ваше финансовое положение значительно улучшилось, т.к. не смотря на снижение процентной ставки, уменьшение срока финансирования приведет к повышению суммы ежемесячных платежей.

Если же Ваша цель - уменьшить сумму ежемесячных платежей любым путем, даже увеличив при этом общую стоимость обслуживания кредита, обратите внимание на предложения банков с максимально возможным периодом кредитования.

Задавшись целью рефинансировать кредитные обязательства, берите в расчет не только низкие проценты или сумму ежемесячных платежей. Прежде, чем подать в банк заявление, подсчитайте, не "съедят" ли дополнительные расходы всю ожидаемую Вами выгоду.

Задавшись целью рефинансировать кредитные обязательства, берите в расчет не только низкие проценты или сумму ежемесячных платежей.

Вам придется считаться со следующими дополнительными расходами:

- комиссии за рассмотрение кредитной заявки и оформление кредита,

- новая оценка недвижимости,

- расходы по снятию старого и оформлению новому залога,

- расходы на перезаключение договоров страхования.

Не забывайте также, что придется заново подготовить весь пакет документов для оценки Вашей кредитоспособности, оформления нового залога и нового кредитного договора. А это потребует времени.

Не забывайте также, что придется заново подготовить весь пакет документов...

Для того, чтобы принять окончательное решение, подсчитайте все дополнительные траты, связанные с рефинансированием, добавьте к ним сумму ежемесячных платежей за весь период действия нового кредитного договора. Полученную цифру сравните с общей суммой всех оставшихся платежей по текущему кредиту. Оцените результат и только тогда действуйте.

Даже если другой банк предложил Вам очень выгодные условия рефинансирования, не будет лишним обратиться и в свое кредитное учреждение с похожим запросом, упомянув, что у Вас есть заманчивое предложение конкурентов. Вполне вероятно, что "свой банк" пойдет на уступки и предложит схожие условия. В этом случае Вы сэкономите часть описанных выше дополнительных расходов, а также время и силы на сбор документов, подтверждающих вашу платежеспособность.

В заключении хотим обратить Ваше внимание на то, что по мнению многих специалистов ставки по ипотеке будут расти. Поэтому, если Вы всерьез задумались о рефинансировании и хорошо все подсчитали - не медлите.

Подписывайтесь на наш канал в Telegram Please enable JavaScript to view the comments powered by Disqus.prodengi.kz