Прогноз по ставке рефинансирования на 2018 год: 404 | Банк России

Сбербанк спрогнозировал два резких снижения ключевой ставки :: Финансы :: РБК

Финансы ,

22 окт 2019, 15:00

0

Другие эксперты не согласны с радикальным прогнозом

Аналитики Сбербанка спрогнозировали, что до конца года ЦБ опустит ставку на 100 базисных пунктов — с 7 до 6%. Такого стремительного снижения не было с 2016 года. Другие экономисты в основном не ждут, что ставка уйдет ниже 6,5%

Фото: Андрей Гордеев / Ведомости / ТАСС

Совет директоров ЦБ на заседании в пятницу, 25 октября, снизит ключевую ставку на 50 б. п. — до 6,5% годовых, а на следующем заседании, в декабре, может снизить еще на 50 б.п. — до 6%, спрогнозировали главный экономист Сбербанка Антон Струченевский и стратег по рынкам валют и процентных ставок Николай Минко. По их мнению, во втором полугодии 2020 года регулятор может опустить ставку до 5,5%. То есть через год ключевая ставка ЦБ может вернуться к тому минимальному значению, с которого она начала свою историю в 2013 году.

п. — до 6,5% годовых, а на следующем заседании, в декабре, может снизить еще на 50 б.п. — до 6%, спрогнозировали главный экономист Сбербанка Антон Струченевский и стратег по рынкам валют и процентных ставок Николай Минко. По их мнению, во втором полугодии 2020 года регулятор может опустить ставку до 5,5%. То есть через год ключевая ставка ЦБ может вернуться к тому минимальному значению, с которого она начала свою историю в 2013 году.

Такой радикальный прогноз аналитики Сбербанка сделали после заявления председателя ЦБ Эльвиры Набиуллиной о готовности более решительно смягчать денежно-кредитную политику. На прошлой неделе Набиуллина сообщила в интервью телеканалу CNBC, что регулятор получает все больше данных о влиянии на инфляцию не только временных факторов, но и спроса: «Поэтому речь может идти не просто о снижении ключевой ставки. Мы можем действовать более решительно».

В этом году ЦБ несколько заседаний подряд снижал ключевую ставку небольшими шагами по 25 б.п., в последний раз — в сентябре, до 7% годовых. Регулятор поступательно смягчал денежно-кредитную политику на фоне стремительного замедления инфляции: прогноз резкого разгона цен, которого ЦБ ожидал изначально в связи с повышением НДС, — на 5–5,5% по итогам года — не сбылся. Банк России несколько раз корректировал прогноз по инфляции, в последний раз до 4–4,5% на конец года, однако уже по итогам сентября рост цен замедлился до 4%. Набиуллина заявила, что ЦБ в виде исключения еще раз снизит прогноз по инфляции в октябре, хотя, как правило, пересматривает свои оценки лишь на опорных заседаниях (следующее состоится в декабре). Минэкономразвития прогнозирует рост цен по итогам года на уровне 3,8%, однако министр экономического развития Максим Орешкин 22 октября заявил, что годовой рост цен будет «гораздо ниже» этого прогноза (цитата по ТАСС).

После заявления Набиуллиной ряд аналитиков, опрошенных Bloomberg, пересмотрели свои прогнозы по грядущему снижению ключевой ставки: если в пятницу лишь один аналитик прогнозировал снижение сразу на 50 б. п., то во вторник — уже девять из 33 экспертов. Тем не менее подавляющее большинство (22 экономиста) считают, что регулятор на ближайшем заседании снизит ставку снова на 25 б.п. — до 6,75%. Следующего снижения аналитики ждут в декабре — также на 25 б.п.

п., то во вторник — уже девять из 33 экспертов. Тем не менее подавляющее большинство (22 экономиста) считают, что регулятор на ближайшем заседании снизит ставку снова на 25 б.п. — до 6,75%. Следующего снижения аналитики ждут в декабре — также на 25 б.п.

Рынок ОФЗ сейчас также ждет более умеренных действий регулятора и закладывает в цены снижение ставки до 6–6,25% до конца 2020 года, говорит Струченевский: «Наши ожидания несколько более смелые, чем у рынка». До конца 2019 года текущая оценка рынка госбумаг учитывает снижение ключевой ставки на 50 б.п. — до 6,5%, замечает аналитик «Газпромбанк — управление активами» Дмитрий Турмышев.

Ставка ФРС США. Досье — Биографии и справки

ТАСС-ДОСЬЕ. 30-31 января 2018 года состоится первое в этом году заседание Федерального комитета по операциям на открытом рынке Федеральной резервной системы (ФРС, Federal Reserve System) США.

На ней может быть принято решение об изменении учетной ставки ФРС.

ФРС США

Федеральная резервная система, созданная на основании закона о Федеральном резерве от 23 декабря 1913 года, выполняет функции центрального банка страны. Она реализует монетарную политику США путем влияния на условия денежного обращения и ставку кредита. Главной целью при этом является достижение максимально возможной занятости населения, предупреждение кризисов и поддержание инфляции на низком уровне. ФРС объединяет 12 региональных банков в крупных городах (Бостоне, Нью-Йорке, Филадельфии, Кливленде, Ричмонде, Атланте, Чикаго, Сент-Луисе, Миннеаполисе, Канзас-Сити, Далласе и Сан-Франциско).

Что такое ставка ФРС

Одним из основных инструментов ФРС является регулирование ставки рефинансирования — это процентная ставка, которую используют банки США при предоставлении своих избыточных средств в кредит другим коммерческим банкам, испытывающим нехватку резервов. Напрямую устанавливать эту ставку ФРС не может. Федеральный комитет по операциям на открытом рынке ФРС задает так называемую целевую ставку по федеральным фондам (federal funds target rate), которая представляет собой значение или диапазон значений.

Иногда ее называют ключевой ставкой. Если регулятор замечает, что банки используют ставки, отличающиеся от целевых, он прибегает к операциям на открытом рынке (покупка или продажа государственных облигаций), чтобы значения вернулись в заданный промежуток или к заданному значению. Средневзвешенное значение ставок называется эффективной ставкой по федеральным фондам (federal funds effective rate).

Влияние ставки ФРС на рынки США и мира

Когда ФРС хочет понизить ставку, она скупает гособлигации на открытом рынке: это приводит к притоку средств на рынок, делает кредит «дешевле» и стимулирует инвестиции в экономику. Таким образом, снижение ставок используется для предотвращения кризисных явлений. Вместе с тем излишек денежных средств может привести к инфляции, и чтобы этого избежать, ФРС может повышать ставку, продавая гособлигации и искусственно создавая дефицит денежных средств на рынке.

Поскольку США являются крупнейшей экономикой мира, ее основные показатели и меры ФРС по их корректировке оказывают сильное влияние на мировые биржи и валюты других стран. Так, при повышении ставки в краткосрочной перспективе могут «страдать» валюты развивающихся государств (как высокодоходных, но более рискованных рынков), так как инвесторы отказываются от вложений в них в пользу более надежных гособлигаций США и депозитов в американских банках, которые повышают ставку вслед за ФРС.

История

В 1950-1960-х годах, когда сложился современный механизм работы данного инструмента, эффективная ставка по федеральным фондам США колебалась в диапазоне от 0,5% до 9%. В 1973 году нефтяной кризис привел к росту темпов инфляции в стране, из-за чего целевая ставка была резко поднята с 5,75% до 10,5-10,75%. После понижения до уровня в 4-7% в средине 1970-х годов ставка установила рекорды из-за нового всплеска инфляции в 1980-1981 годах (18-20%). На протяжении 1980-1990-х годов она постепенно снижалась до уровня около 5%.

В 2001-2003 годах, после вступления на пост президента США Джорджа Буша — младшего, ставка постепенно понижалась продолжила понижаться до уровня в 1% (установлен 25 июня 2003 года) для борьбы с рецессией. Целевой показатель оставался неизменным в течение года, затем был опять поднят.

Целевой показатель оставался неизменным в течение года, затем был опять поднят.

В 2006 году глава ФРС Бен Бернанке неоднократно повышал ставку (вплоть до 5,25% 29 июня 2006 года) для противодействия росту «пузыря» на рынке недвижимости (когда рыночная цена значительно превышает реальную). Однако начало мирового финансового кризиса вынудило регулятора в 2007-2008 годах снизить ставку. 16 декабря 2008 года был установлен рекордно низкий диапазон — от 0 до 0,25%, одновременно ФРС проводила политику количественного смягчения (всего ФРС скупила активы на сумму около $4,5 трлн).

После этого целевая ставка не менялась семь лет, а эффективная ставка колебалась в пределах от 0,07% (декабрь 2012 года, начало 2014 года) до 0,2-0,22% (февраль 2009 года, весна 2010 года). В августе 2015 гоба эффективная ставка составила 0,14%. В декабре 2015 года в США уровень безработицы составлял 5% (самый низкий показатель с февраля 2008 года), рост ВВП прогнозировался на уровне 2,8%. В связи с этим 16 декабря 2015 года ФРС впервые с 2008 года изменила ставку, повысив ее до 0,25-0,5%.

14 декабря 2016 года ФРС повысила базовую процентную ставку c 0,25-0,5% до 0,5-0,75%. Это было второе повышение после 2008 года. Решение объяснялось улучшением прогнозов ФРС по уровню безработицы (снижение до 4,7% с 4,8% в сентябрьском прогнозе), инфляции (повышение до 1,5% с 1,3% по сравнению с предыдущей оценкой), а также по росту ВВП США (до 1,9% с 1,8% из предыдущего прогноза) в 2016 году.

В 2017 году ФРС повышала ставку трижды: 15 марта до 0,75-1,0%, 14 июня — до 1,0-1,25% и 13 декабря — до 1,25-1,50% годовых. Данные решения были приняты на фоне рекордно низкой в США безработицы (4,1% в декабре 2017 года) и стабилизации экономической ситуации в стране и в мире.

пять тезисов о последствиях — ECONS.ONLINE

Для борьбы с глобальным финансовым кризисом и его последствиями центральные банки развитых стран снизили процентные ставки до рекордно низкого уровня и задействовали нетрадиционные инструменты денежно-кредитного регулирования. По мере посткризисного восстановления экономик монетарные власти в ряде стран начали переход к постепенной нормализации денежной политики, однако сейчас, когда он еще не завершен, снова происходит возврат к ее глобальному смягчению.

По мере посткризисного восстановления экономик монетарные власти в ряде стран начали переход к постепенной нормализации денежной политики, однако сейчас, когда он еще не завершен, снова происходит возврат к ее глобальному смягчению.

На очередном заседании 30–31 июля 2019 г. Федеральный комитет по открытым рынкам (FOMC) ФРС США из-за растущих опасений по поводу экономического роста принял решение снизить базовую ставку, хотя еще в конце 2018 г. члены Комитета ожидали продолжения начатого в 2017 г. ужесточения политики (процентная ставка была повышена три раза по 25 б.п. в 2017 г. и четыре раза – в 2018 г.). Теперь FOMC предполагает, что в 2020 г. ставки будут ниже, чем в 2019 г., ожидаемая траектория изменения базовой ставки находится на значительно более низком уровне, чем еще полгода назад, а рынок ожидает существенное смягчение уже в этом году (см. график 1).

График 1.

Изменения прогнозов и ожиданий по базовой процентной ставке в США

Ожидания членов FOMC

Ожидания рынка и членов FOMC

Прогноз FOMC

(20.03.2019)

Прогноз FOMC

(19.06.2019)

Фьючерсы на ставку

по федеральным фондам (23.07.2019)

Источник: Bloomberg

Ожидания членов FOMC

Ожидания рынка и членов FOMC

Прогноз FOMC (20.03.2019)

Прогноз FOMC (19.06.2019)

Фьючерсы на ставку

по федеральным фондам

(23.07.2019)

Источник: Bloomberg

Ожидания членов FOMC

Ожидания рынка и членов FOMC

Прогноз FOMC (20. 03.2019)

03.2019)

Прогноз FOMC (19.06.2019)

Фьючерсы на ставку

по федеральным фондам

(23.07.2019)

Источник: Bloomberg

Еще раньше, чем ФРС, к смягчению денежно-кредитной политики перешел Резервный банк Австралии: в июне-июле он снижал базовую процентную ставку впервые с 2016 г., в общей сложности на 50 б.п. до 1% – это минимальный уровень с 1990 г. ЕЦБ поменял риторику в отношении дальнейших действий, рынок ожидает снижения депозитной процентной ставки ЕЦБ в сентябре. Сигналы других центральных банков и ожидания рынков предполагают, что в течение ближайших двух лет в большинстве развитых стран произойдет снижение процентных ставок (см. график 2).

График 2.

Рыночные ожидания по уровню базовой процентной ставки центральных банков развитых стран на горизонте трех лет

Новая Зеландия

Великобритания

Текущий уровень

базовой ставки

Источник: Bloomberg, по состоянию на 26 июля 2019 г.

Новая Зеландия

Великобритания

Текущий

уровень

базовой

ставки

Источник: Bloomberg, по состоянию на 26 июля 2019 г.

Новая Зеландия

Великобритания

Текущий

уровень

базовой

ставки

Источник: Bloomberg,

по состоянию на 26 июля 2019 г.

Текущий переход развитых стран в фазу смягчения монетарной политики имеет особенности, которые мы сформулировали в виде пяти тезисов.

1. Переход к низким ставкам происходит в условиях, когда еще не произошел полноценный выход из ранее проводимой политики монетарного стимулирования.

Процентные ставки центральных банков после фазы длительного нахождения на минимальных уровнях были либо повышены до уровней, которые все еще ниже, чем ранее на фазах подъема (США, Канада, Великобритания), либо не повышались вовсе (еврозона, Япония). Это означает, что развитые страны продолжают находиться в зоне zero lower bound, которая в теории считается «ловушкой ликвидности». В этих обстоятельствах пространство для мер процентной политики (policy space) гораздо меньше, чем было накануне мирового финансового кризиса.

Покупку активов, как вариант нетрадиционной меры стимулирующей монетарной политики, центральные банки свернуть не успели – либо только начали (США), либо лишь приостановили (еврозона) или просто снизили скорость (Япония). При этом необходимость в использовании этой меры может возникнуть снова.

График 3.

Выход из стимулирующей антикризисной политики еще не завершен

Базовые процентные ставки центральных банков развитых стран

ФРС США (эффективная ставка по федеральным фондам)

ЕЦБ (ставка рефинансирования)

ЕЦБ (депозитная ставка)

Базовые процентные ставки центральных банков развитых стран

ФРС США (эффективная ставка по федеральным фондам)

ЕЦБ (ставка рефинансирования)

ЕЦБ (депозитная ставка)

Базовые процентные ставки

центральных банков развитых стран

ФРС США (эффективная

ставка по федеральным фондам)

ЕЦБ (депозитная ставка)

ЕЦБ (ставка рефинансирования)

Динамика покупок активов центральными банками США, еврозоны и Японии (январь 2006 г. = 100%)

= 100%)

Источник: Bloomberg

Динамика покупок активов центральными банками

США, еврозоны и Японии (январь 2006 г. = 100%)

Источник: Bloomberg

Динамика покупок активов

центральными банками США,

еврозоны и Японии

(январь 2006 г. = 100%)

Источник: Bloomberg

Оба эти инструмента монетарного стимулирования направлены на управление ставками рынка: снижение базовой ставки оказывает прямое влияние на ставки денежного рынка, а покупки активов нацелены на повышение спроса на долгосрочные облигации и, соответственно, на снижение долгосрочных процентных ставок. Опыт реализации политики низких ставок за последнее десятилетие показал, что она действительно позволяет

оживить кредитование,

повысить цены активов и

укрепить совокупный спрос в экономике. Основной канал ее реализации – это снижение ставок по кредитованию нефинансового сектора. Как в развитых, так и в развивающихся странах ставки по кредитам снизились и находятся ниже докризисных значений: существенно снизить их уже не получится.

Кроме того, эффективность политики низких ставок, по нашему мнению, во многом зависит от специфики шоков, ставших причинами замедления экономики. Мировой финансовый кризис произошел по причине сбоев в функционировании финансового сектора, в результате нарушился трансмиссионный механизм, и ряд финансовых учреждений не смогли выполнять свои функции, а другие значительно сократили масштабы операций. Это значит, что сбережения не в полной мере трансформировались в инвестиции и не полностью доходили до реального сектора, что привело к снижению производственной активности и падению экономического роста. Политика низких ставок и покупки активов стала на тот момент вполне подходящим инструментом разрешения ситуации, поскольку компенсировала провалы в деятельности финансового сектора и расширила предложение финансовых ресурсов. Однако у текущего замедления экономик – другие причины.

Однако у текущего замедления экономик – другие причины.

2. Текущее замедление экономического роста носит в большей степени структурный характер, поэтому меры монетарного стимулирования, скорее всего, не позволят полностью выправить ситуацию.

В основе текущей тенденции замедления темпов роста экономик, снижения инфляции и реальной процентной ставки лежат не столько циклические, сколько структурные причины. Во всем мире отмечается устойчивое снижение темпа роста производительности факторов производства, ведущие компании мира снижают спрос на физический капитал, глобализация и рост конкуренции

приводят к снижению рыночной власти продавцов, что затрудняет процесс переноса издержек в цены конечной продукции. В целом мировой экономический рост имеет долгосрочную тенденцию замедления, что

может приводить к снижению нейтральной процентной ставки в развитых экономиках. Помимо долгосрочной тенденции, сложившейся под влиянием фундаментальных факторов, замедлению экономического роста способствуют текущие противоречия между странами: торговый протекционизм, политические споры, санкционные ограничения.

Все это говорит о структурных, а не циклических шоках, поэтому возврата к низким ставкам как к мере циклического регулирования может быть недостаточно для кардинального улучшения ситуации. Эта мера призвана облегчить долговое бремя заемщиков и повысить ценовую доступность финансовых ресурсов для экономики. Но в условиях недостаточной эффективности такой политики долговая нагрузка заемщиков продолжит повышаться, а качество активов и процентные доходы кредиторов – снижаться.

График 4.

Тренд и темп роста реального ВВП (в годовом выражении) в развитых странах

Линейная (развитые страны)

Развитые страны

Линейная (развитые страны)

Развитые страны

Развитые страны

Линейная (развитые страны)

3. Политика низких ставок в условиях структурных шоков сопряжена с повышенными рисками финансовой стабильности.

Политика низких ставок в условиях структурных шоков сопряжена с повышенными рисками финансовой стабильности.

Для заемщиков политика низких ставок открывает возможности для получения дешевого финансирования, но одновременно с этим приводит к накоплению долга: за последние 10 лет долговая нагрузка нефинансового сектора экономики возросла как в развитых, так и – особенно – в развивающихся странах, где в среднем продолжает расти соотношение кредитов к ВВП (хотя отчасти такая динамика обусловлена углублением финансового сектора – financial deepening – за счет роста числа потребителей финансовых услуг).

Возврат к политике низких ставок может привести к дальнейшему повышению долговой нагрузки, что связано с рисками для финансовой системы, поскольку экономические агенты могут впоследствии оказаться не в состоянии расплатиться с долгами на фоне замедления экономического роста и снижения доходов.

Для кредиторов (инвесторов) политика низких ставок ухудшает качество активов и сужает возможности получения процентных доходов. Низкие ставки – благоприятная среда для сохранения неэффективного бизнеса: дешевое финансирование делает рентабельным практически любой проект, даже тот, который оказался бы нежизнеспособным в нормальных экономических условиях. Таким образом, естественного отбора конкурентных участников рынка не происходит, качество заемщиков ухудшается, при этом широко распространенная практика реструктуризации кредитов (forbearance) приводит к недооценке риска и сокрытию истинных масштабов проблем в банковском секторе.

В среде низких ставок у банков сжимаются чистые процентные доходы, причем

эффект усиливается при снижении ставок, а также

в условиях высокой конкуренции банковского рынка. Ярким примером этого служат розничные банки в Швейцарии, у которых последние десять лет происходило

неуклонное снижение процентной маржи из-за снижения ставок по ипотечным кредитам. Отдельные банки Швейцарии даже начали выдавать кредиты по отрицательным ставкам. Стресс-тестирование ЕЦБ также подтвердило, что продолжительное нахождение ставок на низком уровне

Отдельные банки Швейцарии даже начали выдавать кредиты по отрицательным ставкам. Стресс-тестирование ЕЦБ также подтвердило, что продолжительное нахождение ставок на низком уровне

негативно влияет на прибыльность европейских банков. В долгосрочном периоде низкая прибыльность приводит к ограниченной возможности наращивания капитала, что, в свою очередь, формирует для банка риск потери финансовой устойчивости.

Низкие процентные ставки являются вызовом для бизнес-моделей небанковских финансовых институтов – страховых компаний и пенсионных фондов. Эти организации по своей природе имеют длинные и зачастую фиксированные обязательства, которые они обслуживают за счет инвестиций в активы с меньшей дюрацией. В результате снижения ставок текущая стоимость обязательств повышается сильнее текущей стоимости активов, что оказывает давление на капитал и угрожает потерей устойчивости.

Регулятивный арбитраж

Наиболее остро вопрос ограничения рисков инвестиций касается управляющих активами и других небанковских участников, прежде всего субъектов так называемой параллельной банковской системы – финансовых посредников, регулятивные и надзорные требования к которым слабее, чем к банкам, либо вообще никак их не затрагивают. Это приводит к регулятивному арбитражу, в результате которого происходит миграция риска в небанковские сектора финансовой системы, и, как показал опыт последнего десятилетия, период низких ставок этому способствует.

Банки и небанковские финансовые институты пытаются повысить доходность за счет повышения дюрации активов. Например,

обнаружены свидетельства роста вложений банков в долгосрочные облигации, а пенсионных фондов – в недвижимость: за десятилетие после кризиса вложения пенсионных фондов в недвижимость выросли с 4 до 25% активов. В то же время в условиях плоской кривой доходности удлинение срока активов утрачивает свою эффективность, а вложения в недвижимость сопряжены с риском ликвидности.

Еще один способ адаптации финансовых институтов к низким ставкам – это принятие риска и повышение инвестиций в высокодоходные активы. С одной стороны, более смелое поведение кредиторов и предоставление средств широкому кругу заемщиков, в том числе из более рисковых сегментов, является одной из целей политики низких ставок – она как раз и направлена на расширение доступа реального сектора к кредитным ресурсам. Но, с другой стороны, повышается риск невозврата средств, если стимулирующие меры не дали ожидаемого результата. В этой связи многие регуляторы в последнее время озабочены ростом финансирования компаний с высокой долговой нагрузкой (leveraged lending).

Таким образом, возврат к политике низких ставок создает предпосылки для дальнейшего накопления рисков как на стороне заемщиков (долговая нагрузка), так и на стороне кредиторов (низкая прибыльность и капитализация, недооценка риска).

4. Возврат к политике низких процентных ставок в текущих условиях означает сужение будущих возможностей финансовых властей противостоять шокам и поддерживать финансовый сектор.

В период посткризисного ужесточения финансового регулирования предполагалось, что политика низких ставок станет временной мерой и по завершении восстановления экономики вернется в прежнее русло. Как

напоминает бывший заместитель председателя Банка Англии Пол Такер, когда Базельский комитет по банковскому надзору (БКБН) оценивал макроэкономическое влияние новых требований к капиталу и то, как они способствуют снижению потерь при кризисе, предполагалась поддержка со стороны денежно-кредитной политики. А именно: регуляторы при БКБН закладывали более высокий уровень нейтральной реальной ставки, чем он был на протяжении последних десяти лет.

Однако в текущих условиях, учитывая, что существенно снизить ставки уже не получится, для обеспечения желаемого уровня устойчивости банковской системы потребуется капитала больше, чем рассчитывалось при установлении требований в рамках Базеля III. Таким образом, глобальные банки сейчас, вероятно, гораздо менее устойчивы, чем представляют регуляторы. И возврат к политике низких ставок в нынешних условиях означает, с одной стороны, повышенные риски финансовой стабильности, а с другой – ограниченные возможности денежно-кредитной политики эти риски компенсировать.

Таким образом, глобальные банки сейчас, вероятно, гораздо менее устойчивы, чем представляют регуляторы. И возврат к политике низких ставок в нынешних условиях означает, с одной стороны, повышенные риски финансовой стабильности, а с другой – ограниченные возможности денежно-кредитной политики эти риски компенсировать.

5. В предстоящий период низких ставок меры монетарного стимулирования должны сопровождаться усилением пруденциальной политики, а также реализацией структурных мер по повышению темпов роста экономики.

На фоне сужения возможностей денежно-кредитной политики регуляторы должны активнее использовать другие виды политики для повышения устойчивости финансового сектора. При этом особое внимание мы рекомендуем обратить на следующие направления деятельности регуляторов.

Первое: обеспечение качественного микропруденциального надзора за финансовыми организациями. Финансовые институты должны в полной мере учитывать риски своей деятельности. Ключевой инструмент, который позволяет это обеспечить, – надзорное стресс-тестирование. В этой области мы полагаем важным двигаться в сторону обязательности стресс-тестов для крупнейших участников рынка и принятия ими мер по повышению своей устойчивости. Это уже реализуется в ряде развитых стран.

Если до глобального финансового кризиса стресс-тестирование рассматривалось, скорее, как аналитический инструмент, то после кризиса его прохождение стало в ряде стран обязательным надзорным требованием. В частности, в США программа надзорной оценки капитала распространяется на крупнейшие банки (с активами более $50 млрд), конечным результатом стресс-теста является утверждение планов банков по формированию капитала (capital plans – описание запланированных мероприятий банка по увеличению/поддержанию капитала, в том числе прогноз по кредитованию, выплате дивидендов, выпуску новых акций и т.д.) либо предъявление требований по их исправлению. В Европе требования к надзорному стресс-тестированию более гибкие: негативные результаты стресс-теста могут стать основанием для рекомендации со стороны надзорного органа по увеличению капитала. В Великобритании стресс-тест занимает центральное место в рамках подготовки к возможным сценариям Brexit.

В Великобритании стресс-тест занимает центральное место в рамках подготовки к возможным сценариям Brexit.

Второе: обеспечение процесса своевременного оздоровления финансового сектора. Речь идет о реализации мер по скорейшему избавлению финансовых организаций от плохих активов. Это необходимое условие его эффективного функционирования, что подтверждает пример Японии, где длительное рефинансирование банками кредитов неэффективным предприятиям привело к «потерянному десятилетию» в 1990–2000-х гг.

Третье: реализация макропруденциальной политики, направленной на поддержание стабильности финансовой системы в целом.

В условиях низких процентных ставок многие страны вводили различные меры для ограничения рисков чрезмерной долговой нагрузки. Часть регуляторов установили

антициклическую надбавку к нормативам достаточности капитала, которая является инструментом Базеля III. Ее основная задача – создание буферов, способствующих поддержанию возможностей финансовой системы по эффективному функционированию, в том числе в неблагоприятных условиях.

Для сдерживания накопления пузырей и чрезмерного роста закредитованности населения и компаний все больше стран использует специальные секторальные меры, например, ограничения, основанные на показателях loan-to-value (LTV), debt-to-income (DTI), loan-to-income (LTI), payment to income (PTI), debt service to income (DSTI). Данные ограничения могут быть сформулированы жестко (запрет на превышение) либо относительно мягко (ограничена доля рискованных кредитов в выдачах).

В России в качестве макропруденциальных мер используются надбавки к коэффициентам риска по рискованным сегментам (необеспеченным потребительским кредитам, ипотечным кредитам с низким первоначальным взносом и валютным корпоративным кредитам). Это одна из причин того, что активы взвешиваются с консервативными риск-весами. Поэтому, если по показателю достаточности капитала для российских банков характерно относительно низкое, в сравнении с другими странами, значение (12,5% для всего банковского сектора, 14,6% – без учета банков на санации), то показатель левереджа (капитал/активы) в российском банковском секторе находится на среднем уровне среди стран с формирующимися рынками (график 5).

График 5.

Левередж в различных странах мира (соотношение капитала банков к активам)

Развитые страны

Страны с формирующимся рынком

Великобритания

Источник: Financial Soundness Indicators IMF, Bloomberg

Развитые страны

Страны с формирующимся рынком

Великобритания

Источник: Financial Soundness Indicators IMF, Bloomberg

Развитые страны

Великобритания

Страны с формирующимся рынком

Источник: Financial

Soundness Indicators

IMF, Bloomberg

У глобальных финансовых регуляторов появляется все больше сложностей. Во-первых, эффективность макропруденциальных мер пока еще не протестирована кризисом. Во-вторых, большинство действующих инструментов ориентировано на банки, а опережающий рост активов демонстрируют небанковские финансовые посредники – поэтому необходимо разрабатывать новые подходы для ограничения их системных рисков. При этом очевидно, что усилий только финансовых регуляторов недостаточно: необходимы меры со стороны других государственных институтов, чтобы ускорить экономический рост и все-таки уйти от политики нулевых процентных ставок.

Ставка рефинансирования ЦБ РФ: прогнозы игры на повышение

Комфортные условия для получения кредитов в городе Екатеринбурге и Свердловской области сформировались уже в I квартале 2011 года, и такая ситуация продолжает сохраняться на протяжении действующего II квартала. Как ранее отмечал генеральный директор профессионального кредитного брокера «Оптима Кредит» Евгений Шмелёв, ставка рефинансирования Центрального Банка Российской Федерации идёт на незначительное повышение, что в итоге приведёт к определённой коррекции процентных ставок коммерческих банков.

Как ранее отмечал генеральный директор профессионального кредитного брокера «Оптима Кредит» Евгений Шмелёв, ставка рефинансирования Центрального Банка Российской Федерации идёт на незначительное повышение, что в итоге приведёт к определённой коррекции процентных ставок коммерческих банков.

Ставка рефинансирования — процентная ставка, под которую Центральный Банк РФ выдает кредиты коммерческим банкам. Она меняется в зависимости от темпа инфляции и определяет все остальные ставки процента в экономике. Ставка рефинансировая — мощный регулятор экономической активности. Повышение ставки рефинансирования затрудняет получение кредитов, снижение же способствует повышению доступности заёмных средств, что, в свою очередь, влияет на общее развитие экономики.

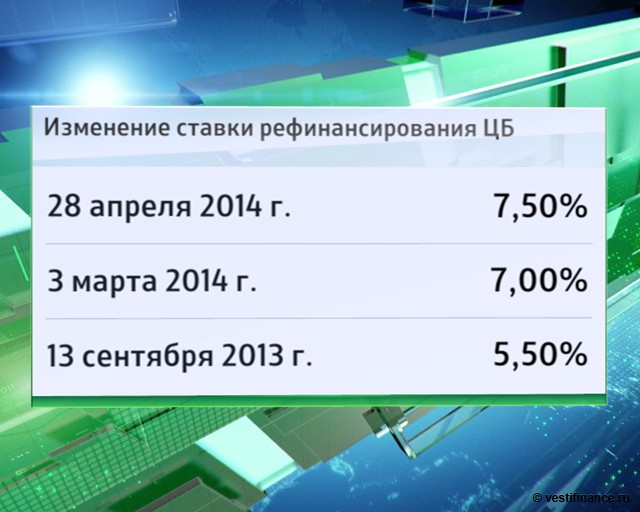

Максимальная ставка рефинансирования действовала в РФ с 15 октября 1993 г. по 28 апреля 1994 г. и составляла 210% годовых, минимальная — с 1 июня 2010 г. — до 27 февраля 2011 г. и составляла 7,75% годовых.

29 апреля 2011 года Совет директоров Банка России принял решение о повышении с 3 мая текущего года ставки рефинансирования на 0,25% — с 8% до 8,25%, уровень соответсвующий марту-апрелю 2010 года. Это уже второй скачок ставки рефинансирования вверх за 2011 год: 28 февраля поднялась с 7,75% до 8,00%, 3 мая — до 8,25%.

Решение о повышении ставки рефинансирования принято в связи с сохранением высокого уровня инфляционных ожиданий, превышающих ориентиры по инфляции на текущий год: так, на 25 апреля 2011 года темп инфляции в годовом выражении составил 9,6% (9,5% в феврале-марте). Также во внимание принималось неоднозначное воздействие, которое может оказать на российскую экономику развитие ситуации на глобальных финансовых и товарных рынках.

«Начало II квартала 2011 года отметилось определёнными изменениями процентных ставок по всем видам кредитования, в сравнении с I кварталом текущего года, — отмечает ведущий специалист по кредитованию «Оптима Кредит» Мария Фролова. — Например, на потребительские кредиты понизили ставки 4 банка-партнёра компании, подняли 2 банка-партнёра».

«Рост ставки рефинансирования ЦБ РФ — ожидаемая мера в условиях сложившейся ситуации замедления экономического роста, — подводит итоги Евгений Шмелёв. — 0,25% — это незначительный скачок вверх, который поспособствует лишь небольшим движениям процентных ставок кредитных организаций. Поэтому II квартал 2011 года можно смело назвать выгодным для получения кредитов, так как уже в III-IV кварталах планируется повышение процентных ставок банков. Думаю, в связи с тем, что уровень инфляции в стране будет незначительно выше ожидаемого, ставка рефинансирования ЦБ РФ к концу текущего года поднимется примерно до 8,75% годовых».

В Беларуси 2020 году рост потребительских цен превысил все прогнозы — Белрынок

13.01.2021, 18:15

Автор:

Белрынок

Вконтакте

По данным Национального статистического комитета Беларуси, потребительские цены в 2020 году выросли на 7,4%, прибавив в декабре сразу 1,2%.

Показатель по инфляции оказался самым высоким за последние 4 года — с тех пор как в 2017 году инфляция впервые после девальвации 2011 года опустилась ниже 10%.

По итогам 2019 года инфляция в Беларуси составила 5,6% после рекордного снижения 2018 года — 4,9% — это исторический минимум для самостоятельной Беларуси.

Несмотря на то, что уже в 2019 году не удалось удержать рост потребительских цен в пределах 5%, именно такой показатель изначально был установлен в Основных направлениях денежно-кредитной политики на 2020 год.

Однако уже по итогам первого полугодия годовая инфляция превысила этот порог — в июне 2020 года по сравнению с июнем 2019 цены выросли на 5,2%. И все же летом у Нацбанка, еще была надежда на то, что удастся удержать рост цен в пределах 5%. Однако эти надежды были утрачены после снижения белорусского рубля в августе на фоне разворачивающегося политического кризиса после выборов 9 августа 2020 года.%20(1).png)

В связи с этим Нацбанк в ноябре по итогам инфляции за октябрь повысил прогноз по инфляции до 6%. Однако и этот рубеж был преодолен с легкостью за последние два месяца.

На будущий год Нацбанк вновь прогнозирует инфляцию на уровне 5%. В ноябрьском заявлении о повышении прогноза отмечалось, что Нацбанк ожидает постепенное снижение уровня инфляции во второй половине 2021 года.

Отметим также, что увеличение прогноза по инфляции Нацбанк сделал в ответ на сохранение ставки рефинансирования на уровне 7,75%. На этот уровень ставка опустилась с 8% годовых с 1 июля 2020 года после того как на совещании 19 июня Александр Лукашенко потребовал от Нацбанка пересмотреть ставку рефинансирования до конца июня. После июля Нацбанк трижды сохранял ставку на этом уровне.

Очередное заседание правления Нацбанка по денежно-кредитной политике запланировано на 12 февраля 2021 года.

Существенное движение ставки рефинансирования вниз в 2018 году не ожидается

28 сентября, Минск /Корр. БЕЛТА/. Ожидать более существенного движения ставки рефинансирования вниз в 2018 году не приходится, сообщил сегодня заместитель председателя правления Национального банка Беларуси Дмитрий Калечиц перед началом Белорусского инвестиционного форума, передает корреспондент БЕЛТА.

Отвечая на вопрос, будет ли меняться прогнозный показатель по ставке рефинансирования в 2018 году (сейчас на конец следующего года он запланирован на уровне 10%), Дмитрий Калечиц отметил, что Нацбанк анализирует ситуацию. «Будем смотреть. Это будет зависеть от того, как будет развиваться наша внешняя позиция, как будет двигаться инфляция. Исходя из того, что прогноз на следующий год уже близок к показателям, которые сейчас складываются по инфляции, ожидать какого-то более существенного движения ставки относительно текущих уровней не приходится», — пояснил он.

Зампред правления Нацбанка отметил, что каждое снижение ставки рефинансирования принимается на основе анализа комплекса факторов макроэкономики. «Вчера как раз произошла такая дискуссия, мы обсудили все текущие тренды, будущее развитие событий и приняли решение, что сейчас с точки зрения ландшафта этих рисков мы можем двинуться по ставке. Следующее решение с учетом тех изменений, которые будут в экономике, будем принимать, когда оценим ситуацию сентября-октября», — рассказал он.

«Вчера как раз произошла такая дискуссия, мы обсудили все текущие тренды, будущее развитие событий и приняли решение, что сейчас с точки зрения ландшафта этих рисков мы можем двинуться по ставке. Следующее решение с учетом тех изменений, которые будут в экономике, будем принимать, когда оценим ситуацию сентября-октября», — рассказал он.

Дмитрий Калечиц заявил, что показатель по инфляции является одним из основных при принятии решения по снижению ставки рефинансирования. «Сейчас мы видим, что вкладываемся в прогнозные цифры, которые есть, и в целом устойчиво двигаемся к нашей среднесрочной цели — 5% по инфляции к 2020 году», — подчеркнул он. В августе 2017 года в годовом выражении прирост потребительских цен снизился до 5,3%, по итогам года ожидается, что прирост потребительских цен сложится ниже, чем прогнозировалось ранее — ближе к 6%.

С 18 октября ставка рефинансирования в Беларуси снижается в восьмой раз до 11% годовых.-0-

Ставка рефинансирования прогноз на апрель 2020 года в России

Ставка рефинансирования ЦБ РФ — это процент, под который Центробанк дает кредиты коммерческим банкам. Также ставка упоминается в законах в целях расчета пени и штрафов за неисполнение различных денежных обязательств. Ценробанк дал прогноз ставки рефинансирования на апрель 2020 года в России.

26 апреля 2019 года, на заседании Совета директоров Банка России было принято решение не изменять значения ключевой ставки. Ставка рефинансирования (она же ключевая ставка) ЦБ РФ на сегодня составляет 7,75% годовых. Ставка действует с 26 апреля 2019 года по 14 июня 2019 года. Срок действия установил ЦБ РФ.

Содержание статьи:

Ставка рефинансирования прогноз от ЦБ РФ на апрель 2020 года

«В первую очередь речь идет о повышении эффективности управления экономикой посредством оптимизации численности и функций государственного аппарата, создания «компактного» Правительства, совершенствования отношений собственности», — пояснил Министр экономики.

Вторым направлением станет раскрепощение деловой инициативы, совершенствование контрольной деятельности и создание реальных условий по улучшению условий ведения бизнеса.

Третье направление – снижение ставок по кредитам банков в связке со снижением инфляции в экономике на апрель 2020 года до 5 %.

«Это окажет стимулирующее влияние не только на инвестиционную активность, но и на финансовое состояние организаций. Ставка рефинансирования в апреле 2020 года составит 7–9 % годовых, ставка по новым кредитам банков в национальной валюте составит 9–11 % годовых», – заявил В. Зиновский.

Четвертым направлением глава Минэкономики назвал создание полноценного финансового рынка с новыми возможностями для финансирования (корпоративные облигации, проектное кредитование, размещение акций на международных фондовых биржах при помощи иностранных депозитарных расписок).

«Темп роста ВВП за пятилетие прогнозируется в диапазоне 112,1–115 %. Это более чем в 2 раза выше показателя прошлой пятилетки», – резюмировал В. Зиновский.

Прогноз ставки рефинансирования ЦБ РФ на апрель 2020 года

(Казань, 14 февраля, «Татар-информ»). Банк России продолжит политику по снижению ключевой ставки, которая к апреле 2020 года опустится с сегодняшних 7,5 процента до 5,25. Таков прогноз Института народно-хозяйственного прогнозирования (ИНП) РАН, пишет газета «Известия».

Смягчение денежно-кредитной политики будет, по мнению экспертов, постепенным. К концу 2018 года ставка уменьшится до 6,25 процента, по итогам 2019-го – до 5,75 процента, а в апреле 2020 года – до 5,25 процента.

Это может привести к тому, что кредиты, включая ипотеку, станут для граждан доступнее. В апреле 2020 года банки будут выдавать займы населению в среднем под 9,5 процента, уверены в ИНП. На сегодняшний день средняя ставка по розничным кредитам на срок более одного года составляет 12 процентов.

Ставка рефинансирования прогноз на апрель 2020 года в России в таблице

В таблице ниже можно найти прогноз ставки рефинансирования на апрель 2020 года в России.

| Год | Срок | Прогноз, % | Макс, % | Мин, % |

| 2019 | 1-й кв. | 7.75 | 8.25 | 7.25 |

| 2019 | 2-й кв. | 7.5 | 7.75 | 7 |

| 2019 | 3-й кв. | 7.5 | 7.75 | 7 |

| 2019 | 4-й кв. | 7.25 | 7.5 | 6.75 |

| 2020 | 1-й кв. | 7 | 7.25 | 6.5 |

| 2020 | 2-й кв. | 6.75 | 7 | 6.25 |

| 2020 | 3-й кв. | 6.75 | 7 | 6.25 |

| 2020 | 4-й кв. | 6.5 | 6.75 | 6 |

Как связаны ключевая ставка и банковская ставка рефинансирования

В конце 2015 года Центробанк, основываясь на решении Совета директоров Банка России, выпустил указание от 11.12.2015 № 3894-У, которым приравнял значение ставки рефинансирования к ключевой ставке. Указание вступало в силу с 1 января 2016 года. С тех пор самостоятельное значение ставки рефинансирования ни разу не устанавливалось. Ключевая ставка появилась в России в 2013 году, когда вышла в свет информация Банка России от 13.09.2013 «О системе процентных инструментов денежно-кредитной политики Банка России».

Ключевая ставка появилась в России в 2013 году, когда вышла в свет информация Банка России от 13.09.2013 «О системе процентных инструментов денежно-кредитной политики Банка России».

Теперь используется не фиксированная ставка для кредитования коммерческих банков, а коридор процентных ставок. Ключевая ставка обозначает минимальную величину процента, под который кредитуются коммерческие банки на недельный срок. А также это максимальный процент, под который на тот же срок размещаются депозиты коммерческих банков. Вместе с тем, ставка рефинансирования не была упразднена. Изменилась лишь ее роль в системе инструментов Центробанка. И как прежде, именно к ставке рефинансирования привязаны методы расчетов, используемых в некоторых статьях налогового и гражданского кодексов.

Ставка рефинансирования ЦБ РФ на апрель 2020 года — какая будет?

26 апреля 2019 года Совет директоров Банка России принял решение сохранить ключевую ставку на уровне 7,75% годовых. Ставка рефинансирования (неофициальная) также сохранена на уровне 7,75% годовых.

Принимая решение о сохранении ключевой ставки/ставки рефинансирования на уровне 7,75%, Совет директоров Банка России исходил из следующего:

Динамика инфляции. Годовая инфляция в марте прошла локальный пик. Годовой темп прироста потребительских цен в марте увеличился до 5,3% (с 5,2% в феврале 2019 года). В апреле годовая инфляция начала замедляться и, по оценке на 22 апреля, снизилась до 5,1%. При этом текущие темпы прироста потребительских цен складываются несколько ниже прогноза Банка России. Перенос повышения НДС в цены в основном завершен.

Упреждающие решения Банка России о повышении ключевой ставки в сентябре и декабре 2018 года способствовали возврату месячных темпов прироста потребительских цен к уровням вблизи 4% в годовом выражении. Сдерживающее влияние на инфляцию оказывает динамика потребительского спроса. Кроме того, вклад в замедление роста потребительских цен также внесли временные дезинфляционные факторы, включая укрепление рубля с начала текущего года, снижение цен на основные виды моторного топлива и отдельные продовольственные товары в марте—апреле по отношению к февралю.

В апреле инфляционные ожидания населения незначительно выросли после их заметного снижения в марте. Ценовые ожидания предприятий продолжили снижаться, но остаются на повышенном уровне.

По прогнозу Банка России, годовая инфляция вернется к 4% в первой половине 2020 года.

Денежно-кредитные условия. С момента предыдущего заседания Совета директоров Банка России денежно-кредитные условия существенно не изменились. Доходности ОФЗ и депозитно-кредитные ставки оставались вблизи уровней конца марта. При этом произошедшее с начала текущего года снижение доходностей ОФЗ создает условия для снижения депозитно-кредитных ставок в будущем.

Экономическая активность. Пересмотр Росстатом данных по динамике ВВП в 2014–2018 годах не меняет взгляд Банка России на текущее состояние экономики — она находится вблизи потенциала. Динамика потребительского спроса и ситуация на рынке труда не создают избыточного инфляционного давления. В I квартале годовой темп роста промышленного производства был умеренным и несколько ниже показателя IV квартала прошлого года. Инвестиционная активность остается сдержанной. Годовой темп роста оборота розничной торговли в I квартале снизился на фоне повышения НДС и замедления роста заработных плат.

Банк России ожидает рост ВВП на 1,2–1,7% за 2019 год. Повышение НДС оказало небольшое сдерживающее влияние на деловую активность. Дополнительные полученные бюджетные средства уже в апреле 2020 года будут направлены на повышение государственных расходов, в том числе инвестиционного характера. В последующие годы возможно повышение темпов экономического роста по мере реализации национальных проектов.

Инфляционные риски. Краткосрочные проинфляционные риски снизились. В части внутренних условий риски вторичных эффектов повышения НДС оцениваются как незначительные, уменьшились риски ускоренного роста цен на отдельные продовольственные товары.

При этом значимыми рисками остаются повышенные и незаякоренные инфляционные ожидания, а также внешние факторы. В частности, сохраняются риски замедления роста мировой экономики. Геополитические факторы могут привести к усилению волатильности на мировых товарных и финансовых рынках и оказать влияние на курсовые и инфляционные ожидания. Факторы со стороны предложения на рынке нефти могут усиливать волатильность мировых цен на нефть. Вместе с тем произошедший в I квартале пересмотр траекторий процентных ставок ФРС США и центральных банков других стран с развитыми рынками ограничивает риски устойчивого оттока капитала из стран с формирующимися рынками.

Оценка Банком России рисков, связанных с динамикой заработных плат, возможными изменениями в потребительском поведении и бюджетными расходами, существенно не изменилась. Эти риски остаются умеренными.

Банк России будет принимать решения по ключевой ставке с учетом динамики инфляции и экономики относительно прогноза, а также оценивая риски со стороны внешних условий и реакции на них финансовых рынков. При развитии ситуации в соответствии с базовым прогнозом Банк России допускает переход к снижению ключевой ставки в апреле 2020 года.

Для чего бухгалтеру знать величину ставки рефинансирования

Бухгалтеру необходимо знать величину ставки рефинансирования в следующих случаях: Расчет пеней за несвоевременную уплату налогов и сборов; Расчет материальной выгоды от экономии на процентах при расчете НДФЛ; Расчет компенсации за задержку выплаты зарплаты и иных подобных выплат.

Снижение ставки рефинансирования

Несколько лет назад правительство России поставило перед собой цель снизить показатель инфляции до 4%. До сегодняшнего дня достичь этого так и не удалось, но положительная динамика в этом направлении все же наблюдается. Благодаря позитивным изменениям Центробанк вновь понизил ключевую ставку (а значит и ставку рефинансирования). Специалисты прогнозируют продолжение снижения ключевой ставки.

Прогнозы

ставок по ипотеке: могут ли эксперты снова ошибаться?

Эксперты прогнозируют низкие ставки в 2020 году.

Стоит ли им доверять?

Стоит ли им доверять?

Сезон прогнозов ставок по ипотеке начался. Экономисты перемешивают чайные листья и корректируют свои компьютерные модели, пытаясь сказать нам, что их ждет впереди.

Пока прогнозы выглядят многообещающими. Большинство экспертов и ведущих агентств прогнозируют ставки ниже 4% в течение 2020 года.

Но в прошлом прогнозы ставок по ипотечным кредитам были неверными.И вероятность дальнейшего падения ставок очень мала. Если ставки не изменятся так, как предполагалось, мы, вероятно, в конечном итоге получим более высокие ставки в 2020 году.

Единственный способ гарантировать ставку, равную той, которую вы видите на рынке сегодня, — это получить блокировку ставки, как только у вас будет хорошая котировка.

Найдите и заблокируйте низкую ставку. Начни здесь (28 марта 2021 г.)

Содержание (Перейти к разделу…)

Факторы, которые могут превзойти прогнозы ставок по ипотеке в 2020 году

У экспертов есть все основания полагать, что процентная ставка по ипотеке останется на уровне 3.7% в 2020 году. Замедление экономики, продолжающиеся торговые войны и глобальная неопределенность должны вынудить ставки оставаться на том же уровне или около того, где они находятся сейчас.

Но любой из этих факторов может измениться в кратчайшие сроки. События как в США, так и за рубежом могут существенно повлиять на ставки по ипотеке внутри страны.

Мы можем увидеть, как ставки по ипотечным кредитам изменят свои прогнозы на 2020 год, если эти — или другие — события произойдут. :

Спад в США

Многие экономисты считают, что рецессия назрела.В прошлом квартале экономика выросла всего на 1,9%. А основные торговые партнеры, такие как Германия, Китай, Япония, Италия и Франция, сейчас находятся на грани рецессии или фактически находятся в одном месте. Замедление темпов роста в этих странах может означать снижение спроса на товары и услуги США. Если это приведет к рецессии в США, мы потенциально можем увидеть еще более низкие ставки по ипотечным кредитам, чем прогнозировалось на 2020 год.

Если это приведет к рецессии в США, мы потенциально можем увидеть еще более низкие ставки по ипотечным кредитам, чем прогнозировалось на 2020 год.

Улучшение или обострение торговых войн

Торговые войны с Китаем и Европой, вероятно, продолжатся.Но события в этих торговых войнах постоянно меняются. Обострение торговых войн обычно означает снижение ставок. Но если будут подписаны соглашения или отменены тарифы, как это произошло на прошлой неделе, мы можем увидеть резкий скачок ставок по ипотеке в США.

Государственный дефицит, влияющий на конкуренцию со стороны инвесторов

Федеральное правительство испытывает огромный дефицит. По данным Двухпартийного политического центра, за последние 12 месяцев дефицит вырос на 26 процентов — или 205 миллиардов долларов. Общий дефицит сейчас превышает 984 миллиарда долларов.

По мере того, как государство заимствует больше, оно увеличивает предложение нового долга, поступающего на рынок. Это означает, что у инвесторов, скупающих долги, больше «предложения». Чтобы заинтересовать этих покупателей, могут повыситься процентные ставки, включая ставки по ипотечным кредитам.

Неожиданное изменение политики Федеральной резервной системы

Непонятно, что ФРС будет делать с банковскими ставками в 2020 году — если что-нибудь — сделает. ФРС не устанавливает ставки по ипотечным кредитам, но влияет на них. И это может напрямую повлиять на кредитные линии собственного капитала (HELOC), поскольку такие ссуды широко выдаются банками.После трех снижений ставок в 2019 году кажется маловероятным, что ФРС снова снизит ставки по банкам в 2020 году. Но события могут это изменить.

Найдите и заблокируйте ставку, пока она низкая. Начни здесь (28 марта 2021 г.)

Прогнозы ставок по ипотеке в прошлом были неверными

Прогнозы ставок по ипотеке часто ошибались. В качестве примера можно взглянуть только на прошедший год.

В ноябре 2018 года был достигнут консенсус, что ставки по ипотеке в 2019 году будут где-то в диапазоне 5%. Оцените прогнозы на 5.5% и выше были широко распространены.

Оцените прогнозы на 5.5% и выше были широко распространены.

Были две причины для прогнозов высоких ставок по ипотеке в 2019 году.

Во-первых, в течение нескольких лет ставки по ипотечным кредитам ползли вверх. Согласно отчетам Фредди Мака, средняя годовая ставка по ипотеке составляла 3,65% в 2016 году, 3,99% в 2017 году и 4,54% в 2018 году.

Ставки росли с 2016 по 2018 год и, как ожидается, продолжат расти в 2019 году. Изображение: Freddie Mac

Исторический тренд был. Прогнозы ставок в диапазоне 5% на 2019 год вряд ли были смелыми или необоснованными.

Во-вторых, ставки по ипотечным кредитам и 10-летние казначейские облигации имеют тенденцию меняться вместе. Не совсем, и не всегда, но в целом.

Десятилетние казначейские облигации в основном росли в течение 2018 года. Рост ставок казначейства предполагал более высокие ставки по ипотечным кредитам в будущем при прочих равных условиях. Единственная проблема заключалась в том, что не все оказалось равным.

Торговые войны и экономическая неопределенность привели к тому, что ставки по ипотеке в 2019 году оказались намного ниже, чем ожидалось. Три снижения ставок ФРС в течение года помогли удержать их на низком уровне.

Итак, да, прогнозы на 2019 год не оправдались. Как говорят на Уолл-стрит, прошлые показатели не гарантируют результатов в будущем. В случае ставок по ипотеке 2019 года старый стандарт Уолл-стрит, безусловно, был верен.

Зафиксируйте низкую ставку по ипотеке в 2019 году. Начните здесь (28 марта 2021 г.)

Реальные последствия прогнозов ипотечных ставок

Как показано выше, ставки по ипотеке в 2019 году вывернули прогнозы наизнанку. Ожидаемых ставок в диапазоне 5,5% не было.Фактические ставки были на 2% ниже прогнозов.

Мы можем использовать 2019 год в качестве примера, чтобы показать, как прогнозы ставок по ипотеке оказывают реальное влияние на рынок — даже если технически они являются всего лишь спекуляциями.

Кредиторы могут нанимать или увольнять в соответствии с прогнозами

Несмотря на прогнозы более высоких ставок, кредиторы ожидали, что их бизнес резко упадет в 2019 году. И они уволили многих кредитных специалистов, чтобы защитить свою прибыль.

В первом квартале 2018 года более 107 300 сотрудников по ипотечным кредитам были уволены.По данным Конференции органов государственного банковского надзора, в первом квартале 2019 года это число превысило 167000 человек.

Заемщики тратят или откладывают больше, чем ожидалось

Для заемщиков, с другой стороны, более низкие, чем ожидалось, ставки были долгожданным изменением.

Представьте себе: если вы заимствуете 200 000 долларов на 30 лет под 5,5%, ежемесячные расходы по основной сумме и процентам составят 1140 долларов. По той же ссуде под 3,49% ежемесячный платеж по прибылям и убыткам составляет 900 долларов.

Это разница в 240 долларов в месяц или около 2900 долларов в год.

Но рост ставок имеет противоположный эффект. Если ставки неожиданно вырастут в 2020 году, соискатели ипотечного кредита могут начать получать гораздо более высокие ежемесячные платежи. Для некоторых это может сделать покупку дома недоступной.

Снижение сроков обработки и затрат

Низкие ставки привели к взрывному росту ипотечного бизнеса в 2019 году. По данным Ассоциации ипотечных банкиров (MBA), общий объем ипотечных кредитов в 2019 году, как ожидается, достигнет 2,06 триллиона долларов — это самый большой бум с 2007 года.Особенно популярным было рефинансирование.

«Более низкие, чем ожидалось, ставки по ипотечным кредитам дали значительный импульс рынку рефинансирования в этом году, что сделало его годом наибольших объемов с 2016 года», — сказал Майк Фратантони, главный экономист MBA.

«Учитывая ограниченность производственных мощностей в отрасли, часть этой деятельности по рефинансированию перенесется в первую половину следующего года».

В сочетании с увольнениями в начале этого года результатом стало меньшее количество кредитных специалистов, помогающих заемщикам пройти процесс кредитования.Это означает, что покупка или рефинансирование вашего дома может занять больше времени, чем ожидалось.

Кроме того, более длительное время обработки может означать, что вам придется заблокировать свою ставку на более длительный период, что всегда дороже.

Что это значит для вас?

Недельные ставки по ипотеке на момент написания статьи ниже 3,8%. Это менее половины исторического среднего значения, и в результате стоимость жилья низкая.

Эксперты остаются, процентные ставки могут остаться на этих исторических минимумах в 2020 году.Но если ставки действительно изменятся — а рынок полон неопределенности — они скорее пойдут вверх, чем вниз.

Если вам нужно профинансировать или рефинансировать, сейчас хорошее время, чтобы зафиксировать текущую ставку. Вы можете начать работу всего за несколько минут, перейдя по ссылке ниже.

Проверить (28 марта 2021 г.)

Низкие ставки по ипотеке, сильный рынок труда подпитывает рынок жилья

Недавнее снижение ставок по ипотечным кредитам связано с продолжающимися глобальными торговыми спорами и ослаблением мировой экономики, что привело к снижению долгосрочных процентных ставок в большинстве стран.Несмотря на негативное влияние торговли и ухудшение состояния мировой экономики, внутренняя экономика США продолжает расти, а трехлетний минимум ставок по ипотечным кредитам заставил жилье снова ускориться.

В результате мы ожидаем значительного увеличения объемов рефинансирования в следующих кварталах. В будущем сочетание низких ставок по ипотечным кредитам, ограниченного рынка труда и высокого потребительского доверия компенсирует ухудшение деловых настроений. Эти факторы создадут основу для дальнейшего улучшения ситуации на рынке жилья в преддверии осени.

Устойчивое влияние торговой напряженности окажет некоторое видимое влияние на вторую половину 2019 года и начало 2020 года. Без краткосрочных последствий снижения налогов и налогово-бюджетных стимулов, которые мы наблюдали в 2018 году, на весь 2019 год мы прогнозируем более медленный рост 2,2%, а в 2020 г. снизится до 1,8%.

Без краткосрочных последствий снижения налогов и налогово-бюджетных стимулов, которые мы наблюдали в 2018 году, на весь 2019 год мы прогнозируем более медленный рост 2,2%, а в 2020 г. снизится до 1,8%.

Тенденция к снижению цен на бензин, а также стагнация заработной платы позволяют нам прогнозировать, что инфляция потребительских цен останется на уровне 2,4% и 2,3% в третьем и четвертом кварталах 2019 года соответственно.Наш годовой прогноз потребительских цен остается неизменным на уровне 2,1% в 2019 году, а затем снизится до 2,0% в 2020 году.

Несмотря на опасения по поводу экономического спада, рынок труда США устойчив. Количество обращений по безработице приближается к самому низкому уровню с начала 1970-х годов. Количество вакансий также остается выше, чем количество заявлений по безработице в течение впечатляющих шестнадцати месяцев подряд. Готовность рабочих сменить работу практически не изменилась, в то время как в то же время предприятия удерживают свою рабочую силу в условиях ограниченного рынка труда.Этот продолжающийся рост рынка труда подтверждает наш прогноз высокого уровня безработицы на уровне 3,7% в третьем и четвертом кварталах 2019 года. Наш прогноз на весь 2019 год остается на уровне 3,7%, а затем несколько повысится до 3,8% в 2020 году.

Ставки по ипотеке останутся низкими в обозримом будущем

За последние несколько месяцев возросшая глобальная неопределенность оказала понижательное давление на процентные ставки. Доходность долгосрочных государственных облигаций во всем мире резко упала, опустившись ниже нуля во многих европейских странах.В Дании, одной из немногих стран за пределами США, где ипотечный кредит предоставляется на 30 лет с фиксированной ставкой, ставка по ипотеке упала до 0,5%. Хотя мы не прогнозируем, что 30-летняя ипотека с фиксированной процентной ставкой в Соединенных Штатах в ближайшее время приблизится к этой ставке, тенденция по ипотечным ставкам в Дании является примером огромного понижательного давления на долгосрочные процентные ставки во всем мире. . Таким образом, мы скорректировали наш квартальный прогноз 30-летней ипотеки с фиксированной процентной ставкой, оставив ее на уровне около 3.6% до второго квартала 2020 года. Мы прогнозируем, что среднегодовой показатель составит 3,9% в 2019 году, а затем снизится до 3,7% в 2020 году.

Мы ожидаем, что ставки по ипотечным кредитам будут соответствовать доходности казначейских облигаций, при этом 30-летняя ипотека с фиксированной ставкой составит в среднем 4,1% в 2019 году, а затем незначительно повысится до 4,2% в 2020 году.

В ожидании дальнейшего снижения процентных ставок во второй половине 2019 года и снова в 2020 году мы ожидаем, что эффективная ставка федеральных фондов составит 2,1% в третьем и четвертом кварталах 2019 года.Таким образом, наш годовой прогноз ставки по федеральным фондам на 2019 год был понижен до 2,3%, а затем снизился до 2,0% в 2020 году из-за ожидаемого снижения ставок в следующем году.

По мере того, как мировые ставки доходности падают, иностранные инвесторы устремляются на рынок американских облигаций. Это оказало значительное понижательное давление на 10-летнюю ставку казначейства. Мы ожидаем, что доходность 10-летних казначейских облигаций снизится до 2,2% в 2019 году, а затем до 1,8% в 2020 году. Кроме того, сохраняя спрэд между доходностями государственных облигаций, мы ожидаем, что ставка 1-летних казначейских облигаций будет равна 2.1% в 2019 году, а затем снизится до 1,7% в 2020 году.

Продажи домов показывают признаки восстановления

Неизменно высокое доверие строителей жилья поддерживает нашу точку зрения о том, что строительство нового жилья восстановится после спада 2018 года. Мы ожидаем, что годовой объем жилищного строительства начнет составлять 1,25 миллиона в 2019 году, а затем вырастет до 1,28 миллиона в 2020 году. Текущие ставки по ипотечным кредитам вселяют оптимизм в отношении восстановления продаж во второй половине 2019 года. Учитывая сочетание повышенного спроса и прогнозируемого роста в

._2015/text_24_2015-07b.png)

единиц жилья, мы ожидаем, что продажи домов будут 5.94 миллиона в 2019 году, прежде чем достичь уровня 2017 года в 2020 году — 6,04 миллиона.

Хорошие данные за последние несколько месяцев дают нам основания полагать, что в ближайшие месяцы цены на жилье будут и дальше превосходить ожидания. По нашим оценкам, цены на жилье вырастут на 3,4% в 2019 году, а затем несколько снизятся в 2020 году на 2,6%.

Ожидается рост объемов рефинансирования при низких ставках по ипотечным кредитам

Мы ожидаем, что общий объем выручки значительно увеличится по сравнению с нашим июльским прогнозом.Это увеличение обусловлено, прежде всего, резким увеличением объемов рефинансирования с учетом более низкой ожидаемой траектории процентных ставок по ипотеке в нашем августовском прогнозе. Индекс рефинансирования ипотечных заявок MBA вырос на 50% только за последний месяц. Это укрепляет нашу веру в силу рынка рефинансирования. По нашим оценкам, доля рефинансируемых домов вырастет до 43% в 2019 году и до 33% в 2020 году. В последнее время наблюдается умеренный рост активности в странах происхождения, поскольку новые покупатели жилья стремятся воспользоваться более низкими ставками по ипотечным кредитам.Мы ожидаем, что общий годовой объем ипотечных кредитов составит 2 триллиона в 2019 году и 1,8 триллиона в 2020 году.

ПОДГОТОВЛЕНО ГРУППЫ ЭКОНОМИЧЕСКИХ И ЖИЛИЩНЫХ ИССЛЕДОВАНИЙ

http://www.freddiemac.com/research

ПРОЦЕНТНАЯ СТАВКА ПО Ипотеке 2021, 2022, 2023, 2024 И 2025

Текущая 30-летняя ипотечная ставка равна 3,17% . Ставка по ипотеке обновляется еженедельно. Рейтинг на предыдущей неделе: 3.09. Смена за неделю +0.08. Фиксированная ставка по ипотеке на 15 лет.

3,17% | +0,08 |

Последние изменения:

| Период | 1 неделя | 2 недели | 3 недели | 3 недели | ||

| Изменение | +0,08 | +0,12 | +0,15 | +0,20 | +0,36 | |

| Ex-Rate | 3,09 | 3,05 | 3,02 | 3,02 | 3,02 | 2,81 |

Прогноз ставки по ипотеке на 30 лет на 2021, 2022, 2023, 2024 и 2025 годы

| Месяц | Низкая-Высокая | Закрыть | Мо,% | Итого,% | |

| 2021 | |||||

| март | 3,07–3,27 | 3,17 | 0,0% | 0,0% | |

| апрель | 3. 15-3,35 | 3,25 | 2,5% | 2,5% | |

| май | 3,25–3,55 | 3,45 | 6,2% | 8,8% | |

| июнь | 3,45–3,77 | 3,66 | 6,1% | 15,5% | |

| июль | 3.63-3,85 | 3,74 | 2,2% | 18,0% | |

| август | 3,57–3,79 | 3,68 | -1,6% | 16,1% | |

| сентябрь | 3,48–3,70 | 3,59 | -2,4% | 13,2% | |

| октябрь | 3.52-3,74 | 3,63 | 1,1% | 14,5% | |

| ноябрь | 3,53–3,75 | 3,64 | 0,3% | 14,8% | |

| декабрь | 3,57–3,79 | 3,68 | 1,1% | 16,1% | |

| 2022 | |||||

| январь | 3. 55-3,77 55-3,77 | 3,66 | -0,5% | 15,5% | |

| Февраль | 3,64–3,86 | 3,75 | 2,5% | 18,3% | |

| март | 3,56–3,78 | 3,67 | -2,1% | 15,8% | |

| апрель | 3.53-3,75 | 3,64 | -0,8% | 14,8% | |

| май | 3,64–3,86 | 3,75 | 3,0% | 18,3% | |

| июнь | 3,75-4,04 | 3,92 | 4,5% | 23,7% | |

| июль | 3.84-4.08 | 3,96 | 1,0% | 24,9% | |

| август | 3,89–4,13 | 4,01 | 1,3% | 26,5% | |

| сентябрь | 3,96–4,20 | 4,08 | 1,7% | 28,7% | |

| октябрь | 3. 85-4.09 85-4.09 | 3,97 | -2,7% | 25,2% | |

| ноябрь | 3,97-4,23 | 4,11 | 3,5% | 29,7% | |

| декабрь | 4,11–4,43 | 4,30 | 4,6% | 35,6% | |

| 2023 | |||||

| Январь | 4.21-4,47 | 4,34 | 0,9% | 36,9% | |

| Февраль | 4,27–4,53 | 4,40 | 1,4% | 38,8% | |

| март | 4,19–4,45 | 4,32 | -1,8% | 36,3% | |

| Месяц | Низкая-Высокая | Закрыть | Мо,% | Итого,% | |

| 2023 Продолжение | |||||

| апрель | 4.28-4,54 | 4,41 | 2,1% | 39,1% | |

| май | 4,17–4,43 | 4,30 | -2,5% | 35,6% | |

| июнь | 4,06–4,32 | 4,19 | -2,6% | 32,2% | |

| июль | 4. 00-4.24 00-4.24 | 4,12 | -1,7% | 30,0% | |

| август | 3,91–4,15 | 4,03 | -2,2% | 27,1% | |

| сентябрь | 3,82–4,06 | 3,94 | -2,2% | 24,3% | |

| октябрь | 3.89-4,13 | 4,01 | 1,8% | 26,5% | |

| ноябрь | 3,87–4,11 | 3,99 | -0,5% | 25,9% | |

| декабрь | 3,97-4,21 | 4,09 | 2,5% | 29,0% | |

| 2024 | |||||

| январь | 4.09-4.37 | 4,24 | 3,7% | 33,8% | |

| Февраль | 4,06–4,32 | 4,19 | -1,2% | 32,2% | |

| март | 4,12–4,38 | 4,25 | 1,4% | 34,1% | |

| апрель | 4. 04-4.30 | 4,17 | -1,9% | 31,5% | |

| май | 4,05–4,31 | 4,18 | 0,2% | 31,9% | |

| июнь | 4,18–4,44 | 4.31 | 3,1% | 36,0% | |

| июль | 4.20-4,46 | 4,33 | 0,5% | 36,6% | |

| август | 4,25-4,51 | 4,38 | 1,2% | 38,2% | |

| сентябрь | 4,38–4,78 | 4,64 | 5,9% | 46,4% | |

| октябрь | 4.64-4.97 | 4,83 | 4,1% | 52,4% | |

| ноябрь | 4,79-5,09 | 4,94 | 2,3% | 55,8% | |

| декабрь | 4,74-5,04 | 4,89 | -1,0% | 54,3% | |

| 2025 | |||||

| январь | 4. 85-5,15 | 5,00 | 2,2% | 57,7% | |

| Февраль | 4,94-5,24 | 5,09 | 1,8% | 60,6% | |

| март | 4,99–5,29 | 5,14 | 1,0% | 62,1% | |

| апрель | 5.03-5.35 | 5,19 | 1,0% | 63,7% | |

Прогноз 30-летней ипотечной ставки на март 2021 года .

Максимальная процентная ставка 3,27%, минимальная 3,07%. В среднем за месяц 3,17%. Прогноз 30-летней ипотечной ставки на конец месяца 3,17%.

Прогноз процентной ставки по ипотеке на апрель 2021 года .

Максимальная процентная ставка 3,35%, минимальная 3,15%. Среднее за месяц 3.23%. Прогноз 30-летней ипотечной ставки на конец месяца 3,25%.

Прогноз 30-летней ипотечной ставки на май 2021 года .

Максимальная процентная ставка 3,55%, минимальная 3,25%. В среднем за месяц 3,38%. Прогноз 30-летней ипотечной ставки на конец месяца 3,45%.

Прогноз процентной ставки по ипотеке на июнь 2021 года .

Максимальная процентная ставка 3,77%, минимальная 3,45%. В среднем за месяц 3,58%. Прогноз 30-летней ипотечной ставки на конец месяца 3.66%.

Прогноз 30-летней ипотечной ставки на

1 июля 2021 года

.

Максимальная процентная ставка 3,85%, минимальная 3,63%. В среднем за месяц 3,72%. Прогноз 30-летней ипотечной ставки на конец месяца 3,74%.

Nasdaq Forecast 2021, 2022, 2023.

Dow Jones Forecast 2021, 2022, 2023.

EURIBOR Forecast 2021, 2022, 2023.

Прогноз процентной ставки по ипотеке на август 2021 года .

Максимальная процентная ставка 3,79%, минимальная 3,57%.В среднем за месяц 3,70%. Прогноз 30-летней ипотечной ставки на конец месяца 3,68%.

Прогноз 30-летней ипотечной ставки на

1 сентябрь 2021 г.

.

Максимальная процентная ставка 3,70%, минимальная 3,48%. В среднем за месяц 3,61%. Прогноз 30-летней ипотечной ставки на конец месяца 3.59%.

Прогноз процентной ставки по ипотеке на октябрь 2021 года .

Максимальная процентная ставка 3,74%, минимальная 3,52%. В среднем за месяц 3,62%. Прогноз 30-летней ипотечной ставки на конец месяца 3.63%.

Прогноз 30-летней ипотечной ставки на

1 ноябрь 2021 г.

.

Максимальная процентная ставка 3,75%, минимум 3,53%. В среднем за месяц 3,64%. Прогноз 30-летней ипотечной ставки на конец месяца 3,64%.

Прогноз процентной ставки по ипотеке на декабря 2021 года .

Максимальная процентная ставка 3,79%, минимальная 3,57%. В среднем за месяц 3,67%. Прогноз 30-летней ипотечной ставки на конец месяца 3,68%.

Прогноз 30-летней ипотечной ставки на января 2022 года .

Максимальная процентная ставка 3,77%, минимальная 3,55%. В среднем за месяц 3,67%. Прогноз 30-летней ипотечной ставки на конец месяца 3,66%.

Прогноз процентной ставки по ипотеке на февраля 2022 года .

Максимальная процентная ставка 3,86%, минимальная 3,64%. В среднем за месяц 3,73%. Прогноз 30-летней ипотечной ставки на конец месяца 3,75%.

Прогноз 30-летней ипотечной ставки на

1 март 2022 г.

.

Максимальная процентная ставка 3,78%, минимальная 3,56%.В среднем за месяц 3,69%. Прогноз 30-летней ипотечной ставки на конец месяца 3,67%.

Щелкните здесь, чтобы узнать больше

Прогноз процентной ставки по ипотеке на апрель 2022 года .

Максимальная процентная ставка 3,75%, минимум 3,53%. В среднем за месяц 3,65%. Прогноз 30-летней ипотечной ставки на конец месяца 3,64%.

Прогноз 30-летней ипотечной ставки на май 2022 года .

Максимальная процентная ставка 3,86%, минимальная 3,64%. Среднее за месяц 3.72%. Прогноз 30-летней ипотечной ставки на конец месяца 3,75%.

Прогноз процентной ставки по ипотеке на июнь 2022 года .

Максимальная процентная ставка 4,04%, минимальная 3,75%. В среднем за месяц 3,87%. Прогноз 30-летней ипотечной ставки на конец месяца 3,92%.

Прогноз 30-летней ипотечной ставки на

1 июля 2022 года

.

Максимальная процентная ставка 4,08%, минимальная 3,84%. В среднем за месяц 3,95%. Прогноз 30-летней ипотечной ставки на конец месяца 3.96%.

Прогноз процентной ставки по ипотеке на августа 2022 года .

Максимальная процентная ставка 4,13%, минимальная 3,89%. В среднем за месяц 4,00%. Прогноз 30-летней ипотечной ставки на конец месяца 4,01%.

Прогноз 30-летней ипотечной ставки на

1 сентября 2022 года

.

Максимальная процентная ставка 4,20%, минимальная 3,96%. В среднем за месяц 4,06%. Прогноз 30-летней ипотечной ставки на конец месяца 4.08%.

Прогноз процентной ставки по ипотеке на октябрь 2022 года .

Максимальная процентная ставка 4,09%, минимальная 3,85%. В среднем за месяц 4,00%. Прогноз 30-летней ипотечной ставки на конец месяца 3,97%.

Прогноз 30-летней ипотечной ставки на

1 ноября 2022 г.

.

Максимальная процентная ставка 4,23%, минимальная 3,97%. В среднем за месяц 4,07%. Прогноз 30-летней ипотечной ставки на конец месяца 4,11%.

Прогноз процентной ставки по ипотеке на декабря 2022 года .

Максимальная процентная ставка 4,43%, минимум 4.11%. В среднем за месяц 4,24%. Прогноз 30-летней ипотечной ставки на конец месяца 4,30%.

Прогноз 30-летней ипотечной ставки на января 2023 года .

Максимальная процентная ставка 4,47%, минимальная 4,21%. В среднем за месяц 4,33%. Прогноз 30-летней ипотечной ставки на конец месяца 4,34%.

Прогноз процентной ставки по ипотеке на

1 февраля 2023 г.

.

Максимальная процентная ставка 4,53%, минимальная 4,27%. В среднем за месяц 4,39%. Прогноз 30-летней ипотечной ставки на конец месяца 4.40%.

Прогноз 30-летней ипотечной ставки на март 2023 г. .

Максимальная процентная ставка 4,45%, минимальная 4,19%. В среднем за месяц 4,34%. Прогноз 30-летней ипотечной ставки на конец месяца 4,32%.

Прогноз процентной ставки по ипотеке на апрель 2023 года .

Максимальная процентная ставка 4,54%, минимальная 4,28%. В среднем за месяц 4,39%. Прогноз 30-летней ипотечной ставки на конец месяца 4,41%.

Подробнее

Прогноз 30-летней ипотечной ставки на май 2023 года .

Максимальная процентная ставка 4,43%, минимальная 4,17%. В среднем за месяц 4,33%. Прогноз 30-летней ипотечной ставки на конец месяца 4,30%.

Прогноз процентной ставки по ипотеке на июнь 2023 года .

Максимальная процентная ставка 4,32%, минимальная 4,06%. В среднем за месяц 4,22%. Прогноз 30-летней ипотечной ставки на конец месяца 4,19%.

Прогноз 30-летней ипотечной ставки на

1 июля 2023 г.

.

Максимальная процентная ставка 4,24%, минимальная 4,00%. Среднее за месяц 4.14%. Прогноз 30-летней ипотечной ставки на конец месяца 4,12%.

Прогноз процентной ставки по ипотеке на августа 2023 года .

Максимальная процентная ставка 4,15%, минимальная 3,91%. В среднем за месяц 4,05%. Прогноз 30-летней ипотечной ставки на конец месяца 4.03%.

Прогноз 30-летней ипотечной ставки на

1 сентябрь 2023 г.

.

Максимальная процентная ставка 4,06%, минимальная 3,82%. В среднем за месяц 3,96%. Прогноз 30-летней ипотечной ставки на конец месяца 3.94%.

Прогноз процентной ставки по ипотеке на октябрь 2023 года .

Максимальная процентная ставка 4,13%, минимальная 3,89%. В среднем за месяц 3,99%. Прогноз 30-летней ипотечной ставки на конец месяца 4,01%.

Прогноз 30-летней ипотечной ставки на

1 ноября 2023 г.

.

Максимальная процентная ставка 4,11%, минимальная 3,87%. В среднем за месяц 4,00%. Прогноз 30-летней ипотечной ставки на конец месяца 3,99%.

Прогноз процентной ставки по ипотеке на декабря 2023 года .

Максимальная процентная ставка 4,21%, минимальная 3,97%. В среднем за месяц 4,07%. Прогноз 30-летней ипотечной ставки на конец месяца 4.09%.

Прогноз 30-летней ипотечной ставки на января 2024 года .

Максимальная процентная ставка 4,37%, минимальная 4,09%. В среднем за месяц 4,20%. Прогноз 30-летней ипотечной ставки на конец месяца 4,24%.

Прогноз процентной ставки по ипотеке на

1 февраля 2024 г.

.

Максимальная процентная ставка 4,32%, минимум 4.06%. В среднем за месяц 4,20%. Прогноз 30-летней ипотечной ставки на конец месяца 4,19%.

Прогноз 30-летней ипотечной ставки на

1 март 2024 г.

.

Максимальная процентная ставка 4,38%, минимальная 4,12%. В среднем за месяц 4,24%. Прогноз 30-летней ипотечной ставки на конец месяца 4,25%.

Прогноз процентной ставки по ипотеке на апрель 2024 года .

Максимальная процентная ставка 4,30%, минимальная 4,04%. В среднем за месяц 4,19%. Прогноз 30-летней ипотечной ставки на конец месяца 4.17%.

Прогноз 30-летней ипотечной ставки на май 2024 года .

Максимальная процентная ставка 4,31%, минимальная 4,05%. В среднем за месяц 4,18%. Прогноз 30-летней ипотечной ставки на конец месяца 4,18%.

Прогноз процентной ставки по ипотеке на июнь 2024 г. .

Максимальная процентная ставка 4,44%, минимальная 4,18%. В среднем за месяц 4,28%. Прогноз 30-летней ипотечной ставки на конец месяца 4.31%.

Прогноз 30-летней ипотечной ставки на

1 июль 2024 г.

.

.

Максимальная процентная ставка 4,46%, минимальная 4,20%. В среднем за месяц 4,33%. Прогноз 30-летней ипотечной ставки на конец месяца 4.33%.

Прогноз процентной ставки по ипотеке на августа 2024 года .

Максимальная процентная ставка 4,51%, минимальная 4,25%. В среднем за месяц 4,37%. Прогноз 30-летней ипотечной ставки на конец месяца 4.38%.

Прогноз 30-летней ипотечной ставки на

1 сентябрь 2024 г.

.

Максимальная процентная ставка 4,78%, минимальная 4.38%. В среднем за месяц 4,55%. Прогноз 30-летней ипотечной ставки на конец месяца 4.64%.

Прогноз процентной ставки по ипотеке на октябрь 2024 года .

Максимальная процентная ставка 4,97%, минимальная 4,64%. В среднем за месяц 4,77%. Прогноз 30-летней ипотечной ставки на конец месяца 4.83%.

Прогноз 30-летней ипотечной ставки на

1 ноябрь 2024 г.

.

Максимальная процентная ставка 5,09%, минимальная 4,79%. В среднем за месяц 4,91%. Прогноз 30-летней ипотечной ставки на конец месяца 4.94%.

Прогноз процентной ставки по ипотеке на декабря 2024 года .

Максимальная процентная ставка 5,04%, минимальная 4,74%. В среднем за месяц 4,90%. Прогноз 30-летней ипотечной ставки на конец месяца 4.89%.

Прогноз 30-летней ипотечной ставки на января 2025 года .

Максимальная процентная ставка 5,15%, минимальная 4,85%. В среднем за месяц 4,97%. Прогноз 30-летней ипотечной ставки на конец месяца 5,00%.

Прогноз процентной ставки по ипотеке на февраля 2025 года .

Максимальная процентная ставка 5,24%, минимальная 4,94%. В среднем за месяц 5,07%. Прогноз 30-летней ипотечной ставки на конец месяца 5,09%.

Прогноз 30-летней ипотечной ставки на

1 март 2025 г.

.

Максимальная процентная ставка 5,29%, минимальная 4,99%. В среднем за месяц 5,13%. Прогноз 30-летней ипотечной ставки на конец месяца 5,14%.

Прогноз процентной ставки по ипотеке на апрель 2025 года .

Максимальная процентная ставка 5,35%, минимальная 5,03%.В среднем за месяц 5,18%. Прогноз 30-летней ипотечной ставки на конец месяца 5,19%.

2021.03.25. 15-летняя ипотечная ставка

Текущая 15-летняя ипотечная ставка равна 2,45% . Ставка по ипотеке обновляется еженедельно. Рейтинг на предыдущей неделе: 2,40. Смена на неделю +0.05. Фиксированная ставка по ипотеке на 15 лет.

2,45% | +0,05 |

Последние изменения: