ПРОЦЕНТНАЯ СТАВКА ПО КРЕДИТУ - СПИСОК СТРАН. Процентные ставки по кредитам в

Кредитные карты и процентные ставки по кредитам в банках России

В последние годы кредитный рынок РФ переживает крупные изменения. Сильнее всего повлиял на процентные ставки по кредитам в банках России международный экономический кризис. Именно из-за него множество финансовых организаций были вынуждены назвать себя банкротами. Те, кто смог его пережить, полностью пересмотрели свою политику кредитования. Немаловажную роль тут сыграло и правительство, выпустившее законопроект, регулирующий права всех клиентов банка, как вкладчика, так и заемщика. Теперь финансовые организации обязаны предоставлять наиболее полную и своевременную информацию обо всех платежах, взимаемых в ходе обслуживания программы.

В последние годы кредитный рынок РФ переживает крупные изменения. Сильнее всего повлиял на процентные ставки по кредитам в банках России международный экономический кризис. Именно из-за него множество финансовых организаций были вынуждены назвать себя банкротами. Те, кто смог его пережить, полностью пересмотрели свою политику кредитования. Немаловажную роль тут сыграло и правительство, выпустившее законопроект, регулирующий права всех клиентов банка, как вкладчика, так и заемщика. Теперь финансовые организации обязаны предоставлять наиболее полную и своевременную информацию обо всех платежах, взимаемых в ходе обслуживания программы.

Такой ход со стороны правительства сильно повысил доверие простых граждан к оформлению займов. В ходе борьбы за потребителя начали уменьшаться процентные ставки по кредитам в банках. Уходит в прошлое практика взимания банковских комиссий за огромное количество "мелочей". Теперь большинство банков не обязывают заемщика платить за выдачу наличных или оформление кредита. До сих пор при оформлении в качестве залога объекта недвижимости или участка земли заемщику необходимо оплачивать услуги банковского специалиста. Однако данная услуга может помочь существенно расширить рамки выдаваемого займа. Таким образом, можно получить до 10 млн. руб. на срок до 30 лет.

Процентные ставки банков по кредитам населению

Процентные ставки банков по кредитам населению

Сегодня банки Российской Федерации предоставляют огромное количество различных программ. Одним из самых часто оформляемых является потребительский кредит. С его помощью можно взять займ на покупку любого товара или услуги: от мобильного телефона до образования. Процентные ставки по кредитам в банках находятся в широком диапазоне от 12 до 70% годовых. Такая большая разница по ставкам обуславливается разницей сумм и условий для оформления займов. Можно получить от 30 до 700 тысяч рублей, предоставив всего лишь несколько документов. Финансовая организация, желая окупить свои риски, неизбежно попросит большую переплату, если вы предоставите только паспорт. Однако предоставив залоговый объект, поручительство и полный пакет документов, можно существенно уменьшить процентные ставки по кредитам. В банках всегда идут навстречу тому, кто дает гарантии возврата долга.

Кредитные карты

Очень популярной становится услуга многократного кредитования. В ее рамках банки предоставляют своим клиентам кредитные карты, позволяющие брать деньги, не спрашивая разрешения у кредитора. К примеру, "Хоум Кредит Банк", процентная ставка по "карточным займам" которого составляет 29,9% годовых, позволяет пользоваться своими деньгами 51 день совершенно бесплатно. Максимальная сумма, которую можно получить таким образом, составляет 300 тыс. руб. Естественно, пользователю придется заплатить за обслуживание его карточного счета и, возможно, платить некоторый процент за снятую наличность. При оформлении кредитки следует внимательно изучить все комиссии, которые придется отдавать за ее обслуживание. В данный момент такой способ получения займов быстро завоевывает рынок и сохраняет свои тенденции роста.

fb.ru

Процентные ставки по кредитам в 2022 году

По статистике около 29% россиян имели «на балансе» непогашенные банковские кредиты в конце 2022 года, что на 3% больше, чем в предыдущем году. При этом 30% заемщиков признались, что выплачивают одновременно не один, а сразу несколько кредитов. Аналитики утверждают, что с каждым годом число желающих оформить банковскую ссуду будет только расти.

На что рассчитывать заемщикам в следующем году? В этой статье мы расскажем о том, как в 2022 изменятся процентные ставки по потребительским кредитам, ипотеке и автокредитам.

Ипотека

По данным Росреестра каждая четвертая сделка с недвижимостью, совершенная с января по сентябрь 2022 года, была оформлена с привлечением ипотечного кредита. К слову, это самый высокий показатель за последние три года.

Общий рост ипотечного портфеля на 1 октября 2022 года на одну треть превышает тот же показатель в 2022 году. При этом общий объем жилищных кредитов без единой просрочки составил около 95%.

В настоящий момент банки констатируют отрицательные ипотечные риски в размере 0,1% годовых. Скорее всего, кредиторы наконец-то научились получать дополнительный доход от продажи залогового имущества.

Такая «идиллия» в сфере банковской ипотеки вызвала резкий подъем жилищного строительства в России. В нынешнем году введено в эксплуатацию почти 343 000 квартир. Прирост в основном коснулся сектора индустриального жилищного строительства, темпы индивидуального жилищного строительства выросли всего на 6%.

Эксперты считают, что, в первую очередь, такой подъем связан: со стабильным ростом стоимости жилья; с небольшим снижением ипотечных ставок; со смягчением требований к заемщикам.

Кроме того, Госдума рассматривает законопроект, согласно которому муниципалитет получит право выкупать ипотечную квартиру у банка при возникновении у заемщика задолженности по кредиту. После этого должник продолжит жить в этой квартире в качестве квартиросъемщика на условиях социального найма. Как только финансовое положение заемщика наладится, он сможет выкупить свое жилье обратно.

Ставки по ипотеке

В начале года средние ставки по ипотечным кредитам несколько подросли (до 12,9%), чтобы во втором и третьем квартале вновь опуститься до отметки в 12,6%. Именно такую ставку, как правило, и предлагали заемщикам крупные системные банки.

Осенью на рынке появились предложения со ставкой в 12,4%. Но все равно этот показатель оказался чуть выше, чем в 2022 году.

Большинство аналитиков считает, что плавное снижение ставок по жилищным кредитам продолжится и в первом квартале 2022 года. Однако существенных изменений стоимости ипотеки в ближайшее время ожидать не стоит. Колебания могут варьироваться в пределах от 0,25% до 0,5%.

Более низкие ставки будут касаться отдельных социальных программ («Молодые учителя», «Военная ипотека» и другие) и специальных маркетинговых предложений.

Стоимость ипотеки по-прежнему будет зависеть от качества кредитной истории заемщика, уровня его доходов, размера первоначального взноса и типа залога.

В Минэкономразвития утверждают, что снижение процентных ставок до обещанных правительством 6% возможно не раньше 2022 года.

Несмотря на сохранение ипотечных процентов на прежнем уровне, АИЖК рассчитывает на рост доли ипотеки на первичном рынке жилья до 40% в 2022 году. Ведь все участники рынка (банки, риелторы и застройщики) «кровно» заинтересованы в развитии ипотеки.

Автокредиты

В 2022 году почти половина купленных в России автомобилей была приобретена с помощью заемных банковских средств. Для сравнения: в 2022 году этот показатель составлял всего 30%.

По прогнозам экспертов автокредитование продолжит наращивать обороты. На первое октября 2022 года автокредитов было выдано на сумму 1,3 трлн. рублей. Кроме того, на 4% выросла и средняя сумма кредита. Во многом положительная тенденция связана с действием программы государственного субсидирования автокредитования.

Напоминаем, что льготная программа субсидирования была запущена в июле 2022 года. Государство компенсировало часть процентной ставки при условии, что заемщик приобретает автомобиль российского производства (или иномарку, собранную в России) стоимостью до 750 000 рублей.

Изначально планировалось, что воспользоваться льготными кредитами заемщики смогут до апреля или июля 2022 года. Однако на практике оказалось, что свои задачи программа выполнила намного раньше. Продажи автомобилей по льготной ставке на 15% превысили первоначальный прогноз.

Соответственно, было принято решение о том, что 31 декабря 2022 года действие программы, увы, завершается. В связи с чем, в 2022 году ожидается логичное и вполне предсказуемое снижение темпов автокредитования.

К слову, доля автокредитов с просроченной задолженностью более 90 дней в 2022 году выросла на 0,1%. Увеличился и объем безнадежных автокредитов, переданных коллекторам. В общем, к концу года объем просроченной задолженности по автокредитам составил около 40 млрд. рублей.

Однако темп роста просрочки не вызывает серьезных опасений у банков – залоговое имущество всегда можно реализовать. Но если в 2022 году просроченная задолженность продолжит расти, это может создать высокое давление на капитал банков.

Ставки по автокредитам

Средняя процентная ставка по автокредитам в 2022 году составила 14,6%, и вряд ли что-то существенно изменится в ближайшее время.

Несмотря на то, что в 2022 автокредиты не подорожают, вполне возможно повышение стоимости самих автомобилей. Особенно это касается иномарок (из-за понижения курса рубля по отношению к евро и доллару).

К слову, в последнее время заметно выросло число кэптинговых банков, где кредиты на покупку своих автомобилей выдают непосредственно производители: Тойота Банк, Фольксваген Банк, Мерседес Банк Рус, БМВ Банк. В таких финансовых учреждениях процентная ставка по кредитам составляет всего 5%-10%.

Потребительские кредиты

С 2022 года Центробанк планирует в четыре раза уменьшить объемы потребительского кредитования в России. Регулятор всерьез обеспокоен высоким уровнем закредитованности населения.

В ближайшем будущем Центробанк хочет запретить выдавать потребкредиты со ставкой выше 45% годовых. В перспективе планируется снижение роста потребительского кредитования до 10%-15% в течение двух ближайших лет. Чтобы реализовать эти планы на практике, регулятор планирует ужесточить свои требования к капиталу банков.

В начале осени 2022 года объем выданных потребительских кредитов превысил отметку в 5,5 трлн. Рублей, что на 22,5% больше, чем в прошлом году.

Однако росту рынка потребкредитования серьезно мешает увеличение просрочки (из-за высокой закредитованности населения и ухудшения качества кредитных историй). Просроченная задолженность растет гораздо более высокими темпами, чем объем выданных заемщикам кредитов.

И если в ближайшее время ничего не изменится, то в 2022 году потребительских кредитов будет выдаваться меньше, чем сейчас.

Былую активность на рынке потребительского кредитования могут себе позволить лишь крупные игроки. Все дело в том, что жесткое вмешательство регулятора серьезно охладило рынок. Множество кредитных организаций было вынуждено переориентироваться на более консервативные и низколиквидные продукты, например, автокредиты.

При этом постепенно ужесточаются требования к заемщикам, и многие из них уже даже начали «перебегать» в микрофинансовые организации.

Ставки по потребительским кредитам

Аналитики утверждают, что в 2022 на величину процентной ставки по потребительским кредитам будут влиять две тенденции.

С одной стороны, на банковском рынке в последнее время отсутствует дефицит ликвидности. Это позволяет снизить ставки привлечения средств на межбанковском рынке и смягчить условия по всем видам кредитов, в том числе, и по потребительским.

Однако сделать это банкам мешает растущий объем просроченной задолженности. На фоне высоких рисков банки ужесточают требования к заемщикам и меняют подходы к оценке и к критериям скоринговых программ.

В этой ситуации наиболее логичным способом «подстраховаться» будет повышение ставок по потребительским кредитам.

С другой стороны, два фактора препятствуют реализации такого сценария:

Первый – высокая стоимость кредитов помешает проблемным заемщикам вовремя их возвращать.

Второй – Центробанк противодействует повышению процентных ставок и настаивает на их снижении. Более того, регулятор планирует оказывать жесткое давление на те банки, где высокие риски компенсируются высокими процентными ставками.

С января 2022 года ожидается очередное повышение коэффициентов риска для слишком «жадных» банков. При полной стоимости кредита в 60% годовых, такой коэффициент составит 6%. Следовательно, банкам будет экономически невыгодно предоставлять такие дорогие заемные средства.

Анализируя все вышесказанное, можно предположить, что в 2022 году проценты по потребительским кредитам либо не изменятся вовсе, либо незначительно подрастут. И скорее всего, требования к заемщикам со стороны банков серьезно ужесточатся.

Вполне вероятно, что некоторые банки вообще откажутся от необеспеченных кредитов. А самые дешевые заемные средства по-прежнему можно будет найти в банках с государственной поддержкой: ВТБ 24, Сбербанк, Газпром.

Резюме

По мнению большинства экспертов-аналитиков, 2022 год не порадует заемщиков снижением процентных ставок по банковским кредитам. Ипотека, авто- и потребительские кредиты будут выдаваться примерно под те же проценты, что и в 2022 году.

Однако из-за высоких темпов роста просроченной задолженности, требования к заемщикам, в том числе, и к качеству их кредитной истории, серьезно ужесточатся.

Валентина Малиновская. 05.01.2014

www.investmentrussia.ru

ПРОЦЕНТНАЯ СТАВКА ПО КРЕДИТУ - СПИСОК СТРАН

Список Стран Соединенные ШтатыВеликобританияЗона евроКитайАфганистанАлбанияАлжирАндорраАнголаАнтигуа и БарбудаАргентинаАрменияАрубаАвстралияАвстрияАзербайджанБагамские островаБахрейнБангладешБарбадосБеларусьБельгияБелизБенинБермудские островаБутанБоливияBosniaБотсванаБразилияБрунейБолгарияБуркина-ФасоБурундиКамбоджаКамерунКанадаКабо-ВердеКаймановы островаЦентрально-Африканская республикаЧадНормандские островаЧилиКитайКолумбияКоморские островаКонгоКоста-РикаCote d IvoireХорватияКубаКипрЧешская республикаДанияДжибутиДоминикаДоминиканская РеспубликаВосточная Азия и ТихоокеанскийВосточный ТиморЭквадорЕгипетСальвадорЭкваториальная ГвинеяЭритрееЭстонияЭфиопияЗона евроЕвросоюзЕвропа и Центральная АзияФарерские островаФиджиФинляндияФранцияФранцузская ПолинезияГабонГамбияГрузияГерманияГанаГрецияГренландияГренадаГуамГватемалаГвинеяГвинея-БисауГайанаГаитиГондурасГонконгВенгрияИсландияИндияИндонезияИранИракИрландияОстров МэнИзраильИталияБерег Слоновой КостиЯмайкаЯпонияИорданияКазахстанКенияКирибатиКосовоКувейтКиргизияЛаосЛатвияЛиванЛесотоЛиберияЛивияЛихтенштейнЛитваЛюксембургМакаоМакедонияМадагаскарМалавиМалайзияМальдивыМалиМальтаМаршалловы островаМавританияМаврикийМайоттаМексикаМикронезияМолдоваМонакоМонголияЧерногорияМароккоМозамбикМьянмаНамибияНепалНидерландыНидерландские Антильские островаНовая КаледонияНовая ЗеландияНикарагуаНигерНигерияСеверная КореяНорвегияОманПакистанПалауПанамаПалестинаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПольшаПортугалияПуэрто-РикоКатарРеспублике КонгоРумынияРоссияРуандаСамоаСан-Томе и ПринсипиСаудовская АравияСенегалСербииСейшельские островаСьерра-ЛеонеСингапурСловакияСловенияСоломоновы островаСомалиЮАРЮжной АзииЮжная КореяЮжный СуданИспанияШри ЛанкаСуданСуринамСвазилендШвецияШвейцарияСирияТайваньТаджикистанТанзанияТаиландTimor LesteТогоТонгаТринидад и ТобагоТунисТурцияТуркменистанУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные ШтатыУругвайУзбекистанВануатуВенесуэлаВьетнамВиргинские островаЙеменЗамбияЗимбабве

ru.tradingeconomics.com

Процентные ставки по кредитам в банках Москвы

В каком из банков Москвы самые низкие процентные ставки по кредитам и самые выгодные условия? Рассмотрим 3 оптимальных варианта.

В любых банках Москвы и других регионов можно встретить огромное количество предложений по кредитам. В этом нет ничего удивительно, ведь финансовым учреждениям нужно реализовывать свою кредитную политику. Для того чтобы определить в каких банках Москвы и других регионов находятся самые выгодные процентные ставки по кредитам, следует внимательно изучить предложения, которые сегодня находятся на банковском рынке.

Россельхозбанк

Россельхозбанк среди банков Москвы и других регионов занимает почетное шестое место. Это означает, что брать потребительский кредит в данном учреждении надежно. Название Россельхозбанк вовсе не означает то, что его услугами могут пользоваться только сельские жители. Россельхозбанк привлекает к сотрудничеству любых заёмщиков. Оформить кредитный договор может гражданин Российской Федерации, который уже более полугода трудиться на одном рабочем месте. Банк очень хорошо относится к кредитам, которые обеспечиваются залогом имущества. В таком случае получится оформить средства больших объемов на длительное время. Также можно привлекать в качестве поручителей и физических, и юридических лиц. Правда, процентная ставка при этом будет выше. Среди предложений на потребительский кредит имеются следующие варианты:

- Инженерные коммуникации. Данный кредит можно оформить только в рублях, процентная ставка ровняется 15,5%. Клиент может рассчитывать на сумму до 500 тысяч рублей. Максимальный срок кредитования составляет 5 лет. Заём придется обеспечить.

- На развитие ЛПХ. Валюта также предоставляется только в рублях. Ставка ровняется 14%, сумма займа может доходить до 700 тысяч рублей. Срок кредитования может составлять 5 лет.

- Нецелевой под залог недвижимости. На этот кредит придется делать обеспечение в качестве недвижимости. Тем не менее, процентная ставка ровняется 15,5%, а максимальная сумма доходит до отметки в 10 миллионов рублей.

- Образовательный. За это предложение Россельхозбанк требует 16% годовых, суммы выдает до 350 тысяч рублей на срок до 10 лет.

- Пенсионный. Такой вариант хорошо подходит пенсионерам. По пенсионному предложению Россельхозбанк требует 15% за сумму до 500 тысяч рублей. При этом срок кредитования может достигать 5 лет. Обеспечение займа не требуется. Заявка рассматривается 5 дней.

- Пенсионный с обеспечением. По данному предложению Россельхозбанк предлагает те же условия, что описаны выше. Такой вариант также подходит пенсионерам. Только при этом потребуется обеспечить кредит залогом.

- Под залог. Россельхозбанк очень хорошо относится к предложениям данного типа, потому что риск для банка в этом случае минимальный. По этой причине процентная ставка ровняется 14%, максимальная сумма может ровняться 700 тысячам рублей. Россельхозбанк предлагает данный заём до 5 лет.

- Потребительский без обеспечения. Это предложение имеет для банка определенную долю риска, поэтому и ставка ровняется 21%. Сумма займа может доходить до 750 тысяч рублей на срок до 24 месяцев.

- Потребительский с обеспечением. Здесь уже речь идет о надежном продукте для банка, поэтому кредит можно оформлять по более низкой ставке и в разных валютах. По рублевому займу Россельхозбанк запросит 13,9%, по долларовому – 12,5%, по евро – 12,5%. При этом разняться и максимальные суммы. По рублям – 100 тысяч, по долларам – 300 тысяч, по евро – 25 тысяч. Срок соответственно – 1 год рублям, и по иностранной валюте – 5 лет.

- Рефинансирование. Если клиент попал в затруднительную ситуацию с выплатой взносов, то Россельхозбанк предлагает взять кредит на рефинансирование. Ставка ровняется 18,5%, сумма – до миллиона рублей. Срок кредитования составляет два года.

- Рефинансирование для владельцев ЛПХ. Здесь условия Россельхозбанк предлагает более лояльные. Ставка – 15%, максимальная сумма – любая на срок до пяти лет.

- Садовод. По этому предложению шестой банк среди учреждений Москвы и других регионов дает 16% годовых и сумму до 1,5 миллиона рублей. Срок кредитования может доходить до 5 лет.

ВТБ 24

ВТБ занимает среди банков Москвы и других регионов второе место. По величине уставного капитала данный банк обогнал даже Сбербанк, который так нравится пенсионерам. Конечно, капитализация не такая большая, но по работе с физическими лицами ВТБ 24 (подразделение ВТБ) не отстает от монстра банковского рынка Сбербанка. К сожалению, не все условия, которые предлагает ВТБ 24 являются прозрачными. Например, калькулятор, который находится на официальном сайте, не позволяет точно определить размер ежемесячного взноса, так как об итоговой процентной ставке клиент узнает только тогда, когда ему одобрили кредит. На сайте имеется только значение минимальной ставки. Потребительский кредит могут оформить граждане Российской Федерации, в городе которых есть офис ВТБ 24. Всё-таки, следует быть осторожным, прежде чем вступать в отношения с ВТБ 24. Есть шанс, что в процессе выплаты ежемесячных взносов появятся скрытые проценты, комиссии или другие подводные камни. Нужно внимательно читать договор, который дают на подпись.

Среди предложений по займам ВТБ 24 располагаются следующие:

- Наличными. Здесь процентная ставка ровняется 20% на сумму до одного миллиона рублей. При этом ВТБ 24 дает такой заём на срок до семи лет. Банк затребует у клиента при оформлении заявки подтверждение дохода. Тем не менее, обеспечение данного займа отсутствует.

- Образовательный. Здесь процентная ставка имеет более лояльное значение, она ровняется всего 13%. При этом можно оформить заём в 3,6 миллионов рублей на срок до 5 лет. Обеспечение при этом ВТБ 24 не требует, но обязывает подтвердить доход.

- Рефинансирование. При невозможности выплачивать ипотечный договор по старым условиям ВТБ 24 предлагает провести рефинансирование. При этом он запрашивает 19% годовых на сумму до одного миллиона рублей. Максимальный срок кредитования составляет 5 лет, обеспечение не требуется.

Сбербанк

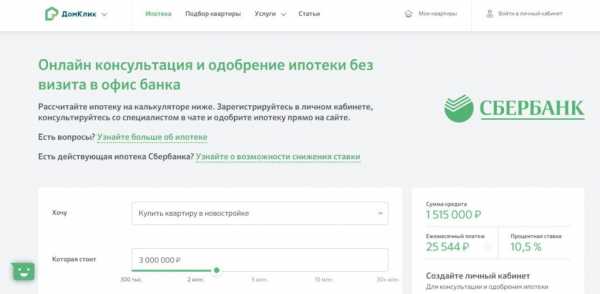

Сбербанк довольно долгое время нравится не только пенсионерам, которые привыкли в него ходить ещё с советских времен. В Сбербанке привлекают низкими процентными ставками большие слои населения. Так как в Сбербанке самая крупная филиальная сеть, то данное кредитное учреждение занимает первое место среди банков Москвы и России. Сбербанк обладает очень большими ресурсами, поэтому он может баловать своих клиентов низкими процентными ставками. Среди предложений на потребительский кредит в Сбербанке есть следующие:

- На любые цели под 14,5%. По данному предложению в Сбербанке заём предоставляется в рублях под 14,5% годовых. Можно оформить сумму в 1,5 миллиона рублей на срок до 12 месяцев. При этом Сбербанк не требует обеспечения.

- Образовательный. Низкой процентной ставкой может похвастаться Сбербанк и по предложению на образование. Здесь всего 12% годовых на средства от 45 тысяч рублей. При этом деньги можно занять на 11 лет, потребуется обеспечение.

- Образовательный с госсубсдированием. Данное предложение в Сбербанке ещё более выгодное, чем предыдущее. Здесь заём можно оформить на любую сумму под 5,06% до 16 лет. Вот что значит крупный банк. Такими низкими процентными ставками не может гордиться ни один банк Москвы и России.

- Потребительский без обеспечения. По этому предложению Сбербанк рискует, поэтому повышает процентные ставки. По рублевым кредитам в Сбербанке запросят 20,5%, по долларовым кредитам в Сбербанке запросят 17,5%, по кредитам в евро в Сбербанке запросят 17,5%. При этом срок кредитования может достигать двух лет. По рублям можно оформить сумму до 1,5 миллиона, по долларам – до 50 тысяч, по евро – до 38 тысяч.

- Потребительский кредит под залог недвижимости. С залогом недвижимости Сбербанк становится более лояльным к своим клиентам и реализует снижение процентных ставок по кредитам. По рублям запрашивает 14,5% годовых, по долларам – 12,5%, по евро -12,5%. При этом суммы становятся внушительнее. На рублевые кредиты можно взять до 10 миллионов рублей, на долларовые – 225 тысяч, на евро – 250 тысяч. Срок кредитования в этом случае составляет 84 месяца.

- Потребительский под поручительство. Здесь наблюдается не такое сильное снижение процентных ставок по кредитам, но всё же, оно есть. За кредиты в рублях Сбербанк просит 19,5%, в долларах – 16,5%, в евро – 16,5%. Срок кредитования составляет при этом два года.

- Рефинансирование. По данному предложению в Сбербанке можно взять до одного миллиона рублей под 17% на 12 месяцев.

Также Сбербанк предлагает хорошие процентные ставки по ипотечным кредитам. Всё дело в том, что Сбербанк плотно сотрудничает с государством. В частности, он имеет поддержку программы молодая семья и военная ипотека. Банк не просто оформляет кредиты на своих клиентов, а принимает к зачету государственные сертификаты. Тут ничего не скажешь: крупный банк может себе позволить выгодные предложения и акции. Если просмотреть все условия по ипотечному кредитованию, то максимальная процентная ставка в Сбербанке ровняется всего 13%.

Тем не менее, выбирать кредитную программу лучше под свои потребительские нужды. Всё зависит от того, на какие цели оформляется заём. Уже по выше приведенному тексту видно, что процентные ставки по кредитам во всех банках Москвы и России разные. Помогут в данном выборе электронные ресурсы, которые содержат отзывы клиентов банка. Там можно почитать мнения тех людей, которые уже успели воспользоваться банковскими услугами. Не лишним будет знать, какие подводные камни таит в себе определенное предложение. Владея наиболее полной информацией, клиент лишний раз уберегает себя от неприятных судебных разбирательств с финансовыми учреждениями.

Ипотечный заём вообще является отдельной темой. Здесь существуют свои подводные камни и ловушки для невнимательных клиентов. Каждый договор следует внимательно читать, потому что малейшая ошибка приводит к многолетним разбирательствам в судах. Для того, чтобы его оформить, желательно сначала выбрать саму жилую площадь, потому что многие банки имеют свои условия для объектов недвижимости. Они могут не подойти под ту квартиру, которая нравится заёмщику. Так что здесь не обойтись без комплексного подхода. Нужно долго и тщательно изучать рынок недвижимости, свои возможности и предложения банков.Размещено: 20.01.2014

eurobanko.ru