Снижение ставок по ипотеке в Сбербанке: условия, образец заявления. Причина снижения процентных ставок по ипотеке

Снижение ставки по ипотеке: причины, способы, советы экспертов

Оформление кредитного обязательства для многих граждан становится единственной возможностью приобретения объекта недвижимости. Такие кредиты могут отличаться, но за счет длительного периода возврата переплата составляет от 100 до 200% от стоимости квартиры. В связи с таким фактором большинство заемщиков периодически задается вопросом как снизить процентную ставку по ипотеке и возможно ли такое действие уже после подписания договора и перечисления выплат.

Возможность предоставления выгодных условий заемщикам

Несмотря на большой срок погашения ссуды, к оформлению ипотеки ежегодно прибегает большое количество россиян, поскольку другого способа стать владельцем квартиры с желаемыми параметрами у них нет. С течением времени могут изменяться условия жизни, уровень дохода, появляться новые статьи расходов, в связи с которыми погашать обязательства становится затруднительно. Даже при отсутствии финансовых трудностей пересмотр и изменения параметров становится желаемым событием для кредитополучателей.

Полезно. Проценты по кредитованию для покупки объектов недвижимости с течением времени изменяются. Банки, поддерживая свою конкурентоспособность, предлагают более выгодные условия, на уровне изменения в законодательстве, которые дают возможность субсидирования или получения поддержки. За счет этого даже те займы, которые оформлены год-два назад, по своим параметрам значительно уступают имеющимся предложениям на данный момент.

Возможно ли уменьшение процентной ставки по ипотеке? Изменение параметров действующего договора с целью смягчения не выгодно банковским организациям, но они все равно идут на такой шаг. Связана такая лояльность с тем, что финансовый рынок представлен большим количеством компаний, оказывающих услуги предоставления денежных средств взаймы. Чтобы удержать имеющихся клиентов и привлечь как можно больше новых, они неизбежно будут улучшать условия для заемщиков.

Когда обращаются для уменьшения процентов по ипотеке

Отвечая на вопрос можно ли снизить процентную ставку по ипотеке, стоит отразить основания для обращения кредитополучателей для пересмотра существующих параметров. Так, к ним относят:

- снижение уровня дохода и, как следствие, невозможность выплачивать обязательство в установленном соглашением размере;

- появление других источников расхода, связанных с состоянием здоровья кредитополучателя, членов его семьи;

- рождение ребенка и увеличение текущих расходов;

- желание уменьшения предполагаемого обременения.

Как уменьшить процентную ставку по ипотеке? Для выполнения такого действия существует несколько способов, которыми может воспользоваться каждый клиент организации, выбрав для себя подходящий вариант:

- Рефинансирование. Представляет собой процедуру оформления нового обязательства с выгодными параметрами и параллельное досрочное погашение старого.

- Изменение условий действующего соглашения. Такое действие заключается в реструктуризации ипотеки и утверждении дополнительных условий, при которых клиент организации получает возможность экономии средств по сравнению с первоначальными правилами заключенного соглашения.

- Применение средств поддержки на уровне государства. В частности, при определенных факторах допускается принять участие в программах «Молодая семья», «Жилище», получить часть средств для погашения по военной ипотеке или использовать для возврата средств материнский капитал.

Для справки. Одним из вариантов изменения параметров обязательства является обращение для защиты интересов в суде. Такой вариант применим в случае, если условия ипотечного договора противоречат законодательству Российской Федерации в сфере предоставления займов или ГК, который частично регулирует взаимоотношения заемщиков и кредитодателей.

В каких случаях можно снизить проценты

Намереваясь подать заявление на уменьшение процентной ставки по ипотеке, клиент банковской организации должен знать, при каких факторах возможно получить одобрение. К ни относят:

- продолжительность действия текущего договора составляет не менее 4 месяцев. Для некоторых банков такой срок может составлять от 6 месяцев;

- отсутствие просрочек по обязательству. С другой стороны, их наличие может стать поводом для реструктуризации кредита, которое оформляется в финансовой организации, где получена ипотека;

- возможность подтверждения платежеспособности даже при условии, что она снизилась по сравнению с периодом, когда были предоставлены средства на покупку недвижимости;

- возможность привлечения созаемщика или поручителя – такое действие повышает шансы на получение одобрения от кредитодателя;

- прочие параметры, которые финансовая организация устанавливает при обращении клиента.

Важно. При подаче заявления в банк с целью рефинансирования ипотеки заемщик сможет снять обременение с объекта недвижимости. После этого допускается распоряжение им по своему усмотрению – продажа, дарение, использование в качестве залога для других целей.

Изменение параметров ссуды посредством снижения процентной ставки осуществляют такими способами:

- Принятие финансовым учреждением самостоятельного решения по пересмотру кредитов. В такой ситуации все клиенты, которые могут изменить условия займов, информируются возможными способами – сообщениями на указанные номера мобильных операторов, адреса электронных ящиков и почтовые. В большинстве случаев такие рассылки носят массовый характер, но в некоторых ситуациях допустимы обращения к конкретным клиентам, которые в полной мере в течение длительного времени выполняли обязательства перед банком.

- Обращение кредитополучателя для предоставления информации относительно возможности снижения процентной ставки. Если внутренние нормы и правила банка допускают такой вариант, заемщик оформляет необходимое заявление, после чего организация озвучивает те показатели, которые могут измениться по ипотеке. Если они подходят клиенту, вносятся изменения в текущее соглашение.

- Обладатель долгового обязательства проводит анализ предложений на финансовом рынке и обращается либо в свой банк за изменением условий, либо в сторонний для осуществления перекредитования. В такой ситуации обязательным условием становится получение одобрения от кредитодателя, выдавшего средства на покупку квартиры. Такое действие является чистой формальностью, поскольку на законных основаниях кредитодатели не имеют права отказывать. С другой стороны, досрочное погашение обязательства может предполагать начисление штрафов за нарушение сроков выплаты средств. Такой фактор необходимо учитывать при определении выгоды от оформления новой ссуды с целью погашения текущей.

Способы, альтернативные снижению процентной ставки

Многие собственники ипотечных квартир полагают, что смягчение условий по имеющимся обязательствам можно только при снижении процентных ставок. На самом деле кроме такого действия банки могут предложить следующие варианты, которые значительно облегчают выплату ссуды:

- сокращение периода выплаты. Прим таком варианте несколько увеличивается размер средств, которые потребуется выплачивать ежемесячно, но в итоге это приведет к меньшей переплате по обязательству;

- уменьшение ежемесячных платежей. Такой способ предполагает продление периода перечисления денег заемщиком.

Советы специалистов

Обращаясь в банк с целью пересмотра действующих условий, проведения рефинансирования или использования государственных программ, можно прислушаться к рекомендациям.

Совет 1. Не стоит останавливать свой выбор на первом предложении банка, которое кажется приемлемым. Рассмотрение как минимум 5 различных предложений на финансовом рынке, уже дает понять, какой из продуктов будет больше выгоден с точки зрения экономии средств;

Совет 2. Иногда за низкими процентными ставками, которые кредитодатели могут предложить в порядке рефинансирования, скрываются прочие факторы, приводящие к значительным затратам. Это может быть оформление договора, страховка и т.д. Только полное изучение параметров кредитования даст полную картину и поможет рассчитать действительно ли процедура приведет к уменьшению переплаты;

Совет 3. Как правило, наиболее выгодные предложения поступают от тех организаций, где заявитель имеет зарплатную карточку, расчетный счет или оформленные ранее и выплаченные в срок другие обязательства. В этой ситуации клиент будет считаться благонадежным и сможет получить предложение по уменьшению процента ипотеки;

Совет 4. В большинстве случаев погашение ипотеки осуществляется посредством аннуитетного способа, предполагающего в первой половине периода выплат перечисление большей части процентов, чем тела кредита. В связи с этим прибегать к рефинансированию в другом банке выгодно до момента выплаты 40-50% всего займа. Реструктуризация, в отличие от этого, может принести пользу на любом этапе возврата средств за покупку квартиры.

Итак, клиент банковской организации, имеющий долговое обязательство, взятое при покупке объекта недвижимости, может уменьшить имеющуюся ставку. Для такого действия прибегают к реструктуризации ипотеки, рефинансированию или использованию одной из государственных программ, предполагающих выделение средств определенным категориям граждан.

bankovskayakarta.ru

Причина снижения ставки по ипотеке

Как снизить процент по ипотеке в Сбербанке? Основные способы снижения величины процентов

Первое, что стоит знать, чем больше была сумма первого платежа по ипотеке, тем меньше потом потребуется переплачивать. Желание снизить процент может возникнуть по разным причинам. И есть три действенных способа, как снизить процент по ипотеке в Сбербанке. Какой закон позволяет это сделать – федеральный закон, принятый в 2015 году. Но эти способы не настолько выгодны, как может показаться на первый взгляд.

Если клиент решил купить в ипотеку вторичное жилье через этот банк, то процентная ставка составляет 11,5 процента годовых. Если участвовать в зарплатном проекте, можно снизить ее на 0,25 процента. Также в случае со вторичным жильем можно понизить ставку до 10,75 процента, если заем берет молодая семья, т. е. возраст супругов ниже 35 лет. Но получить скидку можно будет лишь при наличии в семье детей. Это один из вариантов того, как снизить процент по ипотеке в Сбербанке при рождении ребенка.

Заявление на снижение процентной ставки по ипотеке: особенности, требования и образец

Образец заявления на снижение процентной ставки по ипотеке представлен в статье. По нему и нужно составлять документ в любой банк. В заявлении на снижение процентной ставки по ипотеке сверху в шапке фиксируется, кому предназначается обращение, личные данные (Ф.И.О., данные паспорта, регистрация, номер договора).

Банки учитывают разные факторы. Имеет значение сумма остатка. Если клиент выплатил около 98% долга, то внесение изменений будет нецелесообразным. Если отказали в банке, где оформлена ипотека, то не следует расстраиваться. Заемщики имеют право обращаться в другие учреждения за рефинансированием. Так получится выбрать наиболее привлекательные условия кредитования.

Как уменьшить процент по ипотеке в Сбербанке

На снижение процентной ставки по ипотечному кредиту могут претендовать только те, кто добросовестно вносил все платежи без просрочек и других нарушений условий, указанных в договоре. Сбербанк не имеет права делать перерасчет и повышать ставку, если это не обусловлено условиями договора, а вот понижать проценты он может, но не обязан, поэтому все выше перечисленные методы снижения ставки по ипотеке не дают гарантии того, что ставка уменьшится. Все происходит в индивидуальном порядке и зависит от множества факторов.

Многих клиентов интересует вопрос, можно ли снизить процентную ставку по ипотеке в Сбербанке. Сбербанк является единственным государственным банком в РФ и вполне заслуженно считается одним из самых надежных кредиторов. Больше половины рынка ипотечного кредитования принадлежит именно Сбербанку, поэтому большинство других банковских структур строят свою финансовую политику, отталкиваясь от политики Сбербанка.

Снижение ставки по ипотеке: как уменьшить процент по кредиту

Максимальный возраст ограничивается 60 годами у мужчин и 55 у женщин. Однако в последнее время, судя по статистике и официальной информации из открытых источников, верхняя граница смещается в большую сторону и у некоторых кредиторов она составляет 75 лет. Вместе с тем, необходимо заметить, что в 74 года никто не даст вам кредит. Эта дата установлена как ориентир для внесения последнего платежа по ранее полученному займу.

В 2022 году банк России неоднократно уменьшал значение ставки рефинансирования, что повлекло за собой изменение процентов по вновь выдаваемым жилищным ссудам в большинстве кредитных учреждений. Однако физические лица, взявшие ипотеку ранее, тоже могут претендовать на изменение условий по договору, если такой пункт имеется в соглашении. Инициатором процесса может быть сам кредитор либо же его клиент.

Снижение ставок на ипотеку: причины и возможные последствия

То есть, при заключении ипотечного договора с банком, застройщик переведет на счет своего клиента сумму, равную всем дисконтам и бонусным предложениям, действующим в отношении определенного ЖК. В некоторых случаях сумма «отрицательного первого взноса» может достигать 1 млн. рублей (именно такую сумму может получить клиент, приобретая однокомнатную квартиру в строящемся квартале «Новое Тушино»). Деньги могут быть израсходованы на оплату нескольких взносов по кредиту, на ремонт квартиры и прочие цели.

Однако к концу 2022 года стало известно, что государственная программа поддержки ипотеки больше продлеваться не будет. Антон Силуанов (глава Минфина) заявил, что цели и задачи, поставленные в рамках программы поддержки, уже выполнены, и теперь рынок находится в состоянии, привлекательном для заемщиков. То есть, стоимость кредита снижается, и, благодаря снижению банковских процентных ставок все, кто желает приобрести жилье, вполне могут это сделать самостоятельно, без поддержки государства.

Каким образом можно снизить проценты по ипотечному кредиту

Оформлять ипотеку в текущих условиях – достаточно выгодно. Отчасти именно из-за этого была свернута госпрограмма помощи ипотечным заемщикам по линии АИЖК. Но тех, кто брал кредит полгода-два года назад, больше волнует другой вопрос: можно ли снизить процент по действующей ипотеке?

К сожалению, банк вправе отказать в изменении условий ипотечного кредита, никак не мотивируя свое решение. От такого не застрахованы ни те, кто исправно платил по ипотеке, ни те, кто допускал просрочки. Заемщик мало что может предпринять в этой ситуации. Единственный вариант – обращаться за рефинансированием в другой банк и надеется, что заявку одобрят.

Как понизить процентную ставку по ипотеке в Сбербанке

- рождение детей в семье, появление иждивенцев, выход в декрет, отпуск по уходу за ребенком;

- повышение размера заработка или его уменьшение вследствие смены должности, сокращения, получения социальных пособий, выхода на пенсию;

- другие причины изменения материального положения.

Перекредитование проводится в случаях, когда существенно изменилось материальное положение заемщика после оформления договора. Произойти это может вследствие непредвиденного ухудшения состояния здоровья, сокращения на работе, необходимость переезда в другой регион и снижение размера оплаты труда, другие причины.

Как уменьшить процент по ипотеке

- срок действия первоначального ипотечного договора не менее 4-6 месяцев в зависимости от кредитного учреждения;

- недопущение просрочек, невыплат в течение всего периода выплат;

- подтверждение платежеспособности;

- безупречная кредитная история заемщика;

- необходимость привлечения на основании программы кредитующего банка поручителя или созаемщика;

- ликвидность объекта недвижимости, отсутствие возможных претензий со стороны бывших владельцев, что проверяется на основании запроса о переходе собственности на квартиру или другой жилой объект;

- наличие согласия супруга/и при режиме совместного имущества при нахождении заемщика в браке;

- отсутствие прописанных несовершеннолетних детей или несовершеннолетних в объекте залоге в случае переоформления договора путем рефинансирования.

В учреждении предусмотрена специальная программа для таких случаев «Рефинансирование». Ставка по ней составляет 13,9% годовых. Для сравнения, если ранее договор оформлялся на условиях в 15% ежегодно , то процедура позволит сэкономить на ипотеке 1,1%. К примеру, при оценке ссуды в 2 млн руб. это составит 220 тыс. руб. По такой схеме можно сделать перекредитование займа, полученного в ВТБ24, с условием заключения нового договора в Сбербанке.

Снижение ипотечного процента в банках РФ

- на жилье вторичного рынка. Выдается на 30 лет со ставкой 8,6%;

- с материнским капиталом в виде первоначального взноса. Сроком на 30 лет при ставке 8,9%;

- с рефинансированием кредита и возможностью ежемесячного взноса. Не более чем на 30 лет и ставкой 9,5% на строительство жилья, на 30 лет со ставкой 10%;

- на недвижимость за городом, до 30 лет и ставкой 9,5%;

- для военных на покупку любого жилья, сроком до 20 лет и ставкой 9,5%;

- под залог недвижимости, на срок до 20 лет и ставкой выше 12%. Обычно предлагается в госпрограммах с целью поддержки населения.

Она может заключаться как в изменении срока выплат в большую сторону, так и снижении процентной ставки. Заимодатель всегда рассматривает обращение в индивидуальном порядке, поэтому, чем больше документов или доводов вы предоставите, тем выше шанс получить одобрение и новую, меньшую ставку по уже имеющейся жилищной ссуде.

PRO новостройку 7 (499) 703-51-68 (Москва)

При формировании заявки, на основании которой уменьшаются ежемесячные платежи, следует указать причину для этого. Обычно вписывается потеря работы или снижение заработка, появление ребенка в семье или потеря кормильца, а также может доказательством выступать появление иждивенца.

- увеличение срока кредитования, причем нередко предлагается даже это на 10 лет, что позволит значительно снизить ежемесячные платежи;

- ежеквартальное, а не ежемесячное перечисление платежей, что позволяет человеку набрать нужное количество средств за три месяца;

- формирование для заемщика индивидуального графика платежей, для чего учитывается его финансовое состояние, сезонность заработка и иные параметры, поэтому при таком графике он сможет без проблем и просрочек уплачивать средства по займу;

- предоставление кредитных каникул, являющихся отсрочкой платежа, за счет которых некоторый промежуток времени заемщик вовсе не уплачивает какие-либо средства, кроме процентов по займу, что увеличивает срок кредитования и переплату, но позволяет человеку за это время улучшить свое материальное положение;

- некоторые банки предлагают снижение процентной ставки при электронном оформлении кредита;

- снизить ставку наиболее оптимально и выгодно, если пользоваться разными акционными предложениями банковских организаций.

russianjurist.ru

причины и последствия для потенциальных заемщиков

На рынке ипотечного кредитования РФ в текущем году произошли изменения, которые с точки зрения потенциальных заемщиков вполне можно считать позитивными. Стоимость кредитов пошла на убыль, ставки снижаются, банки и застройщики прилагают усилия для того чтобы их продукты стали более востребованными.

Впрочем, эти изменения не стали внезапными и неожиданными, поскольку то, что происходит сейчас, наперебой предсказывали ведущие аналитики и рыночные эксперты еще в конце прошлого года. Сегодня мы поговорим о том, какие знаменательные события в ипотечном кредитовании произошли за несколько месяцев 2022 года, и насколько прошлогодние прогнозы специалистов согласуются с текущей действительностью.

Ипотечные итоги 2022 года

В прошедшем, 2022 году интерес населения к ипотеке поддерживался, главным образом, государственной поддержкой ипотечного кредитования. Программа, которая помогала приобрести собственное жилье гражданам, принадлежащим к социально незащищенным категориям населения и стартовавшая с 2022 года, должна была закончиться в марте 2022 года, однако была продлена до 1 января 2022 года.

Помимо этого, банки имели возможность снижать ставки по ипотечным кредитам, что было обусловлено снижением стоимости денег для самих банков – Центробанк несколько раз последовательно снижал ключевую ставку. В результате, объем выданных ипотечных кредитов вырос на 27% (по отношению к 2015 году), это достаточно неплохой показатель, хотя и просрочка россиян по выплате кредитов также достигла солидного уровня, превысив отметку 70 млрд. рублей (на 6% относительно 2015 года).

Негативные тенденции для банкиров

Однако к концу 2022 года стало известно, что государственная программа поддержки ипотеки больше продлеваться не будет. Антон Силуанов (глава Минфина) заявил, что цели и задачи, поставленные в рамках программы поддержки, уже выполнены, и теперь рынок находится в состоянии, привлекательном для заемщиков. То есть, стоимость кредита снижается, и, благодаря снижению банковских процентных ставок все, кто желает приобрести жилье, вполне могут это сделать самостоятельно, без поддержки государства.

Таким образом, уже к концу 2022 года банки отдавали себе отчет в том, что отсутствие государственной поддержки вызовет снижение объемов кредитования.

Не добавлял менеджменту отечественных банков оптимизма и следующий факт - несмотря на многочисленные заявления чиновников относительно начавшегося роста российской экономики и снижения инфляции, резкого роста реального уровня благосостояния населения еще пока не произошло, для этого требуется определенное время. Несмотря на задекларированный рост объемов выдачи кредитов банкиры признают, что в течение последних трех лет их доходы снижаются, а вовсе не растут.

На ипотечном рынке в несколько лучшей ситуации оказались крупные банки с государственным участием, которым, собственно, принадлежит 80% рынка. Благодаря господдержке и объему свободных средств, эти банки способны снижать ставки, повышая конкурентную привлекательность своих продуктов и вытесняя с рынка частные банки.

Единственным выходом, который поможет частным банкам наращивать кредитный портфель, может стать снижение ставок по ипотеке, в противном случае банки ожидает снижение прибылей. Возможно, именно это и имел в виду Герман Греф (глава Сбербанка) в конце 2022 года, когда среди прочих экспертов прогнозировал снижение кредитных ставок к историческим минимумам. Были и другие прогнозы, так, Георгий Тер-Аристокесянц (руководитель дирекции ипотечных продаж ВТБ) предполагал рост выдачи кредитов в 2022 году на 7%-10% относительно 2022 года.

Сбербанк снижает ставки

Снижение ипотечных ставок, стартовавшее в 2022 году, в начале 2022 года продолжилось, локомотивом снижения стал все тот же Сбербанк, доля которого на ипотечном рынке составляет порядка 55% всех выдаваемых кредитов. Правда, мотивом снижения, по заявлению менеджмента, является не стимуляция рынка, а необходимость реагировать на изменения конкурентной среды. Такая риторика вызывает определенные вопросы, однако – факт есть факт.

По состоянию на июнь 2022 минимальная ставка Сбербанка по ипотечным кредитам составляет от 10,9% (это акционная ставка, которая может быть понижена до 10,4% при электронной регистрации сделки).

Данное предложение является частью акции. Причем, ставка в 10.9% действительна только в том случае, если заемщик застрахует свою жизнь и здоровье (за собственные средства). Последний может, согласно действующему законодательству, отказаться это сделать, но тогда ставка по ипотеке будет уже 11,9%. Закон не позволяет банкам отказывать в выдаче ипотечного кредита, если клиент отказывается страховаться, это дело сугубо добровольное. Но в данном случае Сбербанк позиционирует свой продукт как временную акцию. Таким образом, этот продукт, призван, скорее, «раскачать» рынок, чем реально улучшить условия ипотеки от Сбербанка. Сам факт наличия возможности взять деньги под 10,9% (10,4%) заставляет остальные банки также придумывать различные маркетинговые ходы для привлечения клиентов.

Программа субсидирования застройщиками от Сбербанка

Имеется также специальное предложение, вам оформят кредит по 8,9%, если вы примете участие в программе субсидирования застройщиками (строительные компании, аккредитованные Сбербанком). Если оформляется электронная регистрация сделки, то процент дополнительно снижается до 8,4%. То есть, застройщики также принимают участие в снижении ставки, и берут на себя часть финансовой нагрузки по выплате заемщиком процентов. В случае с программами Сбербанка застройщики отдают 2%, которые являются их прибылью или которые уже включены в себестоимость жилья. Застройщикам выгодно даже работать с меньшей прибыльностью, чем ликвидировать бизнес просто по причине его нерентабельности, поэтому они сокращают часть своих доходов.

Предложения от ВТБ

Банк ВТБ в 2022 году предлагает ипотеку под 10,9% - это минимально возможный процент. Но это ставка, опять-таки, с учетом «комплексного страхования» (личное страхование и страхование объекта недвижимости после завершения строительства), кроме того, минимально возможный процент полагается исключительно «зарплатным» клиентам ВТБ (для которых дисконт по ипотеке составляет 0,5%). Для заемщика, который не является клиентом ВТБ, получающим зарплату на карту этого банка, ставка автоматически поднимается на 0,5%, а при отсутствии страхования возрастает еще на 1%, таким образом, базовой можно считать ипотечную ставку в 12,4%.

ВТБ также работает с субсидированием застройщиками. Как и в случае со Сбербанком, ВТБ сотрудничает с застройщиками, и некоторые из них принимают участие в снижении стоимости жилья, однако, в этом случае все ограничивается дисконтом, хотя и не маленьким (в некоторых случаях), скидка у аккредитованных застройщиков составляет от 4% до 23%.

Отрицательный первый взнос от ФСК "Лидер"

Важно помнитьПодобное предложение позволяет приобрести жилье тем, у кого имеется стабильный доход, однако отсутствуют средства на выплату первого взноса. Справедливости ради нужно отметить, что ставки по кредиту в этом случае будут более высокими, а срок кредитования будет меньшим, чем при оформлении ипотеки по стандартным условиям.

Застройщики, в целях повышения конкурентной привлекательности своей недвижимости, со своей стороны также разрабатывают новые маркетинговые приемы. Так, еще с 1 декабря прошлого года ФСК Лидер в числе прочих условий предложил своим клиентам «отрицательный первый взнос». Эта схема успешно работает в США, и заключается в том, что жилье можно приобрести не только без первого взноса, а наоборот, застройщик сам выплатит клиенту определенную сумму при оформлении ипотеки.

То есть, при заключении ипотечного договора с банком, застройщик переведет на счет своего клиента сумму, равную всем дисконтам и бонусным предложениям, действующим в отношении определенного ЖК. В некоторых случаях сумма «отрицательного первого взноса» может достигать 1 млн. рублей (именно такую сумму может получить клиент, приобретая однокомнатную квартиру в строящемся квартале «Новое Тушино»). Деньги могут быть израсходованы на оплату нескольких взносов по кредиту, на ремонт квартиры и прочие цели.

Как долго может продолжаться снижение ставок?

Вполне естественно, что по пути снижения ставок за Сбербанком и ВТБ направились и другие банки, которые в этой нелегкой экономической ситуации желают остаться на плаву и предпринимают для этого все возможное. Если частные банки будут держать свои ставки на прежнем уровне, то они просто останутся без ипотечных клиентов: они уйдут за низкими ставками. Как и застройщикам, банкам невыгодно закрывать ипотеку по причине критичного снижения прибыльности ввиду отсутствия клиентов, они будут продолжать снижать ставки до тех пор, пока ипотечный продукт приносит хоть какую-то прибыль.

Если ключевую ставку Центробанк продолжит снижать и в дальнейшем, тогда положение дел таких банков значительно улучшится, но если ключевая ставка вдруг снизится, и это снижение будет настолько ощутимым, что приведет к отрицательной доходности по текущему ипотечному портфелю, частные кредитные организации будут просто вынуждены покинуть рынок.

Между тем, согласно заявлениям Э. Набиуллиной (глава Центробанка), а также ряда правительственных чиновников, сильный рубль сейчас вредит экономике, поэтому нельзя исключать повышения ключевой ставки. В этом случае мелкие и средние банки окажутся в своеобразной ловушке и просто не смогут выдавать ипотечные кредиты по низким ставкам. В отличие от крупных банков с государственным участием, у которых имеются денежные резервы и активы, которые можно реализовать, частным банкам придется прилагать значительные усилия, чтобы переждать текущую ситуацию.

Привлекательность ипотечной недвижимости по низким ставкам

Разумеется, предоставление кредитов под минимальные проценты не выгодно ни банкам, ни застройщикам, поэтому получить такой кредит не всегда просто, да и не всегда это бывает оправдано, несмотря на кажущуюся привлекательность условий:

-

Во-первых, по акциям предлагается лишь ограниченное количество квартир, нетрудно догадаться, что это далеко не самые лучшие квартиры в жилом комплексе. Кроме того, менеджер при продаже сделает все возможное, чтобы вы выбрали квартиру, за которую нужно платить больше.

-

Во-вторых, участие в акции предполагает не только соответствие заемщика условиям банка, но и соответствия условиям застройщика, который принимает участие в программе субсидирования со своей стороны либо предоставляет дисконт. А здесь уже открывается широкое поле для фантазии застройщиков, которые могут создавать такие условия, при которых акция превращается исключительно в маркетинговый ход, и клиент не сможет (скорее даже, не захочет) принимать в ней участие.

Заключение

Несмотря на то, что банки в 2022 году активно изображают резкое и существенное снижение ставок, на самом деле ставки снизились незначительно. Те потенциальные заемщики, которые желали оформить ипотеку и при этом соответствовали неким «специальным условиям», заявленных в рамках текущих акций, уже взяли кредит. Таким образом, ажиотаж со снижением ставок направлен исключительно на рост интереса публики к ипотечным кредитам. В текущих условиях сложно ожидать дальнейшего снижения ставок.

Предложения застройщиков также на поверку оказываются выгодными, главным образом, для тех, у кого нет денег на первый взнос, но есть большая необходимость в собственном жилье. И эта необходимость может быть реализована за счет “отрицательного взноса” (от ФСК Лидер). Дисконты от других застройщиков, даже несмотря на присутствие высоких скидок, направлены, в первую очередь, на реализацию наименее ликвидных квартир, которые, в принципе, непросто продать в условиях снижения спроса.

novostroev.ru

Снижение процентной ставки по ипотеке в 2022 году

Все заинтересованные лица могли заметить, что произошло снижение процентной ставки по ипотеке в 2022 году. Связано это с некоторыми изменениями в законе об ипотеке и рядом совокупных причин.

Расчет преимущества

Для того чтобы понять, какую выгоду принесет уменьшение процента по ипотеке предлагаем оценить два параметра - ежемесячный платеж и итоговая сумма переплаты завесь период кредита.

Постановление о снижении процентной ставки по ипотеке

Непосредственно постановление или закон о снижении процентной ставки по ипотеке в 2022 году не издавался, но некоторые шаги Правительства способствовали данному изменению.

Рассматривая тенденцию снижения процентной ставки по ипотеке, можно заметить такую картину:

- 2006 г.: 15%;

- 2009 г.: 14,8%;

- 2010 г.: 13,7%;

- 2022 г.: 12,7%;

- 2015 г.: 14%;

- 2022 г.: 12,7%.

Постепенное понижение процентной ставки на протяжении последних лет вызвано естественными причинами: увеличением конкурентоспособности крупных учреждений, взаимовыгодное сотрудничество банков с застройщиками, равнение мелких коммерческих структур на крупные организации и т.п.

В 2015 г. в связи с изменением экономического состояния в стране и кризисом, произошел рост ставки на ипотеку. Чтобы понизить ее до приемлемого для населения уровня, было разработано постановление о государственном субсидировании ипотеки. При этом на квартиры с первичного рынка была понижена ставка до 12%. Разница для кредиторов восполнялась из бюджета.

В 2022 году постановление на субсидирование процентной ставки по ипотеке было отменено, но это не сказалось на дальнейшем снижении ставок по ипотеке

В 2022 году постановление на субсидирование процентной ставки по ипотеке было отменено, но это не сказалось на дальнейшем снижении ставок по ипотекеНа 2022 год постановление о снижении процентной ставки по ипотеке за счет субсидирования было отменено. Еще в 2022 году эксперты предрекали, что это не вызовет повышения процентной ставки в 2022 году. Так и случилось. Субсидии, по мнению, аналитиков, свою роль выполнили. На сегодня финансовый рынок стабилизирован, тогда как в 2015 году без господдержки ставки могли составить и 17-20%.

Программа понижения ставки в 2022 году

В 2022 году ЦБ РФ неоднократно снижал ключевую ставку по ипотеке с целью повышения спроса на нее. Последнее снижение произошло в сентябре на 0,5% - до 8,5%. В связи с этим, по закону, заемщики имеют право обратиться за снижением процентной ставки по ипотеке к своему кредитору.

Программа по снижению процентной ставки по ипотеке в каждом учреждении работает по собственным правилам. На сегодня с массовой подачей заявлений столкнулся Сбербанк. Некоторые клиенты уже получили снижение ставки, многие ожидают ответа. Чтобы снизить ставку по действующей ипотеке, необходимо написать заявление в Сбербанк.

Условия программы по снижению состоят в следующем:

- отсутствие просрочек по ипотеке;

- прошло более года с момента подписания ипотечного договора;

- остаток задолженности превышает 0,5 млн. рублей;

- рассмотрение заявления: до 30 дней;

- следующее обращение за снижением процентной ставки возможно не раньше, чем через год после предыдущего снижения.

В рамках программы 2022 года снижается процент по действующей ипотеке до 10,9% и до 11,9% (при наличии и отсутствии страховки на жизнь соответственно). По ипотеке с оформлением в залог недвижимости – до 11,9% и 12,9%. Если вы брали ипотеку под 14% и больше, такое снижение будет весьма существенным.

Заявление о снижении ставки по действующей ипотеке

Подать заявление на снижение процентной ставки по ипотеке можно на веб-сайте банка в соответствующем разделе, в интернет сервисе и в отделении. Пользователи советуют не консультироваться предварительно с сотрудниками, т.к. они могут заявить, что в вашем случае снижение не предусмотрено. Если ваш случай соответствует требования программы, сразу можно направлять заявление. Ответ о принятии заявки поступает по СМС, где указывается крайняя дата рассмотрения.

Нередко пользователи сталкиваются с отказом в снижении процентов по действующей ипотеке. Причины его не открываются, но в личной беседе некоторым клиентам были озвучены такие: не продлена страховка на жизнь, которую оформляли при подписании договора для получения улучшенных условий, имеется просроченный платеж и т.п. Потому, прежде чем подавать заявление, стоит вначале убедиться, что нарушений с вашей стороны не имеется, и все параметры соответствуют закону.

Подайте соответствующее заявление на снижение процентной ставки по действующей ипотеке в свой банк, для выполнения перерасчета параметров действующего ипотечного кредита

Подайте соответствующее заявление на снижение процентной ставки по действующей ипотеке в свой банк, для выполнения перерасчета параметров действующего ипотечного кредитаПричины перерасчета ипотеки

При снижении процентной ставки происходит перерасчет ипотеки. Заемщик получает новый график платежей, который можно запросить в отделении или посмотреть в Сбербанк Онлайн. Перерасчет действующей ипотеки выполняется путем применения новых процентов к остатку долга и распределению их помесячно до даты окончания действия договора. Вступают в силу новые тарифы после выполнения первого платежа по прежним условиям. Так, по отзывам, после перерасчета, клиенты получили меньший ежемесячный платеж.

Некоторые заемщики получили снижение процентной ставки по действующей ипотеке, даже не подавая заявление. Но касается это преимущественно сотрудников данного банка. Массовое снижение ставки в автоматизированном режиме в постановлении не прописано, потому потребуется подавать заявление.

Где оформить ипотеку по сниженной ставке

Изучив причины снижения процентной ставки по ипотеке, и мнения аналитиков, можно отметить, что сейчас довольно выгодно приобретать квартиру в ипотеку. Эксперты сходятся во мнении, что на будущий год ожидается еще большее понижение. Оно связано с внедрением сервиса электронной регистрации сделки с недвижимостью, из-за чего снижается стоимость обслуживания кредита.

На сегодня Сбербанк предлагает скидку по ставке в 0,1% для всех лиц, совершающих сделку через электронный сервис.

В 2022 году крупнейшие банки обслуживают ипотеку на вторичное жилье по таким тарифам:

- Сбербанк: от 10%;

- ВТБ 24: от 11,75%;

- Альфа-Банк: от 10,24%;

- Газпромбанк: от 10%;

- Открытие: от 10,5%.

На сегодняшний день вы можете выбрать один из банков, снизивших ставки по ипотеке, для получения там ипотечного кредита в 2022 году

На сегодняшний день вы можете выбрать один из банков, снизивших ставки по ипотеке, для получения там ипотечного кредита в 2022 годуТакже все кредиторы предлагают скидки для зарплатных клиентов, которые обычно составляют 0,5%. Конечно, оформление по минимальной ставке происходит редко, так как перерасчет основывается на характеристиках конкретного заявителя. На конечный тариф влияют такие факторы, как размер, длительность погашения, величина первого взноса, наличие полиса на жизнь, возможность подтвердить доходы официально и т.п. Нередко за каждый фактор прибавляется по 0,5-2% к базовой процентной ставке.

Чтобы добиться снижения процентной ставки по ипотеке, стоит изучить условия выбранного кредитора. В ряде случаев, достаточно иметь значительную сумму для уплаты первоначального взноса или оформить ипотеку на небольшой срок. Значительно понизить тариф поможет оформление комплексного страхования, включая обеспечение титула и жизни. Также заемщику и созаемщикам стоит иметь достаточный подтвержденный официальный доход.

Заключение

Снижение процентной ставки по ипотеке, действующей на сегодняшний день, осуществимо в виду норм закона, на основании снижения ключевой ставки ЦБ. Выполнить процедуру возможно по заявлению, каждое из которых рассматривается индивидуально. При положительном ответе, происходит перерасчет по назначенной ставке. В 2022 году процентные ставки на ипотеку достигли минимального размера за последние 10 лет, что положительно влияет на количество оформляемых договоров на ипотеку.

ipoteka.zone

как снизить процент в Сбербанке и других банках, необходимые документы и заявления по действующим кредитам

Ипотечная ставка является определяющим фактором при выборе жилищного кредита, так как более низкий процент подразумевает меньшие переплаты по займу. При общей тенденции к удешевлению этой услуги, те, кто ранее брали ссуду под более высокий процент, обращаются в свой банк по поводу снижения ставок по ипотеке.

Содержание

[ Раскрыть]

[ Скрыть]

Уменьшение процентных ставок: предпосылки и прогнозы

Ипотечные ставки зависят от многих факторов:

- от экономической ситуации в стране;

- от изменения законодательства;

- от политики регулятора.

Снижая ключевую ставку, ЦБ стимулирует банки выдавать населению более дешевые кредиты.

И в последнее время регулятор неоднократно прибегал к этому инструменту: только за прошлый год Центробанк снизил ставку шесть раз, общее понижение составило 2,25%. Последний раз — в феврале 2022 года, до уровня 7,5%. Эти новости позитивно влияют на рынок кредитования. Банки вслед за ЦБ начинают снижать ставки по займам (в том числе и по ипотечным). Ведь привлекать ликвидность стало дешевле, вот и кредиты для населения также должны стать выгоднее.

Ипотека с каждым годом становится все доступнее для россиян. Средняя ставка по ипотеке в 2022 году снизилась до 9% годовых в рублях. К концу года появятся предложения и под 8%, прогнозируют в АИЖК. Президент РФ Владимир Путин озвучил цель для ближайших лет — жилищные займы для россиян под 7%. Глава Сбербанка Герман Греф пообещал, что такой уровень ставок будет достигнут через 1-2 года. Но на рынке уже есть предложения под более низкий процент.

Программа «Семейная ипотека» стартовала в России в 2022 году. Она предполагает, что семьи, в которых с 1 января 2022 года по 31 декабря 2022 года родится второй или третий ребенок, смогут воспользоваться специальной ставкой по ипотеке — 6% годовых в рублях.

Правда, такая привлекательная ставка будет действовать только какое-то время. Появился второй ребенок — она действует следующие 3 года, третий ребенок — следующие 5 лет, второй потом третий — 8 лет. После этого периода ставка многодетным родителям повысится до ключевой ставки ЦБ на момент получения займа (сейчас 7,5%) + 2%.

Такие льготные условия действуют только на покупку квартиры или дома на первичном рынке. На семьи, у которых уже есть три ребенка, программа не распространяется. Но ею смогут воспользоваться смогут семьи, которые только планируют прибавление и у которых уже есть оформленная ипотека. Рефинансировать (снизить ставку, улучшить условия) уже взятый кредит можно, если после 1 января 2022 года в семье появится второй/третий ребенок. Дополнительный законопроект может продлить программу и после 2022 года.

О том, что такое ключевая ставка ЦБ и как она влияет на кредиты, рассказывается на канале Мир Белогорья.

Актуальные процентные ставки

Ставки по ипотеке на покупку готового жилья выше, чем на новостройки. Так банк компенсирует свои риски: в случае неплатежеспособности заемщика такой залог будет труднее реализовать, чтобы покрыть убытки. Ставку можно снизить, если оформить заявку на кредит с помощью опции Электронная очередь. Банки готовы уменьшить процент по ипотеке потенциальным заемщикам, которые придут в офис в определенное время. Так сокращаются очереди и время простоя в отделениях.

Готовое жилье

Срок кредитования по ипотечному займу на новостройку обычно не превышает 30 лет, сумма займа — от 100 тыс. до 100 млн рублей (может достигать 80% от общей стоимости покупаемой недвижимости). От заемщика потребуется первоначальный взнос, который составляет 10-30% от суммы кредита.

Некоторые банки готовы кредитовать и без авансового платежа. Например, по «Ипотеке 0-7-7» от Транскапиталбанка первоначальный взнос может отсутствовать.

Таблица «Топ-20 самых выгодных ипотечных кредитов для покупки жилья на вторичном рынке».

| Банк, кредит | Ставки, % | Первоначальный взнос, % | Максимальная сумма, млн рублей | Максимальный срок, лет |

| НС Банк, «Квартира и ремонт за маленькую ипотеку» | 3-12 | 10 | от 0,1 | 25 |

| Газпромбанк, «Льготная ипотека» | 5,4-9,2 | 15 | 45 | 30 |

| Кошелев-Банк, «Президентская ипотека» | 5,5-11,5 | 20 | 3 | 20 |

| Тинькофф Банк, «Вторичный рынок» | 6,98-14,49 | 15 | 100 | 20 |

| Акибанк, «Переменная ставка ДОМ. РФ» | от 6,98% | 30 | 7,1 | 30 |

| Транскапиталбанк, «Ипотека 0-7-7» | 7-11,4 | 0 | 20 | 25 |

| РосЕвроБанк, «Квартира в новостройке и на вторичном рынке» | 7,8-9,45 | 15 | 20 | 20 |

| Газбанк, «Газбанк ипотека» | 8-16 | 10 | от 0,1 | 30 |

| ДельтаКредит, «Ипотека на квартиру на вторичном рынке» | от 8,25 | 15 | от 0,6 | 25 |

| Татсоцбанк, «Ключевой процент» | от 8,5 | 15 | от 0,3 | 25 |

| Сбербанк России, «Молодые семьи» | от 8,6 | 15 | от 0,3 | 30 |

| Интерпрогрессбанк, «Приобретение готового жилья» | 8,75-9,25 | 20 | 20 | 30 |

| Фора-Банк, «Кредитование с учетом материнского капитала» | 8,75-9,25 | 5 | от 0,6 | 25 |

| Актив Банк, «Ипотечный кредит» | 8,75-12 | от 20 | 4 | 15 |

| Центр-инвест, «Недвижимость» | от 8,75 | 11 | индивидуально | 20 |

| Севергазбанк, «Военная ипотека» | 9 | 20 | 2,41 | 20 |

| Бинбанк, «Военная ипотека» | 9 | 20 | 2,5 | от 3 |

| Ростфинанс, «Военная ипотека» | 9 | 20 | 2,41 | от 3 |

| Проинвестбанк, «Военная ипотека» | 9 | 20 | 2,1 | от 3 |

| Банк «Саратов», «Военная ипотека» | 9 | 20 | 2,1 | от 3 |

Новостройки

По ипотечным займам в новостройках, как правило, более низкие ставки. Также почти у каждого банка есть предложения от застройщиков-партнеров, с более привлекательными условиями.

Например, по кредиту «Большая квартира за маленькую ипотеку» в НС Банке предлагается ставка 3% годовых первые пять лет при покупке квартиры в новостройке. Но такие предложения и более низкие ставки подразумевают, что на такие займы можно приобрести жилье только в аккредитованных банком объектах недвижимости.

Таблица «Топ-20 самых выгодных ипотечных кредитов для покупки жилья в новостройках».

| Банк, кредит | Ставки | Первоначальный взнос | Максимальная сумма | Максимальный срок |

| НС Банк, «Большая квартира за маленькую ипотеку» | 3-12 | 10 | 18,5 | 25 |

| Россельхозбанк, «Предложения от застройщиков» | от 5,17 | 15 | 20 | 30 |

| Газпромбанк, «Льготная ипотека» | 5,4-9,2 | 15 | 45 | 30 |

| Ижкомбанк, «Ипотека от 5,55%» | 5,55-12,5 | 30 | от 0,3 | 10 |

| Тинькофф Банк, «Первичный рынок» | 6-12,7 | 10 | 100 | 25 |

| Российский капитал, «Семейная ипотека» | от 6 | 20 | 8 | 30 |

| Банк «Глобэкс», «Семейная ипотека» | от 6 | 20 | 8 | 30 |

| Примсоцбанк, «Семейная ипотека» | от 6 | 20 | 8 | 30 |

| Проинвестбанк, «Семейная ипотека» | от 6 | 20 | 8 | 30 |

| Абсолют банк, «Семейная ипотека» | от 6 | 20 | 8 | 30 |

| Юникредит Банк, «Семейная ипотека» | от 6 | 20 | 8 | 30 |

| Банк «Возрождение», «Ипотека с господдержкой для семей с детьми» | от 6 | 20 | 8 | 30 |

| Курскпромбанк, «Новостройка+» | 6,5-9 | 15 | 6 | 30 |

| Московский Индустриальный банк, «Новостройка» | 6,5-10,5 | 20 | 10 | 30 |

| Транскапиталбанк, «Ипотека 0-7-7» | 7-11,4 | 0 | 20 | 25 |

| Сбербанк России, «Акции на новостройки» | 7,4-9,5 | 15 | от 0,3 | 30 |

| «Кубань-кредит», «Квартира для студента» | 7,77-10,25 | 0 | 7 | 30 |

| РосЕвроБанк, «Квартира в новостройке и на вторичном рынке» | 7,8-9,45 | 15 | 20 | 20 |

| РНКБ, «Бонус от застройщика 8-8-8» | от 8 | 8 | 4,5 | 8 |

| ДельтаКредит, «Ипотека на квартиру в новостройке» | от 8,25 | 15 | от 0,6 | 25 |

Как получить самую низкую ставку при подаче заявки

Уже на этапе получения ипотечного кредита заемщик может добиться более низкой ставки. Просто предоставив банку полный комплект документов, с подтверждением источников дохода, ликвидного залога. Банк оценивает платежеспособность и надежность потенциального заемщика, и чем меньше риски невозврата займа, тем привлекательнее будут для клиента условия.

Критерии оценки кредитоспособности заемщика:

- Высокий и стабильный заработок. У потенциального заемщика должен быть постоянный и подтвержденный источник дохода. Наемные работники предпочтительнее индивидуальных предпринимателей. У последних высокие риски возникновения финансовых проблем из-за ведения бизнеса.

- Достаточное залоговое обеспечение. И в расчет идет не только приобретаемая по ипотеке квартира, но и любая другая недвижимость. Дополнительные гарантии для банка — залог более низкой ставки.

- Хорошая кредитная история. Будет учитываться не только, как заемщик погашал кредиты ранее, но и есть ли у него долги по кварплате, госпошлинам или штрафам ГИБДД.

- Попадание в льготную категорию. Государство дотирует банкам низкую ставку по ипотеке для бюджетников, военных, молодых семей. Соответствующие госпрограммы есть во многих банках.

- Высокий первоначальный платеж также гарантирует банку серьезность заемщика. Если он смог накопить крупную сумму, то и риски возникновения проблем с погашением займа будут ниже.

Также банки отдают предпочтение проверенным клиентам. На более низкие ставки могут рассчитывать участники зарплатных проектов, а также заемщики, которые успешно погасили в этом банке кредит.

Снижение ставок по действующей ипотеке

Банки предлагают снижение ставок по действующим кредитам. Добиться этого можно мирным способом — рефинансировать (новый договор и график платежей) или реструктурировать (новый график платежей и старый договор) имеющийся заем. Либо, если есть законные основания для снижения ставки, решать вопрос в судебном порядке.

Рефинансирование

Рефинансирование подразумевает оформление нового кредита на погашение старого. К такой услуге прибегают клиенты с финансовыми сложностями или те, кто просто не хочет переплачивать. Рефинансирование позволяет заемщику получить перерасчет — финансирование на других, более выгодных условиях. Это может быть уменьшение ставки или увеличение срока кредитования.

Можно несколько погашаемый кредитов разных банков объединить в один и погашать их единовременно. Заемщик получает новый график платежей, новую ставку, а порой и новый банк. Получить услугу рефинансирования можно и в своем банке, но они крайне неохотно идут на такой шаг.

Зато сторонние банки заинтересованы в переманивании заемщиков у конкурентов. Особенно если речь идет о добросовестных клиентах, которые не допускали просрочки. Таким завидным заемщикам они готовы предложить «перекредитоваться» на более выгодных (чем в их банке) условиях.

Старый кредит погашается новым банком без участия заемщика, за счет дополнительного соглашения между банками.

Чтобы воспользоваться рефинансированием в другом банке, нужно будет:

- собрать пакет документов;

- получить новые справки;

- предоставить банку бумаги, подтверждающие отсутствие просрочек по данному займу.

Поэтому стоит оценить потери времени и денег на эти хлопоты и соглашаться на рефинансирование в другом банке только при очень существенной разнице в ставках. Иначе — расходы на переоформление могут свести на нет все выгоды рефинансирования.

Канал Ipotek. ru рассказывает, в каких случаях нельзя рефинансировать кредит.

Реструктуризация

Реструктуризация в отличие от рефинансирования не предполагает заключение нового договора. Процедура означает, что будут пересмотрены условия текущего соглашения. Как правило, увеличивается срок кредитования. Ставка снижается, долговое бремя становится легче, но конечные переплаты вырастут. Такую цену заемщик заплатит за более комфортные условия погашения займа.

К реструктуризации прибегают только при чрезвычайных обстоятельствах — при болезни, потери работы или трудоспособности, смерти близких.

Получить такую услугу можно только в банке, в котором уже оформлена ипотека. Зачастую банки сами предлагают проблемному клиенту реструктуризацию. Ведь просрочка портит финансовые показатели банка, ему легче смягчить условия для заемщика, чтобы он продолжал погашать ссуду. Порой банки готовы даже подождать несколько месяцев, пока финансовое положение заемщика не улучшится, дают «кредитные каникулы».

Обращение в суд

Решение о снижении ставки по ипотеке принимает сам банк, заставить его никто не может (если иное не предусмотрено договором). А значит, закон позволяет ему отказать в ответ на запрос клиента об уменьшении процентов по кредиту. Банк может сослаться на индивидуальный тариф, который принимается по каждому отдельному клиенту и который не подлежит пересмотру. Необходимо использовать в качестве аргумента уже одобренную заявку на рефинансирование кредита в другом учреждении. Банк может пойти на уступки снизить ставку, чтобы не потерять хорошего клиента.

Обращаться в суд стоит, только если банк нарушил какой-либо пункт договора. Например, необоснованно повысил ставку или ввел новые сборы, комиссии, которые не были предусмотрены соглашением. Но даже при грубых нарушениях банка судебное разбирательство может не окупиться. Соотнесите траты на адвоката, госпошлину, экспертизы с выгодой от возможного снижения ставки.

На видео рассказывается, почему банки не спешат снижать своим заемщикам ставки по ипотеке. Автор — Ipotek. ru

Снижение ставок по действующей ипотеке в Сбербанке

Заявление можно подать без посещения офиса банка, прямо на сайте. А заявку отслеживать в онлайн режиме. Клиент обязан проверить по таблице, выше ли ставка по его действующему жилищному кредиту. Если да, то он вправе претендовать на снижение.

Таблица «Ориентир ставок по ипотеке в Сбербанке».

| Название кредита | Со страховкой | Без страховки |

| «Военная ипотека», программа «Строительная сберегательная касса» | Снижение ставки не предусмотрено | |

| «Нецелевой кредит под залог недвижимости» | 11,9% | 12,9% |

| Другие ипотечные займы | 10,9% | 11,9% |

Но не каждый ипотечный заемщик Сбербанка может попросить уменьшить процент по ипотеке.

Требования к ипотечным кредитам, ставки по которым могут быть снижены:

- по которому ранее не проводилась реструктуризация;

- по которому не было просрочек в погашении;

- который был получен более года назад;

- задолженность по которому составляет более 500 тыс. рублей.

Клиент вправе просить о снижении ставки не чаще одного раза в 12 месяцев. То есть повторные запросы делать не запрещено.

Видео

Alexandr KOZLOV рассказывает, как снизить процентную ставку в Сбербанке по действующей ипотеке.

tiboss.ru

Как снизить процент по ипотеке в Сбербанке на уже взятую ипотеку

Прежде чем оформлять ипотечный кредит, нужно узнать, как можно снизить процент по ипотеке в сбербанке на уже взятую ипотеку, и возможно ли будет это осуществить вообще. Большинство семей могут позволить себе купить жилье, только взяв ипотечный кредит.

Имеется ли такая возможность

Говоря о том, как можно снизить процентную ставку по ипотеке в сбербанке в 2022 году, нужно отметить то, что для осуществления данного действия требуются весомые основания. В противном случае о снижении процентной ставки не может быть и речи, это связано с тем, что ранее договоренность уже была достигнута, и менять ее в силу закона нельзя.

Для того чтобы понизить процент по ипотеке в 2022 году можно:

- Обратиться в банк с просьбой реструктуризировать либо рефинансировать кредит. При этом можно сделать обращение, как в другой банк, так и в сбербанк.

- Написать заявление и подать его в суд.

Если говорить о реструктуризации, то нужно отметить, что для ее осуществления требуется изменить признаки, свойственные такому кредиту. Потребуется написать заявление в банк, в котором попросить уменьшить процент по действующей ипотеке.

Процедуру перекредитования можно провести в случае, если после заключения договора материальное положения лица, совершившего заем, ухудшилось. В частности, возможно, что его сократили на работе, либо состояние здоровья быстро ухудшилось, возможно, и повлияла необходимость переезда в другой регион, где оплата его труда будет ниже и прочее.

Помимо негативных причин, могут быть и позитивные, например, проведение реструктуризации может требоваться в силу улучшения уровня жизни заемщика. Тогда ему необходимо уменьшить срок выплат по кредиту.

Для того чтобы оформить реструктуризацию нужно:

- написать заявление о рассматриваемой процедуре по ранее оформленному договору;

- откопированное соглашение в отношении ранее оформленной ипотеки;

- справка, которая подтверждает то, что материальная ситуация заемщика изменилась в лучшую сторону;

- документация, которая подтверждает, что зарплата либо другой вид выплат увеличился;

- акт о назначении на новую должность, по которой предусмотрен больший оклад, чем на прежней.

Важно! Прежде чем подписать заявку о реструктуризации, сначала составьте предварительный вариант графика, по которому вы будете вносить платежи. Он должен быть основан на новых условиях договора.

Когда говорим о реструктуризации по причине того, что уровень доходов сократился, то нужно будет указать причину, по которой нет возможности вносить платежи по кредиту в прежнем объеме:

- если человек потерял работу;

- когда осуществлен перевод на другую должность, а она оплачивается меньше;

- появление на свет малыша, в связи с чем возникли дополнительные траты, также ситуация, когда человек ушел в декрет;

- когда умер человек, который являлся кормильцем семьи;

- если появились иждивенцы, например, родственники стали нетрудоспособными, вышли на пенсию и прочее.

После того, как банк будет поставлен в курс того, что у человека возникли трудности материального характера, может быть предложено, сделать:

- Речь может идти о снижении размера суммы, которая уплачивается ежемесячно, это будет произведено за счет того, что увеличится срок выплаты кредита на несколько лет. В данном случае произойдет пересчет ежемесячных платежей.

- Понижать проценты не будут, но предложат взять так называемые каникулы, то есть дается отсрочка на два года. В это время производится оплата только процентов, основной долг будет погашен после истечения указанного периода. Взять такие каникулы можно по уже оформленному кредиту. При этом детально будет изучено материальное положение заемщика, а также причин, по которым будет предоставлена отсрочка. Снизить процентную ставку можно будет в случае, если заемщик участвует в программе, носящей государственный характер.

- Будет предложено вносить оплату поквартально, а не как это предусматривается договором ипотеки – ежемесячно.

- Установляется индивидуальный режим, как займы будут выплачиваться исходя из материального положения человека.

- Снизить ставку по ипотеке в сбербанке можно в том случае, если предоставление услуг было оформлено в электронном виде, более подробно можно узнать о такой возможности, обратившись к официальному сайту банка.

Когда от сбербанка будет получен отказ в уменьшении ставки, то можно будет обратиться в другой банк и уменьшить процент по ипотеке, о чем необходимо предупредить сбербанк. Предупреждение необходимо для того, чтобы у сбербанка была возможность пересмотреть принятое им решение, и он снизил проценты.

Процедура

Перед тем как снизить ставку по ипотеке, нужно написать заявление, которое подается в банковскую организацию. В нем должны быть отражены причины, по которым необходимо снизить проценты. Пока не будет выполнено данное требование, банк не запустит одну из программ: реструктуризацию либо рефинансирование.

Когда есть возможность, то можно поучаствовать в программе, по которой оказывается поддержка государства, и получить субсидию. На ее основании затем можно снизить задолженность перед банком, так субсидия будет направлена на погашение долга.

Как правило, деньги передаются прямо в банк. Речь здесь идет о тех средствах, которые копились на таких счетах, которые финансирует федерация.

Заявление для того, чтобы снизить проценты по ипотеке подается либо заемщиком в организацию АИЖК (занимается программами господдержки), либо напрямую в сбербанк, где был составлен договор.

В случае, если кредит еще не был оформлен, а заемщиком только определяется программа, которая подходит именно ему, и он задается вопросом: можно ли снизить процентную ставку, то стоит отметить, что это возможно, если:

- Если им будет доказано то, что он является платежеспособным. В частности, у него должна быть собственность (автомобиль либо другое имущество, носящее ценный характер), может быть открыт вклад и прочее. Данное основание послужит для того, чтобы процентная ставка понизилась в связи с тем, что у банка уменьшается риск, связанный с воздействием на должника, намного проще будет взыскать с него долг.

- Также уменьшение ставки по ипотеке возможно, когда будет внесен большой первоначальный взнос. Банками предусматривается внесение определенного процента от общей стоимости недвижимости. Чаще всего это от десяти до пятидесяти процентов. Те, кто вносят максимальный процент, могут понизить процентную ставку по ипотеке в сбербанке.

- Отвечая на вопрос: можно ли уменьшить за счет получения карты сбербанка, нужно отметить, что при оформлении карты, на которую будет поступать зарплата, можно экономить один годовой процент от ипотеки.

- Также об уменьшении можно говорить при заключении договора на добровольное страхование. Экономия составит один процент.

- Пониженные проценты предусмотрены для тех, кто использует программу молодая семья либо средства маткапитала. Также льготы будут для военнослужащих.

- Проценты будут снижаться, когда недвижимость приобретается в новостройках.

Говоря о том, как уменьшить проценты по ипотеке, нужно помнить о процедуре рефинансирования. За счет нее будет произведен перерасчет процентов, и сумма ежемесячного платежа станет меньше. Отвечая на вопрос: можно ли понизить процентную ставку любому заемщику, нужно сказать, что такая процедура может быть осуществлена только тем, кто взял ипотеку и добросовестно ее выплачивает. То есть снизить процентную ставку, получится лишь у того, кто не допускал просрочек за весь период выплат.

Перед тем как понизить ставку нужно вносить платежи на протяжении двух лет. После этого кредитной организацией может быть оценена добросовестность заемщика.

Пересчитать процентную ставку по ипотечному кредиту можно после обращения с заявлением в кредитную организацию, предоставившую вам ипотеку. Кроме того вы пересчитываете проценты, обращаясь с иском в суд. Такое обращение производится после того, когда банком отказано в осуществлении вышеописанных процедур.

Также суд состоится и тогда, если банк по своей воле завысил проценты, а также произвел начисление вознаграждения, тем самым нарушив договор. Заемщик в течении разбирательства должен оплачивать кредит, иначе с него будут взысканы пени. В случае положительного решения суда – производится перерасчет с момента подачи заявления.

kvadmetry.ru

Как снизить ставку по действующей ипотеке Сбербанка

Снижение ставок по ипотеке Сбербанка – это уникальный сервис, который одноименное банковское учреждение предлагает своим клиентам. Особенно актуальной данная услуга является для тех заемщиков, которые взяли ипотеку в 2015 году и ранее, когда процентные ставки по кредитам были существенно завышенными.

Условия снижения ставки в 2022 году

Перерасчет процентов осуществляется по ранее выданному ипотечному кредиту, который был оформлен не менее 1 года назад. На решение банка по снижению стоимости кредита влияют многие факторы, в том числе размер действующей переплаты и ипотечная программа, которая использовалась при выдаче.

Сбербанк может пересчитать ставку по следующим видам кредитования:

- нецелевой займ под залог недвижимого имущества;

- ипотека по 2 документам;

- стандартный жилищный кредит на приобретение или строительство объекта недвижимости.

По ипотечным программам «Военная ипотека» и «Строительная сберегательная касса» невозможно снизить существующую процентную ставку.

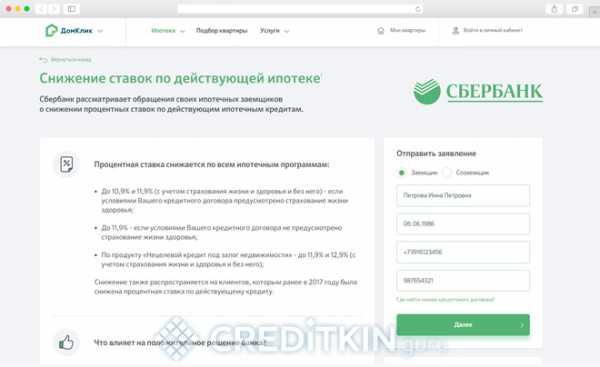

Новая ставка не может быть ниже установленного минимума, который в 2022 году составляет 10,9% и 11,9% годовых (при наличии у заемщика полиса страхования жизни и здоровья и без него соответственно). По банковской программе «Нецелевой кредит под залог недвижимости» этот показатель равен 11,9% (с учетом оформления страхования) и 12,9% (на общих основаниях).

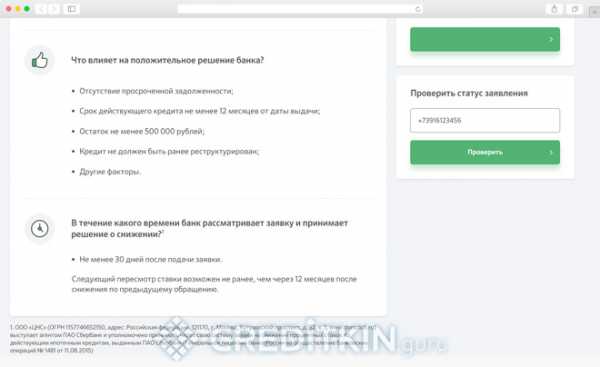

Изменение стоимости займа возможно при выполнении определенных условий:

- процент по выданному займу выше указанного минимума;

- на сегодня остаток текущей задолженности составляет не менее 500 тыс. руб.

В случае принятия положительного решения будет уменьшен ежемесячный платеж, а срок кредитования останется без изменений. Однако в дальнейшем за счет частично досрочных погашений клиент сможет существенно понизить уровень переплаты. Даже если в результате перерасчета ставка снизилась всего на 0,5 п.п., заемщику все равно удастся сэкономить приличную сумму, так как ипотечные займы обычно выдаются в больших размерах и на длительные сроки. Для расчета своей выгоды используйте кредитный калькулятор.

Причины уменьшения процента

В период с 2015 по 2022 год основной регулирующий финансовый орган РФ – Центральный банк (ЦБ) – снизил ключевую ставку почти на 10 процентных пунктов. Так, в начале 2015 года она составляла 17% годовых, а по состоянию на март 2022 г. её значение равняется 7,25%. Такое существенное понижение ключевой ставки и явилось основной причиной удешевления ипотечных кредитов.

Так как индексация коснулась только вновь выданных займов, Сбербанком было принято решение пересмотреть уже имеющиеся ставки по действующим кредитным продуктам. Переоформление ипотечного договора под меньший процент связано с тем, что банк хочет удержать своих текущих заемщиков, которые могут обратиться за рефинансированием в другие финансовые организации.

Сбербанк предоставил своим клиентам возможность удешевления стоимости кредитов при наличии следующих причин:

- снижение ставки ЦБ;

- участие в государственной программе, предусматривающей ипотечные льготы (кроме военной ипотеки).

Что потребуется для переоформления

Даже при условии соблюдения всех указанных требований процент по кредиту можно изменить только на основании письменного или электронного заявления заемщика. Автоматически данная процедура не проводится. Более того, банк оставляет за собой право отказать клиенту в пересмотре условий кредитования без объяснения причин.

Обратите внимание на наличие в своем кредитном договоре пункта, регламентирующего возможное уменьшение процентной ставки. Если такая возможность не прописана, банк может сослаться на условия договора и отказать в снижении. В любом случае требуйте официального оформления запроса.

Если сотрудники банка не хотят принимать ваше обращение, необходимо направить письмо в головной офис организации или позвонить в службу поддержки. Для составления запроса заемщику понадобятся следующие документы:

- паспорт;

- кредитный договор;

- график платежей;

- при наличии – полис добровольного страхования жизни и здоровья и документ, подтверждающий оплату страховой премии.

Как подать заявку на пересмотр

Проще всего оформить заявку на пересмотр процента по имеющейся ипотеке в онлайн-режиме – через ресурс ДомКлик. Для этого заемщику (или созаемщику) нужно перейти по ссылке и заполнить необходимые поля:

- Ф.И.О., дата рождения;

- контактные данные;

- номер договора.

После этого потребуется указать причину переоформления и отправить заявку в работу. Там же, на сайте ДомКлик, можно проверять статус своего обращения, набрав в нужном поле номер своего телефона.

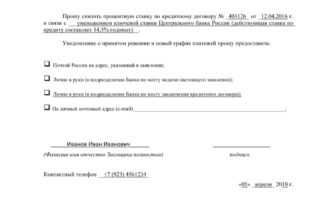

Также переоформить уже взятую ипотеку можно и в отделении банка. Как правило, лучше обратиться в тот филиал, где первоначально выдавался кредит, чтобы сотрудники не имели лишнего предлога вас перенаправить в другой офис. При отсутствии такой возможности вы можете написать заявление в любом филиале Сбербанка, которое осуществляет обслуживание физических лиц. Бланк письма можно заполнить непосредственно в офисе или принести уже заполненный документ, предварительно скачав его. Прежде чем писать заявление, обратите внимание на образец, в котором представлен пример заполнения заявки.

Бланк заявления

Бланк заявления  Образец заполнения

Образец заполнения Аналогичная процедура проводится с помощью формы обратной связи на официальном сайте организации. В теле сообщения кратко нужно указать суть вопроса и прикрепить сканкопию или четкую фотографию заполненного заявления.

Регламентированный срок рассмотрения обращения составляет 30 рабочих дней, однако, в связи с высоким количеством запросов этот процесс может затянуться до нескольких месяцев. Когда по заявке будет принято решение, банк пришлет ответ в виде СМС-сообщения.

Почему банк может отказать

Основными причинами для отказа в изменении ставки является наличие неблагоприятной кредитной истории. Так, банк откажется поменять процент если:

- в процессе погашения клиентом допускались просроченные платежи;

- по данному займу ранее была оформлена реструктуризация долга.

Если с кредитной историей заемщика все в порядке, но текущая ставка по ипотеке не превышает 11,9%, то по заявке будет принято отрицательное решение.

Также поводом для отказа может послужить оформление заявки на повторное пересмотрение процента. Если в течение последнего года заемщик уже писал запрос на пересмотр ставки, и он был удовлетворен, то при повторном обращении банк может отказать. Однако если за этот период времени ставка ЦБ существенно упадет, это будет веским доводом для повторной заявки. В условиях банка конкретно не указано, сколько раз заемщик имеет право отправлять подобные запросы.

Альтернативные варианты

Существуют и другие способы удешевления стоимости ипотечного кредита. Наиболее популярными из них являются:

- Рефинансирование – переоформление действующей задолженности под более низкую ставку в другом банке. К минусам такой операции относится необходимость предоставления нового пакета документации и дополнительные траты на оформление (нужно заново оплачивать услуги оценщика и страховой полис).

- Реструктуризация. Проводится только при наличии у заемщика обоснованных финансовых трудностей, связанных с семейными обстоятельствами, тяжелой болезнью или потерей работы. Как правило, предусматривает увеличение срока кредитования или временное приостановление начисления процентов.

В отдельных случаях пересмотр условий кредитования осуществляется по решению суда. Например, если банком было произведено повышение ставки в одностороннем порядке.

Снижение процента по ипотечным кредитам Сбербанка – это реальная возможность, которая на сегодняшний день реализована только в данном банковском учреждении. Подать запрос можно не выходя из дома, с помощью онлайн-ресурсов. При положительном рассмотрении банк пересчитает платеж, о чем клиент будет уведомлен в СМС-сообщении.

creditkin.guru