Потребительский кредит после смерти заемщика: Юником24: Финансовый маркет

Проценты по кредиту после смерти заемщика

]]>

Подборка наиболее важных документов по запросу Проценты по кредиту после смерти заемщика (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Проценты по кредиту после смерти заемщика

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 22 «Прекращение и восстановление выплаты трудовой пенсии» Федерального закона «О трудовых пенсиях в Российской Федерации»

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Отказывая во взыскании неосновательного обогащения, составляющего необоснованно списанные денежные средства в счет погашения кредита и проценты за пользование кредитом, суд в порядке пункта 1 статьи 22 ФЗ от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации» установил, что имущественное обязательство заемщика-пенсионера возвратить кредит ответчику после его смерти не прекратилось и списание денежных средств с банковского счета осуществлялось на основании данного им при жизни распоряжения, следовательно, спорные денежные средства приобретены ответчиком на законных основаниях, учитывая, что истец не прекратил выплату пенсии заемщику после его смерти, а последствий, которые наступают в случае, если суммы пенсии ошибочно перечислены на банковский вклад пенсионера после его смерти и в последующем выданы или перечислены с этого счета, не предусмотрено.

Статьи, комментарии, ответы на вопросы: Проценты по кредиту после смерти заемщика

Открыть документ в вашей системе КонсультантПлюс:

Статья: «Обратная ипотека» или негосударственное социальное страхование?

(Михайлова А.С.)

(«Социальное и пенсионное право», 2017, N 1)В качестве одного из направлений, способных обеспечить граждан «негосударственной пенсией» в старости, многие специалисты видят так называемую обратную ипотеку, которая представляет собой разновидность кредитного договора, по которому банк выдает заемные средства гражданину (либо в виде единовременной суммы, либо в форме периодических платежей), как правило, на 10 лет с учетом пенсионного возраста клиента. В качестве обеспечения исполнения обязательства используется залог недвижимого имущества (ипотека), причем жилого помещения. Залогодателем выступает пенсионер, а залогодержателем — банк. Особенностью в данном случае является тот факт, что возврат основного долга и процентов по такому кредиту производится не при жизни заемщика, а после его смерти, как правило за счет реализации заложенного жилого помещения (хотя возможны и иные варианты, т.е. выплата долга перед банком наследниками либо же вообще досрочное прекращение такого договора самим заемщиком с соответствующими расчетами между сторонами). Обычно в литературе анализируются общие черты данного договора с пожизненной рентой (одним из важных отличий при этом является следующее: жилое помещение остается в собственности гражданина вплоть до его смерти, к тому же наследники могут сохранить его за собой, рассчитавшись с кредитором). Более того, в связи с тем что в рамках реализации «обратной ипотеки» могут иметь место различного рода риски (причем со стороны как заемщика, так и кредитора), то, как правило, дополнительно заключаются договоры страхования. Во-первых, это страхование жилого помещения. При этом, согласно действующему ГК РФ (ст.

Особенностью в данном случае является тот факт, что возврат основного долга и процентов по такому кредиту производится не при жизни заемщика, а после его смерти, как правило за счет реализации заложенного жилого помещения (хотя возможны и иные варианты, т.е. выплата долга перед банком наследниками либо же вообще досрочное прекращение такого договора самим заемщиком с соответствующими расчетами между сторонами). Обычно в литературе анализируются общие черты данного договора с пожизненной рентой (одним из важных отличий при этом является следующее: жилое помещение остается в собственности гражданина вплоть до его смерти, к тому же наследники могут сохранить его за собой, рассчитавшись с кредитором). Более того, в связи с тем что в рамках реализации «обратной ипотеки» могут иметь место различного рода риски (причем со стороны как заемщика, так и кредитора), то, как правило, дополнительно заключаются договоры страхования. Во-первых, это страхование жилого помещения. При этом, согласно действующему ГК РФ (ст. 935) , на гражданина не может быть возложена обязанность страховать принадлежащее ему имущество (однако в данном случае подобное страхование является условием договора с банком, поэтому относится не к обязательной форме договора, а к добровольной, тем не менее это не исключает возможности его навязывания гражданину). Во-вторых, применяются разновидности страхования предпринимательского риска кредитора, т.е. банка, связанные с возможностью убытков (это, в частности, может быть связано с колебаниями цен на недвижимость, увеличением срока действия договора, в связи с продолжительностью жизни заемщика выше срока, учитываемого при первоначальном расчете, и проч.). Развитие данного направления в России, как правило, связывают с проектами, которые осуществлялись под эгидой ОАО «АФЖС» .

935) , на гражданина не может быть возложена обязанность страховать принадлежащее ему имущество (однако в данном случае подобное страхование является условием договора с банком, поэтому относится не к обязательной форме договора, а к добровольной, тем не менее это не исключает возможности его навязывания гражданину). Во-вторых, применяются разновидности страхования предпринимательского риска кредитора, т.е. банка, связанные с возможностью убытков (это, в частности, может быть связано с колебаниями цен на недвижимость, увеличением срока действия договора, в связи с продолжительностью жизни заемщика выше срока, учитываемого при первоначальном расчете, и проч.). Развитие данного направления в России, как правило, связывают с проектами, которые осуществлялись под эгидой ОАО «АФЖС» .

Нормативные акты: Проценты по кредиту после смерти заемщика

Если умер заемщик…

Здравствуйте, необходима консультация! В январе 2012 года, в нашей семье произошел несчастный случай, умер мой родной брат, которому было на этот момент всего 22 года. Он проживал в городе Оренбурге, и там брал потребительский кредит на товары (а точнее сказать товары в кредит), да еще к тому же не один раз. Вещей, которые он покупал — у нас нет, что он с ними делал тоже неизвестно, потому что проживал он отдельно и самостоятельно. О том, что есть какие-то кредиты мы стали узнавать по тому, что, видимо, пошли задолженности по оплате и сотрудники банков стали уведомлять о просрочке. Как в дальнейшем стало известно, некоторые из кредитов были застрахованы, а некоторые нет. Документы о том, что произошел страховой случай, отправили по всем банкам и страховым компаниям. Но, страховые компании не торопятся с вердиктом – действительно ли это является страховым случаем!

Вопросов несколько:

- Могут ли банки требовать с родителей выплаты суммы по кредиту?

- Сколько времени требуется банку, чтобы принять решение о страховом случае, уведомляют ли они потом родственников о том, какое принято решение?

- Существует ли определенный перечень документов, который необходимо предоставить в страховую компанию, потому что по телефону они просят, что в голову взбредет.

- Как предотвратить такую ситуацию, когда документы были поданы в течение 60 дней после смерти, а страховая компания затягивает с выплатой страховки или с постановлением решения? Если звонить по телефону, то они переключают друг на друга, и никто толком не может ничего сказать.

- Что если кредит не был застрахован, на кого в этом случае ложиться ответственность по оплате долга. Парню было всего 22 года, и никакого наследства он еще не успел нажить. Единственное есть только доля в квартире, в которой он был прописан.

- Как объяснить сотрудникам банка и страховой компании, что в документах на кредит родители ничего не подписывали, и они не вправе требовать с них какие либо выплаты?

Дмитрий

Наш ответ на поставленные вопросы:

Страхование кредита регулируется Налоговым кодексом, Гражданским кодексом, а так же Федеральным законом «Об организации страхового дела в России», Федеральным законом «О банках и банковской деятельности» и рядом других законов.

Если Ваш родственник взял определенный вид кредита, как например потребительский в данном случае, и умер, то есть два варианта развития событий по выплате суммы по кредиту:

- В первом случае если кредит был застрахован, то Вам ничего выплачивать не надо. Необходимо предоставить нужный набор документов (свидетельство о смерти, кредитный договор и другие необходимые документы) в страховую компанию, и она сама погасит всю задолженность по кредиту.

- Во втором случае если кредит не был застрахован, то выплата долга ложится на прямых наследников — это муж, жена и дети умершего. У наследования существует порядок очередности.

Если умерший родственник при получении кредита застраховал свою жизнь, то наследник окажется в выигрыше: ему не придется ничего платить, так как долг по кредиту будет погашен за счет выплаты страховой компании. Однако если ваш родственник добровольно ушел из жизни, то есть покончил с собой, то это уже не расценивается, как страховой случай, и страховщик платить по этому кредиту не будет.

Случаются ситуации, когда страховая выплата не покрывает в полном объеме сумму долга перед банком. Это бывает, если за просрочку по кредиту были начислены пени. Их оплата уже ложится на плечи наследника. Лишь только погасив разницу, наследник может вступить в права наследования.

Выплата кредита ложится на наследников. При этом, обратившись в банк и заявив о смерти клиента, можно на время приостановить начисление процентов. Промежуток времени также можно оговорить. В таких случаях банки часто идут навстречу. Только обратиться нужно как можно скорее, до погашения очередного платежа.

За не застрахованный кредит придется платить. Страховая компания будет нести материальную ответственность по договору страхования только в пределах оговоренной суммы. Если стоимость кредита превышает страховую сумму на случай смерти застрахованного — оставшуюся разницу по кредиту придется выплачивать из собственного кармана. Таковы требования действующего законодательства.

- Признание наступившего события страховым случаем зависит от многих факторов. В частности, оно может зависеть от обстоятельств, установленных законом. Кроме того, признание того или иного случая страховым, может сильно зависеть от представлений и пониманий работников страховой организации. После смерти заемщика страховой компании требуется время, чтобы принять решение, является наступившая смерть заемщика страховым случаем или нет. Случается, что в силу разных причин (тяжелые заболевания, о которых страховая компания не была поставлена в известность, самоубийство и пр.) страховка не выплачивается. В любом случае очень важно исправно продолжать вносить платежи, так как при прекращении платежей начинается автоматическое начисление пеней и штрафов, предусмотренных кредитным договором.

- В случае смерти застрахованного необходимо предоставить — заявление о выплате страхового возмещения, страховой полис, акт о несчастном случае на производстве, если смерть наступила при выполнении трудовых обязанностей (если смерть наступила в результате заболевания, то диагноз заболевания должен быть подтвержден медицинскими документами или документами органов санитарно-эпидемиологической службы), завещательное распоряжение, если оно составлялось отдельно от страхового полиса, копия свидетельства ЗАГСа о смерти застрахованного, документ, удостоверяющий личность получателя.

Несмотря на большое количество справок и заявлений, есть смысл уточнить список документов у работника страховой компании. Возможно, будут какие-то дополнения. Все зависит от деталей конкретной сделки и конкретной компании. - В договоре страхования, или договоре страховых услуг, как его еще называют, должна определяться дата наступления страхового случая. В случае смерти, как правило, наступлением страхового случая является день смерти застрахованного, в отличие от потери трудоспособности, где немного другие определения. Так же необходимо смотреть, есть ли в договоре пункты по поводу отказа страховой компании и сроков выплаты. В крайнем случае, Вы всегда вправе обратиться в суд за защитой нарушенных прав.

- По 5) и 6) вопросу ответы представлены выше. Если кредит не был застрахован, то выплата долга ложится на прямых наследников, а это близкие родственники застрахованного лица. Выплата ложится на прямых наследников по законодательству, не смотря на наличие или отсутствия подписей родных застрахованного лица.

У моего родственника был кредит в Kaspi. Недавно он умер. Что делать? — Правовые вопросы

Обновлен

25.01.21

Примите наши соболезнования. Отправьте нам фото или скан-копию смерти клиента через форму, чтобы мы внесли изменения в систему банка.

формуПримите наши соболезнования. Отправьте нам фото или скан-копию уведомление о государственной регистрации смерти клиента через форму, чтобы мы внесли изменения в систему банка.Примите наши соболезнования. Отправьте нам фото или скан-копию уведомление о государственной регистрации смерти клиента через форму, чтобы мы внесли изменения в систему банка.

После вступления в наследство наследнику нужно обратиться в любое отделение Kaspi, чтобы получить информацию о дальнейших действиях. С собой необходимо взять документ, удостоверяющий личность, и свидетельство о праве на наследство.

92% считают ответ полезным

Для Вас ответ оказался полезным?

Да

Нет

Спасибо за отзыв!

Пожалуйста, укажите причину:

-

Это не то, что я искал -

Мне не нравится, как это работает -

Я знаю как улучшить ответ

Отправить

Попробуйте воспользоваться поиском:

Все результаты

Теория и практика.

Кто будет погашать кредит за умершего родственника?

Кто будет погашать кредит за умершего родственника?

Печальная и трагичная, но тем не менее обычная история. Умирает заемщик, у которого есть действующий непогашенный кредит. Что делать в такой ситуации родственникам заемщика? Эксперты Properm.ru из числа банков, страховых компаний и юристов рисуют достаточно простую и ясную картину.

В теории

Идеальная для потенциальных наследников ситуация выглядит так — заемщик был застрахован, его смерть признается страховым случаем и страховая компания производит выплату страхового возмещения банку, которое покрывает весь долг по кредиту. При этом банк и страховая компания вопросы решают самостоятельно и участия наследника не требуется.

Чтобы такое стало возможным, нужно своевременно сообщить банку о смерти заемщика. В Западно-Уральском банке Сбербанка рассказывают, что в кредитное учреждение нужно предоставить оригинал и копию свидетельства о смерти, а также копию паспорта обратившегося клиента. В самом банке нужно будет еще заполнить заявление. Следующий шаг — обращение в страховую компанию, которую также нужно известить о смерти заемщика.

В самом банке нужно будет еще заполнить заявление. Следующий шаг — обращение в страховую компанию, которую также нужно известить о смерти заемщика.

Руководитель проекта Dolgi.ru Павел Дашевский советует сразу же сообщать банку о смерти заемщика во избежание начисления со стороны банка пени и других штрафных санкций: «На практике часто бывает, что банк узнает о смерти поздно и успевает за это время начислить пени по просроченным платежам по кредитам».

Если заемщик застрахован не был, то наследникам предстоит унаследовать не только его имущество, но и долги в пределах стоимости этого имущества. В связи с этим Дашевский рекомендует оценить объем долгов, особенно если кредитов несколько, и решить стоит ли вступать в наследство. Если вступать в наследство невыгодно, то от него целесообразно отказаться. «Кредитная организация может предъявлять свои требования только к принявшим наследство родственникам, — говорят в Хоум Кредит Банке. — Если родственники не планируют вступать в наследство, то взыскивать с них задолженность банк не будет». В Связь-Банке уточняют, что такие долги списываются на внебалансовые счета как задолженность, безнадежная к взысканию.

На практике

В реальности ситуация складывается не так, как хотелось бы. Житель Перми Алексей рассказал Properm.ru о своем негативном опыте общения со специалистами крупного российского банка, свой отзыв он также оставил в специальном разделе сайта Banki.ru.

— Моя мама была заемщиком по потребительскому кредиту. Кредит был застрахован и оформлен без поручителей. После смерти мамы я решил уведомить банк о смерти заемщика. Хотя на самом деле я мог ничего не делать и по прошествии шести месяцев просто не вступить в наследство.

По словам Алексея, всё началось с некомпетентного совета сотрудника call-центра по урегулированию задолженностей.

— Мне сказали, что в данной ситуации можно обратиться в абсолютно любое отделение банка. На самом деле нет. После, в уже нужном отделении меня встретила сотрудница отдела по взысканию задолженностей. Объяснив ей ситуацию, первое, что я услышал: «Ну, спасибо вам за доброе утро».

Объяснив ей ситуацию, первое, что я услышал: «Ну, спасибо вам за доброе утро».

В итоге житель Перми передал весь необходимый пакет документов в банк — не только свидетельство о смерти, но даже выписку из амбулаторной карты с 2008 года.

— Теперь банк и страховая должны уведомить меня о том, признана ли смерть страховым случаем. Но прошло уже два месяца, но мне до сих пор никто ничего не сообщил.

Собеседник Properm.ru также обращает внимание на то, что в банке ему сразу предложили переоформить кредит, не узнав предварительно, планирует ли он вступать в наследство.

— Нужно внимательно читать все документы, которые вы подписываете в момент информирования банка о смерти заемщика и блокировке счетов, — советует он. — Так как сотрудники по взысканию задолженностей всячески пытаются принудить родственников к добровольному погашению кредита умершего.

Люди, столкнувшиеся с подобными ситуации, советуют Алексею готовиться к долгой и упорной борьбе, возможно, даже к «встрече» с коллекторами через полгода. Сам Алексей предполагает, что, видимо, тогда он и узнает, была ли смерть признана страховым случаем и получил ли банк страховое возмещение.

Сам Алексей предполагает, что, видимо, тогда он и узнает, была ли смерть признана страховым случаем и получил ли банк страховое возмещение.

кто должен платить / Новости / Finance.ua

Пресс-центр судебной власти Украины рассказал, как быть, когда наследодатель оставил имущество, до сих пор находящееся в кредите.

Читайте также: Бизнесмены-должники Нацбанка: кто и сколько одолжил

Как действует банк в случае смерти заемщика:

- начисление процентов останавливается со дня смерти заемщика. Для этого наследники должны письменно уведомить об этом кредитора и предоставить соответствующие документы;

- если начисления продолжались, наследник имеет право требовать уменьшения суммы долга;

- займ замораживается на полгода для выяснения, кто будет платить кредит после принятия наследства;

- после принятия наследства нужно сразу обратиться в банк и определить график выплат;

- если наследник отказался от уплаты кредита, банк-кредитор имеет право обратиться в суд.

Приняв “наследство с кредитом”, лицо имеет обязанность рассчитаться с долгами, однако лишь при условии, что банк уведомил наследника об имеющейся задолженности в соответствующие сроки:

- в течение шести месяцев со дня, когда он узнал или мог узнать об открытии наследства, независимо от наступления срока требования;

- в течение одного года от наступления срока требования – если банк не знал и не мог знать об открытии наследства.

Если банк пропустил срок на обращение, лицо может быть освобождено от уплаты долга.

Кто должен выплачивать кредит за умершего наследодателя:

- оплатить кредитные долги должны наследники первой очереди – супруг, дети или родители наследодателя, а также те, кто указан в завещании;

- если супруги развелись, то обязательства не переходят на бывшего мужа или жену;

- если человек не состоял в браке, у него нет детей – займ придется возвращать родителям.

Как погасить кредит если нет денег? Мы расскажем о том, как можно решить такую ситуацию без судов.

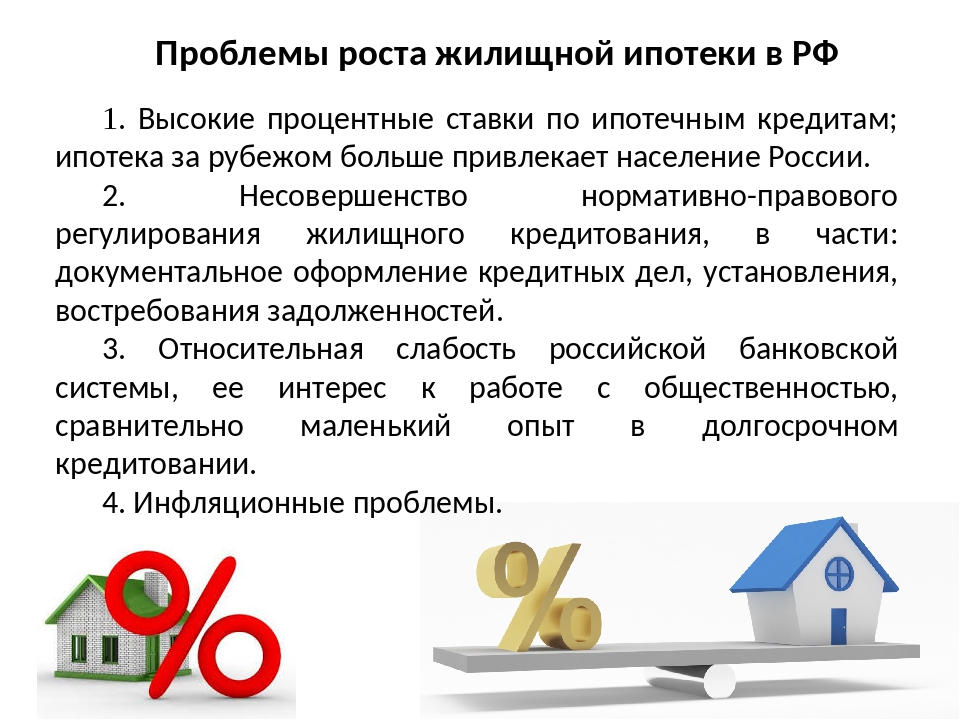

ЦБ заставит банки оплачивать страховки по ипотеке

Центробанк разработал концепцию ипотечного страхования, которая освобождает заемщиков от необходимости страховать риски при ипотеке: это будут делать банки. По мнению регулятора, это сделает затраты на ипотеку более прозрачными и понятными для заемщиков. В ближайшее время регулятор планирует обсудить эту концепцию с банкирами и страховщиками – завершить дискуссию планируется уже до конца мая, говорит представитель ЦБ, предупреждая, что «для реализации концепции потребуются изменения в законодательство».

Как страхуется ипотека

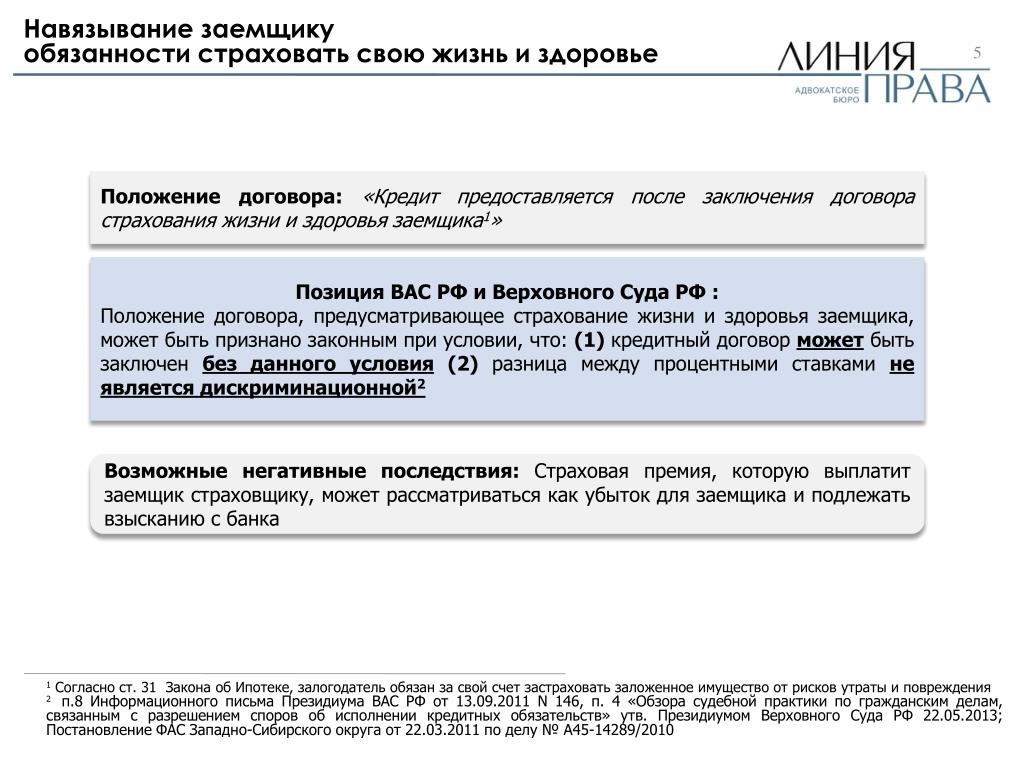

Сейчас при оформлении ипотечного кредита заемщик по закону должен застраховать приобретаемую недвижимость, которую он передает в залог банку, а зачастую – еще и свои жизнь и здоровье. Это не обязательно, но в 90% случаев жизнь и здоровье тоже страхуются – иначе банки устанавливают повышенную ставку по кредиту, говорит директор департамента кредитного бизнеса банка «Открытие» Михаил Чамров.

В среднем она на 1–2 процентных пункта (п. п.) выше, говорит Чамров. Независимый эксперт ипотечного рынка Сергей Гордейко оценивает стоимость страховки примерно в 0,7% от остатка долга в год – столько, по его данным, в среднем платят за страхование залога, жизни и здоровья, а также титульное страхование.

При этом в зависимости от структуры сделки такие расходы не всегда попадают в расчет полной стоимости кредита, что затрудняет оценку всех затрат на ипотеку, а также выбор банка и кредитного продукта, пишет ЦБ.

Как будет страховаться ипотека

ЦБ намерен переложить эту обязанность на банки. По его концепции банк-кредитор будет обязан от своего имени и за свой счет страховать имущество, заложенное по договору об ипотеке в силу закона, а также жизнь и здоровье заемщика. У банка не будет права требовать уплаты или возмещения страховой премии с заемщика, а также заключения иного договора страхования.

Минимальный перечень страховых случаев в случае с залогом будет выглядеть так, предлагает ЦБ: утрата или повреждение имущества в результате пожара, взрыва, затопления, стихийных бедствий, кражи, грабежа, разбоя, умышленного уничтожения имущества третьими лицами. Минимальный список страховых случаев по страхованию жизни и здоровья, в свою очередь, будет включать смерть заемщика, присвоение инвалидности I или II группы в результате несчастного случая или болезни, нахождение на длительном больничном, потеря дохода в результате борьбы с эпидемией.

Минимальный список страховых случаев по страхованию жизни и здоровья, в свою очередь, будет включать смерть заемщика, присвоение инвалидности I или II группы в результате несчастного случая или болезни, нахождение на длительном больничном, потеря дохода в результате борьбы с эпидемией.

Банк-кредитор вправе застраховать любые другие риски, но не имеет права требовать с заемщика уплаты или возмещения страховой премии или иных комиссий, связанных с договорами, говорится в концепции.

При наступлении страхового случая банк направляет полученные им от страховщика выплаты в счет исполнения обязательства заемщика. Если же в этот момент у банка нет действующего договора страхования, покрывающего минимальный перечень рисков, то он должен списать с заемщика полную сумму долга по договору.

Заключение договоров самим банком приведет к снижению издержек на страховку, так как он, «будучи более сильной стороной в переговорах со страховщиком», чем заемщик, сможет получить более выгодные условия и снизить расходы на страхование, в том числе за счет эффекта масштаба, рассчитывает ЦБ. Одновременно страхование за счет банка приведет к большей прозрачности условий сделки для граждан, так как исключит расходы и комиссии по страхованию, не заложенные в полную стоимость кредита.

Одновременно страхование за счет банка приведет к большей прозрачности условий сделки для граждан, так как исключит расходы и комиссии по страхованию, не заложенные в полную стоимость кредита.

Как изменится цена ипотеки

Вряд ли банки смогут платить за страховку существенно меньше, чем физлица, особо снижать ее стоимость уже некуда, сомневается Гордейко. В то же время для банка такой подход безопаснее, признает он: страхование жизни и здоровья сейчас, к примеру, не обязательно – банк может не требовать его от заемщика при оформлении ипотеки и просто повысить ставку по кредиту, соответственно, пока ипотечный портфель банков застрахован не полностью. Но одновременно это создаст ощутимую нагрузку на банковскую маржу, если учесть, что в среднем она составляет 2,5–3% годовых, указывает Гордейко.

В общих расходах заемщика на ипотеку страхование занимает небольшую долю, но для банков это может означать дополнительное давление на маржу, которое в текущих условиях крайне нежелательно, согласен руководитель направления банковских рейтингов агентства НКР Михаил Доронкин. Поэтому с высокой вероятностью банки просто будут поднимать ставки по новым кредитам, опасается он. В теории для заемщика вырастет только базовая ставка, а полная стоимость кредита измениться не должна, признает Доронкин, но есть подводный камень: если сейчас заемщик может уменьшить свои расходы на страхование, выбрав более выгодное предложение на рынке, то банки в его поисках могут быть не заинтересованы, если итоговая плата все равно будет переложена на заемщиков, предупреждает он.

Поэтому с высокой вероятностью банки просто будут поднимать ставки по новым кредитам, опасается он. В теории для заемщика вырастет только базовая ставка, а полная стоимость кредита измениться не должна, признает Доронкин, но есть подводный камень: если сейчас заемщик может уменьшить свои расходы на страхование, выбрав более выгодное предложение на рынке, то банки в его поисках могут быть не заинтересованы, если итоговая плата все равно будет переложена на заемщиков, предупреждает он.

С учетом тонкой маржи по ипотеке перекладывание расходов по страхованию на банк приведет к увеличению ставки по кредиту на 0,6–0,7 п. п., говорит Чамров из «Открытия».

Подобный механизм некоторые банки уже предлагали раньше, но, чтобы внедрить его, потребуется изменить вид страхования с личного на страхование бизнес-рисков, обращает внимание управляющий директор «Абсолют банка» Антон Павлов. Для этого нужно будет менять налоговое законодательство, поскольку изменится учет расчета налога на прибыль банка, полагает он: есть риск, что ряд банков с кэптивными страховыми компаниями завысят расходы для налоговой оптимизации.

Крайне велика вероятность, что эти издержки банки переложат на клиентов, закладывая их в ставку или устанавливая дополнительные комиссии, считает младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина. Учитывая заинтересованность обеих сторон в наличии договора страхования, компромиссным вариантом могла бы стать оплата страховой премии и кредитором, и заемщиком на паритетных началах, предполагает она.

Новый подход поможет снизить как риски банка, так и самого заемщика, но может привести к росту ипотечных ставок на рынке, согласна руководитель центра разработки ипотечных продуктов ПСБ Марина Заботина. Однако общая стоимость кредита, с ее точки зрения, не изменится: если раньше заемщики несли расходы по страховке напрямую, то теперь они будут заложены косвенно. Скорее всего, новый порядок будет распространяться только на новые кредиты, добавляет Заботина, поскольку в действующих кредитных договорах уже закреплена обязанность заемщиков о пролонгации страхования.

В предложенной концепции пропадает смысл аккредитации пула страховщиков банком – банк выберет одну компанию и будет там страховать риски, замечает директор по правовым вопросам СК «Росгосстрах жизнь» Александр Козинов. При этом если конкуренция внутри пула страховщиков снижает стоимость страховки, то возможный монополизм в связке страховщика и банка приведет к обратному эффекту, считает он.

Человек умер, остался кредит. Что делать?

Кредиты прочно вошли в нашу жизнь. Сейчас сложно себе представить приобретение крупной вещи в дом без рассрочки, что уж говорить об ипотеке или приобретении автомобиля. Даже на потребительские нужды люди часто используют заёмные средства.

Военнослужащие берут кредиты не реже гражданских лиц, и многие банки предоставляют им особые условия кредитования. Для банков военнослужащий – идеальный клиент, ведь у него есть стабильный доход, который он всегда может подтвердить справой 2-НДФЛ. В ряде банков военнослужащим предоставляют специальные кредиты НИС (накопительно-ипотечная система). При выборе такого кредита государство помогает заёмщику в накоплении первоначальной суммы на ипотеку, однако использовать полученные деньги для покупки жилья удастся не ранее чем через три года после открытия счета.

При выборе такого кредита государство помогает заёмщику в накоплении первоначальной суммы на ипотеку, однако использовать полученные деньги для покупки жилья удастся не ранее чем через три года после открытия счета.

Хотя кредиты вошли в обиход многих людей, смерть кредитора часто ставит в тупик его наследников. В то самое время, когда они переживают непоправимое горя к перечню посмертных хлопот добавляется вопрос наследования банковского займа.

Важно! Родственники должны знать, что после смерти заёмщика в течение 6 месяцев финансовая организация не вправе начислять какие-либо проценты или комиссии по кредиту. Требовать уплату с наследников в этот период Банк также не имеет право. Конечно, всё это справедливо, если домочадцы усопшего своевременно подали соответствующее заявление о смерти кредитора.

Откуда Банк узнаёт, что заёмщик умер?

Родные кредитора наивно полагают, что о смерти заёмщика в Банках узнают на следующий день. На самом деле сотрудникам финансовой организации данный факт становится известен лишь после 2-3хмесячной просрочки, когда менеджеры начинают активно звонить по контактному номеру по поводу возврата задолженности. При этом все доходы по кредиту продолжают начисляться, в т. ч. и штрафы за несвоевременное погашение.

На самом деле сотрудникам финансовой организации данный факт становится известен лишь после 2-3хмесячной просрочки, когда менеджеры начинают активно звонить по контактному номеру по поводу возврата задолженности. При этом все доходы по кредиту продолжают начисляться, в т. ч. и штрафы за несвоевременное погашение.

Иногда от банковских служащих можно услышать настойчивые просьбы о досрочном погашении займа. Родственникам покойного ни в коем случае не следует идти на поводу у недобросовестных клерков. Формально вступают в наследство лишь спустя 6 месяцев после смерти и потому любые озвученные высказывания о досрочном погашении должны пресекаться вплоть до обращения в судебные инстанции.

Решение проблемы: остановите выплаты по кредиту

Как только у вас на руках оказалось официально свидетельство (Гербовое) о летальном исходе вашего близкого – сразу обращайтесь в кредитное учреждение с заявлением о приостановке кредита. Данного обращения вполне достаточно, чтобы Банк перестал начислять доходы как минимум на 6 месяцев. Вполне возможно, что сотрудники финансовой организации будут взывать к вашим родственным чувствам и советовать не прекращать проведение выплат. Предлагая это, банковские служащие преследует только собственные меркантильные цели. Согласно законодательным нормам суд может признать вас ответственными по займу лишь на основании проведённых выплат. Ведь тем самым вы признаёте существование кредита и готовы взять на себя ответственность по выплатам.

Вполне возможно, что сотрудники финансовой организации будут взывать к вашим родственным чувствам и советовать не прекращать проведение выплат. Предлагая это, банковские служащие преследует только собственные меркантильные цели. Согласно законодательным нормам суд может признать вас ответственными по займу лишь на основании проведённых выплат. Ведь тем самым вы признаёте существование кредита и готовы взять на себя ответственность по выплатам.

Пока не наследник – не плати!

Согласно законодательных норм близкие почившего только тогда имеют какие-либо обязательства перед Банком, когда совершено официальное принятие наследства. Моральное давление «вы же были семьёй» неправомочно. Пока нет официального вступления в права наследования все высказывания со стороны банковских клерков – лишь уловки, направленные на снижение доли проблемного кредитного портфеля. Рассматривайте все попытки воспользоваться вашим доверием только с этой позиции. Расходы после смерти близкого неизбежны, потому лучше потратьте имеющиеся сбережения на достойные проводы преставившегося и организационные моменты.

Нельзя выплатить больше, чем стоит наследство

В нашей стране наследование происходит в полной мере. Это значит, что помимо имущественных прав наследникам отходят и долги умершего. Следует однако помнить, что «универсальное правопреемство» предусматривает рамки финансовой ответственности. Лицо, являющееся наследником, отвечает за кредит в рамках общей стоимости наследства. Это означает, что Банк не вправе требовать с них большей суммы, чем они получили после усопшего.

Обращаем ваше внимание, что финансовые организации, имея в своём штате опытных юристов, могут через суд требовать взыскания оставшегося долга, начисленных после смерти заёмщика процентов и комиссий. Будьте особо внимательны в этом вопросе, поскольку нынешние нормативные акты несколько расширили права банков в этом вопросе.

Особо сложные ситуации

При коллективном наследовании, когда наследников несколько, банк может предъявить требования о погашении кредита всем или отдельно каждому человеку. Самый распространённый вариант, это когда наследуется квартира в различных долях. Соответственно и ответственность по ипотеке устанавливается согласно унаследованной доле.

Самый распространённый вариант, это когда наследуется квартира в различных долях. Соответственно и ответственность по ипотеке устанавливается согласно унаследованной доле.

Заметим, что финансовая организация может воспрепятствовать наследованию определённого имущества. Если в залоге был автомобиль или жильё, то банк имеет «приоритетное право» устанавливать особые условия перед вступлением в наследство. Решение спорных пунктов должно предварять данному факту. Естественно, что кредитные менеджеры будут стараться утвердить удовлетворяющие их моменты.

Важно помнить, что для военнослужащих доступны кредиты на особых, льготных условиях. Нередко такие кредиты отличаются нетиповым договором, поэтому родственникам умершего необходимо как можно внимательнее ознакомиться со всей документацией по кредиту.

Поручительство третьих лиц

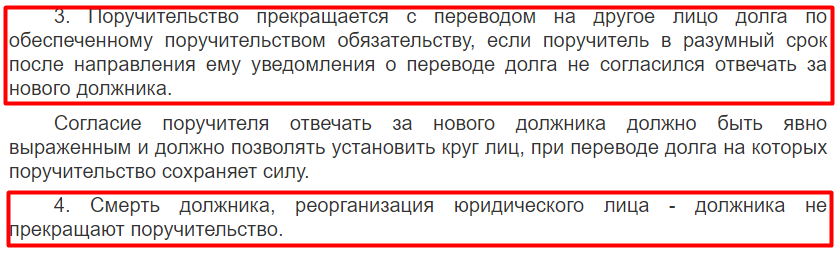

Крайне сложными считаются кредиты, выдававшиеся под поручительство третьих лиц. Был ли покойный добросовестным плательщиком? Если да, то кредитные обязательства перейдут напрямую родственникам, согласно доле наследования. Кредитное учреждение не особо горит желанием привлекать посторонних лиц в имущественные разбирательства. В том случае, если заимодавец оказался недобросовестным и уже имеется постановление о взыскании средств всеми имеющимися способами, тогда ответственность по финансовым обязательствам переходит не к наследникам, а к поручителю.

Кредитное учреждение не особо горит желанием привлекать посторонних лиц в имущественные разбирательства. В том случае, если заимодавец оказался недобросовестным и уже имеется постановление о взыскании средств всеми имеющимися способами, тогда ответственность по финансовым обязательствам переходит не к наследникам, а к поручителю.

В это же самое время поручитель вправе предъявить «регрессные требования» к наследникам кредитора. Фактически задолженность заимодавца обращается вновь на его родственников.

Нет наследства – нет кредита

Рассмотрим две ситуации: когда кроме кредита нет другого имущества и когда родственники отказываются принимать наследство по каким-либо причинам.

Отсутствие наследства

Само понятие наследства предусматривает наличие какого-либо имущества. При отсутствии оного «негативное наследование» юридически недопустимо. Это означает, что Банк не вправе требовать с родственников каких-либо выплат по задолженности такого кредитора. Все осуществлённые проплаты родные усопшего вправе истребовать в судебном порядке с финансовой организации. Также близкие покойного могут истребовать и проценты за незаконно используемые средства.

Отказ от наследования

Наследники вправе не предъявлять права на наследуемое имущество почившего. Что происходит с кредитом в этом случае? Всё зависит от того, кому имущественные права переходят после смерти заимодавца. Согласно ст. 1151 ГК РФ всё имущество усопшего становится выморочным и переходит во владение государства. То есть, банк вынужден будет подавать в суд на представителей государственных органов для погашения кредитных обязательств. Родственников же дальнейшие разбирательства касаться уже никоим образом не будут.

15 Мая 2019

Долг после смерти: что вы должны знать

Если вас беспокоит возникновение долгов после смерти члена семьи или беспокоит, как ваш собственный долг повлияет на вашу семью, вот некоторые вещи, которые вам следует знать.

Перво-наперво: после смерти ваше имущество становится вашим имуществом. Процесс раздела долга после вашей смерти называется завещанием. Срок, в течение которого кредиторы должны предъявить претензию к наследству, зависит от того, где вы живете. Он может варьироваться от трех до девяти месяцев.Поэтому вам следует ознакомиться с законами о наследстве вашего штата, чтобы вы знали, какие правила применяются к вам.

Помимо этих основ, вот некоторые случаи, когда долги прощаются после смерти, и другие, когда они все еще должны быть выплачены, так или иначе:

1 из 5

1. Деньги получателей частично защищены, ЕСЛИ они должным образом named

Если вы или ваш близкий заполнили форму бенефициара для каждого счета — например, вашего полиса страхования жизни и 401 (k) — необеспеченные кредиторы, как правило, не могут получить какие-либо деньги из этих источников средств.Однако, если бенефициары не были определены до смерти, средства перешли бы в собственность, которую кредиторы могли получить.

2 из 5

2. Когда дело доходит до кредитных карт, важно то, что вы подписали.

К сожалению, долг по кредитной карте не исчезает просто так, когда вы умираете. Обычно имущество умершего оплачивает задолженность по кредитной карте за счет активов поместья. Как правило, дети не наследуют задолженность по кредитной карте, если только они не являются совладельцем счета.

Выжившие супруги несут ответственность за задолженность умершего супруга, если он или она является совместным заемщиком. Обратите внимание, что это отличается от авторизованного пользователя. Кроме того, если вы живете в государстве с общественной собственностью, вы можете нести ответственность за задолженность по кредитной карте умершего супруга. Лучше проверить законы вашего штата. (Хорошим ресурсом является Бюро финансовой защиты потребителей.)

Даже если вы не внесли свой вклад в баланс кредитной карты, если вы подписали совместное заявление на получение карты, вы обязаны вернуть этот баланс, если член вашей семьи сдаст экзамен. Опять же, это не следует путать с авторизованным пользователем кредитной карты, для которой действуют другие правила. В зависимости от штата, в котором вы живете, вам, возможно, не придется платить этот остаток.

Опять же, это не следует путать с авторизованным пользователем кредитной карты, для которой действуют другие правила. В зависимости от штата, в котором вы живете, вам, возможно, не придется платить этот остаток.

Если имущество не имеет стоимости и владелец кредитной карты уступает, при условии отсутствия совместных заемщиков, компания, выпускающая кредитную карту, проигрывает, и они списывают долг. Если вы недавно потеряли любимого человека, не используйте кредитную карту, так как это может рассматриваться как мошенничество, что еще больше усложняет ситуацию.Я предлагаю связаться с тремя основными кредитными бюро (TransUnion, Equifax, Experian) и попросить их пометить счет как «умерший». Это должно предотвратить дальнейшие действия по кредитной карте.

Я также предлагаю получить юридическую помощь, если кредитор просит вас погасить кредитную карту. Не думайте, что вы несете ответственность только потому, что кто-то вас об этом говорит.

3 из 5

3. Прощение по федеральным студенческим займам

Это прощение распространяется как на федеральные займы, взятые родителями на детей, так и на займы, взятые самими студентами. Если заемщик умирает, то федеральные студенческие ссуды прощаются. Так же, если студент сдал, ссуду погашают. Требуется доказательство смерти, которое может быть оригиналом или заверенной копией свидетельства о смерти.

Если заемщик умирает, то федеральные студенческие ссуды прощаются. Так же, если студент сдал, ссуду погашают. Требуется доказательство смерти, которое может быть оригиналом или заверенной копией свидетельства о смерти.

Для частных студенческих ссуд, с другой стороны, нет закона, требующего от кредиторов аннулировать ссуду. Некоторые программы ссуды предлагают прощение ссуды в случае смерти, в то время как другие начисляют задолженность в счет имущества умершего. Лучше всего проконсультироваться с кредитным агентом.

4 из 5

4.Передача ипотеки вашим наследникам

Слово ипотека происходит от французского mortgage для «смерти» и + gage «залог», как при выплате до смерти. Но на самом деле это должно означать выплату и после смерти . Если вы оставляете ипотеку для своих детей, согласно федеральному закону, кредиторы должны разрешить членам семьи взять на себя ипотеку, когда они наследуют жилую недвижимость. Этот закон запрещает наследникам претендовать на ипотеку. Наследники не обязаны держать ипотеку, то есть они могут рефинансировать или полностью погасить долг.Для супружеских пар, которые являются совместными заемщиками по ипотеке, оставшийся в живых супруг может взять на себя ссуду, рефинансировать или погасить ее.

Наследники не обязаны держать ипотеку, то есть они могут рефинансировать или полностью погасить долг.Для супружеских пар, которые являются совместными заемщиками по ипотеке, оставшийся в живых супруг может взять на себя ссуду, рефинансировать или погасить ее.

Если вы унаследовали недвижимость по ипотеке и не можете себе позволить выплаты, есть варианты, но они зависят от ситуации. Например, была ли обратная ипотека? Возможно, за это тоже придется заплатить. Находится ли объект под водой? Если задолженность по ипотеке превышает стоимость недвижимости, это может создать проблемы. Вы унаследовали имущество и ипотеку с братьями и сестрами? Дом может быть более ценным для одного брата или сестры, чем для другого.Если это так, то вы можете обсудить уравнение состояния имущества: один брат наследует дом, а другой сохраняет какой-то другой актив, например, доход от страхования жизни. Лучше всего проконсультироваться с ипотечной компанией, юристом по недвижимости и другими членами семьи о возможных обходных путях. Платежи по ипотеке должны быть оплачены, поэтому лучше не откладывать на потом.

Платежи по ипотеке должны быть оплачены, поэтому лучше не откладывать на потом.

5 из 5

4. Брачные вопросы

Если ваш супруг (а) умер, вы по закону обязаны уплатить любые совместные налоги, причитающиеся правительству штата и федеральному правительству.В штатах с общественной собственностью вы должны соблюдать законы, согласно которым вы — оставшийся в живых супруг — отвечаете за погашение любых долгов, которые ваш партнер приобрел во время вашего брака. Это включает в себя задолженность по кредитной карте, даже если вы не знали, что ваш супруг открыл. Есть девять штатов общественной собственности: Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. Однако в других штатах вы можете нести ответственность только за определенную сумму долга, например, за медицинские счета.

В идеальном мире никто из нас не хотел бы переложить наши долги на оставшуюся в живых супругу или детей. Но на самом деле американцы используют долг по-разному, включая студенческие ссуды, кредитные карты и ипотеку. Если можете, используйте это время сейчас, чтобы организовать свои долги и оценить, как ваши выжившие могут пострадать, если вы сдадите экзамен.

Если можете, используйте это время сейчас, чтобы организовать свои долги и оценить, как ваши выжившие могут пострадать, если вы сдадите экзамен.

Это упражнение может побудить вас купить дополнительную страховку жизни для выплаты долгов в случае смерти. Или подумайте о том, чтобы выплатить долги сейчас, пока вы живы.Какой бы путь вы ни выбрали, ваши ближайшие родственники, супруг, дети и члены семьи будут очень признательны за это. Можно даже сказать, что они будут вам в долгу.

Чтобы получить больше информации о финансовом планировании для вдов и вдовцов, посетите мой веб-сайт по телефону www.survivorplanning.com .

Эта статья написана и представляет точку зрения нашего советника, а не редакции Киплингера. Вы можете проверить записи консультантов в SEC или FINRA.

CFP®, Summit Financial, LLC

Майкл Алои является СЕРТИФИЦИРОВАННЫМ практикующим специалистом по финансовому планированию ™ и аккредитованным советником по управлению капиталом℠ в Summit Financial, LLC. Имея 17-летний опыт работы, Алои специализируется на работе с руководителями, профессионалами и пенсионерами. С тех пор, как он присоединился к Summit Financial, LLC, Майкл построил процесс, в котором упор делается на интеграцию различных аспектов финансового планирования. При поддержке команды штатных специалистов по налогу на недвижимость и подоходному налогу Алои предлагает своим клиентам согласованные решения разрозненных проблем.

Имея 17-летний опыт работы, Алои специализируется на работе с руководителями, профессионалами и пенсионерами. С тех пор, как он присоединился к Summit Financial, LLC, Майкл построил процесс, в котором упор делается на интеграцию различных аспектов финансового планирования. При поддержке команды штатных специалистов по налогу на недвижимость и подоходному налогу Алои предлагает своим клиентам согласованные решения разрозненных проблем.

Взгляды и мнения, выраженные в этой статье, принадлежат исключительно автору и не должны относиться к Summit Financial LLC. Услуги по инвестиционному консультированию и финансовому планированию предлагаются через Summit Financial, LLC, зарегистрированного инвестиционного консультанта SEC, 4 Campus Drive, Parsippany, NJ 07054. Тел. 973-285-3600 Факс. 973-285-3666. Этот материал предназначен для вашей информации и руководства и не предназначен для использования в качестве юридической или налоговой консультации. Прежде чем предпринимать какие-либо действия, следует проконсультироваться с юрисконсультом и / или налоговым консультантом.

Что происходит с вашей задолженностью, когда вы умираете?

Многие семьи обеспокоены тем, что в случае смерти близкого человека они понесут юридическую ответственность за свой долг. Если вы оставите какие-либо такие обязательства, в случае вашей смерти, этот долг может съесть активы, которые вы надеялись передать своим наследникам. В некоторых случаях члены семьи действительно могут взять на себя ответственность за непогашенную ссуду или кредитный баланс.

Виды долгов и распоряжения

Определенные виды долгов могут обременять других людей.Вот как:

- Автокредит. Доверенное лицо может использовать ваше имущество для выплаты кредита на покупку автомобиля. Ваш кредитор может вернуть автомобиль обратно, если выплаты прекратятся. Если имущество не может погасить непогашенный остаток по автокредиту, лицо, унаследовавшее вашу машину, по большей части может просто продолжить выплаты. Это может удержать кредитора от принятия мер.

- Ипотека. Если вы унаследуете дом или если вы являетесь совместным домовладельцем с умершим, то вы будете нести ответственность за непогашенный остаток и выплаты по ипотеке.Однако федеральный закон запрещает кредиторам оказывать давление на совместного домовладельца с целью выплаты ипотечного кредита сразу после смерти совладельца. Доверительный управляющий может использовать имущество для выплаты ипотеки, если нет совладельца. Если в имении не хватает денег, то лицо, унаследовавшее дом, может взять на себя выплаты по ипотеке.

- Кредитные карты. Компаниям, выпускающим кредитные карты, в значительной степени не повезло, если ваше имущество не может погасить остатки по кредитной карте, поскольку долг является необеспеченной ссудой, и у держателя долга нет активов, на которые можно было бы претендовать.Однако, если есть совместный владелец счета, им придется выплатить невыплаченные остатки. Авторизованные пользователи ваших кредитных карт не несут ответственности за остаток средств. Супруги должны выплатить любую задолженность по кредитной карте, которую вы оба понесли во время брака, если они проживают в государстве, являющемся общественной собственностью.

- Заем под залог собственного капитала. Любое лицо, унаследовавшее ваш дом, несет ответственность за выплату ссуды под залог собственного капитала. Фактически, кредитор может настоять на том, чтобы человек погасил ссуду сразу после вашей смерти.Это может потребовать от них продажи дома. Однако кредиторы могут работать с ними, чтобы позволить им взять платежи по ссуде.

- Студенческие ссуды. Задолженность по частному студенческому кредиту должна выплачиваться из имения, но если в имении недостаточно активов, кредиторы не имеют возможности получить платеж по этим необеспеченным обязательствам. Однако, если по студенческой ссуде есть соавтор, он будет нести ответственность за оставшуюся часть ссуды. Супруг (а) несет ответственность за выплату любого долга по студенческому кредиту, который вы взяли во время брака, если они проживают в государстве, являющемся общественной собственностью. Некоторые кредиторы, такие как Салли Мэй, могут простить задолженность по студенческой ссуде после смерти. После вашей смерти федеральные студенческие ссуды будут аннулированы. Если у родителя студента есть федеральная ссуда PLUS, она будет отклонена в случае смерти студента или родителя.

Как можно погашать долги

После того, как вы умрете, ваше имущество будет отвечать за любые оставленные вами долги. Ваше имущество — это все активы, которыми вы владеете после смерти. Завещание — это термин, обозначающий процесс выплаты долга и распределения остатка.

Доверительный управляющий вашего имущества занимается вашим имуществом после вашей смерти и выплачивает ваш долг за счет имеющихся активов. Это может означать продажу вашей собственности для получения денег или выписку чеков с банковского счета умершего. Однако, если в вашем имении недостаточно денег для выплаты долга, кредиторы обычно списывают его.

Многие люди покупают полис страхования жизни, чтобы у них было немного денег, которые они могут оставить своей семье, чтобы помочь с окончательными расходами и выплатить оставшийся долг.

Избегайте обременения своей семьи

Лучший способ гарантировать, что ваша семья не окажется в долгах, — это вообще не залезть в долги. Придерживаясь бюджета и следя за своим кредитным отчетом, вы можете поддерживать образ жизни в пределах своих финансовых возможностей.

Страхование жизни

Как уже упоминалось, страхование жизни — это один из вариантов, обеспечивающих покрытие всего ущерба после вашей смерти. Просто следите за ежемесячными взносами своего страхового полиса и обратитесь к юристу по имущественному планированию, чтобы защитить своих близких.

Имейте волю

Если вы плохо планируете, вы можете оставить для своей семьи серьезный финансовый стресс. Например, если у вас нет завещания или назначения бенефициаров для ваших активов, ваше государство будет решать, кто что получит.

Если вы умерли без завещания, государство вашего проживания напишет за вас завещание. Скорее всего, ваши пожелания могут отличаться от законов вашего штата. Кроме того, принятие решений судами может оказаться дорогостоящим, и им платят раньше ваших кредиторов и бенефициаров.Меньше всего вам нужны непогашенные долги и судебные издержки, чтобы съесть ваше имение.

Кроме того, принятие решений судами может оказаться дорогостоящим, и им платят раньше ваших кредиторов и бенефициаров.Меньше всего вам нужны непогашенные долги и судебные издержки, чтобы съесть ваше имение.

Помните, что супруги, которые совместно подписывают ссуды или являются держателями совместных счетов, обычно несут ответственность за выплату оставшейся задолженности.

Федеральная торговая комиссия (FTC) заявляет, что сборщики долгов могут связаться с супругом, попечителем, администратором, а также с родителями или опекунами умершего несовершеннолетнего ребенка, чтобы попытаться взыскать долг. Однако сборщики долгов не могут ввести кого-либо из этих людей в заблуждение, думая, что они должны выплатить долг, за который они не несут ответственности.Ваши близкие могут помешать сборщикам долгов связываться с ними и имеют право сделать это, отправив письмо.

Вот что происходит с вашими долгами после смерти — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Getty

Сравните компании по страхованию жизни

Сравните политики 8 ведущих страховщиков

Получить предложение

Одна из основных причин иметь страхование жизни — это помочь выплатить долги, которые у вас есть после смерти.Вы не хотите обременять свою семью расходами, которые у них, возможно, не было бы средств покрыть без вашей финансовой поддержки.

Но нужен ли вам полис страхования жизни с выплатой в случае смерти, достаточной для покрытия всего вашей задолженности? Не обязательно.

Важно знать, как обрабатываются различные виды долгов после смерти. Это поможет вам определить размер страховки жизни, необходимый для покрытия долгов, которые необходимо выплатить.

Как обращаться с долгами после смерти

Долг не исчезает просто так, когда вы умираете.Но это не обязательно означает, что кто-то другой должен найти способ выплатить все ваши долги. Кредиторы могут взыскать задолженность с вашего имущества.

Как правило, у кредиторов есть определенное время после вашей смерти и после того, как процесс завещания начинает подавать претензии в отношении того, что вы должны, — говорит Джош Беркли, поверенный по планированию недвижимости в Berkley Oliver PLLC в Кентукки.

Завещание — это юридический процесс, в рамках которого распределяются активы из вашего имущества и выплачиваются долги. По словам Беркли, имущество и активы, которые были записаны только на ваше имя, считаются частью имущества и могут быть использованы для выплаты вашего долга.

Однако бывают ситуации, когда ваши близкие могут нести ответственность за выплату некоторых ваших долгов.

- Если у вас есть совместная подпись по ссуде или кредитной линии, она будет нести ответственность за выплату долга после вашей смерти.

- Закон вашего штата может требовать от вашего супруга уплаты определенных долгов.

- Если вы живете в одном из штатов, принадлежащих сообществу, ваш супруг (а), возможно, будет вынужден использовать собственность, которая принадлежит вам совместно, а не собственность, которая была записана только на ваше имя, для выплаты ваших долгов. Аризона, Калифорния, Айдахо, Луизиана, Нью-Мексико, Невада, Техас, Вашингтон и Висконсин являются штатами общего права. Аляска имеет дополнительную систему общественной собственности.

Аризона, Калифорния, Айдахо, Луизиана, Нью-Мексико, Невада, Техас, Вашингтон и Висконсин являются штатами общего права. Аляска имеет дополнительную систему общественной собственности.

Аризона, Калифорния, Айдахо, Луизиана, Нью-Мексико, Невада, Техас, Вашингтон и Висконсин являются штатами общего права. Аляска имеет дополнительную систему общественной собственности.Тип вашего долга также может повлиять на то, придется ли его выплачивать после вашей смерти. Вот как обычно обрабатываются эти общие типы долгов.

Что происходит с ипотечной задолженностью

Если вы и кто-то другой, например, супруг (а) или партнер, взяли ипотечный кредит вместе, то, что происходит с этим долгом, очень просто.

«Оставшийся в живых заемщик несет ответственность за ссуду», — говорит Лесли Х. Тайн, поверенный по урегулированию долгов из Нью-Йорка. Если вы не хотите, чтобы другая сторона была на крючке по поводу оставшейся суммы, полис страхования жизни может помочь покрыть расходы. Поэтому при расчете суммы страхования жизни необходимо учитывать размер задолженности по ипотеке.

Если по ипотеке нет соавтора, никто не должен брать на себя обязательства. Однако это не означает, что ваша семья может бесплатно унаследовать собственность.По словам Тэйна, если они хотят сохранить дом, им придется взять на себя ответственность за ссуду.

Однако это не означает, что ваша семья может бесплатно унаследовать собственность.По словам Тэйна, если они хотят сохранить дом, им придется взять на себя ответственность за ссуду.

Даже если они захотят его продать, им нужно будет продолжать вносить ипотечные платежи, пока дом не будет продан. А оставшуюся задолженность по ипотеке придется выплатить после продажи дома.

Если после вашей смерти никто не возьмет на себя ипотеку, банк может лишить вас права выкупа, — говорит Тайн. Затем он может продать его, чтобы получить причитающуюся по ипотеке сумму.

Что происходит с задолженностью по кредитной карте

Если у вас есть счета по кредитным картам с совместным владельцем счета, совладелец должен будет оплатить любой остаток на счете.

Имейте в виду, что совладелец отличается от авторизованного пользователя, которому вы разрешили использовать свою кредитную карту. Авторизованный пользователь не несет ответственности за задолженность по вашей кредитной карте. Если у вас есть счета кредитной карты только на ваше имя, компании-эмитенты кредитных карт могут потребовать выплаты через ваше имущество.

«Если нет имущества, нет завещания и активов — или их недостаточно для погашения этих долгов после смерти, — тогда долг умрет вместе с должником», — говорит Тайн. «Дети или другие родственники не несут ответственности по выплате долгов.”

Что происходит с задолженностью по студенческой ссуде

Вам повезло, если у вас есть федеральные студенческие ссуды, потому что они будут выплачены в случае вашей смерти. Это означает, что им не нужно будет платить. Любая ссуда PLUS, которую ваши родители взяли для оплаты вашего обучения в колледже, также будет выплачена в случае вашей смерти. Член семьи должен будет предоставить вашему кредитору свидетельство о смерти, чтобы доказать вашу смерть и погасить кредит.

Вам не повезло, если у вас есть частные студенческие ссуды.

«Официального погашения частных студенческих ссуд нет, в отличие от федеральных студенческих ссуд, по которым долг умирает вместе с должником или студентом-заемщиком, — говорит Тэйн. Если ссуды выдаются только на ваше имя, активы из имущества могут быть использованы для выплаты причитающейся суммы, если кредитор не погасит долг.

Если ссуды выдаются только на ваше имя, активы из имущества могут быть использованы для выплаты причитающейся суммы, если кредитор не погасит долг.

Если у вас есть лицо, подписавшее студенческую ссуду, это лицо будет нести ответственность за причитающуюся задолженность. Фактически, некоторые кредиторы включают в свои контракты пункты, требующие немедленной выплаты остатка в случае смерти созаемщика, говорит Тейн.

Конечно, выплату по страхованию жизни можно использовать для погашения причитающейся суммы. Однако сторона, подписывающая договор, может вести переговоры с кредитором о внесении поправок в договор после смерти другой стороны. Было бы полезно работать с адвокатом по списанию долгов, который имеет опыт ведения переговоров с кредиторами в этой ситуации.

Что происходит с долгом по автокредиту

У вашей семьи будет несколько вариантов погасить задолженность по транспортному средству:

- Они могут позволить кредитору вернуть машину, если они не хотят этого.

- Они могли продать машину, чтобы погасить ссуду.

- Или они могут оставить машину себе, продолжая платить причитающуюся ссуду.

Тем не менее, им, вероятно, потребуется квалификация заемщика, чтобы сохранить условия ссуды или подать заявку на совершенно новую ссуду, говорит Брюс МакКлари, старший вице-президент по коммуникациям Национального фонда кредитного консультирования.

Конечно, если по вашему автокредиту есть созаемщик, он будет отвечать за ссуду.Это еще один долг, который вы должны учитывать в своих расчетах, когда выясняете, сколько страховки жизни покупать.

Что происходит с медицинским долгом

К сожалению, медицинские счета не исчезают после смерти. Поставщик медицинских услуг или агентство по сбору платежей должны будут решить, каким образом они собираются вернуть деньги. По словам МакКлари, если вы задолжали лишь небольшую сумму, поставщик может объявить счет безнадежным и закрыть счет. Если вы много должны, он может попытаться взыскать задолженность с вашего имущества.

Медицинский долг — это тот вид долга, где обычно нет совладельца. Пациент несет ответственность за исключением случаев, когда пациент — ребенок. Тогда родитель будет нести ответственность за счет, говорит МакКлари. В подобных ситуациях полис страхования жизни ребенка может помочь покрыть счет.

Сумма долгов

Учитывайте все перечисленные выше виды долгов при определении того, какой размер страхования жизни вам необходим.

Имейте в виду, что даже если вашей семье, возможно, не придется использовать свои активы для выплаты вашей задолженности, любые активы, которые придется изъять из вашего имущества для покрытия ваших долгов, оставят вашим близким меньше.Вместо этого можно использовать выплату по полису страхования жизни для покрытия ваших долгов, поэтому вашу собственность не нужно будет продавать, а активы не нужно сливать.

Сравните компании по страхованию жизни

Сравните политики 8 ведущих страховщиков

Получить предложение

Что происходит с вашим долгом после смерти

Если вы не член семьи Аддамс, вам, вероятно, не нравится говорить о смерти. Но задумывались ли вы когда-нибудь о том, что происходит с долгами после смерти? Сохраняются ли ваши студенческие ссуды? А как насчет долга по кредитной карте?

Но задумывались ли вы когда-нибудь о том, что происходит с долгами после смерти? Сохраняются ли ваши студенческие ссуды? А как насчет долга по кредитной карте?

Средний американец имеет личный долг на сумму около 29 800 долларов, не считая ипотечного кредита. 1 И хотя вы могли подумать, что все ваши финансовые проблемы умрут вместе с вами, вполне возможно, что ваша семья унаследует ваш долг. Поговорим о незавершенных делах!

Не позволяйте долгу возвращаться и преследовать тех, кого вы любите. Взяв под контроль свои деньги сейчас, вы можете быть уверены, что оставляете после себя наследие, которым можете гордиться.

Кто несет ответственность за ваши долги после вашей смерти?

Ответ? По-разному.

Выбирайтесь из долгов быстрее, рефинансируя студенческие ссуды в компании, которой мы доверяем.

Как правило, любой долг на ваше имя только (это ключ) оплачивается вашим имением после вашей смерти. (Ваше имущество — это просто все активы, которыми вы владели на момент вашей смерти, такие как банковские счета, автомобили, дома, имущество и т. Д.) Исполнитель вашего имущества (доверенное лицо, которого вы назначаете в своем завещании) отвечает за создание Убедитесь, что обо всем позаботятся: они позаботятся о вашем имуществе, передадут вашей семье наследство и выплатят ваш долг, если это необходимо.Этот процесс называется завещанием.

(Ваше имущество — это просто все активы, которыми вы владели на момент вашей смерти, такие как банковские счета, автомобили, дома, имущество и т. Д.) Исполнитель вашего имущества (доверенное лицо, которого вы назначаете в своем завещании) отвечает за создание Убедитесь, что обо всем позаботятся: они позаботятся о вашем имуществе, передадут вашей семье наследство и выплатят ваш долг, если это необходимо.Этот процесс называется завещанием.

Итак, допустим, у вас был долг на 100000 долларов на момент вашей смерти, но у вас также был оплаченный дом стоимостью 200000 долларов. Управляющий вашим имуществом продаст дом, чтобы покрыть ваш долг, оставив наследникам 100 000 долларов (за вычетом всех необходимых сборов).

Но что будет, если у вас больше долгов, чем имущества? Что ж, все становится непросто.

Обеспеченные и необеспеченные долги

В случае неплатежеспособных имуществ (тех, где долг превышает стоимость активов) существует определенный порядок, в котором выплачиваются деньги кредиторам (людям, которым вы должны деньги), который зависит от штата. Этот процесс зависит от того, к какой из двух категорий относится ваш долг: обеспеченный или необеспеченный.

Этот процесс зависит от того, к какой из двух категорий относится ваш долг: обеспеченный или необеспеченный.

Обеспеченный долг (например, ипотека, автокредит и т. Д.) Обеспечен активами, которые обычно продаются или возвращаются в собственность для выплаты кредитору. В случае необеспеченной задолженности (кредитные карты, личные ссуды, медицинские счета и коммунальные услуги) кредитор не имеет такой защиты, и эти счета обычно остаются неоплаченными, если нет денег для их покрытия. Но для каждого вида долга существует свой набор правил, поэтому давайте рассмотрим их по отдельности.

Медицинские счета:

Это, вероятно, самый сложный долг, но в большинстве штатов медицинские счета имеют приоритет в процессе завещания. Важно отметить, что если вы получали Medicaid в любое время с 55 лет до вашей смерти, государство может вернуть эти выплаты или уже может быть залоговое право на ваш дом (то есть они заберут часть прибыли, когда дом продано). Поскольку медицинский долг очень сложен и может варьироваться в зависимости от того, где вы живете, по этому поводу лучше всего проконсультироваться с адвокатом.

Кредитных карт:

Если есть совместный владелец счета, связанный с кредитной картой, это лицо несет ответственность за выполнение платежей и любых долгов, связанных с картой. (Это , а не , включая авторизованных пользователей карт.) Если в учетной записи не указано другое имя, ответственность за выплату долга по карте несет наследство. И если в имуществе недостаточно денег для покрытия платежей, кредиторы, как правило, несут убыток и списывают сумму.

Ипотеки:

Совладельцы дома или наследники несут ответственность за оставшуюся часть ипотеки, но от них требуется только поддерживать ежемесячные платежи, и им не нужно выплачивать всю ипотеку сразу. Они также могут продать дом, чтобы не потерять права выкупа.

Ссуды под залог жилого фонда:

В отличие от базовой ипотеки, если кто-то унаследует дом, имеющий ссуду под залог собственного капитала, он может быть вынужден выплатить ссуду немедленно, что обычно приводит к продаже дома. Но вам не нужно умирать, чтобы ссуда под залог недвижимости обернулась против вас. Заимствование вашего дома помимо первоначальной ипотеки — это всегда плохая идея, поэтому избавьте своих наследников от головной боли, в первую очередь избегая кредитов под залог недвижимости.

Но вам не нужно умирать, чтобы ссуда под залог недвижимости обернулась против вас. Заимствование вашего дома помимо первоначальной ипотеки — это всегда плохая идея, поэтому избавьте своих наследников от головной боли, в первую очередь избегая кредитов под залог недвижимости.

Автокредиты:

Как и в случае с другим обеспеченным долгом, ваши активы могут быть использованы для покрытия автокредитов, но кредитор имеет возможность вернуть автомобиль в собственность, если в имении недостаточно денег. В противном случае тот, кто унаследует автомобиль, может продолжить выплаты или продать его, чтобы погасить ссуду.

Студенческие ссуды:

Федеральные студенческие ссуды прощаются в случае смерти. Это также включает ссуды Parent PLUS, которые выплачиваются в случае смерти родителя или ученика. С другой стороны, частные студенческие ссуды не прощаются и должны покрываться за счет имущества умершего. Но опять же, если имения недостаточно для покрытия студенческих ссуд, они обычно остаются невыплаченными.

Могут ли близкие унаследовать ваш долг?

Когда придет время, вы захотите передать это бесценное обручальное кольцо или семейный дом — а не свои денежные проблемы.Как мы видели, большая часть долгов снимается с имущества умершего. Но есть несколько случаев, когда кто-то может возложить юридическую ответственность за ваш долг после вашей смерти. Посмотрим на них:

Опасности приписывания

Проще говоря: никогда не следует совмещать с . Это потому, что совместное подписание делает вас ответственным за чужой долг. Если вы оформляете ссуду или медицинские счета друга, вы соглашаетесь производить платежи, если этот человек больше не в состоянии это сделать.А если они умрут, то они определенно не смогут произвести оплату, и вы будете ответственны за наведение порядка. Избавьте себя и своих близких от финансового стресса — не соглашайтесь на их ссуды и не позволяйте им подписывать их за вас.

Государства общественной собственности

«Для богатых или бедных» приобретает совершенно новое значение для супружеских пар в девяти штатах с законами о совместной собственности (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин). В этих штатах оставшийся в живых супруг несет юридическую ответственность по выплате любого долга , который умерший взял во время брака (включая частные студенческие ссуды), независимо от того, согласился ли супруг на это или нет. Довольно страшно, правда? Еще одна причина работать вместе как пара, чтобы как можно скорее выплатить долг.

В этих штатах оставшийся в живых супруг несет юридическую ответственность по выплате любого долга , который умерший взял во время брака (включая частные студенческие ссуды), независимо от того, согласился ли супруг на это или нет. Довольно страшно, правда? Еще одна причина работать вместе как пара, чтобы как можно скорее выплатить долг.

Законы о сыновней ответственности

Почти в 30 штатах действуют законы о сыновней ответственности, то есть они требуют, чтобы дети покрывали расходы по долгосрочному уходу за их умершими родителями, такие как счета за дом престарелых или больницу.Их редко соблюдают, но вы не хотите рисковать, если окажетесь в такой ситуации, если окажетесь неподготовленными.

Таймшер

Это может вас удивить, но поскольку большинство таймшер-контрактов включают «бессрочную оговорку», обязательство по уплате этих нелепых сборов за обслуживание может перейти к вашим наследникам. И хотя бенефициары могут отказаться от таймшера, таймшерные компании все равно могут постучать, потому что технически это часть имущества умершего и подлежит завещанию. Но таймшер в целом — пустая трата денег, поэтому лучше вообще избегать хлопот и уйти, пока еще есть возможность.

Но таймшер в целом — пустая трата денег, поэтому лучше вообще избегать хлопот и уйти, пока еще есть возможность.

Что могут взять кредиторы?

Долги не только крадут у вас в настоящем, но также могут лишить вас всего, что вы планировали передать своим детям или внукам.

По закону кредиторы должны быть уведомлены о переходе должника либо их исполнителем, либо членами семьи. Затем кредиторы имеют определенный срок (обычно 3–6 месяцев после смерти, в зависимости от штата) для подачи иска в отношении имущества умершего.

К счастью, есть кое-что, чего кредиторы не могут коснуться, включая пособия по страхованию жизни, большинство пенсионных счетов и содержание живых трастов. (Это не применяется, если в завещании человека нет живых бенефициаров, поэтому обязательно обновляйте их!) Но эта любимая лодка, коллекция ценных монет или что-либо еще, что имеет ценность, может быть легко ликвидировано ( проданы за наличные), чтобы при необходимости покрыть ваши долги.

И сборщики долгов ничем не лучше грабителей могил.Даже если вы уйдете из жизни, компании-эмитенты кредитных карт по-прежнему хотят получать свои деньги, и у них нет проблем с вызовом ваших скорбящих близких, чтобы попытаться получить их. Но если они не подписали или не несут юридической ответственности за причитающуюся сумму, то попытки кредиторов получить деньги от родственников умершего лица являются незаконными . Если вы член семьи, который получает эти звонки, вы можете сказать этим бессердечным чудакам, чтобы они ушли! У них нет полномочий требовать от вас оплаты долга другого человека.

Зачем нужно страхование жизни

Даже если ваша семья официально не несет ответственности по оставленному вами долгу, сожжение вашего имущества кредиторами может быть не менее болезненным.Вы действительно хотите, чтобы ваш супруг (а) или ваши дети смотрели, как их дом, машины и другое имущество исчезают, когда они оплакивают вашу смерть?

Вот где приходит страхование жизни!

Поскольку страхование жизни освобождено от обязательств кредиторов, оно в основном гарантирует, что ваш супруг (а), дети и другие лица, которых вы включаете в качестве бенефициара, получат деньги после вашей смерти. Как мы уже упоминали, некоторые долги после смерти могут привести к тому, что ваше имущество будет ограблено, чтобы вернуть его.Но страхование жизни действует как щит между вашей семьей и репо, гарантируя, что у них будет достаточно средств на жизнь даже после того, как ваши активы будут вычищены кредиторами.

Как мы уже упоминали, некоторые долги после смерти могут привести к тому, что ваше имущество будет ограблено, чтобы вернуть его.Но страхование жизни действует как щит между вашей семьей и репо, гарантируя, что у них будет достаточно средств на жизнь даже после того, как ваши активы будут вычищены кредиторами.

И прежде, чем вы испугаетесь и заберете полис на всю жизнь или рассмотрите возможность кредитного страхования жизни, подождите! Срочное страхование жизни — единственный выход. Он обеспечивает отличное покрытие и гарантирует, что ваша семья получит пособие в случае смерти — к тому же это гораздо более доступный вариант. Если у вас есть люди, зависящие от вашего дохода, вам нужно страхование жизни.Никаких «если», «а» или «но» по этому поводу! Так что сделайте одолжение себе и своим близким и получите полис сегодня.

Долг — не смертный приговор

Все эти разговоры о долгах после смерти могут быть ошеломляющими. Если вам кажется, что вы тонете в долгах, вы не одиноки. Около 30% взрослых американцев говорят, что они постоянно испытывают стресс из-за своих финансов. 2 Долг вам не помогает, но и не определяет вас. Может показаться, что выхода нет, но надежда есть!

Около 30% взрослых американцев говорят, что они постоянно испытывают стресс из-за своих финансов. 2 Долг вам не помогает, но и не определяет вас. Может показаться, что выхода нет, но надежда есть!

Независимо от того, насколько вы в долгах, никогда не поздно обратиться за помощью и изменить свою жизнь.Вы можете иметь без долгов и изменить свое генеалогическое древо!

Если вы чувствуете себя обремененным денежным стрессом, наши финансовые тренеры Ramsey готовы помочь вам направить, поддержать и вооружить вас, чтобы вы могли принимать наилучшие решения в вашей ситуации. Найдите ближайшего к вам тренера, чтобы получить индивидуальный план за ваши деньги.

Какое наследие вы хотите оставить?

Что, если бы вместо того, чтобы беспокоиться о том, как ваша семья выживет после вашего ухода, вы могли бы отдохнуть с миром, зная, что о них хорошо заботятся?

Вы хотите, чтобы ваши близкие помнили вас за благословение, которым вы были, а не за бремя, которое вы оставили. Вот почему важно думать о своем наследии, которое включает в себя правильное планирование и борьбу с долгами.

Вот почему важно думать о своем наследии, которое включает в себя правильное планирование и борьбу с долгами.

Планировка недвижимости

Половина битвы за хорошее наследие — убедиться, что вы юридически подготовлены к тому, что произойдет с вашими финансами после вашей смерти. Наличие завещания значительно упрощает процесс завещания для всех, так что смело отметьте это в своем списке желаний.

Чтобы привести свои дела в порядок, также необходимо поговорить с супругом и детьми о наследстве и, в зависимости от размера вашего имущества, встретиться с адвокатом.Да, такие разговоры могут быть неловкими и немного болезненными, но они могут спасти вашу семью от боли и стресса в будущем.

Выйти из долгов

В конечном счете, лучший способ убедиться, что ваш долг не влияет на ваших наследников, — это не иметь долга, пока вы живете. Заманчиво отложить выплату долга до тех пор, пока вы не станете старше, но, как мы знаем, долг часто переживает должника.

Не откладывайте долг в долгий ящик. Вы можете контролировать свои деньги сегодня с помощью бесплатной пробной версии Ramsey +! Почти 6 миллионов человек научились расплачиваться с долгами, откладывать на будущее, накапливать богатство и щедро жертвовать, используя план — и вы можете стать следующим! Узнайте, как настроить себя и свою семью на успешное финансовое будущее.

Кредитное страхование жизни

Что такое кредитное страхование жизни?

Кредитное страхование жизни — это вид полиса страхования жизни, предназначенный для выплаты непогашенных долгов заемщика в случае его смерти. Номинальная стоимость полиса кредитного страхования жизни уменьшается пропорционально сумме непогашенной ссуды по мере выплаты ссуды с течением времени, пока обе суммы не достигнут нуля.

Как работает кредитное страхование жизни

Кредитное страхование жизни обычно продается банками при закрытии ипотеки; это также может быть предложено, когда вы берете ссуду на покупку автомобиля или кредитную линию. Идея состоит в том, чтобы защитить ваших наследников в случае вашей смерти, поскольку полис выплатит ссуду. Если ваш (а) супруг (а) или кто-то еще является соавтором вашей ипотеки, кредитное страхование жизни защитит их от выплаты ссуды после вашей смерти. Это может быть привлекательно, если вы являетесь основным кормильцем в своей семье, и лицо, подписавшее ссуду, не сможет производить платежи в случае вашей смерти.

Идея состоит в том, чтобы защитить ваших наследников в случае вашей смерти, поскольку полис выплатит ссуду. Если ваш (а) супруг (а) или кто-то еще является соавтором вашей ипотеки, кредитное страхование жизни защитит их от выплаты ссуды после вашей смерти. Это может быть привлекательно, если вы являетесь основным кормильцем в своей семье, и лицо, подписавшее ссуду, не сможет производить платежи в случае вашей смерти.