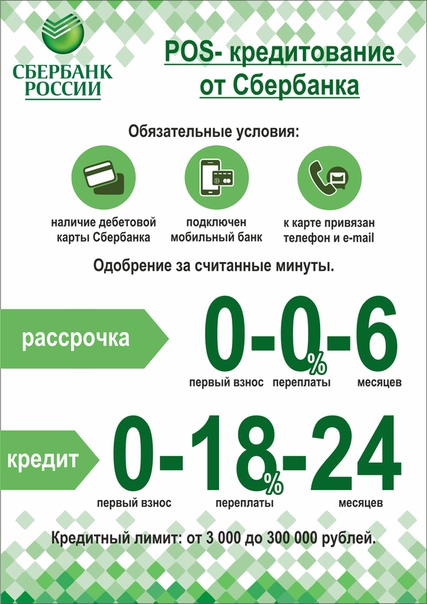

Pos кредит это: POS- (POS — Point Of Sale)

Объем и динамика рынка: разлюбили POS-кредиты

Условия использования и ограничение ответственности

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

HappyLend Как стать партнером для банков и МФО

POS кредит вместо потребительского кредита

HappyLend работает с интернет-магазинами и получает заявки о кредите на покупку конкретного товара. Мы гарантируем целевое использование кредитных средств потому, что мы перечисляем деньги напрямую в магазин. Заемщик не получит деньги на руки даже при возврате товара.

Предупреждение мошенничества

До того, как отправить вам запрос на получение кредита, мы проводим собственную проверку заемщика по предоставленным им персональным сведениям и данным о кредитной карте. Мы также сотрудничаем со многими внешними поставщиками подобных решений.

Оценка покупательской активности

Мы взаимодействуем с магазинами для того, чтобы получить информацию о покупаемом товаре и участии потенциального заемщика в программах лояльности. На основе полученной информации, мы оцениваем вероятность дефолта.

Электронный документооборот с МФО

Мы предпочитаем работать с электронным документооборотом. Мы готовы организовать упрощенную идентификацию и подписание договоров с заемщиками с помощью электронного аналога их собственноручной подписи. Для банков схема документооборота разрабатывается индивидуально.

Фиксированные сроки

HappyLend предлагает купить в рассрочку или получить кредит на стандартные сроки: один, три, шесть или двенадцать месяцев, и показывает размер ежемесячного платежа с учетом всех комиссий. Это позволяет заемщику оценить свои возможности и взвешенно принять решение, что снижает вероятность дефолта.

Это позволяет заемщику оценить свои возможности и взвешенно принять решение, что снижает вероятность дефолта.

Финансовая грамотность | 7.3.4. POS-кредиты и займы

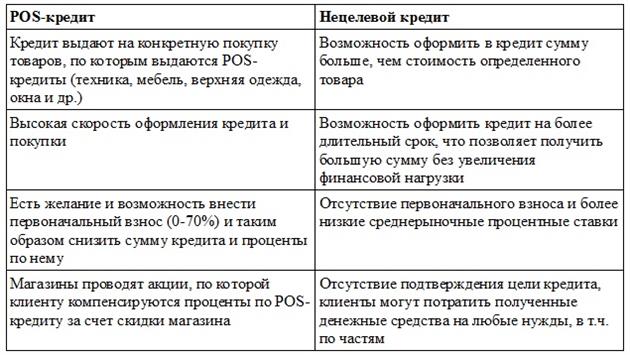

Аббревиатура POS расшифровывается как «point of sales», то есть «точка продаж». Это кредиты и займы, за которыми не надо идти в офис банка или МФО, – они предоставляются прямо в магазине или в фирме, оказывающей услуги. Приходите вы в торговый центр, заходите в магазин, торгующей мебелью или бытовой электроникой, видите красивый, но дороговатый для вас диван или холодильник, – а рядом стоит столик с табличкой «Банк «Ромашка». Потребительские кредиты». Мол, всё для тебя, дорогой потребитель, любой твой каприз можем удовлетворить!

А на каких условиях?

А условия зачастую не самые лучшие: проценты вполне могут быть выше, чем по кредитной карте или по обычному нецелевому потребительскому кредиту, выдаваемому в офисе банка. Во-первых, потому, что в магазине нужно быстро оценить надежность заемщика без подробной документальной информации о нем, поэтому оценка надежности будет скорее заниженной, чем завышенной, а это отразится на ставке. Во-вторых, потому, что человек в магазине менее склонен рассуждать и вдумываться в условия кредита, если ему сильно хочется купить понравившийся товар. Кстати, в магазине может быть представлен не только банк, но и МФО, и тогда проценты будут еще выше.

Во-первых, потому, что в магазине нужно быстро оценить надежность заемщика без подробной документальной информации о нем, поэтому оценка надежности будет скорее заниженной, чем завышенной, а это отразится на ставке. Во-вторых, потому, что человек в магазине менее склонен рассуждать и вдумываться в условия кредита, если ему сильно хочется купить понравившийся товар. Кстати, в магазине может быть представлен не только банк, но и МФО, и тогда проценты будут еще выше.

С формальной точки зрения этот кредит является целевым, так как он выдается на покупку вполне конкретного товара.

Салоны красоты и «разводка» на кредит

Это не означает, что пользоваться POS-кредитами нельзя вообще, — можно, если условия кредита приемлемые, а товар реально очень нужен. Но решение нужно принимать, как минимум, немного подумав и посчитав.

Но решение нужно принимать, как минимум, немного подумав и посчитав.

Правда, поскольку магазины в наше время очень заинтересованы в том, чтобы их товары купили, они могут предлагать и более льготные условия кредитования, вплоть до беспроцентной рассрочки – в этом случае вы либо остаетесь должником не банка, а самого магазина, либо магазин платит проценты банку вместо вас. Это может быть действительно выгодно для вас как для потребителя, но может быть и маркетинговым приемом: сначала цена на товар завышается по сравнению с разумным уровнем, а потом вы покупаете товар в рассрочку без процентов, но по такой цене, которая фактически включает в себя проценты. А некоторые банки выпускают так называемые «карты рассрочки» (например, карта Совкомбанка «Халва»), позволяющие покупать товар в рассрочку без процентов в магазинах-партнерах, – проценты банку при этом платит магазин. Однако при нарушении платежного графика такие карты «превращаются в кредитные» — с просрочивших граждан начинают взиматься проценты.

Однако при нарушении платежного графика такие карты «превращаются в кредитные» — с просрочивших граждан начинают взиматься проценты.

кредиты — дополнительная прибыль кредитного брокера

Рынок — организм живой и крайне подвижный. Если в одном месте наблюдается секвенция, в другом обязательно открываются новые возможности и точки роста. Я считаю, что одной из таких возможностей для кредитного брокера на сегодняшний день является POS-кредитование.

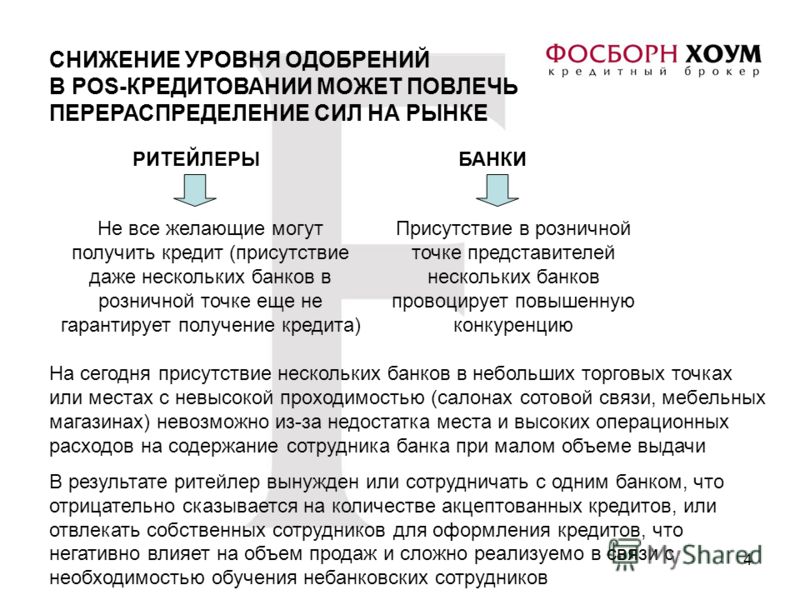

Банки уходят из торговых сетей

Это факт. Там, где раньше мы видели пять-шесть брендированных стендов, предлагающих банковские услуги POS-кредитования, теперь пусто. Почему банки уходят из торговых сетей? Потому что присутствие в точках продаж сегодня нецелесообразно экономически. Аренда места, оплата специалиста – все это стоит денег. А банки в этом году и без того убыточны. Они оптимизируют свои затраты, в том числе, и за счет представительства в магазинах. Их новая практика – кредитные курьеры. Действует схема так: покупатель изъявляет желание купить товар в кредит. Продавец звонит кредитному курьеру. Тот приезжает в течение 20 минут и оформляет сделку.

Действует схема так: покупатель изъявляет желание купить товар в кредит. Продавец звонит кредитному курьеру. Тот приезжает в течение 20 минут и оформляет сделку.Стационарным специалистом POS-кредитования в торговых сетях можете стать, в том числе, и вы. Имея 5-6 договоров с банками, вы способны отправлять заявку клиента во все одновременно, и подбирать для клиента оптимальный вариант.

Начать работу в ЭБК

Интерес торговых сетей

Конечно, торговые сети заинтересованы в стационарном специалисте, который может быстро обслужить их клиента. Часть товара так или иначе приобретается в кредит. Сервис кредитования необходим. Потому что проблем у торговых (даже крупных) сетей не меньше, чем у банков. Товар не продается. Играют свою роль и валютная составляющая цены товара, и снижение покупательской способности потребителя.

Возможность для брокера

Таким стационарным специалистом можете стать, в том числе, и вы. Имея 5-6 договоров с банками, вы способны отправлять заявки во все банки одновременно, подбирая в итоге для клиента оптимальный вариант. Вам даже не нужно брать комиссию с клиента. В формате POS-кредитования оплату вашей работы с удовольствием возьмет на себя банк. Ведь потребитель в магазине – это не только «кредит на утюг». Это клиент, которого банк после POS-кредита подсаживает на свою продуктовую линейку (кредитные карты, потребительские кредиты, автокредиты и ипотека). А значит, на первом этапе готов сработать по нему в «ноль», и выплатить вам,3-5% комиссии по POS-кредиту.

Вам даже не нужно брать комиссию с клиента. В формате POS-кредитования оплату вашей работы с удовольствием возьмет на себя банк. Ведь потребитель в магазине – это не только «кредит на утюг». Это клиент, которого банк после POS-кредита подсаживает на свою продуктовую линейку (кредитные карты, потребительские кредиты, автокредиты и ипотека). А значит, на первом этапе готов сработать по нему в «ноль», и выплатить вам,3-5% комиссии по POS-кредиту.

Не упустите своего шанса начать работу в новой нише. Такое положение дел временное, и когда потребительский спрос восстановится до уровня хотя бы 2012-2013 годов, банковские клерки снова появятся в торговых сетях, и таких широких возможностей для входа в торговые сети, как сейчас, уже не будет.

Поделиться в соц. сетях

Что стоит знать бизнесу о POS-кредитовании?

На каких условиях банки предоставляют данную услугу? По словам заместителя начальника управления потребительского кредитования Евразийского банка Диаса Шарипжанова, их банк работает со всеми компаниями, даже если их обороты небольшие. Также и в Банке Хоум Кредит отметили, что минимальной суммы по объему оборотных средств компании нет, но, как показывает практика, рекомендуемая сумма обычно от 1 млн тенге. При этом юридическое лицо должно быть зарегистрировано, работать не менее шести месяцев и иметь полный пакет документов для регистрации.

Также и в Банке Хоум Кредит отметили, что минимальной суммы по объему оборотных средств компании нет, но, как показывает практика, рекомендуемая сумма обычно от 1 млн тенге. При этом юридическое лицо должно быть зарегистрировано, работать не менее шести месяцев и иметь полный пакет документов для регистрации.

Более важным фактором для Евразийского является сегмент бизнеса, в котором компания работает. Ключевые показатели — спрос у покупателей на товары, сегмент кредитования, потенциал магазина, срок работы и основной — риски по клиентам данного партнера.

Что касается комиссии банка, то, как отметили в Евразийском, все зависит от продуктов, которые выбирают партнеры, эти моменты обсуждаются во время презентации продуктов. В Банке Хоум Кредит заверили, что при оформлении классических кредитов комиссии банка не будет, однако комиссия предусмотрена от 2,9% при подключении рассрочки для клиентов.

Само оформление кредита обычно занимает около 15 минут, сообщили нам в обоих банках. Решение по кредиту занимает от одной до пяти минут. Кредит оформляют сотрудники банка или магазина.

Решение по кредиту занимает от одной до пяти минут. Кредит оформляют сотрудники банка или магазина.

«Весь процесс оформления максимально прозрачный, – говорит Диас Шарипжанов из Евразийского банка. – Клиенту выдается полный пакет документов (договор банковского займа, график погашения, уведомление об одобрении кредита). Данная программа популярна у нас на рынке не первый год. Это отличная возможность развития бизнеса, привлечение новых клиентов, расширение базы лояльных клиентов как для банка, так и для компаний».

«В данный момент в сфере потребительского кредитования мы наблюдаем рост продаж, – отмечают в Банке Хоум Кредит. – В основном это связано с такими факторами, как послабление карантинных мер, увеличение доли покупок в кредит, наличие скидок в магазинах или рассрочки, а также широкая линейка предлагаемых товаров на рынке».

На что обращают внимание бизнесмены при подключении данной услуги? По словам Сакена Мусина, директора ТОО Artus Group, которое занимается изготовлением корпусной мебели под заказ, перед заключением договора о подключении услуги POS-кредитования важно обговорить все детали с банком, в том числе меры своей защиты в случае отказа клиента от кредита или рассрочки. Это особенно важно, если компания уже начала нести расходы на изготовление товара или предоставление услуги. Он столкнулся с таким казусом, когда работал с одним из банков. Тогда клиент, видимо, найдя более подходящие для него условия у других поставщиков, расторг договор займа с банком.

Это особенно важно, если компания уже начала нести расходы на изготовление товара или предоставление услуги. Он столкнулся с таким казусом, когда работал с одним из банков. Тогда клиент, видимо, найдя более подходящие для него условия у других поставщиков, расторг договор займа с банком.

«По заказу клиента мы месяц занимались изготовлением мебели, а это транспортные, накладные расходы и т. д., но клиент передумал, аннулировал свой кредит, нас банк об этом не известил. Через месяц нас просят вернуть деньги, а мы уже закупились. Конечно, было неприятно. В итоге мы перешли в другой банк, где процедура возврата кредита рассрочки пошагово регулируется. Вообще, если клиент передумал, то в течение 14 дней он имеет право аннулировать договор, он трехсторонний, но ведь мы закупаем материалы, несем транспортные расходы, оплачиваем труд рабочих, и мы не можем дать согласие на возврат. В такие моменты нужно стараться найти компромисс, который бы всех устраивал», – рассказал бизнесмен.

По его словам, все больше клиентов выбирают рассрочку, а не кредит. Это связано с тем, что многие из них обращаются за заказом мебели уже после проведения ремонта в доме, который и так требует немалых затрат. К тому же платежеспособность населения падает. Важную роль играет и наличие у банка мобильного приложения, которое позволяет в несколько минут сразу на месте, без бумажного оформления, закрыть сделку, особенно если сумма заказа немалая. Так, у его компании средний чек колеблется от 300 тысяч до 1 млн тенге.

Это связано с тем, что многие из них обращаются за заказом мебели уже после проведения ремонта в доме, который и так требует немалых затрат. К тому же платежеспособность населения падает. Важную роль играет и наличие у банка мобильного приложения, которое позволяет в несколько минут сразу на месте, без бумажного оформления, закрыть сделку, особенно если сумма заказа немалая. Так, у его компании средний чек колеблется от 300 тысяч до 1 млн тенге.

«По своему опыту знаю, если клиенты уходят подумать, то больше половины не возвращается, то есть сделка не закрывается, – говорит Сакен Мусин. – Я собираюсь делать акцент именно на рассрочке».

«Банкам нужно быть полояльнее с документацией, требованиями, – делится своим мнением и Айбек Байгулиев, руководитель ТОО KlasstaStar, которое занимается продажей массажного оборудования и также подключило услугу POS-кредитования одного из банков. – Клиенты не хотят в качестве поручителей давать контакты даже своих родственников, в некоторых случаях банки требуют рабочий телефон. В основном пока 70% идут в рассрочку. В кредит многие клиенты не соглашаются. В нашем банке рассрочку дают на год, это удобно. Я рекомендую без раздумий подключать POS-кредитование. Конечно, хорошо, когда у банка есть мобильное приложение для оформления кредита. Но и без него сейчас все проходит оперативно, за две минуты приходит ответ от банка о том, подходит клиент или нет. Он подписывает документы, мы отдаем ему товар. Как только сдаем в банк весь пакет документов, через час получаем деньги».

В основном пока 70% идут в рассрочку. В кредит многие клиенты не соглашаются. В нашем банке рассрочку дают на год, это удобно. Я рекомендую без раздумий подключать POS-кредитование. Конечно, хорошо, когда у банка есть мобильное приложение для оформления кредита. Но и без него сейчас все проходит оперативно, за две минуты приходит ответ от банка о том, подходит клиент или нет. Он подписывает документы, мы отдаем ему товар. Как только сдаем в банк весь пакет документов, через час получаем деньги».

Своим мнением о том, какие риски могут быть у магазинов в связи с данной услугой, рассказал и Марат Каирленов, экономист, директор ТОО «Улагат Консалтинг Групп».

«Теоретически здесь два риска. Во-первых, клиент, не разобравшись, может купить товар с помощью займа по высоким процентам. И потом весь последующий негатив, начиная с того, что дорого купил, возможные неплатежи и разбирательства с коллекторами, будет распространяться не только на банк, но и на этот магазин. Во-вторых, у клиента закрепится мнение, что в этом магазине купил дорого. Также при сложной ситуации у банков все их проблемы автоматически будут связываться с наличием проблем и у магазинов», – заключил эксперт.

Также при сложной ситуации у банков все их проблемы автоматически будут связываться с наличием проблем и у магазинов», – заключил эксперт.

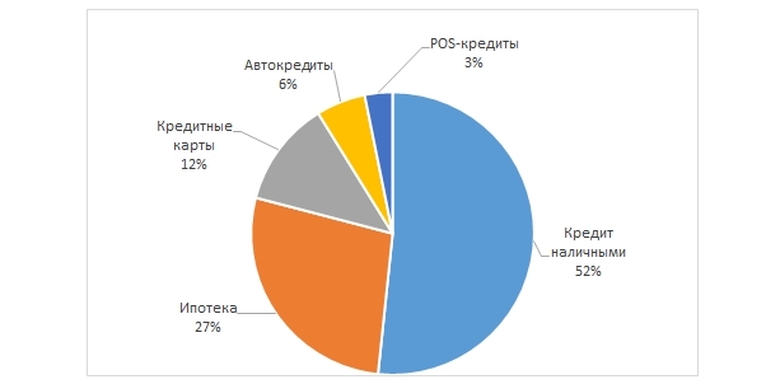

В целом сегмент POS-кредитования растет и развивается во всем мире. Более того, он быстрее прочих восстанавливается после кризисов. Большинство участников рынка рассматривают POS-кредиты в первую очередь как канал привлечения новых клиентов и повышения кросс-продаж. Как показывает практика, четверть клиентов, которым был одобрен POS-кредит, позже начинают пользоваться другими продуктами или услугами банка.

Гульсум Кунелекова, Жанторе Касым

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!

Поделиться публикацией в соцсетях:

Какое будущее ждет рынок POS-кредитов — Российская газета

Банкиры и аналитики считают рынок POS-кредитования все еще перспективным, несмотря на косвенную конкуренцию с кредитными картами и картами рассрочки. Но этот вид кредитования, сильно зависимый от общего самочувствия ритейла, почти наверняка будет перемещаться в интернет.

Но этот вид кредитования, сильно зависимый от общего самочувствия ритейла, почти наверняка будет перемещаться в интернет.

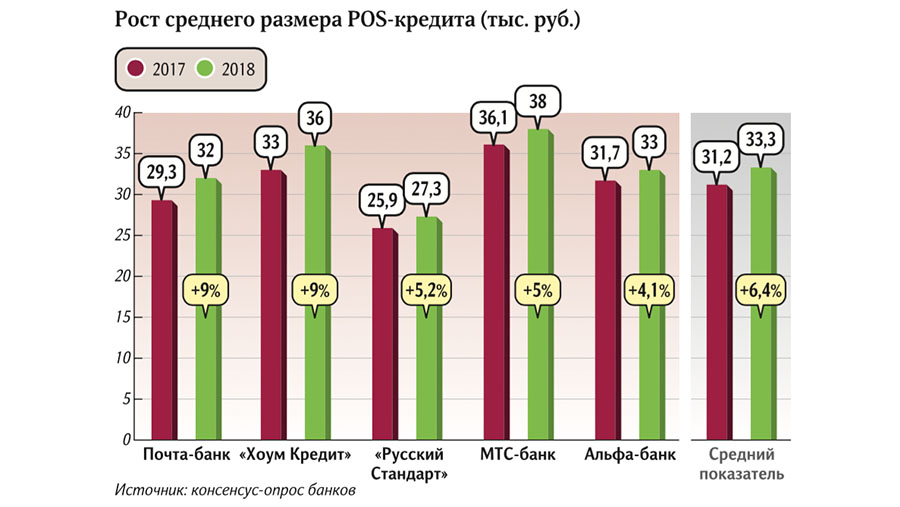

Рынок POS-кредитования (point of sale, кредитование покупок определенных товаров сразу в магазинах) за последние годы трансформировался от классического до рассрочек на различные товары, приобретаемые оффлайн и онлайн, говорит аналитик Банка Хоум Кредит Станислав Дужинский. Сейчас, по его данным, около 80% портфеля POS-кредитов приходится именно на беспроцентные рассрочки.

Появление карт рассрочек стало очередным этапом этой трансформации рынка. Но прямой конкуренции между рассрочкой, оформляемой в магазине, или рассрочкой по карте не существует — это по своей сути различные каналы реализации одного и того же продукта, в основе которого лежат партнерские взаимоотношения между банками и ретейлерами, указывает Дужинский. Карты рассрочки заняли немного другую нишу — это более низкий чек и короткий срок рассрочки, что не всегда удобно, соглашается начальник управления продаж POS-кредитов МТС Банка Артур Мельников.

Впрочем, спрос клиентов на POS-кредиты находится на достаточно стабильном уровне и взрывного роста в этом сегменте не наблюдается, и, вероятно, не будет, констатирует представитель банка «Русский стандарт». Пока что на рынке наблюдается небольшое снижение темпов прироста — с 9 до 5% год к году, оно связано в первую очередь с ростом закредитованности населения и введением новых ограничений со стороны ЦБ, говорит Мельников. При этом в «Русском стандарте» планируют наращивать долю в POS-кредитовании только в низкорисковых и качественных сегментах (в том числе привлекая новых клиентов с хорошей платежной дисциплиной), а в МТС-банке помимо привлечения новых клиентов без кредитной истории расширить еще и перечень отраслей, готовых использовать такой вид кредитования.

Пока рынок растет на 5-10% в год, он зрелый и сложившийся, но его теснят кредитные карты и карты рассрочки, констатирует гендиректор Frank RG Юрий Грибанов. «Но место для него в продуктовой линейке все равно остается. POS-кредитование переходит в брокерскую модель и в онлайн», — добавляет он. По прогнозу Грибанова, в 2020 году на рынке POS-кредитования новых игроков не появится, он будет расти медленнее других сегментов.

POS-кредитование переходит в брокерскую модель и в онлайн», — добавляет он. По прогнозу Грибанова, в 2020 году на рынке POS-кредитования новых игроков не появится, он будет расти медленнее других сегментов.

Рынок продолжит расти, но не такими высокими темпами, как в предыдущие годы, соглашается Мельников. Он также видит возможность роста за счет развития онлайн-решений и новых технологий предоставления кредитов (перевод документооборота в «цифру», возможность выбора клиентом лучшего предложения по кредиту от разных банков прямо в магазине и т.д. — Прим. «РГ»).

Также рынок POS-кредитования сильно зависит от стабильности и роста ретейл-продаж, напоминает Мельников. О новых игроках рынка сейчас нет информации, наоборот, возможно уменьшение интереса у некоторых действующих в связи со снижающейся маржинальностью бизнеса, добавляет он.

POS-кредитование в интернете / Блог компании Маркет-навигатор / Хабр

Сегодня я хотел бы поделиться опытом разработки и внедрения технологий онлайн-кредитования в электронной коммерции. Так же очень хотелось бы узнать мнение уважаемой аудитории о перспективах кредитования в интернет-магазинах с учетом ряда обстоятельств и наблюдений, о которых, собственно и пойдет речь в данной статье.

Так же очень хотелось бы узнать мнение уважаемой аудитории о перспективах кредитования в интернет-магазинах с учетом ряда обстоятельств и наблюдений, о которых, собственно и пойдет речь в данной статье.

Для начала, следует четко определить, о чем идет речь. Кредитные карты и кредиты наличными – это совсем другая история. В контексте работы с интернет-магазинами эти банковские продукты рассматривать не имеет смысла, так как они нигде не пересекаются. Для банка продвижение этих продуктов никак не связано с электронной коммерцией. Существует огромное количество брокеров, спекулирующих на этом рынке, да и сами банки и кредитные организации ведут активную работу в интернете, продвигая этот вид кредитных продуктов. Именно на рынке кредитов наличными, займов и кредитных карт присутствует огромное количество мошенников. Это проблема любого брокера – необходим очень высокий уровень доверия со стороны клиента. Мы, как сервис онлайн-кредитования, работаем совсем на другом рынке. Внимание, под катом много скучного текста о кредитах, банках и заемщиках. Заранее извиняюсь, если будет скучно.

Заранее извиняюсь, если будет скучно.

Как для офлайн-, так и для онлайн-ритейла наиболее интересна возможность кредитовать покупателя непосредственно в павильоне или на сайте магазина. В лихие 90-е первыми в России эту фишку использовали креативные и авантюрные ребята из банка Русский Стандарт. И уже в начале следующего десятилетия у банка имелся просто гигантский портфель потребительских кредитов, выданных по технологии POS-кредитования.

POS-кредитование (от англ. Point of Sale) – технология кредитования покупателей непосредственно в точках продаж (например, в павильонах магазинов), основанная на возможности покупателя быстро получить решение по кредиту. Основная причина популярности таких кредитов у покупателей – это желание человека, увидевшего товара, приобрести его как можно скорее. Следует заметить, что для банка заемщик, берущий POS-кредит, является менее «рисковым», чем берущий ту же сумму наличными или кредитной картой (что при обналичивании кредитки фактически одно и то же). Кто вызовет больше подозрений в мошенничестве: человек, который покупает стиральную машину в кредит, или берущий кредит наличными на ту же сумму? Покупающий стиральную машину заемщик вызывает у банка больше доверия по вполне понятным причинам – он более социально-прозрачен. Ему есть, куда поставить эту стиральную машину, ему есть, что в ней стирать, есть деньги на одежду и стиральный порошок и т. п. Поэтому POS-кредиты в целом характеризуются высоким процентом одобрения. Что же касается процентов по кредитам и переплаты, тут у наших банков совесть точно не чиста – на POS-кредитах они до сих пор получают сверхприбыли. Если сравнить проценты по POS-кредитам, скажем, в Германии и в России, можно сильно испортить себе настроение (если вы, конечно, не банкир) – цифры отличаются фактически на порядок.

Кто вызовет больше подозрений в мошенничестве: человек, который покупает стиральную машину в кредит, или берущий кредит наличными на ту же сумму? Покупающий стиральную машину заемщик вызывает у банка больше доверия по вполне понятным причинам – он более социально-прозрачен. Ему есть, куда поставить эту стиральную машину, ему есть, что в ней стирать, есть деньги на одежду и стиральный порошок и т. п. Поэтому POS-кредиты в целом характеризуются высоким процентом одобрения. Что же касается процентов по кредитам и переплаты, тут у наших банков совесть точно не чиста – на POS-кредитах они до сих пор получают сверхприбыли. Если сравнить проценты по POS-кредитам, скажем, в Германии и в России, можно сильно испортить себе настроение (если вы, конечно, не банкир) – цифры отличаются фактически на порядок.

Как же все это относится к электронной коммерции и интернет-магазинам? Как и любая технология, приносящая прибыль в офлайне, 2-3 года назад POS-кредитование появилось и в Интернете, а именно в интернет-магазинах. Посидев над своими калькуляторами, креативные банкиры прикинули, сколько кредитов можно выдать на сайтах крупных интернет-магазинов, и начали их окучивать на предмет внедрения возможности купить в кредит. Для Банка POS-кредит в интернет-магазине имеет несколько очевидных плюсов:

Посидев над своими калькуляторами, креативные банкиры прикинули, сколько кредитов можно выдать на сайтах крупных интернет-магазинов, и начали их окучивать на предмет внедрения возможности купить в кредит. Для Банка POS-кредит в интернет-магазине имеет несколько очевидных плюсов:

- Не нужно содержать штат кредитных специалистов в точках продаж

- Покупатели интернет-магазина являются более привлекательной категорией заемщиков

- Огромная по сравнению с точками продаж аудитория интернет-магазинов

Примерно тогда же появились и брокеры, предлагающие магазинам кредиты сразу нескольких банков, 99,(9)% вероятность одобрения, а так же различные технические решения для интеграции на сайт магазина. Так появился рынок онлайн-кредитования в интернет-магазинах. Можно выделить основные драйверы роста этого рынка:

- Заинтересованность интернет-магазина в повышении покупательской способности посетителя за счет возможности купить товар в кредит.

- Заинтересованность банка в продвижении собственных кредитных продуктов, увеличении кредитного портфеля, получении новых клиентов и лидов.

- Рост всего рынка электронной коммерции и аудитории интернет-магазинов.

Но как выяснилось спустя пару лет, не все так просто. Кроме всех очевидных преимуществ и перспектив, появились вполне конкретные сложности. Чтобы понять их природу, следует посмотреть со стороны на все происходящее: насколько несовместимые вещи мы пытаемся совместить. С одной стороны – технологии кредитования (Банки), где все процедуры должны быть максимально формализованы, а риски просчитаны с точностью до десятых долей процента. С другой – отечественный онлайн-ритейл, где чего уж греха таить, многое делается на коленке, наобум, на авось, где нет ни средств, ни времени на планирование, постоянно срываются сроки и нарушаются условия. Чем меньше магазин, тем больше с ним проблем. Если уж называть вещи своими именами, любой олух может взять кредит, нанять программиста, сэйлза и девочку на прием заказов, забомбить сайт за неделю, снять офис и готово. В той или иной степени 9 из 10 магазинов в Рунете представляют собой нечто подобное. Иногда из этого что-то получается, а иногда нет, и магазин начинает приносить прибыль, но, как правило, все это работает до первого серьезного косяка. Работать с такими партнерами невыгодно и рискованно и для Банка, и для Покупателя и для Брокера.

В той или иной степени 9 из 10 магазинов в Рунете представляют собой нечто подобное. Иногда из этого что-то получается, а иногда нет, и магазин начинает приносить прибыль, но, как правило, все это работает до первого серьезного косяка. Работать с такими партнерами невыгодно и рискованно и для Банка, и для Покупателя и для Брокера.

Здесь же следует признать, что спрос на услугу онлайн кредитования со стороны интернет-магазинов оказался на порядок ниже, чем ожидалось. Как правило, им просто не до этого. Текучка и разбор завалов занимает 90% времени, так что ни о каких новых технологиях думать просто некогда. Тем более, если их внедрение накладывает на магазин какую-либо ответственность (хотя в нашем случае это всего лишь обязанность поставить в срок оплаченный по безналичному расчету товар).

Со стороны Банков так же далеко не все гладко. В первую очередь, бюрократия. Необходимо пройти все девять кругов ада, чтобы заключить с Банком договор и получить возможность продавать в кредит. В принципе, не существует возможности продавать в кредит покупателям из других регионов. Вероятность одобрения значительно ниже, чем в обычном магазине. Все это касается 5 крупнейших банков в России по объемам выданных в 2012 году POS-кредитов. Опыта работы с другими у меня нет, но думаю, там дело обстоит не лучше. Внутренняя система процедур банка создана для офлайна, то есть, для того, чтобы выдавать кредиты на айфоны под 75% годовых в каком-нибудь Эльдорадо. В интернет такая модель работать не будет, так как здесь у покупателя другой уровень доверия и финансовой грамотности.

И теперь, как последний гвоздь в крышку гроба – логистика. Корень зла и источник проблем для любого бизнеса в России. Для Банка или Брокера доставка и подписание с клиентом кредитного договора – это определенные (и немалые) расходы. Но главное, что эти расходы могут быть напрасными, если клиент откажется от товара или магазин не сможет его отгрузить. Логистика многократно увеличивает уровень риска и накладывает на интернет-магазин дополнительную ответственность. Зачастую, главной причиной отказа от возможности продажи в кредит становится именно эта ответственность. С этой бедой все борются, как могут: кто-то создает свою курьерскую службу, кто-то аутсорсит доставку, кто-то заставляет покупателя топать в отделение банка, а кто-то, осознавая все риски, вообще принимает к оплате сканы кредитных договоров.

Вывод: и банки и брокеры и магазины сильно буксуют на рынке POS-кредитов в Интернете.

Как видите, за 2-3 года работы на этом рынке, проблем накопилось немало. И с каждой из них приходится воевать по-своему. Есть правда одни обнадеживающий момент: несмотря на все вышеперечисленные сложности, услуга купить в кредит точно пользуется популярностью у покупателей. Об этом говорит сухая статистика: на 8 обычных продаж любом интернет-магазине в среднем приходится 1 продажа в кредит. Покупатели используют возможность купить в кредит, если она есть. Росту рынка мешает другое: слишком «медленные» банки и слишком «быстрые» магазины не могут создать условия для более эффективного взаимодействия друг с другом.

Чтобы прийти к этому выводу, нам потребовалось 2 года упорной работы. Исходя из того, что услуга «Купить в кредит» на данный момент больше всего нужна покупателю (не Банку и не магазину, как мы предполагали, запуская проект), именно на покупателя мы хотим переложить большую часть действий, необходимых для оформления заявки на кредит. Именно покупатель должен сообщить нам, что он хочет купить в кредит, а мы уже потом должны обработать его заявку. Таким образом, задача на данный момент состоит в том, чтобы дать возможность покупателю быстро и удобно получить ряд выгодных предложений по кредитам на интересующий его товар, а так же донести информацию об этой возможности до каждого второго покупателя. У нас для этого есть все, кроме денег на рекламу «достаточно» большого потока заявок. Для того чтобы его увеличить, мы предпринимаем различные попытки найти решения в «других плоскостях». На данный момент мы рассматриваем следующие варианты:

- Приложение для Браузеров Маркет Навигатор

- Отдельный сайт с формой заявки на кредит

- Мобильное приложение (?)

- Установка кнопки Conpay. ru на сайты крупных магазинов

Каждый из вариантов требует, прежде всего, грамотного и дорогостоящего маркетинга. Мы стараемся «прощупать» каждый из них с минимальными затратами. Возможно, существуют другие решения, о которых мы еще даже не думали. Наша команда будет особенно признательна уважаемой аудитории за комментарии по этому вопросу.Разъяснение комиссий и сборов

POS: стоит ли платить?

Когда термин POS появляется в вашей банковской выписке или в истории онлайн-транзакций, он часто относится к покупке, совершенной вами с помощью дебетовой карты. Этот ярлык может указывать на сумму, которую вы заплатили продавцу, или может сигнализировать о том, что с вас взимается дополнительная плата за использование вашей карты.

Платежи за POS

Если вы пытаетесь выяснить, что означает транзакция в истории вашего аккаунта, вероятно, это относится к покупке, совершенной вами лично в магазине.

Торговые точки

POS-система — это комбинация устройств и программного обеспечения, помогающих обрабатывать транзакции. Они могут быть такими же простыми, как кассовый регистр, или могут быть более сложными программами, которые интегрируются с другими системами (например, сетями карточных платежей). Розничные и интернет-магазины используют POS-системы для приема платежей и управления своим бизнесом.

Они могут быть такими же простыми, как кассовый регистр, или могут быть более сложными программами, которые интегрируются с другими системами (например, сетями карточных платежей). Розничные и интернет-магазины используют POS-системы для приема платежей и управления своим бизнесом.

Покупки по дебетовой карте

Платежи, отображаемые с помощью «POS», обычно являются результатом использования вашей дебетовой карты.Скорее всего, вы выбрали «Дебет» при оформлении заказа и ввели свой PIN-код на платежном автомате продавца (в отличие от выбора «Кредит» и подписания для покупки). Тем не менее, как онлайн-покупки, так и личные транзакции могут привести к появлению POS-терминала в вашей выписке.

Несанкционированные списания?

Если вы видите незнакомые вам списания, изучите транзакцию как можно скорее. POS-сборы означают, что кто-то что-то купил с помощью вашей карты, и обычно они не являются автоматическими повторяющимися счетами.

Выявление обвинений

Имя продавца или торговца должно отображаться рядом с любыми обвинениями. Однако иногда название оказывается бесполезным — компания может использовать название, отличное от того, которое вы думаете, и сокращения усугубляют проблему.

Однако иногда название оказывается бесполезным — компания может использовать название, отличное от того, которое вы думаете, и сокращения усугубляют проблему.

Если вы видите что-то, чего не знаете, поищите в Интернете точное имя, которое вы видите в истории транзакций. Во многих случаях вы найдете более полезное описание, потому что другие интересовались тем же самым.Если вы все еще в тупике, просмотрите свой календарь и вспомните все свои траты. В идеале это поможет вам проверить, несете ли вы ответственность за списание средств.

Мошенничество в вашем аккаунте

Обратитесь в свой банк в течение двух дней после обнаружения любых подозрительных списаний — если вы ждете слишком долго (более 60 дней), вы можете полностью оплатить счет.

Если кто-то использует вашу карту без вашего разрешения, вы обычно имеете право на отмену этих платежей.Но действовать нужно быстро. Федеральный закон гласит, что вы не несете ответственности за определенные виды мошенничества и ошибок на вашем банковском счете.

Кредитные карты самые безопасные

Для повседневных расходов и покупок в Интернете кредитная карта безопаснее дебетовой.

Дебетовые карты снимают средства непосредственно с вашего текущего счета, поэтому мошенничество и ошибки могут мгновенно истощить ваш счет. Когда это произойдет, у вас закончатся деньги, вы откажетесь от платежей и столкнетесь с пени. Кредитные карты, с другой стороны, имеют льготный период, который позволяет вам оплачивать расходы до одного месяца позже (или более, если вы хотите платить проценты — чего лучше избегать).Исправление ошибок кредитной карты означает, что у вас временно будет более высокий счет по кредитной карте, но ваш текущий счет останется нетронутым.

Дополнительные комиссии POS

Комиссия POS также может быть дополнительной комиссией, которую взимает ваш банк при использовании дебетовой карты. Если вы выбираете «Дебет» при оформлении заказа и используете свой PIN-код, банки иногда взимают дополнительную плату, которая обычно составляет около одного доллара или меньше.

Не все банки взимают комиссию за POS-услуги. Прочтите мелкий шрифт в своем банке, прежде чем использовать карту. Если ваш банк взимает комиссию, у вас есть несколько вариантов:

- Используйте другой банк. Банки все реже взимают такие комиссии, поэтому есть большая вероятность, что вы найдете другой банк, который стоит меньше. Вы даже можете сохранить свой существующий счет и открыть текущий онлайн-счет (который включает дебетовую карту), что позволит вам использовать пластик бесплатно. Небольшие местные кредитные союзы также являются хорошей ставкой.

- Вместо этого выберите «Кредит». Банки получают меньше дохода, когда вы выбираете «Дебет» при оформлении заказа, поэтому некоторые пытаются компенсировать это, добавляя комиссию. Комиссия может быть незначительной, но в следующий раз это подтолкнет вас выбрать «Кредит». Тем не менее, розничные продавцы могут в конечном итоге доплачивать, когда вы это делаете, из-за чего вашим любимым магазинам становится сложнее продолжать бизнес и предлагать низкие цены.

Если вы не используете наличные или чеки, кто-то всегда платит комиссию за обработку платежей по карте.

Банки и сети обработки карт взимают с розничных продавцов комиссию за считывание карт при оплате пластиком.Комиссии самые низкие, когда вы выбираете «Дебет», что ценят розничные продавцы. Если вместо этого вы выберете «Кредит», розничные продавцы будут платить более высокие сборы (так что вам не придется), но вы должны ожидать, что эти розничные продавцы перекладывают расходы на вас в виде более высоких цен. Продавцы даже платят комиссию, когда вы платите электронным банковским переводом.

Для получения дополнительной информации о решении о дебетовании и кредите см. Как работают комиссии за обмен.

Розничные продавцы взимают комиссию?

Некоторые розничные продавцы не включают эти сборы в свои цены.Вместо этого они предпочитают взимать более высокие цены только с тех клиентов, которые создают дополнительные расходы: тех клиентов, которые платят через более дорогие сети кредитных карт. Например, продавец может взимать дополнительную комиссию по кредитной карте с клиентов, которые платят в кредит, или они могут налагать минимальные требования к покупке для платежей по кредитной карте.

Например, продавец может взимать дополнительную комиссию по кредитной карте с клиентов, которые платят в кредит, или они могут налагать минимальные требования к покупке для платежей по кредитной карте.

Это законно?

В некоторых штатах разрешены доплаты и минимальные требования к покупкам. Но продавцы иногда взимают с потребителей больше, чем им разрешено, и могут устанавливать минимумы, когда они не должны.Даже если продавцы не нарушают закон, они могут нарушать правила, установленные их платежной системой.

Чтобы узнать больше о своих правах при оплате пластиком, прочтите о доплатах (и минимумах) по кредитной карте и минимумах для дебетовой карты.

Что такое система торговых точек? Полное руководство

Большинство из вас знакомы с системами торговых точек (POS), даже если вы этого не осознаёте.

Это программное и аппаратное обеспечение, необходимое розничному бизнесу для ведения бизнеса.От заказа и управления запасами до обработки транзакций, управления клиентами и персоналом торговая точка является центральным узлом, который помогает розничным торговцам развивать свой бизнес.

POS-системы позволили любому, от опытных предпринимателей до ремесленников, которые хотят превратить свою страсть в свою профессию, открыть розничный магазин и развиваться. Итак, давайте перейдем к ответам на ваши животрепещущие вопросы о торговых точках.

- Что такое POS?

- Что такое POS-система?

- Что такое мобильная POS-система?

- Какое оборудование необходимо для POS-системы?

- Что такое POS-транзакция?

- Каковы ключевые особенности POS-системы?

Покупаете новую POS-систему?

Улучшите поиск с помощью нашего бесплатного Руководства покупателя POS-терминалов.Узнайте, как спланировать рост вашего магазина, и выберите POS-систему, которая поможет вашему бизнесу сейчас и в будущем.

Что такое POS?

«POS» — это сокращение от point of sale , которое относится к любому месту, где может произойти транзакция, будь то продукт или услуга.

Для розничных торговцев это обычно территория вокруг кассового аппарата, где покупатели обменивают деньги на товар или услугу.Но если у вас есть мобильный POS-терминал, весь ваш магазин фактически становится точкой продажи (но мы вернемся к этому чуть позже).

Что такое POS-система?

POS-система — это фактическое программное и аппаратное обеспечение, которое вы используете для управления своим бизнесом. Это инструмент, который вы используете для анализа и упорядочивания запасов, сотрудников, клиентов и продаж.

Традиционно POS-системы были локальными, что означает, что они использовали локальный сервер и могли работать только в определенной области вашего магазина.Вот почему ваш настольный компьютер, кассовый аппарат, принтер чеков, сканер штрих-кода и платежный процессор были установлены у вас на стойке регистрации и не могли быть перемещены (ну, перемещены без проблем).

В начале 2000-х произошел большой технологический прорыв: облако. С появлением облачных хранилищ и вычислений был сделан следующий шаг в эволюции POS-технологий: мобильность.

С появлением облачных хранилищ и вычислений был сделан следующий шаг в эволюции POS-технологий: мобильность.

Что такое мобильная POS-система?

Результатом использования облачных серверов стало то, что розничные продавцы могли начать получать доступ к своей POS-системе, взяв любое устройство с подключением к Интернету — будь то ноутбук, настольный компьютер, планшет или смартфон — и войдя на свой бизнес-портал.

Мобильная POS-система позволяет розничным торговцам управлять всем своим бизнесом с любого устройства в любое время.

Демократизация отличного клиентского опыта

Результат, который мобильные POS-системы принесли розничным торговцам, был огромным. Возможность вести свой бизнес, обслуживать клиентов и обрабатывать транзакции из любого места привело к сокращению очередей для оплаты и более быстрому обслуживанию клиентов. Клиентский опыт, который когда-то был уникальным для крупных розничных продавцов, таких как Apple, теперь стал доступен каждому.

Знаете ли вы, что 80% розничных торговцев , которые начали использовать мобильные POS-терминалы, увеличили свои продажи?

Мобильные POS-системы также открыли массу новых возможностей продаж, таких как открытие всплывающего магазина или продажа на торговых выставках и фестивалях.

Каковы преимущества мобильной POS-системы?

- Мобильная касса и платежи

- Централизованное управление запасами

- Доступ к отчетам о продажах в режиме реального времени

- Расширенные данные клиента

- Планирование и управление сотрудниками

- Комплексная обработка платежей

- Управляйте своим бизнесом в любое время, с любого устройства и в любом месте

- Открывайте новые магазины, быстро

- Возможности управления взаимоотношениями с клиентами

Какое оборудование необходимо POS-системе?

Необходимое оборудование может различаться в зависимости от типа вашей деятельности. Мы перечислили наиболее распространенное оборудование, используемое розничным продавцом, но имейте в виду, что не каждому бизнесу нужны все эти продукты.

Мы перечислили наиболее распространенное оборудование, используемое розничным продавцом, но имейте в виду, что не каждому бизнесу нужны все эти продукты.

- POS-терминал

- Считыватель кредитных карт

- Чековый принтер

- Сканер штрих-кода

- Денежный ящик

1. POS-терминал

POS-терминал — это устройство, на котором работает программное обеспечение мобильного POS.

Для старых локальных систем кассовым аппаратом был POS-терминал.Для новых вариантов продавцы могут использовать настольный компьютер, ноутбук, планшет или смартфон — любое устройство с подключением к Интернету.

Многие розничные продавцы предпочитают использовать планшеты, такие как iPad, с подставкой, которая превращает их в настольное устройство. Преимущество этой установки в присущей ей гибкости. Продавцы могут взять свой планшет, просмотреть инвентарь, получить доступ к профилям клиентов и обработать транзакции в любом месте торгового зала.

2. Считыватель кредитных карт

Это также называется терминалом для кредитных карт — его используют продавцы для приема платежей по кредитным и дебетовым картам.

Кредитная карта может принимать платежи тремя способами:

- Считывание магнитной полосы карты (считывание карты)

- Считывание чипа карты через EMV (Europay, Mastercard или Visa)

- Использование связи ближнего поля (NFC) для приема платежей от поставщиков мобильных платежей, таких как ApplePay

Большинство потребителей предпочитают безналичный расчет. К 2025 году Business Insider прогнозирует, что 75% всех транзакций будут безналичными. Почему? Потому что безналичные платежи, как правило, проходят быстрее и эффективнее, и у клиента остается больше времени для выполнения своих задач.

Лучшее устройство для чтения кредитных карт

- Распечатка квитанций или электронной почты

- Принимайте любые платежи (смахните, коснитесь или вставьте)

- POS-интегрированная обработка платежей

3. Принтер чеков

Принтер чеков

Хотя большинство потребителей сейчас выбирают квитанции по электронной почте, по-прежнему важно предлагать распечатанные квитанции.

Подобно кассовым ящикам и сканерам штрих-кодов, принтеры чеков могут подключаться к POS-терминалам продавца через USB или Bluetooth.Большинство поставщиков POS-систем также могут предоставить вам бумагу для чековых принтеров.

4. Сканер штрих-кода

Розничным торговцам с большим количеством товарных запасов необходим сканер штрих-кода, который поможет им управлять, складировать и ускорять процесс оформления заказа. Подобно принтерам чеков и денежным ящикам, вы можете подключить сканер штрих-кода к совместимому POS-терминалу через USB или Bluetooth.

5. Денежный ящик

Для поддержки клиентов, которые все еще хотят платить наличными, большинству предприятий нужен денежный ящик.Обычно они бывают нескольких размеров для поддержки всех типов бизнеса.

Как и в случае со сканерами штрих-кода и чековыми принтерами, большинство кассовых ящиков, совместимых с кассовыми терминалами, можно подключить к POS-терминалу через USB или Bluetooth.

Большинство поставщиков POS-систем предоставляют вам список совместимого оборудования и могут с минимальными хлопотами настроить то, что вам нужно. С Lightspeed вы можете получить все необходимое с нашим комплектом беспроводного оборудования.

Что такое POS-транзакция?

POS-транзакция — это момент завершения транзакции или момент, когда клиент предлагает оплату в обмен на товары и услуги.Можно использовать любую форму оплаты, такую как наличные, дебетовые карты, кредитные карты, мобильные платежи и даже накопленные баллы лояльности.

Для совершения покупки POS, PIN-кода, подписи или для более новой технологии мобильных платежей, сканирование отпечатка пальца обычно должно быть аутентифицировано до того, как можно будет выполнить авторизованную транзакцию.

Аутентификационная информация из ПИН-кода или других функций безопасности затем проходит через сети банкоматов, пока не достигнет места назначения — банка-эмитента.На этом этапе банк может либо разрешить, либо отклонить в зависимости от типа транзакции и количества средств, доступных на счете держателя карты.

Каковы ключевые особенности POS-системы?

Исследование Deloitte Global показало, что к концу 2023 года у 90% взрослых будут смартфоны, которыми они будут пользоваться в среднем 65 раз в день. С интернет-бумом и стремлением потребителей к использованию смартфонов появилось множество новых функций и функций POS, которые помогают независимым розничным торговцам предлагать подключенный, омниканальный шоппинг , который нравится потребителям.

Ключевые особенности, которые следует искать в торговой точке:

- Возможность многоканальных продаж

- Комплексная обработка платежей

- Управление взаимоотношениями с клиентами (CRM)

- Управление запасами

- Управление персоналом

- Управление несколькими магазинами

- Расширенная отчетность

- Интеграции и дополнения

- Текущая поддержка

1. Возможность многоканальных продаж

Покупатели обычно исследуют товары в Интернете, прежде чем они когда-либо ступят в ваш магазин. Когда они входят в ваши двери, большинство из них уже имеют хорошее представление о продукте, который им нужен. Это тот тип омниканальной розничной торговли , которого клиенты стали ожидать.

Когда они входят в ваши двери, большинство из них уже имеют хорошее представление о продукте, который им нужен. Это тот тип омниканальной розничной торговли , которого клиенты стали ожидать.

Многоканальный покупательский опыт начинается с наличия удобного для просмотра транзакционного интернет-магазина, который позволяет им искать товары. В конце концов, вы получаете одинаково удобное обслуживание в магазине.

В результате все большее число розничных торговцев адаптировалось к поведению своих клиентов, выбрав мобильную POS-систему, которая позволяла им запускать как обычный, так и электронный магазин на одной платформе.

Это позволяет розничным торговцам проверять, есть ли у них товар на складе, проверять уровень запасов в нескольких местах, создавать специальные заказы на месте и предлагать либо самовывоз из магазина, либо прямую доставку.

По мере развития потребительских технологий и изменения поведения потребителей мобильные POS-системы все больше сосредотачиваются на развитии своих возможностей многоканальных продаж и стирании границ между онлайн-продажей и розничной торговлей в магазине.

Преимущества омниканальной точки продаж:

- Продавайте как в Интернете, так и в магазине

- Повышение узнаваемости магазина в Интернете

- Клиентоориентированный опыт розничной торговли

- Возможность выполнения нескольких заказов

- Синхронизация инвентаря онлайн и в магазине

2.Интегрированная обработка платежей

Вот краткая разбивка того, что чувствует большинство людей, когда они читают контракт со сторонней платежной системой:

Между управлением интернет-магазином, обычным магазином, выполнением заказов, запасами, клиентами и сотрудниками, быть розничным продавцом сложнее, чем когда-либо.

Стремясь облегчить жизнь ритейлерам, поставщики мобильных POS-систем начали использовать внутреннюю обработку платежей, официально исключив из уравнения сложные (и потенциально опасные) сторонние платежные системы.

У розничных торговцев есть два преимущества. Во-первых, они могут работать с одной компанией, чтобы помочь им управлять как своим бизнесом, так и его финансами. Во-вторых, ценообразование намного проще и прозрачнее, чем у третьих лиц. Розничные торговцы получают выгоду от единой ставки транзакции для всех способов оплаты и без ежемесячных сборов или платы за запуск.

Во-вторых, ценообразование намного проще и прозрачнее, чем у третьих лиц. Розничные торговцы получают выгоду от единой ставки транзакции для всех способов оплаты и без ежемесячных сборов или платы за запуск.

В результате розничные продавцы сохраняют больше своих денег, устраняя при этом любые сложности, связанные с обработкой платежей.

Преимущества интегрированной обработки платежей POS:

- Фиксированная скорость транзакции

- Встроенная поддержка PCI и предотвращение мошенничества

- Никаких сторонних аккаунтов не требуется

- Централизованная финансовая информация предприятия

3.Управление взаимоотношениями с клиентами (CRM)

База данных POS CCRM позволяет вам создавать профиль для каждого из ваших клиентов. В этих профилях вы можете отслеживать следующую информацию:

- Платежная информация

- История платежей

- Любимые товары

- История покупок

- Частота покупок

Базы данных

CRM также позволяют розничным торговцам устанавливать временные рекламные акции (когда рекламная акция действительна только в течение определенного периода времени, по истечении которого для товаров по акции возвращаются исходные цены).

Дополнения к программе лояльности

Некоторые поставщики POS-систем также предлагают программу лояльности на основе мобильных приложений.

83% потребителей говорят, что они с большей вероятностью купят продукты в компании с программой лояльности, 59% из которых предпочитают продукты, основанные на мобильных приложениях. Удивительно? Не совсем.

Пример использования розничных продавцов, реализующих программу лояльности, прост: показать клиентам, что вы цените их бизнес, чтобы они чувствовали себя ценными и продолжали возвращаться.Вы вознаграждаете их повторный бизнес поощрениями, такими как процентные скидки и другие рекламные акции, недоступные для широкой публики. Все дело в удержании клиентов, что в пять раз дешевле, чем привлечение новых клиентов.

В сочетании с базой данных CRM программы лояльности позволяют розничным продавцам получать историю покупок своих клиентов и предлагать им соответствующие предложения по электронной почте, в социальных сетях или по любому другому каналу связи.

Чем ценны надстройки CRM и Loyalty?

Увеличение числа постоянных клиентов всего на 5% может увеличить ваши продажи на до 75%.

Когда вы заставляете своих клиентов чувствовать, что их бизнес ценится, и постоянно предлагаете продукты и услуги, соответствующие их потребностям, вы увеличиваете вероятность того, что они расскажут о вашем магазине своим друзьям.

Ваши клиенты становятся главными сторонниками вашего магазина, положительно отзываясь о вас в своих социальных кругах и, по сути, привлекают для вас новых клиентов.

4. Управление запасами

Ресурсы, которые вы тратите на инвентаризацию, не могут быть использованы для развития вашего бизнеса, поэтому важно продумать, что и сколько вы покупаете.

Инвентаризация — одна из самых сложных задач по уравновешиванию, с которыми сталкиваются розничные продавцы, но также и самая важная вещь, которой нужно овладеть, поскольку она напрямую влияет на ваш денежный поток и доход.

POS-системы обычно имеют надежные функции управления запасами, которые упрощают розничные торговцы покупкой, категоризацией и продажей своих запасов.

Благодаря отслеживанию запасов в реальном времени, розничные продавцы могут быть уверены, что их уровни запасов — как в Интернете, так и в обычных магазинах — являются точными.

Наряду с управлением запасами в режиме реального времени в POS-терминале есть множество функций управления запасами:

- Специальные заказы

- Управление рабочими заданиями

- Layaways

- Интегрированные каталоги поставщиков и заказы на поставку (ЗП)

5. Управление персоналом

Ваш POS должен позволять вам устанавливать индивидуальные разрешения для менеджеров и сотрудников. Благодаря этому вы можете контролировать, кто имеет доступ к серверной части вашего POS-терминала, а не тем, кто имеет доступ только к клиентской части.

Вы также должны иметь возможность планировать смены своих сотрудников, отслеживать часы их работы и создавать отчеты, в которых подробно описывается их производительность на рабочем месте (например, количество транзакций, которые они обрабатывают, их среднее количество элементов на транзакцию и их среднее стоимость сделки).

Вы даже можете создавать отчеты на конец рабочего дня, в которых подробно описываются ваши общие продажи на одного сотрудника за смену.

Лучшие функции управления персоналом, на которые стоит обратить внимание:

- Составьте график ваших сотрудников

- Отслеживать эффективность каждого сотрудника

- Назначьте определенные права пользователя

6.Управление несколькими магазинами

Одно из самых больших преимуществ мобильных POS-терминалов состоит в том, что он может поддерживать рост вашего бизнеса от одного магазина до множества.

Объедините управление запасами, клиентами и персоналом во всех местах, чтобы вы могли управлять всем своим бизнесом из одного места.

Преимущества управления несколькими магазинами:

- Управляйте своими физическими магазинами и магазинами электронной коммерции из одного места

- Добавляйте магазины, пользователей и кассовые аппараты в свой POS по мере открытия новых точек

- Создайте единый заказ на поставку (ЗП) для всех местоположений

- Доступ к данным о клиентах из любого места

- Пересылка товаров между магазинами

- Сравнить показатели магазина

7. Расширенная отчетность

Расширенная отчетность

Интуитивно понятная отчетность по продажам, запасам и сотрудникам позволяет превратить полученные данные в действия и повысить эффективность ведения бизнеса.

Мобильный POS-терминал должен предлагать множество предустановленных отчетов, которые дают вам представление о ежечасной, ежедневной, недельной, ежемесячной и годовой производительности вашего магазина.

Вооружившись этой информацией, вы можете сократить затраты на рабочую силу, повысить рентабельность инвестиций (ROI) вашего инвентаря, спрогнозировать периоды крупных продаж, определить своих звездных сотрудников и многое другое.

8. Интеграции и надстройки

Интеграции и надстройки расширяют функциональность вашего POS за пределы его основных функций.

Проверьте свои торговые площадки приложений POS, чтобы найти надстройки и интеграции для:

- Управление запасами

- Бухгалтерский учет

- Планирование

- Заработная плата

- Управление складом

- Выполнение заказа

- Маркетинг

И многое другое.

9.Постоянная поддержка

Даже если ваш POS интуитивно понятен и прост в использовании, вы обязательно застрянете и у вас возникнут вопросы. И когда вы это сделаете, вам понадобится круглосуточная поддержка, которая поможет вам быстро решить проблемы.

С группами поддержки POS-систем обычно можно связаться по телефону, электронной почте или в чате.

Наряду с поддержкой по запросу подумайте, есть ли у поставщика POS сопроводительная документация, такая как вебинары, видеоуроки, а также сообщества поддержки и форумы, где вы можете общаться с другими розничными продавцами, используя систему.

Какой POS подходит для вашего бизнеса?

Выбранный вами POS оказывает большое влияние на то, как вы ведете свой бизнес изо дня в день, и на то, как вы из года в год развиваете свой бизнес.

Есть много вариантов, так что найдите время, чтобы изучить и найти то, что вам подходит.

POS-системы, автоматы и терминалы для кредитных карт

Чем отличаются POS-системы First Data?

У нас есть широкий выбор терминалов для кредитных карт и POS-систем, разработанных для удовлетворения ваших потребностей и увеличения вашей прибыли. Революционная станция Clover ™, например, может изменить способ вашей работы, помогая отслеживать запасы, управлять сотрудниками, повышать лояльность клиентов и принимать платежи в единой динамической системе.

Революционная станция Clover ™, например, может изменить способ вашей работы, помогая отслеживать запасы, управлять сотрудниками, повышать лояльность клиентов и принимать платежи в единой динамической системе.

Независимо от того, какой из наших торговых терминалов вы выберете, вы получите выгоду от встроенной технологии, призванной сделать управление платежами проще, безопаснее и умнее.

- Наслаждайтесь спокойствием благодаря усовершенствованным функциям защиты от мошенничества и безопасности, встроенным во все наши терминалы для кредитных карт

- Испытайте простую настройку Интернета для всех POS-систем, используя существующее широкополосное соединение.Большинство этих терминалов для карт также могут подключаться по беспроводной сети

- Помогите упростить бизнес и увеличить прибыль с помощью надежных, удобных и доступных POS-систем

- Откройте для себя ведущие в отрасли возможности финансирования POS и распределения для инвентаризации, ремонта, развертывания и обслуживания оборудования

Готовы найти подходящие POS-терминалы и платежные решения для своего бизнеса? Свяжитесь с нами сегодня.

POS-системы и аппараты для кредитных карт

Поскольку все больше и больше потребителей зависят от других способов оплаты, помимо наличных, для предприятий любого размера критически важно иметь удобные и надежные POS-терминалы, способные удовлетворить все более разнообразные потребности в платежах.Машины для кредитных карт First Data могут поддерживать все самые популярные способы оплаты, включая чипы, магнитную полосу и бесконтактные платежи, осуществляемые через мобильные устройства или устройства с поддержкой NFC.

Без предварительных вложений вы можете оплатить любой из этих мощных торговых терминалов из своего денежного потока и сохранить свой оборотный капитал и доступный кредит.

ПОС-СИСТЕМЫ

Узнайте больше о нашей полной линейке стационарных и мобильных POS-терминалов.

Клеверная станция

Наша станция Clover поможет облегчить вашу рабочую нагрузку. Это универсальная POS-система и платежная система, которая может упростить ваши операции, позволяя вам больше сосредоточиться на том, что вы любите. Clover Station может изменить ваш стиль работы, принимая платежи, отслеживая запасы, управляя сотрудниками и повышая лояльность клиентов в рамках вашей POS-системы.

Clover Station может изменить ваш стиль работы, принимая платежи, отслеживая запасы, управляя сотрудниками и повышая лояльность клиентов в рамках вашей POS-системы.

Эта мощная POS-система помогает упростить и ускорить управление бизнесом из единого интерфейса.Если ваша цель — увеличить продажи и избавиться от ненужных документов, эта POS-система была разработана для вас.

Узнать больше >>

Клевер Мини

Clover Mini — это небольшая, но мощная POS-система. По мере роста вашего бизнеса ваш Clover Mini может расти вместе с ним. Вы сможете принимать все виды платежей, включая чипы EMV® и бесконтактные платежи. Вы также можете настроить программу лояльности клиентов и вести свой бизнес с помощью облачного программного обеспечения, чтобы иметь доступ к своей информации с любого устройства.Эта POS-система размером с пинту может помочь превратить бизнес-идеи в полезные данные.

Узнать больше >>

Клевер Флекс

Clover Flex — это все, чтобы сделать ваши платежные решения достаточно гибкими, чтобы удовлетворить потребности вашего постоянно растущего бизнеса. Вы сможете принимать платежи, такие как магнитная полоса, чип EMV, стандартные кредитные и дебетовые карты, а также бесконтактные платежи.

Вы сможете принимать платежи, такие как магнитная полоса, чип EMV, стандартные кредитные и дебетовые карты, а также бесконтактные платежи.

Поскольку все наши беспроводные POS-системы имеют возможность подключения к Wi-Fi и LTE, Clover Flex позволяет вести бизнес из любого места.Более того, вы можете защитить своих клиентов и свой бизнес от мошенничества с помощью встроенной системы Clover Security.

Узнать больше >>

Клевер Гоу

Clover Go — это универсальное устройство для чтения кредитных карт, которое может обрабатывать бесконтактные платежи, чиповые платежи и платежи с помощью считывателя, включая Apple Pay TM, Samsung Pay и Android Pay TM, прямо со смартфона или планшета. Эти сверхпортативные карточные машины готовы к работе прямо из коробки. Просто зарядите, подключите к устройству iOS или Android, загрузите приложение Clover Go, и все готово!

Все ваши транзакции обеспечиваются защитой данных Clover Security.Веб-панель от Clover позволит вам управлять своим бизнесом из любого места, где есть подключение к Интернету.

Узнать больше >>

КРЕДИТНЫЕ МАШИНЫ

Ваш единый источник для сквозных, безопасных и масштабируемых POS-систем и автоматов для кредитных карт. Предлагаем оборудование, ввод ключей, программирование, ремонт и финансирование. Наш консультативный и индивидуальный подход помогает вашему бизнесу расти за счет использования самых инновационных и экономичных платежных и POS-решений, доступных в Северной Америке.

FD150 POS-терминал

Следующее поколение устройств серии FD — это доступное решение для POS-терминала, сочетающее в себе производительность, надежность и простоту использования в компактном многофункциональном устройстве. Он предлагает более быструю обработку, расширенную память, знакомый внешний вид и пользовательский интерфейс.

FD150 предоставляет вам полный спектр решений для обработки платежей, включая EMV, бесконтактные, дебетовые карты, подарочные карты и EBT, с защитой уровня 5 соответствия PCI.

RP10 PIN Pad и потребительское устройство

Устройство RP10, сопутствующее FD150, принимает дебетовые карты с PIN-кодом и подписью, кредитные карты, карты EMV, подарочные карты, EBT, STAR® Network и бесконтактные транзакции.

Подарите своим клиентам душевное спокойствие, позволив им контролировать свои карты, сократить количество физических контактов с сотрудниками и воспользоваться преимуществами соответствия требованиям PCI уровня 5.

Verifone V400cPlus

Это мощное многофункциональное современное настольное устройство входит в линейку продуктов Verifone® Engage.V400cPlus объединяет новейшие функции, функциональность и производительность в эффективное высокопроизводительное решение. Он имеет встроенный PIN-код, чип и NFC / бесконтактную функциональность, которая упрощает и централизует прием платежей на одном устройстве. Он удовлетворяет спрос на интеллектуальные, простые в использовании машины для кредитных карт.

Verifone V200cPlus

Эргономичный дизайн V200c с тактильной клавиатурой и кнопками с твердой крышкой для дополнительной прочности делает его идеальным как для клиентов, так и для торговых предприятий.Являясь частью портфеля Verifone® Engage, он сочетает в себе новейшие функции, функциональность и производительность в эффективном, доступном и универсальном настольном POS-терминале.

Verifone P200 PIN Pad

Элегантный дизайн и яркий пользовательский интерфейс P200 делают покупки еще удобнее, а в сочетании с V400c или V200c можно получить унифицированное решение, ориентированное на потребителя. Это быстрый, экономичный, легкий PIN-код для приема нескольких платежей.

Verifone V400m

V400m — это универсальное устройство с PIN-кодом, микросхемой и бесконтактным устройством, которое упрощает и централизует платежи.Благодаря беспроводной связи, V400m обеспечивает абсолютную портативность, что делает его идеальным для оплаты за столом, ограниченных транзакций, киосков и перебора линий.

Беспроводной и мобильный mPOS

Решения

Mobile POS (mPOS) от First Data могут помочь вам удовлетворить растущий спрос на варианты мобильных платежей. Превратите свой iPhone и устройства Android в ультрапортативные POS-терминалы для приема транзакций.

И что лучше всего, и вы, и ваши клиенты можете быть уверены в безопасности, которую обеспечивают беспроводные терминалы для кредитных карт и платежные решения First Data.

Варианты лизинга POS-систем и терминалов кредитных карт

First Data предлагает простые варианты аренды для любого бизнеса, независимо от его размера. Наши планы рентабельны и помогут достичь краткосрочных и долгосрочных целей вашего бизнеса.

С First Data нет никаких авансовых вложений ни в один из наших автоматов для кредитных карт — и вы можете оплачивать свое оборудование из имеющегося денежного потока. Это позволяет вам сохранить ваш оборотный капитал и доступный кредит, чтобы вы могли продолжать заниматься развитием своего бизнеса.First Data также предлагает фиксированные доступные ежемесячные платежи и гибкие варианты сроков аренды при аренде любого из наших торговых терминалов.

Retail POS Обработка кредитных карт

Программное обеспечение RetailEdge для точек продаж работает с несколькими процессорами кредитных карт, чтобы вы могли быстро и без проблем проводить продажи по кредитным картам.

Зачем интегрировать процессинг кредитной карты с RetailEdge?

Вам не нужно интегрировать обработку кредитной карты с нашим программным обеспечением POS, но есть несколько веских причин для этого.

Выбор и цена

В RetailEdge мы стремимся предоставить вам реальную ценность не только с нашей начальной ценой на программное обеспечение, но и с решениями, которые минимизируют ваши текущие расходы, такие как обработка кредитной карты. В отличие от многих современных POS-систем (Square, Stripe и т. Д.), RetailEdge — это не просто интерфейс для обработки вашей кредитной карты. Это означает, что мы:

- Разрешим вам использовать любой процессор, который вы хотите . Если вы хотите просто разместить на прилавке терминал, не интегрированный с RetailEdge, продолжайте.

- Не наказывайте за неиспользование наших решений для обработки . Некоторые системы взимают процент от продаж, если вы не используете их решение для обработки. Не нам.

- Возможность выбора встроенного процессора для кредитных карт . Это позволяет договориться о лучшей ставке и выбрать лучшее решение. Кроме того, это позволяет вам выбрать лучшее интеграционное решение для вашего бизнеса, независимо от того, хотите ли вы использовать сетевое, мобильное устройство, устройство для захвата подписи или простые устройства pinpad.

Безопасность и защита

Все наши интеграции с кредитными картами спроектированы так, чтобы быть безопасными и иногда выходят за рамки стандартов, чтобы гарантировать безопасность ваших систем.

- Обеспечивает сквозное шифрование (E2E), поэтому конфиденциальные данные карты шифруются при считывании и расшифровываются только на внутреннем процессоре.

- Не хранит конфиденциальные данные кредитных карт на устройствах или на вашем компьютере

- Обрабатывает чип-карты EMV для более безопасной обработки

- Снижает ваши требования соответствия PCI

- Предоставляет функции, которые минимизируют или исключают работу клиентов и клерков с устройствами (включение транзакции пороговые значения для сбора подписи, обработки дебета как кредита для устранения требований ввода PIN-кода, поддержки бесконтактных платежей, отключения подтверждения суммы транзакции).

С кем мы работаем

Наша цель — максимально тесно сотрудничать с ведущими банками-эквайерами, которые фактически обрабатывают транзакции. Этот удаляет посредников обработки (платежные системы / торговые компании, а их миллион), и этот снижает затраты для наших клиентов . Кроме того, у этих компаний есть ресурсы, чтобы быстрее предоставить вам последние инновации в обработке кредитных карт, такие как новые способы или типы оплаты.Если вы не используете нашу интегрированную обработку, спросите своего поставщика услуг продавца или «обработчика», кого они используют для обратной обработки. Скорее всего, это уже один из тех, что мы используем. Банки, с которыми мы работаем, обрабатывают для компаний из списка Fortune 500 и крупных национальных розничных сетей, а обрабатывают более 50% объема транзакций в США. .

Этот удаляет посредников обработки (платежные системы / торговые компании, а их миллион), и этот снижает затраты для наших клиентов . Кроме того, у этих компаний есть ресурсы, чтобы быстрее предоставить вам последние инновации в обработке кредитных карт, такие как новые способы или типы оплаты.Если вы не используете нашу интегрированную обработку, спросите своего поставщика услуг продавца или «обработчика», кого они используют для обратной обработки. Скорее всего, это уже один из тех, что мы используем. Банки, с которыми мы работаем, обрабатывают для компаний из списка Fortune 500 и крупных национальных розничных сетей, а обрабатывают более 50% объема транзакций в США. .

First Data предоставляет платежные решения для более чем 230 000 предприятий, от компаний из списка Fortune 500 до молодых стартапов.

Global Payments, которая приобрела TSYS и Heartland , теперь стала одним из пяти крупнейших эквайеров

Worldpay (вместе с Vantiv , а затем приобретенная FIS ) является торговым эквайером номер один в США для транзакций объем.

Какие особенности Все наши предложения по интеграции

Чип-карты EMV

Прием чип-карт является сегодня нормой, устраняя необходимость в подписях и обеспечивая защиту от возвратных платежей.

Бесконтактные платежи

Мобильные платежи, такие как Apple Pay и Google Pay, а также бесконтактные карты ускоряют процесс оплаты и обеспечивают удобство для ваших клиентов.

Повторное использование карт клиентов

Использование повторяющихся токенов, чтобы позволить вашим клиентам повторно использовать свои кредитные карты без сохранения каких-либо конфиденциальных данных в ваших системах.

Безопасность транзакций

P2P / E2E-шифрование, обеспечивающее безопасность транзакции от вашего магазина до процессора.

Скорость

Наша интеграция разработана, чтобы быть быстрой. Если у вас медленный процесс продаж и вы не можете быстро переместить клиентов через кассу, в чем смысл?

Уменьшение количества ошибок

Бухгалтеры, которым надоело согласовывать «толстые» ошибки клерков, любят интеграцию. Интеграция устраняет ошибки, вызванные вводом итогов продаж вручную.

Интеграция устраняет ошибки, вызванные вводом итогов продаж вручную.

Чем отличаются наши интеграции

В дополнение к перечисленным выше функциям, предлагаемым интеграциями, каждая интеграция имеет свои собственные преимущества, устройства, функции и структуры ставок, разработанные в соответствии с потребностями вашего бизнеса.

RetailEdge Payments использует обработку платежей First Data и предоставляет вам отличную поддержку от тех же людей, которые поддерживают ваше программное обеспечение POS .

- Фиксированная ставка: Наличие карты: 2,5% плюс 0,05 доллара США за транзакцию, карта отсутствия карты: 3,0% плюс 0,10 доллара США за транзакцию и дебетовый дебет: 1,0% + 0,30 доллара США за транзакцию

- Быстрая и доступная поддержка RetailEdge

- Поддерживаемый дебетовый PIN-код

- Тип подключения устройства: Сеть (IP)

- Поддерживаемое устройство: Ingenico Lane 3000

Ingenico Lane 3000

Система POS

— Лучшая система для точек продаж для малых предприятий POS-система Business

— лучшая торговая точка для малого бизнеса

Перейти к содержанию

- Начать

- Начать свой бизнес

- Брендинг

Выглядите профессионально и помогите клиентам связаться с вашим бизнесом

- Присутствие в Интернете

Найдите домен, изучите стоковые изображения и увеличьте свой бренд

- Настройка магазина

Используйте мощные функции Shopify для начала продаж

- Продать

- Продать повсюду

- Интернет-магазин

Продать через Интернет через веб-сайт электронной торговли

- Пункт продажи

Продать в розничных точках, всплывающих окнах и за их пределами

- Кнопка покупки

Преобразовать с существующего веб-сайта или блога в интернет-магазин

- Оформление заказа

Обеспечение быстрого и удобного оформления заказа

- Каналы продаж

Охват миллионов покупателей и повышение продаж

- Индивидуальные инструменты для витрины

Выделитесь с индивидуальной торговлей

Открыть главную навигацию

- Начать

- Начать свой бизнес

- Брендинг