Процедура рефинансирования кредитов других банков и особенности оформления. Порядок рефинансирования кредита

Как происходит рефинансирование кредита в банке

Многие слышали такое понятие, как рефинансирование, но не все понимают, что именно оно означает и для чего необходимо. Под рефинансированием понимается процедура получения банковского кредита на погашение действующего займа с целью улучшения условий кредитования, а также получения выгоды за счет уменьшения процентной годовой ставки. Однако далеко не во всех случаях выгодно проводить данную процедуру.

Порядок рефинансирования

В России много банков, которые занимаются процедурой рефинансирования.

Но независимо от кредитной организации порядок ее проведения везде одинаковый и заключается он в следующем:

- Заемщик обращается в банк с целью получить определенную сумму для погашения имеющейся задолженности. При этом в заявлении может быть указан иной срок, на который оформляется новый займ. Заявление обычно составляет сам кредитный специалист со слов и с предоставленных документов заемщика.

- При себе заявитель должен иметь необходимый пакет документов, для проверки его финансового состояния, кредитной истории, а также информации об имеющемся займе, на который берутся данные средства.

- Банк рассматривает поданную заявку в течение определенного времени и дает ответ заявителю.

- В случае отказа заявитель может попытаться обратиться в другой банк, или попробовать податься заявку через несколько месяцев.

- В случае положительного ответа подписывается кредитный договор с заемщиком.

- На основании предоставленной информации банк перечисляет денежные средства на расчетный счет для полного погашения задолженности по имеющемуся займу.

- Заемщик пишет заявление с просьбой погасить полностью досрочно его кредит.

- На основании этого со счета списывается вся имеющаяся задолженность гражданина, и банк выдает ему справку о том, что его обязательства полностью исполнены перед кредитором.

- Но у заемщика теперь имеется новая обязанность по другому займу выплачивать ежемесячно платежи исходя из предоставленного и подписанного им графика платежей.

В таком порядке осуществляется проведение данной процедуры. Но перед тем как начинать проводить данную процедуру важно разобраться во всех нюансах, чтобы точно получить выгоду.

Цели

Существует несколько вариантов ситуаций, когда есть смысл рефинансировать имеющийся кредит:

- Если в настоящее время процентная ставка по данному виду кредита предлагается существенно ниже, чем он был получен. В этом случае изменение процентной ставки поможет сэкономить переплату за пользование кредитом.

- Если имеется несколько кредитов, которые хочется совместить в один. При этом средняя процентная ставка по общей сумме должна быть выгоднее, чем по имеющимся кредитам. Тогда это будет не только удобно, но и выгодно.

- Если по истечению определенного времени финансовая ситуация заемщика ухудшилась и ему стало тяжело платить ежемесячную сумму оплаты, то он может рефинансировать кредит на более длительный срок, чем ему осталось платить. В этом случае платеж можно существенно уменьшить.

Во всех этих ситуациях есть смысл задуматься о рефинансировании. Но не нужно сразу соглашаться на предложенные условия. Необходимо изучить предложения нескольких банков и посчитать все дополнительные платные услуги, которые навязываются банком. Нередко при рефинансировании банки взимают дополнительные платежи за оказание определенных услуг в процессе проведения данной процедуры.

Лучшее время

В связи с тем, что практически у всех заемщиков оформлены аннуитетные платежи по имеющимся кредитам, финансовые эксперты выявили лучшее время, когда бывает выгодно рефинансировать имеющийся займ:

- По всем кредитам обычно через пол года наступает такое время.

- Если до последнего платежа по кредиту осталось более 6 месяцев.

- Процентная ставка должна быть ниже на несколько процентов.

Самым благоприятным временем считается, если половина срока выплат по займу еще не прошла. Это связано с тем, что в первое время банк получает максимальное количество процентов, и только во второй половине срока плательщик начинает преимущественно погашать основной долг. Поэтому когда выплачено большинство процентов становится невыгодным рефинансировать долг, так как в случае получения нового займа банк опять начнет в первое время получать преимущественно проценты за пользование денежными средствами.

Преимущества

Итогами введенной возможности рефинансировать кредиты становятся:

- увеличение времени, на которое получена ссуда;

- происходит снижение процентных ставок по имеющимся займам;

- требования банков становятся более лояльными к своим клиентам;

- процедура погашения упрощается за счет того, что перевод денег осуществляется со счета на счет между двумя банками.

Возможный максимальный срок кредитования зависит от вида кредита. Так, например, срок ипотеки с 15 лет можно увеличить до 30, а автокредит или потребительский займ с 5 лет до 7-9 лет. В настоящее время допускается возможность рефинансировать следующие виды займов:

- автокредит;

- ипотека;

- займы, полученные с кредитных карт;

- долги по овердрафтам и прочим дебетовым картам;

- потребительский займ.

Если банк был выбран правильно, с помощью рефинансирования можно получить существенные плюсы:

- улучшение условий, связанных с процентной ставкой и графиком платежей;

- можно изменить валюту имеющегося кредита;

- объединить несколько задолженностей для удобства платежа;

- снять обременение на залоговое имущество путем оформления повторно потребительского кредита, в этом случае с имущества снимается залоговое обязательство прошлым банком, а новый не требует его.

С учетом возможных плюсов, которые могут быть получены при рефинансировании, каждый может задуматься о возможности рефинансировать его кредит.

Условия

Перед подачей заявки важно знать условия и требования, которые предъявляются банками к заемщикам. Им обязательно должен соответствовать заявитель, в противном случае он получит отказ. Главные условия:

- срок имеющегося кредита не должен быть менее 3 месяцев, а иногда и полугода, это связано с тем, что банку интереснее получать долгосрочную прибыль;

- задолженность должна была своевременно погашаться по данному кредиту без задержек, в некоторых случаях банки могут рефинансировать даже с просрочкой, но если она была не длительный срок;

- до окончания действия кредита осталось более 3 месяцев или даже полугода;

- процентная ставка по рефинансируемому кредиту должна быть выше 10 процентов, иначе банк не сможет получить ожидаемую прибыль при боле низком проценте.

Кроме этого к самому заемщику предъявляются определенные требования, они могут незначительно отличаться в зависимости от кредитной организации, но в общей своей сути они одни и те же:

- возраст человека должен быть старше 21 года и не превышать 65 лет;

- заемщик должен быть официально трудоустроен на последнем месте работы не менее 3 или 6 месяцев, либо иметь стабильный ежемесячный доход, подтвержденный документами;

- наличие стационарного телефона на работе или дома для многих банков имеет решающее значение.

Подтверждать соответствие установленным требованиям необходимо документально. Поэтому перед визитом в банк нужно подготовить такие документы, как:

- личный паспорт заемщика и при присутствии поручителя, его паспорт;

- документы, подтверждающие стабильный доход гражданина, а также его трудоустройство;

- бумаги по имеющемуся кредиту.

Для заемщиков мужского пола может потребоваться военный билет. Также в зависимости от обстоятельств каждый банк может запросить дополнительные бумаги.

Рефинансировать имеющиеся займы в большинстве случаев бывает выгодно, поэтому данная услуга получила широкое распространение в России. Однако надо всегда просчитывать итоговую выгоду, которую можно получить при оформлении данной процедуры, так как в некоторых случаях можно оказаться в минусе даже при видимых плюсах.

grazhdaninu.com

что нужно знать заемщику о механизме, процедуре и зонах риска

Периодические кризисы и подъемы, инфляция, политические потрясения, банкротства компаний — на платежеспособность заемщиков влияют десятки факторов. Опоздание же с внесением денег по договору грозит внушительными штрафами. Если ежемесячный взнос по кредиту становится неподъемным, эксперты рекомендуют действовать незамедлительно. Выходом из сложной ситуации может стать рефинансирование.

Коротко о механизме

Суть решения сводится к игре на процентных ставках, сроках обязательства, или порядке расчета ежемесячного взноса. Заемщикам предоставляют средства для погашения действующего кредита. Новый договор оформляют на более выгодных условиях.

Заявки на рефинансирование банки рассматривают в течение 5 – 10 суток. Воспользоваться можно любой программой, в том числе продуктами конкурентов первоначального кредитора. Банки заинтересованы в привлечении новых и сохранении старых клиентов, а потому идут на уступки. При этом некоторые группы заемщиков могут столкнуться с проблемами. Невысоким шансами на успех обладают, например, предприниматели, адвокаты и владельцы коммерческих фирм. К ним предъявляют особые требования. Кроме того, обращения рассматривают лишь при значительной сумме задолженности — 500 000 рублей и более.

Активнее всего банки кредитуют получателей ипотеки. В 2015 году ставка по долгосрочным займам составляла 14 % в год. Сейчас стоимость кредитов, обеспеченных залогом недвижимости, упала до 10 % – 11 %. Примерно 70 % заявок на рефинансирование в этой категории удовлетворяют.

Порядок предоставления средств

Процедура рефинансирования начинается со сбора документов. Перечень приложений к заявке устанавливают банки. В большинстве случаев в список включают справки о доходах, анкеты, выписки о правах на недвижимость. Обязательным условием предоставления займа будет оформление страховки на предмет залога. Требование введено федеральным законом, а потому отказаться от его исполнения нельзя. Поскольку стоимость полисов не зафиксирована, перед подачей заявки следует подсчитать совокупные затраты.

На экономический эффект рефинансирования будут влиять также сопутствующие издержки. Выгоды от снижения процентной ставки нередко нивелируются расходами на повторную оценку имущества, консультирование, прочие дополнительные услуги. Прибегать к механизму стоит лишь в случае заметной разницы в ставках по кредиту (не менее 2 %).

Нередко финансовые организации предлагают под видом рефинансирования классические займы. Соглашаться на такие условия эксперты рекомендуют с осторожностью. Сотрудничество не допускает выдачи денег до регистрации залога недвижимости. Это означает, что обязательства перед первоначальным банком придется исполнять самостоятельно, то есть за счет привлечения личных сбережений.

Зоны риска

Реализация механизма на практике проходит непросто. Заемщикам приходится преодолевать трудности технического характера. Так, перечисление денег на лицевой счет еще не означает погашения первого кредита. Для этого гражданину необходимо письменно известить банк о досрочном исполнении долгового обязательства. Отправить заявление следует до наступления срока списания ежемесячного платежа. Такой период оговаривается в соглашении.

Второй проблемой является практика повышенных ставок. До завершения расчетов с предыдущим кредитором взносы исчисляют по увеличенному тарифу. Жесткие условия сохраняются до передачи недвижимости в обеспечение по новому обязательству. Заемщик заинтересован в скорейшем разрешении вопроса. Проволочки же могут заметно сократить выгоду от рефинансирования.

В завершение напомним о необходимости комплексного анализа кредитного продукта. Программы редко отличаются только размером годовой ставки. Повлиять на стоимость займов способны формулы расчета взносов, комиссии и сроки соглашений.

Вас также может заинтересовать:

Оценка залогового обеспеченияЧто представляет собой залоговое обеспечение кредита, каковы требования со стороны кредиторов? Как определяется рыночная стоимость залогового имущества, что включает экспертная оценка? Этапы заключения договора залога. В каких случаях происходит принудительное взыскание имущества, и как этого избежать?

Как сократить расходы по кредитуГлавные факторы, влияющие на переплату по кредиту. Основные платежи, комиссии. Популярные платные услуги для заемщиков. Какие показатели влияют на снижение размера платежей, и что следует знать заемщику?

Страхование жизни при потребительском кредитеСравнение двух похожих потребительских кредитов от Россельхозбанка и ВТБ 24, предоставляющих услугу страхование жизни. Как сказывается исключение этой услуги из условий кредитования? Зачем это нужно банкам, и как реагировать заёмщикам?

creditar.ru

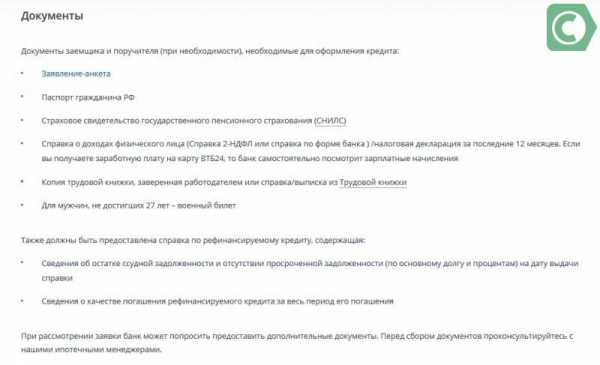

Какие документы нужны для рефинансирования кредита

В последнее время экономическая ситуация в стране не стабильная. Однако улучшение идет в лучшую сторону. Это можно заметить из снижающихся процентных ставок по некоторым кредитам. В среднем за последние несколько лет ставка рефинансирования Центрального банка уменьшилась в 2 раза. А от нее зависят и процентные ставки остальных кредитных организаций.

Документы

Рефинансированием занимаются те же кредитные организации, что выдают кредиты и займы. К ним относятся банки и микрофинансовые организации. Каждый из них может устанавливать свой пакет документов.

Но существует стандартные бумаги, без которых рассмотрение заявки на рефинансирование не состоится ни в одном банке. К таким документам относятся:

- непосредственно само заявление на осуществление рефинансирования долга с указанием оставшейся суммы по кредиту и желаемым сроком рефинансирования;

- личный паспорт гражданина РФ;

- заключенный ранее кредитный договор;

- справку об остаточной сумме задолженности на момент обращения с заявкой по рефинансированию;

- справка с указанием реквизитов счета, куда необходимо зачислять денежные средства для погашения задолженности;

- копия закладной, если у кредитора имеется залог, оформленный заемщиком;

- документальное подтверждение стабильного дохода.

Подтвердить свой доход можно при помощи выписки с зарплатной карты, если она открыта в банке, где подается заявка. Кроме этого работодатель должен по заявлению работника выдать справку 2 НДФЛ, в которой отражается весь начисленный доход за определенный промежуток времени.

Также многие банки допускают возможность заполнить анкету по форме банка, в которой будут указаны доходы заемщика самостоятельно и подтверждены печатью организации, в которой он работает, а также подписью руководителя.

Российская практика

В России есть много граждан, которые оформили несколько лет назад ипотечные кредиты под 14 и даже 18 процентов годовых. А в 2022 году банки предлагают эти же самые кредиты под 6-10 процентов годовых. И для того чтобы все граждане могли находиться в одинаковых условиях, банки предлагают рефинансировать оставшуюся задолженность под более низкий процент. При этом есть возможность рефинансировать кредит не только в этом же банке, но и многих других.

Кроме этого рефинансирование помогает не только уменьшить процентную ставку тем, у кого она сильно завышена. Есть граждане, доходы которых существенно сократились за последние несколько лет, а расходы выросли в связи с постоянным увеличением стоимости товаров. Таким образом, платить фиксированную сумму по кредиту им стало тяжело. Они могут подать заявку на рефинансирование этого кредита. В этом случае произойдет пересмотр срока кредита. Например, если гражданину оставалось платить 3 года по 10 тысяч рублей, то после рефинансирования срок кредита увеличится до 5 лет, но ежемесячный платеж будет 6 или 7 тысяч рублей.

Кроме этого часто бывает так, что гражданин имеет несколько кредитов, взятых на разные цели под различные ежегодные проценты. В этом случае их можно все объединить в один. Тогда можно будет сэкономить и на переплачиваемых процентах по некоторым кредитам, и также можно получить удобство в платеже.

Таким образом, в России в настоящее время рефинансирование получило большую популярность и стало одной из востребованных банковских услуг.

Понятие

Под общим понятием рефинансирования понимается замена существующего оформленного долгового обязательства на новое обязательство. При этом обстоятельства данной замены устанавливаются участниками на основании рыночных условий. Но главное, что порядок и условия рефинансирования должны быть существенно лучше, чем предоставлялись до этого. Если данная процедура происходит на крайне невыгодных для заемщика условиях, то она признается реструктуризацией долга.

Также банки зачастую дают возможность не только рефинансировать свой кредит, но и получить сумму, превышающую сумму общей задолженности. В этом случае может потребоваться:

- предоставление дополнительного залога;

- участие поручителей или созаемщиков;

- дополнительное страхование имеющихся рисков.

При оформлении залога подписывается закладная, которая хранится в банке, а также регистрируется в обязательном порядке, если залогом выступает недвижимость.

В случае участия поручителей, с них потребуется паспорт и документы, подтверждающие их доход. К поручителям предъявляются те же основные требования, что и к заемщикам.

Основные требования

Практически у всех банков имеются определенные требования к своим заемщикам. Если гражданин не соответствует по одному или нескольким параметрам, то ему будет предоставлен отказ. К основным требованиям относятся:

- Наличие российского гражданства и постоянной регистрации. Если гражданин имеет временную прописку, то рефинансирование ему может быть одобрено только на срок действия временной регистрации.

- Совершеннолетний возраст заемщика, при этом многие кредитные организации не дают большие суммы кредитов гражданам, не достигшим 23 лет по причине того, что они могут являться студентами очного обучения.

- Наличие постоянной работы, либо постоянного стабильного дохода от предпринимательской деятельности.

- Для пенсионеров устанавливается критичный предельный возраст, после которого кредиты не выдаются.

- Наличие просроченной задолженности и случаев несвоевременной оплаты кредита автоматически даст отказ на выдачу кредита.

- Наличие исполнительного производства у судебных приставов по задолженности перед третьими лицами также даст отказ от рефинансирования.

С учетом всех этих требований и обстоятельств граждане должны соизмерять своих шансы рефинансировать кредит и воспользоваться им, если банк предлагает более выгодные условия, чем они имеют.

Плюсы и минусы

Безусловно, основной смысл рефинансирования заключается в предоставлении более выгодных условий для заемщика при осуществлении замены одного долгового обязательства на другое. Но редко в каких случаях банк откажется от упущения своей выгоды. Поэтому еще до заключения договора с банком необходимо уточнить все дополнительные условия и важные моменты. В большинстве случаев клиенты сталкиваются со следующим:

- при оформлении рефинансирования банк может потребовать дополнительную плату за проведение данной услуги, при этом данная сумма может быть даже больше разницы процентов по рефинансированному кредиту;

- дополнительная плата за работу с оформлением залога на определенное имущество;

- плата за работу с заявкой.

Важно соотнести стоимость предложенных обязательных платных услуг с предлагаемой выгодой от рефинансирования. Если она отсутствует, то нет смысла подписывать такой договор. В этом случае лучше обратиться в другие банки и узнать, какие условия предлагают они.

К очевидным плюсам можно отнести следующее:

- возможность уменьшить процентную ставку по имеющемуся кредиту и переплатить меньшую сумму за пользование деньгами банка;

- возможность объединить несколько кредитов в один, что предоставит удобство разового платежа, а также можно получить выгоду с учетом среднего процента по кредиту;

- возможность уменьшить ежемесячную сумму платежа путем увеличения срока кредита;

- возможность получить дополнительные средства сверх имеющейся сумм задолженности без получения второго кредита.

Все эти плюсы действительно являются хорошим основанием для рассмотрения возможности рефинансирования имеющегося долга. Но перед подписанием договора важно изучить предложения основных конкурентных банков и выбрать наиболее выгодный для себя. Кроме этого нужно учитывать и дополнительные навязываемые услуги при этом. Важно помнить, что если законодательством не установлена обязанность в данной услуге (например, в страховании), заемщик имеет право отказать. А банк не может отказать в выдаче кредита по этой причине.

grazhdaninu.com

Условия рефинансирования различных банков

В настоящее время банковская система готова предложить не только стандартные наборы кредитных продуктов (ипотечное кредитование, автокредитование, кредиты на потребительские нужды, выпуск и обслуживание кредитных карт), но и достаточно новый вид кредитного продукта – перекредитование или, иными словам, рефинансирование.

Рефинансирование – это получение денежных средств в кредит с целью погашения предыдущей задолженности или нескольких задолженностей, но на более выгодных для заемщика условиях кредитования.

Перекредетование возможно как в банке, в котором уже оформлен заем, так и в любом другом банке.

Рефинансирование кредита особенно актуально в после кризисных условиях, так как заемщики в условиях кризиса были вынуждены брать денежные средства в кредит по завышенным процентным ставкам.

В условиях стабилизации экономики, после кризиса банки значительно снижают проценты по кредитам.

То есть, взяв кредит в условиях стабильной экономики с целью погашения ранее оформленного займа по высокой процентной ставке рефинансирования, можно сэкономить значительную часть денежных средств на процентах.

Схема рефинансирования.

Процесс рефинансирования выглядит следующим образом. Заемщик обращается в банк с наиболее выгодными для него условиями и оформляет новый кредит.

Процесс рефинансирования выглядит следующим образом. Заемщик обращается в банк с наиболее выгодными для него условиями и оформляет новый кредит.

В качестве цели займа нужно указать: с целью погашения другого займа. Кредитная организация перечисляет денежные средства в количестве, равном остатку задолженности в указанный банк.

Если кредитный продукт обеспечен залогом, то в процессе перекредитования залог переоформляется на новый банк.

Следует обратить внимание, что до момента полного переоформления залога процентная ставка может быть чуть выше, так как новый кредит на этот период ничем не обеспечен, то есть для банка имеет более высокие риски.

Залог не нужно переоформлять только в том случае, когда перекредитование осуществляется в том же самом банке, что позволяет сэкономить не только деньги, но и время.

После оформления всех необходимых документов остается выплачивать уже новый кредит в банке, выполнившем процесс рефинансирования.

Прежде чем участвовать в программах рефинансирования, нужно в первую очередь определить для себя то, насколько это будет выгодным.

Прежде чем участвовать в программах рефинансирования, нужно в первую очередь определить для себя то, насколько это будет выгодным.

Сравнить предлагаемые программы рефинансирования в различных банках, чтобы иметь возможность выбора наиболее выгодной для себя.

Предварительно следует узнать в банке, в котором уже оформлен заем, возможно ли вообще досрочное погашение кредита или придется платить дополнительные комиссии за гашение кредита ранее указанного срока.

Выяснить, во сколько обойдется оформление рефинансирования, предлагаемые размеры процентных ставок рефинансирования, сроки займа и порядок выплат.

Рефинансирование не целесообразно при разнице в процентных ставках нового и будущего кредитов 2% и менее.

Рефинансирование дает возможность:

- Выплачивать оставшуюся задолженность по более низким процентным ставкам, то есть экономить значительную часть денежных средств;

- Изменить сроки выплат и размер ежемесячных платежей;

- Изменить валюту займа;

- Заменить несколько кредитов в разных банках одним.

При рассмотрении заявок на рефинансирование кредитных продуктов, банки руководствуются теми же принципами, что и при рассмотрении заявок на обычные кредиты.

Это значит, что банком будет проверяться кредитная история заемщика, его платежеспособность.

В случае, если общая сумма доходов снизилась с момента оформления предыдущего кредитного продукта, банк вполне может отказать в рефинансировании.

Предложения банков в программах рефинансирования.

Некоторые банки предлагают программы рефинансирования только тех кредитных продуктов, которые были оформлены в других банках, а некоторые предлагают перекредитовать заем, полученный у них.

Некоторые банки предлагают программы рефинансирования только тех кредитных продуктов, которые были оформлены в других банках, а некоторые предлагают перекредитовать заем, полученный у них.

Таким образом, банки получают нового платежеспособного заемщика, а заемщик — более выгодные для себя условия кредитования.

Следует обратить внимание на то, что не все банки готовы предоставить услугу рефинансирования на собственные займы.

Некоторые осуществляют перекредитование только на отдельные виды кредитных продуктов.

Например, ВТБ 24 и Сбербанк предлагают рефинансирование ипотечного кредита, только если ипотека была оформлена в другом банке.

Райффайзенбанк оформляет рефинансирование по кредитам, взятым для покупки автомобиля, как в других банках, так и уже оформленного ранее в своем банке.

Банк Юниаструм проводит рефинансирование долговых обязательств по кредитным картам и кредитам без залога, которые были предоставлены другими кредитными организациями, посредством выдачи кредитных карт своего банка.

Интехбанк предлагает программы рефинансирования кредитов, выданных другими банками на потребительские цели.

Банки с рефинансированием кредитов.

Рассмотрим некоторые банки, предоставляющие рефинансирование кредита.

- Росевробанк – 17 % годовых при сроке кредитования от 9 месяцев до 2 лет. Если срок кредитования более 2 лет – процентная ставка рефинансирования банка будет снижена на 1%.Рефинансирование без залога – 18% годовых. Можно воспользоваться данной программой только для погашения кредитных обязательств по дебетовым и кредитовым картам или кредита на потребительские нужды.

- Траст банк – 24 – 26 % годовых на общую сумму до 600 тысяч рублей и сроком не более пяти лет.Данной программой можно воспользоваться с целью погашения кредитов на неотложные нужды или товарного кредита.В случае с автокредитованием — только при условии, что срок гашения остаточной задолженности не превышает 3 месяцев.

Необходимый пакет документов.

Для подачи заявки на рефинансирование необходимо собрать обязательный пакет документов. Он такой же, как и при оформлении любого другого кредитного продукта:

- паспорт,

- ксерокопия трудовой книжки, заверенная работодателем,

- справка о доходах (по форме банка или 2 НДФЛ),

- кредитный договор,

- информацию об оставшейся сумме долга и всем просроченным платежам по кредиту.

Вывод.

Если внимательно подойти к вопросу рефинансирования, можно значительно сократить остаток задолженности, время (при наличии нескольких кредитах в разных банках), изменить валюту займа и сроки погашения.

Сейчас на рынке услуг кредитования огромный выбор предложений на разных условиях и под разные процентные ставки. Здесь, как говориться, главное — не ошибиться с выбором!

Пожалуйста, поделитесь статьей, если она вам понравилась:

wealthchase.com

Рефинансирование кредита, так же как и реструктуризация, является инструментом, с помощью которого заемщик может решить свои финансовые проблемы и обеспечить нормальную выплату существующего кредита. Зачастую, данные определения смешиваются, однако, это неправильно. Если реструктуризация подразумевает внесение изменений в уже существующий кредитный договор, то при рефинансировании с заемщиком заключается совершенно новое соглашение. Причем, такое соглашение может составляться как в том банке, в котором у заемщика уже есть кредит, так и в другом, что естественно, невозможно при реструктуризации. Рефинансирование кредита, так же как и реструктуризация, является инструментом, с помощью которого заемщик может решить свои финансовые проблемы и обеспечить нормальную выплату существующего кредита. Зачастую, данные определения смешиваются, однако, это неправильно. Если реструктуризация подразумевает внесение изменений в уже существующий кредитный договор, то при рефинансировании с заемщиком заключается совершенно новое соглашение. Причем, такое соглашение может составляться как в том банке, в котором у заемщика уже есть кредит, так и в другом, что естественно, невозможно при реструктуризации. Кроме того, кредитные учреждения не идут на реструктуризацию долга, если её целью является получение финансовой выгоды заемщиком. Причинами же рефинансирования могут быть и затруднительное финансовое положение заемщика (так же как и при реструктуризации), и стремление последнего получить от данной процедуры материальную выгоду. Рассмотрим понятие рефинансирования более подробно. Понятие рефинансирования. Случаи рефинансированияРефинансирование подразумевает под собой получение нового кредита, для того, чтобы погасить старый. Законом предусмотрена возможность рефинансирования как в своем банке (в том банке, где брался первоначальный кредит), так и в другом. Однако, здесь следует учитывать один момент: рефинансирование осуществляется заемщиком с целью погашения уже имеющегося кредита, и, такое погашение, естественно, будет досрочным. При этом, необходимо убедиться, что существующий кредитный договор позволяет осуществить досрочное погашение, и что комиссии за досрочное погашение не слишком велики – то есть, следует взвесить – а принесет ли рефинансирование действительную выгоду заемщику? Так же, первостепенное значение имеет учет расходов на повторную подготовку документов.

Смысл рефинансирование будет иметь тогда, когда новый кредитный договор будет заключен на более выгодных условиях (с более низкой процентной ставкой: в идеале, разница в процентных ставках, для получения реальной выгоды, должна быть не менее 2-3%), чем старый договор займа и если погашение старого долга произойдет с наименьшими потерями для заемщика.

Как уже указывалось выше, рефинансирование может осуществляться либо в том же банке, где у заемщика уже есть кредит, либо в другом банке. При этом, причины, побуждающие заемщика взять новый кредит в другом банке, не будут особо интересовать кредитное учреждение. А вот для того, чтобы старый банк выдал новый кредит, следует привести веские основания. Обычно, банк, в котором у заемщика уже есть кредит, выдает ему еще один заем, только если посчитает приведенные причины существенными: при сложном финансовом положении должника (данный факт потребует документального подтверждения соответствующими справками), в случае бракоразводного процесса и раздела имущества, при оформлении наследования имущества и т.д. Как уже указывалось выше, рефинансирование может осуществляться либо в том же банке, где у заемщика уже есть кредит, либо в другом банке. При этом, причины, побуждающие заемщика взять новый кредит в другом банке, не будут особо интересовать кредитное учреждение. А вот для того, чтобы старый банк выдал новый кредит, следует привести веские основания. Обычно, банк, в котором у заемщика уже есть кредит, выдает ему еще один заем, только если посчитает приведенные причины существенными: при сложном финансовом положении должника (данный факт потребует документального подтверждения соответствующими справками), в случае бракоразводного процесса и раздела имущества, при оформлении наследования имущества и т.д. Одним словом, банк, уже предоставивший заемщику один кредит, может пойти последнему навстречу, и предоставить еще один заем, а может и нет, особенно, если целью нового займа является заключение договора на более выгодных для заемщика условиях – в этом случае банк может посчитать эту процедуру невыгодной для себя. Как правило, если размер кредита большой, банк не захочет терять такого клиента и оформит рефинансирование. Но, все же, в ряде банков для своих заемщиков рефинансирование принципиально не оформляется, так как в любом случае банку это невыгодно. К такому повороту событий следует быть готовым – в этом случае, единственным вариантом является обращений за займом в другой банк. Процедура рефинансирования. ОсобенностиПроцедура рефинансирования, как правило, схожа с обычной процедурой получения кредита – в обоих случаях сделка оформляется заключением кредитного договора. От заемщика требуется следующие документы: -заявление на получение кредита -копия паспорта заемщика и созаемщиков -справка о доходах, документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика -кредитный договор и документ об истории погашения кредита -свидетельство о госрегистрации права собственности на жилье, выписка из ЕГРП -справка от действующего кредитора об остатке задолженности по кредитному договору. На основании данных документов банк примет решение о рефинансировании.

Однако, при рефинансировании ипотечного кредита следует учитывать определенные нюансы: -в случае рефинансирования в ином банке, не в том, в котором выдан ипотечный кредит, следует сразу выяснить, возможно, ли, сначала получение денег для погашения первого кредита, а потом уже оформление залога той же недвижимости в новом банке -возможно ли досрочное погашение первого кредита (в ряде банков существуют запреты на досрочное погашение кредита – от 3 до 12 месяцев) -особую сложность представляет рефинансирование ипотечных кредитов под покупку жилья в новостройках, особенно ипотеки в строящемся доме -затруднения при рефинансировании могут возникнуть, если в квартире прописаны несовершеннолетние дети, а у заемщика нет в собственности другой недвижимости.

Так же, следует знать, что при оформлении нового ипотечного кредита могут иметь место следующие моменты: Так же, следует знать, что при оформлении нового ипотечного кредита могут иметь место следующие моменты: -могут не совпадать требования по страхованию недвижимости – в этом случае придется оформлять новую страховку -необходимо провести повторную оценку недвижимости – от этого будет зависеть выдача нового кредита и его сумма. Поскольку, цена на недвижимость постоянно растет, при рефинансировании в ряде банков можно получить большую сумму займа, нежели существующая сумма кредита, исходя из возросшей стоимости квартиры -пока новый кредитный договор не обеспечен залогом недвижимости (отсутствует перерегистрация залога на новый банк), банк выставляет более высокую процентную ставку из-за того, что он несет повышенные риски, однако, это ставка, обычно, не бывает выше действующей ставки по рефинансируемому кредиту -срок нового кредита зависит от вида продукта – квартиры на вторичном рынке или в новостройке, а при рефинансировании нецелевых кредитов под залог имеющейся в собственности квартиры – от качественных характеристик квартиры. В зависимости от этого фактора, срок нового кредитного договора может быть, как увеличен, так и уменьшен.

Рефинансирование позволяет погасить существующий кредит, за счет нового, более выгодного по процентным ставкам, срокам или сумме кредитования, займа. Однако, следует понимать, что данный процесс имеет как свои плюсы, так и минусы, поэтому прибегать к нему следует только хорошенько просчитав все будущие затраты и выгоды. Источник: http://provincialynews.ru |

provincialynews.ru

Перекредитование (рефинансирование) в другом банке: список предложений Сбербанка, ВТБ 24, порядок перекредитования потребительского кредита и ипотеки с плохой кредитной историей

Перекредитование (рефинансирование)

Под перекредитованием понимается процедура получения займа, направленного на выплату взятой ранее ссуды в банковском учреждении. Повторное заимствование денежных средств осуществляется на основе текущего материального положения заёмщика и максимально допустимого ежемесячного платежа.

Рефинансирование кредита при этом является формой активного исполнения обязательств по кредиту, то есть деятельностью, направленной на наиболее оптимальное распоряжение финансовыми ресурсами домохозяйства. Следует учитывать, что рефинансирование не обязательно должно браться в другом банке: кредитные учреждения допускают привлечение внутренних ресурсов на изменение ссудных программ своих заёмщиков. С другой стороны, данная процедура не имеет смысла, поскольку в крупных финансовых учреждениях условия предоставления займов крайне унифицированы. То есть получить условия лучше тех, что действуют сейчас, будет очень сложно.

С точки зрения банка, выдающего ссуду на рефинансирование потребительских кредитов, подобная процедура позволяет перевести пассивы (деньги, хранящиеся на счетах банка) в активы, приносящие прибыль в виде процентов. Кроме того, кредитор получает клиента, способного в перспективе воспользоваться иными продуктами. Основанием для оформления рефинансирования при этом выступает инициатива заёмщика и желание банка предоставить услугу.

Как выбрать программу рефинансирования?

Выбор программы рефинансирования зависит от текущей платёжеспособности заёмщика. При выборе процедуры перекредитования, следует обратить внимание:

- Есть ли скрытые штрафы и комиссии за досрочную выплату в текущем банке.

- Насколько большой экономический эффект будет достигнут в ходе рефинансирования. Величина рассчитывается путём сравнения результатов на кредитном калькуляторе. Оптимальный показатель составляет от 5-10% в зависимости от дополнительных условий.

- Имеются ли предложения по рефинансированию кредитов других банков у учреждений, которые располагаются по месту проживания. Точные сведения о том, какие банки занимаются перекредитованием, можно узнать на их официальных сайтах.

- Насколько сложна процедура оформления – разные банки производят проверку заёмщика по внутренним правилам. Это же касается возможности предоставления денег без поручителей или с плохой кредитной историей, а также перечня документов, который необходим для подтверждения платёжеспособности и статуса.

- Требуется ли залог. Наличие обеспечения существенно снижает ставку, но может стать первым шагом к потере прав собственности вследствие неисполнения условий договора.

Закон не ограничивает смену банка, поскольку по существу договорных отношений процедура рефинансирования подразумевает исполнение ранее взятых обязательств.

Плюсы и минусы перекредитования в другом банке

Изменения могут касаться как смены условий предоставления кредита, включая процентную ставку и сроки, так и смены самого кредитного учреждения. Перекредитование ипотеки и потребительского кредита может иметь следующие плюсы:

- Возможность снизить размер ежемесячного платежа. Новый кредитор может существенно изменить график платежей или снизить процентную ставку согласно действующим условиям, что в конечном итоге позволит выделять меньшую сумму из семейного бюджета.

- Кредитное учреждение может предоставлять дополнительные опции, банковские карты с овердрафтом или доступ к услугам онлайн-банкинга, которых нет у старого кредитора.

- Возможность объединения большого количества займов, в том числе взятых в нескольких кредитных и микрофинансовых учреждениях. Заёмщик экономит не только своё время, но и денежные средства, затрачиваемые на страхование, обслуживание счетов и предоставление оговорённых в договоре услуг.

При этом кредитор в первую очередь защищает свои интересы и предоставляет ссуду с целью максимизации прибыли. Исходя из этого, существуют минусы перекредитования:

- Изменение графика платежей и фактическое снижение ежемесячной выплаты приводит к росту средств, которые нужно перечислить кредитору суммарно. Несмотря на то, что тело долга не меняется, существенно растут платежи по процентами, начисление которых зависит от длительности кредитных взаимоотношений.

- В условиях кризиса банки идут на предоставление мягких условий рефинансирования только спустя «тестовый период» – промежуток времени, когда ссуда обслуживается по условиям, максимально благоприятствующим кредитору (высокий процент, дополнительные платные услуги). Прибыль начинает ощущаться только при завершении подобной проверки.

- Рефинансирование подразумевает оформление нового кредитного договора. Данная процедура длится достаточно долго и в это время обязательства по погашению кредита нужно исполнять в том же объёме. Нарушение порядка выплат приведёт к отказу в перекредитовании.

Порядок проведения перекредитования

Для получения возможности рефинансировать действующий кредит в другом банковском учреждении, необходимо следовать схеме:

- Сначала необходимо получить полный пакет документов, свидетельствующий прежде всего о хорошей платёжеспособности заёмщика и надлежащем исполнении обязательств, взятых в рамках кредитного договора.

- Обратиться с заявлением в банк, предоставляющий услуги по рефинансированию. Выбор банка следует проводить, оценивая существующие программы и соответствие заёмщика условиям.

- Стороны оформляют договор кредитования, в котором содержится пункт о том, что выплата носит целевой характер.

- Заёмщик уведомляет своего прежнего кредитора о смене условий и желании погасить кредит полностью.

- Денежные средства не предоставляются на руки, а перечисляются на межбанковском уровне. Подобная процедура позволяет исключить мошенничество со стороны граждан.

Для оформления рефинансирования необходимо предоставить:

- Общегражданский паспорт.

- Кредитное соглашение совместно с приложениями и графиком платежей.

- Справку из банка об отсутствии просроченной задолженности.

- Справку о составе семьи.

- Справку с работы (либо форму 2-НДФЛ) о заработной плате.

- Заявление на предоставление услуги рефинансирования.

- Выписку с кредитного счёта.

Наиболее популярные вопросы и ответы на них по перекредитованию в другом банке

Вопрос: Добрый день, меня зовут Елена. Сейчас у меня есть долларовый потребительский кредит. Я хотела бы его перевести в рубли. Кредит небольшой (500 долларов), но хотелось бы сэкономить. Можно ли сменить валюту относительно ранее полученного кредита?

Ответ: Здравствуйте, Елена. Правила большинства банков допускают смену валюты по курсу обращения за услугой. Взятые Вами обязательства будут пересчитаны и внесены в новый кредитный договор, а прежний заимодатель получит сумму в долларах.

В Вашем вопросе есть лишь один момент, на который стоит обратить внимание. Например, Сбербанк не предоставляет услугу при долге менее 300 тысяч рублей, а большинство других крупных банков, таких например, как ВТБ 24 или Россельхозбанк, производят рефинансирование при займе от 100 тысяч рублей и выше. Таким образом, при столь незначительной сумме, воспользоваться перекредитованием Вы не сможете.

Заключение

Рефинансирование является неоднозначной процедурой, способной помочь гражданину выплатить кредит при ухудшении материального положения, но существенно увеличивающей суммарную долговую нагрузку. Также перекредитование позволяет:

- Применить гибкий подход к управлению кредитной задолженностью, например, объединить несколько банковских продуктов в один.

- Изменить условия ссуды, если текущее предложение на рынке перекрывает положительные стороны оформленного ранее.

- Передать обязательства в более удобный или лояльный банк.

Полезные статьи

Новости и обзоры валютного рынка

banki-regionov.ru

Рефинансирование просроченных кредитов - особенности, требования и порядок действий :: BusinessMan.ru

Многие люди не понимают термин «рефинансирование». Поэтому не используют возможностей этой банковской услуги. Между тем иногда она позволяет не только снизить проценты по кредитам, но и сократить сроки пользования заемными средствами. Также в ряде случаев подобная процедура способна серьезно улучшить кредитную историю. Рефинансирование просроченных кредитов - отличная возможность для физического лица пересмотреть в лучшую сторону существующие условия кредитования.

Рефинансирование как понятие

Как правило, рефинансирование – это предоставление нового кредита для покрытия уже существующего, но на более выгодных условиях. Запросить такую услугу можно в том же банке или в другом. Как правило, рефинансирование кредита с просроченными платежами в той же финансовой организации сделать невозможно. Препятствием тому являются два фактора:

- Нарушение заемщиком дисциплины своевременного погашения обязательств по кредиту.

- Размеры ставок по кредитам в данной финансовой организации могут быть ограничены правилами этого учреждения и оказаться недостаточно выгодными в свете наличия других рыночных предложений.

Изучить предложение своего банка

До начала процедуры рефинансирования стоит подать заявку в банк, с которым уже есть договор, с просьбой предоставить информацию о возможностях и условиях взятия еще одного займа для покрытия существующего. Стандартные документы для оформления такого требования имеются в каждом отделении по обслуживанию физических лиц.

Если целью заемщика не является рефинансирование кредитов с просроченной задолженностью, то, как правило, банк может рассмотреть заявку положительно, предоставив максимально выгодные новые условия займа. В любом случае, будучи коммерческими структурами, финансовые учреждения максимально заинтересованы:

- в ликвидации возникших проблем с выплатами;

- в сохранении физического лица своим клиентом.

Выгоды взятия нового заимствования

Как правило, взять новый кредит для погашения существующего возможно при выполнении таких условий:

- Неимение просроченной задолженности.

- Неимение штрафов.

- Своевременное произведение нескольких платежей.

Рефинансирование любого кредита является целевым банковским продуктом, поэтому оно предоставляется по специальному договору со сниженными процентными ставками для погашения существующего заимствования.

Такая услуга актуальна, если:

- есть возможность снизить % по кредиту;

- можно уменьшить ежемесячные выплаты;

- нужно растянуть сроки кредитования;

- необходимо получить кредитные каникулы;

- требуется изменить валюту, в которой было произведено заимствование;

- целесообразно объединить все кредиты в один.

Выгоды банка

Предоставляя клиентам возможность рефинансирования просроченных долгов, кредитные организации также выигрывают.

| Выгоды текущего банка | Выгоды другого банка |

| Шанс возврата предоставленных заемных средств | Приобретение нового лояльного клиента |

| Получение прибыли по новому займу | Получение прибыли от предоставляемого кредита |

| Отпадает необходимость проведения судебных операций для возврата своих активов | Возможность рассчитывать на реализацию клиенту других банковских продуктов |

| Возможность в дальнейшем продать существующему клиенту другие услуги |

Подвох получения нового кредита на закрытие существующего состоит в наличии дополнительных расходов:

- На оплату услуги предоставления займа.

- Сервиса рассмотрения заявки на кредит.

- На услуги страховой компании.

- На действия по снятию залогового обременения.

Все эти особенности по взятию нового займа нужно узнать до того, как сделать рефинансирование просроченных кредитов.

Проблемные кредиты

Банкам априори не нравятся клиенты, имеющие просроченные кредиты. Однако некоторые финансовые учреждения берутся за решение проблемы. Для этого потенциальному клиенту необходимо при подаче заявки на приобретение у них кредита:

- Доказать, что причиной просрочки явились серьезные проблемы.

- Предоставить необходимые документы, убеждающие в наличии возможности погасить вновь полученный заем.

Подать заявку на рефинансирование долга в текущем банке при возникновении проблем с платежами необходимо как можно быстрее, не отказываясь платить и не пытаясь скрыться. Но если переговоры с этим финансовым учреждением зашли в тупик, то стоит задуматься о поиске организации, готовой взять на себя решение вопроса рефинансирования просроченных кредитов с плохой историей.

Абсолютно реально добиться получения средств в долг, если просрочка по ежемесячным выплатам не превышает три месяца. В этом случае надо иметь такие аргументы:

- Найти поручителя.

- Предложить в виде обеспечения кредита залог.

Программа кредитования с просроченной задолженностью

Как возникает длительная задолженность? При несвоевременной оплате кредита банк может начислить пени, которые снимаются при следующем платеже. В случае если должник перестает выполнять ежемесячные обязательства по договору, он переносится в межбанковскую базу неблагонадежных клиентов. Так он обзаводится проблемами, которые усложнят получение средств в долг в других банках.

Тем не менее попытаться найти учреждение, согласное рефинансировать просроченный кредит, можно и нужно. Надо быть готовым предоставить в качестве подтверждения готовности сотрудничать и выплачивать долги следующие документы:

- Заполненную по форме финансового учреждения анкету, в которой надо указать наличие кредита, его размер и время просрочки по нему.

- Предъявить паспорт.

- Предоставить ИНН или водительские права.

- Принести справку о доходах с работы.

Дополнительно могут понадобиться такие документы:

- Подтверждение стажа.

- Справка от нарколога.

- Справка от психиатра.

Виды займов, по которым банки предоставляют улучшение условий

В настоящее время существует возможность рефинансирования практически любых кредитов:

- ипотечных;

- для покупки автомобиля;

- потребительских;

- овердрафты по картам.

Однако в основном люди обращаются в кредитные учреждения для рефинансирования кредитов других банков с просроченной задолженностью по потребительским займам и автокредитам. Это связано с тем, что данные услуги даются под довольно высокие проценты.

Процедура получения кредита

Не секрет, что для эффективного решения вопроса с получением нового займа важно, чтобы он был предоставлен под минимально возможный процент. Вот здесь нужно поработать: провести тщательный анализ всех имеющихся рыночных предложений и выбрать лучшее. Далее (после получения одобрения банка) клиент:

- Подписывает с ним договор о новом займе и предоставляет реквизиты, по которым необходимо произвести оплату средств, погашающих задолженность.

- Получает график и условия ежемесячного внесения средств на счет.

На что обратить внимание

- Большинство финансовых учреждений предлагают довольно высокие ставки по займам, дополнительно вынуждая клиента к заключению договоров страхования с аффилированными организациями на срок действия кредитных обязательств. Поэтому надо быть очень внимательным при чтении договора. Иногда «выгодная» ставка обесценивается дополнительно навязанной услугой, которая увеличивает долг на 20-30 %, и при этом она не возвращается даже при досрочном закрытии обязательств перед кредитным учреждением. Если это так, то стоит поискать другой банк для рефинансирования просроченного кредита, чтобы не взять на себя невыполнимые обязательства.

- Разница ставок по кредитам в разных банках может достигать 10 %, что влияет на размеры ежемесячных платежей. Как правило, наиболее лояльные условия рефинансирования просроченного кредита в Сбербанке. Если заемщик является клиентом этой организации, получая зарплату на карту, то практически не надо будет предоставлять никаких документов для рассмотрения заявки. Как правило, требуется всего лишь заполнить стандартную форму на сайте этого учреждения, а через пару часов получить одобрение или отказ в кредите. Также можно обратиться в любой ближайший офис и составить заявку на получение займа, воспользовавшись помощью сотрудника.

Беря новые кредиты для закрытия старых, предварительно стоит воспользоваться специальным калькулятором, размещенным в Интернете. Так можно рассчитать, насколько новая сделка будет выгоднее предыдущей. Стоит учитывать, что при наличии одного кредита взять следующий бывает проблематично – иногда это возможно только через несколько месяцев.

Подведем итоги

- Получить новый заем при существовании непогашенного вполне реально при наличии благоприятной кредитной истории. Она формируется банками и может быть испорчена необязательностью внесения платежей. Чтобы такого не случилось, важно рассчитывать свои возможности и подавать заявки на рефинансирование кредита заблаговременно. Зачастую решение по таким операциям происходит быстро, что поможет разделаться со старым долгом, не испортив свою репутацию заемщика. Обращаться надо в несколько банков, если переговоры с существующим безрезультатны.

- Если же избежать просрочки по кредиту не удалось, то можно произвести рефинансирование долговых обязательств в течение 10-14 дней после пропущенной даты платежа. Ровно до того времени, пока данные о случившемся нарушении не станут известны всем кредитным организациям. При небольшой просрочке легче обратиться в другие банки, предварительно изучив их условия кредитования.

- Если нарушение долговых обязательств более двух недель, но менее трех месяцев, процедура рефинансирования, конечно, будет несколько сложнее и потребует большего количества документов от заемщика. Однако ее стоит пройти, чтобы облегчить свое бремя финансовых обязательств.

Во всех ситуациях, касающихся возможности наступления просрочки по кредитам, не стоит избегать взаимодействия с финансовыми учреждениями, так как с течением времени такая позиция лишь усугубляет возникшую негативную ситуацию.

Между тем рынок банковских услуг широк. Это предоставляет хорошие возможности для выбора и приобретения таких продуктов, которые помогут решить проблемы, устроят стоимостью и обеспечат возможности обращения за кредитами в любые банки в дальнейшем.

businessman.ru