Полная стоимость потребительского кредита. Полная стоимость потребительского кредита цб рф

Полная стоимость потребительского кредита

В предыдущих публикациях мы уже неоднократно отмечали, что эффективная и номинальная ставки по потребительскому кредиту могут существенно отличаться между собою. Номинальная ставка, указанная в условиях кредитования, в большинстве случаев занижена и не отображает реальных расходов клиента банка на привлечение и обслуживание ссуды. Эффективная же ставка, которая сейчас известна как полная стоимость потребительского кредита (ПСК), позволяет определить фактическую сумму переплаты заёмщика.

Кредиты на личные цели этим летом 2022 года

МФО-займы

Потреб-кредит

Карты

Потребительские кредиты на личные цели:

Мгновенные кредиты онлайн на карту:

Рассрочки:

Кредитные

Полная стоимость потребительского кредита – понятие и предназначение

Полная стоимость потребительского кредита (ссуды наличными, товарного или карточного займа) – это все платежи клиента по договору займа, сроки и размер которых известен на момент подписания соглашения с банком. Она вычисляется в годовых процентах, а формула её расчёта чётко определена законом.

Согласно закону, полная стоимость потребительского кредита должна быть указана в правой верхнем углу первой страницы кредитного договора. Для того чтобы обратить на неё внимание заёмщика, банки должны выделить данную информацию квадратной рамкой.

Кроме того, на своих сайтах, а также стендах в офисах, где предлагаются услуги кредитования банки обязаны указывать диапазон размеров ПСК по разным программам.

Основная причина, по которой ЦБ РФ обязал банки указывать значение ПСК и уведомлять о нём клиентов ещё до момента подписания договора займа – это стремление обеспечить их информацией о реальных условиях потребительского кредита до того момента, когда отказаться от него уже будет невозможно.

Что учитывается при расчёте ПСК

При расчёте полной стоимости потребительского кредита помимо обязательных ежемесячных платежей по погашению основного долга и процентов по ссуде учитываются также другие выплаты, предусмотренные договором займа. В их число могут входить:

- разного рода комиссии – за снижение процентной ставки, расчётно-кассовое обслуживание и т.п.

- плата за обслуживание карты, если погашение кредита подразумевает её использование

- сумма страховой премии в том случае, когда банк является выгодоприобретателем

- стоимость оценки залога и нотариальных услуг.

В ПСК включаются даже по платежи по добровольному личному страхованию, если условиями кредитования предусмотрено, что его наличие непосредственно влияет на процентную ставку по ссуде.

Какие платежи не учитываются при расчёте ПСК

В ПСК не включаются возможные штрафы и пеня за нарушение обязательств перед банком, а также платежи, к которым заёмщика обязывает закон, а не договор банковского кредита – например, оформление ОСАГО при залоге машины.

Кроме того, при расчёте полной стоимости потребительского кредита не принимается во внимание плата за услуги банка, от которых заёмщик мог отказаться без каких-либо негативных финансовых последствий для себя – вроде смс-информирования об остатке задолженности по счёту.

potrebitelskiy-credit.ru

Полная стоимость потребительского кредита - определение и пример расчета

Когда срочно необходим кредит, отправьте онлайн-заявку на кредит в Ситибанке, что позволит Вам сразу получить предварительное решение о выдаче средств.

Прежде чем подписать кредитный договор, внимательно ознакомьтесь с предлагаемыми условиями. С 1 сентября 2022 года согласно требованию ЦБ РФ Ситибанк публикует значение полной стоимости кредита (ПСК) по программам кредитования.

Что означает ПСК?

Это полная стоимость всех взносов, которые заемщик должен заплатить за использование заемных средств, выраженная в виде годового процента. Расчет осуществляется согласно правилам ЦБ РФ. В определение ПСК не включаются дополнительные услуги или затраты, связанные с несоблюдением заемщиком взятых на себя обязательств или не являющиеся обязательными по договору.

Как рассчитать полную стоимость кредита самостоятельно?

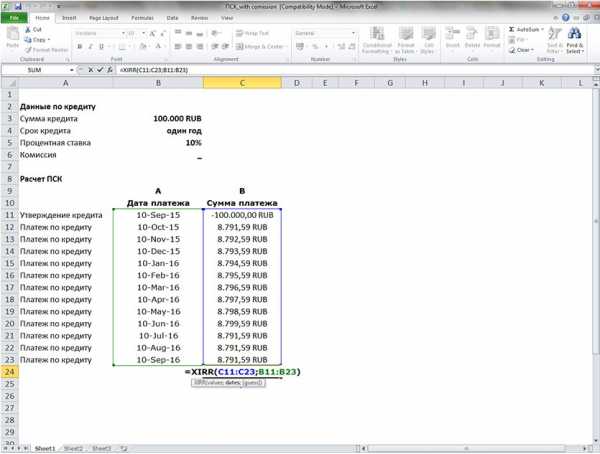

Чтобы рассчитать полную стоимость кредита самостоятельно, достаточно использовать формулу в Excel-файле. Вы можете подать заявление на оформление кредита и по представленному договору самостоятельно рассчитать ПСК. Давайте сделаем это на примере ниже.

Представьте, что Вы берете потребительский кредит на 100 000 рублей без дополнительных комиссий на один год.

Заполните в таблице Excel два столбца: в первом внесите даты платежей (в первой строке дата утверждения кредита), во второй — все суммы выплат (в первой строке будет указана сумма, выданная банком со знаком «минус», все остальные выплаты — в виде плюса).

Теперь в ячейке ниже необходимо ввести знак «равно» (=) и выбрать из раздела «формулы» необходимую: «ЧИСТВНДОХ (значения; даты)» или «XIRR» на английском языке. В скобках формулы необходимо указать суммы платежей и даты выплат, чтобы получилось: =ЧИСТВНДОХ(В1:B13;А1:А13). Таким образом, мы получим 0,10535087, умножим на 100% и получим 10,5% годовых.

Если мы хотим добавить единовременную комиссию, например, в размере 10%, то необходимо добавить ее во вторую строку и снова посчитать результат. Получаем 0,350805205 или 35,1% годовых.

Еще проще будет рассчитать полную стоимость кредита на сайте Ситибанка. Специально для Вас нами был разработан кредитный калькулятор, которым можно воспользоваться для расчета полной стоимости кредита. В Ситибанке полная стоимость кредита равна годовой процентной ставке. Кредитный калькулятор позволяет быстро и удобно рассчитать все необходимые для Вас параметры.

Заполните онлайн-заявку на кредит на сайте Ситибанка. Мы свяжемся с Вами и назначим встречу с сотрудником банка, на которой Вы сможете ознакомиться с кредитным договором. В предоставленном варианте договора Вы сможете найти полную стоимость кредита, информацию о сумме кредита и ежемесячном платеже.

www.citibank.ru

Среднее значение полной стоимости потребкредитов на 2015

ЦБ РФ опубликовал среднерыночные значения полной стоимости кредитов (займов) за первый квартал 2015 года. Указанные значения будут применяться для договоров потребительского кредита (займа), заключаемых кредитными организациями с физическими лицами в 3-ем квартале 2015 года. На них кредиторы должны ориентироваться с 1 июля 2015 года. Отклониться от установленной ставки можно, но только на треть.

Полная стоимость кредита рассчитывается для разных видов кредитов. При расчёте параметра Центробанк России учитывает ставку по кредиту (займу), страховку и иные платежи, влияющие на стоимость кредита для заёмщика.

Среднерыночные значения полной стоимости кредитов для банков повысились на 1-3 процентных пункта. По займам МФО, где разброс ставок по рынку большой, по отдельным видам займов, ставки повысились значительно — более чем на 40 процентных пунктов. А по другим видам займов, напротив, снизились на 10-20 процентных пунктов.

| 1 | Потребительские кредиты на цели приобретения автотранспортных средств с залогом автотранспортного средства | |

| 1.1 | автомобили с пробегом от 0 до 1000 км | 21,821 |

| 1.2 | автомобили с пробегом свыше 1000 км | 29,881 |

| 2 | Потребительские кредиты с лимитом кредитования (по сумме лимита кредитования на день заключения договора) | |

| 2.1 | до 30 000 рублей | 26,669 |

| 2.2 | от 30 000 рублей до 100 000 рублей | 25.918 |

| 2.3 | от 100 000 рублей до 300 000 рублей | 27,965 |

| 2.4 | свыше 300 000 рублей | 23,739 |

| 3 | Целевые потребительские кредиты ( займы ), предоставляемые путем перечисления заемных средств торгово - сервисному предприятию в счет оплаты товаров ( услуг ) при наличии соответствующего договора с ТСП (POS- кредиты ) без обеспечения | |

| 3.1 | до 1 года , в том числе : | |

| 3.1.1 | до 30 000 рублей | 45,933 |

| 3.1.2 | от 30 000 рублей до 100 000 рублей | 38,547 |

| 3.1.3 | свыше 100 000 рублей | 31,581 |

| 4 | Нецелевые потребительские кредиты , целевые потребительские кредиты без залога ( кроме POS- кредитов ), потребительские кредиты на рефинансирование задолженности | |

| 4.1 | до 1 года , в том числе : | |

| 4.1.1 | до 30 000 рублей | 42,998 |

| 4.1.2 | от 30 000 рублей до 100 000 рублей | 33,464 |

| 4.1.3 | от 100 000 рублей до 300 000 рублей | 28,951 |

| 4.1.4 | свыше 300 000 рублей | 22,107 |

| 4.2 | свыше 1 года , в том числе : | |

| 4.2.1 | до 30 000 рублей | 32,750 |

| 4.2.2 | от 30 000 рублей до 100 000 рублей | 31,320 |

| 4.2.3 | от 100 000 рублей до 300 000 рублей | 28,801 |

| 4.2.4 | свыше 300 000 рублей | 24,916 |

* Среднерыночные значения полной стоимости потребительских кредитов (займов) (ПСК) рассчитаны ЦБ РФ в соответствии с Указанием Банка России от 29 апреля 2022 года No 3249-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчёта и опубликования среднерыночного значения полной стоимости потребительского кредита (займа)».

Источник: Цетробанк России

hbon.ru