В чем разница между эффективной и номинальной процентной ставкой по кредиту? Полная стоимость кредита чем отличается от процентной ставки

Почему полная стоимость кредита выше процентной ставки

При выдаче кредита банк ставит в известность клиента о размере процентной ставки за пользование кредитом. Нередко, стараясь привлечь клиентов, кредитные организации декларируют привлекательный процент за пользование кредитом, но не все заемщики обращают внимание на дополнительные сборы и выплаты в пользу банка, которые существенно увеличивают его стоимость. При этом кредитные организации получают свою финансовую выгоду от этих сборов.

Согласно принятому Указанию ЦБР №2008-У, банки обязаны указывать в договоре полную стоимость кредита, в том числе платежи в их пользу, совершаемые заемщиком однократно. В этом документе прописано, что при расчете полной стоимости кредита кредитная организация обязана проинформировать заемщика обо всех видах платежей, которые он должен будет выплатить в ее пользу, в том числе указать расчет следующих операций:

- погашение основной суммы кредита;- погашение процентов за пользование кредитом;- уплата суммы комиссии за оформление договора;- уплата комиссии за выдачу кредита;- комиссии за открытие счета и его ведение;- комиссии за расчетное и кассовое обслуживание, за обслуживание кредитной карты.

Также в полную стоимость кредита включаются обязательные платежи страховым компаниям, оплата услуг нотариусов и юристов при составлении различных необходимых документов для залога имущества, переданного в обеспечение по кредиту.

В общую стоимость кредита не входят страховые выплаты ОСАГО, комиссии за получение и погашение кредита наличными деньгами, включая оплату через банкоматы (порой эти проценты могут достигать 3-5 % от общей суммы). Не учитывается также возможная оплата штрафа за просроченный платеж по кредиту, за блокировку карты, удержание комиссии за зачисление средств на кредитную карту сторонними кредитными организациями и т.п.

Все перечисленные платежи существенно увеличивают стоимость кредита для заемщика. Однако в условиях жесткой конкуренции на рынке кредитования, стремясь привлечь клиентов, банки в большинстве случаев отказываются от взимания большинства комиссий, но даже в этом случае стоимость кредита будет выше заявленной в договоре. Это связано с тем, что существует понятие эффективной процентной ставки и сложных процентов. В этом случае в расчет общей стоимости кредита берется размер упущенной выгоды заемщика, которую он мог бы извлечь из своих финансов, если бы не оплачивал ими проценты по кредиту, а положил на депозит под проценты.

Чтобы узнать полный размер стоимости кредита, заемщик перед подписанием договора должен внимательно прочесть документ, под которым будет ставить подпись.

www.kakprosto.ru

Почему ставка процента по кредиту оказалась выше? Аннуитет

Rating: 5.0/5. From 3 votes.

Please wait...

Реальная ставка по кредиту может оказаться выше, чем в рекламе банка. Все дело в том, что нужно обращать внимание не только на ставку кредита в договоре, но и знать нюансы формулы для расчета ставки кредита и о показателе ПСК. Узнайте о расчете эффективной ставки по кредиту в России.

Ниже в статье мы расскажем о расчете ежемесячных платежей российскими банками, полной стоимости кредита и ее отличии от процентной ставки.

О расчете банками ежемесячных платежей

Очень часто приходится сталкиваться с ситуацией, когда при самостоятельно расчете платежей по кредиту или при прочтении договора с банком выясняется, что ставка по кредиту оказывается выше той, которая была первоначально заявлена (и даже разрекламирована) банком.

Почему так происходит, почему ставка по кредиту была заявлена 14,5%, а фактический платеж получен, исходя из ставки 15,5%? Имеет ли банк право рассчитывать сумму платежа по кредиту по формулам, допускающим отклонение от собственной заявленной ставки?

Основной смысл состоит в отличии эффективной ставки процентов (ПСК – полная стоимость кредита) от ставки банка. Подробнее о ПСК можно прочесть в Википедии – https://ru.wikipedia.org/wiki/Полная_стоимость_кредита

Чаще всего никакого надувательства тут нет, тем более что всевозможные доплаты и комиссии (например, за ведение ссудного счета) в явном виде давно уже запрещены, легко оспариваются в судебном порядке, а потому банки ими не пользуются. Полная стоимость кредита (ПСК) также давно является обязательным атрибутом любого кредитного договора с банком на основании Инструкции Банка России № 2008-У от 13 мая 2008г.

Это впрочем не мешает банкам повсеместно навязывать страховку (и иные финансовые гарантии), которые отныне позиционируются как прочие самостоятельные услуги и зачастую даже заключаются с отдельным юр. лицом с типичным названием вида “Банк – страхование”.

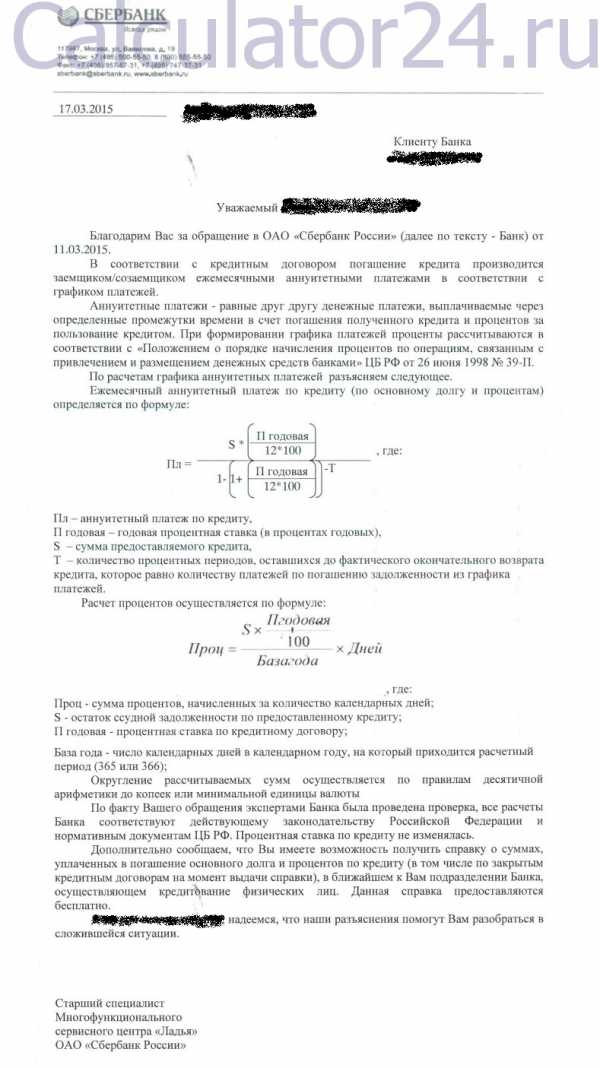

Таким образом, если речь действительно не идет о доплатах по отдельному договору, то разберемся тогда непосредственно с самими процентами. Вот пример письма с пояснениями от Сбербанка России:

Путаница в показаниях

Инструкция, на которую ссылается Сбербанка России уже утратила свою юридическую силу 12 октября 2015 года, но банковская практика жива, договоры заключены, и в этой части ничего не поменялось. Более того, в указанном Сбербанком России положении не удалось найти формулы, приведенной Сбербанком в письме.

Если верить письму Банка России в адрес Ассоциации российских банков (АРБ) “О порядке начисления и выплаты процентов, уплаченных в составе аннуитетных платежей по кредиту, в случае досрочного погашения кредита”, то ЦБ РФ подтверждает, что российское законодательство не содержит понятия аннуитета, зато есть следующие положения.

Проценты за пользование денежными средствами начисляются в соответствии с порядком начисления процентов, определенным Положением Банка России от 26.06.1998 № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками», а именно: на остаток задолженности по основному долгу на начало каждого операционного дня нарастающим итогом, независимо от способа погашения кредита (дифференцированными или аннуитетными платежами). В расчет принимаются годовая процентная ставка и фактическое количество календарных дней, на которое предоставлены денежные средства в кредит. При этом за базу берется фактическое число календарных дней в году (365 или 366).

Таким образом, сумма платежа, как аннуитетного, так и дифференцированного, предполагает уплату процентов за кредит в составе периодических платежей по кредиту исключительно за фактический срок, в течение которого заемщик пользовался денежными средствами, то есть выполняются все требования статьи 809 ГК РФ об уплате процентов за пользование кредитом (займом).

Миф об уплате будущих процентов

Следует заметить, что вопреки часто имеющемуся мнению, что при оплате кредитного договора через аннуитетные платежи, происходит оплата будущих процентов, с точки зрения финансовой математики это действительно не так.

При действительном аннуитетном погашении кредита не возникает эффекта уплаты процентов в авансовом порядке: проценты начисляются ежедневно на остаток ссудной задолженности и при этом срок кредита вообще не учитывается. Срок договора учитывается только при расчете той части основного долга по кредиту (тела долга), которая подлежит погашению за каждый из месяцев. Именно это чаще всего служит причиной того на какой срок кредит выдается – способность заемщика платить тело кредита быстро за счет повышения ежемесячной суммы аннуитета.Это хорошо видно из любого расчета в формате MS Excel, где можно увидеть формулы расчета и как они применяются на всем горизонте действия договора. Следовательно, досрочный возврат такого кредита не является основанием для требования возврата излишне уплаченных процентов, потому что с точки зрения банальной математики их просто нет.

В этой связи очень странными выглядит подобные судебные решения на уровне Верховного суда России – определение Верховного суда России. Очень плохо, когда юристы забывают математику, а еще печальнее, когда это юристы высшей судебной инстанции страны.

Но, что же все-таки неверно в расчете аннуитета из Положения Банка России № 39-П от 26 июня 1998г.? Дело в том, что банки для расчета месячной ставки процентов по аннуитетному платежу используют формулу: ставка за месяц = g/12, где g – годовая ставка процентов.

Аннуитетные платежи по кредиту – это ежемесячные равные по сумме платежи, которые считаются на весь срок кредитного договора. Ежемесячная сумма включает в себя 2 составляющие: часть платежа идет на погашение основного долга и часть – на погашение процентов.

На примере файла Эксель хорошо видно, что при ежемесячном погашении равной суммы, в самом начале кредитного договора (первые месяцы) она преимущественно тратится на погашение процентов и лишь в малой части – основной долг, а в дальнейшем (к концу договора) начинает все интенсивнее погашать основной долг и в значительно меньшей степени – проценты на этот долг.

Логика расчета ежемесячной ставки, исходя из предложенной Сбербанком формулы: ставка за месяц = g/12 (где g – годовая ставка процентов) логически предполагает, что погашение основного долга ежемесячно не происходит, а осуществляется лишь единожды в год.

Именно поэтому, месячная ставка так легко получается из годовой делением на двенадцать.

Маленькое упрощение формулы с большими последствиями

Реальность же такова, что при внесении клиентом платежа за месяц он в 100% случаев гасит часть основного долга, а значит в следующем месяце процентная часть платежа должна стать меньше. В соответствии с верной формулой сложных процентов месячная ставка процентов должна считаться как = Корень степени 12 из ((1+g)) – 1, что хорошо описано в статье “Аннуитет” Википедии: https://ru.wikipedia.org/wiki/Аннуитет Только в этом случае Полная стоимость кредита (ПСК) совпадет с заявляемой банком ставкой кредита. И если в вашем договоре на ипотечный кредит нет данных по ставке ПСК (ее указание обязательно для потребительских кредитов), то вы имеете полное право требовать от банка приведения формулы аннуитета в соответствие с реальностью, в том числе в судебном порядке.

Вы можете скачать расчетную модель в формате MS Excel нажатием на СКАЧАТЬ ФАЙЛ.

Таким образом, по безграмотности банков, а может быть и по его злому умыслу, каждый из россиян переплачивает банкам до 4-5% и выше совокупного объема денежных платежей по кредитам (в зависимости, от величины заявленной процентной ставки и срока). Здесь правило простое: чем выше заявленная ставка %, тем больше переплата в пересчете на эффективную ставку %.

Потому и не стоит удивляться, что итоговая ставка ПСК, заявленная в договоре, оказывается выше процента из текста того же самого кредитного договора.

Это может быть полезным:calculator24.ru

Чем отличается понятие переплаты по кредиту от ставки по кредиту?

Выбирая кредит, заёмщик должен сравнить огромное количество параметров разных предложений, ведь далеко не всегда низкая процентная ставка гарантирует, что кредит окажется дешёвым. Сегодня мы поговорим о том, чем отличается процентная ставка от полной стоимости кредита, и на какой из этих параметров стоит ориентироваться.

За помощью мы обратились к заместителю начальника управления кредитования Банка расчётов и сбережений Михаилу Шаврину. Он объяснил, что переплата по кредиту – это некий аналог полной стоимости кредита в денежной выражении. Заёмщик по предписанию Центробанка должен быть уведомлён о величине этого значения.

Теоритически переплата – это всё, что заёмщик должен заплатить банку и другим участникам сделки, например, если в договоре кредитования прописана обязанность заёмщика застраховать свою жизнь, то переплата будет включать себя и стоимость страховки. В расчёт не включается только сама сумма основного долга (или тела кредита).

Пример 1: Сумма кредита - 100 000 р. Ставка – 12% Срок – 1 год. Выплата ежемесячно, аннуитетными платежами. Оплата комиссии за рассмотрение заявки – 500 р. Страхование жизни и здоровья – 3 000 р. Итого: При реальной ставке 12% мы получаем полную стоимость кредита в размере 18,71%, а переплату – 10 118,55 р. Аналогичный пример, но на 5 лет, мы получим полную стоимость в размере 13,56%, а переплату – 36 966,69 р.

Однако есть одна тонкость, которую важно иметь в виду. Формула для расчёта полной стоимости кредита, которая утверждена Банком России, имеет небольшую неточность. Давайте рассмотрим на другом примере.

Пример 2:Сумма кредита – 100 000 р. Ставка – 12% Срок – 1 год. Выплата ежемесячно, аннуитетными платежами. Всё, больше никаких дополнительных платежей и т.п. Полная стоимость кредита при реальной ставке 12% составит 15,2% при переплате 6 618,55 р.

Таким образом, заёмщики могут быть введены в заблуждение и напуганы тем, что их якобы «настоящая» ставка составляет бОльшую величину, чем это заявляет банк. А тонкость тут в расчёте этой ставки. Формула предусматривает, что денежные средства, возвращённые заёмщиком, размещаются банком повторно на тех же условиях. Но в жизни такое происходит редко, да и это уже не расходы заёмщика, а доходы банка.

Таким образом, формула не является точным отображением затрат заёмщика. ПСК и процентную ставку надо рассматривать комплексно, т.к. ни один из параметров, как это видно из примеров, не даёт полное представление о том, какие выплаты предстоят заёмщику. Ставка не включает в себя дополнительные платежи и комиссии, а понятие ПСК изначально в себе несёт ошибку и является завышенным.

В целом, большее внимание следует обращать на параметр переплаты в денежном выражении, т.к. он наиболее полно выражает то, что будет уплачено заёмщиком.

Для максимального приближения к реальности, есть смысл разделить сумму переплаты на количество месяцев пользования средствами. Это наиболее близкое понимание того, что необходимо будет заплатить за кредит.

Если вам тяжело подсчитать общую сумму переплаты по кредиту, то попросите сотрудника банка назвать точную цифру переплаты вместе с комиссиями и иными платежами.

www.sravni.ru

суть, нюансы, примеры расчета. Откуда возникло такое понятие?

22 июля 2015, 15:04

Условия получения кредита стали более «прозрачны» – Центробанк запретил финансовым организациям использовать «зашитые» комиссии и другие уловки для привлечения заемщиков. Клиент до подписания договора займа должен знать полную стоимость кредита.

Эта особенность влияет на распределение потоков средств с течением времени. Принимая во внимание концепцию временной стоимости денег, которая указывает, что вес, полученный в настоящем, имеет большую ценность, чем вес, который получен в будущем, можно сделать вывод, что кредит имеет эффективную стоимость, превышающую 4% периодически.

Его результат, точно, составляет 4, 17%, что выше исходного 4%. Различные периодические процентные ставки. При первоначальных темпах роста окончательный периодический капитал после снятия с инвестора исчерпан следующим образом. В конце третьего периода также нет более доступного капитала.

Полная стоимость кредита (ПСК)– сумма, которую оплачивает заемщик в счет погашения долга и платежи, связанные с банковским обслуживанием займа. Эта величина рассчитывается в процентах и отображает реальное, а не формальное удорожание кредита. Термин «полная стоимость кредита» вошел в обиход в 2008 году, заменив словосочетание «эффективная процентная ставка».

Таким образом, эквивалентно, что инвестиции имели доходность 4% за первый период и 6% для каждого из оставшихся двух, что средняя норма прибыли за период составляла 4, 98%. Следовательно, если кредит имеет разные периодические ставки, они представляют собой эффективную стоимость в каждом периоде.

Сочетание двух или более кредитов. Если фактическая стоимость двух или более кредитов сравнивается с фактической стоимостью всех таких кредитов, то представлены две альтернативы. Во-первых, каждый кредит имеет такую же эффективную стоимость, как и остальные, и в этом случае эффективная ставка по кредитам в целом будет равна той, которая соответствует каждой из них индивидуально. Таким образом, справедливо следующее равенство.

ЦБ обязал финансовые организации прописывать ПСК в кредитном договоре. Значение отображается в правом верхнем углу на первой странице документа.

Согласно инструкции ЦБ полная стоимость кредита включает:

1. Платежи, связанные с оформлением и выполнением условий договора:

- тело кредита – сумма займа;

- начисленные проценты;

- платеж за рассмотрение заявки;

- единоразовая плата за выдачу ссуды;

- комиссия за открытие/обслуживание банковского счета;

- плата за выпуск/обслуживание «пластика» - дебетовой или кредитной карты.

2. Платежи, вытекающие из условий договора:

Вторая альтернатива возникает, когда кредиты имеют разные эффективные издержки. Эта ситуация иллюстрируется примером. Запросы должника и финансовое учреждение утверждают предоставление двух кредитов со следующими данными и амортизационными изменениями.

Периодическая колонка процентной ставки показывает эффективную стоимость каждого периода, связывая проценты периода с остатком капитала в конце предыдущего периода. Банковские сборы в дополнение к сборам. Чтобы рассчитать финансовые затраты через ТР, необходимо включить в денежные потоки все те фактически полученные фактические концепции и эффективно выплатить, поскольку в некоторых случаях проценты выплачиваются заранее, существуют печати, комиссии, страхование жизни, страхование Огня для ипотечных кредитов, административных расходов, предоставления и других.

- оценка субъекта обеспечения;

- страхование ответственности клиента или залогового имущества;

- расходы на нотариальное оформление сделки.

Стоимость кредита: формула расчета

Расшифровка элементов:

Все они будут влиять на поток средств с момента их оплаты или получения. Не обязательно финансовый посредник, предлагающий самую низкую эффективную ставку для использования денег, имеет наименьшую чистую финансовую с

buhof.ru

Процентная ставка и стоимость кредита: в чем разница?

Как правило, прежде чем остановить свой выбор на каком-либо финансово-кредитном учреждении, заемщики сравнивают предложения от нескольких структур. При этом основным критерием оценки кредитного продукта является процентная ставка.

В принципе, подход верный, но не совсем: процентная ставка является всего лишь одним из видов затрат, составляющих полную стоимость кредита. Именно поэтому так важно принимать в расчет не только размер процентной ставки, но прочие показатели.

Сколько стоит ваш кредит?

Так что же составляет полную стоимость кредитного продукта? По утверждению финансистов, этот показатель рассчитывается по формуле сумма всех выплат минус размер «тела кредита» и представляет собой не что иное, как переплату по займу. Не зря Центробанк в одном из своих постановлений требует от финансово-кредитных учреждений информировать заемщиков именно о полной стоимости предлагаемого кредитного продукта.

Таким образом, полная стоимость включает в себя абсолютно все затраты заемщика. Включая и те, где бенефициаром является даже не банк, а другое учреждение (например, страховая компания).

Примеры расчетов

Пример первый:

Дано:

- Тело кредита — 200 000 рублей.

- Годовая процентная ставка — 11.

- Срок кредитования — 1 год (12 месяцев).

- Метод погашения тела кредита — аннуитетный.

- Периодичность выплат — ежемесячная.

- Одноразовая комиссия банка — 800 рублей.

- Стоимость страховки — 4 000 рублей.

Определяем общий размер переплаты: проценты банка (200 000 * 13,93 % (расчетная сумма аннуитетного платежа несколько выше определенной линейным способом) = 27 860) + одноразовая комиссия за выдачу кредита (800) + страховка (4 000) = 32 660 рублей.

Далее определяем в процентном соотношении общую стоимость кредита: 32 660 / 200 000 * 100 = 16,3 %. Отсюда мы видим, что при кредитной ставке 11 % фактическая стоимость займа составила 16,3.

Пример второй:

Возьмем те же условия, что и в примере 1, отбросив при этом необходимость уплаты страховки и комиссии. Получается, что при заявленной стоимости кредита в 11 % (только банковская процентная ставка) заемщику фактически придется заплатить 13,93 (27 860 рублей вместо 22 000).

Увидев данные приведенных расчетов, заемщики, вероятно, будут несколько удивлены тем обстоятельством, что за пользование кредитом им придется заплатить значительно больше, чем заявлено в рекламном предложении. Поэтому, принимая решение, клиент банка должен учитывать, что:

- Процентная ставка, заявленная финансово-кредитной организацией в информационно-рекламном буклете, и размеры фактических платежей — это, как говорят в Одессе, «две большие разницы».

- Помимо банковских процентов в стоимость кредита могут входить и прочие платежи. Причем получателем некоторых из них может быть даже не банк, а сторонние организации (тот же нотариат, например).

Оценка стоимости кредита

Следует отметить, что на сегодняшний момент не существует универсальной формулы, при помощи которой можно было бы точно рассчитать все затраты по обслуживанию кредита. То, насколько выгоден или же, наоборот, убыточен окажется заем, зависит от целого комплекса обстоятельств. И уж конечно, одной процентной ставки недостаточно для расчета общей стоимости.

Именно поэтому эксперты советуют воспользоваться услугами кредитного брокера: кто-кто, а они уж точно смогут все рассчитать «до копейки».

creditonline.su

В чем разница между эффективной и номинальной процентной ставкой по кредиту?

Схема погашения кредита считается одним из решающих факторов на этапе заимствования денежных средств. Выбирая оптимальный график платежей, заемщик получает возможность своевременно в полном объеме выполнить обязанности перед банком. Однако не стоит забывать также о начислении процентов по кредиту. В отношении займов обычно рассматриваются эффективные, номинальные и реальные процентные ставки.Схема погашения кредита считается одним из решающих факторов на этапе заимствования денежных средств. Выбирая оптимальный график платежей, заемщик получает возможность своевременно в полном объеме выполнить обязанности перед банком. Однако не стоит забывать также о начислении процентов по кредиту. В отношении займов обычно рассматриваются эффективные, номинальные и реальные процентные ставки.

Номинальная процентная ставка

Ставка кредитования представляет собой процентное отчисление от предоставленной взаймы суммы денег, которое заемщик платит кредитору с учетом условий заключенного договора, поэтому на выполнение расчетов влияют многочисленные факторы. Номинальная процентная ставка является простейшим из показателей, который используется для вычисления платежей по кредиту, начисляемых на регулярной основе (обычно ежегодно).

Особенности номинальной процентной ставки:

- Зависит от рыночных условий.

- Рассчитывается без учета инфляции.

- Отражает текущую цену кредита.

- Позволяет рассчитать регулярные выплаты.

Таким образом, номинальная процентная ставка по кредиту является показателем без поправки на инфляцию. Использование подобного механизма расчёта означает, что различные валютные потрясения не способны повлиять на выбранную ставку.

Иными словами, на этапе кредитования не учитывается тот факт, что стоимость денег изменяется со временем из-за инфляции. Поскольку невозможно в долгосрочной перспективе предсказать будущие курсы валют и прочие факторы, существенно влияющие на кредитный рынок, для участников сделки фиксированная норма прибыли оказывается безопаснее и выгоднее иных схем расчёта процентных платежей.

Для учета инфляции применяется концепция реальной процентной ставки. Она полезна в случае выдачи кредитов, нацеленных на последующих рост процентных отчислений.

Реальная процентная ставка измеряет изменение стоимости начальной стоимости кредита с учетом процентов, дополнительно принимая во внимание инфляцию, но игнорируя любые согласованные договором дополнительные платежи.

Эффективная процентная ставка

В рамках расчёта эффективной ставки кредитования учитывается сумма капитализации. Подобный показатель позволяет определить полную стоимость кредита.

Полученные данные заемщики могут использовать для выбора наиболее выгодных предложений от коммерческих банков и прочих организаций, работающих на современном кредитном рынке. Чтобы определить эффективную процентную ставку, следует изучить предоставленный договор. Ключевое значение имеет перечень дополнительных услуг, предоставленных кредитной организацией.

Отличительные черты эффективной ставки кредитования:

- Имеет информационное значение при выборе кредитного продукта.

- Состоит из номинальной ставки и суммы капитализации.

- Позволяет определить полную стоимость конкретного кредита.

- Используется Центральным Банком для расчета среднерыночных показателей ПСК.

- Зависит от конкретных условий подписанного сторонами договора.

Эффективная ставка зачастую выше суммы годовых начислений процентов по кредиту из-за учета эффекта компаундирования. Когда дело доходит до заимствования денег, клиент кредитной организации будет платить больше в долгосрочной перспективе по мере увеличения начальной суммы займа после начисления процентов. Расчет эффективной ставки позволит уточнить условия кредитования. Заемщик получит возможность выбрать лучшие предложения для заключения сделки с учетом незначительных факторов, влияющих на показатель ПСК.

Чем эффективная ставка отличается от номинальной?

Основной отличительной чертой номинальной ставки считается простота расчёта. Речь идет исключительно о размере вознаграждения, которое заемщик обязан предоставить кредитору согласно договору. Любые внешние факторы и дополнительные параметры сделки не учитываются. Если необходимо рассчитать уровень платежей по кредиту с учетом инфляции, рекомендуется использовать реальную ставку. В свою очередь приплюсовав к номинальным показателям сумму капитализации, потенциальный заемщик получит данные об эффективной ставке, которая приравнивается к полной стоимости рассматриваемого кредитного соглашения.

Как эффективные, так и номинальные процентные ставки могут использоваться для определения процентов по кредиту в течение года. Если проценты начисляются на ежегодной основе, то действующие и номинальные ставки будут абсолютно идентичными. Однако использование любого другого периода времени для расчета процентов изменяет параметры выплат. В результате эффективные ставки можно с легкостью сравнить, а вот несколько номинальных показателей приходится корректировать вплоть до получения общего процентного интервала.

Преимущества эффективной процентной ставки:

- Более глубокое изучение условий сделки.

- Рассмотрение возможности рефинансирования.

- Учет дополнительных комиссий.

Большинство процентных ставок котируются без поправки на инфляцию. Однако во времена экономических потрясений игнорирование подобного фактора может привести к серьезным финансовым потерям. Реальные процентные ставки обычно ниже номинальных аналогов. Размер эффективной ставки всегда максимальный, поскольку кроме указанного в договоре размера вознаграждения учитываются также начисленные проценты.

Если информацию касательно процентных ставок необходимо использовать для оценки и сравнения кредитных продуктов, обратить внимание следует на данные, полученные в ходе расчёта эффективной ставки. Номинальная процентная ставка активно применяется в рекламных кампаниях, но она куда менее информативна, нежели показатель, учитывающий дополнительные нюансы сделки и всевозможные сопутствующие платежи.

Вас также может заинтересовать:

Кредитный договор. Что нужно знать заемщику?Советы заемщику: на что следует обратить внимание при заключении кредитного договора. Условия, структура, срок действия, популярные способы нарушения условий договора. Основные уловки недобросовестных кредиторов.

Расчет потребительского кредитаКак определить — какой потребительский кредит самый лучший? На что нужно обратить особое внимание при расчете потребительского кредита? В статье рассматриваются основные критерии самого выгодного кредита.

Аннуитетный и дифференцированный платеж — в чем разница?Вопрос платежа по кредиту всегда является принципиальным для любого человека, который планирует взять денежный займ, или уже взял его. Подробно рассматриваем отличия аннуитетного и дифференцированного платежей. Зная эти отличия, вы сможете выбрать для себя оптимальный вариант кредитования.

creditar.ru

Что такое полная стоимость кредита

Вы взяли кредит, а кредитор рассказал вам о процентной ставке. Для своей же безопасности вы просчитали примерную сумму переплаты, ежемесячных платежей, но эти показатели не сошлись с заявленными в договоре. Почему? Суть в том, что в договоре большими буквами прописывается лишь процентная ставка, а вот примечаниями или сносками внизу страницы указывают дополнительные условия (например, комиссия за предоставление кредита, страховка и т.д). Поэтому, чтобы сохранить свои средства, вам необходимо уточнить каждый пункт договора.

Таким образом, полная стоимость кредита – самый главный показатель, на который должен ориентироваться заемщик при выборе вида кредита. Однако, ввиду своей неосведомленности в данном вопросе, клиент полагается лишь на процентную ставку, при этом не учитывая иные показатели. Как следствие, заемщик «беспроцентного» кредита получает деньги со ставкой до 80%. Из-за этого количество просрочек увеличивается, клиенты винят банкиров, хотя сами виноваты в своей невнимательности. В этой статье мы постараемся разобраться, что такое полная стоимость кредита, и каковы ее основные составляющие.

Детали кредита

Полная стоимость кредита выражается в процентах годовых и показывает окончательную сумму переплаты за пользование кредитом. Раньше данный термин имел другое название – «эффективная процентная ставка». Но он не пользовался спросом, поскольку заемщики приравнивали его к обычной процентной ставке.

Возникает вопрос, почему нельзя учитывать все по одной ставке, в которую включена и комиссия и страховка. Ответ лежит на поверхности. Банк — это тот же самый магазин, где товарами выступают банковские карты, кредиты, вклады. А скрывание истинной суммы переплаты под «мелким шрифтом» — это лишь маркетинговый ход, чтобы привлечь клиентов. Получается, банкиры не врут нам, они лишь умалчивают о деталях, поэтому необходимо сконцентрироваться на каждом примечании и пункте договора.

Если вы берете кредит у микрофинансовых организаций, то вы будете удивлены, ведь они не скрывают и не прячут дополнительные комиссии в договорах, как делают другие банки. У них этих дополнительных процентов попросту нет, ведь сама ставка по переплате превышает разумные пределы. Вы будете платить фиксированную сумму, но с условием, что вы добропорядочный плательщик, в ином случае вам начисляют штрафные санкции и пени.

По закону, вступившему в силу в сентябре этого года, каждый банк обязан рассчитать полную стоимость потребительского кредита и отчитываться о показателе в ЦБ РФ. Предоставление же кредита цб обычным банкам осуществляется по другой схеме, которая значительно отличается от потребительского кредита.

Как рассчитать?

Значение можно получить, просуммировав всю начисляемую комиссию (единовременную и периодичную), сумму годовой ставки начисляемого процента, и соответственно, сумму кредита. Чтобы понять, как все-таки осуществляется расчет, приведем пример. Клиент обращается в банк с заявкой на ссуду в размере 200 000 руб. на 24 месяца под 15% годовых. Комиссия за выдачу средств 2% и 1,5% за операционное обслуживание. Определим сумму основных процентов, она составляет 31 тыс. руб. (сумма прописана в договоре). Комиссия за выдачу кредита равна 4 тыс. руб. (200 000*2%), а за операционное обслуживание 3 465 руб.

Следовательно, полная сумма кредита равна: 200 000+31 000+4 000+3 465=238 465 (руб.)

Пример показывает, что рассчитать кредит не так уж сложно, но для упрощения операций были созданы различные кредитные калькуляторы. Бывают банки, которые в сумму кредита включают также упущенную выгоду, т.е средства, которые могли бы быть получены за счет возможного вложения. Расчет полной суммы кредита помогает сравнивать и анализировать абсолютно разные программы. Приведем пример:

| Показатель | Первое предложение | Второе предложение |

| Сумма кредита | 1 млн. рублей | 1 млн. рублей |

| Период | 5 лет | 5 лет |

| Ставка процента | 13% | 12,5 % |

| Комиссии и дополнительные платежи | отсутствуют | 14 736 рублей |

| Ежемесячный платеж | 23 312 рублей | 23 058 рублей |

| ПСК | 13,78 % | 13,98 % |

| Переплата по процентам | 352 970 рублей | 338 234 рубля |

| Общая сумма переплаты | 352 970 рублей | 352 970 рублей |

Как мы видим из примера, что хоть процентная ставка и ниже, но общие суммы переплаты равны. Это происходит из-за добавившейся комиссии (единовременного платежа). Встает вопрос, а какое предложение выгоднее? Безусловно, первое, хоть ставка там и чуть больше, но заемщику будет проще выплачивать эти 14 736 рублей в течение 5 лет, нежели одним единовременным платежом.

Какие показатели воздействуют на сумму кредита, займа?

- Выплаты по основе кредита.

- Выплаты по процентам.

- Платежи, включающие комиссию (единовременную и ежемесячную).

- Оплата обслуживания кредитной карты.

- Выплаты третьим лицам, предусмотренные кредитным договором.

- Выплаты по страхованию (по обязательному и добровольному).

Имеются также показатели, которые не влияют на сумму кредита:

- Платежи, не предусмотренные договором, но обязательные к оплате федеральным законом (например, платежи по регистрации залогового имущества).

- Штрафные санкции за просрочку платежа.

- Платежи, оплата которых зависит от самого клиента (комиссия за обслуживание неиспользуемой карты).

- Выплаты по страхованию залогового имущества.

Некоторые банки для собственного обогащения взимают дополнительные комиссии, не предусмотренные законодательством:

- Оплата содержания ссудного счета.

- Платеж за досрочное погашение кредита.

Вы вправе обратиться в Роспотребнадзор, если банк требует с вас выплату по данным комиссиям. Та переплата по комиссиям, которая может возникнуть после заключения договора, ни в коем случае не должна учитываться при подсчете конечной суммы:

- Плата за преждевременное погашение кредита.

- Комиссия за превышение границ овердрафта.

- Комиссия за выдачу выписки по счету.

- Комиссии за расчеты или операции в другой валюте, нежели используемой на текущем счете.

- Плата за обналичивание средств в банкоматах других банков.

- Плата за прерывание операций.

- Комиссия за перевыпуск карты.

- Плата за внесение в stop-лист.

Подведя итог, можно сказать, что не стоит обвинять банк в том, что вам начислили «ненужную комиссию». Во-первых, каждая дополнительная единица переплаты указана в договоре, возможно, она спрятана, но она имеется. Во-вторых, даже если банк поставит клиента перед фактом огромной переплаты, то заемщик вправе отказаться, это его собственное решение.

Для того чтобы не попасться на обманные ходы банка (например, вам сказали о страховке, учли ее при расчете окончательной стоимости кредита, но не сказали, что она добровольная, и от нее можно отказаться), необходимо лишь обладать базовыми экономическими знаниями и иметь начальный уровень финансового интеллекта, в противном случае, банки будут выигрывать на вашей непросвещенности.

Многие банки, да и обычные кредитные сайты предоставляют специальный онлайн-калькулятор, который рассчитает вам стоимость вашего кредита в соответствии с условиями вашего кредитного договора.

finansovyesovety.ru