Негосударственного пенсионного обеспечения индивидуальный пенсионный план. Пенсионный план универсальный

Негосударственного пенсионного обеспечения индивидуальный пенсионный план

При высокой заработной плате пенсия всё равно будет значительно ниже привычного уровня ежемесячных доходов. В обоих случаях выплаты НПФ будут значительной прибавкой к пенсии, выплачиваемой государством. к содержанию ↑ Чтобы выбрать индивидуальный пенсионный план Сбербанка, необходимо знать, какие программы предлагает компания. Виды программ:

- индивидуальный пенсионный план;

- корпоративные пенсионные программы;

- обязательное пенсионное страхование.

Сотрудники Сбербанка помогут выбрать наиболее выгодный вариант. Самостоятельно изучить информацию можно на официальном сайте НПФ.

Официальный сайт сбербанка россии

ВниманиеУниверсальный Гибкий график уплаты взносов. От 500 руб. периодический взнос. Вы уплачиваете взносы в произвольном размере и графике.

Вам выплачивается негосударственная пенсия. Гарантированный Фиксированный график уплаты взносов. Размер взносов и пенсии определяется договором. Подробнее Вы уплачиваете взносы, размер и график рассчитываются от размера желаемой пенсии.

Вам выплачивается негосударственная пенсия. Подробнее Комплексный Накопительная + негосударственная пенсия. От 500 руб. периодический взнос. Подробнее Вы переводите в НПФ Сбербанка накопительную пенсию и оформляете индивидуальный пенсионный план. Вам выплачивается накопительная и негосударственная пенсия.

Негосударственного пенсионного обеспечения индивидуальный пенсионный план

Сбербанк предлагает оформить один из трех видов индивидуального пенсионного плана:

- Универсальный,

- Гарантированный,

- Комплексный.

Официальный сайт программы НПФ Сбербанка – Доступ к «Личному кабинету» осуществляется при следующих условиях:1) договор об обязательном пенсионном страховании (договор негосударственного пенсионного обеспечения) вступил в силу;2) открыт пенсионный счет накопительной части трудовой пенсии в соответствии со Страховыми правилами и/или открыт пенсионный счет негосударственного пенсионного обеспечения в соответствии с Пенсионными правилами;3) наличие Согласия на автоматизированную обработку персональных данных.Индивидуальный пенсионный план личный кабинет: lk npfsb ru Универсальный индивидуальный пенсионный план Сбербанка Размер негосударственной пенсии, которую будет получать клиент в будущем, зависит от накоплений.

Индивидуальный пенсионный план сбербанка: как рассчитать доходность?

Эти накопления и составят основу будущих выплат. Стоит отметить, что программы Сбербанка рассчитаны на граждан с разным уровнем доходов и каждый может выбрать для себя оптимальный способ накопления. Работает услуга очень просто:

- Заключается договор, в котором прописывается график и размер выплат.

- На протяжении срока, указанного в договоре мы делаем отчисления в НПФ.

- Наши денежные средства инвестируются в различные экономичные проекты, что позволяет увеличить размер накоплений и компенсировать ежегодную инфляцию.

- По достижении пенсионного возраста мы получим накопленные средства удобным способом.

к содержанию ↑ В чём отличия НПФ Сбербанка от других негосударственных пенсионных структур Существует несколько причин, почему стоит выбрать именно этот вариант:

- Наличие индивидуальных пенсионных программ.

Индивидуальный пенсионный план сбербанка

В соответствии с этим специалист рассчитывает размер и график взносов. Накопительная пенсия должна быть в пенсионном фонде Сбербанка, платежи вносятся в произвольном размере.

Порядок расчета доходности Рассмотрим подробнее индивидуальный пенсионный план «Универсальный» в Сбербанке. Доходность в негосударственном пенсионном фонде за 2022 г. составила 9,04%, что представляет собой очень неплохой показатель.

ИнфоБольший процент не гарантирует вам ни один другой негосударственный пенсионный фонд. Рассмотрим на конкретном примере, на какие выплаты можно рассчитывать, оформив в Сбербанке вклад — индивидуальный пенсионный план.

Например, женщина 40 лет, работающая с 1996 года, с ежемесячной заработной платой 22 000 рублей, оформила договор с негосударственным пенсионным фондом Сбербанка, собираясь пополнять счет каждый месяц на 1 540 рублей (7% от заработной платы).Гарантированной государством пенсии многим россиянам хватает лишь на оплату услуг ЖКХ и минимальный продуктовый набор. А на все остальное (лекарства, одежда, путешествия) приходится зарабатывать самому. И уже сегодня стоит задуматься о том, куда завтра пойдет накопительная часть пенсии каждого из нас… В этой статье мы расскажем об одном из самых простых и надежных способов обеспечить себе достойную старость – Негосударственном пенсионном фонде Сбербанка. Пару слов о НПФ Сбербанка Негосударственный пенсионный фонд Сбербанка был официально зарегистрирован еще 17 марта 1995 года, через 2,5 года после публикации Указа Президента РФ «О негосударственных пенсионных фондах». НПФ Сбербанка представляет собой пенсионный фонд открытого типа и предлагает своим клиентам большой выбор индивидуальных и корпоративных пенсионных программ, в том числе, и государственную программу софинансирования.По условиям договора пенсионные выплаты осуществляются в течение десяти или пятнадцати лет или в течение оставшейся жизни. В этом случае накопленные средства или не подлежат наследованию, или наследуются частично.

Эти условия обсуждаются с сотрудниками банка при оформлении договора. Как осуществляются выплаты? Выплаты назначаются при наступлении пенсионного возраста и переводятся на карту или на счет клиента в Сбербанке или в любом другом банке. В настоящее время доступны следующие виды индивидуальных планов: универсальный, гарантированный и комплексный. При универсальном плане размер и график внесения средств произвольный, негосударственная пенсия выплачивается за счет получения инвестиционных доходов.

Возможен досрочный возврат накоплений при определенных условиях. При гарантированном плане вы определяете размер выплачиваемой пенсии и ее срок.

Индивидуальные пенсионные планы от сбербанка

Это своеобразная доплата к основной сумме пенсии, которую выплачивает государство. Размер этой доплаты пенсионер имеет возможность сформировать самостоятельно, используя возможности негосударственного пенсионного фонда.

Какие же преимущества дает такой способ накопления средств? Рассмотрим подробнее. Какие преимущества? В соответствии с индивидуальным пенсионным планом Сбербанка (проценты рассмотрим ниже) клиент имеет право пользоваться социальным налоговым вычетом.

Помимо этого, все пенсионные накопления завещаются наследникам. Доходность этой программы намного перекрывает растущую инфляцию.

Кроме того, процедура оформления пенсионных накоплений максимально проста и удобна. Это можно сделать в ближайшем к вам отделении банка, здесь же можно получать накопленную пенсию.

Негосударственного пенсионного обеспечения индивидуальный пенсионный план универсальный

ВажноГрафик и размер вносимых сумм мы определяем самостоятельно ещё на этапе заключения договора. Для расчёта оптимальной суммы взноса можно воспользоваться калькулятором на сайте или попросить об этом сотрудника-консультанта.к содержанию ↑ Порядок получения выплат из НПФ Выплаты накопленных денежных средств будут производиться по достижении пенсионного возраста.

При этом возможна единоразовая выплата всей суммы или ежемесячные выплаты равными суммами. Также можно установить периодичность выплат 1 раз в 3 или 6 месяцев.Срок выплаты накопительной негосударственной пенсии составляет 10, 15 лет или пожизненно. Оставшиеся после смерти вкладчика накопления наследуются родственниками в установленном законом порядке.

Для оформления универсального плана заявителю понадобится лишь паспорт гражданина РФ. Стать участником программы можно удобным для клиента способом:

- Обратившись в ближайшее отделение Сбербанка;

- Посетив офис НПФ кредитного учреждения;

- Заполнив анкету-заявление на сайте банка.

Горячая линия НПФ ПАО Сбербанк: 8 800 555 00 41 По телефону Вы сможете задать все интересующие Вас вопросы, и решить стоит ли того данное предложение.

Гарантированный пенсионный план Согласно условиям гарантированного плана, размер желаемой пенсии указывается в договоре. Исходя из ожидаемой суммы и рассчитывается размер взносов, а также составляется график регулярных платежей.

Негосударственного пенсионного обеспечения индивидуальный пенсионный план

Чтобы получить налоговый вычет, понадобятся такие документы:

- Заявление в свободной форме на возмещение налога;

- Налоговая декларация;

- Копия договора с негосударственным ПФ;

- Копии паспорта и ИНН;

- Копии квитанций или других платежных документов, которые подтверждают уплату взносов.

Как осуществляется выплата негосударственной пенсии Пенсия, накопленная по индивидуальным программам Сбербанка, выплачивается каждый месяц. Если же минимальный размер пенсии, установленный Фондом, превышает ежемесячную пенсию, то она может выплачиваться один раз в три или шесть месяцев. Участник программы после назначения пенсии получает специальную «пенсионную книжку» в виде пластикового носителя.

isp-nalog.ru

Пенсионный счет в Сбербанке в 2022 году

Сбербанк по праву занимает лидирующее положение в России по размеру капитала и по сумме кредитования. Пенсионный счет в Сбербанке позволяет выполнить следующие виды финансовых операций: получить пенсию, накопить сбережения, перевести зачисленный доход на другой счет.

Будущий пенсионер может накопить средства на дополнительную пенсию, сделав вклад в негосударственный фонд банка на сумму от 1500 р.

Перед посещением Сбербанка любой клиент может воспользоваться онлайн-калькулятором с официального сайта его негосударственного пенсионного фонда для расчета будущего дохода по финансовым инструментам. На сайтах Сбербанка также выложены ответы на возникающие вопросы пенсионеров по условию обслуживания счетов.

Содержание статьи

Пенсионный счет в Сбербанке на сегодня: что нужно знать

Сбербанк предлагает эффективные финансовые решения для всех текущих и будущих пенсионеров. Получатели пособий имеют преимущества по сравнению с остальными клиентами, поскольку они могут открыть вклад по максимальной доступной ставке.

Работающим гражданам доступны другие выгодные услуги: они могут перевести свои обязательные накопления из ПФР в НПФ Сбербанка.

Что это такое

Под пенсионным счетом финансовые учреждения подразумевают индивидуальный счет для накопления будущей пенсии или счет по выплате начисленных пособий Пенсионного фонда.

Какие есть предложения: условия и проценты

Сбербанк предлагает своим клиентам возможности по накоплению дополнительной пенсии через НПФ или при помощи вкладов. Максимальная ставка по депозитам — 5,56% годовых, процент по индивидуальному пенсионному плану НПФ зависит от доходности акций и облигаций.

Карта МИР для пенсионеров

Выпускается и обслуживается без комиссии, на остаток денежных средств каждые 3 месяца начисляется процент из расчета 3,5% годовых. Недостатки карты МИР заключаются в том, что без пенсионного удостоверения она не выпускается, даже для будущих пенсионных зачислений.

Индивидуальный пенсионный план в НПФ

Инвестиционный доход на индивидуальном пенсионном плане (ИПП) складывается из процентного дохода по акциям, облигациям и депозитам.

Чтобы получить инвестиционный доход в полном размере при досрочном расторжении договора, денежные средства должны находиться на ИПП не менее 5 лет.

Фиксированная доходность не установлена.

Вклады пенсионерам

Сбербанк предлагает пенсионерам 3 вклада с индивидуальными условиями:

- Если нужно получить доход с накопленной суммы — вклад «Сохраняй», без возможности внесения доп. взносов. Ставка до 5,56% годовых.

- Когда необходимо приумножить свои средства — вклад «Пополняй», с опцией внесения доп. взносов. Ставка — до 5,05% годовых.

- Пенсионный накопительный счет в Сбербанке для получения пособий «Пенсионный плюс».Условия по счету аналогичны условиям по карте МИР, за исключением положения по неснижаемому остатку по счету в один рубль.

Что лучше выбрать пенсионеру?

Поскольку по индивидуальному пенсионному плану доходность не фиксированная, для сохранения и приумножения средств лучше воспользоваться предлагаемой линейкой депозитов. Вклад с наибольшим процентом — «Сохраняй».

Как открыть пенсионный счет в Сбербанке: пошаговая инструкция

Открыть пенсионный счет в Сбербанке несложно, достаточно наличия паспорта и нескольких минут свободного времени для заполнения договора. При открытии счета пенсионер может воспользоваться опцией перевода процентов на карту МИР или другой счет, а также сделать поручение на открытие бесплатной доверенности на снятие процентов родственником или другим уполномоченным лицом.

Оформление и открытие

Существует два способа оформить договор вклада:

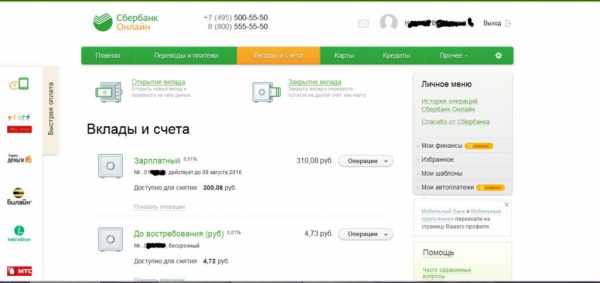

- Владельцы карт могут зарегистрироваться в интернет-банке «Сбербанк-онлайн» через следующую ссылку: https://online.sberbank.ru/CSAFront/async/page/registration.do, далее нужно перейти в раздел «Вклады и счета».

- Остальным клиентам для открытия вклада необходимо посетить ближайший офис кредитного учреждения.

Как пополнить

Пополнить счет можно через интернет-банк или в отделении банка.

В интернет-банке для пополнения счета нужно перейти на страницу «Главная», «Вклады и счета» или «Карты», затем нажать на кнопку «Операции» возле интересующего счета и выбрать пункт «Пополнить».

Владельцам депозита «Пополняй» необходимо помнить о том, что банк начисляет ставку в 50% от указанной в договоре ставки на сумму вклада, которая превышает 10-кратный размер первоначального взноса.

Как проверить накопления на пенсионном счете через личный кабинет?

Узнать состояние своих накоплений и посмотреть дату пролонгации счета можно через раздел «Главная» или «Вклады и счета».

Можно ли закрыть счет?

Счет можно закрыть в любое время после открытия. Сделать это можно как через онлайн-кабинет, так и в любом отделении банка.

Могут ли арестовать?

Арест производится на основании исполнительных документов, указанных в ст. 12 Закона № 229-ФЗ от 02.10.2007. Для снятия ареста со счета необходимо обратиться к судебному приставу, наложившему взыскание, или в суд для отмены исполнительного листа или судебного приказа.

Согласно отзывам клиентов, после получения на руки документа об отмене ареста необходимо самостоятельно завершить процедуру восстановления счета через любое отделение Сбербанка.

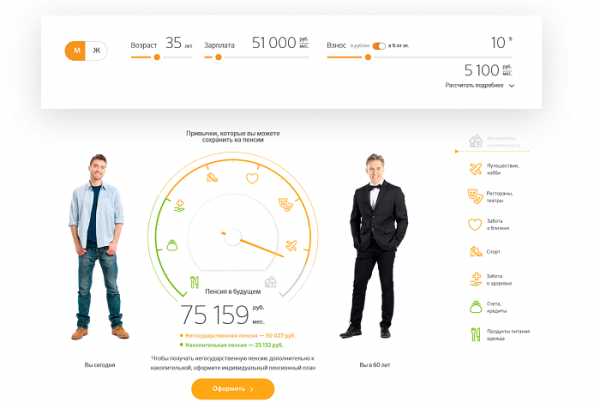

Есть ли калькулятор для расчета пенсии на официальном сайте?

Калькулятор на сайте НПФ «Сбербанк» позволяет рассчитать свою будущую пенсию при условии внесения дополнительных вложений на счет доверительного управления: http://www.npfsberbanka.ru/ipp/.

В калькуляторе не учитывается введенный мораторий на накопительную часть пенсии (указанный в ч. 4 ст. 33.3 Закона № 167-ФЗ).

Вклад «Сохраняй» позволяет получить максимальный доход по вложенным средствам. Выгодная ставка по вкладу «Пополняй» сохраняется до даты увеличения счета в 10 раз. Пенсионный план «Универсальный» позволяет накопить будущую пенсию при оптимальном вложении средств.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

npfrate.ru

Индивидуальный пенсионный план Сбербанка

Задолго до наступления пенсионного возраста у многих граждан возникают вопросы по поводу того, как они представляют жизнь после выхода на заслуженный отдых. И у многих граждан в возрасте 40-45 лет уже сейчас есть возможность для изменения картины в лучшую сторону. Индивидуальный пенсионный план Сбербанка – одна из программ, позволяющая увеличить свои сбережения.

НПФ: определение

Так называются фонды открытого типа. Схема существует, начиная с 1995 года. Для участников доступно большое количество программ, которые предполагают как индивидуальное, так и корпоративное применение. Разработаны предложения по софинансированию пенсий, с непосредственным участием государства.

Пенсионный фонд Сбербанка имеет высокую надежность

Пенсионный фонд Сбербанка имеет высокую надежностьПенсионный фонд Сбербанка работает достаточно долго, чтобы получить признание среди пользователей, а также – большое количество наград. Рейтинг надёжности у данной организации один из самых высоких среди конкурентов.

Инвестиционная политика НПФ: особенности

Стратегия инвестиций у служащих в данной организации – максимально осторожная. Это значит, что сочетание между доходностью и надёжностью будет оптимальным. Инвестиционный портфель в случае с пенсионными накоплениями имеет примерно следующую структуру:

- В банковскую сферу вкладывается около трети всех средств.

- 11% направляется представителям финансовых направлений.

- Ещё 11% обычно связаны с государственными долговыми обязательствами.

- Наконец, около 7% идёт топливной промышленности.

Многих интересует и то, какой доходностью отличается пенсионная программа Сбербанка разных типов. Остатки инвестиционных средств распределяются между несколькими отраслями, которые считаются наиболее перспективными. Это обычно касается следующих сфер:

- Телекоммуникации.

- Транспорт.

- Горнодобывающая промышленность.

- Энергетика и так далее.

Кроме того, существуют и другие виды статистических данных:

- В корпоративные облигации вкладывают около 60% средств фонда Сбербанка.

- 15% связано с открытием депозитов.

- Покупка облигаций себфедеральных или муниципальных займов отнимает около 20%.

- В акциях различных фирм размещается всего 5% средств.

Подробная информация об индивидуальных пенсионных планах

Многие граждане ошибочно считают, что индивидуальные пенсионные планы способны заменить обычные социальные начисления. Это утверждение и правда не соответствует истине. Индивидуальные планы позволят получить своеобразную доплату к стандартной пенсии, перечисляемой со стороны государства. При этом размер доплаты зависит исключительно от гражданина. Нужно только с умом использовать возможности, предоставляемые негосударственными пенсионными фондами.

Пенсионный сайт Сбербанка на сайте

Пенсионный сайт Сбербанка на сайтеИнформация о преимуществах

Благодаря данной программе клиенты получают возможность использовать так называемые социальные налоговые вычеты. Также отсутствуют запреты по составлению завещаний в пользу наследников, на все накопленные средства.

Есть и другие факторы, заслуживающие дополнительного внимания со стороны клиентов:

- Доходность программы перекрывает инфляцию, несмотря на растущий уровень инфляции.

- Процедура оформления договора на пенсионные накопления максимально проста. Можно сделать всё в ближайшем отделении банка, а затем тут же получать отложенные средства.

- Делать взносы можно в самих банковских отделениях либо с участием работодателя. Для этого надо будет обратиться к представителям бухгалтерского отдела.

- Допустим вариант с оформлением платёжных поручений, тогда требуемые суммы будут автоматически списываться со счёта, и добавляться к накоплениям.

Официальный сайт организации используется, чтобы получить информацию о текущем состоянии счёта. Эта услуга доступна всем клиентам, бесплатно. Индивидуальный пенсионный план предполагает подписание отдельного соглашения с организацией.

Пока действует договор – вкладчики получают полные отчёты по поводу того, насколько результативной оказывалась работа фонда за тот или иной период времени.

Информация о процессе накопления средств

Чтобы получить устойчивый инвестиционный доход, организация приобретает ценные бумаги на вносимые средства. Выплаты из накопленной суммы приходят гражданину каждый месяц после достижения соответствующего возраста. Конкретные суммы зависят от того, какие схемы взаимодействия выбраны при работе с тем или иным клиентом.

Иногда выбирают варианты, когда размер взносов установлен строго и конкретно. В этом случае клиент уплачивает сразу единовременный взнос при заключении договора. Либо платёж можно разбить на несколько частей, и осуществлять в удобном для клиента режиме. Вкладчик самостоятельно устанавливает размер первоначальных взносов. Главное – чтобы этот размер был не менее 60 тысяч рублей.

По поводу размеров платежей

Размер будущих платежей определяется двумя основными факторами:

- Накопленная сумма на счету.

- Результаты деятельности фонда.

Обычно предполагается, что выплаты осуществляются на протяжении минимум семи лет. Договора можно оформлять и на других людей. Например, на членов семьи. Можно выбрать различные периоды выплаты самому гражданину – пять или десять лет либо вся оставшаяся жизнь. Конкретные условия каждый клиент обсуждает с сотрудниками банка при заключении договора.

Расчет будущей пенсии

Расчет будущей пенсииО выплатах в пользу гражданина

Перечисление денежных средств начинается, как только гражданин достигает соответствующего возраста. Переводы могут проводиться на любую пластиковую карту или счёт, неважно, где именно они оформлены.

Индивидуальные планы в настоящее время доступны нескольких разновидностей:

- Комплексный.

- Гарантированный.

- Универсальный.

Универсальный план предполагает наличие произвольного графика, размера внесения средств. Источником для негосударственной пенсии служат инвестиционные доходы. При определённых условиях допустима ситуация, когда накопленные средства возвращаются досрочно.

Гарантированный план – это когда пользователь сам определяет размер выплачиваемой пенсии, конкретные сроки. Специалисты рассчитывают график, на основе которого строится взаимодействие. Платежи вносятся с соблюдением произвольного порядка. Накопительная пенсия должна храниться в Сбербанке.

О расчёте доходности

Рассмотрим пример – универсальный индивидуальный пенсионный план в Сбербанке. Для него будут характерны следующие показатели: за 2022 год доходность составила 9,04%. Это неплохой показатель по сравнению с аналогами.

Рассмотрим, на какие именно выплаты можно рассчитывать при заключении договора. Предположим, что присутствуют следующие обстоятельства:

- Клиент – женщина, с 40 лет.

- Работала с 1996 года.

- Каждый месяц заработная плата составляла до 22 тысяч рублей.

- Каждый месяц она планирует пополнять счёт на 7%. То есть – отдавать 1 540 рублей.

По этим данным можно вычислить размер итоговой доплаты — 9 808 рублей. По договору негосударственного пенсионного обеспечения гражданка будет получать 5 171 рубль. Ещё 4 637 будет приходить благодаря накопительной части. При этом негосударственная пенсия будет выплачиваться на протяжении десяти лет. К выходу на пенсию в распоряжении у клиентки будет общая сумма размером 277 135 рублей.

Но это усреднённый расчёт. Более точно можно определиться с суммами, используя официальный сайт, где постоянно работает калькулятор НПФ Сбербанка. При личном визите в одно из подразделений также можно уточнить конкретные цифры.

Размер пенсии будет состоять из многих параметров

Размер пенсии будет состоять из многих параметровНа что обращать внимание, выбирая НПФ

Не стоит концентрироваться только на высокой доходности за определённый временной промежуток. Нужно оценить работу учреждения за всё время, пока оно существует на рынке. Не будет лишним проверить, совпадают ли цифры, обозначенные во всех источниках. Отдельно изучаются независимые рейтинговые агентства.

Отдельного внимания заслуживает общий срок деятельности НПФ. Лучше всего останавливать выбор на фондах, которые пережили не один кризис.

Вообще, стоит посмотреть на фонд со стороны. Например, изучить отзывы клиентов, информацию об участии в каких-либо судебных разбирательствах. Рекомендуется изучать сразу несколько рейтинговых агентств для получения максимально объективной картины. Пенсионный калькулятор также становится незаменимым помощником.

Особенности корпоративной программы

Для работодателей это очень удобный вариант, позволяющий стимулировать вторую сторону в трудовых отношениях. Программа выполняет сразу несколько актуальных функций:

- Дополнительная мотивация для сотрудников.

- Инструмент для создания удобной кадровой политики.

- Обеспечение стабильных трудовых взаимоотношений.

Корпоративная пенсионная программа имеет следующую схему:

- Работодатель сначала подписывает соглашение с НПФ Сбербанк. На лицевой счёт работника ежемесячно перечисляются дополнительные взносы.

- Условия сотрудничества определяются именно руководителем.

- Если работник выполняет конкретные условия, то он получает доступ к дополнительному вознаграждению.

- Обе стороны выполняют свои обязательства. Калькулятор пенсии может использовать каждая из них.

Заключение

Пенсия переводится в НПФ Сбербанк только на основе предварительного заявления, составленного со стороны клиента. Обязательное требование для граждан – предъявление СНИЛС или российского гражданского удостоверения. Для оформления самих заявлений всё чаще используются цифровые электронные подписи. Можно подать заявление и в сам Пенсионный Фонд, чтобы воспользоваться таким способом накопления денежных средств.

Интересное по теме:

Вконтакте

Google+

'; blockSettingArray[0]["minSymbols"] = 0;blockSettingArray[0]["minHeaders"] = 0; testFuncInTestFile(blockSettingArray, contentLength)denegkom.ru

Индивидуальные пенсионные планы от Сбербанка

В России существует трудовая пенсия, но она не обеспечивает достойный уровень жизни после выхода на заслуженный отдых. На Западе в таких случаях используются индивидуальные пенсионные программы. В России мало кто знает о таком способе обеспечения безбедной старости, потому сегодня в статье мы познакомимся с НПФ Сбербанка и проанализируем предлагаемые им продукты.

Пенсионные программы НПФ Сбербанка

Трудовая пенсия состоит из накопительной и страховой частей. Страховая часть зависит от государства, а накопительная ранее использовалась для повышения дохода. Но с 2022 года накопительная часть пенсии составляет 0%, а в страховую перечисляется 6% дохода. Хотя изначально планировалось, что накопительная часть составит 2%, а страховая – 4%.

НПФ Сбербанка работает на рынке с 1995 года и входит в десятку лидеров отрасли. Компания предлагает индивидуальные пенсионные планы, которые предусматривают выбор порядка, размера и срока уплаты взносов, а также вида и срока получения выплат.

В НПФ Сбербанка представлено два вида пенсионных программ. По одной схеме клиент самостоятельно определяет размер и порядок выплаты взносов. В зависимости от выбранных условий Фонд просчитывает размер выплат, которые клиент будет получать после окончания трудовой деятельности. В другом случае клиент изначально указывает размер желаемых пенсионных выплат, а Фонд рассчитывает необходимый для этого размер взносов и порядок их уплаты.

Все желающие увеличить свой будущий доход могут обратиться в НПФ Сбербанка для того, чтобы специалисты подобрали оптимальный вариант пенсионного плана в зависимости от финансовых возможностей и потребностей клиента.

Преимущества индивидуальных планов

Индивидуальные пенсионные программы особенно актуальны для России, потому что многие работающие граждане трудоспособного возраста на сегодняшний день получают заработную плату «в конверте» и в пенсионном возрасте могут рассчитывать только на минимальную поддержку государства.

Также индивидуальный план является оптимальным решением для клиентов, которые получают заработную плату, превышающую 47 000 рублей в месяц, потому что это максимальная сумма, с которой берутся взносы в Пенсионный фонд России. В результате работник получает небольшую пенсию относительно своего заработка. Коэффициент замещения – 40% — актуален только для средней заработной платы по стране, составляющей 26 600 рублей.

В последние годы при устройстве на предприятие кандидат особое внимание уделяет наличию социального пакета. Учитывая актуальность данной проблемы, НПФ Сбербанка предлагает корпоративную пенсионную программу.

Преимуществами индивидуальных пенсионных программ, кроме повышения доходности пенсии, являются налоговые льготы, предоставляемые государством, и возможность наследования накоплений. Это значит, что после преждевременной смерти клиента накопленную пенсию будет получать наследник.

Также к плюсам индивидуальных планов можно отнести простоту оформления и внесения взносов. Договор заключается в отделениях Сбербанка, а платить взносы можно в любое время и, не выходя из дома, через систему Сбербанк Онл@йн.Выплаты начисляются на расчетную карту Сбербанка, и получить их можно через банкомат.

Показатели НПФ Сбербанка

По данным агентства «Эксперт РА» рейтинг надежности НПФ Сбербанка находится на уровне А++ «Исключительно высокий (наивысший) уровень надежности», прогноз — «Стабильный».

В первой половине 2022 года НПФ «Сбербанка» показал самые высокие темпы роста среди лидеров пенсионного рынка. В 2022 году этот Фонд занимал третье место по объему пенсионных накоплений. Накопленная доходность от инвестирования пенсионных средств НПФ Сбербанка с начала 2009 года по первый квартал 2022 года составила 70%, что на 31% выше накопленной инфляции за этот период.

Фонд занимает шестое место в топ 10 НПФ по количеству застрахованных лиц по обязательному пенсионному страхованию и количеству вкладчиков в рамках негосударственного пенсионного обеспечения. Уже около 1 300 000 россиян доверили НПФ Сбербанка управление своей накопительной частью пенсии и около 300 000 стали клиентами по НПО.

Средний счет застрахованного лица в НПФ Сбербанка по обязательному пенсионному страхованию является одним из самых больших среди топ 10 НФП и составляет 56 000 рублей. Это в 1,3 раза выше показателя по рынку. На 1 января 2022 года доходность пенсионных накоплений Фонда – 6,74% (показатель инфляции в 2022 году составил 6,5%).

По рейтингу, представленному на сайте pensiamarket, НПФ Сбербанка занимает 17 место по среднегодовой доходности с показателем в 7,86%. При этом объем накоплений Фонда составляет 72 450 540, 25 тысяч рублей, а доля рынка – 6,65%.

Согласно «Народному рейтингу» (сайт pensiamarket), который строится на основе отзывов посетителей об уровне обслуживания и качестве услуг, НПФ Сбербанка занимает 19 место. При этом показатель рейтинга НПФ Сбербанка – 1,47, а средняя оценка – 1.

Зачем нужен индивидуальный план?

Индивидуальные пенсионные планы разрабатываются для клиентов, которые хотят дополнительно к государственной пенсии получать негосударственную, и таким образом увеличить свой доход.

Кроме этого индивидуальные пенсионные программы подойдут лицам, ведущим индивидуальную деятельность без оформления трудовой книжки, представителям малого бизнеса, желающим обеспечить будущий достаток своим близким, и тем людям, чей заработок превышает 568 000 рублей в год.

www.podborvklada.ru

Индивидуальные пенсионные планы

На фоне современной пенсионной реформы негосударственная пенсия становится особенно актуальной. Индивидуальные пенсионные планы позволяют существенно увеличить доход после окончания трудовой деятельности или решить проблему с пенсией работникам, которые трудятся неофициально.

Теперь будущие пенсионеры могут самостоятельно участвовать в формировании своей пенсии независимо от стажа работы и уровня заработной платы.

В статье мы расскажем о возможностях индивидуальных пенсионных планов, и рассмотрим предложения негосударственных пенсионных фондов, действующих в России.

Что такое индивидуальный пенсионный план?

В большинстве стран Европы система включает государственную, корпоративную и индивидуальную пенсию. Каждый человек самостоятельно заботится о своем достатке и формирует необходимый уровень пенсионных выплат.

Пенсионная реформа в России должна привести нас к европейским стандартам. Подразумевается, что в будущем 40% необходимого дохода предоставит государство, 10%-15% дохода формируется за счет корпоративных программ, которые внедряет работодатель и 10%-15% – это индивидуальная пенсия.

Индивидуальные программы позволяют самостоятельно подобрать срок уплаты взносов, их размер, период получения пенсии и порядок формирования накоплений. Существует несколько вариантов планов, например, пенсионная схема с установленным размером выплат. При этом надо строго придерживаться сроков и размеров взносов, чтобы накопилась нужная сумма.

Чаще всего клиенты фондов выбирают индивидуальные планы с установленными взносами. Условия по таким программам не такие жесткие, а размер пенсии зависит от того, какая сумма будет внесена на пенсионный счет за весь период. Большое значение для общего размера пенсии имеет и результат инвестиций выбранного НПФ.

Пенсия бывает пожизненная, установленная на определенный срок или до исчерпания средств на счету (в установленном размере ежемесячных выплат). Срок и размер выплат определяется клиентом и вносится в договор и заявление о выплатах.

Назначается негосударственная пенсия только тем гражданам, которые уже имеют право на трудовую, государственную или социальную пенсию. Однако в пенсионный договор можно внести дополнительные условия. После того, как все условия выполнены, наступает момент пенсионных оснований, когда пенсия выплачивается клиенту.

Как выбрать НПФ?

Больше всего клиентов НПФ интересуют гарантии сохранности средств. Во время экономического кризиса пенсионные программы могут стать хорошим выходом для людей, желающих уберечь сбережения и обеспечить себе стабильный доход на пенсии. Негосударственные пенсионные фонды инвестируют средства только в малорискованные инструменты, например, срочные депозиты, акции и облигации надежных компаний и предприятий.

Работа НПФ четко регламентирована и контролируется государством. Перед выбором фонда стоит изучить рейтинги присвоенные «Эксперт РА» и НРА, желательно остановиться на крупном фонде с хорошим рейтингом и большим объемом привлеченных накоплений по НПО.

Обратите внимание на доходность НПФ за последние 5-7 лет и на продолжительность его работы на рынке. Предпочтение отдавайте НПФ, учредителями которых являются крупные финансово-промышленные группы. Такие организации вызывают больше доверия.

Какие условия предлагают негосударственные пенсионные фонды?

НПФ Сбербанк

Это фонд открытого типа, который предлагает клиентам большой выбор индивидуальных пенсионных планов. Надежность НПФ подтверждается высокими рейтингами, например, НРА присвоило фонду рейтинг надежности категории «ААА», а рейтинговое агентство «Эксперт РА» подтвердило в 2022 году «исключительно высокий рейтинг надежности» («А++»).

Инвестирование пенсионных накоплений осуществляется через управляющие компании: «КапиталЪ», «Пенсионные накопления», «Регион ЭсМ» и ТКБ БНП Париба Инвестмент Партнерс.

Стратегия фонда НПФ Сбербанк направлена на достижение оптимального соотношения доходности и надежности. Больше трети средств клиентов фонд инвестирует в банковский сектор, по одиннадцать процентов приходится на финансовый сектор и государственные долговые обязательства. Остальной капитал распределяется между другими отраслями российской экономики.

Доходность индивидуальных планов Сбербанка достаточно высокая. За отчетный период с 2009 по 2011 год данный показатель составил 319%, что на 23% выше накопленной инфляции. Размер пенсии зависит от схемы: план с установленным размером взносов подразумевает, что первый взнос должен составить 1500 рублей, последующие – 1500 рублей или больше. По схеме с установленным размером выплат размер взносов будет зависеть от желаемой суммы выплат.

НПФ Райффайзен

В НПФ можно заключить договор негосударственного пенсионного обеспечения для себя или в пользу третьих лиц. Клиент самостоятельно определяет размер, периодичность и продолжительность уплаты взносов и назначает правопреемников. Существует и несколько вариантов получения пенсии: пожизненная, пожизненная с установленным сроком правопреемства, срочная пенсия и пенсия до исчерпания средств на счету.

Пенсионные взносы фонд инвестирует, поэтому на них начисляется доход, увеличивающий сумму пенсионных выплат. Большая часть пенсионных накоплений по состоянию на лето 2022 года находится на банковских депозитах (45,5%), в облигациях российских эмитентов (27,9%) и в ипотечных ценных бумагах (18,1%).

НПФ Сургутнефтегаз

Размер пенсии зависит от продолжительности и суммы взносов. Ежегодно на сумму, находящуюся на счету клиента, начисляется доход, который из года в год капитализируется. Доходность фонда в 2022 году составила 10,01%, а в 2022 году – 9,01%. Минимальный гарантированный доход – 2%.

Клиенты самостоятельно определяют размер, периодичность и способ внесения взносов. Договор можно заключить на свое имя или в пользу третьего лица. Пенсия передается по наследству на этапе накопления, а также после начала выплат.

Вывод

Пенсионная система России рассчитана на то, что работники должны самостоятельно позаботиться о достойном уровне жизни на пенсии. На данный момент существует множество вариантов приумножения и накопления капитала. Популярностью у россиян пользуются инвестиции в фондовые рынки Европы и США, покупка недвижимости за границей или срочные депозиты в банке.

Индивидуальные пенсионные планы идеально подойдут клиентам, которые не готовы работать с фондовыми биржами, но хотели бы инвестировать средства, чтобы они приносили прибыль в течение многих лет и обеспечивали хороший дополнительный доход после окончания трудовой деятельности.

Российское законодательство жестко регламентирует работу НПФ, поэтому потерять сбережения практически невозможно. Чаще всего доход от индивидуальной пенсии немного превышает уровень инфляции, потому что для инвестиций используются инструменты с минимальным уровнем риска. Однако если управляющая компания грамотно распоряжается взносами клиентов, то можно получить солидный доход.

www.podborvklada.ru

Индивидуальный пенсионный план Сбербанка: как рассчитать доходность?

Финансы 12 ноября 2022Вопрос о том, какой вы представляете свою жизнь на пенсии, на какой размер выплат вы можете рассчитывать, начинает возникать задолго до наступления пенсионного возраста. И если, у предыдущего поколения было не очень много возможностей для изменения ситуации в лучшую сторону, то нынешние 40-45-летние граждане (или более молодые, почему бы и нет) имеют возможность сформировать свою пенсию уже сейчас, поскольку выплаты, которую гарантирует государство, большинству россиян едва хватает для оплаты за жилье и минимальной продуктовой корзины. Все остальное – лекарственные средства, предметы одежды, отдых, придется оплачивать из других источников, если, конечно, вы вовремя позаботились о том, чтобы эти источники были. Поэтому о том, куда поместить пенсионные накопления, необходимо задуматься заранее. В этой статье речь пойдет о том, как приумножить пенсионные накопления, используя те программы, которые предлагает индивидуальный пенсионный план Сбербанка.

Что такое НПФ?

Это фонд открытого типа, существующий с 17.03.1995 г. и предлагающий участникам широкий выбор пенсионных программ для индивидуального или корпоративного применения, в том числе и программу софинансирования пенсий с участием государства. За время своей работы этот пенсионный фонд получил множество престижных наград. К примеру, 2022 год ознаменовался для фонда получением премии «Финансовая элита России» в номинации Гран-при "НПФ года". Помимо этого, у фонда самый высокий рейтинг среди организаций подобного рода в нашей стране, что вполне заслуженно. По данным национального рейтингового агентства, пенсионному фонду Сбербанка был присвоен «исключительно высокий рейтинг надежности» («А++»).

Отзывы об индивидуальном пенсионном плане Сбербанка рассмотрим в данной статье.

Особенности инвестиционной политики НПФ

Служащие данного пенсионного фонда придерживаются максимально осторожной стратегии инвестиций, которая отличается оптимальным соотношением доходности и надежности. Приблизительная структура инвестиционного портфеля пенсионных накоплений выглядит следующим образом: около трети всех инвестированных средств вкладывается в банковскую сферу, 11% от инвестиций направляется в финансовую сферу, еще 11% - в государственные долговые обязательства, около 7% направляется в топливную промышленность.

Доходность индивидуального пенсионного плана Сбербанка интересует многих.

Остаток инвестиционных средств распределяется между наиболее перспективными отраслями экономики России, такими как энергетика, горнодобывающая промышленность, транспорт, телекоммуникации и др. Если говорить о финансовых инструментах, то выбор делается в пользу самых надежных и ликвидных активов. Около 60% инвестиционных средств, имеющихся в фонде Сбербанка, вкладываются в корпоративные облигации, 15% размещается на депозиты, приблизительно 20% средств использовано на покупку облигаций субфедерального/муниципального займа и федеральных облигаций, и только 5% размещены в акциях различных фирм.

Инвестированием финансовых средств занимаются следующие управляющие компании: «КапиталЪ», «Пенсионные накопления», «Регион ЭсМ» и ТКБ БНП «Париба», «Инвестмент», «Партнерс». Одно из самых интересных предложений Сбербанка –индивидуальный пенсионный план.

Видео по теме

Что это такое?

Многие россияне ошибочно считают, что оформление индивидуального пенсионного плана заменит привычную всем государственную пенсию. Это отнюдь не так. Это своеобразная доплата к основной сумме пенсии, которую выплачивает государство. Размер этой доплаты пенсионер имеет возможность сформировать самостоятельно, используя возможности негосударственного пенсионного фонда. Какие же преимущества дает такой способ накопления средств? Рассмотрим подробнее.

Какие преимущества?

В соответствии с индивидуальным пенсионным планом Сбербанка (проценты рассмотрим ниже) клиент имеет право пользоваться социальным налоговым вычетом. Помимо этого, все пенсионные накопления завещаются наследникам. Доходность этой программы намного перекрывает растущую инфляцию. Кроме того, процедура оформления пенсионных накоплений максимально проста и удобна. Это можно сделать в ближайшем к вам отделении банка, здесь же можно получать накопленную пенсию.

Вносить взносы клиент может и через отделение, и с помощью работодателя: бухгалтер будет отчислять оговоренную сумму в фонд. Кроме того, можно однократно оформить платежное поручение, с помощью которого внос будет автоматически поступать в фонд со счета клиента. О состоянии своего счета можно будет получать информацию на сайте организации. Предоставление этой услуги осуществляется на бесплатной основе. Оформление индивидуального пенсионного плана осуществляется с помощью подписания договора. На протяжение всего периода, пока действует договор, вкладчик каждый год будет получать информацию о результативности деятельности фонда, включая доходность по индивидуальному пенсионному плану Сбербанка.

Как осуществляется накопление средств?

Взносы, которые поступают в банк, помещают в ценные бумаги с тем, чтобы получать устойчивый инвестиционный доход. С наступлением пенсионного возраста клиент каждый месяц получает выплаты из «заработанной» им пенсии, сумма этой выплаты зависит от той схемы, которая была выбрана. Это может быть вариант с установленным размером взносов. В этом случае взносы платят или единовременно при оформлении индивидуального пенсионного плана (если период накопления составляет меньше 24 месяцев), или несколькими платежами в удобном клиенту порядке. Сумму первоначального пенсионного взноса вкладчик устанавливает самостоятельно, но она должна составлять не менее 60 000 рублей (если период накопления составляет меньше 24 месяцев) или 1500 рублей для каждого последующего взноса, то есть каждый следующий взнос должен быть равен 1500 рублей или быть больше этой суммы.

Рассчитать индивидуальный пенсионный план Сбербанка можно в любом отделении.

Размер платежей

Если говорить о размере будущих ежемесячных выплат, то он зависит от той суммы, которая накопилась на счету и результатов деятельности фонда. Данная схема предполагает осуществление выплат накоплений на протяжение семи лет. Оформить договор можно в пользу другого лица или назначить выплату пенсионных накоплений супруге или супругу, в случае, если он или она пережили человека, оформлявшего договор. Открытие договора с установленным размером выплат предполагает другую схему. При таком варианте взносы перечисляют каждый месяц, каждый квартал или единовременно.

Какова доходность индивидуального пенсионного плана Сбербанка? Это зависит от многих факторов.

Размер взноса определяет будущую пенсию. Он выбирается клиентом самостоятельно, либо в зависимости от определенной пенсионной схемы. По условиям договора пенсионные выплаты осуществляются в течение десяти или пятнадцати лет или в течение оставшейся жизни. В этом случае накопленные средства или не подлежат наследованию, или наследуются частично. Эти условия обсуждаются с сотрудниками банка при оформлении договора.

Как осуществляются выплаты?

Выплаты назначаются при наступлении пенсионного возраста и переводятся на карту или на счет клиента в Сбербанке или в любом другом банке. В настоящее время доступны следующие виды индивидуальных планов: универсальный, гарантированный и комплексный. При универсальном плане размер и график внесения средств произвольный, негосударственная пенсия выплачивается за счет получения инвестиционных доходов. Возможен досрочный возврат накоплений при определенных условиях. При гарантированном плане вы определяете размер выплачиваемой пенсии и ее срок. В соответствии с этим специалист рассчитывает размер и график взносов. Накопительная пенсия должна быть в пенсионном фонде Сбербанка, платежи вносятся в произвольном размере.

Порядок расчета доходности

Рассмотрим подробнее индивидуальный пенсионный план «Универсальный» в Сбербанке. Доходность в негосударственном пенсионном фонде за 2022 г. составила 9,04%, что представляет собой очень неплохой показатель. Больший процент не гарантирует вам ни один другой негосударственный пенсионный фонд. Рассмотрим на конкретном примере, на какие выплаты можно рассчитывать, оформив в Сбербанке вклад - индивидуальный пенсионный план. Например, женщина 40 лет, работающая с 1996 года, с ежемесячной заработной платой 22 000 рублей, оформила договор с негосударственным пенсионным фондом Сбербанка, собираясь пополнять счет каждый месяц на 1 540 рублей (7% от заработной платы). Исходя из этих данных, суммарные пенсионные выплаты будут составлять 9 808 рублей, 5 171 рубля – по договору негосударственного пенсионного обеспечения, а накопительная часть добавит еще 4 637 рублей, срок выплаты негосударственной пенсии при этом составляет 10 лет. Всего же к выходу на пенсию женщина будет обладательницей суммы в 227 135 рублей. Это очень усредненный расчет. Гораздо более точные расчеты вы можете произвести на сайте Сбербанка при помощи пенсионного калькулятора или при личном визите в отделение банка.

Вывод

В целом, можно сказать, что это выгодное предложение, которое при минимуме усилий и вложений с вашей стороны может помочь вам сохранить привычный уровень жизни, находясь на пенсии.

Мы рассмотрели индивидуальный пенсионный план Сбербанка.

Источник: fb.ru Финансы Как рассчитать пенсию по баллам? Пенсионные баллыКаждый человек задумывается о том, каков будет размер его будущей пенсии. Поэтому старается работать официально и выполнять другие действия, способствующие увеличению в будущем этой выплаты. При этом желательно разобр...

Бизнес Как рассчитать себестоимость шаурмы и открыть ларекКаждый человек мечтает когда-либо стать предпринимателем, открыть свой собственный бизнес, чтобы уже не работать на кого-то, а зарабатывать и развиваться самостоятельно. Однако при этом стоит понимать, что у вас вряд ...

Бизнес Подробный бизнес-план фотостудии. Как открыть фотостудию?Хорошая фотография сравнима только с гениальным печатным произведением, которое за столетия не изменило собственного содержания, но при этом в каждой семье им желают обладать. Именно по этой причине многие начинающие ...

Бизнес Овцеводство: бизнес-план. Овцеводство как бизнес от "А" до "Я"Нередко начинающие предприниматели, живущие в сельской местности, при выборе направления своей деятельности предпочитают заняться овцеводством. Разведение овец считается традиционно популярным бизнесом, и на это есть ...

Бизнес Бизнес-план кофейни. Как открыть кофейню: расчеты и советы успешных предпринимателейКофейня – это небольшое заведение, которое отличается от пунктов общественного питания особым ассортиментом. Здесь посетителям предоставляется возможность сделать заказ, состоящий из вкусного кофе и необычного к...

Бизнес EBITDA - что это? Как рассчитать аналитический показатель?Существует множество различных показателей для оценки финансовой деятельности компании. Некоторые из них являются общепринятыми, причем не только в нашей стране, но и по всему миру. К таковым можно причислить EBITDA. ...

Бизнес О том, как рассчитать темп прироста и темп ростаДовольно часто для анализа какого-либо ряда динамики применяют такие статистические показатели, как темп роста в процентах и соответствующий ему темп прироста. При этом с первым обычно все понятно, а вот второй нередк...

Бизнес Как рассчитать объем груза и как выбрать авто для перевозки?В этой статье мы расскажем, как рассчитать объем груза для правильного по...

Бизнес Как рассчитать среднесписочную численность работников организацииСреднесписочная численность 2022 года необходима для подсчета количества сотрудников с последующей обязанностью сдачи отчетности в электронном или бумажном виде и получения или подтверждения права на применение П...

Бизнес Азбука успешного бизнеса: Как рассчитать производительность трудаО том, как происходит расчет рентабельности продаж, мы уже говорили ранее. Однако помимо тех факторов, которые напрямую учитываются при расчетах и присутствуют в формулах, существует огромное количество других, имеющи...

monateka.com

Индивидуальный пенсионный план - забота о будущем

В 2002 году наша страна перешла на новую модель пенсионной системы. Она трехуровневая: у гражданина помимо государственной пенсии формируется еще частная плюс корпоративная. Такая трехмерная система формирования пенсии преобладает во многих развитых странах – Франции, Германии и в других странах Европы.

Система трех уровней – стратегический план, рассчитанный до 2030 года. Пенсионная система «трех уровней» должна в перспективе обеспечить работающему человеку замещение утраченного заработка в размере около 70%. Что же входит в эти 70%?

1. Это основная часть пенсии, формируемая в рамках обязательного пенсионного страхования – государственная. Ее размер составит 40%.

2. Следующий уровень – корпоративная пенсия, когда работодатель делает дополнительные взносы. Ее размер – 10–15%.

3. Третий уровень формируется в добровольном порядке – частная пенсия в объеме 10–15%.

Для того чтобы в реальности доходы гражданина после выхода на пенсию находились на уровне 70% от трудового заработка, необходимо начинать их копить как можно раньше. В России только зарождается культура формирования пенсионных накоплений на добровольных началах. На сегодняшний день только 6,4 млн граждан принимают участие в негосударственном пенсионном обеспечении. В том числе 5,4 млн людей – это участники корпоративных программ, а 1 млн – это те, кто самостоятельно копит на пенсию.

Опрос, проведенный среди россиян, показал, что большинство граждан ничего не знают о доступных финансовых инструментах, и только 12% планирует откладывать на «старость» в ближайшее время. Из-за неосведомленности люди предпочитают открывать депозиты в банке. Но дело в том, что этот финансовый инструмент носит краткосрочный характер, мало того, он требует внесения значительной суммы для получения ощутимого дохода, поэтому слабо подходит для пенсионных накоплений.

Можно инвестировать собственные средства в акции или облигации, но это дело требует определенных знаний и особого навыка. Такое могут позволить себе состоятельные люди, экономически грамотные и хорошо разбирающиеся в таких вопросах, поскольку это рискованно.

Для среднестатистического гражданина самым доступным станет финансовый инструмент, не требующий каких-либо огромных денег, да и особых знаний, – это индивидуальный пенсионный план (ИПП).

Что это такое индивидуальный пенсионный план?

Составляя собственный пенсионный план, каждый участник сам задает его параметры – объем вносимой суммы, срок взносов, порядок формирования накоплений. Те граждане, которые четко определили для себя размер негосударственной пенсии, который бы они хотели иметь, могут выбрать готовую схему с установленным ими же взносом. В этом варианте необходимо строгое соблюдение сроков уплаты намеченных взносов, что в итоге приведет к накоплению запланированной суммы. Это потребует от человека умения правильно рассчитывать личный бюджет и четкой дисциплины.

Однако большинство клиентов НПФ для себя выбирают другой вариант, когда отсутствуют жесткие условия и строгий регламент вноса платежей. Обязательным условием здесь будет то, что после заключения договора необходимо внести минимальный взнос в размере 1,5 тыс. рублей с последующими взносами, которые не должны составлять менее 500 рублей. В итоге размер будущей пенсии напрямую будет зависеть от внесенной суммы на личный пенсионный счет за период накопления плюс результата инвестирования. Данная схема позволяет выбрать достаточно короткий период выплат.

Что касается вопроса сохранности накоплений, надо отметить, что НПФ инвестирует их исключительно в надежные финансовые инструменты, когда риски близки к нулю. И еще одно важное преимущество – формирование негосударственной пенсии дает право физическому лицу на получение налогового вычета.

Для кого же рассчитан ИПП?

Данным пенсионным продуктом может воспользоваться каждый гражданин, достигший совершеннолетия. Уровень дохода здесь неважен. Программы рассчитаны на людей с разным достатком – обеспеченных граждан и граждан со средним заработком, поскольку минимальные взносы для формирования прибавки к пенсии вполне приемлемые. Это позволяет заботиться о своем пенсионном будущем и в то же время сохранять привычный и достойный уровень жизни, что важно для каждого человека.

npf-broker.ru