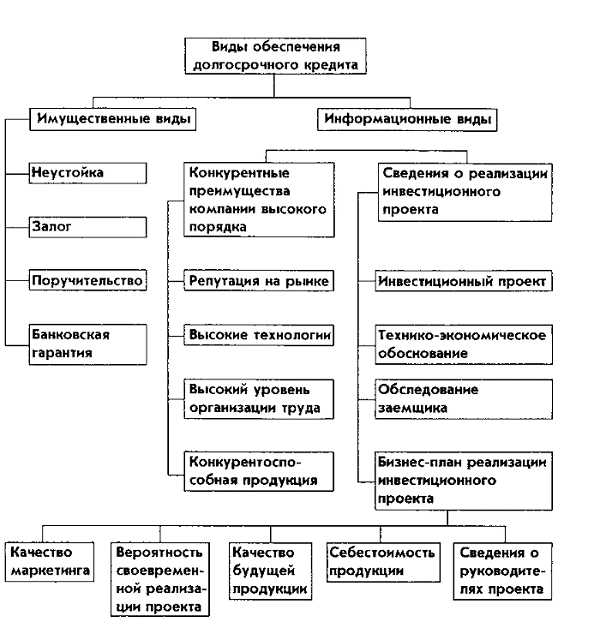

Основные виды обеспечения кредита. Основным видом обеспечения кредита является

Виды обеспечения кредита

Кредитные правоотношения играют в современном обществе весьма значительную роль. Если верить данным статистики, практически каждый россиянин хотя бы раз в жизни брал кредит. Для многих пользователей кредит в банке является едва ли не единственной возможностью совершить дорогостоящее приобретение, например, купить квартиру или автомобиль.

С каждым годом все больше пользователей берут займы, но далеко не всегда они могут своевременно вернуть деньги. Это приводит к увеличению задолженностей, и чтобы максимально оградить себя от возможных убытков, банки вынуждены контролировать вопрос обеспечения займа. Ввиду этого, необходимо знать и понимать, что такое обеспечение по кредиту и каковы его ключевые особенности.

Содержание:

Что такое обеспечение по кредиту

Согласно с действительными принципами и нормами отечественной законодательной базы, выдача займов должна происходить под различные формы их обеспечения. Благодаря соблюдению данного правила кредитор получает некие гарантии того, что даже в случае невыплаты долга пользователем он ничего не потеряет. Таким образом, обеспечение по кредиту — это определенное залоговое имущество, которое может быть изъято (и впоследствии продано через открытый аукцион) у владельца, который ненадлежащим образом исполняет свои обязанности согласно кредитным договоренностям.

Чаще всего кредитное обеспечение требуется в тех ситуациях, когда пользователь хочет взять большую сумму. Для убеждения в платежеспособности клиента и предотвращения возможных потерь, банк предлагает подписать соответствующее соглашение. Если же погашение займа будет сопровождаться сложностями, банк получит право продать обозначенное имущество с целью возмещения своих убытков.

Основные виды обеспечения кредита

Чтобы минимизировать возможные кредитные риски, при выдаче больших денежных сумм кредитные структуры требуют от клиентов подтвердить их платежеспособность. Таким образом, они получают определенные гарантии того, что не понесут никаких потерь при невозможности получить долг с потребителя. Формы обеспечения возвратности кредита могут быть самыми различными:

- залог;

- поручительство;

- переуступка требований;

- другие формы.

Залог и его основные особенности

Залог являет собой самый популярный и востребованный способ, который побуждает заемщика не забывать о своих обязанностях перед финансовым учреждением и тщательно исполнять все условия соглашения. Исходя из материального предназначения, предметы залога могут быть классифицированы на 2 категории:

- Залог имущественных ценностей заемщика. Здесь гарантия возврата денег оформляется посредством участия в сделке обеспечения в виде антиквариата, предметов роскоши и изделий из драгметаллов, депозитов, объектов недвижимости и т. д. Следовательно, если условия договоренностей не соблюдаются, кредитор получает конкретный имущественный ресурс, который будет продан на открытом аукционе, а вырученные средства будут направлены на погашение долгов. Самым ярким примером будет кредит с обеспечением под залог недвижимости. Если заемщик не сможет платить по счетам, банк может забрать его квартиру и продать ее с целью покрытия собственных расходов.

- Залог имущественных прав. Здесь в роли залога участвуют разнообразные права заемщика, в частности, право арендатора, авторские права (при условии, что они несут за собой получение определенных выгод или дивидендов), права заказчика согласно договору подряда и т.д.

Стоит отметить, что чаще всего встречается именно первая группа. Это связано с тем, что предмет залога расценивается как источник получения средств, а конкретный материальный ресурс гораздо легче реализовать и получить деньги.

Согласно условиям кредитования, предмет залога может находиться на хранении как у заемщика, так и у кредитной структуры. Здесь все будет зависеть от внутренней политики финансового учреждения и размера займа. Впрочем, даже если предмет залога останется у первоначального владельца, он не сможет свободно его использовать. Это значит, что пока он не погасит свою задолженность, он не сможет продать или подарить те ценности, которые в согласии с условиями договоренностей выступают в роли залога.

На время кредитных правоотношений кредитор имеет исключительное право отслеживать состояние залога и его фактическое наличие. Если предмет договоренностей получил сильные повреждения или был утрачен, кредитная организация может подать требование о незамедлительном погашении кредита досрочно, или же замену залогового имущества другим ценным ресурсом, который имеет аналогичную стоимость. Стоит обратить внимание, что в роли залога могут использоваться только те имущественные ресурсы, которые отвечают следующим требованиям:

- объект является собственностью заемщика, и у него отсутствуют другие совладельцы, и данное обстоятельство должно быть подтверждено в документальной форме;

- материальный ресурс не используется в роли залога по другим договоренностям владельца;

- предмет имеет определенную стоимость, которая подтверждена соответствующей документацией и выводами оценщиков;

- имущество должно иметь хороший уровень спроса на случай его продажи. Благодаря этому, банк сможет в кратчайшие сроки вернуть свои деньги.

Поручительство в качестве формы обеспечения возвратности займа

Поручительство рассматривается как весьма распространенная форма обеспечения кредита, которая применима как в отношении обычных граждан, так и касательно компаний и организаций. По своей сути, поручительство являет собой письменно подтвержденное обязательство третьей стороны о возврате займа в случае невозможности получения средств от участника кредитных договоренностей.

В сделке будет принимать участие еще одна сторона, которая наряду с заемщиком примет на себя обязательства в качестве солидарного должника. Согласно с текущими нормами, поручитель обязуется контролировать исполнение кредитных обязательств должником и помогать ему покрывать долг полностью или частично. Если долг не будет возвращен, именно на поручителя будет возложена задача по погашению кредита.

Обязательства поручителя подтверждаются в письменной форме и служат дополнением к классическому кредитному соглашению. Если в текст договора планируется внести некоторые правки, необходимо направить поручителю соответствующее уведомление и получить его согласие. Если данная рекомендация не исполнена, условия договоренностей изменены не будут.

Поручительство считается завершенным в следующих ситуациях:

- по окончании срока действия соглашения;

- после того как банк полностью получит свои деньги, и при этом не будет иметь никаких претензий;

- при внесении корректировок в текст изначального кредитного соглашения без уведомления поручителя;

- если долг был переведен на другого гражданина, но при условии, что поручитель ничего не знал и не давал своего согласия на подобную рокировку.

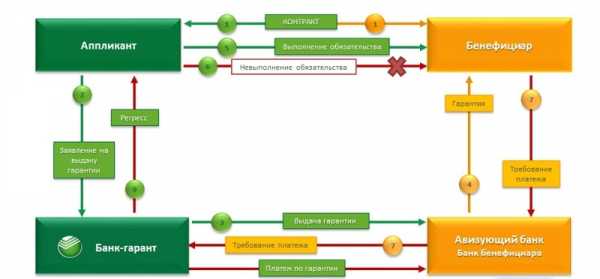

Банковская гарантия

Ключевое назначение банковской гарантии состоит в обеспечении тщательного выполнения всех условий кредитных договоренностей с кредитной структурой (бенефициаром). Согласно с рекомендациями, обозначенными в ст.368 ГК РФ, гарантом в данной ситуации могут выступать финансовые учреждения, а также разнообразные структуры, главная задача которых состоит в предоставлении страховых услуг. Гарантия являет собой одностороннюю сделку, согласно с условиями которой гарант предоставляет письменные заверения бенефициару, в которых обозначает, что готов погасить заранее оговоренный размер долга в той ситуации, если заемщик по каким-то причинам не сможет исполнять свои обязанности.

Гарантии могут быть классифицированы по нескольким параметрам:

- Обеспеченные и необеспеченные. В первом варианте имеет место залоговое обеспечение кредита конкретным имуществом, при условии, что его цена равна размеру займа, а во втором – достаточно обычного обязательства в письменной форме, в котором будут обозначены гарантии возврата суммы задолженности, если заемщик перестанет исполнять свои обязательства по тем или иным причинам.

- Ограниченные и неограниченные. В первом варианте гарантия будет действовать в отношении на некоторой части задолженности. Изначально при выдаче гарантии стороны решают, какую сумму вернет гарант банку в случае материальных сложностей заемщика. В иной ситуации гарант обязуется покрыть полную стоимость долга;

- Персональные (гарантии отдельных лиц или членов какого-либо объединения), кооперативные (обязательства по обеспечению возврата долга главной фирмой в отношении ее функциональных подразделений или филиалов) и государственные (обязательства правительственных структур по банковским ссудам коммерческим структурам, а также общественным организациям или определенным группам населения).

Прямая банковская гарантия

Прямая банковская гарантия

В настоящее время действуют определенные правила, принятые и согласованные на высшем законодательном уровне. Они гласят, что вступление в силу гарантийного обязательства начинается с момента его подписания, но при условии, что гарант получил комиссионное вознаграждение за оказываемую поддержку. Тем не менее, при наличии некоторых обстоятельств сделка может быть отменена:

- Гарантия имеет ограниченный срок действий, по истечении которого стороны решили не продлевать свое сотрудничество.

- Заемщик полностью погасил свою задолженность перед бенефициаром, который, в свою очередь, не имеет никаких финансовых претензий касательно возращенной суммы.

- Бенефициар отказался от своих прав по обеспечению займа дополнительными гарантиями.

Уступка в роли формы обеспечения кредита

В последнее время все чаще пользователи могут столкнуться с таким понятием, как уступка требований, известная также под наименованием цессия. По сути, данная процедура являет собой документально оформленное соглашение, по которому заемщик (цедент) передает свои требования по дебиторской задолженности кредитору для подтверждения обеспечения возвратности полученных средств.

Соответственно с действующими принципами, в обозначенной ситуации банк может использовать полученные средства исключительно для погашения задолженности. Если же будет иметь место ситуация, когда сумма полученных денег превышает размер финансовых обязательств, то разница в обязательном порядке должна быть возвращена цеденту. На практике применяется две формы цессии:

- Открытая форма. Она предполагает, что должник ставится в известность об уступке требований. Исходя из данного способа, должник погашает свои долги непосредственно банку, а не его заемщику.

- Тихая цессия. В данной ситуации должник не знает о переуступке прав требования. Он продолжает выплачивать определенные суммы цеденту, который тут же перечисляет средства банковской организации. Обозначенная методика считается наиболее приемлемой для заемщика, так как позволяет поддерживать достойную деловую репутацию.

Способы обеспечения возвратности кредита

Каждая серьезная банковская структура стремится максимально снизить свои риски при выдаче займов и для этого разрабатывает целый ряд определенных инструментов, которые помогают контролировать должника и при необходимости воздействовать на него.

При этом стоит отметить, что зачастую инструменты воздействия рассматриваются структурой в качестве составляющей части коммерческой тайны, потому никто особо их не афиширует. Впрочем, существуют некоторые общие закономерности, которые часто используются финансовыми учреждениями.

Способы обеспечения банковских кредитов предусматривает применение следующих правил:

- Банки стараются выдавать займы (особенно если речь идет о больших суммах) постоянным клиентам. Случайные заемщики вряд ли смогут получить значительную сумму кредита.

- Нередко банк идет на ограничение сроков займа. Здесь все предельно просто, ведь в случае небольшого срока кредитования, выданные деньги будут возвращены гораздо быстрее, что установит минимальную степень риска.

- Банки проводят политику «пассивной» оценки платежеспособности своих клиентов. Для этого они могут сначала выдавать займы в небольших суммах, постепенно увеличивая их.

- В случае залогового обеспечения кредита кредитор старается воздержаться от тех ценностей, которые признаны неликвидными, имеют видимые дефекты или же не пользуются спросом. Аналогичное решение будет принято и в отношении ценных бумаг, доходность которых вызывает глубокие сомнения.

- Кредитор старается сделать так. чтобы максимально возможное количество займов имели соответствующее обеспечение, тем самым гарантируя себе отсутствие финансовых потерь в случае неуплаты долга.

meshok-creditov.ru

Основные виды обеспечения кредита

Каждому из нас хотя бы раз в жизни требовался денежный займ. Он может пригодиться в любой жизненной ситуации. Но иногда занять у знакомых или близких нет возможности или просто не хочется показывать свое критическое финансовое положение. В этой ситуации остается единственный выход: обратиться в одну из многочисленных финансовых организаций. Но как быть, если кредитная история сильно испорчена или нет возможности подтвердить свой доход документально? Выход есть. Стоит взять один из видов кредита под обеспечение.

Что такое кредит

Кредитом является один из видов потребительского займа, который выдается на определенный период времени и под индивидуальный процент годовой ставки.

Кредиты могут быть разных видов и категорий. Он может быть:

- потребительским;

- целевым займом;

- кредитной картой;

- картой рассрочки платежа;

- мини-кредитом;

- займом под залог определенного имущества.

Основными видами кредита под обеспечение являются:

- кредит под залог недвижимости;

- залог любого транспортного имущества или залог ПТС;

- залог под обеспечение третьим лицом, то есть займ под поручительство.

От основного вида обеспечения кредита напрямую зависит срок, сумма займа и процентная ставка по нему.

Кто может взять кредит и какие нужны документы

Формы и виды кредита под обеспечение бывают различными, но при этом требования к заемщику остаются неизменными. Для получения денежного займа любой из потенциальных заемщиков должен соответствовать стандартным требованиям. Таковыми являются:

- Наличие действующего паспорта гражданина Российской Федерации.

- Необходимо иметь место постоянной регистрации в одном из многочисленных регионов Российской Федерации.

- Возраст заемщика должен быть не меньше восемнадцати лет.

- На указанном в анкете потенциального заемщика месте работы нужно иметь стаж не менее чем три календарных месяца.

- Желательно предоставить в банк справку, подтверждающую доход по форме банка или 2 НДФЛ, но при любом виде обеспечения возвратности кредита необходимость предоставления справки может отсутствовать.

- Свидетельство о праве владения собственным имуществом.

Помимо основного пакета справок, для большей вероятности кредита и снижения по нему процентной ставки, в финансовое учреждение следует предоставить такие документы, как:

- водительское удостоверение;

- полис добровольного медицинского страхования;

- ИНН потенциального заемщика;

- заграничный паспорт, при этом в нем желательно наличие отметок о выезде за границу за последние полгода или двенадцать месяцев.

Виды обеспечения

Для обеспечения кредита виды залога могут быть разнообразными. Возможен залог квартиры или комнаты в общежитии, а также частного дома или земельного имущества.

К видам обеспечения возвратности кредита относятся:

- Залог из любого недвижимого имущества. Им может служить квартира первичного или вторичного жилья.

- Залог земельного участка с коммуникациями или без.

- Залог автомобиля или другого транспортного средства, в том числе и строительного.

- Залог под подпись поручительного лица.

Залог имущества

Одним из самых популярных видов обеспечения кредита является залог имущества. Им может послужить любое недвижимое имущество, в том числе квартиры в жилом доме, комнаты в общежитии или любое помещение, которое можно сдать в аренду.

Для того чтобы предоставить в банк залог имущества недвижимого, необходимо предъявить в банк документы, фиксирующие право собственности на недвижимое имущество.

При оформлении в залог техники или драгоценных металлов, свидетельства не требуются, будет достаточного одного паспорта. Также можно подготовить документы и чеки, фиксирующие покупку конкретным лицом.

Залог транспортного средства

Не менее распространенным видом обеспечения кредита является залог любого транспортного средства.

Для этого потенциальному заемщику необходимо предоставить в банк свидетельство о праве собственности на владение таковым. Данным транспортным средством может являться как личный легковой автомобиль, так и грузовики, краны и так далее. Наличие легкового транспортного средства является одним из самых распространенных видов залога обеспечения кредита. Для этого в банк или любую другую микрофинансовую организацию достаточно предоставить технический паспорт на автомобиль.

Для того чтобы предложить в качестве залога имеющееся транспортное средство, кроме ПТС, необходимо:

- предоставление паспорта;

- наличие СНИЛС, для людей старшего возраста его заменит пенсионное свидетельство;

- справка о заработной плате;

- ну и, конечно, обязательным документом будет являться свидетельство на право владения транспортным средством.

Обеспечение возвратности третьим лицом

Помимо вышеуказанных видов обеспечения банковского кредита, существует займ под поручительство третьих лиц.

Поручителем может выступать любой гражданин Российской Федерации, которому исполнилось двадцать пять лет. Поручитель, кроме паспорта, обязан предоставить в финансовую организацию справку, подтверждающую его доход. Она может быть оформлена по форме банка или 2 НДФЛ. При этом доход поручителя за последние три месяца не должен быть менее пятнадцати тысяч рублей в месяц.

В том случае, если потенциальный заемщик не способен производить выплаты по своим кредитным обязательствам, то они переходят на «плечи» его поручителя. Он будет обязан производить ежемесячные кредитные обязательства.

Залог квартиры

Одним из широко известных видов обеспечения банковского кредита является залог квартиры. К нему следует отнести и ипотечное кредитование. Делать это стоит, так как квартира или другое жилое помещение переходит в собственность заемщика только после полного погашения всех кредитных обязательств перед финансовой организацией.

В случае невыполнения кредитных обязательств любое из заложенных недвижимых имуществ переходит в собственность банка.

Нужные документы

После того как был определен вид обеспечения банковского кредита, стоит привести в порядок все необходимые для проведения данной процедуры документы.

В первую очередь стоит убедиться, что паспорт, которым вы подтверждаете свою личность гражданина Российской Федерации, является действующим. В противоположном случае о получении кредита можно забыть. И неважно, обеспечивается он чем-либо или нет.

Наличие СНИЛСа заемщика также необходимо. Оно требуется для проверки кредитной истории потенциального заемщика в любом из бюро финансовых услуг.

Стоит ли брать кредит под обеспечение

Брать или нет кредит под залог движимого или другого вида имущества, а также под поручение третьих лиц, зависит только от платежеспособности потенциального заемщика финансовой структуры.

Если будущий кредитный клиент банка полностью не уверен в своей платежеспособности, то лучше не стоит рисковать своим имуществом. В тех случаях, когда заемщик является надежным, и обеспечение кредита необходимо только для понижения годовой кредитной ставки, то воспользоваться им непременно стоит.

Услугами поручителя не следует пренебрегать заемщикам, которым только исполнилось восемнадцать лет или, напротив, потенциальный клиент только вышел на пенсию.

Стоит учесть, что в случае уклонения от обязательств по выплате предоставленного банком кредита, имущество, оставленное в качестве залога, будет изъято.

Ну, а если за потенциального заемщика поручился конкретный человек, то все кредитные обязательства будут переведены на него.

Именно по этой причине вопрос о том, стоит ли оставлять свое имущество в залог финансовой организации, остается открытым до сих пор. Кому-то данное предложение кажется наиболее выгодным, ну, а кто-то идет на него только в крайнем случае.

В какой ситуации вы бы ни оказались, стоит учесть все свои риски, готовы ли вы пожертвовать своим движимым или недвижным имуществом или оно действительно будет являться только явным обеспечением и доказательством вашей платежеспособности.

загрузка...

worldfb.ru

Основные виды обеспечения кредита

Каждому из нас хотя бы раз в жизни требовался денежный займ. Он может пригодиться в любой жизненной ситуации. Но иногда занять у знакомых или близких нет возможности или просто не хочется показывать свое критическое финансовое положение. В этой ситуации остается единственный выход: обратиться в одну из многочисленных финансовых организаций. Но как быть, если кредитная история сильно испорчена или нет возможности подтвердить свой доход документально? Выход есть. Стоит взять один из видов кредита под обеспечение.

Что такое кредит

Кредитом является один из видов потребительского займа, который выдается на определенный период времени и под индивидуальный процент годовой ставки.

Кредиты могут быть разных видов и категорий. Он может быть:

- потребительским;

- целевым займом;

- кредитной картой;

- картой рассрочки платежа;

- мини кредитом;

- займом под залог определенного имущества.

Основными видами кредита под обеспечение являются:

- кредит под залог недвижимости;

- залог любого транспортного имущества или залог ПТС;

- залог под обеспечение третьим лицом, то есть займ под поручительство.

От основного вида обеспечения кредита напрямую зависит срок, сумма займа и процентная ставка по нему.

- водительское удостоверение;

- полис добровольного медицинского страхования;

- ИНН потенциального заемщика;

- заграничный паспорт, при этом в нем желательно наличие отметок о выезде за границу за последние полгода или двенадцать месяцев.

Виды обеспечения

Для обеспечения кредита виды залога могут быть разнообразными. Возможен залог квартиры или комнаты в общежитии, а также частного дома или земельного имущества.

К видам обеспечения возвратности кредита относятся:

- Залог из любого недвижимого имущества. Им может служить квартира первичного или вторичного жилья.

- Залог земельного участка с коммуникациями или без.

- Залог автомобиля или другого транспортного средства, в том числе и строительного.

- Залог под подпись поручительного лица.

Залог имущества

Одним из самых популярных видов обеспечения кредита является залог имущества. Им может послужить любое недвижимое имущество, в том числе квартиры в жилом доме, комнаты в общежитии или любое помещение, которое можно сдать в аренду.

Для того чтобы предоставить в банк залог имущества недвижимого, необходимо предъявить в банк документы, фиксирующие право собственности на недвижимое имущество.

При оформлении в залог техники или драгоценных металлов, свидетельства не требуются, будет достаточного одного паспорта. Также можно подготовить документы и чеки, фиксирующие покупку конкретным лицом.

Залог транспортного средства

Не менее распространенным видом обеспечения кредита является залог любого транспортного средства.

Для этого потенциальному заемщику необходимо предоставить в банк свидетельство о праве собственности на владение таковым. Данным транспортным средством может являться как личный легковой автомобиль, так и грузовики, краны и так далее. Наличие легкового транспортного средства является одним из самых распространенных видов залога обеспечения кредита. Для этого в банк или любую другую микрофинансовую организацию достаточно предоставить технический паспорт на автомобиль.

Для того чтобы предложить в качестве залога имеющееся транспортное средство, кроме ПТС, необходимо:

- предоставление паспорта;

- наличие СНИЛС, для людей старшего возраста его заменит пенсионное свидетельство;

- справка о заработной плате;

- ну и, конечно, обязательным документом будет являться свидетельство на право владения транспортным средством.

Обеспечение возвратности третьим лицом

Помимо вышеуказанных видов обеспечения банковского кредита, существует займ под поручительство третьих лиц.

Поручителем может выступать любой гражданин Российской Федерации, которому исполнилось двадцать пять лет. Поручитель, кроме паспорта, обязан предоставить в финансовую организацию справку, подтверждающую его доход. Она может быть оформлена по форме банка или 2 НДФЛ. При этом доход поручителя за последние три месяца не должен быть менее пятнадцати тысяч рублей в месяц.

В том случае, если потенциальный заемщик не способен производить выплаты по своим кредитным обязательствам, то они переходят на «плечи» его поручителя. Он будет обязан производить ежемесячные кредитные обязательства.

Залог квартиры

Одним из широко известных видов обеспечения банковского кредита является залог квартиры. К нему следует отнести и ипотечное кредитование. Делать это стоит, так как квартира или другое жилое помещение переходит в собственность заемщика только после полного погашения всех кредитных обязательств перед финансовой организацией.

В случае невыполнения кредитных обязательств любое из заложенных недвижимых имуществ переходит в собственность банка.

Нужные документы

После того как был определен вид обеспечения банковского кредита, стоит привести в порядок все необходимые для проведения данной процедуры документы.

В первую очередь стоит убедиться, что паспорт, которым вы подтверждаете свою личность гражданина Российской Федерации, является действующим. В противоположном случае о получении кредита можно забыть. И неважно, обеспечивается он чем либо или нет.

Наличие СНИЛСа заемщика также необходимо. Оно требуется для проверки кредитной истории потенциального заемщика в любом из бюро финансовых услуг.

Стоит ли брать кредит под обеспечение

Брать или нет кредит под залог движимого или другого вида имущества, а также под поручение третьих лиц, зависит только от платежеспособности потенциального заемщика финансовой структуры.

Если будущий кредитный клиент банка полностью не уверен в своей платежеспособности, то лучше не стоит рисковать своим имуществом. В тех случаях, когда заемщик является надежным, и обеспечение кредита необходимо только для понижения годовой кредитной ставки, то воспользоваться им непременно стоит.

Услугами поручителя не следует пренебрегать заемщикам, которым только исполнилось восемнадцать лет или, напротив, потенциальный клиент только вышел на пенсию.

Стоит учесть, что в случае уклонения от обязательств по выплате предоставленного банком кредита, имущество, оставленное в качестве залога, будет изъято.

Ну, а если за потенциального заемщика поручился конкретный человек, то все кредитные обязательства будут переведены на него.

Именно по этой причине вопрос о том, стоит ли оставлять свое имущество в залог финансовой организации, остается открытым до сих пор. Кому то данное предложение кажется наиболее выгодным, ну, а кто то идет на него только в крайнем случае.

В какой ситуации вы бы ни оказались, стоит учесть все свои риски, готовы ли вы пожертвовать своим движимым или недвижным имуществом или оно действительно будет являться только явным обеспечением и доказательством вашей платежеспособности.

autogear.ru

Основные виды обеспечения кредита

Каждому из нас хотя бы раз в жизни требовался денежный займ. Он может пригодиться в любой жизненной ситуации. Но иногда занять у знакомых или близких нет возможности или просто не хочется показывать свое критическое финансовое положение. В этой ситуации остается единственный выход: обратиться в одну из многочисленных финансовых организаций. Но как быть, если кредитная история сильно испорчена или нет возможности подтвердить свой доход документально? Выход есть. Стоит взять один из видов кредита под обеспечение.

Что такое кредит

Кредитом является один из видов потребительского займа, который выдается на определенный период времени и под индивидуальный процент годовой ставки.

Кредиты могут быть разных видов и категорий. Он может быть:

- потребительским;

- целевым займом;

- кредитной картой;

- картой рассрочки платежа;

- мини-кредитом;

- займом под залог определенного имущества.

Основными видами кредита под обеспечение являются:

- кредит под залог недвижимости;

- залог любого транспортного имущества или залог ПТС;

- залог под обеспечение третьим лицом, то есть займ под поручительство.

От основного вида обеспечения кредита напрямую зависит срок, сумма займа и процентная ставка по нему.

Кто может взять кредит и какие нужны документы

Формы и виды кредита под обеспечение бывают различными, но при этом требования к заемщику остаются неизменными. Для получения денежного займа любой из потенциальных заемщиков должен соответствовать стандартным требованиям. Таковыми являются:

- Наличие действующего паспорта гражданина Российской Федерации.

- Необходимо иметь место постоянной регистрации в одном из многочисленных регионов Российской Федерации.

- Возраст заемщика должен быть не меньше восемнадцати лет.

- На указанном в анкете потенциального заемщика месте работы нужно иметь стаж не менее чем три календарных месяца.

- Желательно предоставить в банк справку, подтверждающую доход по форме банка или 2 НДФЛ, но при любом виде обеспечения возвратности кредита необходимость предоставления справки может отсутствовать.

- Свидетельство о праве владения собственным имуществом.

Помимо основного пакета справок, для большей вероятности кредита и снижения по нему процентной ставки, в финансовое учреждение следует предоставить такие документы, как:

- водительское удостоверение;

- полис добровольного медицинского страхования;

- ИНН потенциального заемщика;

- заграничный паспорт, при этом в нем желательно наличие отметок о выезде за границу за последние полгода или двенадцать месяцев.

Виды обеспечения

Для обеспечения кредита виды залога могут быть разнообразными. Возможен залог квартиры или комнаты в общежитии, а также частного дома или земельного имущества.

К видам обеспечения возвратности кредита относятся:

- Залог из любого недвижимого имущества. Им может служить квартира первичного или вторичного жилья.

- Залог земельного участка с коммуникациями или без.

- Залог автомобиля или другого транспортного средства, в том числе и строительного.

- Залог под подпись поручительного лица.

Залог имущества

Одним из самых популярных видов обеспечения кредита является залог имущества. Им может послужить любое недвижимое имущество, в том числе квартиры в жилом доме, комнаты в общежитии или любое помещение, которое можно сдать в аренду.

Для того чтобы предоставить в банк залог имущества недвижимого, необходимо предъявить в банк документы, фиксирующие право собственности на недвижимое имущество.

При оформлении в залог техники или драгоценных металлов, свидетельства не требуются, будет достаточного одного паспорта. Также можно подготовить документы и чеки, фиксирующие покупку конкретным лицом.

Залог транспортного средства

Не менее распространенным видом обеспечения кредита является залог любого транспортного средства.

Для этого потенциальному заемщику необходимо предоставить в банк свидетельство о праве собственности на владение таковым. Данным транспортным средством может являться как личный легковой автомобиль, так и грузовики, краны и так далее. Наличие легкового транспортного средства является одним из самых распространенных видов залога обеспечения кредита. Для этого в банк или любую другую микрофинансовую организацию достаточно предоставить технический паспорт на автомобиль.

Для того чтобы предложить в качестве залога имеющееся транспортное средство, кроме ПТС, необходимо:

- предоставление паспорта;

- наличие СНИЛС, для людей старшего возраста его заменит пенсионное свидетельство;

- справка о заработной плате;

- ну и, конечно, обязательным документом будет являться свидетельство на право владения транспортным средством.

Обеспечение возвратности третьим лицом

Помимо вышеуказанных видов обеспечения банковского кредита, существует займ под поручительство третьих лиц.

Поручителем может выступать любой гражданин Российской Федерации, которому исполнилось двадцать пять лет. Поручитель, кроме паспорта, обязан предоставить в финансовую организацию справку, подтверждающую его доход. Она может быть оформлена по форме банка или 2 НДФЛ. При этом доход поручителя за последние три месяца не должен быть менее пятнадцати тысяч рублей в месяц.

В том случае, если потенциальный заемщик не способен производить выплаты по своим кредитным обязательствам, то они переходят на «плечи» его поручителя. Он будет обязан производить ежемесячные кредитные обязательства.

Залог квартиры

Одним из широко известных видов обеспечения банковского кредита является залог квартиры. К нему следует отнести и ипотечное кредитование. Делать это стоит, так как квартира или другое жилое помещение переходит в собственность заемщика только после полного погашения всех кредитных обязательств перед финансовой организацией.

В случае невыполнения кредитных обязательств любое из заложенных недвижимых имуществ переходит в собственность банка.

Нужные документы

После того как был определен вид обеспечения банковского кредита, стоит привести в порядок все необходимые для проведения данной процедуры документы.

В первую очередь стоит убедиться, что паспорт, которым вы подтверждаете свою личность гражданина Российской Федерации, является действующим. В противоположном случае о получении кредита можно забыть. И неважно, обеспечивается он чем-либо или нет.

Наличие СНИЛСа заемщика также необходимо. Оно требуется для проверки кредитной истории потенциального заемщика в любом из бюро финансовых услуг.

Стоит ли брать кредит под обеспечение

Брать или нет кредит под залог движимого или другого вида имущества, а также под поручение третьих лиц, зависит только от платежеспособности потенциального заемщика финансовой структуры.

Если будущий кредитный клиент банка полностью не уверен в своей платежеспособности, то лучше не стоит рисковать своим имуществом. В тех случаях, когда заемщик является надежным, и обеспечение кредита необходимо только для понижения годовой кредитной ставки, то воспользоваться им непременно стоит.

Услугами поручителя не следует пренебрегать заемщикам, которым только исполнилось восемнадцать лет или, напротив, потенциальный клиент только вышел на пенсию.

Стоит учесть, что в случае уклонения от обязательств по выплате предоставленного банком кредита, имущество, оставленное в качестве залога, будет изъято.

Ну, а если за потенциального заемщика поручился конкретный человек, то все кредитные обязательства будут переведены на него.

Именно по этой причине вопрос о том, стоит ли оставлять свое имущество в залог финансовой организации, остается открытым до сих пор. Кому-то данное предложение кажется наиболее выгодным, ну, а кто-то идет на него только в крайнем случае.

В какой ситуации вы бы ни оказались, стоит учесть все свои риски, готовы ли вы пожертвовать своим движимым или недвижным имуществом или оно действительно будет являться только явным обеспечением и доказательством вашей платежеспособности.

загрузка...

fjord12.ru

Виды обеспечения возвратности кредита и их взаимодействие с риском

Для снижения кредитного риска, а следовательно, повышения качества кредитов, банку необходимо контролировать качество обеспечения кредита.Обеспечением возвратности кредита называют конкретный источник погашения имеющегося долга, юридически оформленные права кредитора на его использование, организацию контроля банка за достаточностью и приемлемостью данного источника.

В банковской практике источники погашения ссуд разделяются на первичные и вторичные. Первичным источником является выручка от реализации продукции, оказания услуг или доход, поступающий физическому лицу. Банки должны при рассмотрении возможности заключения кредитной сделки ориентироваться прежде всего на первичный источник.Для финансово устойчивых предприятий, являющихся первоклассными заемщиками, юридическое закрепление в кредитном договоре условия погашения ссуды за счет поступающей выручки представляется вполне достаточным.

На практике чаще всего складывается ситуация, когда возникает определенный риск несвоевременного поступления выручки. В этом случае возникает необходимость иметь дополнительные гарантии возврата кредита, что требует изыскания вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. Основное требование к ним — ликвидность.

Указанные формы обеспечения возвратности кредита определяются специальными документами, имеющими юридическую силу и закрепляющими за кредитором источник погашения ссуды в случае отсутствия у заемщика средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения деловой этики гарантов платежных обязательств.

Залог имущества клиента является одной из наиболее распространенных форм обеспечения возвратности банковских ссуд. Он означает, что кредитор — залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения. Кроме того, необходимо учитывать, что рыночная стоимость заложенного имущества может снизиться. Следовательно, во всех случаях стоимость залога должна быть выше размера испрашиваемой ссуды.

В качестве залога могут выступать ценные бумаги, имущество и имущественные права. Имущество, для причисления его к объекту залога, должно соответствовать двум критериям: приемлемости и достаточности. Критерий приемлемости отражает качественную определенность предмета залога, критерий достаточности — количественную.

В зависимости от материально-вещественного содержания предметы залога подразделяются на следующие группы:

- Залог имущества клиента: а) залог товарно-материальных ценностей:

- залог сырья, материалов, полуфабрикатов;

- залог товаров и готовой продукции;

- залог валютных ценностей (наличной валюты), золотых изделий, украшений, предметов искусства и антиквариата;

- залог прочих товарно-материальных ценностей;

- залог ценных бумаг, включая векселя;

- залог депозитов, находящихся в том же банке;

- ипотека (залог недвижимости).

- залог права арендатора;

- залог права автора на вознаграждение;

- залог права заказчика по договору подряда;

- залог права комиссионера по договору комиссии.

Предмет залога может оставаться у залогодателя или быть переданным в распоряжение, во владение залогодержателю. Наибольшее распространение имеет первый вариант залога, поскольку предмет залога зачастую является источником получения средств для погашения долговых обязательств. При залоге с оставлением имущества у залогодателя последний вправе владеть и пользоваться предметом залога в соответствии с его назначением; распоряжаться предметом залога путем его отчуждения с переводом на приобретателя долга по обязательству, обеспеченному залогом.

В то же время залогодатель обязан застраховать за свой счет предмет залога на его полную стоимость, принять меры по его сохранности, уведомить залогодержателя о сдаче предмета залога в аренду.

Залог с оставлением имущества у залогодателя может выступать в нескольких формах, основными из которых являются:

- залог товаров в обороте;

- залог товаров в переработке;

- залог недвижимого имущества (ипотека).

Банк, как залогодержатель, при оставлении залога у залогодателя имеет право проверять по документам его фактическое наличие, размер, состояние и условия хранения предмета залога. Если предмет залога утрачен и залогодатель не восстановил его или с согласия залогодержателя не заменил другим имуществом, равным по стоимости, то банк-залогодержатель вправе потребовать досрочного погашения обеспеченного залогом обязательства.

Второй вид залога — залог с оставлением предмета залога у залогодержателя, или иначе называемый закладом, является наиболее предпочтительным видом залога в банковской деятельности, особенно если в качестве предмета залога предлагается имущество, передача которого в залог не требует государственной регистрации в соответствии со статьей 11 Закона РФ «О залоге». Это объясняется тем, что при передаче имущества во владение залогодержателю (банку) последний может осуществлять наиболее действенный контроль за состоянием данного имущества и, кроме того, банк получает более надежную возможность погашения выданного им кредита заемщику.

Данный вид залога может выступать в двух основных формах:

- твердый залог;

- залог прав.

К видам имущества, по которым при передаче в залог требуется регистрация, относятся: земля, предприятия, автомобильный транспорт, маломерные речные суда, жилые дома, квартиры и др. Важнейшим элементом залогового механизма является составление и исполнение договора о залоге, в котором отражается весь комплекс правовых взаимоотношений сторон по залогу имущества или имущественных прав.

При использовании в качестве обеспечения возвратности ссуды гарантии или поручительства имущественную ответственность за заемщика несет третье лицо.Существует несколько видов гарантий, различающихся между собой по субъекту гарантийного обязательства, порядку оформления гарантии, источнику средств используемого для гарантирования платежа. В качестве гаранта могут выступать органы государственной и муниципальной власти, финансово устойчивые предприятия, банки, иные кредитные учреждения или страховые организации. Банковская гарантия является односторонней сделкой, в соответствии с которой гарант дает письменное обязательство выплатить оговоренную денежную сумму по представлении кредитором письменного требования об его уплате. За получение банковской гарантии должник обязан уплатить гаранту комиссионное вознаграждение.

Банковская гарантия отличается от других способов обеспечения исполнения обязательств. Прежде всего, банковская гарантия является обязательством, независимым от договора, исполнение которого она обеспечивает. Кроме того, в отличие от поручительства, залога и других видов обеспечения возврата ссуды банковская гарантия сохраняет силу и в случае недействительности того основного обязательства, во исполнение которого она была выдана. Независимость банковской гарантии от основного обязательства проявляется и в том, что истечение срока исковой давности по основному обязательству не влечет за собой истечения срока действия обязательства, вытекающего из банковской гарантии.

Отличительной особенностью банковской гарантии является и ее безотзывность. Несмотря на то, что банковская гарантия является односторонней сделкой, отозвать ее гарант вправе лишь в том случае, если это предусмотрено в гарантии. Специфика банковской гарантии заключается также и в обязательном возмездном характере между гарантом и принципалом (заемщиком).

Поручительство применяется как при взаимоотношениях банка с юридическими, так и с физическими лицами. Поручительство оформляется договором, по которому поручитель обязывается перед кредитором другого лица (заемщика), отвечать за исполнение последним своего обязательства частично или полностью в течение определенного времени. Заемщик и поручитель отвечают перед кредитором как солидарные должники.

Поручитель отвечает перед кредитором в том же объеме, что и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и всех других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательств должником.

Одной из форм обеспечения своевременного возврата кредита заемщиком может выступать переуступка (цессия) в пользу банка требований и счетов заемщика третьему лицу.Уступка (цессия) — это документ заемщика (цедента), в котором он уступает свое требование (дебиторскую задолженность) кредитору (банку) в качестве обеспечения возврата кредита. В соответствии с договором о цессии по уступленному требованию (дебиторским счетам) банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и уплаты процентов за него. Если по уступленному требованию поступает сумма денежных средств, превышающая задолженность по ссуде, то разница возвращается цеденту.

На практике используются два вида цессии: открытая и тихая. Открытая цессия предполагает сообщение должнику об уступке требования. В этом случае должник погашает свое обязательство непосредственно банку, а не заемщику банка. При тихой цессии банк не сообщает третьему лицу об уступке требования, должник платит цеденту, а тот обязан передавать полученную сумму банку. Заемщик предпочитает тихую цессию, чтобы не подрывать свой авторитет в деловых кругах.

Кроме уступки индивидуальных требований используются общая или глобальная цессии. Общая цессия означает, что заемщик обязуется перед банком регулярно уступать требования по поставке товаров или оказанию услуг на определенную сумму. При этом право банка на получение денежных средств в погашение предоставленного кредита возникает не в момент заключения договора об общей цессии, а с момента передачи в банк требований или списка дебиторов. При глобальной цессии заемщик обязан уступить банку все существующие требования к конкретным клиентам и вновь возникающие в течение определенного периода времени. Этот вид уступки считается предпочтительным. В целях снижения риска при использовании этой формы обеспечения возвратности кредита банк требует производить уступку требований на сумму, значительно большую, чем величина выданного кредита. При общей и глобальной цессии максимальная сумма кредита составляет 20 — 40% от стоимости уступленных требований.

Банк при заключении договора о передаче права собственности в обеспечение имеющегося долга должен удостовериться, что заемщик действительно является собственником конкретных ценностей. Однако эта проверка не уменьшает риска, который сопровождает передачу права собственности. В целях уменьшения риска банки осторожно подходят к определению размера обеспечения, в связи с чем максимальная сумма кредита составляет 20 — 50% их стоимости.

Если клиент не имеет достаточного обеспечения или испрашивает ссуду на операцию, имеющую повышенную степень риска, банк рассматривает вопрос о целесообразности выдачи кредита при условии заключения договора страхования риска не погашения кредита со страховой компанией. При наступлении обстоятельств, указанных в страховом договоре, банк вправе рассчитывать на частичное или полное возмещение страховым обществом не полученной банком суммы. При этом страховая компания получает право требования с должника возмещения причиненного ущерба в пределах выплаченного банку страхового возмещения. Применяется и иной порядок страхования кредитов, когда получатель кредита отвечает своим имуществом не перед банком, а перед страховым обществом, которое, в свою очередь, используя это имущество, гасит обязательства заемщика перед банком в случае не возврата кредита. Такая форма страхования заставляет заемщика тщательнее взвешивать свои возможности по возврату кредитов в срок. Банк незамедлительно получает сумму страхового возмещения к определенному в договоре сроку. Однако, в условиях системного кризиса, охватившего финансовую систему страны, почти невозможно найти страховую компанию, готовую принять на страхование кредитные риски, так как недостаточность собственного капитала страховщиков не позволяет осуществлять этот вид деятельности. Кроме того, необходимость выплачивать страховую премию ведет к удорожанию кредита для заемщика, финансовое состояние которого небезупречно.

Наиболее предпочтительным для банка-кредитора в качестве обеспечения является залог вкладов, находящихся в этом банке. Для банка этот вид залога характерен низкими расходами на осуществление контроля, сам же залог высоколиквиден, что немаловажно при оценке качества ссуд. Кредиты, обеспеченные залогом вкладов, находящихся в банке-кредиторе, при прочих положительных условиях относятся к кредитам высокого качества.

Поручительства и гарантии относятся к форме обеспечения более низкого качества. К их преимуществам можно отнести низкие расходы на содержание, быстрое использование и участие второго лица в ответственности. Недостатками являются большие расходы по проверке кредитоспособности поручителя или гаранта и связанные с этим проблемы.Уступка требований, как форма обеспечения кредита, для банка — кредитора наименее привлекательна. Это связано с проблемами контроля, с налоговым правом, особым риском тихой цессии. Ссуды с таким обеспечением переносятся в самую низкую категорию качества.

Наиболее предпочтительным видом залога является ипотека (залог недвижимого имущества), к недостаткам которой относится трудность оценки, а к преимуществам — стабильность цены, неоднократное использование, простота контроля за сохранностью, возможность использования залогодателем. При принятии такого вида залога банк-кредитор обращает внимание на его ликвидность. Чем более ликвиден залог, тем более высокое качество имеет кредит, выданный под его обеспечение.

Источник: Иода Е.В., Унанян И.Р. «Основы организации деятельности коммерческого банка»

Метки: Кредит, кредитные риски, Финансы

finote.ru

Основные виды обеспечения кредита

Каждому из нас хотя бы раз в жизни требовался денежный займ. Он может пригодиться в любой жизненной ситуации. Но иногда занять у знакомых или близких нет возможности или просто не хочется показывать свое критическое финансовое положение. В этой ситуации остается единственный выход: обратиться в одну из многочисленных финансовых организаций. Но как быть, если кредитная история сильно испорчена или нет возможности подтвердить свой доход документально? Выход есть. Стоит взять один из видов кредита под обеспечение.

Что такое кредит

Кредитом является один из видов потребительского займа, который выдается на определенный период времени и под индивидуальный процент годовой ставки.

Кредиты могут быть разных видов и категорий. Он может быть:

- потребительским;

- целевым займом;

- кредитной картой;

- картой рассрочки платежа;

- мини-кредитом;

- займом под залог определенного имущества.

Основными видами кредита под обеспечение являются:

- кредит под залог недвижимости;

- залог любого транспортного имущества или залог ПТС;

- залог под обеспечение третьим лицом, то есть займ под поручительство.

От основного вида обеспечения кредита напрямую зависит срок, сумма займа и процентная ставка по нему.

Кто может взять кредит и какие нужны документы

Формы и виды кредита под обеспечение бывают различными, но при этом требования к заемщику остаются неизменными. Для получения денежного займа любой из потенциальных заемщиков должен соответствовать стандартным требованиям. Таковыми являются:

- Наличие действующего паспорта гражданина Российской Федерации.

- Необходимо иметь место постоянной регистрации в одном из многочисленных регионов Российской Федерации.

- Возраст заемщика должен быть не меньше восемнадцати лет.

- На указанном в анкете потенциального заемщика месте работы нужно иметь стаж не менее чем три календарных месяца.

- Желательно предоставить в банк справку, подтверждающую доход по форме банка или 2 НДФЛ, но при любом виде обеспечения возвратности кредита необходимость предоставления справки может отсутствовать.

- Свидетельство о праве владения собственным имуществом.

Помимо основного пакета справок, для большей вероятности кредита и снижения по нему процентной ставки, в финансовое учреждение следует предоставить такие документы, как:

- водительское удостоверение;

- полис добровольного медицинского страхования;

- ИНН потенциального заемщика;

- заграничный паспорт, при этом в нем желательно наличие отметок о выезде за границу за последние полгода или двенадцать месяцев.

Виды обеспечения

Для обеспечения кредита виды залога могут быть разнообразными. Возможен залог квартиры или комнаты в общежитии, а также частного дома или земельного имущества.

К видам обеспечения возвратности кредита относятся:

- Залог из любого недвижимого имущества. Им может служить квартира первичного или вторичного жилья.

- Залог земельного участка с коммуникациями или без.

- Залог автомобиля или другого транспортного средства, в том числе и строительного.

- Залог под подпись поручительного лица.

Залог имущества

Одним из самых популярных видов обеспечения кредита является залог имущества. Им может послужить любое недвижимое имущество, в том числе квартиры в жилом доме, комнаты в общежитии или любое помещение, которое можно сдать в аренду.

Для того чтобы предоставить в банк залог имущества недвижимого, необходимо предъявить в банк документы, фиксирующие право собственности на недвижимое имущество.

При оформлении в залог техники или драгоценных металлов, свидетельства не требуются, будет достаточного одного паспорта. Также можно подготовить документы и чеки, фиксирующие покупку конкретным лицом.

Залог транспортного средства

Не менее распространенным видом обеспечения кредита является залог любого транспортного средства.

Для этого потенциальному заемщику необходимо предоставить в банк свидетельство о праве собственности на владение таковым. Данным транспортным средством может являться как личный легковой автомобиль, так и грузовики, краны и так далее. Наличие легкового транспортного средства является одним из самых распространенных видов залога обеспечения кредита. Для этого в банк или любую другую микрофинансовую организацию достаточно предоставить технический паспорт на автомобиль.

Для того чтобы предложить в качестве залога имеющееся транспортное средство, кроме ПТС, необходимо:

- предоставление паспорта;

- наличие СНИЛС, для людей старшего возраста его заменит пенсионное свидетельство;

- справка о заработной плате;

- ну и, конечно, обязательным документом будет являться свидетельство на право владения транспортным средством.

Обеспечение возвратности третьим лицом

Помимо вышеуказанных видов обеспечения банковского кредита, существует займ под поручительство третьих лиц.

Поручителем может выступать любой гражданин Российской Федерации, которому исполнилось двадцать пять лет. Поручитель, кроме паспорта, обязан предоставить в финансовую организацию справку, подтверждающую его доход. Она может быть оформлена по форме банка или 2 НДФЛ. При этом доход поручителя за последние три месяца не должен быть менее пятнадцати тысяч рублей в месяц.

В том случае, если потенциальный заемщик не способен производить выплаты по своим кредитным обязательствам, то они переходят на «плечи» его поручителя. Он будет обязан производить ежемесячные кредитные обязательства.

Залог квартиры

Одним из широко известных видов обеспечения банковского кредита является залог квартиры. К нему следует отнести и ипотечное кредитование. Делать это стоит, так как квартира или другое жилое помещение переходит в собственность заемщика только после полного погашения всех кредитных обязательств перед финансовой организацией.

В случае невыполнения кредитных обязательств любое из заложенных недвижимых имуществ переходит в собственность банка.

Нужные документы

После того как был определен вид обеспечения банковского кредита, стоит привести в порядок все необходимые для проведения данной процедуры документы.

В первую очередь стоит убедиться, что паспорт, которым вы подтверждаете свою личность гражданина Российской Федерации, является действующим. В противоположном случае о получении кредита можно забыть. И неважно, обеспечивается он чем-либо или нет.

Наличие СНИЛСа заемщика также необходимо. Оно требуется для проверки кредитной истории потенциального заемщика в любом из бюро финансовых услуг.

Стоит ли брать кредит под обеспечение

Брать или нет кредит под залог движимого или другого вида имущества, а также под поручение третьих лиц, зависит только от платежеспособности потенциального заемщика финансовой структуры.

Если будущий кредитный клиент банка полностью не уверен в своей платежеспособности, то лучше не стоит рисковать своим имуществом. В тех случаях, когда заемщик является надежным, и обеспечение кредита необходимо только для понижения годовой кредитной ставки, то воспользоваться им непременно стоит.

Услугами поручителя не следует пренебрегать заемщикам, которым только исполнилось восемнадцать лет или, напротив, потенциальный клиент только вышел на пенсию.

Стоит учесть, что в случае уклонения от обязательств по выплате предоставленного банком кредита, имущество, оставленное в качестве залога, будет изъято.

Ну, а если за потенциального заемщика поручился конкретный человек, то все кредитные обязательства будут переведены на него.

Именно по этой причине вопрос о том, стоит ли оставлять свое имущество в залог финансовой организации, остается открытым до сих пор. Кому-то данное предложение кажется наиболее выгодным, ну, а кто-то идет на него только в крайнем случае.

В какой ситуации вы бы ни оказались, стоит учесть все свои риски, готовы ли вы пожертвовать своим движимым или недвижным имуществом или оно действительно будет являться только явным обеспечением и доказательством вашей платежеспособности.

загрузка...

buyokproduction.ru

Основные виды обеспечения кредита

Каждому из нас хотя бы раз в жизни требовался денежный займ. Он может пригодиться в любой жизненной ситуации. Но иногда занять у знакомых или близких нет возможности или просто не хочется показывать свое критическое финансовое положение. В этой ситуации остается единственный выход: обратиться в одну из многочисленных финансовых организаций. Но как быть, если кредитная история сильно испорчена или нет возможности подтвердить свой доход документально? Выход есть. Стоит взять один из видов кредита под обеспечение.

Что такое кредит

Кредитом является один из видов потребительского займа, который выдается на определенный период времени и под индивидуальный процент годовой ставки.

Кредиты могут быть разных видов и категорий. Он может быть:

- потребительским;

- целевым займом;

- кредитной картой;

- картой рассрочки платежа;

- мини-кредитом;

- займом под залог определенного имущества.

Основными видами кредита под обеспечение являются:

- кредит под залог недвижимости;

- залог любого транспортного имущества или залог ПТС;

- залог под обеспечение третьим лицом, то есть займ под поручительство.

От основного вида обеспечения кредита напрямую зависит срок, сумма займа и процентная ставка по нему.

Кто может взять кредит и какие нужны документы

Формы и виды кредита под обеспечение бывают различными, но при этом требования к заемщику остаются неизменными. Для получения денежного займа любой из потенциальных заемщиков должен соответствовать стандартным требованиям. Таковыми являются:

- Наличие действующего паспорта гражданина Российской Федерации.

- Необходимо иметь место постоянной регистрации в одном из многочисленных регионов Российской Федерации.

- Возраст заемщика должен быть не меньше восемнадцати лет.

- На указанном в анкете потенциального заемщика месте работы нужно иметь стаж не менее чем три календарных месяца.

- Желательно предоставить в банк справку, подтверждающую доход по форме банка или 2 НДФЛ, но при любом виде обеспечения возвратности кредита необходимость предоставления справки может отсутствовать.

- Свидетельство о праве владения собственным имуществом.

Помимо основного пакета справок, для большей вероятности кредита и снижения по нему процентной ставки, в финансовое учреждение следует предоставить такие документы, как:

- водительское удостоверение;

- полис добровольного медицинского страхования;

- ИНН потенциального заемщика;

- заграничный паспорт, при этом в нем желательно наличие отметок о выезде за границу за последние полгода или двенадцать месяцев.

Виды обеспечения

Для обеспечения кредита виды залога могут быть разнообразными. Возможен залог квартиры или комнаты в общежитии, а также частного дома или земельного имущества.

К видам обеспечения возвратности кредита относятся:

- Залог из любого недвижимого имущества. Им может служить квартира первичного или вторичного жилья.

- Залог земельного участка с коммуникациями или без.

- Залог автомобиля или другого транспортного средства, в том числе и строительного.

- Залог под подпись поручительного лица.

Залог имущества

Одним из самых популярных видов обеспечения кредита является залог имущества. Им может послужить любое недвижимое имущество, в том числе квартиры в жилом доме, комнаты в общежитии или любое помещение, которое можно сдать в аренду.

Для того чтобы предоставить в банк залог имущества недвижимого, необходимо предъявить в банк документы, фиксирующие право собственности на недвижимое имущество.

При оформлении в залог техники или драгоценных металлов, свидетельства не требуются, будет достаточного одного паспорта. Также можно подготовить документы и чеки, фиксирующие покупку конкретным лицом.

Залог транспортного средства

Не менее распространенным видом обеспечения кредита является залог любого транспортного средства.

Для этого потенциальному заемщику необходимо предоставить в банк свидетельство о праве собственности на владение таковым. Данным транспортным средством может являться как личный легковой автомобиль, так и грузовики, краны и так далее. Наличие легкового транспортного средства является одним из самых распространенных видов залога обеспечения кредита. Для этого в банк или любую другую микрофинансовую организацию достаточно предоставить технический паспорт на автомобиль.

Для того чтобы предложить в качестве залога имеющееся транспортное средство, кроме ПТС, необходимо:

- предоставление паспорта;

- наличие СНИЛС, для людей старшего возраста его заменит пенсионное свидетельство;

- справка о заработной плате;

- ну и, конечно, обязательным документом будет являться свидетельство на право владения транспортным средством.

Обеспечение возвратности третьим лицом

Помимо вышеуказанных видов обеспечения банковского кредита, существует займ под поручительство третьих лиц.

Поручителем может выступать любой гражданин Российской Федерации, которому исполнилось двадцать пять лет. Поручитель, кроме паспорта, обязан предоставить в финансовую организацию справку, подтверждающую его доход. Она может быть оформлена по форме банка или 2 НДФЛ. При этом доход поручителя за последние три месяца не должен быть менее пятнадцати тысяч рублей в месяц.

В том случае, если потенциальный заемщик не способен производить выплаты по своим кредитным обязательствам, то они переходят на «плечи» его поручителя. Он будет обязан производить ежемесячные кредитные обязательства.

Залог квартиры

Одним из широко известных видов обеспечения банковского кредита является залог квартиры. К нему следует отнести и ипотечное кредитование. Делать это стоит, так как квартира или другое жилое помещение переходит в собственность заемщика только после полного погашения всех кредитных обязательств перед финансовой организацией.

В случае невыполнения кредитных обязательств любое из заложенных недвижимых имуществ переходит в собственность банка.

Нужные документы

После того как был определен вид обеспечения банковского кредита, стоит привести в порядок все необходимые для проведения данной процедуры документы.

В первую очередь стоит убедиться, что паспорт, которым вы подтверждаете свою личность гражданина Российской Федерации, является действующим. В противоположном случае о получении кредита можно забыть. И неважно, обеспечивается он чем-либо или нет.

Наличие СНИЛСа заемщика также необходимо. Оно требуется для проверки кредитной истории потенциального заемщика в любом из бюро финансовых услуг.

Стоит ли брать кредит под обеспечение

Брать или нет кредит под залог движимого или другого вида имущества, а также под поручение третьих лиц, зависит только от платежеспособности потенциального заемщика финансовой структуры.

Если будущий кредитный клиент банка полностью не уверен в своей платежеспособности, то лучше не стоит рисковать своим имуществом. В тех случаях, когда заемщик является надежным, и обеспечение кредита необходимо только для понижения годовой кредитной ставки, то воспользоваться им непременно стоит.

Услугами поручителя не следует пренебрегать заемщикам, которым только исполнилось восемнадцать лет или, напротив, потенциальный клиент только вышел на пенсию.

Стоит учесть, что в случае уклонения от обязательств по выплате предоставленного банком кредита, имущество, оставленное в качестве залога, будет изъято.

Ну, а если за потенциального заемщика поручился конкретный человек, то все кредитные обязательства будут переведены на него.

Именно по этой причине вопрос о том, стоит ли оставлять свое имущество в залог финансовой организации, остается открытым до сих пор. Кому-то данное предложение кажется наиболее выгодным, ну, а кто-то идет на него только в крайнем случае.

В какой ситуации вы бы ни оказались, стоит учесть все свои риски, готовы ли вы пожертвовать своим движимым или недвижным имуществом или оно действительно будет являться только явным обеспечением и доказательством вашей платежеспособности.

загрузка...

utyugok.ru