Банк Москвы: объединить все кредиты в один. Объединить кредиты

объединить все кредиты в один — Статьи о кредитах, займах, банках — GMCredits.com

Случаются ситуации, когда после одного кредита приходится брать еще. В данной статье будет рассмотрено предложение объединить все кредиты в один. Согласитесь, что выплачивать один кредит удобнее, чем несколько, да еще и в разные банки. Данное предложение заинтересует многих у кого кредитов несколько. Но выгодно ли это объединение? Узнаем далее.

Объединяем все кредиты в один

Итак, в Банке Москвы нам предлагают снизить ежемесячный платеж и объединить все свои кредиты в один.

Сначала подается заявка. Для удобства клиентов она отправляется через интернет на сайте банка. Затем при одобрении кредита подаются документы на его получение. В данном случае заемщик средств на руки не получает. Банк Москвы переводит эти средства на счет в другом банке, для погашения существующего там кредита.

Снижение ставки по кредиту в этом банке происходит каждый год при условии, что нет просроченных платежей и задолженностей. Максимальное снижение может достигнуть 7,4%. Данная услуга предоставляется банком бесплатно.

Другие услуги Банка Москвы

После получения кредита в данном банке можно изменить дату платежа на любой удобный день. Это может быть день получения зарплаты или аванса. Данная услуга предоставляется единожды для одного кредита. Ее стоимость составляет 500 рублей.

Услуга «Кредитные каникулы». Она позволяет отложить ежемесячный платеж. Предоставляется не чаще раза в год при условии, что у заемщика хорошая кредитная история и отсутствуют задолженности. Плюсом является то, что платеж по кредиту не увеличивается. Срок кредита будет продлен, а ежемесячный платеж пересчитают. Она предоставляется после 3 оплаченных платежей не позднее чем за 1 день до даты оплаты и не ранее чем за 1 месяц. Стоимость данной услуги 1199 рублей за первое пользование услугой, 1799 рублей за последующие.

Получается, что кредиты в разных банках будут оплачены, процентная ставка будет снижаться, а также можно использовать отсрочку платежа на месяц. Все это является плюсами данного предложения.

Из минусов можно выделить то, что первоначальная процентная ставка будет достаточно высока. От 20,9% до 27,9%. Она будет зависеть от платежеспособности заемщика. Если заемщик будет вовремя исполнять свои обязательства перед банком, то он может рассчитывать на снижение ставки.

Однако для тех, кто работает в сферах здравоохранения, образования, госуправления и силовых структурах ставки будут ниже. Если они являются корпоративными клиентами, то границы ставки будут от 21,9% до 18,9%, а если – зарплатными, то от 19,9% до 16,9% в зависимости от суммы кредита.

Получается, что данное предложение выгодно в первую очередь действующим клиентам банка, а потом и прочим гражданам.

Тем не менее, плюсов данного предложения получилось больше, нежели минусов. Данный вариант вполне можно считать удобным и выгодным для любого человека. В первую очередь потому, что процентные ставки по кредитам в разных банках различные и переплата может получиться более весомой, чем при выборе объединения всех кредитов в один.

gmcredits.com

Объединить кредиты в один в Сбербанке

Эксперты в области кредитования населения отмечают высокую степень закредитованости населения страны. У трудоспособной части, которой в обслуживании находиться по несколько кредитов сразу, в среднем от 2 до 3 займов.

Зачастую все они оформлены под разные условия кредитных договоров, а нередко и в различных банковских организациях.

Рефинансирование займов

Данная услуга, по объединению нескольких займов в один набирает популярность среди заемщиков. Внесение различных сумм, в разные сроки зачастую становиться причиной просрочки платежа, а как следствие порчи кредитной истории.

Объединение кредитов в один в сбербанке или ином банковском отделении, дает возможность заемщику избежать неточностей в обслуживание долга. Сбербанк предоставляет услугу рефинансирования не для всех кредитных продуктов, а только для автокредитов, овердрафт, потребительские и займы, полученные через кредитные карты.

Условие объединения кредита в сбербанке

Для рефинансируемого кредита не нужно предоставлять обеспечения, поручительства или его страхование. Банком установлен лимит на получение суммы, который составляет минимально 15 000 рублей, а максимальный размер 1 млн. рублей. В зависимости от сроков и сумму, процентная ставка будет находиться в пределах от 17% годовых до 25%. Срок объединенного кредита в один в сбербанке составляет от 1 года до 5 лет.

Главным условием получения нового кредита в банке является отсутствие просрочек платежей в течение последнего года. Это объясняется желанием банка снизить свои риски невозвратности кредитов.

Рефинансирование кредита является оформлением нового кредитного обязательства на других условиях. По этому заемщику потребуется предоставить новый пакет документов, которые подтвердят его платежеспособность.

otvet-credit.ru

Как объединить кредиты

Много долгов – это, безусловно, плохо и часто неудобно. Бывают ситуации, когда заёмщик берёт кредиты в нескольких банках, а потом осознаёт, в какую долговую яму попал. И если появилась мысль быстрее погасить все свои кредиты, то это уже позитивный сигнал. Про то, как избавиться от долгов, мы уже писали. Теперь давайте порассуждаем, как объединить несколько кредитов в один.

Зачем объединять кредиты? Это удобно (не нужно делать несколько перечислений в разные банки, в разные даты — так легко запутаться, сделать просрочку и получить штраф). Это бывает выгоднее (банк может предложить процентную ставку ниже). Такой механизм называется «рефинансирование».

Такой специальный кредит предлагают некоторые банки, чтобы переманить к себе хороших клиентов, которые исправно платят свои несколько кредитов. Но чтобы воспользоваться программой, нужно именно исправно платить по текущим долгам, иначе новому банку такой проблемный клиент не нужен. Какие ещё есть ограничения? Есть формальные ограничения по сумме (если она слишком большая), по типу кредита (не все банки заходят связываться с автокредитами или ипотекой, например). По сути, рефинансирование – это новый кредит на погашение предыдущих кредитов. И по идее он должен быть выгоден. Поэтому обязательно обращайте внимание на новую процентную ставку и прочие условия.

Рефинансирование кредита оправданно только в том случае, когда новые условия выгоднее предыдущих.

Часто рефинансирование годится тем, кто «в долгах, как в шелках» по кредитным картам, которых накопилось несколько. Часто людям предлагают кредитные карты «бесплатно», не рассказывая всех условий. А ввиду достаточно низкой финансовой грамотности населения, люди доверяют им и часто ныряют в кредитную яму.

Главное при погашении долгов не влезать в новые долги, избегать новых кредиток и импульсных покупок. Иначе выход из долговой ямы – только личное банкротство.

finagram.com

Как несколько кредитов объединить в один?

Рефинансирование кредита

Рефинансирование кредита (перекредитование) – получение в банковском учреждение нового кредита на более выгодных условиях для того, чтобы полностью или частично погасить предыдущие.

Сегодня предложения по рефинансированию можно получить от различных банков. При этом, необходимо понимать, что банк согласится выдать новый кредит только тем клиентам, у которых будет хорошая кредитная история. Для этого необходимо, минимум шесть месяцев не совершать просрочек по платежам.

В случае, если у клиента есть имущество, которое он готов заложить в качестве залога, то банк может уменьшить процентную ставку на несколько процентных пунктов.При каких условиях стоит воспользоваться рефинансированием кредитов?

1. Если необходимо снизить процентные ставки по кредитам.

2. Если клиент принял решение поменять валюту кредитов.

3. Если необходима более крупная сумма денег.

4. Если заемщик хочет выплачивать кредит только в одном банке.

Как воспользоваться перекредитованием?

Итак, чтобы воспользоваться рефинансированием необходимо сделать следующее:

1. Обратиться с заявлением в банк, в котором необходимо сообщить, в каких именно банках уже есть кредиты, какая часть задолженности уже оплачена.

2. Собрать и предоставить документы, после того, как банком будет рассмотрена и одобрена заявка.

Список необходимых документов:

После того, как будут предоставлены все документы, банк погасит старые кредиты за счет нового.

Важно! Банк заявку на рассмотрение рефинансирование кредита может рассматривать от одного дня до нескольких недель.Конечно, банки заваливают потребителей своими предложениями, но чтобы разобраться в них клиенту необходима помощь. Если есть время, то можно самостоятельно погрузиться в изучение особенностей тех или иных предложений. А если такой возможности нет, то лучше обратиться за помощью к специальным сервисам, которые за считанные минуты помогут подобрать необходимый финансовый продукт.

davaisravnim.ru

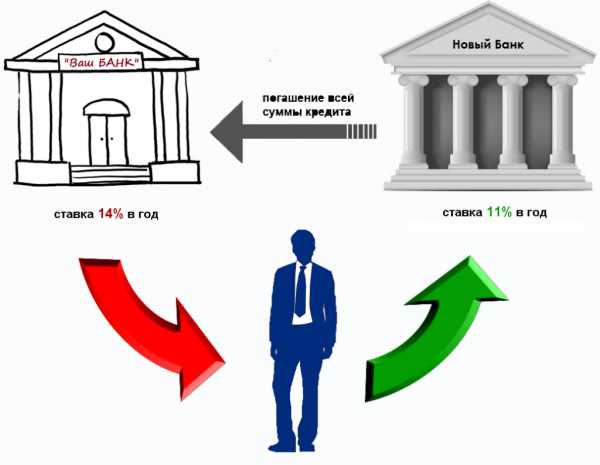

Объединим все ваши кредиты в один

Очень интересное предложение, не правда ли? Вас наверное тоже часто посещали такие мысли? Если да, то давайте для начала разберёмся - насколько такое предложение реально и какие могут быть подводные камни.

Очень интересное предложение, не правда ли? Вас наверное тоже часто посещали такие мысли? Если да, то давайте для начала разберёмся - насколько такое предложение реально и какие могут быть подводные камни.

Итак, рассматривать будем на примере одной компании, предлагающей подобные услуги. Естественно её наименование я сообщать не буду, чтобы не искушать вас и не заниматься ненужной рекламой. Назовём её просто - организация.

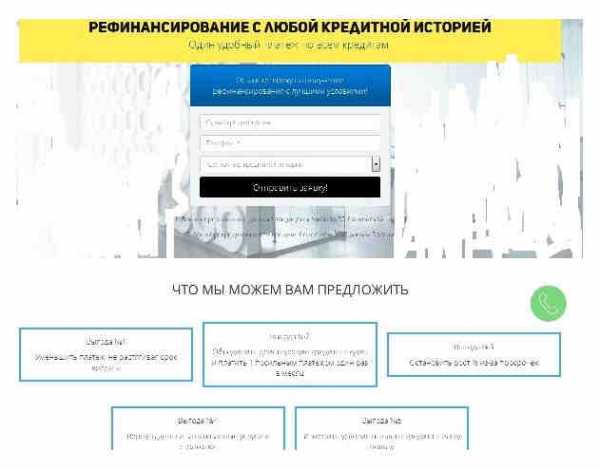

Обычно предложения таких компаний размещаются на сайте одностраничнике, красиво оформленном и обещающем много благ. Чтобы много не писать я сделал скриншоты. На основе их мы и будем рассматривать деятельность, а точнее то, что вы, якобы, можете получить на этом сайте:

Нам предлагается рефинансировать кредиты с любой кредитной историей. Что же, замечательно. Начнём искать ответы на вопросы, которые должны возникнуть при таком предложении:

Нам предлагается рефинансировать кредиты с любой кредитной историей. Что же, замечательно. Начнём искать ответы на вопросы, которые должны возникнуть при таком предложении:

1) каким образом будет произведено рефинансирование?

Чтобы понять сам принцип рефинансирования разберём, что значит это понятие: "Рефинансирование подразумевает под собой получение нового кредита, для того, чтобы погасить старый".

Отсюда возникает следующий вопрос: Кто имеет право выдать кредит? Только банк или иная кредитная организация, имеющая лицензию на осуществление такой деятельности. Об этом конкретно сказано в статье 819 ГК РФ. Но банк, в первую очередь, изучит вашу кредитную историю и если история испорчена о рефинансировании можете забыть. Есть ещё один вариант, когда банк рефинансирует ранее взятые кредиты с большими процентами в один с меньшей процентной ставкой. Но и здесь банк обратит внимание на ваши оплаты. Если у вас есть просрочки, то вероятность рефинансипрования стремительно приближается к нолю. Второй вариант - это предоставление займа, и здесь простор для махинаций намного больший. Поскольку организация, предлагающая нам помощь, не является ни банком ни кредитной организацией, значит речь будет идти о займе. И навряд ли он будет беспроцентным.

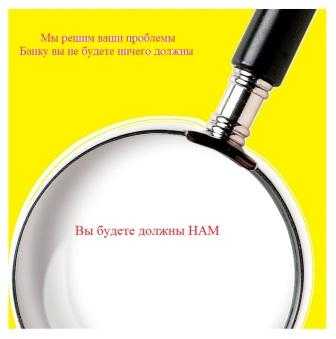

Второй вопрос: Каким образом будет погашена моя задолженность перед банком?

Вопрос, на мой взгляд, не очень сложен и предполагается, что кто - то должен заплатить бану, либо выкупить ваш долг у банка. И что это безвозмездно? Сомневаюсь. Все мы знаем законы природы, согласно которых ничего никуда просто так не исчезает. И если долг перекочевал к другому лицу, следует ждать требования возврата этого долга от нового лица. А раз так, то как можно объяснить то, что нам предлагается дальше? На скрине не очень хорошо видно, поэтому я отображу предлагаемые выгоды в текстовой форме:

Выгода № 1. Уменьшить платёж не р

www.spor-kredit.ru

Объединение нескольких кредитов в один

Добрый день, Ксения! Да, объединение нескольких займов в один кредит возможно. Посмотрим, что предлагают финансовые институты страны.Как объединить кредиты, и что дает эта операция?

Ксения, чтобы узнать, где выгодно объединить несколько кредитов в один займ, отправьте онлайн-заявку со специального сервиса. Получив её, банки быстро пришлют вам свои предложения. Вам останется только выбрать лучшее из них:Огромное количество банков на финансовом рынке России приводит к ожесточенной борьбе между ними за заемщика. Они смягчают условия кредитов, вводят новые продукты, обновляют старые программы, одним словом, делают все возможное, что привлечь или переманить клиента.Граждане, оформив небольшой кредит и без проблем оплатив его, постепенно входят во вкус, радуясь, что быстро сделали нужную покупку, не делая накоплений. Это чревато неприятностями создания нескольких кредитов.

Причем, оформляются они в разных финансовых организациях, и общая сумма становится в тягость кредитополучателю. И тогда, видя неудобства оплаты, заемщик начинает думать о том, как объединить все кредиты в один.

На языке финансистов и банкиров данная процедура именуется рефинансированием.

Клиент берет в одном банке большую сумму на более выгодных условиях, досрочно закрывает все кредиты и начинает вносить ежемесячный платеж только по одной ссуде. Как говорится, и выгоднее, и комфортнее. Вместо 3-4 платежей делается всего один.Предложения банков

Посмотрим, что предлагают ведущие банки страны при рефинансировании кредитов.1. «ВТБ Банк Москвы» предлагает ставку в 13,9% и до 3 млн. рублей, что позволяет клиентам уменьшить ежемесячные взносы. Но финансовая организация требует от заемщика хорошей КИ.

Дополнительное снижение ставки ожидает:

• «Зарплатных» клиентов;• Сотрудников компаний-партнеров;• Работников силовых структур, медиков, преподавателей и сотрудников прочих государственных организаций.

Если учреждение дает «добро» на рефинансирование, оно само перечислит заемные средства, чтобы погасить действующие кредиты;

2. Сбербанк позволяет объединение 5 кредитов в один. Ставка составляет 14,9%, сумма – до 1 млн. Поручители и обеспечение не требуются. Предлагаются скидки для определенной категории клиентов;

3. В «Россельхозбанке» отсутствуют комиссии, займы можно погасить в любое время, доход подтверждается и банковской формой, а привлечение созаемщика дает возможность клиенту увеличить сумму займа;

4. Прекрасным решением будет и рефинансирование в «Ситибанке» под 15% годовых. Однако за 3 месяца кредитополучатель должен предъявить в учреждение справку о закрытии ссуд в других кредитных организациях. Иначе ставка сразу поднимется на 10 пунктов.

Плюсы, минусы

Преимущества:• Формируется хорошее кредитное досье, в котором указывается гашение активных ссуд и оформление нового займа;

• Упрощается ежемесячный платеж. Объединение кредитов позволяет избавиться от дополнительных расходов и сэкономить время;

• Снижаются размеры ежемесячного платежа, благодаря более выгодным процентным ставкам;

• Улучшаются условия кредитования;

• Появляется возможность оформить в будущем еще боле крупный кредит. Ведущие финансовые организации негативно относятся к клиентам, имеющим несколько мелких займов. Они считают это признаком финансовой беспечности кредитополучателя. А вот их объединение говорит о финансовой грамотности заемщика.

Недостаток один. Придется снова собирать документы для оформления процедуры рефинансирования.

infapronet.ru