Какие документы подготовить для получения кредита. Необходимые документы для получения кредита

Документы для кредита - какой стандартный пакет для оформления необходим?

Решились на банковский заем? Оформление может пройти достаточно быстро и просто, если грамотно подойти к каждому из его этапов. Постараемся вам помочь, расписав детально, какие документы для кредита вам понадобятся, ведь без них, как известно, получить деньги в долг не получится.

Для чего кредитору эти документы?

Исчерпывающий пакет документов для оформления кредита в России законодательно не определен. Т.е. каждый из кредиторов устанавливает некоторый список, опираясь на свои внутренние документы с возможным требованием к заемщику представить дополнительные справки, если возникнут сомнения в выдаче. Допустимо также установление определенных сроков, согласно которым действительны те или иные документы.

Так, у заемщика может возникнуть вопрос, а зачем нужны многочисленные документы для оформления кредита? Неужели недостаточно, например, паспорта? Иногда этого вполне хватит, чтобы взять взаймы небольшую сумму денежных средств (потребительский кредит). Но, если нужно больше или есть желание снизить процентную ставку, что допустимо в некоторых случаях, то следует убедить кредитора в своей платежеспособности, добросовестности, а на словах вам не поверят. Изучив бумаги, банк примет решение и возможно изменит условия, применит некоторые льготы. Если же будут очевидны обстоятельства, свидетельствующие о потенциальном невозврате займа в срок, кредитная организация имеет право отказать в выдаче финансов полностью или частично, что закреплено ст. 821 ГК РФ.

В зависимости от программы кредитования требуется соответствующий пакет. Наиболее громоздким считается пакет, необходимый для оформления ипотеки, где риски для банка наиболее высокие (длительный срок займа, крупный размер кредита).

Стандартный пакет документов, необходимых для получения кредита

Давайте рассмотрим стандартный перечень, какие документы нужны для оформления кредита физическому лицу. Сразу отметим, что ниже перечисленный список может быть расширен или сведен к минимуму согласно индивидуальным требованиям кредитора. Итак:

| Наименование документа | Описание, для чего необходим документ |

| Заявление-анкета по образцу банка | Находится в общедоступном источнике (на официальном сайте банковской организации), может быть заполнена заемщиком самостоятельно дома или в отделение банка. |

| Паспорт гражданина РФ | Для получения, например, потребительского кредита наличными нужна копия и оригинал документа. |

| Справка с места работы о размере заработной платы заемщика | Может быть представлена в виде 2-НДФЛ или по форме банка. В среднем требуется за последние 6 месяцев пребывания на последней должности. Документ должен иметь подпись директора предприятия или главного бухгалтера, а также специфическую печать (круглый штамп компании). |

| Трудовая книжка (копия) | Подтверждает наличие у клиента необходимого стажа, т.к. в большинстве случаев требуется общий стаж от 1 года. С ее помощью можно еще изучить данные о среднемесячном доходе. |

| Военный билет (копия) | Предоставление необходимо, если клиент (мужчина) находится в возрасте до 27 лет. Банк, таким образом, определяет возможность призыва на военную службу, что может препятствовать возврату кредита в будущем. |

| Документы для кредита под залог недвижимости или другого имущества | В этот перечень входят справки, подтверждающие право собственности заемщика, например, на квартиру, дом или авто. Список актуален по программе залогового кредитования. |

| Документы от поручителя | В случае, если при оформлении займа требуется поручитель , выступающий гарантом сделки, он также предоставляет в банк документы, подтверждающие его личность и финансовую обеспеченность. |

Например, вот такие документы необходимы для получения кредита в Сбербанке.

Дополнительные документы, требуемые банком

Помимо основного перечня, банковские специалисты могут запросить и другие справки, к предоставлению которых заемщик должен быть готовым. Кредит вообще без документов – не выдается. Дело в том, что нередко банкиры сталкиваются с мошенниками. Однако подделать сразу несколько документов, выданных государственными органами – крайне сложно. Получается, что дополнительные документы нужны, чтобы правильно идентифицировать посетителя. Теперь обсудим, какие документы нужны для получения кредита при возникновении у кредитора дополнительных вопросов:

- Договор с учебным заведением, если заемщик – студент.

- Свидетельство ИНН. По нему можно проверить задолженность заемщика по налогам на официальном портале ФНС. Также ИНН вписывается в справку 2-НДФЛ, если подаются сведенья о материальной выгоде заемщика.

- СНИЛС – это страховой номер лицевого счёта физического лица в системе обязательного пенсионного страхования. Он нужен не для проверки начисления средств на пенсионный счет. Для многих кредиторов данный документ является обязательным. С помощью его допустимо на 100% подтвердить личность, ведь паспорт может быть заменен по ряду причин (смена фамилии, имени и пр.), а заменить СНИЛС – невозможно. Также кредитор может по номеру определить официальное место работы клиента, уровень его заработка и пр. «секреты».

- Водительское удостоверение. Может быть представлено в качестве любого второго документа на выбор подтверждающего личность заемщика. Его требуют не все банковские компании.

- Загранпаспорт. Используется также в качестве еще одного документа, подтверждающего личность заемщика. Так сказать, для убедительности.

- Имеющиеся страховые полисы, например, КАСКО, ОСАГО, ОМС и пр. В случае возникновения вопроса о страховании (добровольном или обязательном) заемщик может предъявить имеющиеся документы.

- Копии кредитных договоров с другими банками, выписки по счетам. Необходимы для подтверждения наличия/отсутствия задолженности по кредитам, полученным ранее и на момент оформления нового займа – незакрытым.

- Свидетельство о браке, о рождении ребенка. Требуется, как правило, если заем крупный. Имущество должника, включая и его долги, по законам РФ делится поровну между супругами. Дети претендуют на долю имущества. Например, если в качестве залога выступает квартира, в которой прописана жена и ребенок, следует указать этот факт, приложив соответствующие документы.

- Дипломы об имеющемся образовании. Документ также является подтверждающим личность заемщика. При выборе программы кредитования на обучение – диплом обязателен к предоставлению. Кроме того отмечено, что людям с высшим образованием кредиторы относятся более доверительно.

Документы необходимые для получения кредита тщательно проверяются банкирами. Конечное решение принимается не сразу. Так, по онлайн заявке гражданин может получить предварительное одобрение, а представив необходимый пакет справок спустя некоторое время – отказ от кредитора в выдаче займа. Рекомендуем вам не «лениться», собирая бумаги в банк даже, если некоторые из них являются не обязательными. Чем больше сумма, которую вы планируете получить, тем больше документов пригодится.

Например, вам нужна обычная кредитка. Для ее оформления достаточно лишь паспорта, но прихватив в отделение банка справку 2-НДФЛ, загранпаспорт и водительское удостоверение, вы сможете убедить кредитора в своей платежеспособности и рассчитывать на увеличенный лимит по кредитной карте и, возможно, низкий процент по займу.

Какие документы нужны для взятия кредита пенсионеру?

Итак, мы уже отмечали, что в зависимости от кредитной программы действует тот или иной перечень обязательных к предоставлению документов. Банк также оставляет за собой право требовать дополнительные справки. Здесь не будем рассматривать документы для ипотечного кредита, т.к. этой теме следует посвятить отдельный обзор, ввиду ее громоздкого содержания. А вот о сборе документов для пенсионеров нужно немного поговорить.

Гражданин уважаемого в обществе статуса может рассчитывать на различные виды кредитов в банках России, начиная от обычного потребительского займа до ипотеки. Список по каждой из программ может отличаться, но стандартным списком принято считать следующий:

- Анкета заемщика – образец в банке.

- Паспорт РФ – оригинал и копия (постоянная регистрация – обязательное требование).

- Пенсионное удостоверение.

- Документ, подтверждающий финансовую состоятельность пенсионера. Например, выписка из банковского счета, справка из ПФР с указанием размера пенсии и пр.

- Номер СНИЛС.

- Трудовая книжка или ИНН работодателя – в случае, если заемщик является работающим пенсионером (официально трудоустроен).

Одним из ограничений в выдаче кредита для пенсионеров может быть возраст. Некоторые банки устанавливают возможную грань, например – до 65/70/75 лет на момент возврата денег.

Остались вопросы по теме Спросите у юриста

ojivaem.ru

Готовим документы для кредита

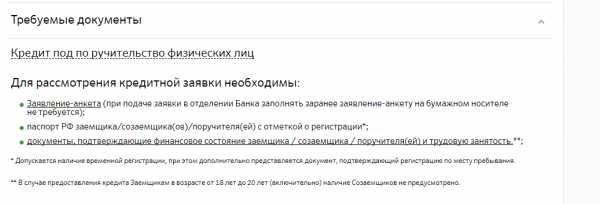

Когда заемщик обращается в банк с целью получить кредит, работник рассказывает об условиях и порядке его предоставления, а также дает перечень необходимых документов для оформления.

Основополагающие документы для оформления кредита

К ним относятся бумаги о величине доходов, паспорт, заявление, а также некоторые дополнительные документы для отдельных видов кредитов.

Заявление заемщика регистрируется работником банка, который занимается кредитами, в учетном журнале заявлений. На нем указываются регистрационный номер и дата. Кроме того, делаются копии всех подлежащих возврату документов. Сотрудник также составляет список принятых бумаг, который фиксируется либо на отдельном листе, либо на обратной стороне заявления. Документы для кредита, предоставляемые заемщиком, принимаются, передаются, учитываются и хранятся в соответствии с действующими в банке правилами. После того как все бумаги собраны и оформлены, они направляются на первичную проверку.

Начальная проверка заемщика

Время рассмотрения вопроса о предоставлении кредита зависит от его вида и суммы, но оно не должно превышать восемнадцати дней. Отсчет начинается от даты предоставления документов. Если речь идет о кредите на неотложные нужды, на принятие решения отводится двенадцать дней.

Документы для кредита, предоставленные заемщиком, проверяются работником банка. Это делается с целью контроля указанных в анкете сведений. Осуществляя проверку предоставленных документов, работник выясняет кредитную историю заемщика и поручителя (поручителей), сумму задолженности по ранее полученным займам (если таковые имеются) или предоставленным поручительствам, используя базу данных по физическим лицам. Если необходимо, он адресует запросы в другие предоставлявшие кредит банки, организации и предприятия.

Правильно будет включить в число поручителей тех физических лиц, которых между собой связывают родственные узы: совершеннолетние дети, родители, усыновители, супруги и попечители. Уровень их дохода не имеет значения. Такое правило распространяется только в том случае, если они не являются единственными поручителями. После проверки определяется платежеспособность заемщика и максимальная возможная сумма кредита.

После кредитное отделение посылает собранный пакет бумаг в юридический отдел. По результатам анализа и проверки документов на кредит подразделение безопасности составляет заключение в письменном виде, которое передается обратно в отдел кредитования.

Кредитный отдел может вовлечь в работу независимого оценщика либо сотрудника дочернего предприятия (в случае принятия в залог транспортных средств, объектов недвижимости или другого имущества, с целью определения стоимости собственности). После оценки специалист формирует экспертное заключение, которое предоставляется в кредитный отдел. В качестве залога могут использоваться и ценные бумаги, возможность приема которых определяют специалисты банка. Они также составляют экспертное заключение, которое передается в кредитный отдел. Все документы проверяются тщательнейшим образом, ведь именно от них зависит кредитоспособность заемщика.

Оценка кредитоспособности заемщика

Оценивая этот фактор, из дохода физического лица вычитают все указанные в анкете и справке обязательные платежи. К ним относятся алименты, взносы, подоходный налог, выплата процентов по другим кредитам и погашение задолженности по ним, компенсация ущерба и т.п. Для оценки кредитоспособности заемщика и поручителя банковский работник не только изучает анкеты, но и проверяет справки с места работы или выданные государственными органами социальной защиты населения о размере удержаний и доходах. Подготавливая документы для кредита любого вида, эти бумаги являются обязательными.

Заключительный этап

Закончив проверку, банковский работник, занимающийся этим вопросом, формирует пакет бумаг со своим решением, которое завизировано руководителем подразделения. Эти документы для кредита направляются руководству отдела, которое принимает окончательное решение об отказе или выдаче. В случае не предоставления денежных средств в заключении или в заявлении клиента прописывается причина.

После сообщения об одобрении займа, клиент должен, имея при себе документы для получения кредита, явиться в банк.

fb.ru

Документы, необходимые для получения кредита

Обращаясь в банк, вы должны понимать, что для удовлетворения заявки на кредит, от вас потребуется не только заявление в банк и документы, удостоверяющие личность, но и другие личные данные. Банковская сфера работает по сложной и многоуровневой системе, требующей время. Если же вы хотите взять кредит быстро, в течение одного часа, то вам следует обратиться в МФК, а не в банк. Здесь вы найдете больше информации о срочных кредитах и способах их получения.

Любой банк работает по собственной системе: у них есть общие и индивидуальные требования, а также система бонусов и привилегий. Чтобы получить кредит на максимально выгодных условиях, изучите информацию о том банке, в который отправляете заявку – вся необходимая и актуальная информация о ставках и условиях имеется на официальных сайтах.

Секрет для тех, кто не знает, в какой банк обратиться

Если вы не выбрали определенный банк для подачи заявки, а просто хотите получить максимально выгодный потребительский кредит наличными или на карту без длительной волокиты, то для вашего удобства существуют сервисы с мультизаявкой. Тем, кто ищет вариант, не требующий подготовки полного пакета документов, предлагаем изучить материал о том, как взять кредит только по паспорту, здесь рассказано подробно о такой возможности.

Мультизаявка – анкета, отправляющаяся на рассмотрение в несколько банков, отвечающих требованиям заемщика. Такие заявки повышают шанс на выдачу ссуды и уменьшают количество потраченного времени.

Конечно, в мультизаявках указываются только крупные проверенные банки, с которыми сервисы не боятся работать, и которым доверяют клиенты. Если вы ищите небольшой малопопулярный банк, то такая система не для вас.

Для кого работают привилегии

Каждый клиент мечтает воспользоваться программой привилегий при получении кредита, ведь это позволит снизить процентную ставку по договору. Но, кому же доступны такие бонусы?

- Зарплатным клиентам – тем, кому перечисляется заработная плата на карту того банка, где оформляется кредит.

- Корпоративным клиентам и сотрудникам тех предприятий, которые включены в эту программу.

- Сотрудникам, работающим в льготных структурах: здравоохранение, государственные службы, силовые структуры.

- Повторные клиенты.

Если вы входите в любую из этих категорий, то получить кредит будет намного легче.

Общие требования к заемщикам

В банковских структурах существует ряд общих требований, которым заемщик должен соответствовать, для положительного решения по заявке. К таким требованиям относятся:

- Российское гражданство.

- Возраст не менее 21 года и не более 70 лет.

- Стаж на работе от 3-х месяцев.

Эти факторы не оспариваются и необходимы, чтобы у вас приняли заявление. Но, даже при удовлетворении всех вышеназванных пунктов, вам совсем не обязательно выдадут положительное решение.

Чтобы повысить шансы на одобрение кредита, вам предстоит предоставить банку ряд документов, перечень которых зависит от типа кредита.

Набор документов для потребительского кредита

Чтобы получить стандартный потребительский кредит на нужную вам сумму, от вас потребуется:

- заполненная анкета;

- российский паспорт;

- добавочный документ, подтверждающий личность – загранпаспорт, удостоверение водителя;

- справка с места работы за полгода;

- документы, подтверждающие работу: договор, запись из трудовой книжки.

Если вы просите у банка большую сумму, то у вас могут запросить ИНН, брачное свидетельство и свидетельства о рождении детей, если они у вас есть.

Приятный бонус для зарплатных клиентов, сотрудничающих с банком более 3-х месяцев: вам нужно предоставить лишь паспорт и карту, на которую приходят денежные средства.

Как снизить процентную ставку

Перечень документов, о которых сейчас пойдет речь, не являются обязательными при оформлении потребительского кредита. Однако, предоставив их банку, вы повысите свой шанс на получение денежных средств, особенно, если речь идет о крупной сумме:

- трудовая;

- выписка из депозитного счета;

- загранпаспорт с действующей датой;

- полис медицинского страхования;

- диплом о высшем образовании;

- документы, подтверждающие наличие у вас движимого или недвижимого имущества.

Если у вас в собственности есть дом, квартира или машина, то вы можете получить кредит под залог своей собственности. Это ускорит процесс и снизит процентную ставку.

Документы, необходимые предпринимателям

Лицам, работающим на себя, для получения кредита придется предоставить несколько другие документы, подтверждающие их платежеспособность:

- свидетельство о постановки на государственный учет;

- выписку из налоговой;

- выписку с личного счета, на который поступали перечисления за 6 месяцев.

Время, требующееся банку на рассмотрение заявки, обычно составляет от 1 до 3 дней. В частных случаях, процесс может затянуться или, напротив, ускорится.

Может показаться, что перечень документов слишком велик, и вы никогда не сможете взять необходимую сумму. На практике же, вы легко соберете требуемые документы и получите положительный ответ, если все данные будут достоверными.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7(499)703-32-46 (Москва) +7(812)309-26-52 (Санкт-Петербург) Это быстро и бесплатно! |

Добавить комментарий

bs-life.ru

Какие документы нужны для получения кредита?

Потребительское кредитование населения – это удобная форма выдачи займов, за счет которой можно существенно поправить свое финансовое положения. Займы в банках и микрофинансовых организациях берут многие граждане. Особенной популярностью пользуются банковские предложения, ведь руководителями устанавливаются оптимальные процентные ставки и сроки финансирования. Также в крупных компаниях можно получить немалые денежные суммы, в которых нуждаются потенциальные заемщики. Но чтобы рассчитывать на одобрение заявки по кредиту, необходимо предоставить пакет документов кредитной комиссии с целью проведения скоринговой проверки. Воспользоваться денежными средствами компаний без справок только по паспорту можно в микрокредитных организациях. Чтобы узнать, какие документы нужны для кредита в выбранном банке, следует ознакомиться с подробной информацией на официальном сайте или связаться со специалистом.

Стандартный пакет, или Что потребуется потенциальному заемщику?

У всех банков свои условия финансирования. Некоторые кредитные организации часто предлагают заемщикам оформить ссуду на небольшие денежные суммы при наличии одного лишь паспорта или второго документа для удостоверения личности дополнительно. Но в большинстве случаев банковские компании выдают крупные займы при предоставлении таких документов, как:

- Паспорт.

- Пенсионное свидетельство.

- ИНН, загранпаспорт, водительское удостоверение (один из вариантов на выбор).

- Справка о доходах по форме 2-НДФЛ или по форме банка.

- Копия трудовой книжки или договора, заверенная компанией-работодателем.

В зависимости от того, куда вы обращаетесь с целью финансирования, зависит и состав комплекта документации. К примеру, некоторые кредиторы выдают суммы только под залог или с привлечением поручителей. Соответственно, потребуются паспорта поручителей или свидетельство о владении имуществом (недвижимостью). Также дополнительно представители инвестора могут запросить справку о составе семьи, паспорта супруга/супруги, свидетельства о рождении детей.

Какие документы нужны для кредита? Многие потенциальные заемщики часто задаются подобным вопросом. Чтобы найти верное решение, рассмотрим требования самых популярных российских кредиторов к документации.

Востребованные инвесторы и их требования к документации

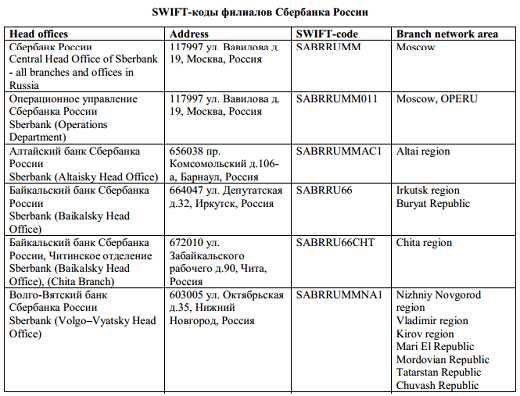

Сбербанк – одна из крупнейших государственных организаций, которая специализируется не только на кредитовании, но и на предоставлении других услуг физическим лицам. Чтобы воспользоваться денежными средствами этого учреждения, потребуется предоставить:

- Правильно заполненную анкету-заявление.

- Удостоверение личности гражданина РФ.

- Трудовую книжку, подтверждающую занятость.

- Справки о доходах и выписку по счету.

- Паспорта поручителей или созаемщиков, справки с подтверждением их занятости.

- Для клиентов в возрасте от 18 до 20 лет нужно предоставить информацию, подтверждающую их родство с созаемщиками.

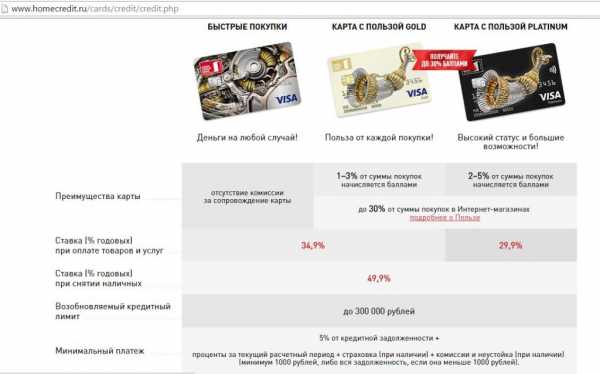

На вопрос о том, какие документы нужны в Банке Хоум Кредит, можно ответить в следующем списке:

- Удостоверение личности гражданина РФ.

- Один вариант на выбор – пенсионное или водительское удостоверение, заграничный паспорт.

- Выписка по зарплатному банковском счету или справка по форме 2-НДФЛ.

- Полис КАСКО.

- Копия трудовой книжки, заверенная у работодателя – только при получении средств на сумму от 300 тысяч рублей.

- Пенсионное удостоверение (для лиц в возрасте от 60 до 75 лет).

- Могут понадобиться дополнительные справки и свидетельства о наличии детей, о разводе и другое.

Обычно при рассмотрении заявок от потенциальных клиентов представители кредитных комиссий учитывают уровень заработной платы, сроки погашения и сумму ссуды, наличие обеспечения и другие индивидуальные особенности заемщиков. Поэтому и состав пакета также изменяется в зависимости от персональных данных. Многих интересует, какие документы нужны для кредита в Бинбанке. Предоставляем актуальную информацию:

- Общегражданский паспорт гражданина России.

- Заявление-анкета.

- Военный билет для мужчин в возрасте до 27 лет.

- Копия трудовой книжки или договора, справка по форме банка или 2-НДФЛ.

Также наблюдается прямая зависимость пакета документации от того, к какой категории относится потенциальный клиент. От военнослужащих обязательно потребуется свидетельство участника НИС. А граждане, которые получают пенсию, также должны подтвердить это в документальном порядке. Чем больше бумаг предоставит потенциальный заемщик, тем больше его шансы на выгодную ссуду с минимальной ежегодной процентной ставкой.

kredit-2014.ru

Необходимые документы для получения кредита

Перед тем как обращаться в банк, многие люди задумываются о том, какие документы им могут понадобиться. Конечно, проще будет обратиться за консультацией непосредственно в ближайшее отделение банка, где вы планируете получить кредит, так как каждая финансовая организация имеет свои определенные критерии рассмотрения заявки на ссуду, а также перечень необходимых документов.

Но все же, несмотря на то, что требования банков могут различаться друг от друга, мы можем выделить основные документы для получения кредита, которые понадобятся обязательно.

Для начала, потенциальному заемщику необходимо написать заявку на получение кредита, а также заполнить анкету согласно установленному банком порядку. В заявке, как правило, указывается цель кредитования и желаемая сумма кредита, которую вы планируете получить в этом банке.Далее, следует представить документы, удостоверяющие вашу личность, а именно копию своего паспорта, и паспорта мужа или жены, если потенциальный заемщик состоит в браке. Тоже касается и идентификационного кода, банк потребует эту справку от заемщика и его второй половины.

Самые важны документы для получения кредита – это документы, подтверждающие уровень его дохода и платежеспособности. Для того, чтобы банк имел возможность рассчитать оптимальную сумму кредита и целесообразность его выдачи, вам нужно быть предъявить справку с официального места трудоустройства по форме 2-НДФЛ о вашей заработной плате за последние пол года. Если вы не имеете официального места работы, предварительно ознакомьтесь, существуют ли в банке, где вы планируете получать ссуду, возможность альтернативного доказательства стабильного дохода: справки о доходах в свободной форме, документы о сдаче в аренду недвижимости, страховые выплаты и т.д.

Если вы официально трудоустроены, банк попросит вас предоставить копию трудовой книжки, заверенной печатью компании, в которой вы работаете, а также подписью ответственного лица.Для потенциальных заемщиков, который находятся в разводе, нужно будет подготовить копию свидетельства о разводе, то же самое требование касается и людей состоящих в браке, банк обязательно затребует копию свидетельства о заключении брака.

В случае если вы берете кредит с каким-либо обеспечением, кредитор будет требовать от вас документов о залоге или поручителе. Для залога вам понадобится акт экспертной оценки о ликвидности предоставленного в качестве обеспечения по ссуде имущества, который должен будет составить для вас специалист, сотрудничающий с банком. Оценки сторонних экспертов, как правило, не принимаются во внимание кредитором.

Оформление поручителя требует от заемщика предоставления информационной карточки поручителя, которая заполняется исходя из стандартов банка, а также документы, аналогичные документам заемщика: паспорт, справка с места работы о доходах, копия трудовой книжки, идентификационный код, свидетельство о браке или разводе.

Конечно, каждый банк индивидуален в своей политике и процедуре оформления ссуды, поэтому документы для получения кредита могу быть разными. В последнее время, из-за высокой конкуренции, многие кредиторы готовы даже упростить систему получения кредита, опуская некоторые справки и документы и укорачивая необходимый пакет документов. Для того, чтобы быть уверенным, что вам не нужно будет дополнительно предоставлять новую информацию банку, обратитесь за консультацией в отделения своего кредитора, где вам подробно и понятно объяснят, какие требования и условия выдвигает этот банк для своих заемщиков.

- < Назад

- Вперёд >

centrcred.ru

Документы для кредита: что нужно для оформления

Успех такого ответственного мероприятия, как заем денег, будет полностью зависеть от самого просителя. Заимодатель не поленится поинтересоваться самыми, казалось бы, незначительными фактами вашей биографии, не говоря уже о предыдущей кредитной истории, уровне дохода и стабильности в жизни. Исходя из этого, становится понятно, почему такое большое значение имеют документы для кредита. Именно о них и пойдет речь в нашем исследовании.

Виды кредитов

Определяющим фактором в перечне бумаг, которые вам понадобится предоставить, чтобы получить заем, является непосредственно разновидность кредита. Не секрет, что цели получения этих средств могут быть самыми разными. А потому и список документов всегда будет не существенно, но отличаться.Итак, выделим основные разновидности кредитов:

- ипотека – выдается под залог приобретаемой недвижимости. В этом качестве может выступать квартира, дом, земля. Выдается обычно на довольно длительный период, а в случае невозврата средств объект кредитования остается в банке;

- автокредит –как и в предыдущем случае, выдается под залог, но уже автомобиля. Период возврата средств уже не такой продолжительный;

- потребительский – обычно он предусматривает покупку бытовой техники, мебели и других предметов быта. Как правило, срок его погашения составляет 3-72 месяца;

- кредитная карта – заемные средства находятся на карточке, потребитель может ими всегда пользоваться, но обязан возмещать расход средств до установленного срока.

Прежде чем определить, какие документы нужны для кредита, определите, на какой именно из перечисленных выше вы будете претендовать.

Требования к заемщикам

Еще один важный вопрос, который необходимо учесть еще до того, как вы начнете собирать документы, это требования к кандидатам. Список основных выглядит так:

- Плательщик должен иметь российское гражданство.

- Допустимый возраст – 18-75 лет (верхний возрастной предел должен быть достигнут к моменту полного возврата кредита).

- Наличие регистрации в регионе расположения банка.

- Официальное трудоустройство.

- Стаж работы на последнем предприятии не менее года.

- Достаточный уровень заработной платы.

- Благоприятная кредитная история.

Не забывайте и о личном впечатлении, которое вы должны произвести на банковского служащего. В процессе беседы вы должны чувствовать и вести себя довольно уверенно, без лишней нервозности. Если на собеседование вы пришли не один, не позволяйте третьему лицу вклиниваться в ваш разговор, чтобы это не было расценено так, будто бы вас заставили прийти в банк.

На что обращает внимание банк

Отдельно следует рассмотреть вопрос, что нужно для оформления кредита. Точнее, на что именно обращает внимание банк в процессе рассмотрения вашего заявления:

- Возраст. Большая часть банков отдает предпочтение возрастной категории 23-45 лет. У остальных российских граждан также есть шанс, но к их кандидатурам уже будут подходить более тщательно.

- Доход. Чтобы банк удовлетворил ваше прошение, вы должны показать свой официальный заработок, сумма которого колеблется в зависимости от вида кредита – в среднем от 9 тысяч рублей. Заимодатель всегда рассчитывает на то, что 40-50% вашего дохода будет уходить на погашение займа, а потому у вас должно оставаться достаточно средств на жизнь.

- Срок работы. Он не может быть меньше одного года для крупного кредита, и полугода – для мелкого займа.

- Регистрация. Многие банки предпочитают сотрудничать только с теми гражданами, которые прописаны в данном регионе.

Еще для банка важно, насколько достоверной является информация в ваших документах. Нет смысла говорить, что выявление факта фальсификации – это безусловный провал. Будет лучше, если вы представите банку все, как есть, а он уже сам будет судить, насколько ему выгодно ссужать вас средствами.

Документы

Итак, какие документы нужны для получения кредита? Список их в каждом конкретном случае будет всегда варьироваться. Стандартный набор выглядит так:- Паспорт российского гражданина.

- Копия трудовой книжки, заверенная в отделе кадров предприятия.

- Справка о доходах установленной формы.

- Заявление на кредит.

В качестве дополнительных документов понадобятся:

- СНИЛС;

- военный билет – для мужчин;

- копия свидетельства о браке;

- документы на имеющееся у вас имущество;

- пенсионное удостоверение для работающих пенсионеров;

- водительское удостоверение.

Не забывайте, что по данным вашего удостоверения личности служба безопасности имеет возможность проверить еще массу информации о вас. Например, наличие судимостей и кредитную историю.

Если речь будет идти о потребительском кредите, тогда ваш пакет документов может ограничиться базовым набором. А вот если предметом кредитования становится недвижимость, тогда понадобится предоставить еще и документы на вашу покупку:

- копия подтверждения права собственности нынешнего владельца;

- техпаспорт на квартиру или дом;

- копия паспорта владельца;

- свидетельство о браке;

- информация о прописанных.

Все это понадобится для того, чтобы банк мог оценить реальную стоимость вашей покупки, а также убедиться в том, что имущественный объект не находится под залогом в другом банке.

В случае если ваш постоянный доход не слишком устраивает заимодателя, будет неплохо заручиться поддержкой поручителя. Тогда от него также понадобятся некоторые документы, в частности, подтверждение платежеспособности и наличия имущества, которое может служить гарантией благосостояния.

Вообще чем больше вы предоставите документов о ваших доходах, тем будет лучше. Даже если вы обладаете какими-то средствами дополнительно к основному заработку, к примеру, даете уроки английского языка или получаете стипендию, это также следует обязательно указать.

В целом банк должен увидеть, что вы гражданин благонадежный, стремящийся к стабильности в жизни, ответственный. Не забывайте и о своем внешнем виде: личное впечатление может сыграть существенную роль в принятии решения.

Получение кредита в банке – на что нужно обратить внимание: Видео

Поделитесь материалом в соц сетях:

schetavbanke.com

основной пакет документов и дополнительные

Если вы уже приняли решение – оформить банковский займ, следует изучить внимательно каждый из этапов сделки. Одним из немаловажных вопросов для заемщика являются документы для кредита, их количество, необходимость для банка, возможность получить деньги с минимальным пакетом и пр. Давайте все это обсудим по порядку.

Зачем кредитор требует документы?

В зависимости от вида программы кредитования, банковская организация выдвигает некоторые условия, в число которых входит предоставление заемщиком необходимого перечня документов. Кроме того кредитор имеет право потребовать дополнительный пакет документов для оформления кредита в случае, если возникли сомнения в платежеспособности потенциального клиента.

Некоторые из справок имеют четкий срок действия, спустя который кредитор их уже не примет, отказав в выдаче займа. Получается, что все эти бумаги нужны банкирам, чтобы удостовериться в добросовестности, кредитоспособности заемщика. Исходя из получаемых банком личных данных гражданина, проверяется его:

- Кредитная история. (как её проверить онлайн).

- Место работы.

- Размер заработной платы.

- Наличие/отсутствие долгов по налогам, другим кредитам и пр.

Если сумма кредита небольшая (до 100, 200 тыс. рублей), то вполне вероятно, что банку хватит паспорта и любого второго документа на выбор (например, водительского удостоверения, СНИЛС и пр.). Ну, а если речь идет о покупке, например, квартиры посредством оформления ипотеки – придется собрать множество документов. Не исключено, что изучив кандидатуру заемщика, банк посчитает нужным уменьшить лимит кредитования (если есть сомнения), увеличить/снизить процентную ставку (в зависимости от ситуации) или вообще сказать «нет» в получении финансов.

Стандартный список необходимых документов

Говоря о необходимых для оформления кредита документах в большинстве банковских учреждений России, следует подчеркнуть, что список в каждом из них может отличаться. Требования кредиторов являются индивидуальными. Здесь же попытаемся осветить «среднестатистический» список всех возможных справок необходимых для получения, например, крупного потребительского кредита:

- Заявление-анкета заемщика. Этот документ обязателен для сдачи. Форму, образец вы можете найти на официальном сайте выбранной кредитной вами структуры или, обратившись в ближайшее отделение кредитора. Последний вариант менее удобен, но при возникновении каких-либо вопросов вы сможете их сразу задать специалисту.

- Паспорт. Требуется для удостоверения личности обращающегося в банк гражданина. Как правило, требуется и копия и оригинал документа.

- Документы, подтверждающие финансовое состояние человека. Это могут быть: справка 2-НДФЛ или по форме банка (требуется за последние 6 месяцев на последнем месте), выписка с зарплатной карты. Согл асно этим справкам кредитор вправе принять решение о достаточности вашего дохода для выполнения кредитных обязательств. Необходимо иметь официальный доход как основной источник, но в анкете рекомендуется указать список других доходов, например, репетиторство, сдача жилья в аренду и пр.

- ИНН. На основании данных о постановке на учет в налоговых органах кредитор сможет выяснить размер возможной задолженности по налогам и сборам. Путем ввода ИНН на официальном сайте ФНС это все легко узнать.

- Трудовая книжка. Не всегда, но при отсутствии других документов, подтверждающих платежеспособность, кредитор может потребовать выписку из трудовой книжки. Это делается для понимания размера общего стажа у клиента, суммы его среднемесячного дохода.

- Военный билет. Его предоставляют не все мужчины, а только не достигшие 27-летнего возраста. Не исключено, что в период действия кредита заемщик может быть призван в армию, что ставит под вопрос дальнейшее выполнение долговых обязательств. Банку данная информация также необходима.

- Документы для кредита под залог недвижимости, транспортного средства и др. ценностей, выступающих в качестве обеспечения по займу. Необходимы для подтверждения факта владения заемщиком тем или иным имуществом, а в случае невозможности выплатить кредит, залог переходит в собственность банка.

Кроме того, если физическому лицу требуется поручитель, т.е. выбрана соответствующая программа, то необходимо собрать примерно такой же список бумаг и созаемщику (поручителю). Банки выдвигают к этим лицам не меньшие требования (наличие достаточного дохода, хорошая кредитная история и пр.). Документы для ипотечного кредита выглядят шире, т.к. этот вид займа имеет долгосрочный характер, является более рискованным для кредитора.

Дополнительные документы необходимые для получения кредита

Еще раз подчеркнем, что кредитным специалистам не запрещено требовать помимо основного перечня прочие справки – так сказать для убедительности. Нередко банкиры сталкиваются с мошенниками, а иногда представленной заемщиком информации недостаточно, чтобы понять его настоящую платежеспособность. Необходимые документы для взятия кредита дополнительно смотрите в таблице ниже:

| Название документа | Для чего необходим? |

| Диплом о получении высшего, среднего образования, дополнительных курсов | Как правило, отношение к людям с высшим образованием лояльнее. Таким гражданам кредиторы доверяют больше. |

| СНИЛС | Нужен для проверки начисления средств на счет, открытый в Пенсионном Фонде. Посредством документа реально на все 100% подтвердить личность заемщика. Применим в случаях, например, когда в паспорте изменена фамилия. Заменить СНИЛС невозможно, присваивается лишь единожды. |

| Загранпаспорт | С его помощью подтверждается факт поездки за рубеж в период последних 6 месяцев. Люди, способные оплатить себе, например, отпуск за границей, скорее всего, имеют возможность погашать кредиты. |

| Свидетельство о браке | Семейным заемщикам легче взять взаймы, т.к. принято считать данную категорию населения более ответственной. |

| Свидетельство о рождении ребенка | Документ актуален при получении крупных займов, т.к. имущество должника подлежит разделу в случае взыскания задолженности за неуплату. Банк должен понимать, какая доля принадлежит непосредственно заемщику, а какая его детям и жене. |

| Страховые полисы | При возникновении вопроса о страховании, например, жизни и здоровья заемщика клиент может предъявить уже имеющийся со страховой компанией договор. |

Документы для оформления кредита пенсионерам

Рассмотрим также необходимые для пенсионеров документы для кредита. Многие банки РФ разрабатывают специальные программы для граждан преклонного возраста, предлагают им выгодные условия кредитования, снижают ставки. Список документов для получения того или иного продукта может отличаться, но в среднем он выглядит следующим образом:

- Анкета-заявка.

- Паспорт.

- Пенсионное удостоверение.

- Справка из ПФР, выписка из банковского счета, на который переводится пенсия – документы для подтверждения финансовой состоятельности клиента.

- ИНН.

- Номер СНИЛС.

Далеко не все банки выдают займы почтенным пенсионерам в возрасте свыше 60-65 лет. Максимальная граница – это 75 лет на день возвращения займа, а не получения.

Остались вопросы по теме Спросите у юриста

viplawyer.ru