Как и кто выплачивает кредит в случае смерти заемщика? На кого возлагается выплата кредита после смерти

Кто выплачивает кредит, в случае смерти заемщика

Смерть близких людей, несомненно, становится трагедией, а если у покойного остались неоплаченные долги, кредиты, то данное событие усиливает негативный фактор, накладывая на родственников бремя финансовых обязательств. Отсюда вопросы - в случае смерти заемщика кто выплачивает кредит, если он застрахован?

Содержание статьи

Погашение кредита в случае смерти заемщика

Смерть - это наиболее непредсказуемое событие. Самые продвинутые медицинские и аналитические исследования, на сегодняшний день, не в состоянии спрогнозировать наступление смерти, даже с минимальной точностью.

На первый взгляд все достаточно просто, есть страховка, есть зафиксированный страховой случай, подтвержденный документально, и, следуя элементарной логике, все долги возлагаются на страховую компанию, а родственникам совершенно не стоит беспокоится. Но в реальности все далеко не так.

В случае когда займ застрахован

Страховые компании стремятся уклониться от своих обязательств, цепляясь за пункты страхового договора. Их цель – перевести вопрос в другое правовое русло, в случае смерти заемщика кто выплачивает кредит, если он не застрахован. Для этого сотрудники компании будут стараться вывести смерть клиента за пределы страхового пространства. Так, например, если смерть наступила при следующих обстоятельствах:

- гибель в зоне боевых действий;

- в местах заключения;

- в момент занятий экстремальным спортом;

- от радиоактивного заражения;

- вследствие венерического заболевания.

В этих случаях компания может отказать, если события не были обговорены в договоре.

Также не исключено, что страховые компании могут войти в преступный сговор с медицинскими сотрудниками, чтобы заключение о смерти не попало в зону выплаты страховки. Например, смерть от длительного курения может быть переиначена, как смерть от врожденного заболевания сердца, что существенно меняет условия выплаты.

Чтобы не допустить данных ситуаций, необходимо быть очень внимательными при составлении договора. Стоит привлечь опытного юриста, который внимательно проанализирует договор, выявляя скрытые пункты: в будущем они могут быть использованы против вас.

Таким образом, вопрос - в случае смерти заемщика кто выплачивает кредит, если он застрахован, зависит от грамотного составленного договора и порядочности страховой компании.

Кто выплачивает, если кредит не застрахован

Платежные обязательства в этом случае будут зависеть от кредитного договора. А точнее, от механизма обеспечения платежного документа. В случае смерти заемщика кто выплачивает кредит, если он не застрахован:

- Созаемщики, если такие присутствуют в документе договора. Все финансовые обязательства по данному договору возлагаются на их плечи. Банк, после признания фактора смерти одного из созаемщиков, направляет оставшимся участникам договора уведомления об исполнении условий договора.

- Поручитель. Для банка поручитель – это человек, который юридически несет ответственность за исполнение данного договора, и банк будет использовать все средства для получения своих денег от гаранта исполнения договора. Так, в случае смерти заемщика, кто погашает ссуду, Сбербанк дает однозначный ответ – поручитель. В свою очередь, поручитель через суд может взыскать оплаченную сумму с наследников усопшего.

- Залог. Если гарантией договора служит залоговая собственность, то банк вправе взыскать данные объекты и после реализации ее погасить остаток суммы. Если сумма превысила задолженность, то остаток распределяется между наследниками.

Когда займ не застрахован, то после смерти заемщика, обязательство по выплате перейдут на созаемщика, поручителя или же на наследников

Когда займ не застрахован, то после смерти заемщика, обязательство по выплате перейдут на созаемщика, поручителя или же на наследников

Может возникать ряд ситуаций, когда родственникам выгодно самим исполнить обязательства договора. Если сумма остатка по долгу незначительна, а полученное имущество в результате кредита обладает реально ценностью. В данной ситуации вопрос – в случае смерти заемщика кто выплачивает кредит, если он не застрахован, даже не возникнет, так как собственность, взятая по этому кредиту, может обладать высокой ликвидностью, а остаток суммы по кредиту быть незначительным.

Выплаты ссуды в Сбербанке

Сбербанк является бесспорным лидером на рынке кредитов физическим лицам. В вопросе, кто погашает займ Сбербанку в случае смерти заемщика, рекомендует родственникам не предпринимать необдуманных шагов. Им стоит перекладывать на себя обязательства, пока они не вступят в наследство.

Иногда некомпетентные сотрудники банка стремятся убедить родственников взять на себя обязательства по долгу, не дожидаясь вступления в наследство, что юридически неверно. В случае смерти заемщика, если он не застрахован, и вы не вступаете в наследство, к вам не могут быть предъявлены претензии по погашению кредита.

При оформлении кредита в Сбербанке, или же другом банке, стоит внимательно отнестись к изучению страхового договора, во избежании проблем при наступлении страхового случая

При оформлении кредита в Сбербанке, или же другом банке, стоит внимательно отнестись к изучению страхового договора, во избежании проблем при наступлении страхового случаяПравда, есть масса случаев, когда родственникам лучше принять кредитные обязательства. При ипотечном кредитовании или собственности общего пользования, например.

Учесть все юридические тонкости данной темы в одной статье невозможно. В любом случае, стоит соблюдать несколько простых правил, благодаря которым вы сможете застраховать себя от серьезных ошибок:

- Заключая договор с банком, трезво оценивайте свои финансовые возможности.

- Протестируйте страховые и банковские документы на предмет "подводных камней" у юриста.

- В случае наступления смерти заемщика не идите на поводу страховых компаний и работников банка, они заинтересованы навязать вам свои условия, перекладывая тяжесть финансовой нагрузки на родственников .

Заключение

Следуя этим правилам, вы сможете четко ответить на вопрос - в случае смерти заемщика кто выплачивает кредит в Сбербанке или любом другом, если он застрахован или же нет.

sbankom.ru

Как и кто выплачивает кредит в случае смерти заемщика?

[vc_row][vc_column][templatera id=»14527″][vc_column_text] Несмотря на потрясение, вызванное фактом ухода из жизни близкого человека, каждому после такого события приходится заниматься правовыми вопросами и другими, вызванными гибелью делами. Помимо решения вопросов о проводах усопшего, родственникам приходится отчитываться по всем его долговым обязательствам.

Несмотря на потрясение, вызванное фактом ухода из жизни близкого человека, каждому после такого события приходится заниматься правовыми вопросами и другими, вызванными гибелью делами. Помимо решения вопросов о проводах усопшего, родственникам приходится отчитываться по всем его долговым обязательствам.

Это может быть небольшая сумма или договор об оформлении ипотечного кредитования. При любых обстоятельствах погашение кредита в случае смерти заемщика ложиться на плечи его наследников.

Как правило, финансовые организации предпочитают не рисковать и не выдают кредиты клиентам пенсионного возраста и инвалидам. Но бывает, что жизнь заканчивается внезапно. На такой случай, кредитующими компаниями установлена определенная процедура погашения займов.

Наследование долга после смерти клиента банка

После скоропостижного ухода из жизни родственника, имеющего договор с банком о займе, возникает вопрос, кто выплачивает кредит в случае смерти заемщика. Принимать на себя долговые обязательства по гражданскому законодательству должны наследники. Выплата кредита возможна только после вступления прав наследования в законную силу.

Чаще всего, банки отказываются ждать полгода до вступления наследников в права и требуют погасить долг. В том случае, когда наследники соглашаются добровольно выплатить сумму кредита, финансовая организация предлагает переоформить действующее соглашение о займе.

Существует несколько нюансов наследования долга. Процедура может отличаться в зависимости от того, каким образом был оформлен кредитный договор. Соглашения с банками могут быть следующими:

- Договор о кредитовании с наличием страховки. Застрахованный заем погасить гораздо проще. В договоре о страховании, как правило, компания-страховщик предусматривает возможность смерти клиента, и все обязательства в таком случае принимает на себя. Однако часто может быть так, что страховая организация отказывается признать смерть клиента страховым случаем. Если такое происходит, необходимо внимательно изучать договор о страховании. В погашении долга будет отказано в том случае, если смерть клиента наступила в результате занятий экстремальными видами спорта, при участии в военных действиях. Иногда страховые организации пытаются перевести причину смерти в хроническое заболевание. Если им это удается, выплата долга также не происходит. Во всех остальных вариантах, компания-страховщик обязана принять на себя имеющиеся долговые обязательства.

- Договор о кредитовании без страховки. Если соглашение с банком было оформлено без привлечения

компании-страховшика, выплата кредита в случае смерти заемщика в полной мере возлагается на наследников.

компании-страховшика, выплата кредита в случае смерти заемщика в полной мере возлагается на наследников. - Договор, оформленный с привлечением поручителей. В случае смерти заемщика, если наследники не соглашаются вступать в законные права, все обязательства должен принять на себя поручитель, так как именно он по договору является гарантом платежеспособности клиента. После выплаты кредита, поручитель вправе требовать материальной компенсации, а также может претендовать на часть имущества умершего.

- Договор о кредитовании без привлечения поручителей. В таком случае, все долговые обязательства возлагаются на наследников в полной мере. Если наследники отказываются, банк вправе в судебном порядке требовать выставления имущества заемщика на торги.

Нюансы в оплате долгов в случае смерти заемщика

После прекращения платежей по кредитному договору, финансовая организация начинает проявлять беспокойство и начислять штрафные суммы по неоплаченному долгу. В дальнейшем, после выяснения обстоятельств, банк выдвигает требование о выплате наследникам.

Сумма при этом указывается с учетом начисления штрафов. Такое требование вполне правомерно, но если обращаться в суд, в ходе заседания будут учтены чрезвычайные обстоятельства. При лучшем исходе выплаты пеней получится избежать.

Процесс выплаты средств банку в случае смерти заемщика подчиняется следующим правилам:

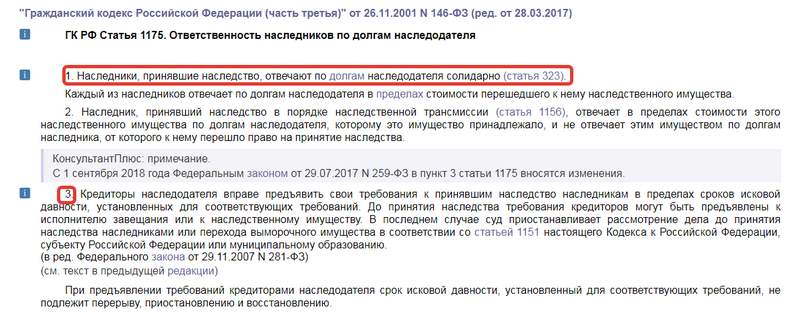

- Согласно Гражданскому кодексу РФ, а именно статье 1175, пределы величины наследства ограничены, а

это означает, что банки не имеют права претендовать на что-то еще, кроме того, что находилось в собственности у умершего заемщика.

это означает, что банки не имеют права претендовать на что-то еще, кроме того, что находилось в собственности у умершего заемщика. - На сумму кредита будут всегда начисляться проценты. Смерть заемщика на этот процесс не влияет.

- Финансовая организация не может требовать досрочной выплаты долга. Возврат денежных средств может происходить только согласно условиям договора о кредитовании.

- При наличии просрочки по платежам банк имеет полное право требовать выплату неустойки. Признать обстоятельства, по которым произошел перерыв в перечислении платежей, чрезвычайной ситуацией возможно только через суд.

Исходя из всего вышесказанного, можно сделать вывод – избежать выплаты долга умершего наследодателя возможно только в случае полного отказа от наследства.

По материалам сайта http://pr-credit.ru

[/vc_column_text][/vc_column][/vc_row]

(Visited 147 time, 3 visit today)

Поделись с друзьями!

pr-credit.ru

Кто выплачивает кредит в случае смерти заемщика?

Вопрос посмертного долга уже давно фигурирует среди юристов, поскольку сталкиваются с данной проблемой многие. Какие правила выплат и на чьи плечи ложатся кредитные обязанности умершего заемщика узнаем далее.

Также читайте, как можно избежать посмертного долга родственника, отказавшись от наследства.

Что нужно знать о «посмертных долгах»?

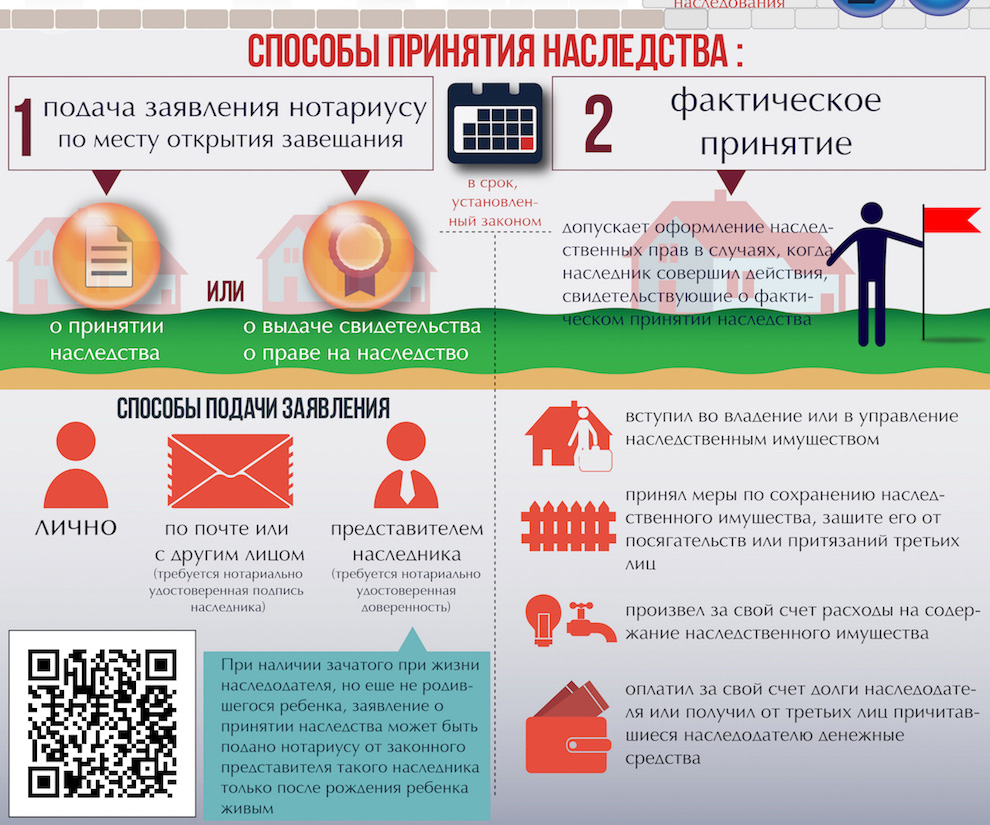

Наследникам умершего заемщика необходимо сначала вступить в права наследства.

В случае наступления смерти заемщика до момента выплаты займа вся финансовая ответственность за кредит ложится либо на поручителей, либо на наследников.

В данной ситуации многое зависит от нюансов, которые обусловливаются во время заключения договора.

Кто именно будет выплачивать кредит в случае смерти заемщика — банковскую компанию не интересует, главное чтобы финансовые выплаты регулярно поступали на счет.

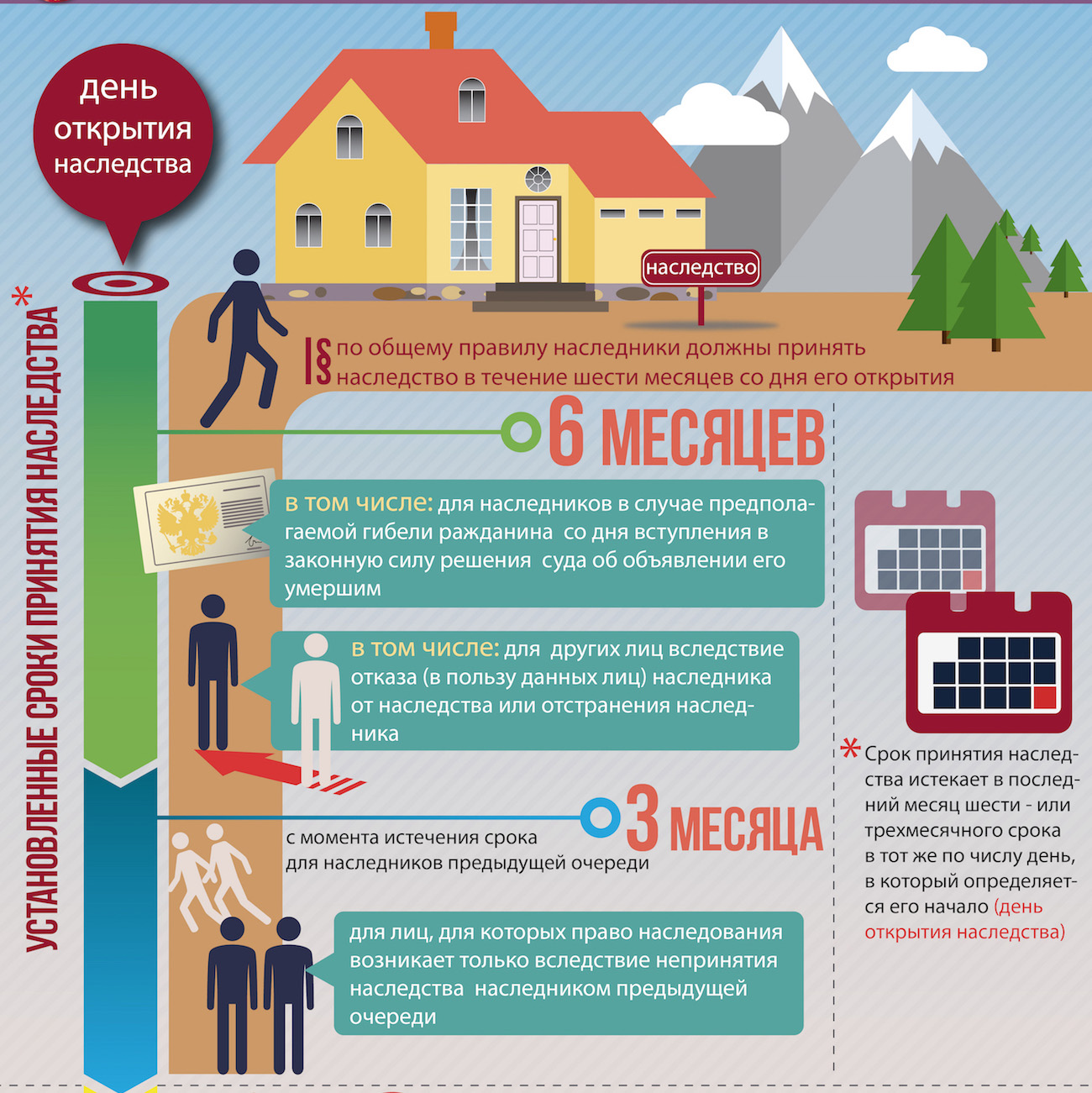

Сроки наследования.

В случае, если займ выплачивает наследник с переоформлением документов придется подождать до того времени, пока права на наследие не приобретут законной силы.

Как показывает практика данный процесс займет не меньше, чем пол года. За это время официальные наследники должны распределить между собой долги и имущество погибшего.

Важно отметить! Наследник имеет право оплатить займ родственника в размере полученного наследства. Так, если долг заемщика составляет 15 000 долларов, а полученное имущество оценивается пятью тысячами — лицо имеет право не выплачивать полную сумму кредита.

В случае с ипотечным кредитом, объект, который берет на себя обязательства по выплате полной суммы займа становится полноправным владельцем недвижимости. Также наследство умершего родственника может быть оформлено на несовершеннолетнее лицо, тогда все обязанности ложатся на официальных опекунов подростка.

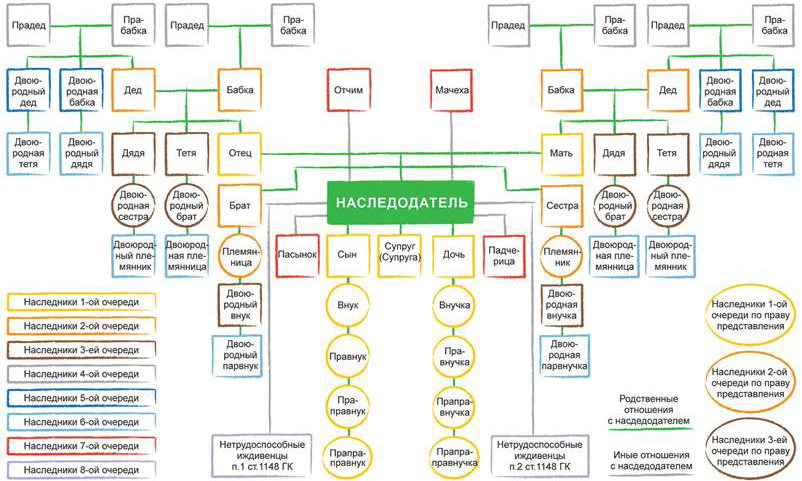

Кто является наследниками первой очереди, в том числе, по долгам.

При предварительной страховке кредита все выплаты берет на себя страховая компания, однако для этого случай должен быть признан, как страховой. Помимо этого также должны быть оплачены судовые задержки.

к содержанию ↑Банковские гарантии

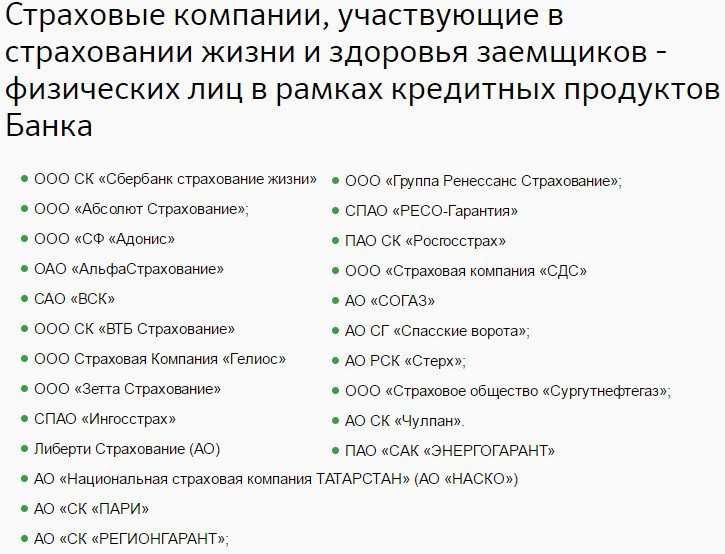

Поскольку в финансовом возврате в первую очередь заинтересована банковская компания, при оформлении кредита клиента просят предоставить полис.

Пример полиса, оформленного в ПАО «Сбербанк»

Страховым полисом называется официальный документ, который подтверждает страховку, выданную страховщиком.

Закона, который гарантирует обязательное предоставление страховки, в России нет. Однако наличие полиса гарантирует улучшенные проценты и условия их выплат. В страховом полисе застраховать можно не только свою жизнь, а и внести дополнительные средства для иных получателей.

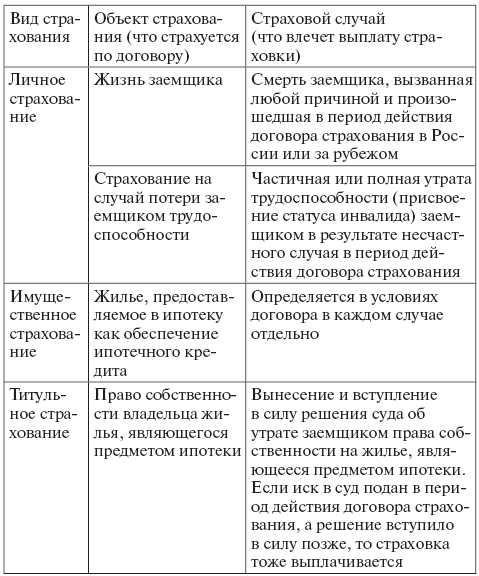

Формы страхования кредита.

к содержанию ↑Если заемщик умирает, кто выплачивает кредит?

Как уже было сказано, кредитные обязательства после смерти человека переходят либо к наследнику, либо к поручителю. Однако в данной ситуации важную роль играет тип договора.

Так, если кредит брался под залог покупаемого имущества, ответственное лицо может сделать следующие действия:

- Полностью покрыть финансовые долги родственника и стать владельцем достояния.

- Продать имущество, тем самым снять с себя обязательства по выплатам и вдобавок получить какое-то количество финансовых средств.

Гораздо проще будет погасить тот займ, который застрахован.

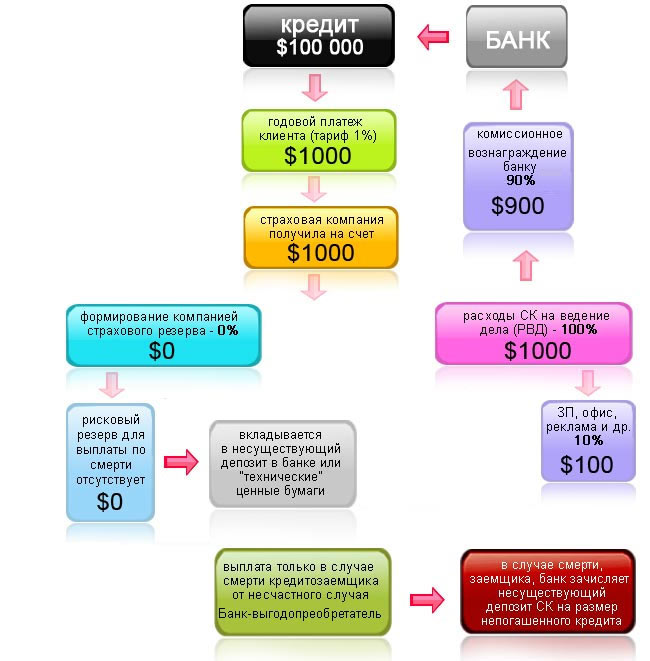

Как работает система страхования жизни заемщика.

Однако многие страховые компании могут не признать смерть заемщика страховой, если летальный исход произошел во время военных действий или пребывания в колонии, в процессе экстремальных прыжков или другого вида небезопасного спорта, а также через хроническую болезнь.

Доказать противное будет довольно-таки сложно, именно поэтому специалисты советуют более тщательно относиться к выбору полиса и компании, которая предоставляет данные услуги.

Необходимо тщательно выбрать страховую компанию для оформления полиса.

к содержанию ↑Если умерший заемщик не был застрахован

В зависимости от ситуации, можно определить следующее развитие событий:

- Если в договоре обозначен один или несколько добровольных созаемщиков все ручательство по залогу банк передает указанным особям.

- Обозначенный в документе поручатель может взять обязанности по кредиту на еще не выплаченное наследованное имущество заемщика. Наряду с этим он имеет полное право отсудить все достояние, за которое были выплачены личные средства.

- В качестве залога на кредит может быть указан некий материальный достаток заемщика. В таком случае родственники либо выкупают материальный залог, либо отдают на реализацию имущество. В процессе погашения задолженности от залога может остаться энная сумма денег, которую потом распределят между собой наследники.

Полезное видео:

к содержанию ↑

Переход кредитного обязательства наследникам

Существует три причины, по которым наследник обязан погасить кредитную задолженность своего родственника:

- Если займ не застрахован.

- Займ выплачивается после того, как физическое лицо стало официальным наследником.

- Пределы выплаты должны в полной мере соответствовать закону.

Как можно принять наследство.

Если наследник не указан в завещании — никто не имеет права заставить какого-либо родственника выплачивать кредитные средства за кредитозаемщика.

Исключение составляют те лица, которые обозначены в документе в качестве созаемщика или поручителя.

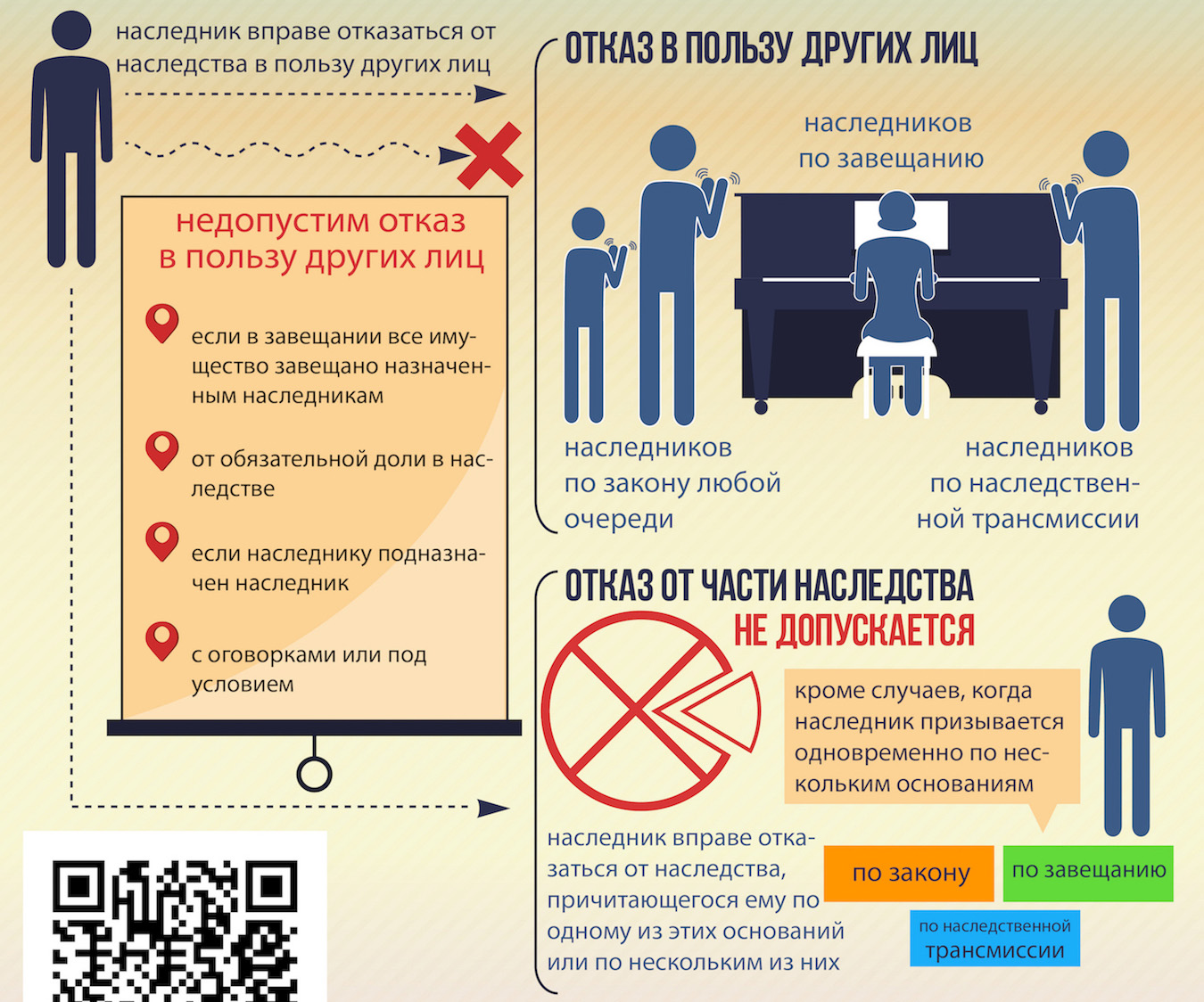

Также приемники имущества могут отказаться от достояния, в таком случае все имущество заемщика передается государству и банку для аннулирования долга.

Схема отказа от наследства.

Однако опытные юристы не советуют отказываться от имущества, поскольку требования банка все равно будут предоставлены, а имущество будет полностью утрачено.

к содержанию ↑Мера ответственности наследников

Удобней всего погашать кредит имуществом кредитозаемщика. Если так, родственникам необходимо подать заполненное заявление о передаче имущества банку для уплаты задолженности. Однако такое решение ситуации возможно только, если займ оформлен под залог.

Еще одним решением ситуации может стать отказ от наследства. Данное решение будет выгодно в том случае, если кредитная сумма в несколько раз превышает наследственную.

Рекомендуем к просмотру видео:

Помимо этого, следует учитывать еще один нюанс: штрафы за несвоевременную оплату кредита. Так, родственники могут не знать о кредите, а штрафы на счет будут начисляться автоматически. Как еще один вариант: неустойка может начисляться еще при жизни заемщика.

В таком случае ответственные лица могут подать иск в суд для выплаты только кредитной суммы, без взыскных начислений.

к содержанию ↑Погашение кредита умершего заемщика, если есть поручитель

Если вы являетесь созаемщиком и банк предоставил вам кредитные правоотношения — не бросайтесь сразу же выплачивать всю сумму займа.

Для начала узнайте, какие права вы имеете и какое наследство оставил после себя заемщик. Это надо для того, чтобы сократить неразумные растраты и найти самый подходящий и удобный для вас выход из ситуации.

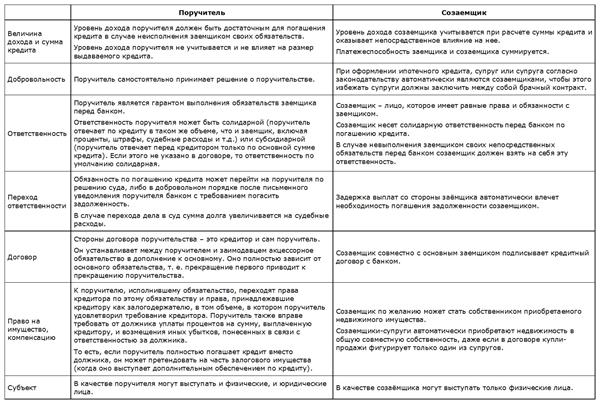

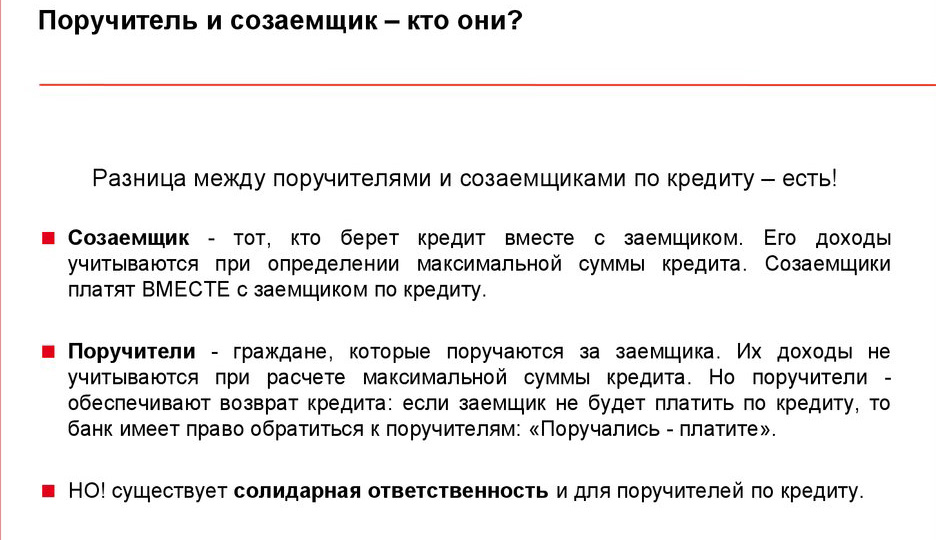

Разница в ответственности поручителя и заемщика.

Также важно учитывать, что договор по кредиту продолжает действовать даже в том случае, если наследники выплатили все долги родственника. В основном, созаемщик имеет больше ответственности, чем поручитель.

Для чего нужен поручитель и созаемщик.

Обязать поручителя погасить задолженность кредитозаемщика можно только в таких случаях:

- Если в договоре не указано лицо созаемщика, или прописанная уравновешенная ответственность обеих сторон (поручителя и созаемщика).

- Достояния заемщика недостаточно для погашения долгов, ибо погибший не оставил после себя никакого имущества.

- Предусмотренный залог полностью не покрывает кредитные растраты.

Информация для созаёмщиков

Банки предоставляют возможность оформить совместный кредит либо с законным супругом/супругой, или с родственником. Соответственно выплаты по нему ложатся в одинаковом количестве на обе стороны.

В случае гибели одного из созаемщика, физическое лицо имеет право на следующие действия:

- Предоставить нужные документы, которые свидетельствуют о смерти заемщика и перенять его обязанности на себя. В таком случае заемщику придется погашать как свою часть кредита, так и своего родственника.

- Найти еще одного созаемщика, который будет соответствовать всем критериям банка. При таком действии выплаченное имущество будет поделено между ответственными лицами за кредит.

- Созаемщик может отказаться выплачивать не свою половину долга. В таком случае представители банка осуществляют махинацию по продаже взятом в кредит имуществе (обычно это недвижимость: машина или квартира). За вырученные средства погашается кредитная сумма, а вложенные финансы заемщика возвращаются.

Видео по теме:

к содержанию ↑

Можно ли избежать выплат за умершего кредитозаемщика?

Избежать выплат по кредиту за умершего заемщика действительно вероятно, однако совершить это надо до того момента, как истечет определенный срок после смерти.

Отказавшись от выплат заемщика, наследник не вправе вступать в официальное право владения достоянием, поскольку оно будет передано для уплаты долга. Будьте внимательны, после принятия постановления поменять решение нельзя.

Статья Гражданского кодекса об ответственности по долгам наследодателя.

Ежели смерть получателя также наступила до периода полной уплаты кредита, его обязательства не передаются родным людям.

В определенных случаях, а именно безнадежной задолженности, банковские компании сами погашают весь долг. Однако такое случается крайне редко, в основном для кредитных выплат применяют оставшееся имущество покойного.

к содержанию ↑О нарушениях

Нарушения бывают как со стороны кредитодателя, так и кредитозаемщика:

- В первом варианте, ежели кредитор не заявляет о своих полномочиях более 6-ти месяцев — задолженность автоматически аннулируется.

- В другом варианте, наследник, получивший обязательство выплат и наследство от родственника, отказывается вносить плату и вместе с этим становится официальным правовладельцем на имущество.

При таких действиях представители банка подают иск в суд и передают дело в исполнительную службу. В результате нарушителя закона обязывают покрыть все судовые растраты, конфисковывают приобретенное достояние и привлекают к судебной ответственности.

Важно напомнить, такие клиенты автоматически попадают в черный список компании, которая предоставляет финансовые услуги.

к содержанию ↑Заключение

Подытоживая, можно отметить, что осуществить процесс кредитных выплат по умершему заемщику не так-то и просто.

Обратите внимание на видео:

Однако, если предварительно застраховать или обозначить залог для кредита — разрешить ситуации с невыплаченным кредитом усопшего будет гораздо проще.

Также нотариусы советуют своевременно выплачивать все задолженности, а также внимательно читать пункты договора при оформлении ипотеки или другого займа.

Особо не рекомендуется использовать махинационные ходы для запутывания и увиливания от финансовой ответственности перед банком.

ob-ipoteke.info

Кто выплачивает кредит в случае смерти заемщика

Линейка предлагаемых банком вариантов займа денежных средств огромна. Сюда можно отнести ссуду, кредит, заем под залог движимого и недвижимого имущества, а также ипотека. Бывают особые случаи, например гибель кредитополучателя, и тогда, важно будет знать, на кого падает обременение и кто выплачивает кредит в случае смерти заемщика.

Кто несет финансовую ответственность

Согласно Гражданскому кодексу РФ наследник вместе с денежными средствами, любым имуществом усопшего берет на себя ответственность и перед его кредиторами. Если родственники принимают решение об отказе вступления в права наследования, то выплат банку и прочим заимодателям можно избежать.

Вместе с имуществом наследуются и финансовые обязательства перед банком

Спустя полгода после смерти человека по закону имущество переход в полноправное пользование его родственников или иных оговоренных заранее лиц. Это означает, что требовать погашения ссуды до вступления в права наследования не вправе ни банк, ни коллекторские агентства.

В течение этого времени каждому наследнику следует взвесить все «за» и «против», Разобраться в том, кому в наследство достанется погашение кредита, понять какую часть займа предстоит выплатить и какую часть потерять, при отказе от наследства.

Долговые обязательства могут переходить на поручителя по условиям кредитного договора. В связи с этим следует прочитать заключенный договор о предоставлении денежной ссуды. Если в подписанном соглашении обнаружатся пункты, нарушающие действующее законодательство, его можно будет оспорить.

Кто выплачивает кредит в случае смерти заемщика

Каким бы ни было принятое решение, общение с представителями кредитора неизбежно. Стоит отметить, что даже после смерти заемщика проценты продолжают начисляться. Системы банка в настоящее время практически полностью функционируют в автоматическом режиме. В интересах родных и близких погибшего как можно скорее уведомить финансовую структуру о случившемся и урегулировать спорные вопросы.

Порядок действий наследников в общении с кредиторами:

- Уведомить все заинтересованные стороны о смерти заемщика, в подтверждение свои слов необходимо будет предоставить свидетельство о смерти.

- Необходимо написать заявление о намерении вступления в права наследования или отказе от него.

- Подписывать его нужно в присутствии нотариуса.

- Дождаться времени вступления в права наследования.

Определившись со статусом, кто оплачивает кредит, родственники должны обратиться в банк, чтобы получить образец соглашения о расторжении договора кредитования или принять задолженность и составить новый график ее погашения.

Если наследников несколько и намерения их отличаются, может потребоваться дополнительное соглашение, в котором будет оговорены условия для всех сторон.

Кредитное обременение ляжет на плечи наследников

Если близкие не уведомили заемную структуру о смерти кредитора, начисление процентов, штрафов и пеней должно прекратиться со день смерти. Оспорить действия кредитной организации можно будет в судебном порядке.

Банки не хотят проходить описанную выше процедуру, так как для них это потеря времени и денег. Часто, узнав о смерти должника, организации требует от родственников немедленного погашения ссуды или продают долг умершего человека, как «живого» коллекторским агентствам. Подобные действия – незаконны.

Договор страхования и кредит

Финансовые структуры настаивают на заключении договора страхования жизни наряду с договором кредитования. Согласно существующему законодательству страхование жизни является добровольным, и никто не вправе навязывать клиенту данную услугу. Добросовестный банк предложит более выгодные условия предоставления ссуды клиенту, имеющему полис страхования.

В случае если оформлен договор страхования жизни или конкретного кредита, погасить часть или всю ссуду при смерти заемщика, можно за счет средств — страховой компании. Смерть может быть признана случаем не подлежащим страхованию, при следующих обстоятельствах:

- если человек погиб, находясь в местах лишения свободы или в зоне военных действий;

- если гибель наступила от увлечения экстремальными, опасными видами спорта;

- когда гибель наступила отдельных заболеваний или заражения радиацией.

Если сумма компенсации превышает долговые обязательства, остаток страхования компания должна перечислить на счета людей указанных в полисе или наследнику.

Возникающие спорные вопросы также могут решаться в судебном порядке, где и будет решено, кто погашает кредит.

Выплата займа в случае смерти кредитополучателя, возможна за счет страховки

Залоговое имущество

Часто денежные средства предоставляются банком под залог имущества. В случае ипотечного кредитования недвижимое имущество со смертью заемщика становится собственностью банка. Единственный способ сохранить жилую площадь – это вступить в права наследования и выплатить кредит, либо самостоятельно продать предмет залога и расплатиться с кредитором из вырученных средств. Любые действия с залоговым имуществом должны совершаться только после уведомления об этом второй стороны (кредитной организации). Продавец должен понимать, что получить «живые» деньги не получится. Все денежные операции будут проходить через банковскую ячейку, а сама организация будет третьей стороной договора купли-продажи.

Несовершеннолетний наследник

Несовершеннолетний гражданин не может вступить в полные права наследования. Ответственность по выплате долга за него ложиться на родителей или опекуна. Банки, как правило, действуют с большой осторожностью в отношении детей, так как их права ревностно охраняются службой опеки. Судиться с государством не всегда хотят даже большие и известные кредитные организации.

Несовершеннолетний также может отказаться от причитающегося имущества, если получит официальное разрешение органов попечительства. Не следует спешить расторгать договор кредитования, так как отказ от наследства пересмотру или отмену не подлежит.

Поручительство при займе

Нередко, договор займа оформляется с поручительством. Поручитель – это лицо, гарантирующее платежеспособность заемщика перед банковской структурой. В случае смерти кредитополучателя, именно он платит по возникшим долгам.

Если у погибшего есть совершеннолетние и дееспособные наследники, то выплата займа может быть возложена на них. Решение спорных вопросов в суде между физическими лицами возможно только после возврата денежной ссуды.

Кредит после смерти заемщика может выплачивать поручитель

Ответственность созаемщика

Когда доход не позволяет оформить ссуду на необходимую сумму, заемщик берет себе «компаньона» — близко родственника или супруга. В этом случае долговое бремя в равной степени делится между заемщиком и созаемщиком. В случае гибели основного участника соглашения возможны следующие действия созаемщика:

- перезаключение договора с банком, по которому вся сумма кредита переходит на него;

- составление дополнительного соглашения с привлечением нового созаемщика доход, которого подходит под

- условия предоставления денежных средств;

- отказ от ответственности за вторую половину средств.

В двух последних случаях заемщик отказывается не только от долга, но и прав на приобретенное под залог имущество. Например, в случае ипотеки банк, скорее всего, продаст жилую площадь и переведет часть средств на счет созаемщика.

Игнорирование задолженности

Необходимо отметить, что «не замечать» кредит, доставшийся по наследству, не получится. Банковские структуры строго следят за исполнением заключенных договоров и постараются найти наследников самостоятельно. Если человек принял имущество, усопшего, но не обратился к кредиторам, будет сделано соответствующее обращение в исполнительные органы.

Согласно судебной практике проигравшая сторона должна будет выплатить не только сумму спора, но и все издержки, понесенные пострадавшей стороной, включая гонорары адвокатов, пени, штрафы и государственные пошлины органам власти.

fintolk.ru