Нюансы рефинансирования ипотеки, какие преимущества перекредитования. Можно ли сделать рефинансирование ипотеки

Перекредитование ипотеки под меньший процент в 2022 году

Так как сейчас на финансовом рынке складывается не лучшая ситуация, многие банки несут убытки и увеличивают процент для жилищных займов, заемщиков ипотеки интересует вопрос, возможно ли перекредитование под меньший процент в 2022 году, как это сделать, в каких банках?

Если правильно подобрать вариант для взятия кредита сейчас, то в будущем получится неплохо сэкономить по сравнению с другими заемщиками.

Можно ли сделать перекредитование ипотеки?

Программа перекредитования ипотеки в 2022 году предполагает, что большинство банков предложит выгодные условия для покупки недвижимости в новостройках, старых зданиях и на рынке вторичного жилья.

Главные плюсы перекредитования в 2022 году – это уменьшение ежемесячного платежа и переплаты, минимальное время погашения кредита и низкая процентная ставка.

Перекредитование (рефинансирование) в 2022 году предполагает, что банки России сделают это при следующих условиях:

- До погашения кредита остается больше трех месяцев;

- Пользователь вносит платежи регулярно, без задержек, особенно в последние месяцы;

- Нет задолженностей и просрочек по погашению займа.

Главная загвоздка касается ситуации, когда клиент хочет взять перекредитование ипотеки в том же банке или дочерних компаниях, которые ранее выдали первый кредит, потому что большинство заемщиков получает отказ

к содержанию ↑Условия банков

Говоря об условиях банков России на перекредитование ипотеки в 2022 году, то они не изменятся, но будут дополнены. Поэтому возраст для пользователей кредитами остается тем же, то есть – 21-65 лет.

Но на положительный ответ могут рассчитывать только те, у кого хорошая кредитная история (исправно погашает задолженность, не пропускает время внесения платежей, гасит проценты в полной мере), что проверяется перед разрешением.

Читайте также: Как взять ипотеку с плохой кредитной историей!

Также потребуется документ о трудоустройстве и справка о доходах.

Банку нужно предоставить справки по форме 2-НДФЛ и по форме банка подтверждающие доход заемщика

В 2022 году разрешается перекредитование ипотеки для новостроек, готовой недвижимости, домов, земли и участков для строения дома.

Касаемо залога, то банки для перестраховки попросят договор долевого участия или документы на сам объект строительства. Находиться в банке он будет до тех пор, пока не будет зарегистрировано право собственности.

Читайте также: Особенности расторжения договора долевого участия при ипотеке

Выгодные проценты на кредит в 2022 году предложат банки с государственным финансированием, а именно:

- Сбербанк,

- Россельхозбанк,

- Райффайзенбанк,

- ВТБ и ряд других.

Тогда каждый банк предлагает несколько программ для перекредитования в 2022 году, которые предполагают минимальную ставку и первоначальный взнос, срок кредитования до 25 лет.

Но нужно помнить, что сумма ипотеки зависит от доходов заемщика и длительности кредита, так максимальная сумма – это 8 млн рублей, а минимальная – 300 тыс. рублей.

Видео по теме:

к содержанию ↑Требования к заемщикам

Требования к заемщикам при перекредитовании ипотеки в 2022 году:

- Участие молодых семей, государственных служащих;

- Необходимость застраховать свою жизнь;

- Поднятие ставки на 1%;

- Кредитование сроком до 25-30 лет;

- Первоначальный взнос размером от 15% всей суммы ипотеки;

- Привлечение субсидий и материнского капитала;

- Страхование жилья или объекта перекредитования.

Необходимо понимать, что каждый банк предлагает свои условия, требования и программы, рассчитанные на несколько категорий граждан, хотя наиболее выгодным считают Сбербанк и Райффайзенбанк.

к содержанию ↑Схема перекредитования ипотеки

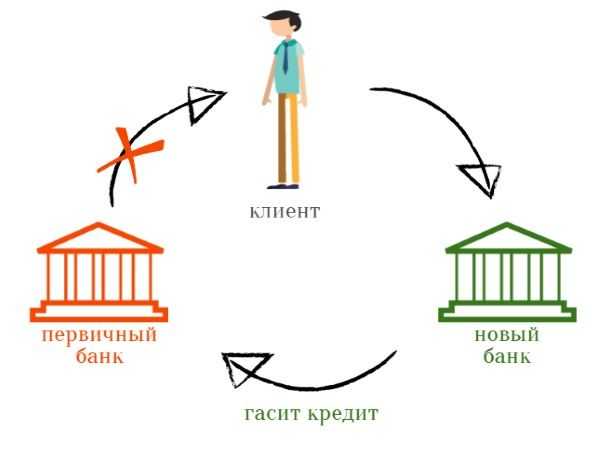

Если вы решитесь на перекредитование ипотеки в 2022 году через другой банк, то необходимо действовать следующим образом:

- Заемщик обращается в новый банк для перекредитования ипотеки в старом банке, и тогда первый гасит необходимую сумму;

- Новая сумма займа может быть больше той, что необходима для погашения ипотеки, и эти средства используются на усмотрение клиента;

- При залоговом кредите, договор нужно перерегистрировать на новый банк, но тогда процент будет выше, так как кредит – необеспеченный;

- При перекредитовании в том же банке, залог переоформлять не нужно, и снижается сумма процентов.

Именно поэтому советуют обращаться в свой банк для пользования программой 2022 года для снижения процентов, срока кредита и суммы ежемесячных платежей.

Важно просчитать разницу в ставке при перекредитовании и чтобы она была не больше 2%, иначе операция будет невыгодной.

Если в договоре был запрет на досрочное погашение, то перекредитование ипотеки в 2022 году провести не получится. Отрицательный ответ ждет и тех, чье финансовое положение с момента первого кредита ухудшилось.

Читайте также: Выгодно ли погашение ипотечного кредита досрочно?

к содержанию ↑Перекредитование ипотеки в банках

У каждого банка с государственным финансированием есть несколько программ перекредитования ипотеки в 2022 году, которые отличаются процентной ставкой, суммой, сроками, суммой первого платежа.

Выбирайте среди: Сбербанка, ВТБ 24, Россельхозбанка, Газпромбанка, Райффайзенбанка.

Видео по теме:

к содержанию ↑Сбербанк

У Сбербанка в 2022 году предусмотрено восемь программ перекредитования для военнослужащих, молодых семей и государственных работников, где процентная ставка находится на уровне 12%.

Но заемщикам нужно страховать свою жизнь и рассчитывать на повышение ставки на 1%. Это не ждет только тех, кто проходит военную службу.

Максимальный срок действия кредита – это 30 лет.

| 12, 75% | 12, 25% | 12, 5% |

ВТБ 24

При перекредитовании в ВТБ 24 рассчитывать можно на государственную поддержку со ставкой в год до 11, 9%, есть льготные условия для заемщиков.

Если ранее вами был оформлен займ по ипотеке в другом банке, то можно прийти в ВТБ 24 и получить кредит по ставке 13,1%.

При оформлении ссуды, первый взнос составит 15% при сумме от 500 тыс. рублей, но ставка будет в районе – 10-12%.

Касаемо документов нужно предоставить целый ряд копий и оригиналов документов, а также заполнить анкету-заявку с ее образцом можно ознакомится во вложении.

Для увеличения нажмите на фото

к содержанию ↑АИЖК

Перекредитование подразумевает, что банк-партнер АИЖК, в котором вы оформили данную программу, частично или полностью, а именно не более 80% от стоимости недвижимости, погашает ваш текущий жилищный займ. И вы продолжаете вносить платежи уже в новый банк, но по более низкой процентной ставке.

Перекредитование подразумевает, что банк-партнер АИЖК, в котором вы оформили данную программу, частично или полностью, а именно не более 80% от стоимости недвижимости, погашает ваш текущий жилищный займ. И вы продолжаете вносить платежи уже в новый банк, но по более низкой процентной ставке.

АИЖК предлагает программу перекредитования при условии, что у вас нет задолженности, нет просрочек больше 30 дней последние полгода и нет просрочек больше двух месяцев за последние три года.

Подробнее про АИЖК мы написали в этой статье.

Видео:

Тогда агентство предлагает программу по более низкой процентной ставке, хотя все зависит от суммы ипотеки:

| Не больше 50% | 11, 5% |

| 51-70% | 0.1175 |

| 71-80% | 0.12 |

Также стоит отметить, что процентная ставка будет увеличена на 0,7%, если у заемщика будет отсутствовать страховка на жизнь и здоровье.

к содержанию ↑Россельхозбанк

Сделать перекредитование ипотеки в Россельхозбанке в 2022 году можно при наличии двух документов: справка о доходах и с места работы, есть государственная поддержка.

Сделать перекредитование ипотеки в Россельхозбанке в 2022 году можно при наличии двух документов: справка о доходах и с места работы, есть государственная поддержка.

Минимальная сумма взноса – около 35%, при сумме от 100 тыс. рублей и сроке кредита до 30 лет.

Процентная ставка будет зависеть от суммы ипотеки и размера первоначального взноса.

Есть необходимость застраховать свою жизнь, недвижимость, но созаемщиком может быть только жена или муж.

к содержанию ↑Газпромбанк

Газпромбанк предлагает провести перекредитование в 2022 году, если вам осталось погасить не более 85% от суммы, у вас нет задолженностей, и вы ранее оформляли кредит в одном из банков России.

Газпромбанк предлагает провести перекредитование в 2022 году, если вам осталось погасить не более 85% от суммы, у вас нет задолженностей, и вы ранее оформляли кредит в одном из банков России.

Тогда срок кредитования для ипотеки составит 30 лет, при процентной ставке в 10,8% и максимальной сумме – 40 млн рублей.

Условия предоставления остаются теми же, как и список документов.

к содержанию ↑Райфайзенбанк

Райфайзенбанк предоставляет перекредитование с государственной поддержкой с 11% годовых и сроком до 25 лет.

Райфайзенбанк предоставляет перекредитование с государственной поддержкой с 11% годовых и сроком до 25 лет.

Первый взнос – 20% от всей суммы, и это выгодно для новостроек, земли.

Получить кредит можно с использованием материнского капитала и субсидий.

Максимальная сумма – около 7-9 млн рублей, есть возможность оформить нецелевой заем под залог недвижимости.

Видео про рефинансирование:

к содержанию ↑Оформление

Оформить перекредитование может каждый, кто достиг возраста 21 года, имеет положительную кредитную историю, не имеет просрочек по платежам, хочет снизить расходы при оставшейся задолженности до 70-85% от общей стоимости.

Важно, чтобы доход был стабильным, присутствовали необходимые документы, можно заключать договор с созаемщиком для подтверждения платёжеспособности.

Помните о страховании жизни, самого помещения и необходимости вносить залог.

После предоставления документов и заявки в новом банке, вопрос рассматривают в течение дня, далее происходит погашение предыдущего займа и заключение договора в новом банке.

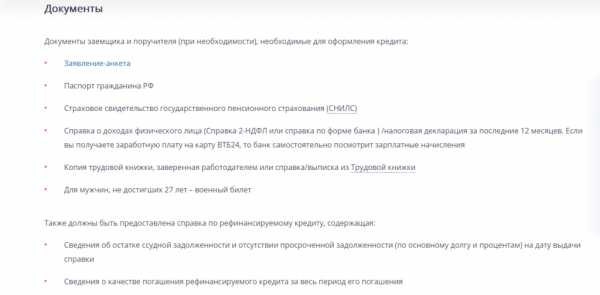

к содержанию ↑Перечень документов

Для перекредитования в новом банке вам потребуется ряд документов, о перечне которых нужно узнать заранее, так как условия в банках отличаются.

Если же говорить о необходимых, то это:

- Паспорт и идентификационный код;

- Справка о доходах;

- Справка с места работы;

- Договор на покупку или строительство жилья;

- Договор с предыдущего банка;

- Страховка;

- Документы на право собственности в качестве залога.

Фото документов:

к содержанию ↑Видео от эксперта

к содержанию ↑Отзывы

Владимир, 35 лет: «Долго думали, стоит ли ввязываться в перекредитование в другом банке, но проценты в нашем банке были слишком большими, выхода не оставалось. Пришли в Сбербанк, принесли нужные документы, через один день нам позвонили и сообщили, что мы можем это сделать. Оформление заняло несколько минут, после чего вопрос решили со старым банком. Платим действительно меньше, и первый взнос нас порадовал. Если все будет идти, как сейчас, то планируем погасить заем раньше времени, и тогда квартира станет только нашей».

Владислава, 29 лет: «С мужем планируем пройти через программу перекредитования, но не знаем программа какого банка на 2022 год лучше. Читали отзывы, везде есть хорошие предложения, но так как сумма нашей ипотеки довольно большая, то хотелось бы хорошо сэкономить. Выбираем между Райффайзенбанком и Сбербанком, но, если, кто-то уже пользовался их услугами, хочется услышать личное мнение, впечатление от всего этого процесса. Не хочется терять в деньгах, но гасить эту задолженность нужно. Задержек у нас нет, осталось выплатить 80% от общей суммы».

ob-ipoteke.info

Как сделать рефинансирование ипотеки

В каких случаях рефинансирование ипотеки целесообразно

В каких случаях рефинансирование ипотеки целесообразно

Ипотека является удобным способом приобрести собственное жилье. Вы наверняка знаете, что в случае с ипотечным кредитованием ссуда на приобретение недвижимости предоставляется под залог этой самой недвижимости, что достаточно удобно для заемщика. Учитывая, что речь идет о выдаче достаточно больших сумм, проценты по этим кредитам достаточно велики, а сама ссуда может погашаться несколько десятков лет.

Вот почему, когда у других банков появляются выгодные предложения по ипотечному кредитованию (даже на 1—2 % ниже, чем в том банке, где вы уже брали кредит), многим заемщикам приходит в голову вопрос: можно ли сделать рефинансирование ипотеки, чтобы сократить свои выплаты? Особенно это актуально в том случае, если кредит брался в валюте, курс которой в последнее время демонстрирует постоянную тенденцию к росту, что заставляет заемщика тратить все больше денег на обслуживание своего кредита. Поговорим более подробно о том, как же правильно сделать рефинансирование ипотеки в других банках с максимальной выгодой для себя.

Почему рефинансирование выгодно банку?

Если с выгодами, которые получает заемщик, меняя банк, в котором оформлен его кредит, все более или менее понятно, то теперь предлагаем обратить внимание на те причины, которые вынуждают банки запускать программы рефинансирования ипотеки. Не так давно Сбербанк России заявил о том, что выходит на рынок рефинансирования ипотечных ссуд, которые заемщики получили в свое время в других банках.

За такими заявлениями кроется только одно желание — переманить в свой портфель кредитов тех заемщиков, которые уже зарекомендовали себя как качественные плательщики, которые ежемесячно, пусть и с небольшими сложностями, но все-таки платят по своим договорам ипотеки. Учитывая, что несколько лет назад в нашей стране наблюдался своеобразный ипотечный бум, когда объемы кредитов на жилье, выданные под залог этого самого жилья, росли как на дрожжах, сегодня желающих приобрести жилую недвижимость таким способом стало гораздо меньше.

Кроме Сбербанка, программы рефинансирования ипотеки в последнее время предлагают многие крупные банки, ищущие возможные способы заработка на кредитовании с относительно невысоким уровнем риска. В шестерку банков, у которых объемы рефинансирования ипотеки дают право выйти в лидеры рынка, входят ВТБ, Россельхозбанк, Райффайзенбанк, Газпромбанк, Абсолютбанк, банк «Открытие».

Особенности рефинансирования ипотеки в российских коммерческих банках

У современного рефинансирования ипотеки есть несколько положительных сторон, которые делают эти операции максимально выгодными для заемщиков. Рассмотрим их более подробно.

- Проценты, под которые сегодня проводится рефинансирование, гораздо ниже, чем те, под которые выдавались кредиты несколько лет назад.

- К ипотечному кредиту можно добавить и другие потребительские кредиты, однако в этом случае ставка рефинансирования будет существенно разниться — если по ипотеке тот же Сбербанк предлагает 10.9 % годовых, то после присоединения потребительского кредита ставка возрастает до 11.15—11.65 %.

- Банки чаще всего не занимаются рефинансированием тех кредитов на приобретение жилья, которые они же сами выдали в предыдущие периоды. Такая политика для большинства из них может привести к негативным последствиям, и многие уже ее пересматривают, однако пока еще с собственными кредиторами вместо рефинансирования применяется реструктуризация кредита. Надеемся, что мы говорим на одном языке, и вы понимаете, в чем разница между этими двумя понятиями.

- Процентная ставка, под которую выдаются новые кредиты, как правило, не зависит от дохода, который подтвердил потенциальный заемщик.

- Сумма кредита, которая может быть рефинансирована в новом банке, обычно составляет порядка 80 % оценочной стоимости объекта недвижимости. Кстати, оценку делают специальные агентства, и в большинстве случаев они у банка свои и проверенные, соблюдающие банковский интерес.

- Преобладающее количество банков не берут комиссионные за проведение процедуры рефинансирования. Однако некоторые все же пытаются на этом заработать, так что узнавать следует заранее.

- Срок кредита в другом банке не должен быть меньше полугода. Именно за этот срок у заемщика получается показать себя со всех сторон в качестве надежного плательщика.

Что же получает банк, идя на рефинансирование? Большинство аналитиков соглашаются, что риски, выданные по кредитам в рамках рефинансирования, несут в себе гораздо меньше рисков неплатежей. В этом случае у заемщика уже есть некая кредитная история, он уже погашал кредит каждый месяц, а значит, может похвастаться нормальной кредитной историей.

Как происходит рефинансирование ипотеки

Ответ на вопрос, как сделать рефинансирование ипотеки, достаточно простой, поскольку на практике процедура получения нового кредита и процедура рефинансирования кредита другого банка практически не различаются.

Начинается все, как и в случае с обычным кредитом, с изучения предложений банков, занимающихся рефинансированием ипотеки. Выбирайте тот, который предлагает лучшие проценты, чтобы переход был максимально выгодным для вас.

Первоначально вам необходимо зайти в любое отделение банка, в котором вы хотите перекредитовать свой ипотечный кредит, и узнать условия, которые они вам готовы предложить. Если вы решите, что такие условия для вас выгодны, начинайте собирать пакет документов.

Кроме того, вам надо поставить в известность о желании уйти свой банк. И да, в вашем договоре не должно быть штрафных санкций за то, что вы досрочно погашаете кредитный договор, а также запретов на подобные действия. В противном случае вас ожидает процедура судебного разбирательства с банком, когда вы будете оспаривать свою возможность уйти в другой банк. Но это крайние случаи, надеемся, что ваш банк окажется порядочным финансовым заведением и отпустит вас с миром.

Воспользуйтесь онлайн-калькулятором

Для того чтобы определить, насколько вам выгодно уходить с ипотечным кредитом в другой банк, необходимо рассчитать, какую же ежемесячную выгоду вы получите. Чтобы не проводить расчеты на бумажке, каждый раз старательно вспоминая формулы аннуитета и капитализации, воспользуйтесь калькулятором рефинансирования ипотеки. Этот инструмент можно найти на любом сайте, посвященном финансовым вопросам. Вам только необходимо внести исходные данные: прежде всего сумму кредита, на которую вы претендуете, а также процентную ставку по договору рефинансирования, которую предлагает новый банк.

В результате вы получите номинальную сумму, которую должны будете оплачивать ежемесячно. Сравните ее с той суммой, которую платите сейчас, и поймете, стоит ли начинать эту процедуру. Онлайн-калькулятор рефинансирования ипотеки — надежный помощник в принятии финансовых решений!

(Visited 460 time, 5 visit today)

Поделись с друзьями!

pr-credit.ru

Сколько раз можно делать рефинансирование ипотеки

Подавляющее большинство граждан отличаются тем, что не имеют даже базовых знаний относительно того, как можно выгодно управлять денежными средствами для обеспечения себя и своей семьи комфортом и стабильностью в будущем.Это неправильно, так как существует масса способов значительно упростить себе жизнь, оптимизировав процесс финансового управления.

Многие сегодня прибегают к процедуре оформления ипотеки на приобретение жилья и не знают, что существует такая услуга как рефинансирование, которая позволяет снизить уровень переплаты. В последнее время многие стали интересоваться сколько раз можно делать рефинансирование ипотеки, насколько выгоден этот процесс.

Для того чтобы разобраться в этом вопросе, необходимо четко осознавать, в чем заключается его суть и какие существуют выгоды.

«Рефинансирование» простыми словами

Если найти отечественный аналог этому термину, то это «перекредитование». Если клиент заинтересован в том, чтобы снизить размер ежемесячного платежа по ипотеке, то он может воспользоваться услугой, которая называется «перекредитовка».

Ее суть заключается в том, что новый банк выдает определенную сумму, залогом выплаты которой становится приобретенная ранее в ипотеку недвижимость. Смысл операции состоит в том, что процентная ставка нового кредитора и условия погашения займа являются более лояльными и позволяют снизить уровень ежемесячного платежа и не переплачивать.

Однако возможно ли повторное рефинансирование ипотеки, и в каких случаях необходимо прибегать к этой услуге?

Когда есть необходимость в рефинансировании?

Управлять платежами нужно грамотно. Прежде чем совершать какие бы то ни было операции, рекомендуется взвесить все за и против, внимательно ознакомиться с условиями, которые предлагает новый кредитор, а также понять всю сложность и бюрократический аспект процедуры оформления перекредитования. Наличие определенной финансовой грамотности – это шаг на пути к экономии и процветанию. Рефинансирование – это весьма полезная и эффективная процедура, которая приносит результат. Для того чтобы воспользоваться ею, существует ряд причин:

- технические аспекты сотрудничества с банком, выдавшим ипотечный кредит, не устраивают клиента;

- размер процентной ставки по договору значительно превышает среднерыночный показатель;

- объем ежемесячной выплаты превосходит планируемые ожидания;

- клиент подсчитал, что комиссия значительно превышает размер кредита, поэтому будет большая переплата.

В таких случаях рекомендуется обратиться за помощью к услугам другого банка, который погасит ипотеку и предоставит более выгодные условия сотрудничества. Давайте разберемся, как часто можно делать рефинансирование ипотеки.

Как часто можно прибегать к этой процедуре?

Так как есть возможность избежать переплаты по процентам, то для того, чтобы постараться минимизировать расходы, было бы неплохо иметь возможность несколько раз повторить операцию рефинансирования, так как это действительно выгодно.

Юристы сообщают, что по закону вторичное рефинансирование ипотеки возможно, однако на практике чаще всего происходит так, что добиться подобной процедуры весьма сложно, поскольку немногие банки соглашаются ввязываться в столь длинную кредитную историю.

Что касается Запада, то там подобная тенденция существует уже давно. Жители европы точно знают, можно ли делать рефинансирование ипотеки несколько раз, поскольку это активно практикуется среди заемщиков, которые ищут банки, предлагающие более низкую процентную ставку. Ведь даже разница в полпроцента – это уже возможность существенно сэкономить.

Существуют несколько причин, при наличии которых нет смысла в перекредитовании:

- высокая процентная ставка по новому кредиту: иногда выгода теряется;

- высокие риски неодобрения сделки в связи с наличием жестких требований по уровню платежеспособности;

- скрупулезное оформление документации;

- необходимость расходов на проведение процедуры.

И все же проводить повторное перекредитование можно!

На официальном уровне эта процедура допустима. Однако стоит помнить о том, что ипотека – это очень крупный займ. Чтобы добиться оформления на практике, необходимо постараться.

Для тех, кто хочет понять, каковы шансы получить рефинансирование по ипотеке дважды, нужно знать, что:

- должна быть отличная кредитная история.

- требуется платежеспособность на высоком уровне;

- следует быть готовым к оплате бюрократического аспекта процедуры.

Если все вышеперечисленные условия будут выполнены, то совершить повторно данную операцию возможно.

banknash.ru

Как рефинансировать ипотеку, можно ли перекредитоваться

Сегодня многие слышали о возможности, и некоторые задумывались над тем, как рефинансировать ипотеку. Данная услуга интересна тем заемщикам, которые брали кредиты под крупные проценты. Тогда даже небольшое уменьшение ставки означает существенное сокращение расходов. При займе, составляющем сумму в миллионы рублей, и платить за который предстоит целые годы, если перекредитование позволит снизить сумму на несколько сотен тысяч рублей, это уже станет хорошей помощью в его погашении.

Возможности при рефинансировании

Проще всего понять, что такое рефинансирование, можно, представив себе получение дополнительного кредита, но на лучших условиях, по сравнению с предыдущим. Благодаря этому, долг по первоначальному кредиту погашается. Иными словами, банковская организация выкупает долг кредитного договора. Если, к примеру, он составлял 20%, то после того, как сделать рефинансирование ипотеки, он сократится до 15%.

Преимущества

Эту операцию особенно стоит сделать тем, кто брал заем уже давно, и ставки были высокими. С годами появилась возможность получения ипотеки под меньший процент. Поэтому то, что несколько лет назад предлагалось по высоким ставкам, сегодня дается под низкий процент.

В качестве примера можно взять случай, когда супружеская пара в 2008 году взяла ипотечный кредит под 16% на 15 лет. Другой кредит в 2022 году был получен уже по ставке 12%. Если бы первый оплачивался в течение всех пятнадцати лет, то второй можно было бы получить на еще более приемлемых условиях. В то же время и первый кредит можно было рефинансировать, по крайней мере, на 4%.

Для наглядности можно посчитать выгоду на следующем примере. По ипотечному договору остается выплатить два миллиона рублей в течение десяти лет под 14%. Тогда переплата составит приблизительно 1,7 миллиона рублей. Рефинансирование ипотеки под 12% – это как ход конем, который позволяет сэкономить 2% годовых. По деньгам это получится порядка трехсот тысяч рублей. Причем платеж в месяц понизится где-то на 2 500 рублей.

Расчет сделать очень просто, даже не прибегая к калькулятору. Так, один процент ставки по ипотеке позволит сэкономить 10 000 рублей, два процента от полутора миллионов – 30 000 рублей, а три процента от трех миллионов – уже 90 000 рублей. При этом, учитывая тенденцию того, что с каждым годом ставки становятся ниже, то и денег можно сэкономить больше.

Таким образом, процесс рефинансирования ипотеки представляется очень заманчивым. Но перед тем как на нее соглашаться, нужно изучить и плюсы, и минусы рефинансирования.

Чего стоит опасаться

Иногда получается, что наличие возможности рефинансировать ипотечный кредит даже иногда в том же банке не имеет смысла, так как обещанной выгоды при точных расчетах может и не получиться. Поэтому сначала нужно изучить все подводные камни этого мероприятия. Итак, нужно понять, в чем же заключается подвох.

Во-первых, чтобы рефинансировать ипотеку, потребуется заново собирать все необходимые бумаги, что уже займет и время, и какие-то деньги. Среди них – это справка с БТИ и работы, оценка недвижимости и прочее. Кроме того, в некоторых кредитных организациях сохранилось такое обязательство, как плата за выдачу кредита. Конечно, никакому здравомыслящему человеку никто не объяснит, с чего вдруг платить банку за то, что у него же берут свой кредит (вне зависимости от того, ипотека это или, к примеру, автокредит). Это примерно тоже, как если прийти в магазин, чтобы купить половину килограмма сыра, а вместо этого вам предложат купить целый килограмм. Однако если такие условия предусмотрены, то значит, им придется следовать, вне зависимости от того, выгодно ли это или нет.

Так тратятся, как деньги, так и время. Но если все же решено провести рефинансирование, то необходимо выделить для сбора бумаг время в своем графике, и заняться этим вопросом вплотную. Сколько его уйдет, и сколько можно было бы заработать, можно посчитать в итоге, добавив эту сумму к тому проценту, который предлагается при рефинансировании ипотеки.

Воспользовавшись калькулятором, можно посчитать, сколько будет сэкономлено при оформлении новой ипотеки. Имея конечные суммы существующего кредита и нового, нужно получить разницу обоих займов. Затем от первого следует отнять второй. Это и будет выгода. Но чтобы получить реальные деньги, от данной суммы нужно вычесть еще и эквивалент тех финансовых затрат (с учетом временных), которые были потрачены при получении нового займа.

Например, если долг составлял 700 тысяч рублей, а для того чтобы перекредитовать ипотеку, было потрачено порядка 30 тысяч рублей, то правильнее в калькуляторе вбивать не 700 тысяч рублей, а 670 тысяч рублей.

Таким образом, если кредит изначально был не большим, или осталось совсем немного долга, то стоит хорошенько подумать о том, есть ли смысл перевести ипотеку, тем более, если разница в процентах не особо отличается.

Так, например, если долг составляет половину миллиона рублей, а время его погашения – пять лет, то уменьшив ставку на один процент, после проведенной операции разница составит всего пятнадцать тысяч рублей. Стоит ли браться за это мероприятие ради такой суммы или нет, решать, конечно, заемщику.

Можно сделать вывод о том, что рефинансирование ипотечного кредита будет выгодно при наличии следующих условий:

- если предстоит выплачивать большую сумму;

- время погашения займет длительный период;

- наличие больших процентов.

Однако это еще не все. Существуют и другие минусы рефинансирования. И возникают они в связи с налоговым вычетом. Если вычет уже получен полностью, то можно спокойно пропускать этот пункт и заниматься расчетом, как рефинансировать оставшуюся ипотеку, а также узнавать, какие документы нужны для этого. Но если вопрос с вычетом остается открытым, стоит насторожиться.

Налоговый вычет

Под имущественным вычетом подразумевается наличие возможности вернуть себе 13 процентов от денег, которые были потрачены на приобретение жилья. Однако он имеет ограничение, которое составляет не более двух миллионов рублей на сегодняшний день.

Когда проводят вычет, возвращают проценты от стоимости недвижимости. После получения всей суммы остается возвращать начисленные проценты. Если же оформить новый договор, он хоть и будет фактически перекредитирующего характера, но формально считается, что с ипотекой расчет произведен полностью. Поэтому оставшаяся сумма налогового вычета уже не будет выдана.

Приведем пример, и минусы будут видны более очевидно. Покупка составляет 1,3 миллиона рублей. Первоначальный взнос был 300 тыс. руб. В кредит получен один миллион рублей сроком на десять лет под 13 процентов. В итоге переплата равна 800 тыс. руб. Тогда вычет равен 13 процентов от стоимости квартиры или 169 тыс. руб., а также 91 тыс. руб. – за проценты (от 700 тыс. руб.). Так как максимальная сумма вычета составляет два миллиона рублей, то с имеющейся квартиры получится семьсот тысяч. Таким образом, государство вернет сумму в 260 тыс. руб.

Но другая возможность сокращения расходов заключается в том, что банк рефинансирует кредит. Допустим, предлагается 12 процентов, то есть с разницей в 1 процент. Экономия в итоге составит десять тысяч рублей за один год. Если посчитать полную сумму за все время, то получится, что рефинансирующий банк предлагает выгоду в 70 000 руб. В то же время право на получение суммы оставшегося вычета в размере 95 000 руб. будет уже утрачено. Таким образом, мнимая выгода от того, чтобы перекредитовать ипотеку, в реальности обернется убытком в сумме 25 000 руб. А если к этому добавить расходы при сборе бумаг и потерю времени, то переводить ипотеку из одного банка в другой для рефинансирования, или же делать эту операцию в одном банке будет еще убыточнее.

Вопрос сегодня о том, можно ли перекредитовать заем, не ставится. А вот насколько это будет выгодно, нужно считать в каждом конкретном случае. Поэтому перед тем как провести подобное мероприятие, следует заняться расчетами и учесть все детали: какой порядок операции, какие документы требуются, сколько времени на это уйдет, и остался ли еще тот самый налоговый вычет. Если в итоге выгода будет очевидной, то можно поблагодарить государство за возможность заплатить сумму ниже, чем предполагалось ранее, и смело перекредитовать ипотеку.

kvadmetry.ru

Можно ли оформить перекредитование ипотеки несколько раз

К сожалению, многие россияне страдают правовой безграмотностью и не знают, что при возникновении проблем по финансовым обязательствам в виде ипотечного займа, не стоит расстраиваться и нервничать. Выход всегда есть, просто стоит всесторонне изучить вопрос. Одним из вариантов решения проблемы является перекредитование, однако, можно ли рефинансировать ипотеку в одном и том же банке, а также, скоро раз, возможно выполнить такую процедуру мало кто знает.

Итак, в своей работе мы расскажем о том, сколько раз можно делать рефинансирование для жилищного кредита и насколько выгодным может оказать данный шаг.

Что такое рефинансирование — определение простыми словами

Чтобы понять, какие есть плюсы и минусы у процедуры, и стоит ли к ней обращаться, сначала необходимо разобраться, в чем заключается ее смысл. Дело в том, что ипотека – это серьезный займ, который выражается в крупном размере и длительном срока возврата денежных средств. Разумеется, среднестатистической семье не просто выплачивать ежемесячно круглую сумму взноса. Чтобы уменьшить ее размеры, гражданину следует обратиться в банк, предлагающий более выгодные условия и подать заявление на участии в программе по рефинансированию ипотечной ссуды.

Если сказать простыми словами, то смысл такого действия заключается в том, что другой банк выдает необходимую сумму для закрытия изначального займа и одновременно, оформляет кредит, но под меньший процент. В итоге такой операции, приобретенная недвижимость переходит в качестве залога по новому кредиту, а старый, гасится. Смысл операции заключается в том, что процентная ставка по новому займу значительно ниже, а значит и условия возврата долга будут более комфортными для заемщика.

Несколько слов стоит сказать и о кредиторе. Банки, чаще всего, соглашаются на такое решение, поскольку это позволяет им получить свою прибыль и переданные в пользование средства. Кроме того, такой вариант исключает судебное урегулирование проблемы.

В каком случае стоит прибегать к рефинансированию?

Перекредитование имеет немало положительных сторон и для некоторых граждан может стать настоящим спасением в сложной финансовой ситуации. С другой стороны, прежде чем обращаться за оформлением, стоит тщательно просчитать возможную выгоду и изучить условия, предлагаемые другим банком. В отдельных случаях перекредитование может стать причиной переплаты и дополнительных финансовых расходов.

Эксперты рекомендуют обращаться к рефинансированию в случае возникновения следующих причин:

- обслуживание и технические параметры работы банка, предоставившего начальный заём не устраивают клиента;

- процентная ставка по кредиту очень высока по сравнению с теми показателями, которые действуют на кредитном рынке;

- размер ежемесячного платежа очень высок.

Если одна из причин присутствует, то стоит обратиться за помощью к услугам другого банка и подать заявление на рефинансирование. Существуют ли ограничения на то, как часто можно обращаться к перекредитованию – это вопрос, на который мы постараемся ответить дальше.

Как часто можно обращаться за рефинансированием?

Задача каждого заемщика не только снизить проценты по займу, но и избежать переплаты по кредиту. Это даст возможность в совокупности минимизировать расходы, а значит, и сделать процедуру рефинансирования максимально выгодной. По закону, никаких ограничений в отношении повторного обращения за рефинансированием нет, однако, в юридической практике часто встречаются комментарии по поводу того, что добиться такого решения крайне сложно. Дело в том, что многие банки стараются избежать, так называемых «длинных» кредитов, поскольку риски по ним очень высоки и нет гарантии, что клиент сможет вернуть деньги в полном объеме. Дополнительной неприятностью может стать инфляция, которая нивелирует прибыль, получаемую кредитором.

Чтобы гарантированно получить одобрение по заявке при повторном обращении за ипотекой, стоит подтвердить, что:

- кредитная история – положительна;

- гражданин платежеспособен.

Дополнительно может потребоваться плата за оказание ряда бюрократических услуг и за оформление специальной документации. Если обратиться к европейским банкам, то там наблюдается совсем иная тенденция и заемщики достаточно часто обращаются к кредиторам, чтобы пройти через процедуру рефинансирования. Никаких ограничений на такие действия не установлено.

Когда не стоит обращаться за перекредитованием?

В отдельных ситуациях подавать заявку на рефинансирование не стоит. Это приведет не к получению выгоды, а к расходам. Речь идет о следующих причинах:

- когда по новому займу ставка выше, чем по старому;

- риски неодобрения сделки значительны, особенно, если речь идет о требованиях к платежеспособности заемщика;

- если требуется подготовить дополнительные документы, которых у заемщика нет;

- в случае возникновения дополнительных расходов в связи с проведением процедуры.

При наличии подобных обстоятельств рефинансирование может сослужить плохую службу, поэтому стоит искать другой выход из ситуации.

Заключение

Подводя итоги, можно сделать вывод о том, что повторное обращение за рефинансированием – это вполне законная процедура, однако, чтобы добиться одобрения по данному вопросу, придется потратить немало времени и вероятность отказа очень высока.

grazhdaninu.com

в своем или чужом банке

Кредиты, полученные несколько лет назад оформлялись по более высоким ставкам чем сейчас. По этой причине многие задумываются, можно ли сделать рефинансирование своей ипотеки в том же банке, ведь кредиторы предоставляют такую возможность. Условия программ иногда являются более выгодными, даже с учетом включения дополнительных услуг. Кроме того, можно рефинансировать ипотеку и в другом банке. Между сторонами заключается новый договор и объект залога передается другому банку.В своем или чужом банке делать рефинансирование ипотеки

Этот сложный вопрос волнует заемщиков, ведь с одной стороны будет значительно проще сотрудничать с тем банком, в котором уже заключен договор. Сторонний кредитор иногда предлагает привлекательные условия.

В своем банке

Переоформить сделку внутри банковской структуры зачастую бывает сложнее. Кредитору это невыгодно, поскольку размер переплаты по кредиту будет ниже, что приведет к снижению прибыли банка.

Прежде всего в своем банке необходимо уточнить, возможна ли в принципе такая услуга. Сейчас кредиторы разрабатывают специальные программы по рефинансированию ипотечных кредитов, клиенту могут предложить подобный вариант. Например, в Сбербанке для заемщиков уже существуют специальные программы, при этом, анализ заявок достаточно жесткий.

Стоит учитывать тот факт, что сумма займа будет ниже, чем по первичному договору. Как и для кредита, выданного ранее, потребуется собрать новый пакет документов.

Имеет смысл принять участие в одной из государственных программ субсидирования, за счет которой снижается переплата, например, получить налоговый вычет или использовать материнский капитал.

В первую очередь, нужно изучить условия договора, на предмет того, возможно ли переоформить сделку. Так же следует учесть, что на период переоформления закладной действует увеличенная ставка, на 1,2% больше стандартной. К примеру, было 13%, а будет 15%.

В другом банке

Рефинансирование ипотечных кредитов других банков не всегда целесообразно, часто сторонний кредитор предлагает ставку меньше не более, чем на 1%.

Варианты перекредитования:

- Первичный договор закрывается досрочно за счет нового кредита, но вопрос с закладной банки решают самостоятельно, переуступка осуществляется без участия клиента, в течение 3-4 месяцев.

- Предыдущий кредит закрывается досрочно, но в дальнейшем клиент совместно с сотрудником банка, в котором производится рефинансирование, отправляется в регистрационную палату для оформления новой закладной.

Важно! Договор в новом банке и график погашения будет действовать с момента его подписания. Закладная оформляется во время или после заключения сделки.

Может ли отказать банк в рефинансировании

Основных причин отказа несколько. Это негативная кредитная история, недостаточная платежеспособность или неликвидность залога. Клиенту не обязаны озвучивать причину отрицательного решения.

Выгодно или нет

Рефинансирование — это вариант добиться уменьшения процентной ставки путем заключения нового договора. Когда кредит выплачивается аннуитетными платежами и прошло уже половина срока, то перезаключать сделку не всегда целесообразно. Если взглянуть на действующий график, то можно увидеть, что в первой половине срока процент больше, а затем он снижается. Платеж до конца срока будет равный, но в конце периода большая доля платежа — это тело кредита, меньшая — это проценты.

Основные возможности, которые дает рефинансирование:

- снижение переплаты за счет меньшей ставки;

- сокращение платежа за счет увеличения срока кредитования.

Решая, выгодно ли будет перейти обслуживаться к другому кредитору, нужно просчитать все затраты, так как иногда действующая ссуда с переплатой получается дешевле новой.

Также стоит учитывать, что перезаключение договора в другом банке может оказаться не столь выгодным и по таким причинам:

- по новому займу могут включить дополнительные услуги, например страхование жизни или единоразовую комиссию за оформление кредита;

- потребуется оформлять новые бумаги на недвижимость, которые предоставляются банку, оплачивать оценку эксперта и новый техпаспорт, а это дополнительные затраты;

- на подготовку всех документов уходит много времени.

Например, заемщик оформил ипотечный кредит размером 1 200 000 рублей на 15 лет по ставке 14% годовых (страховка не входит в перечень обязательных услуг). Суммарная переплата составит 1 676 580 рублей, размер платежа — 15 981. Спустя 2 года выплат заемщик, внося платежи по графику, по телу кредита погасит 49 000 рублей, остальная часть уйдет на проценты.

Если же клиент рассматривает предложение от стороннего кредитора, который предлагает оформить остаток суммы (1 151 000 рублей) на срок до 13 лет, под процентную ставку 10,25% годовых, назначенный платеж составит 13 382 рубля, а переплата — 936 592 рубля.

В данном случае, выгоднее осуществлять рефинансирование. Но, если банк заставит Вас приобрести титульную страховку, то ее стоимость (от 0,2 до 0,7% от остатка задолженности) существенно увеличит суммарный размер переплаты. При этом, полис потребуется продлять каждый год. Кредитор также может настаивать на оформлении страховании жизни и здоровья заемщика или полного пакета страховых услуг.

Особенности рефинансирования

Удобно обслуживаться в банке, где у заемщика имеется зарплатный счет, поскольку в этом случае банкиры контролируют движение денежных средств и оценивают уровень доходов без дополнительных справок. При этом, как лояльному заемщику, Вам могут оформить ипотеку по сниженной процентной ставке.Согласно тарифам некоторых банков, при отказе от дополнительных услуг (например, страховки) ставка увеличивается на 1 или 2 процента.

Порядок оформления

Условия оформления по рефинансированию и требования к заемщику практически не отличаются от стандартных, которые устанавливает каждый кредитор при первичном обращении.

Основной пакет документов:

- паспорт заемщика;

- второй документ, удостоверяющий личность (СНИЛС, военный билет, загранпаспорт)

- действующий кредитный договор и график платежей;

- выписка, свидетельствующая об остатке задолженности;

- справка о доходах по форме банка или 2-НДФЛ;

- разрешение или официальный отказ банка кредитора о возможности передачи залогового имущества.

Кроме перечисленных документов и справок потребуются бумаги о текущей оценке стоимости недвижимости и выписка из ЕГРП. Относительно объекта залога могут потребовать предоставить и другие справки, например из БТИ.

Заявку рассматривают от 3 до 15 дней. После подписания договора рефинансирующий банк перечисляет всю сумму кредита в счет досрочного погашения действующей ипотеки.

Рефинансирование оказывается выгодным вариантом, если предложенная ставка ниже действующей на 2 и более пунктов.

banknash.ru

Рефинансирование ипотеки - Полезные советы : Domofond.ru

Представьте, что у вас есть невыгодный ипотечный кредит в банке № 1, а вы хотите поменять его на более выгодный в банке № 2. Значит, вам необходимо рефинансирование ипотеки. Рассказываем, как его провести.

alphaspirit/Fotolia

alphaspirit/Fotolia

Кому выгодно рефинансирование?

Если мы говорим об ипотечном кредитовании на первичном и вторичном рынках, то этот продукт нужен в основном тем, у кого уже есть ипотечный кредит, но пользователя по каким-то причинам не устраивают условия, на которых он был взят. «Это может быть валютный кредит или кредит, взятый в период кризиса начала 2015 года, когда ставка на строящееся жилье была в среднем 15,5% годовых», — поясняет начальник департамента ипотечного кредитования семейства компаний KASKAD Family Анна Борисова. На сегодняшний день средняя ставка рефинансирования ипотечных кредитов составляет 11—12,5% годовых. Это на 2,5 процентных пункта ниже, чем ставки в начале 2022 года.

«Плюс программы для заемщика — возможность получения займа на более выгодных условиях: по величине процентной ставки, сроку кредитования, валюте кредита, условиям страхования и так далее. Для кредитной организации программа рефинансирования интересна, прежде всего, тем, что они могут нарастить кредитный портфель за счет добросовестных клиентов других банков», — отмечает директор департамента ипотечного бизнеса РосЕвроБанка Игорь Пруцков.

Когда приступать к рефинансированию ипотеки?

Задаваться целью и переходить к действию стоит тогда, когда ставка рефинансирования становится приемлемой, например 11–12% годовых. Игорь Пруцков приводит пример расчетов: «Допустим, клиент брал ипотеку в 2009 году под 17% годовых. На тот момент такая ставка была обоснованной. Но в 2022 году банки предлагают ипотечные кредиты с аналогичными параметрами под 12% годовых. Соответственно, благодаря возможности рефинансировать свой займ, клиент может вести конструктивный диалог с действующим кредитором на предмет снижения ставки хотя бы до уровня 13-14% годовых».

Банки, в которых взять ипотеку проще всего

Досрочная ипотека: что выгоднее – уменьшать срок или сумму?

Когда невыгодно рефинансирование ипотеки?

В случае если разница между текущей ставкой и ставкой по продукту «рефинансирование» незначительная, или остаток по кредиту небольшой (к примеру, 1 млн рублей или чуть более), то эта процедура может быть невыгодной. Эксперты говорят, что при разнице в ставках менее 2% рефинансирование не имеет смысла.

«Еще один вариант — если у вас есть информация, что ставка рефинансирования данного банка в ближайшее время может снизиться, тогда лучше подождать, а документы на одобрение подавать после того, когда кредитное учреждение объявит о снижении», — комментирует Анна Борисова.

Необходимо также добавить, что при выборе программы рефинансирования и оценки ее целесообразности клиент должен учитывать многие факторы, в частности дополнительные расходы, связанные с переоформлением залога, новой страховкой, оценкой предмета залога и так далее.

Процесс рефинансирования состоит из нескольких этапов.

- Подайте личные документы в банк на рассмотрение и принятие решения согласно списку банка-кредитора № 2. После этого получите одобрение банка на оформление ипотеки.

- Предоставьте документы из банка № 1:

- справку об остатке ссудной задолженности;

- копию заявления на полное погашение задолженности;

- справку об отсутствии иных кредитных обязательств в банке № 1;

- справку об отсутствии обязательств по комплексному ипотечному страхованию,

- копию закладной.

- Согласуйте документы на объект (предмет залога). Для этого соберите правоустанавливающие документы на квартиру (дом, коттедж, таунхаус и т. д.) по списку банка-кредитора № 2.

- Подпишите кредитный договор и откройте аккредитивный счет (это что-то вроде ячейки, только в электронном варианте).

Как на практике банки проверяют заявителей на ипотеку?

Может ли официально не работающий человек взять ипотеку?

Дальнейший процесс выглядит так.

- Аккредитив открывается в пользу банка № 1.

- Документы фальстартом идут на регистрацию в присутствии сотрудника банка (на наложение залога, который по факту уже есть).

- Вы получаете расписку о подаче документов на регистрацию.

- Относите ее в банк-кредитор № 2, который на основании этого делает перевод кредитных средств в банк-кредитор № 1. В итоге кредит в банке № 1 закрыт, а в банке № 2 – открыт.

- Теперь вам нужно взять справку об отсутствии задолженности в банке № 1, потом в регистрационной палате зафиксировать снятие залога от банка № 1 и наложение залога банка № 2.

- В финале – получите регистрационные документы. Рефинансирование состоялось.

Если действовать оперативно и все делать по схеме, то процесс занимает не больше полутора-двух месяцев. «В сделке с рефинансированием ипотечного кредита неважно, чем вы владеете: строящимся жильем или готовой недвижимостью, имеющей свидетельство о собственности. Бывший владелец в данной сделке не участвует никаким образом, и его согласия или отказа не требуется», — подводит итог Анна Борисова.

Не пропустите:

Не могу вовремя платить по ипотеке – что делать?

Существуют ли кредиты на ремонт квартиры в новостройке?

Что пишут мелким шрифтом в договорах?

5 плюсов панельных новостроек

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

www.domofond.ru